Содержание

- Образец заявления об уточнении налогового платежа (ошибка в КБК)

- Что делать, если допущена ошибка в платежном поручении?

- Письмо об уточнении платежа в налоговую — образец

- Нюансы оформления и представления заявления об уточнении платежа

- Что делать, если ошибку в платежке допустил банк

- Итоги

- Допущена ошибка в КБК в платежном поручении в 2019 — 2020 годах

- Что такое КБК и для чего он нужен?

- Чем опасна ошибка в КБК?

- Что делать, если КБК указан неправильно?

- Решение об уточнении платежа

- Отказ налоговой инспекции

- ***

- Неверно указали КБК в платежке: что делать

- Неправильно указан КБК: в чем опасность

- Если неверно указан КБК в платежном поручении, что делать

- Ошибка в платежном поручении на уплату налогов. Что делать ?

- Новый порядок работы налоговиков с невыясненными платежами

- Ошибки, приводящие к неуплате налога в бюджет

- Ошибки, не приводящие к неуплате налога в бюджет

- Что делать, если в налоговой платежке ошибочно указали КБК ?

- Ошибка или не указан УИН

- Когда ошибка при указании КБК в платежке на уплату страховых взносов не влечет начисление пеней

- Когда налог считается уплаченным?

- Нарушение срока оплаты налога или страховых взносов по вине банка

- Как уточнить платеж

- КБК — это …

- Что такое КБК в платежке

- Что такое КБК в квитанции

- Структура КБК

- Где взять КБК

- Что такое КБК

- Расшифровка кода

- Поле КБК в платежном поручении на пени

- Поле КБК в платежном поручении на штрафы

- КБК НДФЛ в платежных поручениях

- КБК в платежном поручении по НДС

- КБК в платежном поручении по налогу на прибыль

- КБК в платежном поручении по страховым взносам

- Неверное КБК в платежном поручении

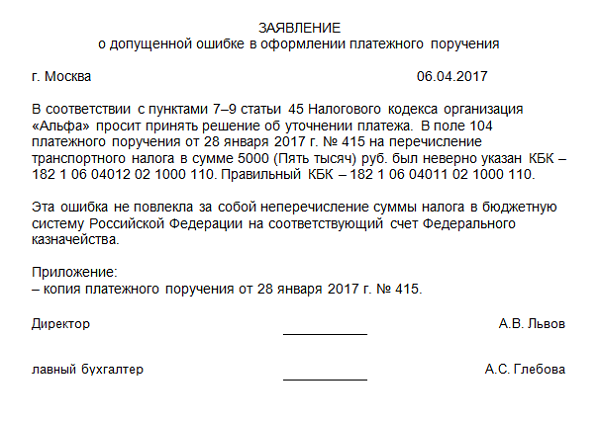

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Письмо об уточнении платежа в налоговую — образец

Нюансы оформления и представления заявления об уточнении платежа

Что делать, если ошибку в платежке допустил банк

Итоги

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. .

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую — образец

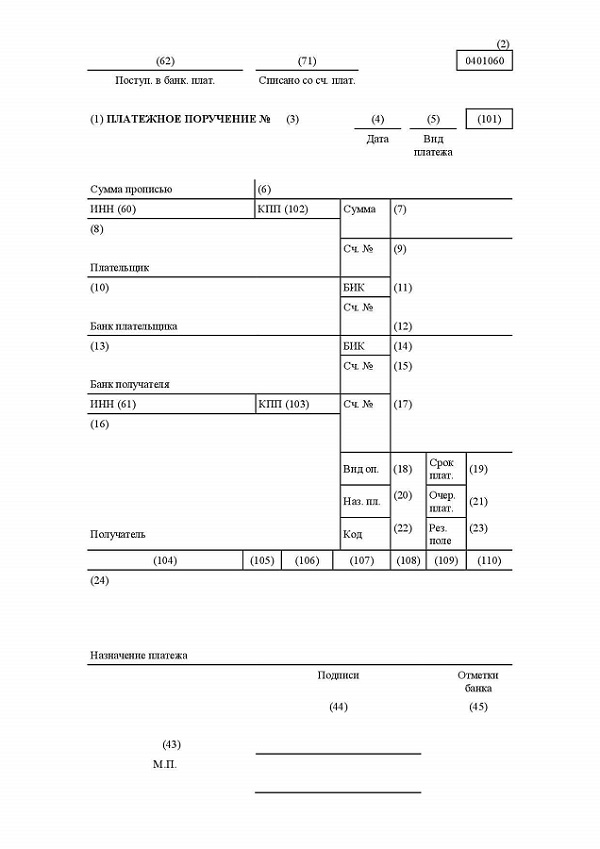

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Скачать заявление

Скачать заявлениеНюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Допущена ошибка в КБК в платежном поручении в 2019 — 2020 годах

Что такое КБК и для чего он нужен?

Чем опасна ошибка в КБК?

Что делать, если КБК указан неправильно?

Решение об уточнении платежа

Отказ налоговой инспекции

Что такое КБК и для чего он нужен?

КБК — это код бюджетной классификации. Иначе говоря, это специальный ряд из 20 чисел, по которому можно установить, что это за платеж, кто получатель и отправитель платежа, вид дохода, принадлежность платежа и т. д. Впервые такой код был установлен в 1999 году. С того времени коды менялись очень много раз. Запоминать КБК не имеет смысла. Для плательщиков предусмотрены специальные справочники КБК, которые ежегодно изменяются Минфином в зависимости от изменения законодательства. Коды разработаны на основании Бюджетного кодекса РФ. Полный актуальный список всех КБК можно найти в приказе Минфина РФ от 08.06.2019 № 132н. Также справочник КБК размещен на официальном портале ФНС. КБК нужен в финансовой системе государства для того, чтобы каждый полученный рубль налога, сбора, пошлины, штрафа, пени был учтен и проанализирован в финансовом потоке.

Чем опасна ошибка в КБК?

Во время заполнения платежки или квитанции на уплату налога, пошлины и других неналоговых сборов нужно быть очень внимательным при указании КБК. Если будет допущена ошибка в КБК, то ваша оплата попадет в невыясненные поступления и будет там «висеть» до тех пор, пока вы с ней не разберетесь. Но хуже всего, что по тому налогу или сбору, который вы уплатили ошибочной платежкой или квитанцией, появится недоимка и будут начисляться пени. А если это была госпошлина за совершение юридически значимых действий либо выдачу документов, то вам попросту откажут в данном действии. Например, не примут исковое заявление в суд, не выдадут водительское удостоверение или дубликат необходимого документа.

Неуплаченные налоги, сборы и взносы могут быть также взысканы в судебном порядке. Однако, если в платежном поручении правильно указаны номер счета (расчетного и корсчета) и реквизиты банка получателя, обязанность по уплате налога считается исполненной с момента предъявления в банк платежного поручения на перечисление денежных средств (подп. 1 п. 3 ст. 45 НК РФ) при условии достаточности средств на расчетном счете хозсубъекта. С этим мнением согласна и налоговая служба, выпустив соответствующее письмо от 10.10.2016 № СА-4-7/19125@. Также аналогичное письмо есть у Минфина от 19.01.2017 № 03-02-07/1/2145.

Что делать, если КБК указан неправильно?

В законодательстве прямо не прописано, что делать хозсубъекту, если он ошибся в указании КБК налогового платежа. Однако организациям и физическим лицам можно руководствоваться абз. 2 п. 7 ст. 45 НК РФ, который устанавливает порядок действий в случае обнаружения ошибки в платежном поручении, которая не привела к уплате налога. Итак, если вы неправильно указали КБК при перечислении налогового платежа, то необходимо как можно быстрее написать заявление в ИФНС по месту постановки на учет на уточнение платежа. Ведь из-за некорректного КБК ваша оплата не поступит по назначению и платеж будет неправильно отражен в личной карточке. Значит, у вас образуется недоимка и будут начисляться пени.

Если же хозсубъект допустил ошибку в КБК госпошлины, то заявление также пишется в ИФНС, но к такому документу дополнительно надо приложить подтверждение из Федерального казначейства о поступлении денег в бюджет. Заявления об уточнении платежа всегда подаются в налоговую, если необходимо уточнить КБК налога, сбора и иных обязательных платежей, администрируемых налоговыми органами, в бюджетную систему РФ. При этом значения не имеет, был ли в результате ошибки налог или сбор зачислен в тот же бюджет или нет. Официальной формы данного заявления нет, поэтому составить его можно произвольно. В заявлении необходимо указать:

- наименование организации, ИП или Ф. И. О. налогоплательщика — физического лица;

- ИНН, ОГРН или ОГРНИП;

- юридический и фактический адрес;

- контактный телефон для связи.

Далее в тексте заявления необходимо объяснить подробно, что именно необходимо уточнить и в чем заключается ошибка. К заявлению необходимо приложить копию платежки, по которой был перечислен «ошибочный» платеж.

Готовое заявление необходимо отправить в налоговую инспекцию одним из способов:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- сдать заявление в ИФНС лично или по доверенности;

- отправить заказным письмом по почте или курьерской службой;

- отправить по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В нашей статье рассмотрим образец заявления на уточнение налогового платежа.

Если в платежном поручении вы забыли указать КБК, то в таком случае подается заявление на поиск и возврат ошибочно перечисленных средств.

Несмотря на то что получателем средств является Федеральное казначейство, напрямую с плательщиками оно не работает, поэтому заявления об уточнении или возврате платежей подаются администратору УФК, указанному в платежке как получатель.

Решение об уточнении платежа

В течение 5 рабочих дней налоговая инспекция рассмотрит ваше заявление. До принятия решения пени начисляются, и пока решение не принято, налоговый орган может потребовать их уплаты. Также ИФНС может провести сверку расчетов с плательщиком либо запросить у банка платежное поручение на перечисление налога.

При благоприятном исходе ИФНС примет решение об уточнении платежа. Форма решения утверждена приказом ФНС России «Об утверждении формы решения об уточнении платежа и порядка ее заполнения» от 29.12.2016 № ММВ-7-1/731@. Кроме того, налоговый орган должен будет пересчитать начисленные пени со дня фактической уплаты налога или сбора (т. е. это дата вашего «ошибочного» платежа) до дня принятия решения об уточнении платежа. Нелишним будет впоследствии запросить в налоговой инспекции справку об отсутствии задолженности или акт сверки расчетов, в котором вы увидите, что ваш ошибочный платеж скорректирован, недоимки нет и пени пересчитаны.

Отказ налоговой инспекции

Нередки ситуации, когда налоговый орган может отказать в уточнении платежа и пересчете пеней. Тогда плательщик может обратиться в суд за защитой своих интересов. Суды очень часто встают на сторону налогоплательщиков и заставляют ФНС уточнить платеж и пересчитать пени по нему.

Часто спорные ситуации возникают тогда, когда указан КБК одного налога, а в графе «Назначение платежа» указан другой налог. Например, налогоплательщик указал КБК НДС, а в назначении платежа написал «НДФЛ». ФАС Западно-Сибирского округа от 13.09.2010 № А75-301/2010 удовлетворил иск налогоплательщика, сославшись на то, что налог был все же уплачен в бюджет РФ.

Аналогичное решение судами принимается и тогда, когда ошибка допускается при указании КБК при уплате пени. Таким образом, судами не ставится в зависимость уплата налога (сбора) от правильного указания КБК. Потому что этот код необходим, в первую очередь, для корректного распределения денежных средств между бюджетами.

***

Чтобы минимизировать негативные последствия со стороны налоговых органов, надо очень внимательно заполнять поле КБК в платежном поручении. Также необходимо регулярно запрашивать в налоговой справки об отсутствии задолженности или сверять расчеты с бюджетом. Данные мероприятия позволят своевременно отследить, правильно ли был уплачен налог и корректно ли он отражен в лицевой карточке налоговой инспекции, не дожидаясь требования об уплате налога (сбора). Если же была обнаружена ошибка в заполнении платежного поручения в ФНС, то необходимо обратиться в налоговый орган с заявлением об уточнении платежа.

Неверно указали КБК в платежке: что делать

Читайте в статье:

- Неправильно указан КБК: в чем опасность

- Если неверно указан КБК в платежном поручении, что делать

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Ошибки в платежке не исключены. Однако некоторые погрешности можно исправить, не повторяя платеж. В каких случаях ошибки не критичны, читайте в таблице 1.

Таблица 1. Неправильно указан КБК

|

Поправимые ошибки в платежке |

Непоправимые ошибки в платежке |

|

Поля 60, 61, 102, 103 «ИНН», «КПП» |

Поле 13 «название банка получателя» |

|

Поле 101 «статус плательщика» |

Поле 17 «номер счета Казначейства» |

|

Поле 104 «КБК» |

|

|

Поле 105 «ОКТМО» |

|

|

Поле 106 «основание платежа» |

|

|

Поле 107 «налоговый период» |

- .

Неправильно указан КБК: в чем опасность

Если платеж ушел не на тот КБК, то деньги не поступят по назначению. В случае с налоговым платежом они попадут не в тот бюджет или будут отражены в составе невыясненных сумм. В результате за фирмой или предпринимателем будет числиться налоговая недоимка, на которую инспекция начислит пени. Она рассчитает пени за каждый день просрочки, причем по разному проценту – в зависимости от длительности задержки платежа.

Если платеж ушел не на тот КБК, и недоимка числится за фирмой или предпринимателем не более 30 дней, то пени считают по формуле:

Пример 1

ООО «Символ» заплатило НДФЛ в сумме 150 000 рублей с опозданием – 30 марта 2018 года вместо 19 марта того же года. При этом с 26 марта 2018 года ключевая ставка понизилась с 7,5% до 7,25%.

При ключевой ставке 7,5% просрочка равна шести дням (с 20 по 25 марта), а пеня составляет 225 рублей (150 000 руб. × 7,5% / 300 × 6 дн.).

А при ключевой ставке 7,25% просрочка равна четырем дням, а пеня составляет 145 рублей (150 000 руб. × 7,25% / 300 × 4 дн.).

Итого инспекция начислила «Символу» пени на сумму 370 рублей (225 руб. + 145 руб.).

Если же недоимка числится за фирмой или предпринимателем свыше 30 дней, то пени считают по другой формуле:

Пример 2

ООО «Символ» заплатило НДФЛ в сумме 150 000 рублей 30 июля 2018 года с опозданием на 50 дней. Ключевая ставка в период просрочки не менялась и составляла 7,25%.

Пеня равна:

- за первые 30 дней — 1087,50 рублей (150 000 руб. × 7,25% / 300 × 30 дн.).

- за оставшиеся 20 дней – 1450 рублей (150 000 руб. × 7,25% / 150 × 20 дн.).

Итого инспекция начислила «Символу» пени на сумму 2537,50 рублей (1087,50 руб. + 1450 руб.).

Если неверно указан КБК в платежном поручении, что делать

Если платеж ушел не на тот КБК, его можно уточнить. Куда обращаться, читайте в таблице 2.

Таблица 2. Неверно указан КБК в платежке: что делать

|

Платеж |

Куда подавать заявление |

|

Взносы «на травматизм» |

В свое отделение фонда соцстраха |

|

Взносы на ОПС, ОМС, ОСС за периоды до 2017 года |

В свое отделение ПФР |

|

Налоги, а также взносы на ОПС, ОМС, ОСС за периоды, начиная с 2017 года |

В свою налоговую |

Если неправильно указан КБК в платежном поручении в налоговую, действуйте по следующему алгоритму, который показан на схеме.

Шаг 1. Обнаружили ошибку в платежке самостоятельно или о ней сообщила инспекция.

Налоговая обязана:

- уведомить фирму или предпринимателя о том, что неправильно указан КБК в платежном поручении в ИФНС;

- попросить уточнить платеж.

Шаг 2. Подайте заявление на уточнение платежа.

Написать заявление можно в свободной форме, главное – указать в нем, какая информация из платежки уточняется:

- .

- .

К заявлению желательно приложить документы, подтверждающие внесение налогового платежа.

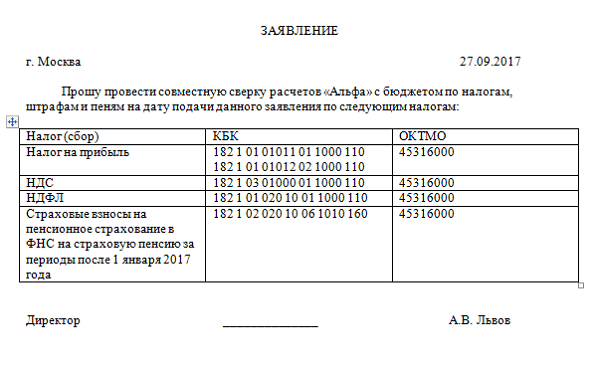

Шаг 3. Проведите сверку с инспекцией.

Чтобы инициировать сверку, нужно заявление.

- .

- .

Подать заявление можно:

- или на бумаге – в канцелярию инспекции или почтой (ценным письмом с описью и уведомлением о вручении);

- или электронно – с помощью сервиса «Отчеты» на сайте ФНС.

Однако начать сверку могут и налоговики. В любом случае она займет не более пяти рабочих дней.

Шаг 4. Получите акт сверки.

Акт должны подписать налоговики и представители проверяемой фирмы или предпринимателя. На следующий день инспекция отправляет акт налогоплательщику:

- или на бумаге — заказным письмом;

- или электронно – по ТКС.

Шаг 5. Узнайте решение об уточнении платежа.

На размышления у инспекции есть 10 рабочих дней с даты получения заявления об уточнении реквизитов или со дня оформления акта сверки. После этого сообщить о своем решении инспекция должна в течение пяти дней – по ТКС или через личный кабинет на сайте ФНС.

Шаг 6.1. Если решение положительное.

Инспекция обнуляет пени и засчитывает налоговый платеж на дату его первоначальной уплаты. Чтобы убедиться в отсутствии долгов, закажите повторную сверку.

Шаг 6.2. Если решение отрицательное.

Перечислите повторно налоговый платеж по правильным реквизитам и оформите зачет или возврат переплаты.

Ошибка в платежном поручении на уплату налогов. Что делать ?

Ниже приведены типовые ошибки в платежных поручениях, которые приводят к нежелательным последствиями, а также способами их устранения.

В статье 45 Налогового кодекса РФ сказано, что налог может считаться уплаченным с того времени, как в банк будет предъявлено поручение на перечисление в пользу бюджета денег со счета налогоплательщика.

Но это не достаточное условие для проведения платежки по уплате налога, что мы и покажем ниже. Объясняется это тем, что, заполняя платежные поручения, налогоплательщики довольно часто опускают ошибки. И, как следствие, факт исполнения обязательств по уплате налога можно решить только через суд. В связи с этим в Налоговый кодекс РФ были внесены некоторые изменения, которые регулируют данную ситуацию.

На данный момент, редакция Налогового кодекса разделяет все ошибки налогоплательщиков на 2 группы:

- Ошибки, приводящие к неуплате налога в бюджет. В таких ситуациях будут начисляться пени за недоимку. А сумму всё-равно нужно заплатить;

- Ошибки, не приводящие к неуплате налога в бюджет. Можно просто уточнить платеж (письмо Минфина России от 29.03.2012 № 03-02-08/31).

Новый порядок работы налоговиков с невыясненными платежами

Если платежное поручение на уплату налогов заполнить с ошибками, ФНС может отнести поступившую сумму к невыясненным платежам. То же самое может случиться и при уплате страховых взносов.

Если ФНС не может идентифицировать платеж, возможны два варианта развития событий:

- ФНС сообщит компании о зависшем платеже.

- ФНС не станет уведомлять о зависшем платеже. Чаще всего налогоплательщики узнают об ошибках в платежном поручении, когда получают требование об уплате недоимки по налогу и пеней.

Самой распространенной ошибкой, ведущей к уточнению платежа, можно считать неверный КБК. Иногда контролирующие органы уточняют платежи самостоятельно и уже по факту уведомляют налогоплательщика.

С 01.12.2017 в силу вступил Приказ ФНС РФ от 25.07.2017 № ММВ-7-22/579@, который подробно описывает порядок уточнения платежей. Согласно этому приказу, ФНС информирует плательщика о необходимости уточнения реквизитов расчетного документа. Для уведомления разработана специальная форма. Налоговый орган укажет причину, по которой платеж не прошел. В приказе приведен перечень возможных ошибок. Всего их 16.

Коды ошибок о неуплате налога и их расшифровка:

- 01 — КБК не указан или указан с ошибкой

- 03 — ОКТМО не указан или указан с ошибкой

- 05 — ИНН налогоплательщика отсутствует или указан с ошибкой

- 06 — указанный ИНН принадлежит другой компании

- 07 — КПП налогоплательщика отсутствует или указан с ошибкой

- 08 — ИНН получателя отсутствует или указан с ошибкой

- 09 — КПП получателя отсутствует или указан с ошибкой

- 10 — налогоплательщик не состоит на учете в ИФНС

- 11 — перечислен налог за третьих лиц

- 12 — в поле 106 платежного поручения основание платежа отсутствует или указано неверно

- 13 — присутствуют ошибки в наименовании получателя и в номере расчетного счета

- 14 — в ФНС не открыта карточка расчета с бюджетом

- 15 — в поле 101 платежного поручения указан неверный статус плательщика или поле пустое

- 16 — в поле 107 платежного поручения налоговый период не указан или указан с ошибкой

Зная коды ошибок, налогоплательщик сможет оперативно найти допущенную ошибку и написать письмо об уточнении платежа. Письмо составляется в произвольной форме.

Информация о назначении платежа по своей сути является справочной. Не обязательно писать письмо об уточнении платежа, если в поле «назначение платежа» допущена ошибка. ФНС идентифицирует платеж по указанному КБК и другим параметрам.

Чтобы избежать пеней из-за невыясненных налоговых платежей, рекомендуем периодически проводить сверку расчетов с контролирующими органами. А лучше получить ЭЦП и открыть личный кабинет юридического лица или ИП. Там всё видно!

Уточнение страховых взносов

Если сведения об уплаченных «пенсионных» взносах уже учтены на индивидуальном лицевом счете застрахованного лица, то уточнить платеж нельзя. Кроме этого, важно помнить, что правила уточнения реквизитов платежек на уплату взносов за периоды до 01.01.2017 и после этой даты существенно различаются.

Так, чтобы уточнить реквизиты платежных поручений на перечисление взносов, деньги по которым поступили в ПФР до 01.01.2017 года, заявление об уточнении нужно подать в Фонд. В течение 5 рабочих дней Фонд рассматривает полученное заявление, выносит решение об уточнении платежа и направляет это решение налоговикам. Одновременно с решением ПФР отправит в инспекцию уточненную сумму пени, пересчитанную по состоянию на 01.01.2017.

Уточнение реквизитов платежа по взносам, отправленного после 01.01.2017 в ИФНС, происходит так:

- плательщик подает заявление в ИФНС;

- ИФНС направляет запрос в ПФР;

- после получения запроса Фонд в течение 5 рабочих дней рассматривает заявление и направляет в инспекцию сообщение о возможности/невозможности уточнения;

- в случае положительного ответа из Фонда налоговики принимают решение об уточнении платежа.

к меню

Примечание:Образец заполнения платежных документов 2020 в формате pdf

к меню

Ошибки, приводящие к неуплате налога в бюджет

В эту первую группу ошибок включены 2 пункта.

Первый пункт гласит о том, что налог будет считаться не уплаченным в случае допущения ошибки в номере счета Федерального Казначейства.

Второй ошибкой считается неверное написание наименования банка-получателя.

Третьей ошибкой считается неверное указание ОКТМО.

С 2019 года НДФЛ посчитают неуплаченным, если в платежке будет неверный ОКТМО. Поправки к подпункту 4 пункта 4 статьи 45 и статье 123 НК уже находятся в Госдуме (законопроект № 445467-7). Если из-за ошибки в ОКТМО инспекция не засчитает платеж, оштрафуют налогового агента (ст. 123 НК).

Примечание: Вот сервис, который поможет найти нужный код.

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на другой счет Казначейства России. В любом случае сумму придется заплатить заново.

В соответствии с этим, если вышеназванные ошибки не будут замечены и исправлены вовремя, то они повлекут за собой возникновение недоимки. И, как следствие, на плечи налогоплательщика лягут еще и штрафы, блокировка счета и необходимость в повторной уплате налога.

В случае обнаружения таких ошибок после того, как поручение будет исполнено банком, исправление их возможно только одним способом — повторным перечислением денег по верным реквизитам. А первоначально уплаченную сумму придется возвращать как уплаченную излишне.

Если перечисляете платеж повторно, за возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет Казначейства России не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Примечание: Письма Минфина России от 2 ноября 2011 г. № 02-04-10/4819, от 10 августа 2011 г. № 02-04-09/3641 и ФНС России от 6 сентября 2013 г. № ЗН-3-1/3228.

к меню

Ошибки, не приводящие к неуплате налога в бюджет

По замыслу законодателя все остальные ошибки, которые может допустить бухгалтер, заполняя платежное поручение, не могут привести к возникновению недоимки и не должны требовать уплаты налога в повторном порядке. Иными словами, если в процессе заполнения был неверно указан КПП, КБК, ИНН, назначение платежа, наименование плательщика, код в поле 101, то в данном случае налог будет считаться уплаченным вовремя.

Получается, что эти ошибки не влекут за собой серьезных проблем. Однако на практике все обстоит несколько иначе. Довольно часто инспекциями начисляются штрафы и пени налогоплательщикам, которые допустили такие ошибки в процессе заполнения нового платежного поручения. И чтобы добиться справедливости приходится решать данный вопрос уже в судебном порядке.

В Налоговом кодексе обязательства по уплате налогов считаются исполненными даже не смотря на содержащие ошибки в платежном поручении. Ведь сумма со стороны плательщика была предназначена для перечисления в бюджет. И поэтому подача заявления об уточнении платежа, согласно п.7 ст.45 НК РФ считается правом, а не обязанностью налогоплательщика.

Но в то же время обязанность налоговиков в виде распределения сумм, которые поступили по платежным поручениям с ошибками в Налоговом кодексе не зафиксированы. И в итоге до момента, пока казначейство и инспекция разберутся со статусом платежа по ошибочной платежке, на лицевом счете будет числиться недоимка и пени на ее сумму.

Именно поэтому, как только вы обнаружили ошибку, не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Примечание: Письмо Минфина России от 31.07.08 № 03-02-07/1-324

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить заявление об уточнении платежа в налоговую инспекцию. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

Заявление на ЗАЧЕТ и ВОЗВРАТ СТРАХОВЫХ Взносов ФСС, новые формы

Бухгалтер может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года нужно использовать обновленные формы заявлений, утверждены приказом Минтруда России от 04.12.13 № 712н и являются обязательными для применения.

к меню

Что делать, если в налоговой платежке ошибочно указали КБК ?

Неверный КБК в налоговой платежке

дело поправимое, потому что КБК не относится к реквизитам, неверное указание которых в платежном поручении на перечисление налогов приравнивается к неисполнению налогоплательщиком обязанностей перед бюджетом.

Примечание: Письмо Минфина от 19.01.2017 № 03-02-07/1/2145

А вот серьезной ошибкой, из-за которой обязанность по уплате налога будет считаться неисполненной, считается указание в платежном поручении 1) неверного номера счета Федерального казначейства и 2) наименования банка получателя. В этом случае налог придется уплатить заново, а платеж, перечисленный с ошибками, можно будет потом вернуть. При этом за несвоевременную уплату налога плательщику начисляются пени за период просрочки.

В случае неверного КБК подайте в инспекцию (или в фонд) заявление об уточнении реквизитов платежа. Дело в том, что из-за неверного КБК деньги могут попасть не в тот бюджет или в невыясненные поступления. Тогда обязанность по уплате налога или страховых взносов будет считаться неисполненной. Уточнив же реквизиты платежа, вы избежите пеней и претензий от контролеров. Получив заявление, проверяющие проведут при необходимости сверку и примут уточнение на день фактической уплаты.

к меню

Ошибка или не указан УИН

УИН — это уникальный идентификатор начисления. УИН содержит 20 или 25 знаков. В платежке для него отведено поле 22 «Код» (п. 12 Правил, утвержденных приложением №2 к приказу Минфина России от 12.11.2013 № 107н).

По номеру УИН происходит автоматический учет уплаченных страховых взносов и иных платежей в бюджет. Сведения о платежах в бюджет передаются в ГИС ГМП. Это Государственная информационная система о государственных и муниципальных платежах.

Если в платежке указать неверный УИН, ГИС ГМП платеж не идентифицирует. Обязанность по уплате страховых взносов и других платежей в бюджет будет считаться неисполненной.

Где взять УИН.

УИН устанавливает ФСС или ПФР. Если вы получили требование об уплате налогов или сборов, УИН возьмите из требования.

При уплате штрафов в ГИБДД за автомобиль компании УИН возьмите из постановления. Иначе штраф будет считаться неуплаченным.

к меню

Когда ошибка при указании КБК в платежке на уплату страховых взносов не влечет начисление пеней

Если при перечислении «медицинских» взносов (в бюджет ФФОМС) в платежном поручении указан КБК, администратором доходов по которому является ПФР, то у страхователя не возникает недоимки по страховым взносам. Соответственно, пени в такой ситуации начисляться не должны. К такому выводу пришел Верховный суд в определении от 15.10.15 № 310-КГ15-12541.

При неправильном указании КБК в платежке обязанность по уплате страховых взносов может быть признана неисполненной только в том случае, если это повлекло неперечисление необходимой суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. Если, несмотря на неверное указание КБК в платежном документе, денежные средства поступили на единый счет пенсионного фонда, который выполняет функции единого администратора поступлений и если в платежке верно отражены назначение платежа, счет администратора и его наименование, то сам по себе факт неправильного указания разряда КБК, обозначающего администратора поступлений, не свидетельствует о непоступлении платежа единому администратору. Платеж в любом случае поступил управлению фонда, которое в силу статьи 160.1 Бюджетного кодекса могло не только определить назначение платежа, но и самостоятельно распределить поступившую сумму между бюджетами соответствующих внебюджетных фондов.

Сам факт неправильного указания кода бюджетной классификации не является основанием для признания обязанности по уплате страховых взносов неисполненной, сделал вывод АС Северо-Западного округа в постановлении от 13.07.2016 N Ф07-4923/2016 по делу N А56-82352/2015.

к меню

Когда налог считается уплаченным?

Минфин России в письме от 19.01.17 № 03-02-07/1/2145 напоминают, что налог считается уплаченным, как только плательщик предъявляет в банк платежное поручение на перечисление денежных средств со своего счета (если нужная сумма на нем есть) в бюджет на счет казначейства.

к меню

Нарушение срока оплаты налога или страховых взносов по вине банка

Платежное поручение по взносам и госпошлине за ноябрь 2016 организация представила в банк 10 декабря 2016 года. Но в бюджет ФНС деньги поступили лишь 20 декабря 2016 года. В итоге с 16 по 20 декабря организации начислили пени.

Если деньги поступили в бюджет с опозданием по вине кредитной организации, то ситуацию можно исправить так.

1. Потребуйте от банка письменное объяснение, по какой причине был задержан платеж. Ведь банковские сотрудники обязаны исполнить поручение за один операционный день.

2. Напишите в отделение ФНС заявление с просьбой пересчитать сумму начисленных пеней по взносам в связи с тем, что деньги поступили в бюджет не вовремя по вине банка.

К заявлению приложите:

- то самое письменное объяснение банка;

- платежное поручение на уплату взносов с отметкой банка;

- договор с банком на обслуживание;

- выписку по расчетному счету, чтобы было видно, когда вы подали поручение, и что деньги на счете вашей компании действительно были.

ВНИМАНИЕ!Пишите в обосновании платежа подробно страховой номер, за что и за какой период идет уплата страховых взносов.

Итак мы рассмотрели важный вопрос

В платежном поручении на уплату налогов есть ошибка. Что делать ?

Важно!

Дабы не допускать проблем подобного рода и не создавать себе дополнительные трудности, лучше несколько раз проверить правильность заполнения платежного поручения, а затем уже совершать по нему оплату.

к меню

Как уточнить платеж

С 1 января 2019 года изменили условия, при которых можно уточнить налоговый платеж, если:

- со дня уплаты прошло не более трех лет;

- уточнение не приводит к образованию недоимки;

- деньги поступили в бюджет, несмотря на ошибку.

Если платеж не поступил в бюджет, то уточнить его нельзя. Придется оформить новое платежное поручение и обратиться в ИФНС за возвратом денег по старой платежке.

Уточнить можно не только основание, тип и принадлежность платежа, налоговый период, статус плательщика, но и номер счета Федерального казначейства. П. 2 ст. 1, ч. 2 ст. 2 Закона от 29.07.2018 № 232-ФЗ

Если налогоплательщик перечислил деньги в бюджет вовремя, но по неверным реквизитам, а позднее подал заявление об уточнении платежа, то датой уплаты налога будет считаться дата перечисления некорректного платежа, а значит пеней быть не должно. Но, так просто избежать денежных санкций можно не всегда.

Примечание: Письмо ФНС от 11.04.2017 № ЗН-4-22/6853

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ст.45 НК РФ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ст.78 НК РФ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

Налог на имущество организаций: когда ошибка в платежке не приведет к пеням

Если организация заплатила налог на имущество вовремя, но указала в платежном поручении вместо данных «обособки» сведения о головном офисе, пеней быть не должно.

Примечание: Письмо Минфина от 11.12.2017 № 03-05-04-01/82413 (направлено письмом ФНС от 13.12.2017 N БС-4-21/25301@)

Это правило действует лишь в случае, когда и компания, и ее ОП находятся в одном субъекте РФ, и в этом субъекте не предусмотрено межбюджетное распределение имущественного налога.

Если эти условия соблюдены, а допущенная в платежке ошибка не привела к неперечислению налога в бюджет на соответствующий счет Федерального казначейства, но инспекция по месту нахождения обособленного подразделения все равно насчитала пени за неуплату, компания может подать в ИФНС заявление о допущенной ошибке. На основании этого заявления налоговики должны признать сумму пеней излишне начисленной и произвести перерасчет обязательств компании перед бюджетом.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2020

Приведено правила заполнения полей платежного поручения 2020 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов. - Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк, как уточнить неверно уплаченный налог

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

>Что такое КБК

КБК — это …

Налогоплательщики (организации и физические лица) пополняют бюджет, когда платят законом установленные налоги. Налогово-бюджетная политика государства состоит в манипулировании налогами и государственными расходами. Для классификации финансовых потоков с целью управления ими используют КБК.

Итак, КБК — это код. В нем зашифровано назначение поступающих в бюджет средств и, соответственно, производимых расходов.

Бюджетные поступления учитываются раздельно в соответствии с КБК и ОКАТО (классификатор объектов административно-территориального деления). С помощью кода можно отследить путь любой суммы, попавшей в бюджет: из какого региона и какой организации был произведен платеж. На каком основании и куда перенаправлен. Таким образом осуществляется государственный контроль за поступлением налогов и сборов по подконтрольным территориям, собирается и обрабатывается статистическая информация о бюджетных потоках по отраслям экономики.

Очевидно, что разные налоги и сборы, а также пени и штрафы по ним имеют разные КБК. Но система кодов бюджетной классификации на всей территории страны едина.

Условно коды бюджетной классификации можно разделить на четыре крупных блока:

- бюджетные расходы;

- бюджетные доходы;

- источники финансирования;

- источники для снижения дефицита бюджета.

Что такое КБК в платежке

Налоговики предупредили, что есть три ошибки в платежке, которые нельзя исправить и уточнить. В этом случае налог придется платить дважды.

3 ошибки, которые нельзя исправить

Платежи, которые предназначены бюджету, отправляют в территориальный орган Федерального казначейства. Если в поручении есть ошибки, платеж может попасть в невыясненные. Тогда у налогоплательщика образуется недоимка перед государством, что может привести к начислению пеней или штрафа.

Рекомендуем регулярно проводить сверку с ИФНС. Это даст вам возможность вовремя обнаружить проблему и принять соответствующие меры. Например, обратиться с заявлением на уточнение платежа в инспекцию.

Что делать, если ошиблись с КБКПлан действий

Для заполнения платежного поручения используйте актуальные КБК на 2019 год в разбивке по налогам и взносам для юридических лиц и ИП Данный печень кодов утвержден приказом Министерства финансов от 08.06.18 № 132н. Напоминаем, что коды утверждаются ежегодно. Поэтому, если вы в текущем периоде делаете платежи за прошедшие периоды, пользуйтесь обновленным перечнем. Только так вы сможете обеспечить их корректное зачисление.

Каждое поле платежного поручения имеет свой код. Для указания КБК используется поле 104. При отсутствии в данном поле соответствующего реквизита банк не примет поручение к исполнению.

Что такое КБК в квитанции

Плательщик — физическое лицо должен указывать КБК в квитанции для перечисления налога, оплаты штрафа ГИПДД, при оплате обучения детей или услуг медицинских учреждений.

Как правило, плательщик получает на руки квитанцию, в которой заполнены все ключевые реквизиты, и остается только вписать сумму и основание платежа. Если по каким-либо причинам КБК не указан в извещении, узнать его можно, позвонив в бухгалтерию учреждения, в пользу которого вы совершаете платеж.

Если же вы совершаете платеж он-лайн, через личный кабинет банка, к которому привязана ваша карта или иные автоматизированные сервисы оплаты, код, как правило, автоматически подкачивается в квитанцию.

Структура КБК

КБК состоит из двадцати цифр, разделенных по разрядам.

| Структура кодов классификации доходов бюджета | |||||||||||||||||||

| Код вида доходов бюджетов | Код подвида доходов бюджетов | ||||||||||||||||||

| Код главного администратора доходов бюджета | группа доходов | подгруппа доходов | статья доходов | подстатья доходов | элемент доходов | группа подвида доходов бюджетов | аналитическая группа подвида доходов бюджетов | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

- 1-3 распорядитель средств (например, 182 — ФНС, 392 — ПФР, 393 — ФСС);

- 4-6 код налога или взноса (группа 100 — налоги, сборы, штрафы, санкции; группа 200 — безвозмездные поступления);

- 7, 8 уровень бюджета (01 — федеральный бюджет; 02 — бюджет субъекта; 03 — бюджеты городов федерального значения);

- 14-17 тип платежа (1000 — налог, взнос или недоимка; 2100 — пени, 3000 — штраф);

- 18-20 экономический вид дохода (110 — налоги; 130 — оказание услуг).

Коды главных распорядителей бюджетных средствСогласно приложению №4 к Порядку применения КБКРасшифровка видов доходов бюджетаНалоговые, неналоговые и безвозмездные поступления

Рассмотрим пример:

182 1 01 01011 01 1000 110

- 182 — деньгами распоряжается налоговая;

- 101 — согласно действующей классификации доходов это налог на прибыль;

- 01 — средства ушли в федеральный бюджет;

- 1000 — налоговый сбор;

- 110 — налог.

Чтобы найти расшифровку конкретного кода бюджетной классификации, пройдите по , нажмите F3 или Ctrl+F. После нажатия под панелью инструментов появится строка поиска. Введите 20-значный КБК, который ищете, без пробелов и смотрите его расшифровку в левой колонке таблицы.

Где взять КБК

С 14 апреля применяйте новые КБК, если надо платить пени и штрафы по взносам в ПФР по дополнительным тарифам (приказ Минфина от 06.03.2019 № 36н). Новые КБК касаются компаний, сотрудники которых заняты во вредных или опасных условиях труда и вправе досрочно получить пенсию.

Изменились КБК по взносам

Коды бюджетной классификации утверждает Минфин. Действующий перечень кодов утвержден приказом Минфина от 08.06.18 № 132н.

Актуальные справочники КБК опубликованы на сайте налоговой инспекции. Они содержат полный перечень кодов по действующим налогам для организаций, предпринимателей и физических лиц.

С помощью сервиса https://service.nalog.ru/ можно не только узнать КБК, но и сформировать и распечатать документ для оплаты налога.

Порядок применения КБКНовые правила>КБК в платежном поручении

Что такое КБК

Код бюджетной классификации – это код из двадцати цифр, который классифицирует безналичный платеж в качестве расхода и дохода бюджета либо внебюджетного фонда. Обязательные для бизнеса платежи – это доходы госбюджета, поэтому внести обязательный платеж без указания кода бюджетной классификации не получится.

Классификационный код дохода бюджета – обязательный реквизит платежного документа, его проставляют в 104-м поле платежки. Банки контролируют, чтобы это поле было заполнено, потому что на основании него банк определяет, в какой бюджет направить перечисление.

Заполнить платежку онлайн

Проверять коды в платежном поручении приходится бухгалтеру. На банк рассчитывать не стоит, так как он не обязан сверять коды. Неверное КБК в платежном поручении опасно тем, что перечисление не поступит по назначению, и за фирмой или предпринимателем будет числиться недоимка. Чтобы не ошибиться, советуем бесплатно проверять КБК в платежном поручении с помощью специального сервиса. Для этого нажмите на кнопку ниже.

Проверить любой КБК онлайн

>Из чего состоит КБК

Любой код бюджетной классификации состоит из восьми разделов.

Расшифровка кода

Любой двадцатизначный КБК расшифровывается так.

- С 1 по 3 разряд – часть кода, определяющая получателя платежа.

- С 4 по 6 разряд – часть кода, указывающая на группу доходов.

- С 7 по 11 разряд – часть кода, определяющая вид бюджетных поступлений.

- С 12 по 13 разряд – часть кода, указывающая на бюджет, куда должен быть зачислен платеж.

- С 14 по 17 разряд – часть кода, определяющая вид обязательного платежа.

- С 18 по 20 разряд – последняя часть кода, указывающая, что платеж – это или доходы, или выбытие активов.

Поле КБК в платежном поручении на пени

Если из-за неправильного КБК в платежном поручении налоговое перечисление не поступит по назначению, то после крайнего срока для внесения платежа инспекция будет начислять пени. При задержке платежа на 30 дней или менее их считают по формуле:

Пример

ООО «Символ» перечислило аванс по имущественному налогу за полгода в сумме 420 000 р. по платежному поручению с неправильным КБК. Ошибка обнаружена через 4 дня после окончания срока платежа. За это время ключевая ставка не изменялась и составляла 7,25%.

Пени были начислены в сумме 406 р. (420 000 р. х 4 дн. х 7,25% / 300)

Поле КБК в платежном поручении на штрафы

Штраф за налоговую недоимку грозит фирме или предпринимателю только по годовым платежам. Размер санкции — 20% от недоплаты. Если же ущерб бюджету нанесен умышленно, то юрлицо или ИП оштрафуют в размере 40% от суммы недоимки.

КБК НДФЛ в платежных поручениях

Кодировки в 104-м поле платежки различаются для работодателей, предпринимателей, самозанятых частнопрактикующих лиц и иностранцев, работающих на патенте и вносящих авансовые НДФЛ-платежи. Отличие затрагивает разряды с 10 по 11. Смотрите все коды по НДФЛ в таблице 1.

Таблица 1. КБК НДФЛ в платежных поручениях

| № п/п | Плательщик | Вид платежа | Коды для платежного поручения |

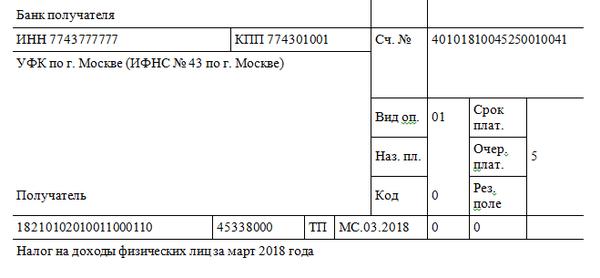

| 1. | Налоговый агент | НДФЛ | 182 1 01 020 10 01 1000 110 |

| Пени | 182 1 01 020 10 01 2100 110 | ||

| Штраф | 182 1 01 020 10 01 3000 110 | ||

| 2. | ИП или «самозанятое» частнопрактикующее лицо | НДФЛ | 182 1 01 020 20 01 1000 110 |

| Пени | 182 1 01 020 20 01 2100 110 | ||

| Штраф | 182 1 01 020 20 01 3000 110 | ||

| 3. | Обычное физлицо | НДФЛ | 182 1 01 020 30 01 1000 110 |

| Пени | 182 1 01 020 30 01 2100 110 | ||

| Штраф | 182 1 01 020 30 01 3000 110 | ||

| 4. | Иностранец, оформивший патент | Аванс по НДФЛ | 182 1 01 020 40 01 1000 110 |

КБК в платежном поручении по НДС

Кодировки в 104-м поле платежки различаются для НДС, перечисляемого при ввозе имущества с территории стран-участниц Евразийского экономического союза, и налога, уплачиваемого при импорте из-за пределов ЕАЭС. В первом случае администратором платежа выступает ФНС, а во втором случае – Федеральная служба таможни. Поэтому отличие КБК в платежном поручении затрагивает кодировку получателя платежа, то есть отличаются разряды с 1 по 3. Смотрите коды по НДС в таблице 2.

Таблица 2. КБК в платежном поручении по НДС

| № п/п | Операция | Вид платежа | Коды для платежного поручения |

| 1. | Отгрузка в пределах России | НДС | 182 1 03 010 00 01 1000 110 |

| Пени | 182 1 03 010 00 01 2100 110 | ||

| Штраф | 182 1 03 010 00 01 3000 110 | ||

| 2. | Импорт из ЕАЭС | НДС | 182 1 04 010 00 01 1000 110 |

| Пени | 182 1 04 010 00 01 2100 110 | ||

| Штраф | 182 1 04 010 00 01 3000 110 | ||

| 3. | Импорт из-за пределов ЕАЭС | НДС | 153 1 04 010 00 01 1000 110 |

| Пени | 153 1 04 010 00 01 2100 110 | ||

| Штраф | 153 1 04 010 00 01 3000 110 |

КБК в платежном поручении по налогу на прибыль

Общий «прибыльный» платеж по ставке 20% обычно вносят двумя отдельными суммами:

- 3% от прибыли — в общероссийский бюджет;

- 17% от прибыли — в бюджет регионов России.

Кроме того, «прибыльный» налог платят в федбюджет по другим ставкам – например, с дивидендов. В результате отличие кода в платежном поручении затрагивает кодировки:

- вида поступлений – налог федеральный, региональный, с дивидендов российских или иностранных фирм;

- бюджет, куда должен попасть платеж – общероссийский или региональный.

Это разряды кода с 7 по 13. Смотрите коды по «прибыльному» налогу в таблице 3.

Таблица 3. КБК в платежном поручении по налогу на прибыль

| № п/п | Операция | Вид платежа | Код для платежного поручения |

| 1. | Платеж в федеральный бюджет | Налог на прибыль | 182 1 01 010 11 01 1000 110 |

| Пени | 182 1 01 010 11 01 2100 110 | ||

| Штраф | 182 1 01 010 11 01 3000 110 | ||

| 2. | Платеж в региональный бюджет | Налог на прибыль | 182 1 01 010 12 02 1000 110 |

| Пени | 182 1 01 010 12 02 2100 110 | ||

| Штраф | 182 1 01 010 12 02 3000 110 | ||

| 3. | Налог с российских дивидендов | Налог на прибыль | 182 1 01 010 40 01 1000 110 |

| Пени | 182 1 01 010 40 01 2100 110 | ||

| Штраф | 182 1 01 010 40 01 3000 110 | ||

| 4. | Налог с иностранных дивидендов | Налог на прибыль | 182 1 01 010 60 01 1000 110 |

| Пени | 182 1 01 010 60 01 2100 110 | ||

| Штрафы | 182 1 01 010 60 01 3000 110 |

КБК в платежном поручении по страховым взносам

Кодировки в 104-м поле платежки различаются для медицинских, пенсионных и социальных взносов, перечисляемых работодателями в ФНС. Отличие кода в платежном поручении затрагивает кодировка вида бюджетного поступления и бюджета, куда должен попасть платеж. Это разряды кода с 7 по 13. Смотрите коды по обязательным страховым взносам в таблице 4.

Таблица 4. КБК в платежном поручении по страховым взносам

| № п/п | Взносы работодателя в ФНС | Вид платежа | Код для платежного поручения |

| 1. | Пенсионные | Взносы на страховую пенсию | 182 1 02 020 10 06 1010 160 |

| Пени | 182 1 02 020 10 06 2110 160 | ||

| Штраф | 182 1 02 020 10 06 3010 160 | ||

| 2. | Социальные | Взносы | 182 1 02 020 90 07 1010 160 |

| Пени | 182 1 02 020 90 07 2110 160 | ||

| Штраф | 182 1 02 020 90 07 3010 160 | ||

| 3. | Медицинские | Взносы | 182 1 02 021 01 08 1013 160 |

| Пени | 182 1 02 021 01 08 2013 160 | ||

| Штраф | 182 1 02 021 01 08 3013 160 |

Неверное КБК в платежном поручении

Ошибки в коде бюджетной классификации в платежках считаются исправимыми, поэтому юрлицу, ИП или «самозанятому» частнопрактикующему лицу нужно просто уточнить платеж. Для этого придется подать заявление на изменение КБК в платежном поручении в свою территориальную инспекцию.

Алгоритм действий при уточнении платежа из-за неверного КБК в платежном поручении смотрите на схеме.