Содержание

- Почему КПП нужно обязательно указывать в платежном поручении

- Неверный КПП в платежном поручении на оплату контрагенту

- Неверный КПП в платежном поручении на уплату налогов

- Какие ошибки в платежке можно исправить уточнением платежа

- Уточнение платежа в 2019 году: образец

- Как заполнить платежное поручение в бухгалтерских программах

- Ошибки в платежном поручении на уплату налогов

- Последствия ошибок в платежном документе

- Когда налог считается неуплаченным?

- Другие ошибки в платежном поручении

- Позиция суда в отношении ошибок

- Возможно ли деление суммы по КПП при уточнении платежа?

- Поле «КПП» в платежном поручении

- Платежка

- Правила заполнения

Заполнение платежных поручений требует особой внимательности. При неверном заполнении реквизитов платежи в банке не проходят и у плательщиков возникают проблемы с последующим возвратом денежных средств, их розыском и уточнением. Обязательные к заполнению реквизиты утверждены Положением Центробанка РФ № 383-П от 19.06.2012 г. (ред. от 11.10.2018), среди них указан и КПП — код причины постановки на учет налогоплательщика.

Почему КПП нужно обязательно указывать в платежном поручении

Если неверно указан КПП в платежном поручении, у компании-плательщика может и не возникнуть проблем с проведением платежа в банке. Неприятности могут возникнуть при зачислении платежа в банке получателя, и их масштаб зависит от типа платежа и категории получателя.

КПП состоит из 9 цифр и указывается только в отношении юридических лиц и бюджетных учреждений. Первые 4 цифры — это код налоговой инспекции, в которой налогоплательщик состоит на учете в данный момент, следующие 2 цифры — код постановки и остальные 3 — номер порядка постановки по соответствующему основанию.

В платежном поручении КПП указывается:

-

для отправителя платежа — в поле 102;

-

для получателя платежа — в поле 103.

ИП при отправке платежа в графе «КПП» отправителя проставляют 0 или оставляют это поле пустым.

Выделяют 2 основных типа платежных поручений:

-

Платежи по налогам, сборам и т.п. в ИФНС и фонды, когда получателем является Управление Федерального Казначейства (УФК) в конкретном регионе.

-

Платежи коммерческим и некоммерческим компаниям, поставщикам, покупателям, прочим контрагентам, в том числе и физическим лицам.

Для бюджетных платежей предусмотрены дополнительно заполняемые поля. Неправильное указание КПП при формировании бюджетных платежек чревато гораздо большими неприятностями, чем при отправке платежей прочим контрагентам. Рассмотрим последствия для каждого типа оформляемых банковских документов и алгоритм последующих действий.

Неверный КПП в платежном поручении на оплату контрагенту

Сотрудники, составляющие платежные поручения, в платежках иногда указывают неверный КПП получателя или самого отправителя. При составлении платежных документов в системе «Банк-клиент» риск неверного указания КПП собственной фирмы минимален, такие искажения обычно возникают при ручном заполнении платежных документов. Ошибки случаются и по вине контрагента, который не уведомляет своевременно о смене своих реквизитов, включая КПП.

Читайте также: Форма платежного поручения (бланк)

Если в платежном поручении неверно указан КПП плательщика или получателя, а остальные реквизиты правильные, волноваться не следует. Такая ошибка позволяет идентифицировать получателя или отправителя, поэтому банки, как правило, проводят платежи без замечаний. Но проблемы могут возникнуть при зачислении платежа в банке получателя: в отдельных случаях банки запрашивают уточнение реквизитов. Поэтому если вы ошиблись и указали неверно КПП получателя, вначале уточните у него, поступили ли ему деньги. Если нет — можно отправить письмо в свой банк об уточнении реквизитов. Другой вариант при непроведении платежа из-за неверного КПП — дождаться возврата денег на свой счет и повторить перевод средств контрагенту.

Неверный КПП в платежном поручении на уплату налогов

Если при отправке в банк налогового платежа был неверно указан КПП получателя или плательщика, такая ошибка не считается критичной, и налоговое обязательство считается выполненным. Существенными ошибками, влекущими начисление финансовых санкций согласно пп. 4 п. 4 ст. 45 НК, признаются лишь неправильное указание счета получателя (казначейства) и наименования банка – в этом случае платеж считается неисполненным, его придется произвести заново, а за не своевременную уплату налога или страхового взноса необходимо перечислить пени.

На практике при ошибке в поле 102 (КПП плательщика) платежи в ИФНС зачисляются и считаются исполненными, но некорректный КПП не позволяет точно идентифицировать получателя или отправителя бюджетного платежа — поэтому, при неверном указании КПП в поле 103 или 102 деньги будут отнесены к невыясненным поступлениям. Налогоплательщику необходимо будет написать в ИФНС письмо об уточнении платежа в произвольной форме и приложить платежное поручение с отметкой банка. Либо написать заявление о розыске платежа, также приложив платежку. В течение 30 дней инспектор найдет и уточнит платеж датой списания средств. Пени при этом начислены не будут.

Аналогичные неприятности возникают при проведении платежей на счет ФСС: фонд не сможет точно определить отправителя денег, и перевод придется уточнять. При уточнении платежей, ушедших в ФСС, заявление пишется по специальной разработанной форме, размещенной на ]]>сайте]]> Фонда, к которой также прикладывается копия платежки.

Таким образом, ошибка при заполнении КПП в платежном поручении критичной не является. Важно помнить, что пока платеж находится в обработке на исполнении, все легко исправить, направив уточняющее письмо банку. Сложнее обстоит ситуация с уже исполненными ошибочными платежами, но и в этом случае проблема решаема.

>Уточнение платежа в 2019 году: образец Сравнить тарифы и цены ⟶

Какие ошибки в платежке можно исправить уточнением платежа

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

Таблица. Какие ошибки в платежке можно уточнить

|

Нельзя уточнить |

Можно уточнить |

|

|

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

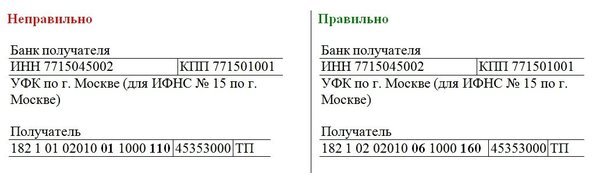

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110. Тогда как верно, внести код — 182 1 02 02010 06 1000 160.

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Уточнение платежа в 2019 году: образец

Из-за ошибки в платежке платеж попадает в «невыясненные», а значит, в карточке повиснет недоимка и будут начисляться пени. Если ошибку можно исправить, как можно скорее направьте заявление об уточнении платежа. Алгоритм следующий.

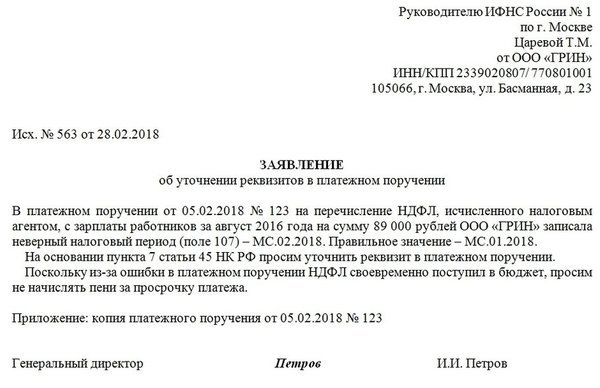

Шаг 1. Оформите заявление на уточнение платежа. Для документа официальной формы нет, поэтому составить его можно произвольно. В шапке запишите реквизиты компании: название, ИНН, ОГРН, адрес и номер телефона, чтобы инспекторы могли с вами связаться. Далее с правого края письма отразите реквизиты инспекции, куда подаете заявление. При этом достаточно записать: наименование и Ф.И.О. руководителя ИФНС.

По центру отразите название документа. К примеру, «Заявление на уточнение платежа». И только потом ниже по тексту подробно поясните, в чем именно ошиблась компания и как будет верно записать реквизит.

Скачать образец заявления об уточнении платежа >>

Шаг 2. Отправьте заявление в инспекцию. Сделать это можно несколькими способами:

– сдать документ лично в ИФНС;

– отправить документ курьером;

– заказным письмом с уведомлением о вручении;

– через интернет.

Компания может выбрать любой способ отправки письма, в кодексе нет каких-либо ограничений. Единственное, что при оправке документа через интернет, подпишите его электронной цифровой подписью. Тогда файл будет считаться достоверным.

Все исходящие письма компания должна фиксировать в журнале, заявление об уточнении платежа – не исключение. Поэтому присвойте документу порядковый номер и дату, когда высылаете документ инспекторам. Затем отразите реквизиты в журнале.

Шаг 3. Проверьте карточку расчетов с бюджетом. Ответить на заявление инспекторы должны за 5 рабочих дней. Причем если их решение положительное, то они сторнируют пени датой, когда вы фактически отправили платеж (п. 7 ст. 45 НК РФ). Но если у контролеров будут вопросы, они попросят сверку расчетов и дополнительные пояснения. Поэтому процедура уточнения платежа может затянуться.

Компания может заказать сверку в любое время. Для этого подайте в ИФНС произвольное заявление с просьбой дать справку о расчетах с бюджетом. Заявление можете сдать на бумаге, но быстрее сделать это через оператора ЭД или личный кабинет на сайте ФНС.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в Бухсофт Онлайн, 1С:Предприятие и Контур.Бухгалтерия.

Бухсофт Онлайн

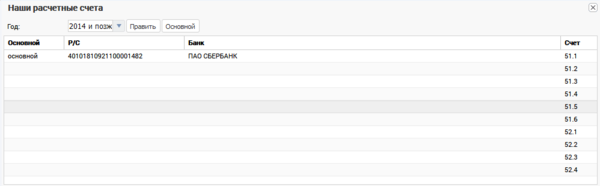

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

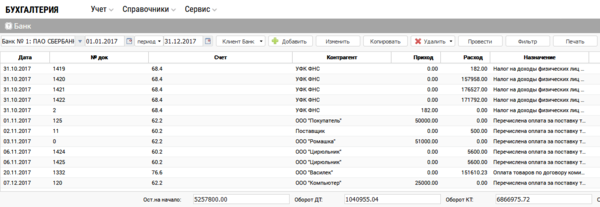

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

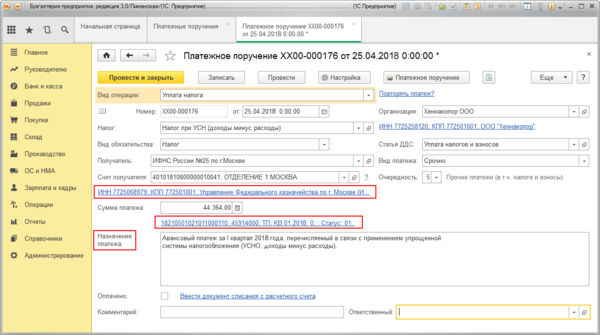

1С:Предприятие

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

По ссылке читайте про плату за НВОС в 2019 году.

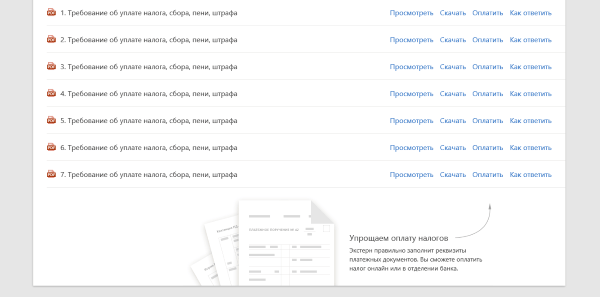

Контур.Бухгалтерия

1. Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

По ссылке читайте все подробности про упрощенную систему налогообложения Налогового кодекса РФ.

Ошибки в платежном поручении на уплату налогов

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Последствия ошибок в платежном документе

Когда налог считается неуплаченным?

Другие ошибки в платежном поручении

Позиция суда в отношении ошибок

Итоги

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью. Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

О том, какие действия в подобной ситуации необходимо совершить, чтобы налог был уплачен, читайте в статьях:

- «Что делать, если допущена ошибка в реквизитах УФК?»;

- «Ошиблись в счете УФК — налог не уплатили».

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК скоро будет прямо закреплена в НК РФ.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК:

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в статье «КБК в платежном поручении в 2017 году».

- Неверный ИНН, КПП, наименование налогового органа:

- Неверный ОКАТО:

- Ошибки в основании платежа:

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А;

- постановления Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 30.06.2011 № КА-А40/6142-11-2;

- Постановление ФАС Волго-Вятского округа от 31.08.2010 № А29-1642/2010.

О том, критична ли ошибка в поле «Налоговый период», читайте в статье «Указываем налоговый период в платежном поручении — 2017».

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Возможно ли деление суммы по КПП при уточнении платежа?

Цитата (ПИСЬМО от 14 октября 2016 г. N БС-4-11/19528@): Федеральная налоговая служба рассмотрела письмо по вопросу перечисления налога на доходы физических лиц с доходов работников обособленного подразделения и сообщает следующее.

В соответствии с пунктом 7 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

В соответствии с пунктом 1 статьи 83 Кодекса в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Кодексом.

Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Под обособленным подразделением понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Кодекса).

Согласно пунктам 3 и 4 статьи 83 Кодекса:

постановка на учет российской организации в налоговом органе по месту нахождения филиала, представительства осуществляется на основании сведений единого государственного реестра юридических лиц (ЕГРЮЛ);

постановка на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения (за исключением филиала, представительства) осуществляется на основании сведений сообщений, представляемых российской организацией согласно подпункту 3 пункта 2 статьи 23 Кодекса.

В соответствии с пунктом 4 статьи 83 Кодекса в случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге, Севастополе на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно. Сведения о выборе налогового органа организация указывает в уведомлении, представляемом (направляемом) российской организацией в налоговый орган по месту ее нахождения.

При постановке на учет российской организации по месту нахождения каждого ее обособленного подразделения (в том числе в выбранном организацией в установленном порядке налоговом органе по каждому ее обособленному подразделению) присваивается код причины постановки на учет (далее — КПП) (пункт 7 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика, утвержденных приказом ФНС России от 29.06.2012 N ММВ-7-6/435@). Присвоенный организации КПП указывается в уведомлении о постановке на учет по форме N 1-3-Учет, утвержденной приказом ФНС России от 11.08.2011 N ЯК-7-6/488@.

Особенности постановки на учет банков по месту нахождения их обособленных подразделений (включая филиалы, представительства) Кодексом не предусмотрены.

В случае если каждому обособленному подразделению организации, расположенному в г. Москве, г. Санкт-Петербурге, г. Севастополе, присвоен отдельный КПП, платежное поручение с указанием соответствующего обособленного подразделения КПП на перечисление налога на доходы физических лиц должно быть оформлено на каждое такое обособленное подразделение, в том числе в случае, когда постановка на учет нескольких обособленных подразделений в соответствии с пунктом 4 статьи 83 Кодекса осуществляется по месту нахождения одного из них.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л. БОНДАРЧУК

Поле «КПП» в платежном поручении

В наши дни в России происходит много безналичных расчетов. Они стали привычной практикой. Это и оплата с текущего или карточного счета в онлайн режиме, и перевод средств прямо с мобильного телефона. Но на особом месте в механизме отправки денег стоят платежные поручения. По всей территории России данный метод расчетов применяется очень активно. Но это не освобождает от соблюдения жестких требований при заполнении платежки. В частности, такого ее реквизита, как КПП в платежном поручении 2019 года.

Платежка

На основании предписания пункта 1 статьи 863 Гражданского кодекса РФ платежное поручение выступает в роли письменного распоряжения, направленного в банк владельцем денежных средств. Согласно содержанию платежки, кредитная организация перечисляет деньги на счет их получателя.

Платежное поручение появилось не само собой, а разработано Центробанком России на основании Положения № 383-П от 19 июня 2012 года. Утвержденная форма этого бланка обязывает прописывать в ней все обязательные реквизиты. В том числе и КПП – код причины постановки предприятия на налоговый учёт.

Проще говоря, всё заполнять надо таким образом, как разъясняет ЦБ России в своих нормативных актах.

В этом Положении есть Приложение № 3, которое говорит о том, что рассматриваемый код в платежном бланке должен быть отображён в следующих строках:

- поле 103 предназначено для того, чтобы ввести в него КПП лица, которое должно получить денежные средства;

- поле 102 служит для указания в нём кода, по которому на налоговом учете стоит источник платежа – обязанное лицо.

Вместе с ИНН юридических лиц реквизит КПП применяют для отображения информации касаемо основания налогового учета компании.

{kind=link}

Код причины постановки в платежном поручении должен состоять из 9 цифр. Они дают следующую информацию:

| Порядок цифр | Что означает |

| Первые две | Номер региона России |

| 3-я и 4-я | Номер налогового органа |

| 5-я и 6-я | Показывают номер кода постановки на учет |

| оставшиеся 3 цифры | Номер записи |

Правила заполнения

Приложение № 1 Положения № 383-П поясняет, что в случае перечислений денег в бюджет должно быть правильно заполнено каждое поле «КПП» в платежном поручении.

В частности, надо вписать следующие данные:

- цель и назначение платежа;

- информация о плательщике, который перечисляет деньги, вместе с его КПП;

- адресат, который получит соответствующие суммы, с отображением в платежке его КПП.

Эти же самые позиции должны быть заполнены, когда деньги перечисляют частным компаниям. То есть, которые не имеют отношения к бюджетной системе РФ.

Также см. «КПП обособленного подразделения: как узнать и получить».

Чем может обернуться ошибка в КПП в платежном поручении? Важно заметить, что поля 102 и 103 этого документа заполняют с четким соблюдением присвоенного отправителю и получателю денег кода причины постановки на учет. Другая информация в этих полях, которая не отражает действительность, говорит об ошибочных данных в платежке.

В такой ситуации Минфин России указывает, что ошибочный или отсутствующий КПП получателя в платежном поручении дает основание отнести всю сумму перечисления к группе невыясненных поступлений (на основании п. 14 Порядка, утвержденного 18 декабря 2013 года № 125н).

Таким образом, становится ясен ответ на вопрос об обязательности КПП в платежке. Да! Иначе деньги просто не дойдут. Отправитель должен его указать, если:

- перечисляет средства в бюджетную систему (прописывает свой код причины постановки в поле 103 данного платежного поручения);

- деньги адресованы лицу не из бюджетной сферы (закон всё равно обязывает внести его КПП в бланк платежки).

Наш обзор показал, обязателен ли КПП в платежном поручении. Если заполняющий этот документ по какой-то причине проигнорирует или упустит заполнение полей 102 и 103, то проведение платежа станет невозможным. Перечисленные деньги как бы зависнут. При этом будет признан факт неисполнения обязанности по совершению платежа (если он обязателен).

Также см. «КПП индивидуального предпринимателя в платежном поручении».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.