Содержание

- Какова ответственность за продажу просроченного товара

- Срок годности закончился: действия продавца и покупателя

- Наказание для нарушителей

- Дополнительная информация

- Идея бизнеса на реализации просроченной продукции

- Схема бизнеса на реализации просроченной продукции

- Организация подобного бизнеса в наших реалиях

- Куда деть и как учесть просроченный товар

Какова ответственность за продажу просроченного товара

Продукция считается просроченной, если истек период, отведенный для ее потребления. После окончания этого временного интервала товар может представлять опасность для потребителя, наносить вред здоровью и окружающей среде. Законодательно предусмотрено обязательство по фиксации срока годности для таких товарных групп:

- изделия парфюмерии;

- продукты питания;

- косметика;

- лекарственные препараты.

ВНИМАНИЕ! Срок годности может обозначаться двумя способами: указание последнего дня, когда продукт будет годен для употребления, или путем приведения периода, на протяжении которого продукция будет сохранять свои товарные свойства с момента производства и фасовки.

Срок годности закончился: действия продавца и покупателя

Продавцам разрешено выставлять на прилавок для реализации товары, у которых близится к окончанию срок годности. Если отведенный для использования продукта период истек, то его необходимо снять с продаж.

ОБРАТИТЕ ВНИМАНИЕ! Если срок годности у товарной позиции скоро заканчивается, то этот продукт можно оставлять на витрине только до тех пор, пока у потребителя будет достаточный запас времени, чтобы использовать продукт по назначению без риска для здоровья и жизни.

Действия продавца после истечения срока годности товара:

- снять продукцию с прилавка;

- передать испорченные единицы товара на реализацию в виде корма для животных или как удобрение (если закон разрешает сделать это официально по отношению к конкретной группе продуктов);

- уничтожить партию испорченных товаров.

Действия покупателя при обнаружении просроченной продукции продиктованы ст. 18 Закона № 2300-1 от 7 февраля 1992 г. и ст. 503 ГК РФ:

- можно вернуть товар и получить обратно уплаченные за него деньги;

- у потребителя есть право на замену просроченной продукции.

Чтобы реализовать один из приведенных вариантов действий, покупатель предъявляет продавцу сам товар и письменное требование. Отказ продающей стороны в замене товара или компенсации его стоимости должен быть обоснован. Причинами не могут быть отсутствие чека, разрыв упаковки или признаки частичного использования продукта. Требование оформляется потребителем в двух экземплярах на имя руководителя продающей организации.

В претензионном заявлении необходимо прописать:

- название предприятия, реализовавшего просроченную продукцию;

- наименование товара, который не соответствует заявленным качественным свойствам вследствие окончания срока его годности;

- указать дату совершения покупки с акцентированием внимания на сроках годности, приведенных на упаковке товара;

- основные характеристики продукта (масса, термическое состояние и прочие особенности);

- причину составления этого претензионного заявления (покупка товара с истекшим сроком годности);

- подпись потребителя с расшифровкой и датой подписания документа.

КСТАТИ! При составлении претензий рекомендуется приводить ссылки на правовые акты, дающие право замены просроченной продукции и защищающие права потребителей.

Первый экземпляр претензии отдается представителю продающей стороны, на втором сотрудник торговой точки расписывается и ставит текущую дату. При отказе выполнения законного требования потребитель вправе обратиться в Роспотребнадзор или суд, используя в качестве приложения к исковому заявлению свой экземпляр претензии.

Роспотребнадзор при наличии жалобы на торговую организацию со стороны покупателей может инициировать проведение внеплановой проверки. Целью этих мероприятий будет выявление просроченных товарных групп. Если факты выставления на продажу продукции с истекшими сроками годности будут обнаружены, они фиксируются в акте. На следующем этапе к продавцу будут применяться меры наказания административного или уголовного характера.

Наказание для нарушителей

Для юридических лиц и ИП законодатель предусмотрел меры административной и уголовной ответственности за реализацию клиентам продукции, не отвечающей стандартам качества по причине окончания срока годности.

Административная ответственность

Просроченные товары на прилавках – повод применить к продавцу нормы ст. 14.4 КоАП РФ:

- штраф для физического лица начисляется в сумме 1-2 тысяч рублей;

- должностные лица подлежат наказанию в форме штрафа, равного 3-10 тысячам рублей;

- лица, занимающиеся предпринимательской деятельностью в качестве ИП, облагаются штрафной суммой 10-20 тысяч рублей;

- размер штрафа для юридических лиц достигает 20-30 тысяч рублей.

Если будет зафиксирован случай повторного нарушения норм законодательства в отношении свежести продуктов, то суммы штрафных санкций будут увеличиваться:

- до 2-5 тысяч рублей применительно к физическим лицам;

- до 7-15 тысяч рублей, если виновными признаны конкретные должностные лица;

- до 15-30 тысяч рублей для ИП;

- до 30-50 тысяч рублей для предприятий.

Дополнительно к должностным лицам применяется дисквалификационная мера продолжительностью до 1 года. У предпринимателей из числа юридических и физических лиц штраф будет сопровождаться конфискацией просроченной продукции.

При нарушении правил хранения товаров, их продажи или перевозки, которые могли стать причиной порчи продукта, к изготовителям и продавцам могут применяться положения ст. 14.43 КоАП:

- граждане подлежат обложению штрафом в сумме 1-2 тысяч рублей;

- должностные лица могут быть подвергнуты штрафной санкции в размере 10-20 тысяч рублей;

- ИП заплатят от 20 до 30 тысяч рублей;

- штраф для организаций предусмотрен в повышенном размере и находится в диапазоне 100-300 тысяч рублей.

Увеличение сумм штрафов и конфискация активов, не соответствующих стандартам качества, предусмотрено законодателем для случаев, когда продажа испорченных продуктов стала причиной проблем со здоровьем у покупателей, если применение такого товара спровоцировало появление угрозы экологической безопасности. Повторение зафиксированных ранее нарушений станет поводом для применения максимальных размеров штрафов и приостановки предпринимательской деятельности.

Уголовная ответственность

Уголовное право предполагает разные формы наказаний для лиц, уличенных в продаже просроченной продукции (при условии наличия угрозы здоровью и жизни потребителей). Нормы, регулирующие меры уголовной ответственности, приводятся в ст. 238 УК РФ. Для первого зарегистрированного правонарушения такого рода возможно применение следующих видов мер пресечения:

- штраф, выписанный на сумму до 300 тысяч рублей;

- назначение к выплате штрафной санкции, равной зарплате виновного лица, накопленной за несколько месяцев (максимальный срок удержания доходов равен 2 годам);

- допускается принудительное привлечение к обязательным работам в суммарном часовом выражении до 360 часов;

- возможно ограничение свободы виновного лица (максимум на 2 года), которое может быть заменено принудительными работами с аналогичным сроком исполнения.

Ужесточение нормы ответственности по данному правонарушению происходит в нескольких случаях:

- Виновными признана группа лиц, которая действовала по предварительному сговору.

- Нарушение затронуло продукцию, предназначенную для детей, не достигших возраста 6 лет.

- Использование изготовленного или реализованного товара с ненадлежащим уровнем качества нанесло тяжкий вред здоровью человека или стало причиной смерти потребителя.

ОБРАТИТЕ ВНИМАНИЕ! Если просрочка товара стала причиной смерти более одного лица, то виновник произошедшего лишается свободы на период до 10 лет или привлекается к принудительным видам работы (максимум на 5 лет).

Дополнительная информация

К ответственности виновных лиц можно привлечь по ст. 14.7 КоАП за обман потребителя в отношении характеристик товара. Запрет на реализацию просроченной продукции закреплен Законом № 2300-1. Статьей 43 Закона предусмотрена возможность применения к нарушителям мер административного и уголовного права. Законодатель регламентирует порядок обязательной конфискации товаров с ненадлежащим уровнем качества для последующей утилизации.

При обнаружении наличия в торговых рядах продукции с истекшим сроком годности или товаров без указания таких данных (если для этой группы продуктов предусмотрено обязательное проставление дат изготовления и годности) инициируется внеплановая проверка Роспотребнадзора. Для реализации выезда специалистов необходимо обращение от потребителей. Вся обнаруженная просроченная продукция будет изъята у продавца или производителя. Процедура заканчивается составлением акта и передачей одного из подписанного экземпляра проверяемому лицу.

Идея бизнеса на реализации просроченной продукции

Один из лучших способов заработать капитал, это найти способ продавать товары, пользующуюся высоким спросом, и имеющую низкую стоимость. Может показаться, что найти такую нишу в бизнесе, это утопия. Однако если внимательно смотреть вокруг себя, то можно найти множество сырья или товара, которые до недавнего времени считалось непригодным к получению выгоды. Один из ярких примеров из прошлого – использование никому не нужных отходов пиломатериалов для производства дерево стружечной плиты. А недавно мировое сообщество поразилось еще одной удачной идее бизнеса –продаже просроченных продуктов питания.

Один из ярчайших примеров в этой сфере, это ошеломительный успех британского предпринимателя, который в кратчайшие сроки построил свой бизнес на перепродаже продуктов с истекшим сроком годности. В нашем государстве пока что такой бизнес нереален из-за особенностей законодательства. Но, тем не менее, имеет смысл рассмотреть схему такой работы. Во-первых, ее можно применить для реализации не пищевых товаров. А во-вторых, можно ожидать, что в рамках социальных программ может быть разрешена реализация просроченных продуктов длительного хранения малообеспеченным слоям населения.

Даже богатые люди предпочитают считать свои расходы и подбирать наиболее доступные по цене покупки. Что же говорить о тех слоях населения, которые имеют низкий уровень дохода, или живут на пособие… В этом случае приходится экономить даже на таких статьях расхода, как продукты питания.

При этом громадное количество просроченных продуктов, которые еще вполне можно безопасно использовать в пищу, утилизируются или выбрасываются на свалку. Правда, это если говорить про развитые страны зарубежья.

В нашей стране, крупные ритейлинговые сети не хотят терять свою прибыль, и прибегают к массе незаконных ухищрений: подделка сроков годности, использование просроченных товаров для приготовления различных блюд на отделы кулинарии. В случае вскрытия таких фактов администрацию магазина ждут штрафы или антиреклама. Но такие меры в отношении нарушителей не настолько серьезны, дабы заставить руководство торговой сети списывать просроченную продукцию. А вот если бы у торговых сетей была возможность хотя бы частично компенсировать убытки от нереализованной продукции, или переложить ответственность за утилизацию на стороннее лицо, то и на всякие ухищрения не надо было бы идти…

Удачная схема бизнеса по реализации просроченных продуктов была реализована Дэном Кэлдереем, и в кратчайшие сроки этот предприниматель стал миллионером.

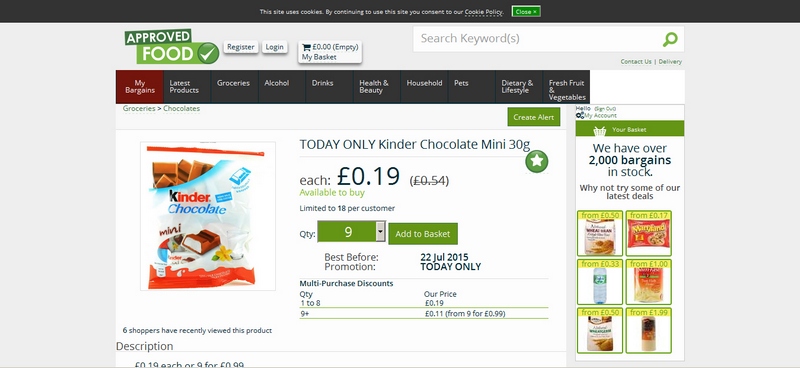

Схема бизнеса на реализации просроченной продукции

Торговля ведется через интернет магазин «ApprovedFood», что буквально означает «Еда подтвержденного качества». Естественно речь не идет о скоропортящихся продуктах, таких как молочная, колбасная продукция или выпечка. На сайте можно купить газировку, кондитерскую продукцию долгого хранения, консервацию, мюсли, чипсы и т.д. Причем стоимость этих продуктов ниже в среднем на 50%.

Владелец сайта настаивает на том, что сроки годности на таких продуктах говорят не о дате, когда продукт станет опасным, а о дне после которого его вкус и запах может стать менее качественным. А употреблять такую еду можно еще довольно долго после указанного срока. Дескать, сроки годности созданы для продавцов, а не для покупателей, и из-за этого тонны хорошей еды ежедневно попадает на свалку.

Для хранения и отгрузки продукции используется крупный современный склад ААА класса в Шеффилде. В штате магазина работает 50 сотрудников, которые успевают обслужить около 600 заказов за день. Причем магазин нацелен не только на получение прибыли, но и на решение социальных проблем. Поэтому, чтобы доступная еда досталась всем желающим, на сайте введено ограничение на заказы – не более 12 единиц одинаковой продукции в одни руки. Популярность доступных продуктов питания настолько высока, что заказы стали поступать не только из Великобритании, но и из большинства европейских стран и даже из США. Благодаря такому расширению ареала покупателей, владелец бизнеса сейчас всерьез планирует открыть несколько новых складов в соседних странах.

Теперь поговорим о цифрах. Один из лучших показателей популярности интернет магазинов, это процент прямых переходов пользователей на сайт. И у «ApprovedFood» это число просто поражает: 42%. Это говорит, что все эти пользователи приходят на магазин не по рекламе, а по прямой ссылке для совершения покупок. Даже самые крупные онлайн-магазины в русскоязычном секторе интернета не дотягивают до этого рекорда.

Более высокая доля прямых переходов наблюдается только в австралийском магазине «Kogan.com» – 49%. Политика этого сайта – предлагать наиболее низкие цены на каждую товарную позицию. И это показывает, насколько востребованы дешевые товары даже в развитых странах. Что же говорить о нашем государстве, со всеми его социальными проблемами.

Организация подобного бизнеса в наших реалиях

Полностью скопировать подобную схему в нашей стране не получится — законодательством запрещено реализовывать любую продукцию с истекшим сроком годности. Однако, учитывая перспективность такого типа торговли, имеет смысл легализации подобной торговли хотя бы на региональном уровне. Идея бизнеса может быть презентована в качестве социальной программы для малоимущих слоев населения. Если проводить экспертизы партии товара, которая докажет их достойное качество, то в дальнейшем можно организовать продажи. Если при этом получить договоренности с крупными магазинами по утилизации или покупке их просроченной продукции. Причем, речь может идти не только о пищевых продуктах, но и о бытовой химии, туалетной бумаге, салфетках и прочих необходимых для жизни товаров, которые почти не подвержены порче, но согласно законодательству имеют сроки годности.

Как видите, зарабатывать деньги можно не только на оригинальных стартапах, но и на том товаре/сырье, который обычно попадает на свалку. Будьте смелыми, генерируя свои бизнес идеи, и успех неизбежно придет к вам.

Куда деть и как учесть просроченный товар

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 сентября 2013 г.

Содержание журнала № 18 за 2013 г.Л.А. Елина, экономист-бухгалтер

С просроченными товарами сталкиваются практически все, кто торгует продовольствием. Кроме того, срок годности имеют парфюмерия, лекарства, бытовая химия и некоторые другие товарып. 1 ст. 472, ст. 473 ГК РФ; Перечень товаров, которые по истечении срока годности считаются непригодными для использования по назначению, утв. Постановлением Правительства от 16.06.97 № 720; ст. 16 Закона от 22.06.98 № 86-ФЗ. Следить за тем, чтобы на полках не было «просрочки», — прямая обязанность компании-продавца. Товары с истекшим сроком годности надо изъять из продажип. 5 ст. 5 Закона от 07.02.92 № 2300-1. При этом составляется акт о порче товаров (ТОРГ-15 или самостоятельно разработанная форма), в котором делается отметка об изъятии товаров из торгового зала. А вот что дальше с ними делать и как списать их стоимость?

ВАРИАНТ 1. Возвращаем товар поставщику

Такая возможность может быть предусмотрена договором с ним. Кроме того, есть обязательный выкуп, прямо предусмотренный законодательством, для просроченного хлеба и хлебобулочных изделийп. 3.11.8 СанПиН 2.3.4.545-96. Их поставщик обязан принять назад, независимо от условий заключенного между вами договора.

С оформлением в учете такого возврата сложностей быть не должно. Проводите его как реализацию. Начисляете НДС, определяете выручку и в бухгалтерском, и в налоговом учете. Стоимость самих товаров списываете на расходы. И разумеется, имеете право получить от своего поставщика деньги за возвращенный ему товар.

ВАРИАНТ 2. Продаем просроченный товар для утилизации

При продаже товара для утилизации ваша организация именно продает его, но не для использования по прямому назначению и, как правило, по сниженной ценест. 1 Закона от 02.01.2000 № 29-ФЗ. Часто просроченные продукты покупают на корм животным, некоторые фрукты — для переработки на джем либо для производства спирта или уксуса.

Не забудьте: в договоре надо указать, что этот товар не будет использован по прямому назначению (чтобы к вашей организации не было претензий в том, что она продает товар, который продавать нельзя).

Для учета же (как бухгалтерского, так и налогового) важно, что продажа для утилизации — это именно продажа. А значит, у вас есть выручка (хоть и небольшая) в бухгалтерском и налоговом учете, есть и база для начисления НДС. Поэтому, даже если вы продаете товары с убытком, у вас есть все основания:

- учесть покупную стоимость товаров в расходах. Причем как в бухгалтерском, так и в налоговом учетеп. 5 ПБУ 10/99; п. 1 ст. 252 НК РФ;

- не восстанавливать НДС, принятый к вычету при покупке товаров. Ведь они использованы в облагаемых НДС операциях.

ВАРИАНТ 3. Уничтожаем товар

Если не получилось вернуть товар поставщику или продать на утилизацию, то придется его уничтожать. Уничтожение товара надо оформить актом, к примеру о списании по форме ТОРГ-16 или по самостоятельно разработанной формеп. 17 Положения, утв. Постановлением Правительства от 29.09.97 № 1263. Иногда для уничтожения привлекают специализированные организации.

А можно ли учесть стоимость уничтоженных товаров и расходы на их уничтожение при расчете налога на прибыль как прочие расходыподп. 49 п. 1 ст. 264 НК РФ? Можно, ведь товары изначально покупались для продажи, то есть расходы связаны с «доходной» деятельностью. То, что товары пришлось уничтожить, — это обычные издержки торговли. Суды, кстати, с этим согласныПостановление ФАС УО от 24.08.2011 № Ф09-5075/11.

Минфин также считает, что и стоимость самих просроченных товаров, и затраты на их уничтожение можно учесть в налоговых расходах. В некоторых своих разъяснениях он оговаривает, что обязанность уничтожения просроченных товаров должна быть предусмотрена законодательноПисьма Минфина от 10.09.2012 № 03-03-06/1/477, от 15.09.2011 № 03-03-06/1/553. Однако необходимость утилизации или уничтожения прямо предусмотрена только для просроченных продуктов питанияст. 25 Закона от 02.01.2000 № 29-ФЗ. А из Писем самого Минфина видно, что он дает добро на учет в расходах затрат на уничтожение не только продуктов питания, но и иных товаров, которые нельзя использовать по истечении срока годности по прямому назначениюПисьма Минфина от 05.03.2011 № 03-03-06/1/121, от 24.12.2010 № 03-03-06/1/805; п. 18 Положения, утв. Постановлением Правительства от 29.09.97 № 1263. К примеру, к таким товарам относятся:

Как видим, финансовое ведомство достаточно лояльно относится к учету в налоговых расходах стоимости уничтожаемых товаров и затрат на такое уничтожение. Однако обратите внимание: это касается только случаев, когда товары уничтожаются:

- в связи с истечением срока их годности;

- именно той организацией, в собственности которой они были на момент истечения этого срока.

Если же товар стал просроченным, к примеру, у розничного магазина, а затем его выкупила обратно оптовая организация, это совсем другое дело. В этом случае проверяющие разрешат учесть в налоговых расходах только затраты на выкуп хлебобулочных изделийПисьма Минфина от 19.10.2012 № 03-03-06/1/561, от 06.11.2012 № 03-03-06/1/573. А вот для учета расходов на выкуп других товаров придется поспорить с инспекторамиподп. 49 п. 1 ст. 264 НК РФ; Постановление ФАС МО от 03.04.2012 № А40-44303/11-116-125.

Для уничтожения просроченных продуктов и учета их стоимости в расходах экспертиза не требуется. Минфин и Роспотребнадзор согласны с этимПисьма Роспотребнадзора от 17.08.2006 № 0100/8881-06-32; Минфина от 06.11.2012 № 03-03-06/1/573. Но вот некоторые налоговые инспекции настаивают на такой экспертизе и отказываются без нее признавать обоснованность расходов на уничтожение. Правда, суды их, как правило, не поддерживаютПостановления ФАС МО от 19.03.2013 № А40-8940/11-90-35; ФАС УО от 24.08.2011 № Ф09-5075/11.

Теперь что касается вычета НДС по списанным товарам. Минфин считает, что при уничтожении товаров с истекшим сроком годности вычет входного НДС по ним нужно восстановить. Ведь они не использовались для облагаемой НДС деятельности и выбыли по причинам, не связанным с реализациейПисьмо Минфина от 04.07.2011 № 03-03-06/1/387. Кстати, проверяющие против учета этого НДС и в «прибыльных» налоговых расходах.

Но с восстановлением НДС можно и нужно спорить. Уничтожение товаров является частью общей торговой деятельности, которая, в свою очередь, облагается НДС. Поэтому оснований для восстановления вычета нет. Если решитесь отстаивать вычет НДС по уничтоженным товарам, готовьтесь к спору с инспекторами. Знайте, что суды вас наверняка поддержатРешение ВАС от 19.05.2011 № 3943/11.

Кстати, совсем недавно Минфин разрешил производственным компаниям не восстанавливать НДС при уничтожении недоброкачественной продукции, если есть угроза возникновения и распространения заразных болезней животных. Он признал, что такое уничтожение необходимо для обеспечения безопасности производства и реализации доброкачественной продукцииПисьмо Минфина от 23.08.2013 № 03-07-11/34617.

***

Иногда проблему просроченных товаров собственники фирмы или ее руководители хотят решить за счет рядовых работников — продавцов торгового зала:

- <или>заставляют продавцов «покупать» залежавшийся товар, то есть удерживают из их зарплаты стоимость просроченных товаров;

- <или>штрафуют продавцов.

Знайте, что подобные методы незаконны. Организация может взыскать с работников ущерб, причиненный по их винест. 248 ТК РФ. Однако в том, что товар стал просроченным, вряд ли виноват кто-то из продавцов. А значит, взыскивать с работников торгового зала ущерб в виде стоимости просроченных товаров неправильно.

Поэтому, если директор принесет вам приказ о взыскании с продавца стоимости просроченного товара (путем удержания ее из зарплаты), сразу предупредите руководителя о том, что в дальнейшем могут быть проблемы с трудинспекцией. Причем чем больше штраф или сумма взыскиваемой стоимости товара, тем больше вероятность, что продавцы захотят пожаловаться.