Содержание

- Отражение авансов выданных в декларации по НДС

- Исчисление НДС с аванса

- Когда НДС не уплачивается

- Отражение в декларации

- Авансовый счет-фактура: как заполнить

- Расчеты по НДС при зачете полученного аванса по другому договору

- Порядок принятия к вычету «авансового» НДС

- Вычет НДС при зачете аванса в счет другого договора в «1С:Бухгалтерии 8» (ред. 3.0)

- Какими проводками отражаются предоплата за товар и аванс, выданный сотрудникам? (Ольга О, 21 августа 2013 г.)

- Главная

- Учет расчетов с покупателями и поставщиками в конфигурации «1С:Бухгалтерия 8 для Казахстана»

Отражение авансов выданных в декларации по НДС

Авансы выданные в декларации по НДС, — это сумма перечисленного авансового транша продавцу, за который покупатель может получить вычет по налогу на добавленную стоимость. Важно правильно отразить расчеты в учете и отчетности. Иначе налоговики наложат штрафные санкции.

Исчисление НДС с аванса

Авансовая система расчетов предусматривает перечисление определенной части от общей стоимости товаров, работ и услуг в счет их будущей поставки или выполнения. С авансовых траншей (АТ) приходится исчислять и уплачивать НДС. Сумму налога покупатель принимает в вычету либо отказывается от него. Это его полное право.

Для каждой ситуации характерны нюансы.

|

Входной налог с АТ принят к вычету покупателем |

Вариант расчетов позволяет приобретателю товаров уменьшить налог к уплате в бюджет до фактической отгрузки. Для получения вычета требуется соблюсти все три условия:

Проверьте, правильно ли рассчитал налог продавец. После фактической поставки товара у покупателя появляется возможность принять к вычету со всей стоимости покупки. Следовательно, налог с АТ, заявленный ранее, придется восстановить. Отразите авансовые счета-фактуры в декларации по НДС в том квартале, в котором они были оплачены. Суммы включите в 3 раздел отчета. |

|

Входной налог с АТ не принят покупателем к вычету |

Покупатель не обязан заявлять к вычету входной побор с АТ. Разрешено уменьшить обязательство к уплате в бюджет единожды — в момент фактической поставки товара или выполнения работ или услуг. Компания заявляет всю сумму входного сбора в реализации без какого-либо восстановления. Значит, и зачет авансов выданных в декларации по НДС отражать не придется. Заявить на получение льготы допускается только при выполнении трех условий: выставленный счет-фактура, наличие договора поставки, платежная документация на оплату. |

Как считают НДС с аванса

Покупателю не нужно рассчитывать входной налог с авансового платежа. За него это сделает продавец. Сумма налога выделяется в авансовом счете-фактуре. Но покупателю следует проверить, не допущена ли ошибка в расчетах.

Для проверки используйте формулу:

|

НДС с аванса |

= |

сумма АТ, отраженная в счете-фактуре, по договору поставки, подряда |

× |

расчетная ставка, в соответствии со ставкой, по которой облагается операция: 20/120 либо 10/110 |

При обнаружении ошибке в расчете свяжитесь с продавцом и уточните детали. Арифметическую ошибку требуется исправить. Принять обязательства к вычету, рассчитанные неверно, нельзя.

В бухучете отражайте АТ на специальном счете 76. Для дополнительной аналитики предусмотрите субсчета 76 АВ — по полученным траншам и 76 ВА — по выданным суммам. Закрепите порядок отражения бухгалтерских операций в учетной политике. По данным 76 ВА в декларации НДС отражайте суммы выданных авансов.

Когда НДС не уплачивается

Платить налог на добавленную стоимость с АТ придется не всегда. Чиновники определили ряд ситуацией, когда это делать не нужно:

- Фирма применяет освобождение от НДС либо не является налогоплательщиком.

- Компания реализует операции, не облагаемые сбором на добавленную стоимость.

- Место реализации товаров, за которые предусмотрена авансовая система расчетов, — за пределами нашей страны.

- Субъект реализует товары, облагаемые по экспортной ставке в 0%.

- При реализации товаров, у которых длительность производственного цикла изготовления составляет более 6 месяцев. Перечень закреплен постановлением правительства № 468 от 28.06.2007. Требуется подтверждение от Минпромторга РФ.

Если выполняется хотя бы одно из перечисленных условий, то налог в АТ не исчисляется. Следовательно, отражение авансов в декларации по НДС не требуется. Например, организация на спецрежиме вообще не должна сдавать отчетность по налогу на добавленную стоимость.

Отражение в декларации

Порядок и инструкции, как отразить зачет авансов полученных в декларации по НДС, закрепляет приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018). Для продавца и покупателя предусмотрены особые рекомендации.

Отражение у продавца

По законодательным нормам, продавец обязан исчислять и уплачивать налог с АТ, полученных в стандартном порядке. Специальных кодов для перечисления сумм налога в бюджет не предусмотрено. Не предусмотрено и особых правил отражения НДС аванса в декларации. Начисляет налог продавец в день получения предоплаты, а уплачивает его в составе общей суммы налоговых обязательств по итогам квартала.

После фактической отгрузки товара продавец заявляет сумму уплаченного с аванса НДС в вычету. Отразите в разделе № 3 строки 130 графы 3 — укажите сумму аванса.

Отражение у покупателя

Актуальная инструкция для приобретателя товаров, работ и услуг, как отразить НДС с аванса в декларации, пошагово:

- В отчете зафиксируйте вычет с перечисленного аванса. Затем отразите восстановление налогового обязательства после фактической отгрузки.

- Льготу по налогу с АТ включите в отчетность за тот квартал, в котором он был принят к вычету.

- В разделе № 3 строки 130 графы 3 укажите сумму аванса.

- В разделе № 8 отразите в стандартном порядке данные из книги покупок обо всех авансовых счетах-фактурах.

Суммы восстановленного налога отражайте в декларации в том квартале, в котором принимаете к вычету входной налог с отгрузки. Обязательство к восстановлению укажите в графе 5 строки 090 раздела № 3 декларации. В разделе № 9 отразите данные из книги продаж об авансовых счетах-фактурах, которые выставил продавец в стандартном порядке.

Если аванс, выданный ранее, продавец вернул, то восстановите его на общих основаниях. Отразите пересчитанные авансовые платежи в декларации НДС за тот квартал, в котором изменились условия договора поставки. Если возвращена лишь часть авансового транша, то восстановить обязательства в бюджет только с суммы возврата.

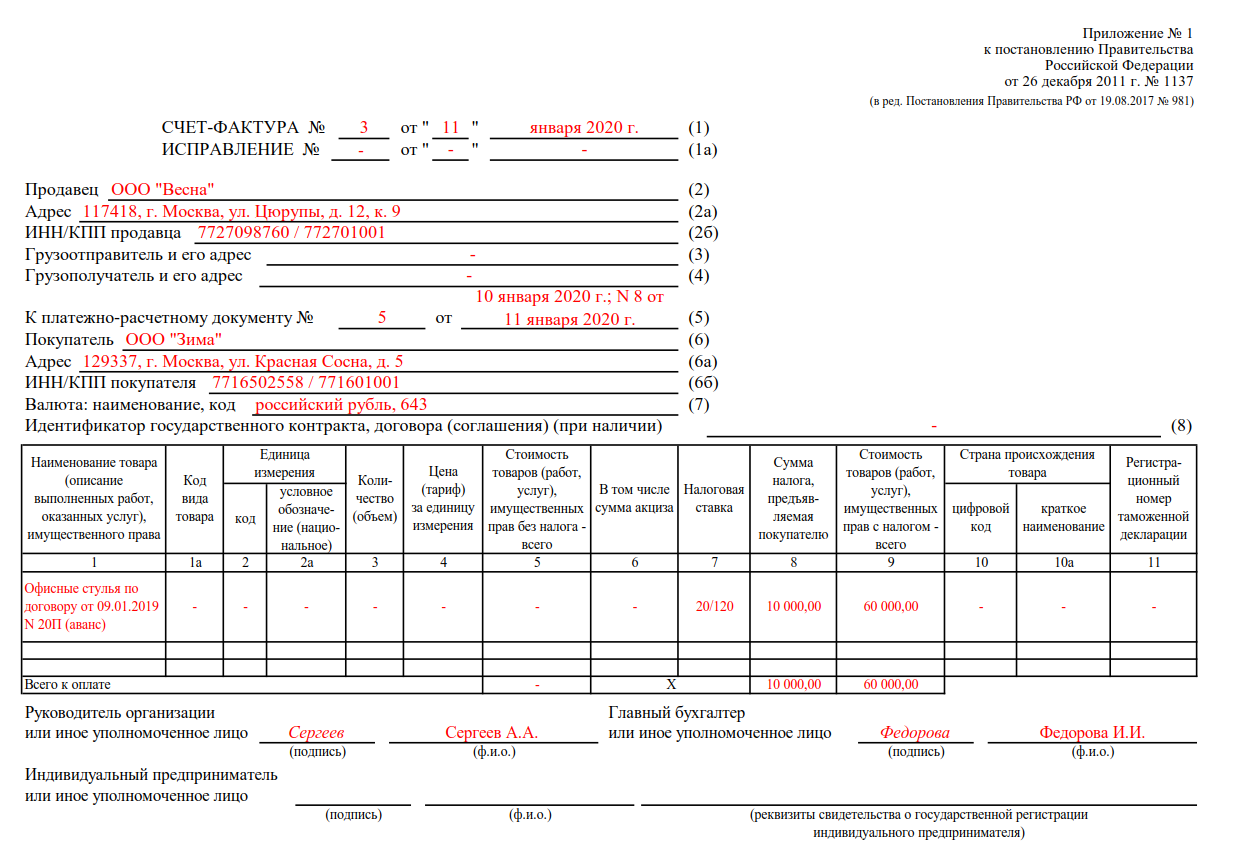

Авансовый счет-фактура: как заполнить

Правила заполнения авансового счета-фактуры стандартны. Продавец формирует документ в течение 5 календарных дней с момента получения аванса. Счет-фактура оформляется в двух экземплярах, один из которых направляют покупателю.

Авансовый счет-фактуру зарегистрируйте в книге продаж за тот квартал, в котором получен авансовый транш.

При оформлении учтите особенности:

- Шапку документа оформите по стандартным правилам.

- В табличной части в графе наименования укажите — аванс или частичная предоплата за «наименование товара, работы, услуги».

- В графах таблицы с 1а по 6 проставьте прочерки. Эти позиции не заполняют в авансовом счете-фактуре.

- Графа 7 — укажите расчетную ставку по налоговому обязательству.

- Графа 8 — сумма исчисленного налогового обязательства.

- Графа 9 — сумма полученного АТ.

- Графы с 10 по 11 не заполняйте.

Подведите итоги. Подпишите документ у главбуха и директора.

Скачать образец счета-фактуры авансового

Расчеты по НДС при зачете полученного аванса по другому договору

Налоговый кодекс дает право продавцу при изменении условий договора или его расторжении и возврате авансовых платежей предъявить к вычету исчисленный и уплаченный с предоплаты НДС. В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассказывают о порядке отражения расчетов по НДС, включая формирование налоговой декларации, при получении предоплаты за поставку товаров и заявлении налоговых вычетов при зачете суммы поступившего аванса в счет предоплаты про другому договору.

Налоговый кодекс дает право продавцу при изменении условий договора или его расторжении и возврате авансовых платежей предъявить к вычету исчисленный и уплаченный с предоплаты НДС. В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассказывают о порядке отражения расчетов по НДС, включая формирование налоговой декларации, при получении предоплаты за поставку товаров и заявлении налоговых вычетов при зачете суммы поступившего аванса в счет предоплаты про другому договору.

Порядок принятия к вычету «авансового» НДС

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи164 НК РФ (п. 1 ст. 168 НК РФ).

На сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее пяти календарных дней (п. 3 ст. 168 НК РФ).

Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

1С:ИТС

Более подробно о правилах оформления счета-фактуры на аванс см. статью «Счет-фактура на аванс» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Счета-фактуры на полученный аванс регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) принимается к вычету (п. 8 ст. 171 НК РФ). При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура на аванс регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

Кроме того, НДС, исчисленный и уплаченный продавцом в бюджет с сумм предоплаты, может быть предъявлен к налоговому вычету в случае изменения условий или расторжения договора и возврата соответствующих сумм авансовых платежей (абз. 2 п. 5 ст. 171 НК РФ). Такой вычет производится после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Ключевым условием заявления вычета при расторжении договора (изменении условий договора) является возврат авансовых платежей. При этом нормы ГК РФ предусматривают различные способы прекращения обязательств по возврату. В пункте 23 Постановления Пленума ВАС РФ от 30.05.2014 № 33 указано, что продавец не может быть лишен предусмотренного абзацем 2 пункта 5 статьи 171 НК РФ права на вычет суммы НДС, ранее исчисленной и уплаченной в бюджет на основании подпункта 2 пункта 1 статьи 167 НК РФ при получении авансовых платежей, в случае изменения условий либо расторжения соответствующего договора, если возврат платежей производится в неденежной форме.

Однако Минфин России считает правомерным заявление налогового вычета в случае изменения условий или расторжения договора без фактического возврата авансовых платежей только в некоторых случаях, например, если возврат аванса осуществлен зачетом встречного однородного требования (письма от 01.04.2014 № 03-07-РЗ/1444, от 11.09.2012 № 03-07-08/268). В иных случаях, например, при заключении с покупателем соглашения о новации долга в заемное обязательство (письмо Минфина России от 01.04.2014 № 03-07-РЗ/14444), при списании по истечении строка исковой давности сумм невостребованной кредиторской задолженности (письмо Минфина России от 07.12.2012 № 03-03-06/1/635), такой вычет неправомерен.

Также вычет неправомерен, если денежные средства при расторжении договора (изменений условий договора) зачтены в счет оказания услуг по другому договору с тем же покупателем (заказчиком). Вместе с тем, на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ вычет исчисленной с предоплаты суммы налога может быть произведен с даты отгрузки товаров (работ, услуг, имущественных прав) по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 01.04.2014 № 03-07-РЗ/14444).

1С:ИТС

Подробнее о принятии к вычету «авансового» НДС см. статью «Вычет НДС при возврате аванса» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Вычет НДС при зачете аванса в счет другого договора в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок отражения расчетов по НДС при получении предоплаты за поставку товаров, в т. ч. начисления налога и регистрации счета-фактуры, а также заявления налоговых вычетов при зачете суммы поступившей предоплаты в счет предоплаты про другому договору в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега» (поставщик) заключила с организаций ООО «Торговый дом» (покупатель) договоры на поставку мебели: Договор № 581 от 03.07.2016 на поставку корпусной мебели; Договор № 692 от 01.08.2016 на поставку мягкой мебели.

Организация ООО «ТФ-Мега»:

- 14.07.2016 — получила от покупателя ООО «Торговый дом» предварительную оплату по Договору № 581 в размере 330 400,00 руб. (в т. ч. НДС 18 % — 50 400,00 руб.);

- 15.08.2016 — по взаимному согласию с покупателем расторгла договор № 581 и зачла полученную сумму предоплаты в счет предварительной оплаты по Договору № 692;

- 25.08.2016 — отгрузила покупателю ООО «Торговый дом» мягкую мебель по Договору № 692 на сумму 324 500,00 руб. (в т. ч. НДС 18 % — 49 500,00 руб.).

Последовательность операций приведена в таблице 1.

Таблица 1

Получение аванса от покупателя и учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи, подраздел Продажи, журнал документов Счета на оплату покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса, подраздел Банк, журнал документов).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму денежных средств, поступивших продавцу от покупателя.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры покупателю на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Договор, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС.

Кроме того автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель Составлен — переведен в положении На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора электронного документооборота (ЭДО) флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Счет-фактура документа Счет-фактура выданный пользователь может перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

|

Счет-фактура |

Данные |

|

Строка 5 |

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения) |

|

Графа 1 |

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения) |

|

Графа 8 |

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения) |

|

Графа 9 |

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения) |

|

Строки 3 и 4 и графы 2 — 6, 10 — 11 |

Прочерки (п. 4 Правил заполнения) |

В результате проведения документа Счет-фактура выданный будет сформирована следующая бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму налога на добавленную стоимость, исчисленную с поступившей суммы предоплаты от покупателя в размере 50 400,00 руб. (330 400,00 руб. х 18 / 118).

Документ Счет-фактура выданный регистрируется в регистре накопления НДС продажи. На основании записей указанного регистра формируется книга продаж за III квартал 2016 года (раздел Продажи -> подраздел Отчеты по НДС).

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, которые не являются посредниками (экспедиторами, застройщиками), не должны вести журнал учета полученных и выставленных счетов-фактур (в соответствии с Федеральным законом от 21.07.2014 № 238-ФЗ), и в документе Счет-фактура выданный в строке Сумма указано, что суммы для регистрации в журнале учета равны нулю, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Зачет аванса в счет предоплаты по другому договору

Регистрация операции 2.1 «Зачет полученного аванса в счет предоплаты по другому договору» (см. таблицу 1 Примера) производится с помощью документа Корректировка долга. В документе Корректировка долга указываются следующие значения:

|

Поле |

Данные |

|

«Вид операции» |

«Перенос задолженности» |

|

«Перенести» |

«Авансы» |

|

«Покупатель (кредитор)» и «Новый покупатель» |

Сведения о покупателе, по согласованию с которым производится зачет предоплаты, внесенной по одному договору, в счет оплаты по другому договору |

В табличной части документа указываются реквизиты договоров и сумма засчитываемой предоплаты.

После проведения документа формируются бухгалтерские проводки:

Дебет 62.02 с субконто «Договор № 581 от 03.07.2016»

Кредит 62.02 с субконто «Договор № 692 от 01.08.2016» — на сумму засчитываемой предоплаты.

Согласно пункту 5 статьи 171 НК РФ продавец имеет право на налоговый вычет суммы НДС, исчисленной и уплаченной в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

В данном случае Договор № 581 от 03.07.2016 на поставку корпусной мебели расторгнут, однако сумма полученной предварительной оплаты не возвращена покупателю, а зачтена в счет предоплаты по Договору № 692 от 01.08.2016 на поставку мягкой мебели.

По мнению Минфина России, в отсутствии возврата соответствующей суммы предоплаты вычет суммы НДС по расторгнутому договору неправомерен.

В то же время, суммы НДС, исчисленные продавцом с суммы предварительной оплаты, могут быть предъявлены к налоговому вычету на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ после отгрузки товаров по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 14.10.2014 № 03-07-РЗ/14444).

Отгрузка товаров

Для выполнения операций: 3.1 «Учет выручки от продажи товаров»; 3.2 «Начисление НДС с отгрузки товаров»; 3.3 «Списание проданных товаров»; 3.4 «Зачет аванса» (см. таблицу 1 Примера) — необходимо создать документ Реализация (акт, накладная) с видом операции Товары (накладная).

В результате проведения документа будут сформированы бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных товаров; Дебет 62.02 Кредит 62.01 — на сумму предоплаты, засчитываемую в счет отгрузки товаров с НДС, в размере 324 500,00 руб.; Дебет 62.01 Кредит 90.01.1 — на стоимость отгруженных товаров с НДС в размере 324 500,00 руб.; Дебет 90.03 Кредит 68.02 — на сумму НДС, начисленную при отгрузке соответствующей партии товаров в размере 49 500,00 руб. (275 000,00 руб. х 18 %).

Кроме того, будет внесена запись в регистр накопления НДС продажи. На основании записей этого регистра формируется книга продаж за III квартал 2016 года.

Также будет внесена запись в регистр Раздельный учет, если налогоплательщик ведет раздельный учет, и в настройках программы установлены флаги для значений:

- Учет сумм НДС по приобретенным ценностям ведется по способам учета — в настройке параметров учета (раздел Администрирование -> подраздел Настройки программы);

- Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета — в настройках налогов и отчетов (раздел Главное -> подраздел Настройки).

Для создания счета-фактуры на отгруженные покупателю товары (операция 3.5 «Оформление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация товаров и услуг. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная). При этом в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в строке 5 счета-фактуры должны указываться реквизиты платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом при получении предоплаты с применением безденежной формы расчетов в этой строке должен ставиться прочерк.

При выставлении счета-фактуры на отгруженные товары, в счет предоплаты которых был зачтен аванс, ранее полученный по другому договору, необходимость заполнения строки 5 неочевидна. С одной стороны, сумма зачтенной предоплаты была перечислена на основании платежно-расчетного документа, с другой стороны, предоплата в счет отгрузки данных товаров образовалась в результате зачета денежных средств по расторгнутому договору в счет отгрузки товаров по другому договору.

В соответствии с пунктом 2 статьи 169 НК РФ отсутствие такой информации в любом случае не является существенной ошибкой, но при желании продавец может добавить в документ Счет-фактура выданный реквизиты платежно-расчетного документа.

По кнопке Печать можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

Если продавец дополнительно вносил в документ Счет-фактура выданный сведения о платежно-расчетном документе, то будет также сформирована дополнительная запись в регистре накопления НДС Продажи.

Формирование записей книги покупок

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг) подлежат налоговому вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Для отражения операции 4.1 «Вычет НДС при отгрузке товаров в счет зачтенной предоплаты» (см. таблицу 1 Примера) необходимо создать документ Формирование записей книги покупок (раздел Операции -> подраздел Закрытие периода -> гиперссылка Регламентные операции НДС) (см. рис. 1).

Автоматическое заполнение документа производится по кнопке Заполнить. На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученных авансов и зачтенных в счет отгрузки товаров, хотя и по другому договору.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.АВ — на сумму НДС, начисленную при получении предоплаты по расторгнутому договору, и предъявляемую к вычету после отгрузки товаров по другому договору, в оплату которых была зачтена сумма ранее полученной предварительной оплаты.

Для регистрации документа Счет-фактура выданный в книге покупок предусмотрен регистр накопления НДС Покупки. На основании записей регистра НДС Покупки формируется книга покупок за III квартал 2016 года (раздел Покупки -> подраздел Отчеты по НДС).

Таким образом, в книгу продаж за III квартал 2016 года будут внесены регистрационные записи по счетам-фактурам:

- № 24 от 14.07.2016 — на сумму полученной предварительной оплаты по договору № 581 от 03.07.2016 в размере 330 400,00 руб.;

- № 25 от 25.08.2016 — на стоимость отгруженных товаров по договору № 692 от 01.08.2016 в размере 324 500,00 руб.

В книге покупок за III квартал 2016 года будет отражена регистрационная запись: по счету-фактуре № 24 от 14.07.2016 — на сумму предварительной оплаты, полученной по Договору № 581 от 03.07.2016 и зачтенную в счет оплаты отгруженных товаров по Договору № 692 от 01.08.2016 (324 500,00 руб.). В Разделе 3 декларации по НДС за III квартал 2016 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) будут указаны:

|

Строка Раздела 3 декларации по НДС |

Данные |

|

Налоговая база в размере 275 000 руб. и сумма НДС, начисленная при реализации товаров, в размере 49 500 руб. (275 000 руб. х 18%) |

|

|

Налоговая база в размере 330 400 руб. и сумма НДС, исчисленная с полученной предварительной оплаты, в размере 50 400 руб. (330 400 руб. х 18/118) |

|

|

Сумма НДС, исчисленная с суммы полученной предоплаты, и предъявленная к вычету, в размере 49 500 руб. |

Какими проводками отражаются предоплата за товар и аванс, выданный сотрудникам? (Ольга О, 21 августа 2013 г.)

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

Ольга О, директор независимой аудиторской компании «ТрастФинАудит»

КАКИМИ ПРОВОДКАМИ ОТРАЖАЮТСЯ ПРЕДОПЛАТА ЗА ТОВАР И АВАНС, ВЫДАННЫЙ СОТРУДНИКАМ?

Как правильно осуществлять хозяйственные операции, связанные с предоплатой? В ТОО оплата поставщикам осуществляется непосредственно по выставленному счету и по предоплате. Какими бух. проводками отражается предоплата за товар? Как отразить аванс выданный сотрудникам?. Как отражается предоплата, осуществленная в пользу ТОО и какими документами сопровождается? На конкретном примере?

Комментарии. Авансовые платежи по поставке товаров работ услуг осуществляются исходя из экономической сути операции. Соответственно предоплата оформляется, как правило, счетом на оплату, а сам факт реализации оформляется счетом-фактурой и накладной на отпуск товара. Если расчеты производятся в безналичной форме, от покупателя требуется доверенность установленного образца на получение товара у поставщика.

Предоплата за приобретаемые товары, работы и услуги отражаются по счету 1610 «Краткосрочные авансы выданные», где учитываются авансы, выданные под поставку активов, а также по оплате продукции, услуг, принятых от заказчиков по частичной готовности, в течение отчетного периода, и прочие краткосрочные авансы выданные.

Полученная предоплата за реализуемые товары, работы и услуги отражаются на счете 3510 «Краткосрочные авансы полученные», где учитываются полученные авансы под поставку товаров, сырья, материалов, оказание услуг, а также по оплате продукции, произведенной для заказчиков по частичной готовности, и прочие краткосрочные авансы полученные.

Авансы, выданные сотрудникам, отражаются по счету — «Краткосрочная дебиторская задолженность работников» по субсчету, связанному с выдачей авансов по трудовым договорам.

Рассмотрим пример по авансам выданным

ПРИМЕР 1:

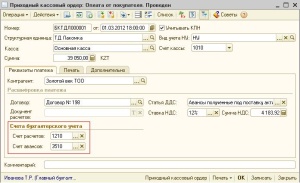

ТОО оплатило аванс под поставку товара в сумме 560 000 тенге 20 мая, товар фактически получен 3 июня.

Бухгалтерские проводки будут выглядеть следующим образом:

20.05.2013 г. Д-т 1610 К-т 1030 560 000 тенге на сумму выданной предоплаты;

03.06.2013 г. Д-т 1330 К-т 3310 500 000 тенге на сумму полученных товаров без НДС;

Д-т 1420 К-т 3310 60 000 тенге на сумму НДС;

Д-т 3310 К-т 1610 560 000 тенге на сумму раннее произведенного аванса производится зачет по взаиморасчетам.

Рассмотрим пример по авансам полученным

ПРИМЕР 2:

ТОО получила аванс под поставку товара в сумме 112 000 тенге 20 апреля, товар фактически получен 5 мая. Себестоимость реализованного товара составила 75 000 тенге.

Бухгалтерские проводки будут выглядеть следующим образом:

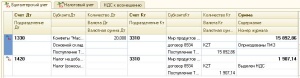

20.04.2013 г. Д-т 1030 К-т 3510 112 000 тенге на сумму полученной предоплаты;

05.05.2013 г. Д-т 1210 К-т 6010 100 000 тенге на сумму реализации без НДС;

Д-т 1210 К-т 3130 12 000 тенге на сумму НДС;

Д-т 7010 К-т 1330 75 000 тенге на сумму себестоимости реализованных товаров

Д-т 3510 К-т 1210 560 000 тенге на сумму раннее полученного аванса производится зачет по взаиморасчетам.

Главная

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Учет расчетов с покупателями и поставщиками в конфигурации «1С:Бухгалтерия 8 для Казахстана»

Дата публикации: 13.06.2012

Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Покупка и реализация товаров в зависимости от условий договора может осуществляться как на условиях предоплаты, так и на условиях оплаты после поставки товаров, работ и услуг. В статье рассмотрен учет расчетов между покупателями и поставщиками согласно условиям договоренности сторон.

Основные схемы учета взаиморасчетов с покупателями и поставщиками предполагают использование счетов дебиторской и кредиторской задолженности:

- 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»

- 1610 «Краткосрочные авансы выданные»

- 3310 «Краткосрочная задолженность поставщикам и подрядчикам»

- 3510 «Краткосрочные авансы полученные»

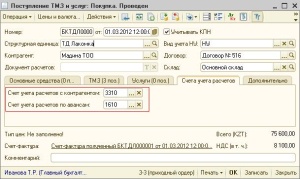

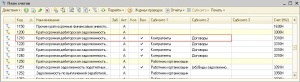

Для автоматической подстановки данных счетов в первичные документы в конфигурации «Бухгалтерия 8 для Казахстана» предназначен регистр сведений «Счета учета расчетов с контрагентами» (меню Предприятие → Счета учета расчетов с контрагентами).

![]()

Заполнение регистра сведений «Счета учета расчетов с контрагентами» предусмотрено автоматически при первом запуске программы. При заполнении регистра по умолчанию не заполняются поля «Организация», «Контрагент», «Договор», «Вид расчетов по договору», это означает, что указанные счета будут использоваться для взаиморасчетов во всех организациях, по всем контрагентам, договорам и видам расчетов.

При вводе нового документа счета учета взаиморасчетов с контрагентами будут автоматически заполнены на закладке «Счета учета расчетов» или в разделе «Счета бухгалтерского учета».

Важно! Если Вы ведете учет авансов, то в документах по приобретению, в документах по реализации и в платежных документах не рекомендуется очищать поля «Счет авансов», «Счета учета расчетов по авансам». Так как в случае, если счет авансов в документе не указан, то при проведении документа не будет выполняться автоматический зачет авансов.

Рассмотрим схему зачета авансов выданных и полученных при учете взаиморасчетов с покупателями и поставщиками.

Анализ взаиморасчетов будет осуществляться в разрезе контрагентов и договоров с ними, так как у счетов 1210, 1610, 3310, 3510 основная аналитика представлена в виде субконто «Контрагенты» и «Договоры». Субконто «Документы расчетов с контрагентами» при анализе задолженности контрагента в момент зачета аванса учитываться не будет.

Учет расчетов с поставщиками

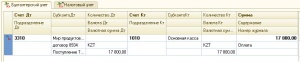

При оформлении документов поступления, например «Поступление ТМЗ и услуг», формируются проводки по кредиторской задолженности Дт 1330 Кт 3310.

После проведения оплаты за данный товар формируются проводки по закрытию данной задолженности Дт 3310 Кт 1010 (1030)

Если сначала оформляется платежный документ, то при отсутствии кредиторской задолженности по контрагенту и договору, формируется проводка Дт 1610 Кт 1010 (1030). Сумма предоплаты отражается на счете авансов выданных.

При оформлении документа, формирующего кредиторскую задолженность перед поставщиком, произойдет автоматический анализ задолженности по контрагенту и договору, и произойдет зачет аванса поставщику в сумме предоплаты.

Важно! При оформлении документов по поступлению и оплате одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с поставщиками.

Учет расчетов с покупателями

При реализации активов формируется дебиторская задолженность покупателя. Например, при оформлении документа «Реализация ТМЗ и услуг» будет проводка Дт 1210 Кт 6010.

При оплате покупателем за реализованный товар сформируется проводка Дт 1010 (1030) Кт 1210.

Если сначала производится предоплата за товар, то проводка формируется Дт 1010 (1030) Кт 3510 в платежном документе.

После оформления документа реализации сформируется проводка по зачету аванса Дт 3510 Кт 1210 в сумме предоплаты.

Важно! При оформлении документов реализации и оплаты одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с покупателями.

Данная статья поможет организовать учет расчетов с покупателями и поставщиками на вашем предприятии.

Желаем успехов в работе!