Содержание

- 1. Уплата НДС при импорте товаров

- 2. Импорт без НДС – для каких товаров

- 3. Таможенный НДС при импорте – для каких процедур?

- 4. Ставка ндс при импорте товаров

- 5. Расчет НДС при импорте товаров

- 6. Расчет НДС при импорте товаров на примере

- 7. Формирование ГТД в 1С: Бухгалтерия

- 8. Оплата НДС при импорте: куда и в какой срок

- 9. Что делать с НДС: импорт при УСН и ОСНО

- 10. Как получить вычет НДС по импорту

- 11. Заполнение книги покупок

- 12. Проводки при начислении НДС при импорте на примере

- Расчет НДС при импорте товаров — пример

- Как на расчет влияет страна, из которой осуществляется импорт?

- Ставки налога и возможность освобождения от его уплаты

- Порядок, применяемый в части НДС к товарам, ввозимым из ЕАЭС

- Примеры расчета налоговой базы при импорте из ЕАЭС

- Правила применения НДС при ввозе из страны, не являющейся участницей ЕАЭС

- Примеры расчета налоговой базы при импорте из страны, не входящей в ЕАЭС

- Правила принятия ввозного НДС в вычеты

- Проводки, возникающие при учете НДС по импорту

- Итоги

- Статья 111. Проверка поданной таможенной декларации, таможенные операции, связанные с регистрацией либо отказом в регистрации поданной таможенной декларации, и порядок их совершения

- НДС при импорте: тонкости расчета и учета налоговых платежей

- Ставки НДС при импорте товаров и услуг

- НДС при импорте из стран ЕАЭС

- НДС при импорте из стран, выходящих за пределы ЕАЭС

- Право на налоговый вычет по НДС

- Документы для подтверждения права на вычет НДС

- Налоговый вычет при предоплате

- НДС при импорте

- Ставка НДС при импорте товаров

- НДС при импорте товаров из стран ЕАЭС

- Представление декларации при импорте товаров из стран ЕАЭС

- Уплата НДС при импорте товаров из стран ЕАЭС

- НДС при импорте товаров из других стран (не из ЕАЭС)

- Импортный НДС можно принять к вычету

- Заполнение декларации НДС при импорте

- Что такое НДС при импорте

- Как рассчитать НДС на импорт услуг

- Пакет необходимых документов

- Как заполнить декларацию

- Пример заполнения

- Сроки сдачи декларации

- Проводки

- Таможенный НДС

- Ставки НДС по ТН ВЭД

- НДС в таможенных платежах

- Ставки таможенного НДС

- Для расчёта НДС нужно:

- Как платится НДС в таможню

- Возврат излишне оплаченного НДС в таможню

- НДС при импорте, уплачиваемый в таможню при ввозе товаоров

- НДС при экспорте товаров

- Возврат таможенного НДС при экспорте товаров

- Услуги расчета НДС и таможенного оформления товаров

- Ставка при импорте товаров

- Особенности НДС в зависимости от страны следования груза

- Как оформить вычет: документы

- Освобождение от НДС

О, великое импортозамещение! Об этом сейчас твердят все кому не лень. Только вот далеко не все получается (да и нужно ли это?) производить в России. Поэтому импорт был, есть и будет. А значит, бухгалтеру придется разбираться с особенностями учета, ох каких непростых бухгалтерских операций.

Несомненно, что для разбора всех операций по импорту не хватит не то что одной статьи, даже книги. Поэтому предлагаю сконцентрироваться на одной конкретной проблеме – расчет НДС при импорте товаров и порядок его уплаты.

Причем даже в рамках этой теме есть две совершенно разные – импорт из Таможенного союза (ЕАЭС – Белоруссия, Казахстан, Армения, Киргизия) и импорт из других стран. О втором варианте мы поговорим в данной статье.

1. Уплата НДС при импорте товаров

2. Импорт без НДС – для каких товаров

3. Таможенный НДС при импорте – для каких процедур?

4. Ставка ндс при импорте товаров

5. Расчет НДС при импорте товаров

6. Расчет НДС при импорте товаров на примере

7. Формирование ГТД в 1С: Бухгалтерия

8. Оплата НДС при импорте: куда и в какой срок

9. Что делать с НДС: импорт при УСН и ОСНО

10. Как получить вычет НДС по импорту

11. Заполнение книги покупок

12. Проводки при начислении НДС при импорте на примере

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Уплата НДС при импорте товаров

Ввоз (импорт) товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является одним из объектов налогообложения по НДС (п. 2 ст. 11, пп. 4 п. 1 ст. 146 НК).

И здесь под словом «товары» понимается не только те материальные ценности, которые предназначены для перепродажи. К товарам в рассматриваемом нами контексте относятся и материалы, и оборудование, т.е. любое имущество, перемещаемое через границу РФ.

«Ввозной» НДС – это не только налог, одновременно это и таможенный платеж. Поэтому при разборе темы мы будем пользоваться не только налоговым, но и таможенным законодательством.

При импорте товаров на территорию России НДС платят в стране импортера, то есть это должен делать в России сам покупатель. НДС при ввозе уплачивается таможенным органам (п. 1 ст. 174 НК РФ, ст. 84 Таможенного кодекса Таможенного союза).

В случаях, когда товар ввозится из страны, с которой Россия заключила международный договор об отмене таможенного контроля и таможенного оформления (например, со странами – участницами Таможенного союза), НДС уплачивается налоговым органам (п. 13 приложения 18 к договору о Евразийском экономическом союзе). В этом случае порядок действий принципиально другой, и в этой статье он рассматриваться не будет.

Уплата НДС при импорте товаров производится декларантом или иными лицами (например, перевозчиком) (ст. 143 НК РФ, ст. 79, 80 ТК ТС). Если декларирование производится таможенным представителем (брокером), то он является ответственным за уплату НДС (ст. 15 ТК ТС).

2. Импорт без НДС – для каких товаров

Всегда ли происходит уплата НДС при импорте товаров? На самом деле нет. Возможен импорт и без НДС. В каких случаях дается право на освобождение?

Чтобы ответить на этот вопрос, нужно выяснить:

- освобождается ввоз товара от налогообложения НДС или нет;

- под какую таможенную процедуру помещается ввозимый товар.

Ввоз товаров на территорию РФ является объектом налогообложения по НДС (пп. 4 п. 1 ст. 146 НК РФ). Подчеркну – это самостоятельный объект налогообложения, поэтому в данной ситуации не применяются:

- п. 3 ст. 39 НК РФ, содержащий перечень операций, не признаваемых реализацией;

- п. п. 1 — 3 ст. 149 НК РФ, в которых перечислены операции, освобожденные от обложения НДС.

На эту тему можно почитать письма Минфина от 27.07.2012 N 03-07-08/219, от 12.01.2012 N 03-07-08/03.

Например, если взнос в уставный капитал товарами вносит российская организация, то НДС не начисляется, а если иностранная – НДС начисляется.

Для случая ввоза товаров есть своя норма, когда имеет место импорт без НДС, т.е. операция не подлежит налогообложению (освобождается от налогообложения) – ст.150 НК.

Перечень довольно обширный, не будем его приводить весь, в качестве примера перечислим только некоторые:

- товары в виде безвозмездной помощи (на основании удостоверения, выдаваемого Комиссией по вопросам международной гуманитарной и технической помощи при Правительстве РФ);

- медицинские товары по перечню, устанавливаемому Правительством, сырье и комплектующие для их производства, аналоги которых не производятся в РФ;

- материалов для изготовления иммунобиологических лекарственных препаратов по перечню Правительства;

- технологическое оборудование, аналоги которого в России не производятся, по перечню Правительства;

- расходные материалы для научных исследований, аналоги которых в России не производятся, по перечню Правительства;

- и др.

Важно: товары, которые ввезены без уплаты НДС по перечню ст. 150, должны использоваться только в целях, соответствующих условиям предоставления освобождения (пп. 4 п. 3 ст. 80 ТК ТС). Если в дальнейшем эти условия нарушены, то нужно будет доплачивать НДС. Кроме того, уплатить пени за период с даты регистрации таможенной декларации (или с даты нарушения, если известен день совершения нарушения) до момента уплаты налога.

На эту тему письма Минфина от 07.07.2009 N 03-04-06-01/158, от 13.02.2009 N 03-07-08/30.

3. Таможенный НДС при импорте – для каких процедур?

Итак, мы определились, при ввозе каких товаров НДС не начисляется. Но необходимость уплаты НДС зависит не только от этого, а также от того, под какую таможенную процедуру помещается ввозимый товар.

Все случаи ввоза сведем в таблицу.

| Порядок налогообложения | Таможенная процедура, под которую помещается ввозимый товар | Основание |

| Налог уплачивается в полном объеме | Выпуск товаров для внутреннего потребления | пп. 1 п. 1 ст. 151 НК РФ |

| Переработка для внутреннего потребления | пп. 7 п. 1 ст. 151 НК РФ | |

| Налог не уплачивается или уплачивается только его часть | Временный ввоз | пп. 5 п. 1 ст. 151 НК РФ |

| Ввоз продуктов переработки товаров, помещенных под таможенную процедуру переработки вне таможенной территории | пп. 6 п. 1 ст. 151 НК РФ | |

| Налог не уплачивается | Переработка на таможенной территории (при условии вывоза продуктов переработки в определенный срок)

Транзит Таможенный склад (при дальнейшем выпуске для внутреннего потребления налог уплачивается) Реэкспорт Беспошлинная торговля Свободная таможенная зона Свободный склад Уничтожение Перемещение припасов Таможенное декларирование припасов Отказ в пользу государства Специальная таможенная процедура (для отдельных категорий товаров) |

пп. 4, 3 п. 1 ст. 151 НК РФ, п. 2 ст. 363, п. 3 ст. 202 ТК ТС, п. 1 ст. 303 Закона N 311-ФЗ |

| Уплачивается налог, от уплаты которого декларант был освобожден либо который был ему возвращен при экспорте | Реимпорт | пп. 2 п. 1 ст. 151 НК РФ |

Таким образом, в нашей ситуации – выпуске товаров для собственного потребления, таможенный НДС при импорте уплачивается. Но перед тем как перейти к расчету налога, нужно определить ставку, по которой он будет облагаться.

4. Ставка ндс при импорте товаров

При ввозе товаров НДС уплачивается по ставке в размере 10 или 18% в зависимости от вида ввозимого товара (п. 5 ст. 164 НК РФ).

Чтобы сделать правильный расчет НДС при импорте, нужно знать налоговую ставку. Для определения ставки НДС по товару, который вы ввозите, нужной пройти следующие шаги:

- Установить код ввозимого товара по ТН ВЭД ЕАЭС в Едином таможенном тарифе Евразийского экономического союза (утв. Решением Совета Евразийской экономической комиссии от 16.07.2012г. №54).

- Найденный код сопоставить с кодами товаров, имеющихся в перечнях товаров, которые при ввозе облагаются по ставке 10%. Данные перечни устанавливаются Правительством, ниже мы их перечислим.

- Если код ввозимого вами товара в перечне есть, то применяется ставка НДС при импорте 10%. Если нет, то 18%.

Перечни товаров, утвержденные Правительством:

- Постановление Правительства РФ от 31.12.2004г. №908 – продовольственные товары

- Постановление Правительства РФ от 31.12.2004г. №908 – товары для детей

- Постановлением Правительства РФ от 23.01.2003г. №41 – периодические издания и книги

- Постановление Правительства РФ от 15.09.2008г. №688 – медицинские товары

Пример

ООО «Гранд» собирается возить в Россию живую рыбу – морскую форель из стран, не входящих в ЕАЭС.

В соответствии с Единым таможенным тарифом Евразийского экономического союза живая морская форель включена в товарную позицию 0301″Живая рыба» под кодом ТН ВЭД ЕАЭС 0301 91 100 0.

В свою очередь, товарная позиция 0301 «Живая рыба» (за исключением ценных пород) включена в Перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации, который утвержден Постановлением Правительства РФ от 31.12.2004 N 908.

Следовательно, при ввозе живой морской форели в Россию организации следует исчислить НДС по ставке 10%.

5. Расчет НДС при импорте товаров

Теперь, когда мы знаем ставку НДС при импорте, можно начать расчет НДС при импорте. Для этого потребуется формула (п. 5 ст. 166, абз. 3 п. 1 ст. 153, п. 1 ст. 160 НК):

НДС = (ТС + ТП + А) * С

ТС — таможенная стоимость ввозимого товара;

ТП — сумма ввозной таможенной пошлины;

А — сумма акциза;

С — ставка НДС в процентах (10 или 18%).

То, что в скобочках – это налоговая база. Как видно из формулы, налог начисляется не только на стоимость самого товара, но и на пошлину и акциз.

Скорее всего, оплату поставщику вы переводили в валюте, поэтому чтобы расчет НДС при импорте был правильным, валютную стоимость товаров необходимо пересчитать в рубли по курсу ЦБ РФ на дату регистрации декларации.

Если вы ввозите несколько видов товаров, то НДС по данной формуле нужно считать отдельно для каждой группы товара одного наименования, вида и марки. А затем результаты расчетов суммируются (п. 3 ст. 160 НК). Сумма налога округляется до копеек.

Подробно об определении величины таможенной стоимости, в данной статье мы говорить не будем, т.к. это отдельная и очень большая тема. Для определения таможенной стоимости нужно воспользоваться нормами Соглашения от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза» (п. п. 1, 3 ст. 64 ТК ТС).

Таможенная стоимость ввозимых вами товаров указывается в декларации таможенной стоимости ДТС-1.

При ввозе товаров из стран Таможенного союза расчет НДС при импорте делается на ту дату, когда приняли ввезенные товары на учет (п. 14 приложения 18 к Договору о Евразийском экономическом союзе). То есть на дату, когда отразили поступившие товары на счетах бухучета, например, 10, 41, 07, 08.

6. Расчет НДС при импорте товаров на примере

ООО «Гранд» заключило контракт с французской фирмой «Бонжур» на покупку шампанского в количестве 1000 л. Закупленное шампанское доставлено на таможенную территорию РФ 12 сентября 2016 г. Таможенная декларация была представлена в российский таможенный орган 16 сентября и в этот же день принята. Таможенная стоимость ввезенного шампанского составила 4200 евро. Курс евро по отношению к рублю, установленный Банком России на 16 сентября, составил 73,2126 руб./евро.

- Пересчитываем таможенную стоимость (ТС) в рубли:

4200 евро x 73,2126 руб./евро = 307 492,92 руб.

- Определяем величину таможенной пошлины.

Шампанское в Едином таможенном тарифе Таможенного союза имеет код ТН ВЭД ТС — 2204 10 110 0. Ставка таможенной пошлины по нему на дату представления таможенной декларации составляла 12,5%.

Таким образом, величина таможенной пошлины (ТП) в рублях составит:

4200 евро x 73,2126 руб./евро x 12,5% = 38 436,62 руб.

- Определяем сумму акциза (А), которую следует уплатить за ввезенное шампанское.

На дату представления таможенной декларации ставка акциза для шампанского составляла 26 руб. за 1 л (п. 1 ст. 193 НК РФ).

Таким образом, сумма акциза составит:

1000 л x 26 руб. = 26 000 руб.

- Налоговая база для исчисления НДС составит:

ТС + ТП + А = 307 492,92 руб. + 38 436,62 руб. + 26 000 руб. = 371 929,54 руб.

- Определяем сумму НДС, подлежащую уплате.

Шампанское не относится к товарам, облагаемым НДС при ввозе товаров по ставке 10%, следовательно, применяем ставку в размере 18%:

371 929,54 руб. x 18% = 66 947,32 руб.

Итак, в связи с ввозом шампанского на территорию РФ ООО «Гранд» обязано уплатить на таможне НДС в размере 66 947,32 руб.

7. Формирование ГТД в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как оформляется ГТД в видео-формате.

8. Оплата НДС при импорте: куда и в какой срок

НДС на таможне нужно заплатить в особом порядке: не по итогам того квартала, в котором товары были ввезены в Россию, а одновременно с уплатой других таможенных платежей.

Конкретный срок уплаты НДС зависит от таможенной процедуры, под которую были помещены импортируемые товары (ст. 82 Таможенного кодекса Таможенного союза). Так, например, в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления срок уплаты НДС – до выпуска товаров, при условии, что импортер не применяет никакие льготы по уплате этого налога (подп. 1 п. 3 ст. 211 Таможенного кодекса Таможенного союза). Пока НДС не будет заплачен, таможня не выпустит товар.

Заплатить НДС при импорте товаров из стран – участниц Таможенного союза нужно не позднее 20-го числа месяца, следующего за тем, в котором товары были приняты к учету (п.19 приложения 18 к Договору о Евразийском экономическом союзе). В этом случае оплата НДС при импорте происходит в налоговый орган.

9. Что делать с НДС: импорт при УСН и ОСНО

Итак, рассчитанную сумму НДС вы уплатили. Дальнейший порядок действий зависит от того, является ли ваша организация плательщиком НДС или нет. Возможно 2 варианта:

- НДС включается в стоимость ввезенных товаров или в расходах, учитываемых при налогообложении, для случаев:

— организация применяет спецрежим (УСН, ЕНВД, ЕСХН, патент)

— используется освобождение от обязанностей налогоплательщика по ст.145 НК.

— имеет место ситуация из п.2 ст.170 НК: товары приобретены для использования в необлагаемых операциях и операциях, местом реализации которых не признается РФ, операциях, которые не признаются реализацией.

- НДС принимается к вычету, если организация является плательщиком НДС и ситуация не относится к п.2 ст.170 (п. 1 ст. 171 НК РФ).

Пример

ООО «Гранд» приобрело у иностранного поставщика технологическое оборудование с целью внесения в уставный капитал ООО «Приоритет». Оборудование ввезено на территорию РФ. При ввозе уплачен НДС в сумме 42 000 руб.

Передача в уставный капитал имущества не признается реализацией, поэтому сумму «ввозного» НДС в размере 42 000 руб. ООО «Гранд» должно учесть в стоимости приобретенного оборудования согласно пп.4 п.2 ст.170 НК.

10. Как получить вычет НДС по импорту

НДС, начисляемый при импорте, также как и «внутренний» НДС, можно принять к вычету. Но для этого есть свои, отличающиеся условия:

- Товар ввезен в процедуре выпуска для внутреннего потребления, временного ввоза, переработки вне таможенной территории, переработки для внутреннего потребления. Выполнение условия подтверждается декларацией на товары (подается в электронной форме, но таможенные органы по запросу делают бумажную распечатку).

- Товар приобретен для операций, облагаемых НДС (пп. 1, 2 п. 2 ст. 171 НК).

- Товар принят к учету, на любой счет (п. 1 ст. 172 НК).

- НДС фактически уплачен и этот факт подтвержден первичными документами (п. 1 ст. 172 НК РФ). Условие — налог платил сам налогоплательщик или посредник за счет средств налогоплательщика (Письма Минфина России от 29.12.2014 N 03-07-08/68143, от 25.04.2011 N 03-07-08/123). Если налог платил иностранный поставщик, то права на вычет НДС у покупателя нет (Письма Минфина России от 14.06.2011 N 03-07-08/188, от 30.06.2010 N 03-07-08/193).

Если вы ввозите товары через агента, то у вас должен быть агентский договор, предусматривающий уплату НДС агентом с последующей компенсацией этих сумм принципалом, т.е. вами (Письмо Минфина России от 26.10.2011г. №03-07-08/297). Также получите копию платежного поручения на уплату налога агентом.

Уплата налога подтверждается таможенной декларацией (где в графе 47 указан уплаченный НДС) и платежным документом. Если налог оплачен таможенной картой, то таможенные органы по требованию выдают письменное подтверждение уплаты. Счет-фактура не оформляется.

11. Заполнение книги покупок

Чтобы получить вычет НДС по импорту, таможенная декларация регистрируется в книге покупок. Также в книгу покупок попадет номер платежки на уплату НДС.

При заполнении книги покупок в соответствующих графах буду указаны:

- в графе 2 код вида операции «20» (письмо ФНС России от 22.01.2015 № ГД43/794@);

- в графе 3 номер таможенной декларации (пп. «е» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 7 реквизиты платежного документа на уплату авансового платежа таможенному органу (пп «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 9 наименование иностранного поставщика.

- в графе 15 фактурная стоимость товаров, увеличенная на сумму таможенной пошлины (акциза, при наличии) и начисленного НДС.

Интересная ситуация получается, если вы вносили авансовый платеж в счет уплаты предстоящих пошлин, налогов, сборов. Здесь в отличие от оплаты поставщику не действуют правила п.12 ст.171 и п.9 ст.172 НК. Т.е. принять к вычету НДС со всего аванса нельзя (Письмо от 21.06.2012г. №03-07-08/158).

Т.е. право на вычет НДС по импорту появится, когда аванс (или его часть) будет израсходован по назначению. В этом случае документом, подтверждающим оплату НДС, будет являться отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, который выдаст таможенный орган. Форма отчета утверждена Приказом ФТС России от 23.12.2010г. №2554 (Приложение №2).

12. Проводки при начислении НДС при импорте на примере

ООО «Гранд» импортирует из Франции партию шампанского. Таможенная стоимость партии – 4200 евро. Ставка таможенной пошлины по такому виду товаров – 12,5 процентов. Данные товары облагаются НДС по ставке 18 процентов. Таможенные сборы составили 2000 руб.

По условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Право собственности на товары перешло к ООО «Гранд» 16 сентября.

Таможенная стоимость равна цене сделки. Таможенная стоимость партии товара в рублях на 16 сентября составит:

4200 евро x 73,2126 руб./евро = 307 492,92 руб.

Таможенную пошлину, акциз и НДС мы уже рассчитали в прошлом примере:

— таможенная пошлина 38 436,62 руб.

— акциз 26 000 руб.

— НДС 66 947,32 руб.

Дебет 76 субсчет «Расчеты по таможенным пошлинам и сборам» — Кредит 51

– 40 436,62 руб. (38 436,62 руб. + 2000 руб.) – уплачены ввозная таможенная пошлина и таможенные сборы;

Дебет 19 субсчет «Акцизы» — Кредит 68 субсчет «Расчеты по акцизам» — 26 000 руб. — начислен акциз по импортной продукции.

Дебет 68 субсчет «Расчеты по акцизам» — Кредит 51 – 26 000 руб. – уплачен акциз на таможне

Дебет 19 — Кредит 68 субсчет «Расчеты по НДС» – 66 947,32 руб.– отражен НДС, подлежащий уплате на таможне;

Дебет 68 субсчет «Расчеты по НДС» — Кредит 51 – 66 947,32 руб. – уплачен НДС на таможне

Дебет 41 — Кредит 60 – 307 492,92 руб. – оприходованы импортированные товары;

Дебет 41 — Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам»

– 40 436,62 руб. (38 436,62 руб. + 2000 руб.) – включены таможенная пошлина и таможенные сборы в себестоимость импортированных товаров;

Дебет 41 – Кредит 19 субсчет «Акцизы» — 26 000 руб. – акциз учтен в стоимости товара

Дебет 68 субсчет «Расчеты по НДС» — Кредит 19 – 66 947,32 руб. – принят к вычету уплаченный НДС

Расчет НДС при импорте товаров — пример

Как на расчет влияет страна, из которой осуществляется импорт?

Ставки налога и возможность освобождения от его уплаты

Порядок, применяемый в части НДС к товарам, ввозимым из ЕАЭС

Примеры расчета налоговой базы при импорте из ЕАЭС

Правила применения НДС при ввозе из страны, не являющейся участницей ЕАЭС

Примеры расчета налоговой базы при импорте из страны, не входящей в ЕАЭС

Правила принятия ввозного НДС в вычеты

Проводки, возникающие при учете НДС по импорту

Итоги

Как на расчет влияет страна, из которой осуществляется импорт?

Порядок начисления НДС определяют две группы правил:

- относящиеся к странам — участницам Евразийского экономического союза (ЕАЭС);

- предназначенные для стран, не входящих в этот союз.

В ЕАЭС помимо России входят еще 4 страны: Армения, Белоруссия, Казахстан и Киргизия. Таможня между ними отсутствует, а взаимодействие в части ввоза товаров (в т. ч. по вопросам обложения НДС) регулирует Договор о ЕАЭС, подписанный 29.05.2014 в Астане.

Импорт в Россию из всех прочих стран происходит через таможню и подчинен порядку, устанавливаемому таможенным законодательством, которое базируется на ТК ЕАЭС и документах, публикуемых Федеральной таможенной службой России. В отношении начисления НДС основным документом здесь служит приказ ГТК РФ от 07.02.2001 № 131.

Существование разных правил предопределяет не только разницу в порядке определения налоговой базы, но и различие в иных аспектах работы с ввозным НДС. Вместе с тем существуют и общие для них принципы. В их числе:

- обязательность обложения налогом ввозимого товара, если он не относится к числу освобождаемых от этого (п. 1 ст. 71 Договора о ЕАЭС, п. 1 приложения к приказу ГТК РФ № 131);

- единый базовый список оснований, освобождающих от налогообложения, отсылающий к ст. 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС, п. 13 приложения к приказу ГТК РФ № 131);

- одинаковые значения применяемых для расчета ставок налога (п. 15 раздела III приложения № 18 к Договору о ЕАЭС, раздел 3 приложения к приказу ГТК РФ № 131).

Объединяет две группы правил и то обстоятельство, что от их применения не избавляет применение импортером спецрежима или освобождения, предусмотренного ст. 145 НК РФ. То есть лица, признаваемые неплательщиками НДС для целей обложения налогом на территории России, обязаны платить налог, начисляемый при ввозе товара в страну.

Ставки налога и возможность освобождения от его уплаты

Начисление НДС, взимаемого при импорте товаров в Россию, осуществляется по общеустановленным для ее территории ставкам, т. е. 20% или 10% (п. 5 ст. 164 НК РФ). Выбор конкретного значения ставки зависит от вида ввозимого товара (пп. 2, 3 ст. 164 НК РФ).

Освобождаются от налогообложения (ст. 150 НК РФ):

- товары, ввозимые как безвозмездная помощь России;

- медицинские, протезно-ортопедические изделия, технические средства, предназначающиеся для реабилитации инвалидов, корригирующие линзы, очки и оправы для таких очков, сырье и комплектующие для изготовления таких товаров (если их аналоги не производятся в России);

- материалы для приготовления иммунобиологических лекарственных препаратов;

- культурные ценности, купленные госучреждениями России или полученные ими в дар;

- книги, иные печатные издания, кинопродукция, ввозимые по некоммерческому обмену;

- продукция, произведенная на той территории иностранного государства, которой Россия пользуется по условиям международного договора;

- технологическое оборудование, аналоги которого в России не производятся;

- природные алмазы, не прошедшие обработку;

- товары, предназначаемые для использования в иностранных и дипломатических представительствах;

- валюта (как России, так и зарубежных стран), являющаяся действующим средством платежа, ценные бумаги;

- продукты морского промысла, добытые и переработанные (если этого требует технология) российской организацией;

- суда, зарегистрированные в Российском международном реестре судов;

- товары (кроме подакцизных), задействованные в международном сотрудничестве в области космоса;

- незарегистрированные в России лекарственные средства, предназначаемые для конкретных пациентов;

- материалы, не имеющие аналогов российского производства, которые будут использованы в научно-исследовательских и научно-технических разработках;

- племенные скот (также его сперма и эмбрионы) и птица (и ее яйца).

При ввозе из страны — участницы ЕАЭС не будет облагаться налогом также давальческое сырье (п. 14 раздела III приложения № 18 к Договору о ЕАЭС) и товары, закупленные у российского продавца, но доставляемые к покупателю по территории страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895).

Порядок, применяемый в части НДС к товарам, ввозимым из ЕАЭС

Процедуру ввоза из страны — участницы ЕАЭС в отношении НДС характеризует следующее:

- Необходимость уплаты налога импортером появляется после принятия товара на учет или после наступления установленной договором лизинга (если сделка осуществляется по нему) даты очередного платежа (п. 19 раздела III приложения № 18 к Договору о ЕАЭС).

- Налоговая база будет определена, соответственно, либо на дату взятия товара на учет, либо на дату платежа, отраженную в договоре лизинга.

- Начисленный налог следует перечислить в налоговый орган и туда же подать посвященную ему отчетность, включающую два дополнительных отчета (заявление о ввозе и декларацию, составленную по особой форме).

- Начислять налог и отчитываться по нему предстоит помесячно, делая это за те месяцы, в которых имел место импорт.

- Для подачи отчета и платежей по налогу действует особый срок, приходящийся на 20-е число месяца, идущего вслед за месяцем ввоза (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС).

Основу налоговой базы составит стоимость товара, отраженная в сопровождающих его документах (п. 14 раздела III приложения № 18 к Договору о ЕАЭС). К ней добавится акциз, если товар подакцизный. Для договора лизинга база будет возникать в размере величины каждого очередного платежа (п. 15 раздела III приложения № 18 к Договору о ЕАЭС).

Выраженные в инвалюте суммы придется пересчитать в российские рубли, сделав это по курсу на дату (пп. 14, 15 раздела III приложения № 18 к Договору о ЕАЭС):

- взятия товара на учет;

- платежа, отраженную в договоре лизинга, независимо от того, когда и в какой именно сумме в действительности сделан платеж.

Весь процесс расчета применительно к каждой конкретной поставке по конкретному договору отразится в заявлении о ввозе товаров.

Примеры расчета налоговой базы при импорте из ЕАЭС

Пример 1

ООО «Мир» в Россию из Республики Беларусь в августе 2019 года ввезено 20 офисных столов. Цена каждого из них составляет 3 000 российских рублей. Соответственно, общая стоимость поставки — 60 000 российских рублей. Товар не подакцизный, т. е. акциз участвовать в расчете налоговой базы не будет.

Таким образом, налоговая база по этой поставке будет равна 60 000 рублей. Применяемая к ней ставка налога — 20%. Заплатить в бюджет по окончании августа 2019 года ООО «Мир» придется 60 000 × 20% = 12 000 рублей.

Пример 2

По договору лизинга ООО «Кварц» в июне 2019 года из Республики Беларусь получено оборудование технологической линии стоимостью 12 000 000 российских рублей. По условиям договора платежи рассчитаны на 12 месяцев и платятся равными долями. То есть в августе 2019 года ООО «Кварц» предстоит уплатить белорусскому поставщику 1 000 000 рублей.

Именно эта сумма и станет налоговой базой для начисления ввозного НДС за август 2019 года. Налог от нее составит: 1 000 000 × 20% = 200 000 рублей.

Правила применения НДС при ввозе из страны, не являющейся участницей ЕАЭС

При ввозе из страны, не входящей в состав ЕАЭС, для НДС оказываются значимыми такие принципы:

- Без уплаты налога товар, подлежащий обложению им, не будет выпущен с таможни (п. 1 приложения к приказу ГТК РФ № 131).

- Начисление его суммы происходит одновременно с оформлением грузовой таможенной декларации (ГТД), и именно в этом документе следует искать ее величину (п. 12 приложения к приказу ГТК РФ № 131).

- Платить налог следует в таможенный орган, причем делать это может и не сам импортер (п. 2 приложения к приказу ГТК РФ № 131).

- Составления дополнительной отчетности не требуется.

Налоговую базу составят (п. 5 приложения к приказу ГТК РФ № 131):

- таможенная стоимость товара;

- таможенная пошлина (если она применяется);

- акциз (если товар им облагается).

Рассчитывать ее нужно с предварительной разбивкой товаров на группы по наименованию и с выделением среди них облагаемых и не облагаемых акцизами, а также представляющих собой продукты переработки материалов, направлявшихся для этого из России (п. 7 приложения к приказу ГТК РФ № 131).

Примеры расчета налоговой базы при импорте из страны, не входящей в ЕАЭС

Пример 1

ООО «Сигнал» ввозит из Вьетнама охлажденную рыбу, не относящуюся к числу деликатесных. Таможенная стоимость партии — 300 000 российских рублей. Товар облагается таможенной пошлиной. Ее величина составляет 60 000 рублей. Подакцизным товар не является.

Налоговая база определится как сумма таможенной стоимости и таможенной пошлины, т. е. будет равна 300 000 + 60 000 = 360 000 рублей.

Ставка налога, применяемая для такого товара, как рыба, равна 10%. Соответственно, причитающийся к уплате налог составит 360 000 × 10% = 36 000 рублей.

Пример 2

ООО «Комфорт» декларирует поступление из Китая трикотажных изделий. В их числе есть предназначенные:

- для взрослых — их таможенная стоимость равна 400 000 российских рублей, таможенная пошлина по ним 80 000 рублей;

- для детей — их таможенная стоимость составляет 200 000 российских рублей, таможенная пошлина – 40 000 рублей.

К товарам для взрослых при расчете НДС будет применяться ставка 20%, а трикотаж, предназначенный для детей, облагается по ставке 10%. Соответственно, рассчитать базы нужно раздельно. Итоговая величина налога будет получена суммированием двух его значений, рассчитанных от двух разных баз: (400 000 + 80 000) × 20% + (200 000 + 40 000) × 10% = 120 000 рублей.

Правила принятия ввозного НДС в вычеты

Для включения связанного с импортом НДС в вычеты вне зависимости от того, из какой именно страны осуществлен ввоз, необходимо выполнение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- товар принят к учету (причем это может быть и учет за балансом);

- предназначается товар для операций, подпадающих под НДС;

- налог уплачен.

Для импорта из страны, не являющейся участницей ЕАЭС, эти условия выполняются в момент ввоза. Поскольку никаких дополнительных действий от налогоплательщика больше не требуется, в вычеты такой налог попадает в периоде ввоза. Документом, выполняющим для него роль счета-фактуры при внесении данных в книгу покупок, служит грузовая таможенная декларация (ГТД).

При импорте, осуществляемом из страны — участницы ЕАЭС, уплату налога производят в месяце, наступающем после месяца ввоза, что на границе налоговых периодов приведет к перенесению вычета на более поздний из них. Кроме того, к возможности его применения здесь возникают дополнительные требования, связанные с наличием особой обязательной отчетности, сдаваемой в ИФНС (заявление о ввозе и декларация). До ее принятия налоговым органом вычет не считается возможным (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180). В книгу покупок вычет по импорту из страны — участницы ЕАЭС попадет со ссылкой на реквизиты заявления о ввозе.

Проводки, возникающие при учете НДС по импорту

Для НДС по импорту проводки, выполняемые в бухучете, различаться не будут:

- начисление налога к уплате отобразится как Дт 19 Кт 68;

- платеж по нему — Дт 68 Кт 51 (для платежей на таможню здесь возможна проводка Дт 68 Кт 76, если НДС в адрес таможенного органа перечисляется авансом);

- принятие в вычеты — Дт 68 Кт 19.

Однако по датам проведения отличия в операциях, связанных со странами, не входящими в ЕАЭС, и странами — участницами этого союза будут существенными. В первом случае они осуществляются на дату выпуска товара на территорию России, а во втором — в месяце, наступающем за месяцем ввоза при условии принятия в нем налоговым органом отчетности, связанной с импортом из ЕАЭС.

В периоде выполнения всех необходимых условий, связанных с применением вычетов, они отразятся в обычной квартальной НДС-декларации, но использоваться в ней для этого будут разные строки раздела 3: 150 — для налога, уплаченного на таможне, 160 — для налога, уплаченного в налоговый орган.

Итоги

Правила начисления и уплаты НДС, связанного с импортом, зависят от того, из какой страны осуществляется ввоз: являющейся участницей ЕАЭС или нет. Ввоз из страны, входящей в ЕАЭС, упрощен в отношении самой процедуры ввоза (здесь нет таможни), но сопровождается дополнительной отчетностью перед налоговыми органами и более поздним выполнением условий для включения ввозного налога в вычеты. Импорт из страны, не являющейся участницей ЕАЭС, происходит через таможню и требует уплаты налога для выпуска товара в Россию. Базы для начисления налога для входящих и не входящих в состав ЕАЭС стран определяются по-разному. В первом случае ей служит стоимость, отражаемая в товаросопроводительных документах (плюс акциз, если он есть), а во втором — таможенная стоимость, увеличенная на таможенную пошлину и акциз (если пошлина и акциз должны уплачиваться).

Статья 111. Проверка поданной таможенной декларации, таможенные операции, связанные с регистрацией либо отказом в регистрации поданной таможенной декларации, и порядок их совершения

1. Таможенный орган проводит проверку поданной таможенной декларации в целях установления отсутствия оснований для отказа в ее регистрации, предусмотренных пунктом 5 настоящей статьи.

2. Таможенные операции, связанные с регистрацией или отказом в регистрации таможенной декларации, совершаются таможенным органом не позднее 1 часа рабочего времени таможенного органа с момента подачи таможенной декларации, если менее продолжительный срок не установлен законодательством государств-членов о таможенном регулировании.

3. Регистрация или отказ в регистрации декларации на товары, транзитной декларации и декларации на транспортное средство оформляется в порядке, определяемом Комиссией, а в части, не урегулированной Комиссией, – в порядке, устанавливаемом в соответствии с законодательством государств-членов о таможенном регулировании.

4. Регистрация или отказ в регистрации пассажирской таможенной декларации оформляется в порядке, установленном законодательством государств-членов о таможенном регулировании.

Регистрация или отказ в регистрации пассажирской таможенной декларации в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях, в отношении которых в качестве пассажирской таможенной декларации используются документы, предусмотренные актами Всемирного почтового союза и сопровождающие международные почтовые отправления, может не производиться, если это предусмотрено законодательством государств-членов о таможенном регулировании.

5. Таможенный орган отказывает в регистрации таможенной декларации по следующим основаниям:

1) таможенная декларация подана таможенному органу, неправомочному регистрировать таможенные декларации;

2) таможенная декларация подана неуполномоченным лицом и (или) не подписана либо не удостоверена надлежащим образом;

3) не соблюдена форма таможенного декларирования;

4) в таможенной декларации не указаны сведения, подлежащие указанию в соответствии с международными договорами и актами в сфере таможенного регулирования, и (или) таможенная декларация заполнена не в соответствии с установленным порядком ее заполнения;

5) таможенная декларация на бумажном носителе составлена не по установленной форме, и (или) структура и формат электронной таможенной декларации или электронного вида таможенной декларации на бумажном носителе не соответствуют установленным структурам и форматам таких документов;

6) товары, в отношении которых подается таможенная декларация, за исключением товаров, указанных в пункте 2 статьи 109 настоящего Кодекса, либо товаров в случаях, определенных Комиссией в соответствии с пунктом 3 статьи 109 настоящего Кодекса, не находятся на территории государства-члена, таможенному органу которого подается таможенная декларация;

7) не совершены действия, которые в соответствии с настоящим Кодексом и (или) законодательством государств-членов должны совершаться до подачи или одновременно с подачей таможенной декларации;

8) не соблюдены особенности таможенного декларирования товаров, установленные законодательством государств-членов о таможенном регулировании в соответствии с пунктом 8 статьи 104 настоящего Кодекса, которые должны соблюдаться до подачи или одновременно с подачей таможенной декларации.

6. При оформлении отказа в регистрации таможенной декларации таможенный орган указывает все причины, послужившие в соответствии с пунктом 5 настоящей статьи основанием для отказа, а также, если это предусмотрено законодательством государств-членов о таможенном регулировании, – рекомендации по их устранению.

В случае отказа в регистрации таможенной декларации на бумажном носителе такая таможенная декларация и представленные при ее подаче документы, если подача таможенной декларации сопровождалась представлением документов, возвращаются декларанту или таможенному представителю, при этом один экземпляр таможенной декларации остается в таможенном органе.

7. В случае если таможенная декларация не зарегистрирована таможенным органом, такая декларация считается для таможенных целей неподанной.

8. С момента регистрации таможенная декларация становится документом, свидетельствующим о фактах, имеющих юридическое значение.

9. В случае неисправности используемых таможенными органами информационных систем, вызванной техническими сбоями, нарушениями в работе средств связи (телекоммуникационных сетей и сети Интернет), отключением электроэнергии, таможенный орган при отсутствии оснований для отказа в регистрации, за исключением основания, указанного в подпункте 5 пункта 5 настоящей статьи в отношении соответствия структуры и формата электронного вида таможенной декларации на бумажном носителе установленным структуре и формату, осуществляет регистрацию поданной таможенной декларации на бумажном носителе без использования информационных систем.

Особенности порядка совершения таможенных операций, связанных с регистрацией таможенной декларации либо отказом в такой регистрации при неисправности информационных систем, используемых таможенными органами, устанавливаются законодательством государств-членов о таможенном регулировании.

НДС при импорте: тонкости расчета и учета налоговых платежей

Ввоз продукции или получение услуг от иностранных контрагентов – операции, облагаемые НДС в обязательном порядке. статус российского налогоплательщика при этом неважен – это и юридические лица, работающие по ОСН, и освобожденные от НДС субъекты экономической деятельности, и предприятия-«упрощенцы», применяющие специальные налоговые режимы.

Товары/услуги, поступившие из-за рубежа, облагаются НДС при совокупности выполняемых условий:

- они будут перепроданы исключительно в границах российской территории;

- иностранный контрагент-поставщик не выступает налоговым резидентом, не зарегистрирован в контролирующих структурах РФ.

Не начисляется НДС лишь на отдельные характерные группы товарной продукции:

- изделия, поступившие по внешнеторговому договору, как безвозмездная помощь;

- не создаваемое отечественными компаниями спецтехнологичное оборудование;

- печатные издания и культурные раритеты для музеев, библиотек, архивов;

- специфические модификации лекарственных препаратов.

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек.

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

НДС при импорте из стран, выходящих за пределы ЕАЭС

При ввозе на российскую территорию товаров/услуг из стран, не входящих в Евразийский союз, импортер обязан уплатить на таможне не только обязательные пошлины, но и НДС. Процедура начисления и уплаты налога регламентируется не только НК РФ, но и Таможенным кодексом.

Имейте в виду: НДС на таможне уплачивается не по итогам отчетного периода, а до завершения процедуры выпуска товара с таможенного поста.

Формула, по которой импортер рассчитывает сумму НДС к уплате, выглядит следующим образом:

НДС = (ТСт + ВТП + А) х Ст

где: Тст – стоимость товара, указанная в таможенной декларации;

ВТП – величина ввозной таможенной пошлины;

А – акцизный сбор (при необходимости);

Ст – ставка НДС (%, 10%, 18%).

Надо знать: если импортируемый товар не подлежит обложению таможенными пошлинами и акцизом, то сумма НДС определяется умножением таможенной стоимости на нужную ставку налога.

Во избежание конфликтов с таможенной службой из-за неверного исчисления налога импортеру целесообразно рассчитывать НДС отдельно по каждой группе товаров.

Получение услуг от иностранного контрагента не требует документального оформления на таможенном посту. Юридическое или физическое лицо, выступающее в роли покупателя, является налоговым агентом и должно удержать у поставщика сумму НДС и перечислить ее в федеральный бюджет.

Документальным основанием для уплаты является контракт, в котором необходимо прописать условие, что сумма НДС входит в общую стоимость предоставленной услуги. Если такой оговорки в договоре нет, то импортер обязан будет уплатить НДС сверх суммы контракта, за свой счет.

Если работы и услуги, выполненные иностранным партнером, подпадают под действие ст. 149 НК РФ и не облагаются НДС, то импортер освобождается от обязанностей налогового агента – ни рассчитывать, ни перечислять налог в бюджет он не должен. Однако за ним сохраняется обязанность предоставить в налоговый орган по месту своей регистрации декларацию по НДС с заполненным разделом 7.

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

Документы для подтверждения права на вычет НДС

Исходными документами, разрешающими импортеру заявлять вычет НДС, являются:

- внешнеторговый контракт с иностранным поставщиком;

- счёт на оплату от поставщика (инвойс);

- таможенная декларация – ГТД (копия);

- выписки банка, удостоверенные дубликаты платежных ордеров.

Все документы, обоснующие заявление налогового вычета по НДС при импорте товаров, следует хранить не менее четырех лет.

Налоговый вычет при предоплате

В большинстве случаев при внешнеторговых поставках практикуется внесение предоплаты. При перечислении аванса за предстоящее поступление товара покупателем происходит уплачивание НДС с суммы предоплаты.

Во избежание дублирующего налогообложения НДС с внесенных авансов могут быть объявлены, как налоговый вычет, при таможенном оформлении товарной поставки и уплате конечной суммы НДС.

Многие российские компании предпочитают не заниматься таможенным оформлением импортных товаров самостоятельно, а перепоручают эту процедуру посредникам. Если НДС на таможне был оплачен третьим лицом, однако за счет средств импортера и по его поручению, то уплаченная сумма может быть зафиксирована, как налоговый вычет.

НДС при импорте

Актуально на: 3 апреля 2019 г.

По общему правилу, ввоз товаров на территорию РФ облагается НДС. Причем уплачивать ввозной НДС должны абсолютно все импортеры: плательщики НДС, освобожденные от обязанностей плательщиков НДС, а также организации и ИП на спецрежимах (пп. 4 п. 1 ст. 146 НК РФ).

Но в некоторых случаях импорт товаров НДС не облагается. Например, если в Россию ввозятся медицинские товары, реализация которых не облагается НДС в нашей стране (п. 2 ст. 150 НК РФ).

Ставка НДС при импорте товаров

В 2019 году ввозимые в РФ товары облагаются НДС по ставке 10% или 20%. Если, например, реализация определенного товара внутри страны облагается НДС по ставке 20%, то при ввозе такого товара НДС уплачивается по такой же ставке.

НДС при импорте товаров из стран ЕАЭС

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле.

Налоговая база определяется на дату принятия импортированных товаров на учет (п. 13 Приложения № 18 к Договору о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014)).

Представление декларации при импорте товаров из стран ЕАЭС

Декларация по импортному НДС при ввозе товаров из стран ЕАЭС (утв. Приказом ФНС от 27.09.2017 № СА-7-3/765@) представляется в ИФНС не позднее 20 числа месяца, следующего за месяцем ввоза товаров на территорию РФ. Например, за мартовский импорт нужно отчитаться перед ИФНС не позднее 22.04.2019 (20 апреля — суббота).

Декларация по НДС при импорте товаров из стран ЕАЭС представляется в ИФНС в электронном виде по телекоммуникационным каналам связи, если средняя численность работников организации/ИП превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ). Если же эта численность не превышает 100 человек, то декларацию можно сдать на бумаге.

Уплата НДС при импорте товаров из стран ЕАЭС

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в апреле 2019 г., то перечислить ввозной НДС нужно не позднее 20.05.2019.

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК.

| Что уплачивается | КБК |

|---|---|

| НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Пени по НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 2100 110 |

| Штраф по НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 3000 110 |

НДС при импорте товаров из других стран (не из ЕАЭС)

В этом случае получателем импортного НДС является таможня.

Ввозной НДС рассчитывается следующим образом (ст. 160 НК РФ).

Приобретая услуги у иностранца, заказчик в некоторых ситуациях должен будет уплатить НДС в бюджет как налоговый агент. Обязанности налогового агента возникают, если местом реализации услуг признается территория РФ (ст. 148 НК РФ). Налог удерживается из суммы, перечисляемой иностранному исполнителю, и он получает в качестве дохода сумму за минусом НДС.

НДС при импорте услуг уплачивается в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ). Перечисляется такой НДС на КБК 182 1 03 01000 01 1000 110. При этом в поле 101 платежного поручения («статус») указывается «02».

По итогам квартала, в котором был удержан агентский НДС при импорте услуг, нужно отчитаться перед ИФНС, представив обычную декларацию по НДС не позднее 25 числа месяца, следующего за отчетным кварталом. Напомним, что с отчетности за I квартала 2019 года декларация подается по обновленной форме (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@, в ред. Приказа ФНС от 28.12.2018 N СА-7-3/853@).

Импортный НДС можно принять к вычету

Плательщики внутреннего НДС могут взять к вычету импортный НДС после принятия ввезенных товаров на учет и уплаты данного налога в бюджет. Принятие НДС по импорту к вычету производится на основании документов, подтверждающих уплату этого налога (п. 1 ст. 172 НК РФ).

Спецрежимники и освобожденные от обязанностей плательщиков НДС включают импортный НДС в стоимость приобретенных товаров/услуг.

Заполнение декларации НДС при импорте

Как заполнить декларацию по НДС при импорте — для этого потребуется:

- рассчитать сумму ввозного налога;

- правильно отразить операции в отчетности;

- подготовить подтверждающие документы.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Бланк специальной декларации при импорте в страны ЕАЭС

Образец: заполнение декларации НДС при импорте из Белоруссии

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ.

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

ВАЖНО! Сумму импортного НДС можно принять в вычету. Заявить на уменьшение налога вправе только компании и ИП — плательщики налога на территории России. Если фирма не платит сбор в пределах нашей страны (спецрежим или освобождение), то заявить на вычет ей не разрешается.

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

Сумма = налоговая база × налоговую ставку,

где:

- налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Налоговая ставка — это ставка 10 или 20%.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

НБ = ТС + ТП + АС,

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Как рассчитать НДС на импорт услуг

При закупках услуг у иностранного поставщика исчисление производится в особом порядке. Например, иногда покупатель выполняет роль налогового агента. Обязанности возникают, если реализация иностранных услуг производится на территории России. Российский покупатель перечисляет оплату поставщику сразу за минусом НДС. А сам налог перечисляет в государственный бюджет.

Сумма налога с оплаты поставщику перечисляют в ИФНС одновременно с расчетом импортера. Учтите особенности заполнения платежного поручения. КБК для зачисления в поле 104 укажите 182 1 03 01000 01 1000 110. Статус плательщика (поле 101) — впишите 02.

Не забудьте отчитаться перед ИФНС, то есть отразить НДС по импорту в декларации по НДС. Подайте обычную декларацию по итогам квартала, в котором удержан агентский налог. Срок сдачи — 25 число месяца, следующего за отчетным кварталом.

Пакет необходимых документов

Перед заполнением декларационного отчета подготовьте документы, необходимые для заполнения и подтверждения импортных операций. Перечень требуемой документации:

- договоры, контракты или соглашения, на основании которых производятся импортные поставки товаров, работ, услуг;

- счета-фактуры, инвойсы, сопровождающие поставку;

- транспортные декларации, если транспортировку груза осуществляет транспортная компания;

- платежные документы (платежные поручения, чеки, квитанции, денежные переводы, банковские выписки, справки о конвертации валют и т. д.);

- таможенные декларации и справки, подтверждающие ввоз и уплату таможенных пошлин;

- декларации по акцизам при ввозе подакцизной продукции;

- прочее.

Контролеры вправе запросить иную подтверждающую документацию. Например, номер ГТД в декларации по НДС. Это регистрационный номер таможенной декларации, присваиваемый отчетности в ходе проверки таможенными органами. Подробности — в статье «Как узнать и указать регистрационный номер таможенной декларации».

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общем порядке. Используйте бланк формы КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается. То есть таможенный НДС в декларации по НДС не выделяют отдельной строкой. Подробная инструкция по составлению отражена в статье «Декларация по НДС за 3 квартал 2019 года: инструкция по заполнению».

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России от 27.09.2017 № СА-7-3/765@. Структура бланка:

|

Титульный лист |

Заполняется в любом случае. |

|

Раздел № 1 |

Подлежит заполнению, если в отчетном периоде налогоплательщик:

|

|

Раздел № 2 |

Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

|

Раздел № 3 |

Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция по заполнению выглядит следующим образом.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Налоговый период заполните в соответствии с Приложением № 1 к Порядку, утвержденному Приказом ФНС России от 27.09.2017 № СА-7-3/765@. Например, при заполнении декларации за январь укажите 01, февраль — 02 и так далее. Если организация находится в стадии реорганизации, то впишите 71 — код января, 72 — февраля, 73 — марта, и так до кода 82 — декабрь.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2019 год отразите в поле «2019».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с Приложением № 2 к Порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

|

Номер строки |

Что указывать |

|

ОКТМО — вписываем код по общероссийскому классификатору. |

|

|

КБК — 182 1 04 01000 01 1000 110. |

|

|

Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

|

|

Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

|

|

НДС с продуктов переработки. |

|

|

Налог с товаров, являющихся результатом выполнения работ. |

|

|

Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

|

|

НДС с лизингового платежа. |

|

|

Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввозного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

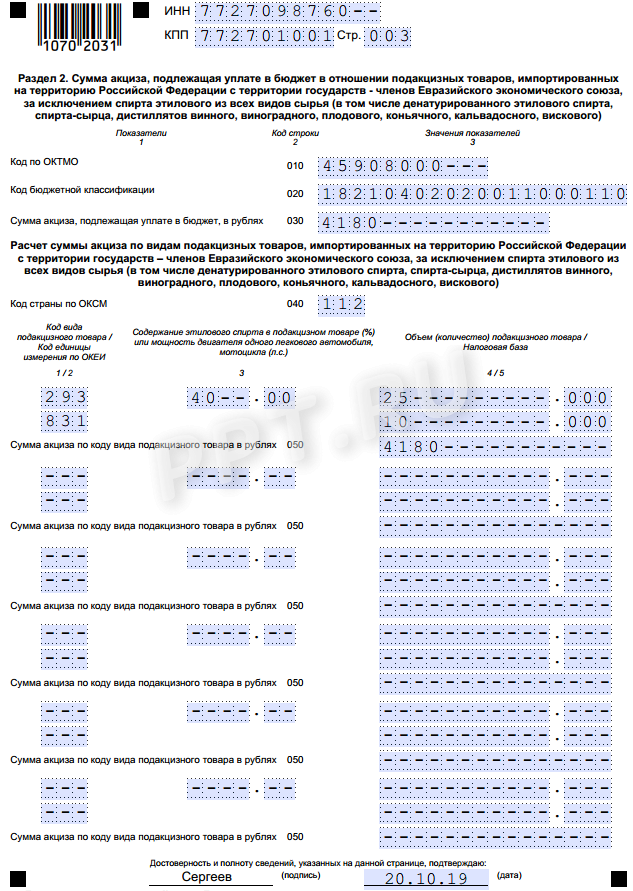

Пример заполнения

Рассмотрим, как заполнить декларацию при ввозе товаров из Республики Беларусь. Пример заполнения декларации по НДС при импорте формируем по нескольким данным.

ООО «Весна» импортирует товары от белорусских организаций. За сентябрь 2019 г. компания с товара, принятого на учет, рассчитала косвенные налоги:

- налог в сумме 16 952 руб.;

- акциз в размере 4180 руб. по спиртосодержащей продукции (биологически активной добавке).

Общий объем партии — 25 л. Содержание безводного этилового спирта в ней — 10 л.

ООО «Весна» заполнило титульный лист, разд. 1, 2 декларации.

Образец: декларация по импорту из Белоруссии

Сроки сдачи декларации

Отчитаться перед ИФНС следует до 20 числа месяца, следующего за отчетным. Напомним, что отчетным месяцем признается месяц, в котором импортированные товары были приняты на учет. Либо месяц, в котором наступил срок оплаты лизингового платежа по договору лизинга.

Отчитаться можно на бумаге или электронно. Отчет на бумажном носителе вправе предоставить компании, в штате которых числятся менее 100 человек. Остальные обязаны сдавать декларации электронно.

Проводки

Операции по начислению налоговых платежей относите на счет 68 бухучета. Отразите в бухгалтерском учете следующие проводки по косвенным налогам НДС:

Таможенный НДС

Таможенный НДС — это платёж, который регулируется законодательством ЕАЭС (ст. 46 ТК ЕАЭС). Он взымается таможенными органами за товары, перемещаемые через таможенную границу. Несмотря на усилия, предпринимаемые по гармонизации налогового законодательства, НДС в каждой стране ЕАЭС имеет свои особенности. Для государства сбор НДС является эффективным способом пополнения бюджета, его сбор обеспечивает значительные и стабильные поступления бюджет РФ. Кроме того, таможенный НДС защищает отечественного производителя, предоставляя ему конкурентные преимущества. Этот налог регулируется национальным налоговым законодательством.

Ставки НДС по ТН ВЭД

Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) — специальный классификатор товаров, разработанный странами участниками ЕАЭС. Он представляет собой таблицу кодовых значений, каждое из которых относится к определенному типу товара – коду ТН ВЭД. Ставки НДС привязаны к коду ТН ВЭД. Этот код состоит из 10 цифр. Таможенный декларант, определив код товара, понимает значение ставки НДС. Точное соответствие подобранного кода номенклатуре – одна из самых важных задач таможенного декларанта.

Вам необходимо определить код ТНВЭД? Не знаете какие платежи придется заплатить на таможне? – Мы поможем Вам!

НДС в таможенных платежах

Таможенный НДС должен быть уплачен на таможне вместе с другими таможенными платежами. Величина налога зависит от налоговой базы и ставки НДС. Налоговая база складывается из таможенной стоимости товара, к которой прибавляется таможенная пошлина и акциз, если товар подакцизный. НДС можно вычислить по формуле:

Ставки таможенного НДС

Ставки таможенной пошлины и НДС отличаются. Ставки таможенного НДС применяются к более широким товарным категориям и регулируются налоговым законодательством РФ (ст. 164 НК РФ). Ставки таможенного НДС с 2019 года могут принимать три значения: 0% — освобождение от уплаты налога, 10% — льготное налогообложение, 20% — полное налогообложение.

|

Ставка НДС |

Применение |

|

Существуют товары, ввоз которых на территорию России освобождается от уплаты налога, для них НДС составит 0 процентов. Прежде чем рассчитывать НДС, нужно узнать, полагается ли для этого товара освобождение от налога и уточнить, под какую таможенную процедуру помещается товар (статья 150, 164 НК РФ, Постановление Правительства № 1042 (ред. от 20.03.2018) О утверждении перечня медицинских товаров)). Для освобождения от этого налога необходимо предоставить документы, подтверждающие целевое назначение. |

|

|

0% |

расходные материалы, используемые для научных исследований, не производимые в РФ;

При помещении товаров под таможенные процедуры (статья 151 НК РФ): |

|

В некоторых случаях, согласно 164 статье НК РФ, ставка НДС составит 10% |

|

|

10% |

1) Продовольственных товаров:

2) Товаров для детей:

3) Периодические печатные издания, за исключением периодических печатных изданий рекламного или эротического характера.

|

|

20% |

Во всех остальных случаях (п. 3 ст. 164 НК РФ). |

Для расчёта НДС нужно:

- правильно определить код товара по ТН ВЭД;

- по коду определить налоговую ставку;

- определить ставку ввозной пошлины;

- определить ставку акцизы;

- рассчитать таможенную стоимость товара и акциза;

- по формуле получим НДС = (Тамст + Тампош + Акц) x Ставка НДС%

Пример расчета НДС

Пример 1: Ввозится товар для авиационного завода: Трубы и трубки из алюминиевых сплавов без дальнейшей обработки после экструдирования для производства авиационных двигателей. Код товара 7608208902. НДС = 20%; Ввозная пошлина = 0%; Акциз = 0%; Таможенная стоимость = 78000 рублей. НДС = 78000 х 20% = 15600 руб.

Пример 2: Из Израиля ИП ввозит партию колясок для людей, не способных передвигаться. Код по ТН ВЭД 8713100000. Коляска относится к жизненно необходимой медицинской технике (преференциальный товар). Ввозная пошлина = 0, акцизом товар не облагается, НДС = 0%. Для применение этих ставок, необходимо предоставить документы подтверждающие целевое назначение коляски, выданные федеральным органом исполнительной власти, регистрационное удостоверение. Если подтверждающие документы предоставлены не будут, то НДС = 20%.

Как платится НДС в таможню

Физические лица не являются плательщиками НДС, кроме отдельных случаев.

Юридические лица чтобы оплатить НДС и/или другие таможенные платежи должны зарегистрироваться в Таможне и получить Единый Лицевой Счёт (ЕЛС). Чтобы избежать излишних расходов и задержек на таможне, деньги на счёт нужно перевести заранее в виде авансового платёжа. Перевести деньги можно путём подачи Платёжного Поручения. Для заполнения Платёжного Поручения есть инструкция по заполнению. Случае переплаты в течении 30 дней можно подать заявление о возврате. НДС и другие платежи можно оплатить без авансирования в момент подачи таможенной декларации с помощью платёжной системы «Раунд» или «Таможенная карта».

Для оплаты НДС в платёжном поучении в поле 104 указывается Код Бюджетной Классификации (КБК), состоящий из 20 цифр. КБК определяет адрес и цель платежа, для оплаты сбора и НДС, КБК принимает значение: 15311009000010000180. Поле 107 код таможенного органа, администрирующего платёж, состоящий из 8 цифр без пробелов, точек и букв, код не имеет формата даты. Для ЕЛС в 107 поле указывается значение кода: 10000010.

Документы и информация

для оплаты и возврата НДС на таможне

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Перечень соответствия кодов видов платежей, оплачиваемых на таможне, КБК (Смотреть)

- Платёжное поручение по уплате НДС на таможню (Смотреть)

- Инструкция по оплате таможенных платежей (Смотреть)

- Заявление о возврате авансовых платежей, в том числе НДС (Смотреть)

- Заявление о возврате (зачете) излишне уплаченных (взысканных) платежей (Смотреть)

- Заявление о возврате (зачете) денежного залога (Смотреть)

Возврат излишне оплаченного НДС в таможню

Так как таможенный НДС обычно оплачивается авансом, то может возникнуть переплата или остатки НДС на таможне. Если это произошло, деньги можно вернуть, оформив заявление в таможенный орган. Возврат излишне оплаченного НДС таможенным органом осуществляется в течение 30 дней с даты регистрации заявления. ФТС России в приказе от 22.12.2010 N 2520 утвердила формы заявлений для возврата излишне уплаченных средств.

НДС при импорте, уплачиваемый в таможню при ввозе товаоров

Ввозимые на территорию РФ товары облагаются НДС, его должны платить юридические лица и индивидуальные предприниматели (ИП) выбравшие в качестве налогового режима общую систему налогообложения (ОСНО), так и освобождённые от уплаты НДС, работающие по упрощённой системе налогообложения (УСН).

НДС при экспорте товаров

На экспорт товаров из России установлена нулевая ставка НДС, кроме того экспортёр может компенсировать НДС, уплаченный им при закупке товара. Это делается для избежание двойного налогообложения и развития ВЭД.

Например, экспортёр закупил в России товаров на сумму 5000000 рублей и заплатил НДС, по ставке НДС=20%, сумма НДС составила 1000000 рублей. Вывезенный им товар он продал за 5500000 рублей, со ставкой НДС 0% (ст. 164 НК РФ). Так как экспортёр работает по ОСНО и является плательщиком НДС, то он имеет право на возврат уплаченного НДС. Для этого он должен предоставить документы (ст. 165 НК РФ), подтверждающие факт экспорта товара и уплаты НДС. После проведения камеральной проверки будет произведён возврат НДС.

Возврат таможенного НДС при экспорте товаров

Участники ВЭД имеют право на вычет НДС, уплаченный ими при импорте товаров в РФ, только в том случае, если экспортер является плательщиком НДС. Если товары предназначены для операций, которые облагаются НДС, и они приняты к учёту. Вычет может быть осуществлён, если товар предназначается для операций, которые облагаются НДС. Для подтверждения права на налоговый вычет могут потребоваться документы:

- внешнеторговый контракт с иностранным поставщиком;

- счёт на оплату от поставщика (инвойс) счёт-фактура;

- таможенная декларация (копия);

- платёжное поручение выписки банка, удостоверенные дубликаты платежных ордеров.

Перечисленные документы, необходимо хранить в течении четырёх лет.

Если организация не является плательщиком НДС, то она, согласно законодательству, получить вычет не сможет. Это организации, выбравшие налоговые режимы: упрощённая система налогообложения (УСНО), единый налог на вменённый доход (ЕНВД), единый сельскохозяйственный налог (ЕСХН).

Услуги расчета НДС и таможенного оформления товаров

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров на любых таможнях РФ, подбору кодов ТН ВЭД, определению таможенной стоимости товаров, расчету необходимых к уплате таможенных платежей и в том числе НДС. При необходимости мы имеем возможность оперативно оплачивать за клиента таможенные платежи и проводим оперативную растаможку или затаможку товаров на таможне, что существенно сокращает время и издержки.

Мы уверены, что станем Вам надежным партнером на таможне!

Узнать таможенный НДС или заказать услугу

Таможенный НДС представляет собой платеж, который регулируется законодательством ЕАЭС. Он берется таможенными органами за продукцию, перевозимую через таможенную границу. В каждой стране, являющейся членом Евразийского Союза, налог имеет свои особенности, несмотря на попытки гармонизации законов. Особенности таможенного сбора в том, что он создан для защиты отечественного производителя.

Согласно установленным правилам, плательщики, которые вносят НДС при импорте, могут заявить в декларации вычет. Предоставление возврата НДС при импорте на территорию России зависит от того, собрал ли плательщик всю необходимую документацию.

При соблюдении данных критериев возможен возврат НДС при импорте на товары, ввозимые в РФ:

- Продукция будет применяться на территории страны в сделках, которые облагаются соответствующим сбором.

- Ввозимая продукция будет подвергнута последующей перепродаже.

- Вычет заявляется организацией в квартале, когда продукция была поставлена на учет.

- Поступление продукции подтверждается контрактом и ТД, все документы оформлены правильно.

- Есть подтверждение внесения НДС при импорте документацией, которая была получена на таможенном посту.

Если импортером является субъект, который освобождается от НДС при импорте, либо действует на специальном режиме, то вычет не может быть применен. Сведения о поступающих изделиях или работах фиксируются в книге покупок, где отображается сумма налога.

Для оформления вычета следует собрать соответствующий пакет документации, куда входит торговый контракт с зарубежным поставщиком, инвойс, а также копия ГТД, выписки их банка. Документацию, которая обосновывает заявление вычета, рекомендуется хранить не менее 4 лет.

Ставка при импорте товаров

Ввозной НДС может облагаться разными ставками. Ставка НДС в 0% применяется по отношению к таким товарам, как гуманитарная помощь, являющаяся бесплатной, предметы технического оборудования, которое не производится в стране и государствах- членах ТС.

Импорт товаров, являющихся медицинскими, которые перечислены в НК РФ, также осуществляется по нулевой ставке. Это относится и к ценностям культурной отрасли, которые подарены объектам РФ или куплены за счет бюджета. Не облагаются ценности, которые ввозят на основании обмена с другими государствами.

К перечню товаров, ввозимых со льготной ставкой, относят драгоценные камни, которые не подвергались обработке, продукцию, полученную на территории других стран субъекта хозяйствования страны, объекты для организации Олимпийских игр, товары для отрасли космонавтики. В данный список периодически вносятся поправки.

Некоторые продовольственные, медицинские товары, а также продукция для детей облагается по ставке в 10%. Если ввозимая продукция не попадает под список льготной, ставка будет стандартной и составит 20%.

Есть некоторые нюансы при импорте услуг и работ. Импортируемыми считаются услуги, которые выполняются иностранной компанией. Если организация, представляющая услуги, не имеет регистрации в рф, платеж вносит лицо, покупающее данные услуги.

Особенности НДС в зависимости от страны следования груза

Ставка НДС при ввозе товаров на территорию РФ может быть нулевой, а также составлять 10 или 20%. Если продукция не относится к той, за которую нужно вносить отчисление, то процесс расчета будет зависеть от страны следования. Есть некоторые различия при импорте продукции из стран Евразийского союза и ввоза из иных государств.

Товары из ЕАЭС

НДС при ввозе товаров на территорию РФ при ведении торговли между странами ЕАЭС рассчитывается достаточно просто. Внесение выплат при ввозе товара осуществляется на счет ТО.