Содержание

- Перечисление НДФЛ при увольнении сотрудника

- Что нужно выплатить увольняющемуся сотруднику

- Какие выплаты облагаются, а какие нет

- НДФЛ при увольнении: срок перечисления

- Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

- Перечисление НДФЛ при увольнении сотрудника (2018): пример

- Срок перечисления ндфл при увольнении в 2018 году

- Обязанности работника и его нанимателя по уплате налогов

- Сроки перевода налога

- Расчет с работником при увольнении

- Ответственность за нарушение сроков выплаты расчета

- Когда удерживается и перечисляется налог при увольнении

- Когда перечислять НДФЛ при увольнении: инструкция с примерами

- Как платится НДФЛ за работников, которые увольняются

- Если работодатель не перечислил НДФЛ

- Расчет При Увольнении Когда Платить Ндфл 2020

- Когда перечислять НДФЛ при увольнении работника

- Когда платить НДФЛ при увольнении в 2020 году

- Выплата НДФЛ при увольнении: сроки 2020

- Оплата ндфл при увольнении

- Как платить ндфл при увольнении в 2020 году

- Расчет при увольнении когда платить ндфл 2020

- Оплата НДФЛ при увольнении сотрудника (расчете) в 2020 году

- Срок уплаты НДФЛ при увольнении в 2020 году

- Сроки уплаты НДФЛ в 2020 году: таблица для юридических лиц

Перечисление НДФЛ при увольнении сотрудника

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@:

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

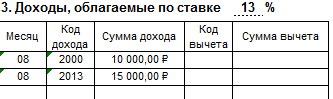

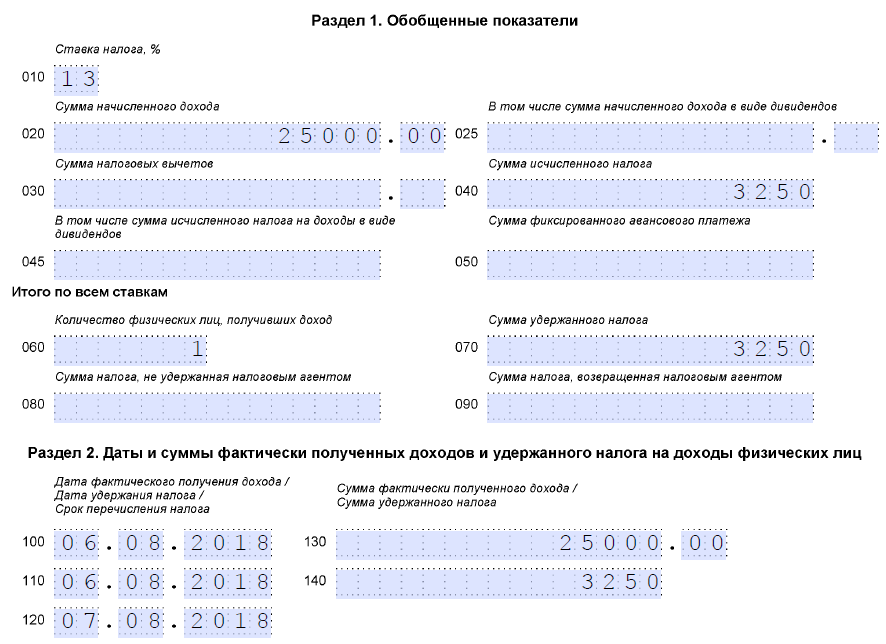

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Рассчитаем сумму к удержанию:

Заполняем справку 2-НДФЛ:

Заполняем отчет 6-НДФЛ:

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Срок перечисления ндфл при увольнении в 2018 году

Обязанность работодателя полностью рассчитаться с увольняемым сотрудником и вернуть ему трудовую книжку прописана в Трудовом законодательстве. Однако этими действиями обязательства компании перед бывшим работником не исчерпываются. Работодатель обязан удержать из заработка, а затем перечислить налоги и взносы в различные фонды. Рассмотрим, как и когда платить НДФЛ при увольнении сотрудника в 2018 году.

Обязанности работника и его нанимателя по уплате налогов

Все граждане, получающие денежный или иной имущественный доход, обязаны платить с него так называемый подоходный налог. Официальное название скрывается за знакомой многим аббревиатурой НДФЛ. Независимо от размера полученного дохода, ставка налога едина для всех и составляет 13%. Несмотря на многочисленные обсуждения увеличения ставки налога или введения прогрессивной его шкалы в 2018 г. не произошло.

Те граждане (физлица), кто ведет собственную предпринимательскую деятельность, рассчитывают необходимую сумму налога и переводят его в бюджет государства полностью самостоятельно. Эти сведения отражаются в ежегодно подаваемой в налоговую инспекцию декларации — форме 3-НДФЛ. Фискальный орган выполняет проверку этих сведений и при необходимости привлекает предпринимателя к ответственности.

Наемные работники также обязаны платить этот налог с получаемого ими заработка и других выплат. Но свою обязанность они делегируют нанимателю, который выступает в роли их налогового агента. В обязанность работодателя входит ежемесячный расчет налога, его удержание из зарплаты, выполнение перевода, а также перечисление НДФЛ при увольнении. Сведения о начисленном и удержанном налоге отражаются в расчетном листке и в справке, получаемой сотрудником — 2 НДФЛ.

Сроки перевода налога

Все отношения, касающиеся перечисления налогов регулируются уже не трудовым, а налоговым законодательством. Однако срок перечисления НДФЛ напрямую зависит от сроков выплаты вознаграждений сотрудникам, принятым в конкретной организации. По правилу ст. 136 ТК РФ заработок выплачивается всем сотрудникам каждые полмесяца с равным интервалом.

Точные даты каждый работодатель устанавливает сам, прописывая их в ПВТР, коллективном договоре или непосредственно в соглашении с работником (для микропредприятий). К этому дню бухгалтерия уже должна провести начисление и удержание налога. В расчетном листке, выданном каждому работнику, указываются эти суммы.

Точные даты каждый работодатель устанавливает сам, прописывая их в ПВТР, коллективном договоре или непосредственно в соглашении с работником (для микропредприятий). К этому дню бухгалтерия уже должна провести начисление и удержание налога. В расчетном листке, выданном каждому работнику, указываются эти суммы.

Налоговый кодекс предписывает перечислить удержанный налог не позднее даты, следующей за днем, когда был получен доход, то есть выплачена зарплата (ст. 226 НКРФ). В зависимости от способа получения заработка, определяется дата получения дохода и, соответственно, дата удержания налога:

- Средства поступают на банковскую карту, налог отчисляется в тот же или на следующий рабочий день.

- Зарплата снимается с расчетного счета и выдается наличными, налог переводится на другой же день.

- Заработок платится наличными из кассы (дневной выручки), а налог переводится до окончания следующего трудового дня.

При выплате зарплаты всему коллективу производится и единовременное перечисление налога. Иное дело — оплата НДФЛ при увольнении в 2018 году. День получения расчета редко приходится на дату зарплаты. Рассмотрим, как правильно поступить в подобном случае.

Расчет с работником при увольнении

Даже если работник увольняется до завершения календарного месяца, работодатель все равно обязан отработанное время оплатить. Сумма заработка рассчитывается пропорционально числу прошедших рабочих дней, с учетом аванса (если он был выплачен). Одновременно должны быть выполнены и все причитающиеся удержания, в частности, налог.

Кроме зарплаты за часть месяца, сотрудник имеет право и на другие выплаты. Это могут быть премии, надбавки и доплаты, предусмотренные трудовым или коллективным договором. Кроме того, сотрудник, не воспользовавшийся в текущем году отпуском, имеет право получить за него, а также за все не отгуленные ранее дни отдыха компенсацию в виде денежной суммы. Ее размер зависит от принятой в организации длительности отпуска и стажа, дающего на него право.

Кроме зарплаты за часть месяца, сотрудник имеет право и на другие выплаты. Это могут быть премии, надбавки и доплаты, предусмотренные трудовым или коллективным договором. Кроме того, сотрудник, не воспользовавшийся в текущем году отпуском, имеет право получить за него, а также за все не отгуленные ранее дни отдыха компенсацию в виде денежной суммы. Ее размер зависит от принятой в организации длительности отпуска и стажа, дающего на него право.

Если увольнение происходит в порядке сокращения или ликвидации компании, расчет при увольнении дополняется еще и выходным пособием. Со всех сумм, положенных работнику, его наниматель должен насчитать и перевести в бюджет подоходный налог. Все произведенные расчеты отражаются в справке 2 НДФЛ, которую работник получает одновременно с трудовой книжкой. Эти сведения затем пригодятся ему при получении пособия по больничному листу на новом месте работы, оформления вычетов и в других ситуациях.

Ответственность за нарушение сроков выплаты расчета

Срок выплаты расчета определен Трудовым кодексом — это последний рабочий день. Если работодатель в эту дату выдать деньги наличными или перевести их на счет сотрудника не готов, он нарушает закон и несет ответственность. Прежде всего, перед самим своим бывшим сотрудником. За каждый день просрочки выплаты необходимо начислять и затем выплатить компенсацию — 1/150 ключевой ставки ЦБ. Вина работодателя при этом значения не имеет. Если же нарушен срок уплаты НДФЛ при увольнении, то работодатель отвечает уже перед государством и несет административную ответственность в виде штрафа.

Когда удерживается и перечисляется налог при увольнении

Определить, когда платить НДФЛ при увольнении в 2018 году, достаточно просто. В случае прекращения трудового договора с работником до завершения очередного месяца, действуют те же правила, что и при начислении зарплаты. Иными словами, налог должен поступить не позже, чем на следующий за датой выплаты расчета день. Правило применимо при любом способе производства выплат. Дата увольнения, то есть последний рабочий день, определяется приказом, подписанным руководителем.

Иногда работник по своей инициативе не торопится забрать трудовую книжку и расчет, получая их не в день увольнения, а позже. Однако для работодателя это не имеет значения. Налог должен быть перечислен строго в установленный срок. Тем более что к моменту выплаты расчета, все удержания уже выполнены.

Когда перечислять НДФЛ при увольнении: инструкция с примерами

Последние изменения: Январь 2020

Согласно налоговому кодексу налог должен поступить в бюджет в день выплаты (на следующий) зарплаты на предприятии, независимо, выдаются заработанные средства через кассу или переводятся работающему на банковскую карту. Возникает вопрос: как платить НДФЛ при увольнении, ведь рассчитаться с работающим необходимо в дату увольнения, до какого числа уплачивается НДФЛ?

Работодатель — налоговый агент своих сотрудников. Он рассчитывает за них сумму налога, удерживает ее, перечисляет в бюджет вовремя.

Как платится НДФЛ за работников, которые увольняются

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие.

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие.

Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Пример

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

Алгоритм расчета:

- суммируются полученные доходы;

- проводятся вычеты, удержания;

- определяется ставка;

- рассчитывается выплата.

Расчет

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

Доходы включают:

- зарплату;

- компенсацию неиспользованного отдыха;

- выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

Компенсации, связанные с прекращением трудовых отношений, предусмотренные трудовым, коллективным договором, не подлежат налогообложению, если не превышают трехкратной величины среднемесячного заработка, для работающих на Крайнем Севере — шестикратной (статья 217 НК РФ). Компенсации, превышающие шестикратную величину, удерживаются в обычном порядке.

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

- 1400руб. за первого, второго ребенка, на каждого;

- 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Доход не признается полученным трудящимся до конечного дня месяца. А значит, до конца месяца рассчитать, удержать налог нельзя (Письмо ФНС от 29.04.2016 № БС-4-11/7893).

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Пример

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

Сложные случаи

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Отчетность

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

- 2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам;

- 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.

Если работодатель не перечислил НДФЛ

Согласно ст. 123 НК РФ неуплата может наступить если:

- не переведены средства;

- оплата сделана частично;

- нарушены сроки выплаты.

В случае несвоевременной уплаты администрации придется заплатить штраф в размере 20 % величины просрочки и дополнительные пени.

При определении размера штрафа количество дней просрочки не учитывается. Смягчающие обстоятельства отсутствуют. Штраф удерживается в случае, если НДФЛ не был удержан из средств, уплаченных работающему, или перечислен. Взыскание применяется, если имелась возможность рассчитать налог (при оплате в натуральном виде это сделать нельзя).

Пени устанавливаются, если налог был удержан, но не перечислен, за календарный день просрочки в размере доли ставки рефинансирования ЦБ:

- 1/300 — при просрочке до 30 дней;

- при просрочке более чем в 30 дней:

1/300 — на срок до 30 дней,

1/150 – начиная с 31 дня.

Взыскание штрафа может применяться в течение 3-х лет с момента нарушения, срока давности взыскания налога и пени по нему не установлено (ст. 75 НК).

Расчет При Увольнении Когда Платить Ндфл 2020

Когда перечислять НДФЛ при увольнении работника

Исчисленная компенсация отпуска при увольнении облагается НДФЛ так же, как и обычный отпуск и заработная плата. К компенсационным деньгам применяется ставка 13 %, при наличии права на налоговый вычет налогооблагаемая сумма уменьшается на сумму вычета в общем порядке.

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие.

Когда платить НДФЛ при увольнении в 2020 году

Тот же день пишется в строке расчета. Лучше, чтобы после дня получения возмещения и оплаты налога совпадали, хотя по закону периодом перечисления налога может являться и второй день после оплаты компенсации.

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

Задержка уплаты в бюджет НДФЛ, удержанного налоговым агентом из выплат уволенному сотруднику, влечет за собой начисление пени и штрафа. Контролировать соблюдение сроков инспекторам стало гораздо удобнее с введением в 2016 году отчета 6-НДФЛ.

Для выдачи зарплаты в учетной политике или правилах внутреннего распорядка каждой организации установлены определенные дни. Однако, выплату трудового вознаграждения уволенному сотруднику нельзя привязывать к этим датам. ТК РФ требует, чтобы все причитающиеся суммы, в том числе и зарплата, и пособие были выданы в день увольнения одним из способов:

Выплата НДФЛ при увольнении: сроки 2020

Нередко предприятия ошибаются по срокам своевременного перевода налогов с различных начислений физлицам, осуществляя досрочный перевод средств в бюджет и забывая о пени за задержку перечисления налога. Решением данной проблемы является таблица сроков перевода НДФЛ в 2020 году для учреждений.

Примечание. При несоблюдении сроков перевода НДФЛ в 2020 году начисляются пени за каждый день задержки оплаты. Для избегания таких затрат перед бухгалтером, отвечающим за данный участок, должна находиться вышеуказанная таблица. При этом, не играет роли – каким способом выданы средства (наличными или путем перевода средств на банковскую карту работника).

Оплата ндфл при увольнении

Те граждане (физлица), кто ведет собственную предпринимательскую деятельность, рассчитывают необходимую сумму налога и переводят его в бюджет государства полностью самостоятельно. Эти сведения отражаются в ежегодно подаваемой в налоговую инспекцию декларации — форме 3-НДФЛ. Фискальный орган выполняет проверку этих сведений и при необходимости привлекает предпринимателя к ответственности.

При увольнении работника и выплаты ему вознаграждения за дни труда и компенсации за отпуск сроки перечисления НДФЛ будут разными. Во избежание проблем рекомендуется перечислить налог не позже чем на следующий день после расчета с уволившимся сотрудником.

Как платить ндфл при увольнении в 2020 году

1 п. 1 ст. 223 НК). С выплат также заплатите страховые взносы. Выходное пособие и средний заработок на период трудоустройства. При увольнении по соглашению сторон возмодна выплата выходного пособия и заработка за период трудоустройства.

В таком случае деньги в бюджет нужно отправить в тот же или следующий после выплаты денег день. При выпадении установленного дня оплаты налога на праздники или выходные срок переносится на первую рабочую дату.

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (, ). Облагаются ли выплаты, связанные с увольнением работника, НДФЛ?

Каждый работающий или получающий доходы иным способом человек в Российской Федерации является налогоплательщиком. И одним из основных взимаемых на территории РФ налогов является НДФЛ — налог на доходы физических лиц. При этом для упрощения жизни простых российских граждан

Расчет при увольнении когда платить ндфл 2020

Что же касается отпускных, то НДФЛ можно перечислить в последний день месяца, в котором произошло увольнение.Если сотрудник заболел в последний рабочий день или в период отработки, то работодатель обязывается принять лист временной нетрудоспособности и оплатить его, а после выхода сотрудника с больничного отпуска уволить его.

Компенсация при увольнении за неиспользованные отпуска Помимо финансовой компенсации в процессе увольнения (если ссылаться на статью 127 ТК) бывшему работнику обязаны выплатить компенсацию за все не использованные дни отпуска за коды работы. Также при наличии заявления сотрудника (составленного в письменном виде) и с согласия руководства дни отпуска могут быть предоставлены с дальнейшим увольнением.

Оплата НДФЛ при увольнении сотрудника (расчете) в 2020 году

В последний день работы сотрудника с ним согласно ст. 140 ТК РФ совершаются подсчеты. С одной стороны, сотрудник возмещает причиненный им убыток компании, а с другой – начальник платит свой долг — остаток заработной платы, возмещения за неиспользованный отпуск, больничный и т.п. Данные суммы облагаются налогами, в частности подлежат начислению НДФЛ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Срок уплаты НДФЛ при увольнении в 2020 году

За исключением руководителя, заместителя и главного бухгалтера, если сумма превышает трехкратный среднемесячный заработок (для уволенных из находящихся на Крайнем Севере и приравненных к нему районах работников — шестикратный).

Форма была введена дополнительно к основной отчетности (2-НДФЛ) для ужесточения контроля налоговыми инспекторами за налоговыми агентами. Она должна оформляться по всем лицам, получившим от налогового агента: заработную плату, дивиденды, оплату по гражданскому контракту и т.д.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в году в день, который не совпадает с зарплатным? Подробнее об этом см. В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня.

При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един. Также см. Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения.

Соответственно, за каждый полностью отработанный месяц работник вправе претендовать на 2,33 дней отпуска (28 дней /12 месяцев). Как уже было сказано выше, за основу при расчете количества неиспользованных дней отпуска берется продолжительность отпуска для конкретного сотрудника.

Срок уплаты НДФЛ с компенсации за неиспользованный отпуск при увольнении сотрудника в 2020 году – на следующий день после фактического получения дохода. При увольнении в связи с сокращением штатов работнику положено выходное пособие в размере среднего заработка. Срок его выдачи конкретно законодательством не определен, но, учитывая, что в ст.

Сроки уплаты НДФЛ в 2020 году: таблица для юридических лиц

При нарушении сроков уплаты НДФЛ в 2020 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их. Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

По общему правилу, согласно пункту 6 статьи 226 НК РФ, единый срок уплаты НДФЛ со всех видов дохода (исключение — больничные пособия и отпускные) — не позднее дня, следующего за днем выплаты дохода. При этом не имеет значения, как юридическое лицо — налоговый агент перечисляет деньги сотрудникам — с расчетного счета, из кассы или выручки.

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2020 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье «Компенсация за неиспользованный отпуск в 2020 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

ВАЖНО! Все деньги, которые причитаются увольняющемуся специалисту, работодатель обязан выплатить в день расторжения трудового договора. За нарушение предусмотрена административная ответственность. Срок перечисления НДФЛ при увольнении сотрудника 2017-2018 зависит от даты расторжения трудового договора.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

Подробную инструкцию вы найдете в статье о том, как правильно заполнить платежку НДФЛ. Там же можно скачать бланк 2020 года.