Содержание

- Возврат НДФЛ по патенту иностранному работнику

- Что такое патент иностранцу, кому он нужен?

- Какие налоги платит иностранный работник

- Ставка НДФЛ для иностранных граждан

- Порядок возмещения НДФЛ иностранному работнику по патенту в 2019-2020 году

- Уменьшение НДФЛ на сумму патента иностранному гражданину

- Ошибки при удержании НДФЛ с иностранного работника

- Возмещение ндфл иностранному работнику по патенту: специфика процедуры. Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

- Ндфл при патенте иностранного гражданина

- Как облагаются ндфл выплаты иностранцам работающим по патенту

- Возмещение ндфл иностранному работнику по патенту

- Возмещение ндфл иностранному работнику по патенту: специфика процедуры

- Ндфл по патенту иностранцу и все особенности его начисления

- Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

- Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2019 году

- Как вернуть НДФЛ иностранцу работающему по патенту

- Фиксированные авансовые платежи в справке 2-НДФЛ

- Право на уменьшение НДФЛ нужно подтвердить в ИФНС

- Справка 2-НДФЛ: сумма фиксированных авансовых платежей

- Справка 2-НДФЛ и патент

- Порядок заполнения платежного поручения

- Кто должен оформлять заявление на право уменьшения НДФЛ

- Уменьшение НДФЛ на примере

- Последствия неправильного заполнения поля 107

- Уведомление на уменьшение НДФЛ на сумму фиксированных авансовых платежей

- Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

- Введение в тему

- Порядок возмещения НДФЛ иностранному работнику по патенту в 2019 году

- Заявление на возврат НДФЛ иностранного работника

- Порядок возмещения НДФЛ по иностранцам на патенте

- Увеличение фиксированных авансовых платежей по НДФЛ в 2020 году

- Условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту

- Порядок возмещения суммы НДФЛ по патенту

- При расчете НДФЛ возможно два варианта:

- Сумма НДФЛ за январь 2020 г. составила:

- За январь — март 2020 г. сумма начисленного НДФЛ составит:

- С учетом зачета фиксированного платежа сумма НДФЛ за 3 месяца работы составит:

- Сумма исчисленного НДФЛ меньше уплаченного фиксированного авансового платежа за месяц:

- Возмещение суммы НДФЛ в случае миграции иностранца

- Исчисление НДФЛ с доходов работника-иностранца на патенте

- Порядок предоставления налогового вычета

- Заявление о подтверждении права на зачет авансовых платежей по НДФЛ

- Кто должен покупать патент на работу

- Что надо для уменьшения НДФЛ за счет авансовых платежей по патенту

- Как получить уведомление

- Как оформить заявление и передать его в налоговую

- Как получить

- ФНС ответила на некоторые вопросы о зачете авансов по НДФЛ, которые были уплачены иностранными работниками на период действия патента

- Общие понятия о налогообложении

- Пересчет НДФЛ за прошлые месяцы

- Как поступить с излишне удержанным налогом

- НДФЛ иностранца: порядок зачета авансовых платежей по патенту

- Если сумма НДФЛ меньше, чем авансовый платеж по патенту

Возврат НДФЛ по патенту иностранному работнику

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса. Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ. Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Что такое патент иностранцу, кому он нужен?

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы. Нюансы трудового патента

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Важно! Вышеуказанные действия должны быть произведены иностранным гражданином не позднее двух месяцев после подписания договора о трудоустройстве. Необходимо своевременно оплатить налог во избежание аннулирования патента.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Интересно. Специалисты, имеющие высокую квалификацию, выделяются в отдельную категорию. Независимо от сроков пребывания, ставка для них составляет 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ставка НДФЛ для иностранных граждан

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Порядок возмещения НДФЛ иностранному работнику по патенту в 2019-2020 году

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентный взнос.

Важно! Иных льгот по налогам или вычетов для иностранцев, законодательство не предусматривает. Доходы облагаются налогом в стандартном порядке для иностранцев. Работа иностранных граждан на основании патента

Необходимые условия

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Важно! Оформление вычета будет произведено, если трудовые отношения официально оформлены, и работодатель исправно платит налоги. Производить взносы за патент лучше в том отделении налоговой службы, где зарегистрирован гражданин.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

Если возврат НДФЛ можно произвести при помощи работодателя, то платежи за пользование патентом иностранец вносит самостоятельно. Привлечь к этому работодателя не получится.

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов. Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации. При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

- Заявление по установленной форме. Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ. Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ. Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

После получения заявления и квитанций бухгалтерия начинает работу по подготовке пакета документов на вычет в налоговую службу. Работодателем направляются документы с приложением заявления. Образец заявления установлен письмом ФНС от 19.02.2015 № БС-4-11/2622.

Скачать заявление на возврат НДФЛ иностранного работника по патенту

Письмо ФНС России от 19.02.2015 N БС-4-11/2622 «О направлении информации»

Важно! При личном обращении в налоговую службу потребуется написать заявление по установленной форме.

Сумма возврата

Сумма НДФЛ по патенту составляет 13%. На остальные доходы иностранного гражданина применяется ставка 30%. Перерасчет НДФЛ производится с учетом авансовых патентных взносов. Сумма возврата ограничена суммой уплаченных взносов. Кроме того, в зависимости от региона, суммы авансовых платежей могут различаться. Это повлияет и на сумму перерасчета.

Пример расчета суммы к возврату

Сумма взносов за патент различна в зависимости от региона. Например, для Санкт-Петербурга платеж составит 3000 руб., а для Москвы 4200 руб.

Рассчитаем сумму возврата для иностранцев, трудоустроенных в Москве и Санкт-Петербурге с различной заработной платой.

| Параметры | Пример 1 (Москва) | Пример 2 (Санкт-Петербург) |

| Авансовый платеж/мес. | 4200 | 3000 |

| Заработная плата/мес. | 25000 | 32000 |

| Расчет | 25000*13%=3250 | 32000*13%=4160 |

Во первом случае, к возврату будет начислено 3250 рублей. Во втором случае, сумма к возврату составит 4160, что больше ежемесячно оплачиваемой иностранцем суммы (3000 руб.). Это значит, что возврат будет сделан на полную сумму внесенного авансового платежа. Будет удержана остаточная сумма, превышающая авансовый платеж (4160-3000=1160) в размере 1160 рублей.

Уплата НДФЛ с иностранцев в 2019-2020 году

Ставки НДФЛ и порядок исчисления возврата в 2019-2020 году остались такими же, что и в 2019 году. Порядок определения статуса резидента или нерезидента для определения налоговой нагрузки, также остался прежним. Сроки перечисления НДФЛ не изменились (не позднее дня, следующим за днем выплаты зарплаты).

В справках 2-НДФЛ по-прежнему указывается статус сотрудника. А именно статус 6 для работника-иностранца.

Уменьшение НДФЛ на сумму патента иностранному гражданину

Налоги удерживаются с иностранцев в соответствии с законодательством. Оформить перерасчет и получить возврат заранее нельзя. Это можно сделать только по истечении налогового периода, раз в год.

В 2019-2020 году сохранился порядок, действовавший ранее. Иностранный работник может оформить вычет лично, обратившись в налоговую службу. Или подать заявление работодателю, который подготовит документацию для передачи в налоговые органы.

После получения заявления с пакетом документов сотрудником налоговой службы проводится проверка с участием миграционной службы. Для проверки установлен десятидневный срок.

Обязательное условие для одобрения заявления на возврат НДФЛ — осуществление легальной трудовой деятельности. У иностранного работника должны быть все необходимые разрешения на трудоустройство, подтверждающие документы, а также официальный трудовой договор с работодателем.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Если в организации трудятся несколько работников-иностранцев, для возмещения налога бухгалтерия готовит отдельный пакет документов на каждого работника.

Ошибки при удержании НДФЛ с иностранного работника

Наиболее распространенные ошибки заключаются в следующем:

- Неверный расчет суммы, подлежащей уплате в бюджет. Случается, что иностранец ошибочно перечислил в уплату налога большую, чем следовало, сумму. Подобные действия могут быть и намеренными. В данной ситуации не следует надеяться на возврат излишне уплаченной суммы. В соответствии с Налоговым кодексом, такие излишки завышением признаны не будут.

- Затруднения с определением лиц из категорий беженцев, или получивших временное убежище на территории РФ, имеющих право на вычет. Беженцы, а также лица, получившее временное убежище на территории РФ, платят подоходный налог 13% по льготной ставке. Такие нерезиденты не могут претендовать на вычеты. Однако, получив статус резидентов и продолжая уплачивать подоходный налог, они смогут претендовать на вычеты, предусмотренные статьями 218—221 Налогового кодекса.

Статья 218 Налогового кодекса РФ «Стандартные налоговые вычеты»

Статья 219 Налогового кодекса РФ «Социальные налоговые вычеты»

Статья 220 Налогового кодекса РФ «Имущественные налоговые вычеты»

Статья 221 Налогового кодекса РФ «Профессиональные налоговые вычеты»

Осуществить перерасчет НДФЛ можно с учетом ранее уплаченных иностранцем взносов за патент. Оформляется возврат по истечении налогового периода, один раз в год. По усмотрению иностранца, для оформления вычета он может обратиться в налоговую службу лично. В этом случае, придется готовить требуемый пакет документов самостоятельно. Придется заполнить декларацию 3-НДФЛ, а также получить в бухгалтерии справку о доходах 2-НДФЛ. При оформлении вычета через работодателя процедура для работника будет намного проще. Ему потребуется лишь написать заявление на имя работодателя, а пакет документов будет подготовлен бухгалтерией, и направлен в налоговую службу.

>Возмещение ндфл иностранному работнику по патенту: специфика процедуры. Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

Возмещение ндфл иностранному работнику по патенту: специфика процедуры. Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

Продолжаю изучение возможности возвращения трудящимся мигрантам кровно заработанных денег. Собираю информацию у практиков, добившихся положительных результатов.

Ниже вы можете ознакомиться с реальными историями и советами. Но для начала представляю вашему вниманию разъяснение от налоговой, которое я получила.

История №1

Алгоритм

1) Работник пишет на имя работодателя заявление в свободной форме с просьбой уменьшить начисленный НДФЛ на сумму фиксированных платежей по патенту, предоставляет копии оплаченных квитанций.

2) Работодатель подаёт в свою территориальную налоговую заявление в унифицированной форме (скачать).

3) После этого налоговая выдаёт работодателю уведомление о праве уменьшить НДФЛ на сумму платежей по патенту.

И вот в это время по хорошему нужно выдавать зарплату со всеми удержаниями.

Загвоздка в том, что это уведомление часто долго приходится ждать. По крайней мере в прошлом и позапрошлом году было так.

Если мигрант работает на нескольких работах, то этот вычет можно получать только на одной по выбору самого мигранта. Это тоже проверяется.

Это уведомление получается работодателем один раз в год на весь год.

Если мигрант в течение года уволился и снова устроился к тому же работодателю (у меня так было, когда переоформляла патент, продлить не успела), повторно на этот год уведомление получать не нужно.

Если платежи по патенту больше, чем исчисленный с зарплаты НДФЛ, зарплата выдаётся в полной сумме, без удержаний, но разница не возвращается.

Совет: займитесь этим сразу при трудоустройстве, так как, как я сказала, уведомление из налоговой можно ждать долго.

История №2

Добрый вечер. Всегда получал возмещение НДФЛ. Бухгалтерия только попросила написать заявление.

Скопирую из телеграмм канала вдруг пригодится. Хотя я думаю вы знаете этот канал.

Иностранцы, работающие по патенту, подвергаются двойному налогообложению: первый раз – удержание из зарплаты 13% подоходного налога, второй – оплата непосредственно патента авансовым платежом в размере 4200 рублей.

В связи с этим ИГ имеет право вернуть переплаченный налог, на сумму не превышающую размер ежемесячного авансового платежа (4200). Возврат средств возможен за период уплаченных налогов за текущий год и предыдущие года. Поэтому заявление на возврат НДФЛ лучше всего писать в начале года или в момент получения патента и оплаты первого месяца.

Для возврата НДФЛ ИГ должен подготовить пакет документов и обратиться в бухгалтерию своего предприятия. После, сотрудники бухгалтерии направляют запрос о разрешении возврата в налоговую.

Ответ должен прийти в течении 10 рабочих дней, однако на практике рассмотрение занимает до месяца. Для возврата последующих платежей нужно просто доносить в бухгалтерию новые оплаченные чеки.

Возврат производится на зарплатную карту.

НЕОБХОДИМЫЕ ДОКУМЕНТЫ:

Ндфл при патенте иностранного гражданина

Иностранные работники в РФ вынуждены тоже знать особенности налогообложения. Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца.

Если же такой сотрудник еще и платит авансовые платежи с патента на работу, то сложностей только добавляется.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Как облагаются ндфл выплаты иностранцам работающим по патенту

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по телефонам: +7 (499) 450-01-33 (Москва)+7 (812) 490-76-58 (Санкт-Петербург)Это быстро и бесплатно! Какой НДФЛ удерживать с иностранца по патенту Работодатель обязан перечислить налоги на иностранного сотрудника, хотя есть различия в размере НДФЛ для работников с разрешением и с патентом.

Возмещение ндфл иностранному работнику по патенту

- заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

- документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

- уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Форма заявления утверждена приказом ФНС России от 13 ноября 2015 г. № ММВ-7-11/512.

Уведомление на каждого конкретного иностранца выдается один раз и действует в рамках одного налогового периода (п. 6 ст. 227.

1 НК РФ, информация ФНС России от 26 декабря 2014 г.).

Возмещение ндфл иностранному работнику по патенту: специфика процедуры

Для безвизовых иностранцев характерно получение патента. Такие лица по закону облагаются налогом в размере стандартных 13%. При этом неважно, является ли иностранец резидентом или нет.

ВниманиеВ таких случаях часто возникает ситуация двойного налогообложения:

- Авансовый платеж с патента

- НДФЛ, удержанный работодателем.

Работодатель должен знать об этом. Его задача помочь иностранцу снизить уплачиваемый налог. Тем более законодательство прямо говорит о такой возможности.

Ндфл по патенту иностранцу и все особенности его начисления

Для осуществления процедуры необходимо выполнить главное условие – получить разрешение налоговой службы осуществить выплату. Для получения соответствующего уведомления зарубежный гражданин или работодатель должен подать заявление, по форме, рекомендуемой ФНС. В течение 10 дней налоговая служба должна отправить уведомление о принятом решении.

В соответствии с установленными нормами РФ, возмещение налога осуществляется строго на основании решения налоговой службы. Какие нужны документы Для возмещения налога по патенту иностранному гостю необходимо обращаться в региональный налоговый орган. Резиденту другой страны необходимо подготовить следующий пакет документов:

- заявление на уменьшение НДФЛ на сумму платежа по патенту;

Обратите внимание.

Соответствующий образец заявления можно получить, обратившись в ФНС по месту трудоустройства.

Важно

Это делается через работодателя по заявлению сотрудника или при личном обращении по истечению налогового периода. Для самостоятельного обращения требуются дополнительные документы — справка 2-НДФЛ и декларация 3-НДФЛ. В любом случае сам сотрудник должен обратиться в налоговую по месту работы и получить уведомление о правомерности такого вычета.

Важно! Иностранец может получить такой вычет только на одном рабочем месте. Если он работает в нескольких местах, то на основную работу сотрудник должен принести справку-подтверждение о том, что не пользовался таким правом у других работодателей.

Также стоит обратить внимание на то, что размер уменьшения НДФЛ не может превышать ежемесячную сумму фиксированного платежа, оплаченного за патент.

Если сумма налога по ставке 13% меньше размера авансового платежа, то НДФЛ подлежит полному возврату работнику.

НДФЛ По причине стандартной оплаты 13% НДФЛ для иностранцев с патентом, они отражаются в разделе 1 отчета 6-НДФЛ так же, как и остальные сотрудники. Является ли иностранец резидентом или нет — роли не играет. Если имелось место уменьшение налога на размер авансовых платежей, то заполняется поле 050.

Строка 040 отражает размер исчисленного с зарплаты НДФЛ, а если сумма меньше платежа по патенту, то в поле 140 необходимо указать 0 рублей. Если сумма больше, то в строке 140 указывается разница между начисленным налогом и платой за патент. Остальные строки заполняются стандартным образом, применимым для российских граждан.

23.01.2017 05:40

Если иностранный гражданин работает по патенту, то работодатель удерживает 13% с его заработной платы для оплаты налога на доход физического лица (НДФЛ). Однако не только работодатель выплачивает налог, но и иностранный гражданин ежемесячно оплачивает госпошлину за патент в размере 3000 рублей на территории Санкт — Петербурга и Лен. области.

Получается, что каждый иностранец с патентом платит налог дважды, что недопустимо. В связи с этим каждый, кто работает по патенту, имеет право вернуть часть излишне уплаченного НДФЛ.

Как можно вернуть себе излишне оплаченный налог (возместить повторно оплаченный НДФЛ)?

Сделать это можно 2 способами:

1 способ. Иностранный гражданин может самостоятельно написать заявление о возмещении НДФЛ в налоговую службу, прикрепив к этому заявлению 3-НДФЛ* и копии всех уплаченных чеков.

Сделать это можно только 1 раз, но за весь прошедший год.

Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

Другими словами, подготовив эти документы и сдав их до 30.04.17 г. в налоговую службу можно возместить излишний налог за весь 2016 год;

2 способ. С самого начала работы в компании иностранный гражданин может написать заявление своему работодателю с просьбой учитывать все его платежи по патенту при расчете налогов.

В этом случае Ваш работодатель запрашивает в налоговой разрешение на то, чтобы учитывать Ваши авансовые платежи по патенту. И через 10 дней в Вашу компанию придет ответ, можно или нельзя возмещать Ваш НДФЛ.

Если решение положительное, то есть можно, то с момента его получения Ваши платежи по патенту будут возмещаться ежемесячно.

На какую сумму можно сделать возврат НДФЛ?

В соответствие с пунктом 7 статьи 227 Налогового Кодекса РФ, возмещение НДФЛ в Санкт- Петербурге и Лен. области можно сделать на сумму уплаченных работодателем 13% от зарплаты, но не более 3000 рублей.

Например, если Ваша зарплата составляет 23000 рублей и выше, то Вы вернете себе все 3000 рублей, а если она меньше, то Вам возвращается сумма 13%, которую удержал работодатель.

ВАЖНО: в разных регионах сумма оплаты авансового платежа по патенту отличается друг от друга, а значит сумма налога, которую можно вернуть, может быть другой.

*3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогам на доход физических лиц, а также этот документ необходимо подавать для возмещения некоторых налоговых вычетов.

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса.

Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ.

Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Нелегальная миграция

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентовый взнос.

Работа иностранных граждан на основании патента

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов.

Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации.

При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

- Заявление по установленной форме.Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ.Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ.Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

Читать так же: Внутренняя миграция

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2019 году

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Двойное налогообложение НДФЛ происходит за счет того, что налог оплачивается дважды:

- первый раз – когда работодатель удерживает с зарплаты сотрудника 13% подоходного налога,

- второй раз – оплату вносит иностранный сотрудник, работающий по патенту, когда вносит ежемесячный авансовый платеж НДФЛ по патенту.

И получается, что иностранный гражданин платит налог НДФЛ дважды. Поэтому работодатели, у которых трудятся иностранные граждане, могут помочь своим сотрудникам значительно снизить расходы и помочь сделать возврат НДФЛ иностранцам, работающим по патентам. Подробнее о процессе возмещения НДФЛ мы расскажем ниже.

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа составляет 3000 рублей:

- В случае если заработная плата иностранного работника в Петербурге менее 23100 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 20 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 2600 (13%*20000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 23100 руб., 13% НДФЛ, удерживаемого работодателем, составляет 3003 руб., иностранец же ежемесячно оплачивает 3000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 3000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*23100=3003 > 3000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 3 рубля;

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Рассмотрим еще один пример устранения двойного налогообложения по НДФЛ в городе Москва, где сумма авансового платежа по патенту на работу составляет 4200 руб.:

- В случае если заработная плата иностранного работника в Москве менее 32500 руб., возврат НДФЛ иностранному работнику, работающему по патенту, полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 25000 руб. возмещение НДФЛ по патенту иностранцу делается на сумму 3250 руб. (13%*25000), так как именно эту сумму удерживает работодатель при оплате подоходного налога работника.

- В случае если зарплата иностранца в Москве больше 32350 руб., 13% НДФЛ, удерживаемого работодателем, составляет 4205,5 руб., иностранец же ежемесячно оплачивает 4200 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4200 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*32350=4205,5 > 4200). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 5,5 руб.

Как происходит возврат НДФЛ иностранным гражданам через работодателя?

Чтобы сделать возмещение НДФЛ иностранному работнику, работодатель должен заполнить и отправить заявление об этом в Федеральную налоговую службу.

Помимо этого для возмещения НДФЛ работодатель также должен предоставить в налоговую следующие документы:

- Копии чеков оплаты за патент иностранного гражданина;

- Справку 3-НДФЛ.

Важно! Платеж по патенту должен быть внесен в той налоговой, где компания-работодатель поставлена на учет (ст. 226 НК РФ).

Важно! Необходимо подавать отдельное заявление и предоставлять необходимые документы на каждого иностранного работника отдельно.

После того, как работодатель отправит заявление на возмещение НДФЛ иностранцам со всеми необходимыми документами, необходимо получить уведомление от ФНС о возможности возмещения налога иностранцу. Ответ должен прийти в течение 10 рабочих дней.

Заявление на возмещение НДФЛ иностранцам выглядит следующим образом:

Скачать заявление на возврат НДФЛ иностранного работника по патенту можно по ссылке.

Если вам была полезна наша статья про возврат работодателем излишне удержанного НДФЛ с иностранного работника, пожалуйста, оцените запись или поделитесь тем, как сделать возврат НДФЛ иностранцам, работающим по патентам, в соц. сетях:

Как вернуть НДФЛ иностранцу работающему по патенту

В России большинство иностранных граждан трудятся по патенту, а работодатели платят соответствующие налоги. Но мало кто из работников знает, что при этом соблюдается двойное налогообложение, так как учитываются авансовые платежи по патенту.

Если говорить об оформлении, то оформить на иностранного гражданина патент несложно. Многим работодателям выгодно, чтобы на них работали зарубежные специалисты. Процедура такого трудоустройства выглядит достаточно просто – иностранец оформляет трудовой патент и находит соответствующую вакансию.

Оформление патента – это обязанность тех зарубежных специалистов, которые желают осуществлять трудовую деятельность официально. При этом учитывается, что документ нужно получать тем, кто приехал без визы и из страны, не входящей в Таможенный союз. К примеру, гражданину Казахстана оформлять патент не нужно, а вот гражданин Украины обязан это сделать.

Разрешение на работу действует только на определенной территории, которая обозначена в самом документе. Поэтому с патентом на работу в Москве нельзя уехать трудится в Мурманск. И даже в область переехать не получится, если в патенте местом работы указан лишь определенный город.

Срок действия патента не может превышать 1 календарный год. Поэтому ежегодно его нужно переоформлять. Для того чтобы продлить патент, необходимо вносить авансовые платежи. Просрочка платежа хотя б на один день может привести к аннулированию документа. А без него человек не может не только осуществлять трудовую деятельность, но и находиться на территории страны.

Получить этот документ можно только у работников миграционной службы (ГУВМ МВД). Там же осуществляется его переоформление, когда истечет срок действия. Можно обратиться к посредникам, так как таких фирм не мало. Но среди них много мошенников, которые подделывают подобные документы. Поэтому лучше лично обращаться в миграционную службу.

После оформления патента иностранец может искать работу. На это дается только два месяца, не более. Если за этот период нерезидент не трудоустроится, разрешение на работу будет аннулировано.

Также стороны (иностранец и наниматель) заключают трудовой контракт. По своему содержанию этот документ ничем не отличается от стандартного трудового договора. По правилам налогообложения такой сотрудник также обязан платить налоги. Поэтому с работающего на основании патента иностранца взимается ряд налогов.

Как только будет заключен трудовой договор, иностранный специалист обязан уведомить об этом миграционную службу. Для этого сотрудникам ГУВМ МВД отправляется копия контракта. Наниматель со своей стороны также обязан уведомить о приеме на работу нерезидента налоговую службу.

Удерживать с иностранца разрешено сборы на социальное и медицинское страхование. С зарплаты иностранцев помимо платы за патент также высчитывают налог на доходы работающих иностранных граждан.

Получается, что иностранец помимо подоходного налога платит взносы за право трудиться по патенту. Такое двойное налогообложение, взимаемое с иностранца, дает право уменьшить сумму налога.

Важно: ставка налога на доходы физ. лиц для нерезидента с разрешением составляет 13%.

Если говорить о том, как вернуть НДФЛ иностранцу, работающему по патенту, то процедура достаточно простая. Сделать возврат несложно, но нужно соблюдать правила. Во-первых, взносы по патенту выплачиваются авансом, но не более чем на 12 месяцев вперед. Во-вторых, уменьшение суммы возможно только на сумму платежа по патенту.

Что касается других налоговых льгот, то иностранец не вправе на них рассчитывать. При наличии патента можно рассчитывать на НДФЛ размером не более 13%, который уплачивают только российские граждане. Все остальные доходы облагаются стандартным для нерезидентов налогом. Другие вычеты не предусмотрены.

Что касается размера НДФЛ, который уплачивается по патенту, то он составляет 13% от заработка. Остальные доходы иностранца облагаются налогами в размере 30%. Уменьшение НДФЛ на определенную сумму осуществляется с учетом авансовых платежей в счет уплаты средств за патент.

Другими словами, с налога иностранному гражданину могут вернуть не больше, чем он платит за разрешение. Для того чтобы осуществить перерасчет, следует учитывать, что в каждом регионе установлена своя плата.

Налог с иностранных граждан в России, работающих по соответствующему разрешению, взимается согласно налоговому законодательству. При этом нельзя уменьшить сумму заранее, а можно только осуществить возврат.

Оформление уведомления из ФНС осуществляется только один раз в год.

К примеру, если разрешение иностранца действует с 2019 года, а срок действия истекает в 2019 году, то новое уведомление следует оформлять не позднее января.

Для иностранных граждан в 2019 году при таких обстоятельствах действуют те же правила, что и ранее. Для уменьшения суммы НДФЛ нужно подготовить стандартный пакет документ и обратиться к работодателю или лично к сотрудникам ФНС. Если документы подает начальник организации, то обязан оформлять возврат для каждого иностранного сотрудника по отдельности.

https://www.youtube.com/watch?v=QOLY50MxtlE

После получения заявления работниками ФНС осуществляется проверка, которая может занять определенное количество времени. Несмотря на то, что уведомление должно быть готово через 10 дней, на практике это срок может быть увеличен. К проверке обязательно привлекается миграционная служба.

Это необходимо для того, чтобы выяснить, когда иностранец пересек границу, получил разрешение для осуществления трудовой деятельности и т. д.

Еще один важный момент – уменьшение суммы НДФЛ возможно только у одного работодателя.

Поэтому в случае нескольких мест трудоустройства налоговые органы проверяют, не поступали ли от работника другие подобные заявления. Если это не единственное обращение, то заявителю будет отказано.

Сумма НДФЛ может быть уменьшена только с учетом той суммы, которую нерезидент платит за патент. К примеру, в случае, если зарплата иностранца составляет 30 тыс. рублей, а стоимость патента будет равна 3 тыс. 500 рублей, размер НДФЛ составит 3, 900 рублей. 3 900-3 500=400 рублей. Именно столько денег иностранный специалист обязан перечислять как налог на доходы физических лиц.

При наступлении нового налогового периода работодатель обязан обратиться к сотрудникам налоговой службы для повторного получения права на уменьшение суммы взносов по уплате НДФЛ. Процедура осуществляется аналогично, но только после того, как нерезидент переоформит свое разрешение для работы.

Налоги с иностранцев 2019 году остаются неизменными. В первую очередь это касается налога на доходы физ. лиц. Зарубежные специалисты с патентом обязаны платить те же 13%, что и российские.

Но у них есть преимущество – они имеют право уменьшить эту сумму, так как вносят соответствующие авансовые платежи. Эту процедуру можно осуществить как самостоятельно, так и через нанимателя.

Нужно лишь обратиться в налоговую службу с соответствующими документами.

Если вы хотите получить более подробную информацию, воспользуйтесь консультацией нашего бесплатного юриста!

Фиксированные авансовые платежи в справке 2-НДФЛ

Актуально на: 15 марта 2016 г.

Если иностранный гражданин работает на территории РФ на основании патента, то он должен уплачивать фиксированные авансовые платежи по НДФЛ (п. 2 ст. 227.1 НК РФ). А работодатель, на которого трудится этот иностранец, вправе уменьшить НДФЛ, исчисляемый им как налоговым агентом, на сумму данных фиксированных авансовых платежей (п. 2 ст. 226 НК РФ).

Право на уменьшение НДФЛ нужно подтвердить в ИФНС

Чтобы уменьшить агентский НДФЛ на сумму уплаченных иностранным работником фиксированных авансов, работодатель должен получить в своей ИФНС (п. 6 ст. 227.1 НК РФ) уведомление о подтверждении права на такое уменьшение (утв. Приказом ФНС России от 17.03.2015 N ММВ-7-11/109@). Для этого нужно подать в инспекцию специальное заявление (утв. Приказом ФНС России от 13.11.2015 N ММВ-7-11/512@).

Кстати, заявление в ИФНС можно подать и в электронном виде (рекомендуемый формат утвержден Приказом ФНС России от 08.12.2015 N ММВ-7-6/566@).

Кроме того, для уменьшения суммы налога потребуется соответствующее заявление от иностранного работника, к которому он должен приложить документы, подтверждающие уплату фиксированных авансовых платежей по НДФЛ.

Справка 2-НДФЛ: сумма фиксированных авансовых платежей

Если налоговая инспекция подтвердила право на уменьшение агентского НДФЛ на сумму фиксированных авансов, то в справке 2-НДФЛ сумма таких авансов отражается в разделе 5 «Общие суммы дохода и налога» по строке «Сумма фиксированных авансовых платежей».

Также в справке 2-НДФЛ нужно отразить номер и дату уведомления, подтверждающего право на уменьшение, и код ИФНС, выдавшей это уведомление.

Справка 2-НДФЛ и патент

Имейте в виду, что если вы подаете справку 2-НДФЛ в отношении иностранного работника, трудящегося на основе патента, то в этой справке в поле «Статус налогоплательщика» должен стоять код «6».

>Фиксированный авансовый платеж по НДФЛ

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения».

https://www.youtube.com/watch?v=ytcreatorsru

А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Обсуждаем на нашем форуме практические вопросы по заполнению платежек. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Кто должен оформлять заявление на право уменьшения НДФЛ

Имейте в виду, что если вы подаете справку 2-НДФЛ в отношении иностранного работника, трудящегося на основе патента, то в этой справке в поле «Статус налогоплательщика» должен стоять код «6».

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

![]()

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом. Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.

Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять.

Для того, чтобы начать процедуру на уменьшение выплат НДФЛ за счет патентных авансовых платежей, нужно собрать пакет документов.Он включает в себя:

- заявление от сотрудника-иностранца,

- копию его патента,

- документы, которые свидетельствуют о факте произведенных авансовых платежей

- специальное уведомление из территориальной налоговой службы, которое утверждает право на уменьшение НДФЛ иностранцу.

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2018–2019 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсеминаче.

Уменьшение НДФЛ на примере

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей в различных ситуациях, рассмотрим на примерах.

ПРИМЕРВариант 1. Сумма НДФЛ меньше уплаченных иностранным работником фиксированных авансовых платежей.Гражданин Украины был принят на работу в ООО “Автозапчасть” (г. Москва) 11.01.2016. При трудоустройстве он предъявил патент сроком на три месяца, оплаченную квитанцию на сумму 12 600 руб. (4200 руб. х 3 мес.

) и написал заявление с просьбой зачесть уплаченный налог.На следующий день бухгалтер организации обратилась в ИФНС с просьбой подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет НДФЛ. 21 января организацией было получено уведомление на уменьшение налога с отраженной в нем суммой фиксированных платежей – 12 600 руб.

Зарплата Самойленко В.В. за январь – 30 000 руб. Ставка НДФЛ для иностранного работника с патентом – 13% (абз. 3 п. 3 ст. 224 НК РФ).Сумма налога составила 3900 руб. (30 000 руб. х 13%). Учитывая, что исчисленная сумма НДФЛ за месяц меньше суммы уплаченного фиксированного авансового платежа на 300 руб.

(3900 – 4200), на руки сотрудник получит всю сумму, которая ему была начислена (30 000 руб.). Оставшаяся сумма авансовых платежей будет учтена при расчете НДФЛ в последующие месяцы.Если по итогам года сумма НДФЛ с доходов иностранного работника все же получится меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть если сумма исчисленного налога за налоговый период 2016 г. составит 46 800 руб. (3900 руб. х 12 мес.), а сумма уплаченных налогоплательщиком фиксированных авансовых платежей за этот же период составит 50 400 руб. (4200 руб. х 12 мес.), то полученная разница 3600 руб. (50 400 – 46 800) иностранному работнику не возвращается (п. 7 ст. 227.1 НК РФ; письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Вариант 2. Сумма НДФЛ больше уплаченных иностранным работником фиксированных платежей.Предположим, что за январь зарплата Самойленко В.В. составила 45 000 руб.

https://www.youtube.com/watch?v=ytpressru

Сумма НДФЛ – 5850 руб. (45 000 руб. х 13%).

В этом случае на руки иностранцу будет выдано 43 350 руб. (45 000 – (5850 – 4200)).

ДЕБЕТ 20 КРЕДИТ 70- 45 000 руб. – начислена зарплата за январь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет “Расчеты по НДФЛ”- 1650 руб. (5850 – 4200) – удержан НДФЛ в момент выплаты дохода физическому лицу;

ДЕБЕТ 68 субсчет “Расчеты по НДФЛ” КРЕДИТ 51- 1650 руб. – сумма НДФЛ перечислена в бюджет;

ДЕБЕТ 70 КРЕДИТ 50 (51)- 43 350 руб. – перечислена зарплата работнику.

Расчет суммы НДФЛ, подлежащего уплате в бюджет, можно отразить в бухгалтерской справке (см. образец ниже).

Бухгалтерская справка

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2018–2019 годов

Пример 1

Организация перечисляет авансовый платеж по налогу на имущество за 3-й квартал 2018 года, следовательно, в поле 107 будет указано: КВ.03.2018.

Пример 2

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2018 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2018.

Пример 3

Организация оплачивает ежемесячный платеж по НДФЛ за сентябрь 2018 года; значение поля 107 — МС.09.2018.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.09.2018; значение поля 107 — 26.09.2018.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Уведомление на уменьшение НДФЛ на сумму фиксированных авансовых платежей

Заявление на получение уведомления направляется в налоговый орган по месту нахождения организации. Представить его можно как на бумажном носителе, так и в электронной форме (через личный кабинет налогоплательщика или по ТКС). Форма и формат заявления утверждены ФНС России (приказы ФНС России от 13.11.2015 № ММВ-7-11/512@, от 08.12.2015 № ММВ-7-6/566@).

На рассмотрение заявления налоговому органу отведено 10 рабочих дней со дня его получения, Уведомление выдается в отношении каждого физлица. В совершении данного действия откажут, если (п. 6 ст. 227.1 НК РФ):

- в налоговом органе нет информации о заключении трудового или гражданско-правового договора и о выдаче плательщику патента;

- уведомление уже выдавалось применительно к соответствующему налоговому периоду в отношении указанного лица.

Получив уведомление, налоговый агент сможет учесть суммы уплаченных мигрантом фиксированных авансовых платежей при исчислении НДФЛ с его доходов за весь период действия патента (письмо ФНС России от 23.09.2015 № БС-4-11/16682@). При получении отказа уменьшение невозможно.

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

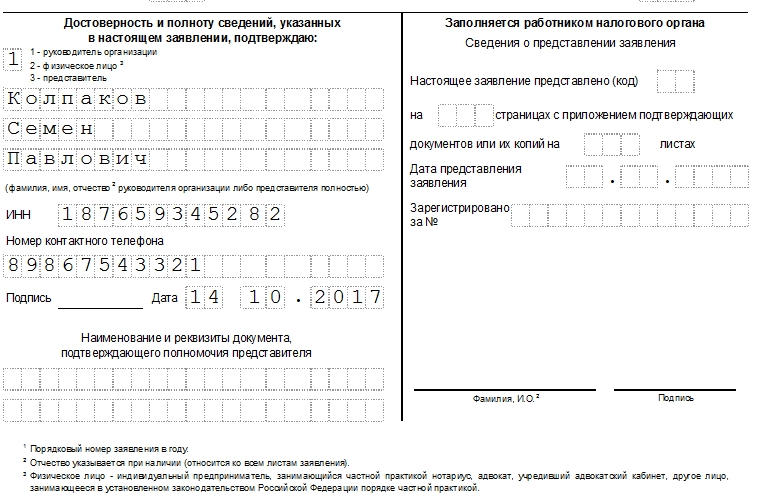

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

В России большинство иностранных граждан трудятся по патенту, а работодатели платят соответствующие налоги. Но мало кто из работников знает, что при этом соблюдается двойное налогообложение, так как учитываются авансовые платежи по патенту.

Введение в тему

Если говорить об оформлении, то оформить на иностранного гражданина патент несложно. Многим работодателям выгодно, чтобы на них работали зарубежные специалисты. Процедура такого трудоустройства выглядит достаточно просто – иностранец оформляет трудовой патент и находит соответствующую вакансию.

Оформление патента – это обязанность тех зарубежных специалистов, которые желают осуществлять трудовую деятельность официально. При этом учитывается, что документ нужно получать тем, кто приехал без визы и из страны, не входящей в Таможенный союз. К примеру, гражданину Казахстана оформлять патент не нужно, а вот гражданин Украины обязан это сделать.

Разрешение на работу действует только на определенной территории, которая обозначена в самом документе. Поэтому с патентом на работу в Москве нельзя уехать трудится в Мурманск. И даже в область переехать не получится, если в патенте местом работы указан лишь определенный город.

Срок действия патента не может превышать 1 календарный год. Поэтому ежегодно его нужно переоформлять. Для того чтобы продлить патент, необходимо вносить авансовые платежи. Просрочка платежа хотя б на один день может привести к аннулированию документа. А без него человек не может не только осуществлять трудовую деятельность, но и находиться на территории страны.

Получить этот документ можно только у работников миграционной службы (ГУВМ МВД). Там же осуществляется его переоформление, когда истечет срок действия. Можно обратиться к посредникам, так как таких фирм не мало. Но среди них много мошенников, которые подделывают подобные документы. Поэтому лучше лично обращаться в миграционную службу.

После оформления патента иностранец может искать работу. На это дается только два месяца, не более. Если за этот период нерезидент не трудоустроится, разрешение на работу будет аннулировано.

Также стороны (иностранец и наниматель) заключают трудовой контракт. По своему содержанию этот документ ничем не отличается от стандартного трудового договора. По правилам налогообложения такой сотрудник также обязан платить налоги. Поэтому с работающего на основании патента иностранца взимается ряд налогов.

Как только будет заключен трудовой договор, иностранный специалист обязан уведомить об этом миграционную службу. Для этого сотрудникам ГУВМ МВД отправляется копия контракта. Наниматель со своей стороны также обязан уведомить о приеме на работу нерезидента налоговую службу.

Удерживать с иностранца разрешено сборы на социальное и медицинское страхование. С зарплаты иностранцев помимо платы за патент также высчитывают налог на доходы работающих иностранных граждан.

Получается, что иностранец помимо подоходного налога платит взносы за право трудиться по патенту. Такое двойное налогообложение, взимаемое с иностранца, дает право уменьшить сумму налога.

Важно: ставка налога на доходы физ. лиц для нерезидента с разрешением составляет 13%.

Порядок возмещения НДФЛ иностранному работнику по патенту в 2019 году

Если говорить о том, как вернуть НДФЛ иностранцу, работающему по патенту, то процедура достаточно простая. Сделать возврат несложно, но нужно соблюдать правила. Во-первых, взносы по патенту выплачиваются авансом, но не более чем на 12 месяцев вперед. Во-вторых, уменьшение суммы возможно только на сумму платежа по патенту.

Что касается других налоговых льгот, то иностранец не вправе на них рассчитывать. При наличии патента можно рассчитывать на НДФЛ размером не более 13%, который уплачивают только российские граждане. Все остальные доходы облагаются стандартным для нерезидентов налогом. Другие вычеты не предусмотрены.

Возврат НДФЛ иностранцам осуществляется на основании соответствующего заявления работника или его личного обращения к сотруднику ФНС после окончания очередного налогового периода. Помимо заявления потребуются дополнительные документы – декларация 3-НДФЛ для иностранцев по патенту и справка 2-НДФЛ.

Получить возврат при уплате налога иностранце может только у одного работодателя. Если он трудится в нескольких компаниях, то только основной работодатель имеет право на предоставление вычета. Остальным руководителям необходимо предоставить документы, подтверждающие использование льготы.

Для того чтобы вернуть уплаченные деньги с заработной платы через работодателя, необходимо:

- Подготовить все документы.

- Написать заявление.

- Обратиться к руководителю с просьбой отправить запрос в налоговую службу.

- Получить уведомление из налоговой.

- Оформить возврат.

Для того чтобы не было проблем с возвратом НДФЛ, все авансовые платежи за патент необходимо уплачивать в той же налоговой службе, где иностранец состоит на учете. Еще одно важное условие для осуществления процедуры – наличие официального трудового контракта с работодателем. Если у нанимателя трудится несколько мигрантов, то оформить возврат для всех сразу не получится.

Обращение в налоговую службу для возврата налога по закону не запрещено, но многие иностранные работники вынуждены при этом тратить огромное количество времени на подготовку документов. Личная подача документов оправдана, если работодатель по каким-то причинам отказывается обращаться в ФНС самостоятельно. Для получения дополнительной информации необходимо обращаться к опытному юристу.

Если временно пребывающие иностранцы с соответствующим статусом обращаются для возврата НДФЛ к руководителю, то обязан:

- принять заявление на вычет НДФЛ;

- взять у сотрудника все квитанции по оплате авансовых платежей;

- обратиться к работникам ФНС;

- получить соответствующее уведомление (срок на это – 10 дней).

Авансовые платежи за патент платит исключительно иностранцы. Перекладывать эту обязанность на работодателя запрещено.

В случае, когда уменьшением суммы налога занимается работодатель, от сотрудника требуется только заявление. Остальные бумаги обязана подготовить бухгалтерия. Если сотрудник хочет лично обратиться в ФНС, пакет документов остается неизменным. Сотрудники бухгалтерии предприятия со своей стороны не имеют права отказать в предоставлении этих бумаг.

Если необходимо обращаться в налоговые органы для возврата НДФЛ, то понадобится:

- заявление (оформляется согласно установленной форме);

- справка о заработной плате (составляется по форме 2-НДФЛ);

- декларация 3-НДФЛ.

Бухгалтер предприятия учитывает все возвраты с помощью специального бланка отчетности по уплате НДФЛ. В форме 6-НДФЛ иностранцы на патенте отражаются в 1 разделе. Если было проведено уменьшение налога, то это указывается в поле 050.

Что касается остальных документов, то справка о заработной плате также подготавливается бухгалтером. Работники, которые осуществляют трудовую деятельность по патенту, отмечаются в документе с помощью специального кода. Кроме того, справка 2-НДФЛ для иностранного сотрудника отражает авансовые платежи за патент.

Важно: содержит документ и реквизиты уведомления из налоговой службы.

Что касается размера НДФЛ, который уплачивается по патенту, то он составляет 13% от заработка. Остальные доходы иностранца облагаются налогами в размере 30%. Уменьшение НДФЛ на определенную сумму осуществляется с учетом авансовых платежей в счет уплаты средств за патент.

Другими словами, с налога иностранному гражданину могут вернуть не больше, чем он платит за разрешение. Для того чтобы осуществить перерасчет, следует учитывать, что в каждом регионе установлена своя плата.

Заявление на возврат НДФЛ иностранного работника

Иностранным гражданам для уменьшения суммы НДФЛ необходимо оформить соответствующее заявление. Его можно составить в произвольной форме, указав:

- ФИО работодателя.

- Свои личные данные.

- Просьбу о предоставлении возврата средств, уплаченных как налог на доходы физ. лиц.

- Сумму авансовых платежей, перечисленных за патент.

- Дата, подпись.

К заявлению прилагаются квитанции, подтверждающие указанные платежи. На основании этого заявления бухгалтер обязан оформить заявление для налоговой службы. Его форма установлена законодательством, а образец документа является приложением к письму ФНС от 19 февраля 2015 г. № БС-4-11/2622.

Важно: если иностранец лично подает документы в налоговую инспекцию для возврата средств, то при оформлении заявления он должен учитывать установленную форму.

Налог с иностранных граждан в России, работающих по соответствующему разрешению, взимается согласно налоговому законодательству. При этом нельзя уменьшить сумму заранее, а можно только осуществить возврат. Оформление уведомления из ФНС осуществляется только один раз в год. К примеру, если разрешение иностранца действует с 2019 года, а срок действия истекает в 2019 году, то новое уведомление следует оформлять не позднее января.

Для иностранных граждан в 2019 году при таких обстоятельствах действуют те же правила, что и ранее. Для уменьшения суммы НДФЛ нужно подготовить стандартный пакет документ и обратиться к работодателю или лично к сотрудникам ФНС. Если документы подает начальник организации, то обязан оформлять возврат для каждого иностранного сотрудника по отдельности.

После получения заявления работниками ФНС осуществляется проверка, которая может занять определенное количество времени. Несмотря на то, что уведомление должно быть готово через 10 дней, на практике это срок может быть увеличен. К проверке обязательно привлекается миграционная служба.

Это необходимо для того, чтобы выяснить, когда иностранец пересек границу, получил разрешение для осуществления трудовой деятельности и т. д. Еще один важный момент – уменьшение суммы НДФЛ возможно только у одного работодателя. Поэтому в случае нескольких мест трудоустройства налоговые органы проверяют, не поступали ли от работника другие подобные заявления. Если это не единственное обращение, то заявителю будет отказано.

Сумма НДФЛ может быть уменьшена только с учетом той суммы, которую нерезидент платит за патент. К примеру, в случае, если зарплата иностранца составляет 30 тыс. рублей, а стоимость патента будет равна 3 тыс. 500 рублей, размер НДФЛ составит 3, 900 рублей. 3 900-3 500=400 рублей. Именно столько денег иностранный специалист обязан перечислять как налог на доходы физических лиц.

При наступлении нового налогового периода работодатель обязан обратиться к сотрудникам налоговой службы для повторного получения права на уменьшение суммы взносов по уплате НДФЛ. Процедура осуществляется аналогично, но только после того, как нерезидент переоформит свое разрешение для работы.

Налоги с иностранцев 2019 году остаются неизменными. В первую очередь это касается налога на доходы физ. лиц. Зарубежные специалисты с патентом обязаны платить те же 13%, что и российские. Но у них есть преимущество – они имеют право уменьшить эту сумму, так как вносят соответствующие авансовые платежи. Эту процедуру можно осуществить как самостоятельно, так и через нанимателя. Нужно лишь обратиться в налоговую службу с соответствующими документами.

Порядок возмещения НДФЛ по иностранцам на патенте

Работодатели имеют право трудоустраивать безвизовых иностранцев при наличии у них патента.

В каком порядке нужно возмещать НДФЛ по иностранцам на патенте?

Какие должны быть соблюдены условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту?

Безвизовым иностранным гражданам предоставлено право на осуществление трудовой деятельности по найму на территории РФ. Как правило, иностранцы самостоятельно перечисляют фиксированные авансовые платежи по НДФЛ, а работодатель как налоговый агент удерживает и перечисляет НДФЛ с их заработной платы.

Юридическая консультация

Авансовый платеж перечислить за иностранца могут любые компании, ИП или граждане (абз.4 п.1 ст.45 НК РФ). В этом случае у иностранца возникает облагаемый НДФЛ доход в размере авансовых платежей по патенту, которые за него оплатило третье лицо, за исключением случая, когда оплата за иностранца произведена физическим лицом (Письма Минфина РФ от 20.03.2019 г. №03-04-07/18414 и ФНС РФ от 02.11.2018 г. №БС-4-11/21422). Налоговый агент обязан удержать налог из любых причитающихся сотруднику выплат и перечислить их в бюджет (п.1, 2, 4, 6 ст.226 НК РФ).

Важно! Порядок исчисления и уплаты НДФЛ от осуществления трудовой деятельности по найму в РФ на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 г. №115-ФЗ «О правовом положении иностранных граждан в РФ» (далее по тексту – Закон №115-ФЗ), установлен ст.227.1 НК РФ.

Увеличение фиксированных авансовых платежей по НДФЛ в 2020 году

Фиксированные авансовые платежи по НДФЛ за иностранцев, которые работают по патенту, в 2020 году запланировано увеличить на новый коэффициент-дефлятор — 1,813 (утвержден приказом Минэкономразвития РФ от 21.10.2019 г. №684 (против 1,729 — в 2019 году)).

Фиксированный платеж ежегодно индексируют на региональный коэффициент, который устанавливается в каждом субъекте РФ на календарный год.

Например, Правительством г. Москвы установлен региональный коэффициент, отражающий региональные особенности рынка труда на территории г. Москвы на 2020 г. — 2,4591 (в 2019 году – 2,4099 — Закон г. Москвы от 20.11.2019 г. №29 «Об установлении коэффициента, отражающего региональные особенности рынка труда на территории города Москвы»).

Фиксированный авансовый платеж по НДФЛ для получения патента на работу в г. Москве будет рассчитываться в следующем порядке:

1 200 руб. x 2,4591 x 1,813* = 5 350 рублей.

*Примечание.

На момент написания статьи известно, что Минэкономразвития РФ подготовило проект приказа о внесении изменений, согласно которому коэффициент дефлятор будет уменьшен с 1,813 до 1,810. В том случае если приказ пройдет регистрацию в Минюсте РФ в установленном порядке, все установленные к этому времени размеры фиксированных авансовых платежей по патенту на 2020 год изменятся.

Важно! Если патент выдан в 2019 году, но его срок заканчивается в 2020 году, то пересчитывать НДФЛ с учетом коэффициента-дефлятора на 2020 год не нужно. Данный вывод подтверждается разъяснениями контролирующих органов (Письма ФНС РФ от 27.01.2016 г. №БС-4-11/1052, Минфина РФ от 19.03.2018 г. №03-04-07/17158).

Условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает налоговый агент – его работодатель по ставке составляет 13 процентов независимо от того, является ли иностранец резидентом или нет (абз.3 п.3 ст.224 НК РФ).

Сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей за период действия патента (п.6 ст.227.1 НК РФ, письма ФНС РФ от 20.06.2019 г. №БС-4-11/11881@, Минфина РФ от 20.03.2019 г. №03-04-07/18414 (доведено до сведения налоговых инспекций письмом ФНС РФ от 11.04.2019 г. №БС-4-11/6803)).

Работа по патенту: какие налоги нужно платить гражданину СНГ?

Для того чтобы уменьшить сумму НДФЛ на фиксированные платежи по нему у работодателя должны быть на руках следующие документы:

-уведомление от налоговой инспекции;

-заявление от иностранца;

-документы, подтверждающие оплату «патентного» НДФЛ (п.6 ст.227.1 НК РФ, письма ФНС РФ от 14.03.2016 г. №БС-4-11/4184@, от 23.09.2015 г. №БС-4-11/16682@).

Важно! Уведомление налоговиками должно выдаваться на каждый налоговый период (п.6 ст.227.1 НК РФ). Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

При положительном решении уведомление выдается налоговиками в течение 10 рабочих дней.

Налоговая инспекция вправе отказать в выдаче уведомления, если:

-иностранцу уже выдавалось в этом же налоговом периоде уведомление;

-в базе данных инспекции отсутствует информация о заключении трудового или гражданско-правового договора с этим иностранцем и выдаче ему патента.

При отказе в выдаче уведомления работодатель не вправе уменьшать сумму НДФЛ на перечисленные фиксированные авансовые платежи (п.2 ст.226, ст.227.1 НК РФ, письмо ФНС РФ от 07.09.2018 г. №БС-4-11/17454).

Порядок возмещения суммы НДФЛ по патенту

При расчете НДФЛ возможно два варианта:

I вариант.

Платеж по патенту < суммы НДФЛ, исчисленной с заработной платы.

ПРИМЕР №1.

Иностранец трудоустроился в компанию в январе 2020 г. и в этом же месяце было получено уведомление на уменьшение НДФЛ.

Сумма оплаченного патента за 3 месяца составила 5 350 рублей х 3 = 16 050 руб.

Заработная плата иностранца за январь 2020 г. составила 60 000 руб. Ставка НДФЛ – 13% (п.3 ст.224 НК РФ).

Сумма НДФЛ за январь 2020 г. составила:

60 000 руб. х 13% = 7 800 руб.

Сумма исчисленного НДФЛ меньше уплаченного фиксированного авансового платежа за месяц:

16 050 руб. – 7 800 руб. = 8 250 руб.

Таким образом, работник за январь 2020 г. «на руки» получит 60 000 руб.

Оставшаяся сумма авансовых платежей не «сгорит», а будет учтена при расчете НДФЛ в последующие месяцы.

За январь — март 2020 г. сумма начисленного НДФЛ составит:

60 000 руб. х 3 мес. х 13% = 24 750 руб.

С учетом зачета фиксированного платежа сумма НДФЛ за 3 месяца работы составит:

24 750 руб. – 16 050 руб. = 8 700 руб.