Содержание

- Когда платить

- Как заполнять платежное поручение по налогам

- Образец платежного поручения НДФЛ в 2019 году

- Платежное поручение на уплату НДФЛ с отпускных: образец на 2019 год

- Когда выплачивают отпускные

- НДФЛ с отпускных в 2019 году: когда перечислять

- Платежка по НДФЛ с отпускных

- Правила заполнения платежного поручения при уплате НДФЛ с отпускных в 2019 году — скачать образец

- Сроки оформления по уплате подоходного налога

- Полезное видео

- Выводы

- Выплата отпускных: назначение платежа в платежном поручении

- Платежное поручение на уплату ндфл с отпускных: образец на 2018 год

- Назначение платежа на отпускные

- Образец платежного поручения при перечислении отпускных

- К сожалению, эта страница не найдена.

- Код в платежном поручении при оплате отпускных

- Перечисление отпускных назначение платежа в пп 2018

- Назначение платежа при выплате НДФЛ с отпускных: сроки перечисления налога и правила оформления платежного поручения

- Сроки перечисления подоходного налога

- Правила оформления платежного поручения

- Назначение платежа

- Образец заполнения платежного поручения в 2019 году

- Платежное поручение по НДФЛ в 2019 году: образец

- НДФЛ с отпускных в 2019 году: когда платить

- Выплата отпускных в 2019 году: новые правила

- Как заполнить платежку по НДФЛ

- Пример перечисления отпускных и больничного платежным поручением

- Платежное поручение перечисление отпускные образец

- Онлайн журнал для бухгалтера

- Платежное поручение на отпуск

- Новые правила заполнения платежных поручений по ндфл в 2017 году

- Образец заполнения платежного поручения на выплату отпускных

- Заполнение платежного поручения по НДФЛ

- НДФЛ с отпускных и больничных: справочник для бухгалтера

- Как заполнить поле 107 в платежке по НДФЛ с отпускных

- НДФЛ с отпускных: в какой срок перечисляется и как отразить в декларации?

- Образец платежного поручения по НДФЛ в 2019 году

- Как заполнять платежку на НДФЛ в 2019 году?

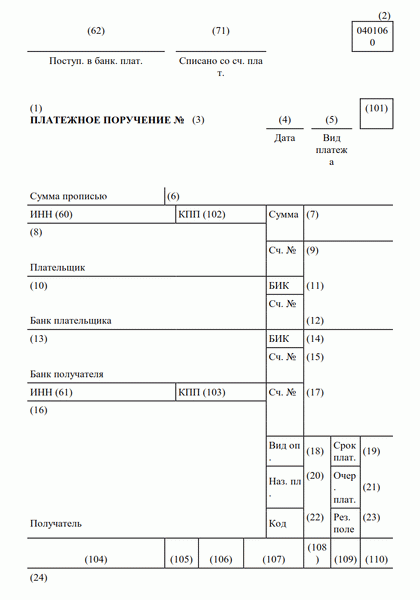

- Поля платежного поручения

- КБК для платежного поручения по НДФЛ на 2019 год

- Образец платежного поручения по НДФЛ 2019 с зарплаты сотрудников

- Платежка по НДФЛ с отпускных и больничных в 2019 году (образец заполнения)

- Платежное поручения по перечислению НДФЛ за уволенных работников

- Платежка на пени по НДФЛ 2019 (образец)

- Образец платежки по НДФЛ 2019 для ИП

- Что это такое

- Как заполняются поля

- Рекомендации по правильному заполнению

- Как происходит заполнение платежного поручения по НДФЛ в поле 107

- Как заполнить платежное поручение по ндфл в 2019 году

- Назначение платежа при выплате ндфл с отпускных

- Платежное поручение на уплату ндфл с отпускных образец на 2019 – 2020 год

- Можно ли одной платежкой перечислить НДФЛ с отпускных и зарплаты

- Ндфл в сентябре с больничных, отпускных проводят одной платежкой

- Когда платить НДФЛ с отпускных?

- Перечисление зарплаты на карту работника

>Назначение платежа при перечислении НДФЛ с отпускных

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В поле 101 должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» укажите «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции. В других графах указывается ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — поле 104.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2019 года нужно указать «МС.10.2018».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2019 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2019.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

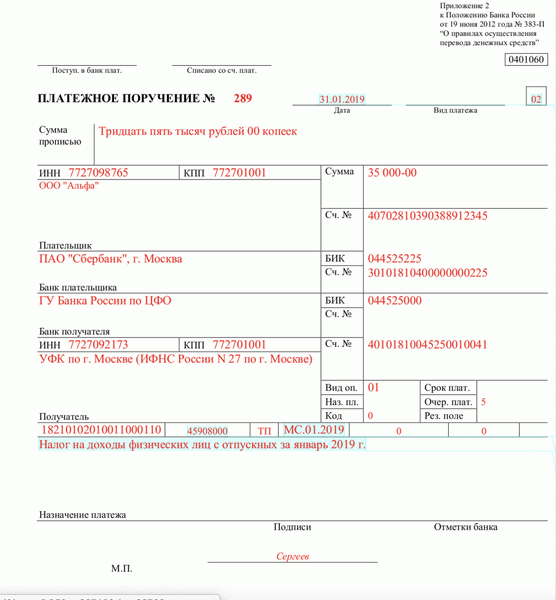

Платежное поручение на уплату НДФЛ с отпускных: образец на 2019 год

Как выглядит образец платежного поручения на уплату НДФЛ с отпускных в 2019 году? В какие сроки вообще нужно платить НДФЛ с отпускных в 2019 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «отпускной» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с отпускных.

Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

НДФЛ с отпускных в 2019 году: когда перечислять

НДФЛ удерживается со всей суммы отпускных. При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2019 года. Отпускные ему были выплачены 19 января. В этом случае доход считайте полученным на дату выдачи отпускных – 19 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2019 года (п. 6 ст. 226 НК РФ).

Платежка по НДФЛ с отпускных

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2019 года, то указывается МС.11.2019. Если в декабре, то — МС.12.2019. Образец заполнения платежки по НДФЛ в 2019 году представлен далее.

Вот образец платежного поручения на уплату НДФЛ с отпускных в 2019 году:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Правила заполнения платежного поручения при уплате НДФЛ с отпускных в 2019 году — скачать образец

Согласно законодательству, в 2019 году изменился порядок заполнения платежного поручения. Произошли изменения в уплате отпускных и сроках перечисления НДФЛ с этого вида дохода.

Ниже рассмотрено, как нужно заполнять каждое поле платежки, а также представлен заполненный образец поручения.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2019 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики.

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –»13″.

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2019 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2019 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Образец платежки

Ниже представлен пример заполнения платежного поручения при перечислении подоходного налога с отпускных:

Полезное видео

О налогообложении отпускных и сроках уплаты НДФЛ и страховых взносов смотрите в видео:

Выводы

Для перечисления НДФЛ с отпускных нужно заполнять отдельный бланк платежки. При этом крайним сроком заполнения является последний день месяца, в котором производится начисление суммы.

Налог с отпускных, назначенных в определенном месяце по всем сотрудникам, можно уплатить одним поручением.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

«

Следующая НДФЛКомпенсация за неиспользованный отпуск: облагается НДФЛ или нет при увольнении Отличная статья 0 Помогла статья? Оцените её

Выплата отпускных: назначение платежа в платежном поручении

Как заполнить платежку по ндфл СОДЕРЖАНИЕ:

- Сроки оформления по уплате подоходного налога

- Как заполняется?

- Какое назначение платежа указать при перечислении?

- Образец платежки

- Полезное видео

- Выводы

Сроки оформления по уплате подоходного налога Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца. Платежное поручение на отпуск Внимание Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0».

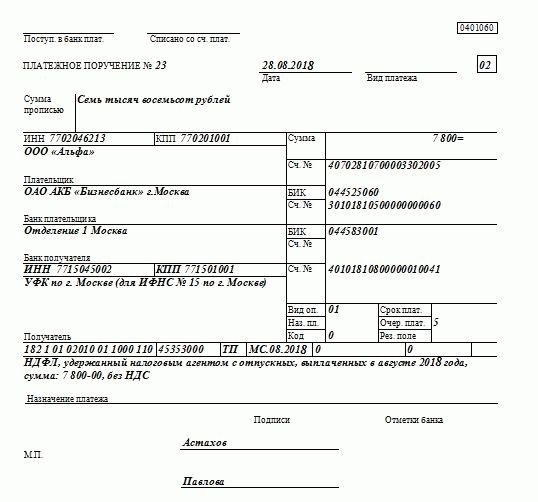

Платежное поручение на уплату ндфл с отпускных: образец на 2018 год

А третьи вовсе советуют ставить в поле 107 год, за который перечисляется налог. Так как налоговый период по НДФЛ, как мы уже отметили, календарный год. Например, ГД.00.2016. Какой способ заполнения поля 107 платежки выберет компания, не важно.

Главное, чтобы вовремя был удержан и перечислен налог в бюджет. Иначе компании могут быть начислены пени и штраф. Мнение эксперта по заполнению поля 107 платежного поручения по НДФЛ смотрите ниже. Олег Бубнов, советник государственной гражданской службы РФ 2-го класса.

С начала 2016 года действуют новые сроки уплаты НДФЛ. Налог с больничных и отпускных следует перечислять до конца месяца, в котором выплачен доход. А по зарплате – не позднее следующего дня, установленного для выплаты заработка (п.

6 ст. 226 НК РФ). Следовательно, в зависимости от сроков уплаты НДФЛ, нужно составить несколько платежек.

Назначение платежа на отпускные

Заработок и премия выданы одновременно

- Премия и зарплата за апрель выплачены в мае.Премия признается доходом в день выплаты, т. е. в мае, а заработок — в последний день апреля. Поля 107 платежек по налогу с премии и заработка будут такими: «МС.05.2017» и «МС.04.2017» соответственно.

- Налог с этих выплат объединять в один платеж не нужно, они раздельно отражаются и в отчете 6-НДФЛ.

- Премии за квартал признаются доходом в день выдачи, по налогу с них также формируют отдельные поручения.

Скачать бланк формы 6-НДФЛ Оплата подрядных работ Подрядчик получил в мае вознаграждение за работы, произведенные в апреле.

Образец платежного поручения при перечислении отпускных

Здесь можно написать конкретную дату. Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2018 года, тогда в платежном бланке пишется «МС.03.2018». В гр. 108 бланка платежного поручения, как правило, всегда ставится «0».

Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа. В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию.

Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

К сожалению, эта страница не найдена.

Это быстро и бесплатно! СОДЕРЖАНИЕ:

- Сроки оформления по уплате подоходного налога

- Как заполняется?

- Какое назначение платежа указать при перечислении?

- Образец платежки

- Полезное видео

- Выводы

Сроки оформления по уплате подоходного налога Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца. Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Код в платежном поручении при оплате отпускных

Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные. НДФЛ с отпускных в 2018 году: когда перечислять НДФЛ удерживается со всей суммы отпускных.

При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2018 года. Отпускные ему были выплачены 19 января. В этом случае доход считайте полученным на дату выдачи отпускных – 19 января.

В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2018 года (п. 6 ст. 226 НК РФ).

Какое назначение платежа указать при перечислении? Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за 2018 года». В месте пропуска указывается наименование месяца в котором производится начисление.

Образец платежки Ниже представлен пример заполнения платежного поручения при перечислении подоходного налога с отпускных: Полезное видео О налогообложении отпускных и сроках уплаты НДФЛ и страховых взносов смотрите в видео: Выводы Для перечисления НДФЛ с отпускных нужно заполнять отдельный бланк платежки. При этом крайним сроком заполнения является последний день месяца, в котором производится начисление суммы. Налог с отпускных, назначенных в определенном месяце по всем сотрудникам, можно уплатить одним поручением.

Перечисление отпускных назначение платежа в пп 2018

Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации. Вы можете оставить комментарий к данной теме после регистрации. Платежное поручение на отпуск А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат? Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

- Платежное поручение на уплату ндфл с отпускных: образец на 2018 год

- Образец платежки на ндфл с отпускных в 2017 году

- Пример перечисления отпускных и больничного платежным поручением

- Образец заполнения платежного поручения в 2018 году

- Ндфл с отпускных платежное поручение образец

- Платежное поручение на отпуск

- Платежное поручение по ндфл в 2018 году. образец

- Образец платежного поручения при перечислении отпускных

Платежное поручение на уплату ндфл с отпускных: образец на 2018 год Укажите точные реквизиты счетов и договора в назначении. Поля 104–110 и 101 и 22 не заполняйте. Обязательно укажите НДС, а если он отсутствует, пропишите «Без НДС».

- Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа).

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

- Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0. Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте. Новые правила заполнения платежных поручений по ндфл в 2017 году Даже если отпуск «перейдет» на октябрь.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0». Периодичность уплаты подоходного налога указывается в платежке в гр.

Назначение платежа при выплате НДФЛ с отпускных: сроки перечисления налога и правила оформления платежного поручения

Согласно Налоговому законодательству, пособие по отпускным облагается налогом наравне с прочими доходами физических лиц. Из отпускных высчитывается НДФЛ, который направляется в органы ИФНС в срок, установленный законом. Когда и как необходимо направить платежное поручение в налоговый орган?

Сроки перечисления подоходного налога

До 2016 года вопрос передачи удержанного сбора в налоговый орган не был должным образом урегулирован, в связи с чем возникали споры относительно применения положений налогового законодательства.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

В частности, противоречие возникало при трактовке п. 1 и п.2 ст. 223 НК РФ, где датой получения дохода считается день перечисления денежных средств на счет налогоплательщика или следующий за ним (п. 1). Однако в отношении выплат, приравненных к вознаграждению за труд, действует положение п. 2, которое гласит, что сроком получения выплаты необходимо считать последний день календарного месяца. Закон приравнивает отпускные к вознаграждению за оплату труда.

Однако разночтения не позволяли определить точную дату, на основании которых устанавливается максимальный срок перечисления удержанного налога в ФНС (ст. 226 п.6 НК РФ).

Следовательно, если сотруднику предоставлен отдых с 1 ноября, то при условии наличия в месяце 31 дня, пособие должно быть переведено на его счет 28 октября, а удержанный НДФЛ в ФНС — до 31 октября.

Правила оформления платежного поручения

- номер платежного поручения в текущем налоговом периоде;

- дата оформления поручения;

- вид платежа, способ оплаты: почтой, электронной системой и т. д.;

- поле 101 — одно из 26 значений, установленных Приказом. Так как плательщик здесь является налоговым агентом, необходимо проставить номер “02”;

- сумма прописью.

- ИНН юридического лица или индивидуального предпринимателя, отраженные в документах регистрационного учета;

- КПП — уникальный девятизначный номер, отраженный в свидетельстве о постановке на учет в налоговом органе;

- полное наименование организации, юридического лица или индивидуального предпринимателя, а также адрес организации или местопребывания;

- номер счета, присвоенный банком в момент регистрации (20 знаков);

Реквизиты банка плательщика:

- полное или сокращенное наименование банка, а также его местоположение. Например, Акционерный дом “Банк Платежка” ОАО, г. Саратов;

- банковский идентификационный код (БИК), который присваивается каждому банку для идентификации в расчетах. Номер можно найти в специальном справочнике БИК банков;

- номер корреспондентского счета финансового учреждения (20 знаков).

- полное или сокращенное наименование финансового учреждения-получателя, а также его местоположение;

- БИК банка-получателя;

- уникальный двадцатизначный номер корреспондентского счета финансового учреждения.

- подразделение ИФНС, а также его местоположение;

- ИНН подразделения ИФНС;

- КПП подразделения ИФНС;

- номер счета в банке получателя (20 знаков).

- вид операции — двузначный код, обозначающий назначение операции по счету. Для платежных поручений всегда ставится 01;

- назначение платежа не указывается, если иное не предусмотрено банком;

- очередность платежа, установленная в 345-ФЗ. Устанавливается значение 5;

- код — уникальный код начислений в соответствии с Приказом Минфина. Обычно ставится 0;

После указания назначения платежа проставляется печать и подпись плательщика. В документе недопустимо оставлять незаполненные поля. Если таковые есть, необходимо проставить значение “0”.

Основные правила по заполнению формы отражены в письме ФНС № БС-4-11/13984@. Согласно этому письму, в поле “107” необходимо указывать месяц, в котором начислены отпускные, с указанием только месяца и года, без числа.

Назначение платежа

В назначении платежа внизу документа следует указать основание для поручения и месяц, в котором были рассчитаны и начислены отпускные. Например, “Налог на доход физических лиц с отпускных за июль 2018 года”. Этой информации будет достаточно.

Таким образом, при оформлении поручения необходимо руководствоваться разъяснениями ФНС, данными в письме №БС-4-11/13984@. Отдельные аспекты отражены в Приказе Минфина №107н, а также в Положении Банка России №383-П. Платеж необходимо перевести не позднее даты окончания месяца, в котором произведены начисления.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Образец заполнения платежного поручения в 2019 году

22 Код Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления. Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0» 24 Назначение платежа Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо.

Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов 60,61 ИНН Пропишите в этих полях ИНН плательщика (60) и получателя (61) 102,103 КПП Укажите КПП организации плательщика (102) и получателя (103) Блок полей 104–110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды 101 Статус плательщика Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов).

даны в приложении № 5 к

Платежное поручение по НДФЛ в 2019 году: образец

Следует пояснить, почему статус плательщика у ИП может быть разный.

Все просто – когда бизнесмен уплачивает налоги за своих тружеников, он – налоговый агент со статусом 02. Когда он не имеет сотрудников, он не является налоговым агентом.

Москве)». Очередность платежа (поле 21) Здесь все просто, ставим: — 5 – если это стандартный платеж налога; — 3 – если уплата осуществляется по требованию налоговых органов (смотрите выше образец платежного поручения по НДФЛ 2019).

НДФЛ с отпускных в 2019 году: когда платить

Прежде всего, отметим, что право работника на отпуск определено Главой 19 ТК РФ. Статья 116 ТК РФ регулирует порядок оплаты отпусков.

Согласно пункту 1 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. При этом они в главе 23 «Налог на доходы физических лиц» НК РФ именуются налоговыми агентами. Также следует обратить внимание на такой

Выплата отпускных в 2019 году: новые правила

Расчетный период Время, за которое учитывают выплаты сотруднику, называют расчетным периодом.

- особый, который работодатель выбирает по своему усмотрению.

- стандартный, за 12 месяцев, которые предшествуют тому месяцу, в котором работник уходит в отпуск. Зависит от того, в каком месяце у работника начинается отпуск.

Более чем 12 месяцев расчетный период устанавливается в тех случаях, когда у работника в течение года меняется зарплата, или нужно исключить из периода лишние дни. Когда для расчета используют особый расчетный период, отпускные рассчитывают двумя способами: стандартным и особым. Когда платить НДФЛ с отпускных в 2019 году?

Перед тем, как заплатить налог, его сначала надо удержать с доходов сотрудника. Согласно статье 226 НК РФ, удерживать налог необходимо в день, когда работнику выплачиваются деньги.

В пункте 6 статьи 226 НК РФ указан срок перечисления НДФЛ с отпускных.

Как заполнить платежку по НДФЛ

В других графах указывается ИНН, КПП инспекции. Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — .

Если перечисляете налог по требованию ИФНС, то указываете значение «3». В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ.

С 25.04.2019 в платежных поручениях надо указывать 8-значный код ОКТМО.

Пример перечисления отпускных и больничного платежным поручением

Для отпускных и больничных — день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август.

Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Разъяснение по ситуациям Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности: Выплата заработка вместе с отпускными В мае компания выплатила заработок за апрель и отпускные за май одновременно.

Для заработка день выдачи соответствует последнему числу месяца, за который он начислен.

Для отпускных — дата выплаты. Нужно сформировать две платежки по НДФЛ.

В зарплатной в ячейке 107 ставится «МС.04.2018», в отпускной — «МС.05.2018». Из данных видно, за какой период налог перечисляется.

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

Как правильно заполнить платежное поручение по НДФЛ в 2019 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке. Это форма 0401060.

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2019 года, то указывается МС.11.2019. Если в декабре, то — МС.12.2019. Образец заполнения платежки по НДФЛ в 2019 году представлен далее.

Скачать пример платежного поручения по НДФЛ с отпускных в 2019 году.

В 2019 году НДЛФ с отпускных перечисляйте на КБК 182 1 01 02010 01 1000 110. Также см. «Справочник КБК на 2019 год». Этот код применяют ООО и ИП, имеющие работников. Порядок заполнения платежек на уплату НДФЛ с отпускных для них не различается.

Вот образец платежного поручения на уплату НДФЛ с отпускных в 2019 году:

Заработная плата Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату.Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август.

Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. Онлайн журнал для бухгалтера По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016».

Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См.

“

Разъяснение по ситуациям Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности: Выплата заработка вместе с отпускными В мае компания выплатила заработок за апрель и отпускные за май одновременно. Для заработка день выдачи соответствует последнему числу месяца, за который он начислен.Для отпускных — дата выплаты. Нужно сформировать две платежки по НДФЛ. В зарплатной в ячейке 107 ставится «МС.04.2017», в отпускной — «МС.05.2017». Из данных видно, за какой период налог перечисляется.Заработок и больничный выплачены одним днем Эта ситуация аналогична изложенной в п.

1.

Также оформляются два поручения с разными значениями ячеек 107. Ндфл с отпускных платежное поручение образец Датой дохода считается день выплаты.

В каком периоде фактически отдыхает труженик, роли не играет. Поле 107 имеет вид: «МС.04.2017» и подтверждает, что отпускные выплачены в апреле.

Это быстро и бесплатно! СОДЕРЖАНИЕ:

- Сроки оформления по уплате подоходного налога

- Как заполняется?

- Какое назначение платежа указать при перечислении?

- Образец платежки

- Полезное видео

- Выводы

Платежное поручение перечисление отпускные образец

Внимание Правильное заполнение платежного поручения по НДФЛ в поле 107 должно содержать сведения о периоде, за который налог перечислен. Показатель включает краткое наименование периода, его номер и год. Важно Например, МС.02.2017 — перечисление за февраль текущего года. Если организация платит НДФЛ в один день, но заразные периоды, на каждый из них нужна отдельная платежка. Разница в документах будет в суммах и данных полей 107. Налоговики не вправе наказывать плательщиков за ошибки в ячейке 107. Однако специальная программа производит сверку платежей по НДФЛ с формой 6-НДФЛ. Если перечисления не стыкуются с начислениями, пени начисляются автоматически. Ндфл с отпускных и больничных: справочник для бухгалтера Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ).Поясним с примерами и образцами платежек.

- «РТ» — погашение реструктурируемой задолженности;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности но исполнительному документу;

- «ИН» — погашение инвестиционного налогового кредита;

- «ТЛ» — погашение учредителем должника задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах 107 Налоговый период Укажите период, в котором у работника возник облагаемый доход.

Правил, утв. В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги.

Значит ли это, что в платежке нужно поставить 05.08.2016?Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль? НДФЛ с больничных и отпускных НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ). Пример.Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года.

Онлайн журнал для бухгалтера

НДФЛ налогоплательщики перечисляют в бюджет с облагаемых доходов ежемесячно. В платежке ячейка 107 предусмотрена для внесения данных о налоговом периоде, за который налог перечисляется. В нем допускается отражать и конкретную дату уплаты, если она установлена НК РФ.

Платежное поручение на отпуск

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2018 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0. Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

Новые правила заполнения платежных поручений по ндфл в 2017 году

Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Вводная информация

- 2 Новое разъяснение ФНС о поле 107

- 3 Что именно теперь указывать в поле 107

- 4 Наше мнение: опирайтесь на месяц возникновения дохода

- 5 Погашение долгов: поле 107

- 6 Как заполнять поле 107 в неоднозначных ситуациях

- 7 Выводы

Вводная информация Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв.

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО. Поле 106 предназначено для идентификации платежа по его целевой направленности.

Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0. В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги.

Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2018 года нужно указать «МС.10.2018». Подробнее правила изложены в статье о том, как заполнять поля 106 и 107. В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер. В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2018 году Скачать Уплата пеней платежным поручением в 2018 году У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия.

>Платежка на выплату отпускных

Образец заполнения платежного поручения на выплату отпускных

Образец платежки Ниже представлен пример заполнения платежного поручения при перечислении подоходного налога с отпускных: Полезное видео О налогообложении отпускных и сроках уплаты НДФЛ и страховых взносов смотрите в видео: Выводы Для перечисления НДФЛ с отпускных нужно заполнять отдельный бланк платежки. При этом крайним сроком заполнения является последний день месяца, в котором производится начисление суммы.

Важно Также не должно быть незаполненных полей.

Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

Инфо У платежного бланка каждому полю присвоен свой номер. Статус плательщика указывается в 101 поле.

Согласно законодательству, есть три вида статуса и соответственные коды:

- Физическое лицо, код –»13″.

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

Заполнение платежного поручения по НДФЛ

Бесплатная консультация юриста: , > > Для уплаты НДФЛ заполняется типовой бланк платежного поручительства, используемый для выплаты налогов и взносов социального страхования в пользу бюджета. Каждое из полей данного документа отвечает за определенный показатель.

Важно всегда правильно заполнять платежку в противном случае есть вероятность, что налог не поступит по назначению.

В статье приведены образцы заполнения платежного поручения при уплате НДФЛ с отпускных, дивидендов.

Образцы актуальны на 2019 год.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

НДФЛ с отпускных и больничных: справочник для бухгалтера

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет.

Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты. Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2019 года (30.09.2019 — это воскресенье).

А третьи вовсе советуют ставить в поле 107 год, за который перечисляется налог.

Так как налоговый период по НДФЛ, как мы уже отметили, календарный год.

Например, ГД.00.2016. Какой способ заполнения поля 107 платежки выберет компания, не важно. Главное, чтобы вовремя был удержан и перечислен налог в бюджет. Иначе компании могут быть начислены пени и штраф.

Мнение эксперта по заполнению поля 107 платежного поручения по НДФЛ смотрите ниже.

6 ст. 226 НК РФ). Следовательно, в зависимости от сроков уплаты НДФЛ, нужно составить несколько платежек. Это касается и отпусков, переходящих на июнь.

Как заполнить поле 107 в платежке по НДФЛ с отпускных

В платежках по НДФЛ необходимо заполнить поле 107 «Налоговый период».

По НДФЛ период — год. В правилах заполнения платежных поручений сказано, что если по годовому платежу установлено более одного срока уплаты и для каждого срока есть конкретные даты, то надо заполнять именно эти даты (п. 8 Правил, утв. приказом Минфина России от 12.11.13 № 107н).

Удержать и перечислить НДФЛ с отпускных надо при их выплате.

Дата платежа точно известна, поэтому ее и пишут в поручении (п. 1 ст. 223, п. 6 ст. 226 НК РФ). Комментарий «УНП» За ошибки в поле 107 платежного поручения нет никакой ответственности.

НДФЛ с отпускных: в какой срок перечисляется и как отразить в декларации?

Налог на доходы физических лиц — это специальный платеж, который удерживается с тех официальных доходов, которые начисляет сотруднику государственной или коммерческой структуры работодатель.

Согласно норм ст. 223 Налогового кодекса РФ оплачивается с любого дохода официально трудоустроенного человека.

Перечень доходов, являющихся базой для налогообложения, такой:

- отпускные;

- командировочные выплаты;

- .

- премии и надбавки;

- заработная плата;

Согласно ст. 208 НК РФ с дохода, начисленного работнику в качестве отпускных, платится НДФЛ. НДФЛ начисляется в размере 13% и уплачивается в государственный бюджет РФ.

Нюансы уплаты НДФЛ и взносов с отпускных даны в видео ниже: Отметим, что отпускные рассчитываются по следующей методике.

Бухгалтер делает выборку по доходам сотрудника за 12 месяцев до отпуска и вычисляет среднедневной заработок.

Бесплатная консультация юриста: , > > > > >

Согласно законодательству, в 2019 году изменился порядок заполнения платежного поручения. Произошли изменения в уплате и сроках перечисления НДФЛ с этого вида дохода.

Ниже рассмотрено, как нужно заполнять каждое поле платежки, а также представлен заполненный образец поручения. Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Образец платежного поручения по НДФЛ в 2019 году

Внимание! Специально для бухгалтеров и кадровиков мы подготовили справочники и образцы документов, которые помогут оформить трудовые отношения с работниками в соответствии с ТК РФ, правильно произвести выплату вознаграждений и удержать с них НДФЛ и страховые взносы. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Полное руководство по оплате труда в 2019 годуВсе особенности в одном файле. Скачать бесплатноСправочник по срокам выплат работникам в 2019 годуПоможет своевременно рассчитаться с работниками. Скачать бесплатноСправочник по начислению НДФЛ и страховых взносов в 2019 годуПоможет правильно исчислить налоги и взносы и заплатить их в бюджетСправочник по тарифам страховых взносов в 2019 годуВсе тарифы в одном файле. Скачать бесплатноПамятка по выплате социальных пособий в 2019 году

Поможет правильно рассчитаться с работниками по пособиямПолный справочник по изменениям в работе бухгалтера в 2019 годуВсе изменения в одном документе. Скачать бесплатноБланк типового трудового договораСкачать бесплатноОбразец положения об оплате труда 2019Соответствует всем требованиям законодательства. Скачать бесплатно Образец платежки на уплату пени по НДФЛСкачать бесплатно

Платежное поручение НДФЛ в 2019 году, как и ранее, оформляют компании и ИП, которые произвели выплату дохода физическому лицу и приобрели статус налогового агента. Это могут быть, например, доходы персонала в виде заработной платы либо лиц, которым произведены выплаты по договорам ГПХ на выполнение работ и оказание услуг.

Программа БухСофт учитывает этот нюанс. Она автоматически поставит правильный КБК, очередность платежа и код налогового периода. Скачайте образец платежного поручения, который подготовили эксперты программы:

Также есть случай, когда по НДФЛ нужно заплатить пени, проценты или штрафы.

Как заполнять платежку на НДФЛ в 2019 году?

Платежку заполняют в соответствии с требованиями Минфина России и Центрального Банка (положение ЦБ РФ от 19.06.2012 № 383-П; приказ Минфина от 12.11.2013 № 107н от 12 ноября 2013 года). Образец платежки по НДФЛ актуальный в 2019 году, а также ее пустой бланк и перечень реквизитов вы можете найти в Приложениях 1-3 Положения.

Платежку составляют в бумажном или электронном виде. Срок ее действия — 10 календарных дней с даты оформления.

По ссылке читайте про сроки уплаты страховых взносов.

Поля платежного поручения

Для корректного перечисления НДФЛ в бюджет все поля платежки должны быть правильно заполнены. Рассмотрим наиболее сложные из них для заполнения.

В поле 16 “Получатель” дважды укажите название региона и правильный номер налоговой, например: «УФК по г. Серпухову (ИФНС России № 25 по г. Серпухову)».

В 21-е поле “Очередность платежа” поставьте 5 при стандартной уплате и 3 при уплате по требованию налоговиков.

В Поле 22 “УИН” поставьте ноль.

В 24-м поле «Назначение платежа» приведите дополнительную информацию о перечислении налога, например, “НДФЛ за май 2019 года”.

В 61-м поле “ИНН получателя” укажите ИНН налоговой, где зарегистрирована компания или ее обособленное подразделение.

В 101-м поле «Статус плательщика» поставьте “02”, если компания или ИП являются налоговыми агентами. Когда ИП платит НДФЛ со своих доходов, он ставит “09”.

В 103-м поле “КПП получателя” укажите ИНН инспекции, где зарегистрирована компания или налоговой, где зарегистрировано обособленное подразделение.

Поле 104 “КБК” — очень важный реквизит. Значение КБК зависит от статуса налогового агента и плательщика НДФЛ. КБК на 2019 год см. в таблице 1.

В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП. При уплате штрафа укажите АП.

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2019 год, должен указать ГД.00.2019.

В 108-м поле «Номер документа» и 109-м поле «Дата документа» поставьте ноль. Когда платите штраф, укажите в этих полях номер и дату решения, по которому были привлечены к ответственности.

110-е поле “Тип платежа” заполнять не нужно. Это делают налоговые агенты, которые производят физлицам выплаты из бюджета (стипендии студентам, зарплаты бюджетникам и т. д.).

КБК для платежного поручения по НДФЛ на 2019 год

Все КБК для уплаты фирмами и предпринимателями НДФЛ за работников и в иных ситуациях мы собрали в удобной таблице.

Таблица 1. КБК по НДФЛ 2019

Образец платежного поручения по НДФЛ 2019 с зарплаты сотрудников

В общем случае при выплате зарплаты днем, когда фактически был получен доход, является последний день месяца начисления заработной платы. Удержание НДФЛ производится в день ее выплаты. При выплате зарплаты частями нужно платить налог с каждой части.

НДФЛ с аванса в общем случае не удерживают. Однако его нужно удержать при выплате аванса в последний день месяца или когда в текущем месяце сотрудник получил доход в натуральной форме или материальную выгоду.

Оформление платежки и перечисление НДФЛ сделайте в день выплаты зарплаты или не позднее следующего за ним дня.

Также см. заполнение платежного поручения страховые взносы в 2019 году (образцы).

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Платежка по НДФЛ с отпускных и больничных в 2019 году (образец заполнения)

Перечислять НДФЛ с отпускных и больничных следует до конца месяца их выплаты. Оформить платежку также лучше днем выплаты дохода, но не позже следующего дня.

Платежное поручения по перечислению НДФЛ за уволенных работников

Удержите налог в день выплаты последней зарплаты и других доходов работника. Перечисление НДФЛ с этих сумм и оформление платежки произведите аналогично случаям приведенным выше.

Платежка на пени по НДФЛ 2019 (образец)

Если компания или ИП не перечислил налог с доходов своих работников в бюджет или перечислили его не полностью, им грозят недоимка и пени (ст. 75 Налогового кодекса РФ), а также штраф (ст. 123 Налогового кодекса РФ).

Налоговики начислят пени в целом по компании. При этом они учтут даты получения сотрудниками дохода и сроки фактического удержания НДФЛ.

Штраф взыщут при неправильном отражении НДФЛ в отчетности, которое не было вовремя устранено (пост. КС РФ от 06.02.2018 № 6-П). Если же в отчетности сумма налога указано правильно, то достаточно погасить задолженность и перечислить в бюджет пени за просрочку платежа. Уточненку подавать не нужно. При этом налог и пени нужно уплатить до того, как недоимку обнаружат инспекторы (пост. Президиума ВАС РФ от 18.03.2014 № 18290/13).

Образец платежки по НДФЛ 2019 для ИП

Индивидуальные предприниматели на общем режиме уплачивают НДФЛ со своих доходов не позже 15 июля года, следующего за налоговым периодом, который истек.

Безналичные переводы, пользование интернет-банкингом становятся популярными среди клиентов финансовых организаций. При осуществлении такого вида платежей в режиме онлайн необходимо заполнить платежное поручение. Важно сделать это правильно, чтобы средства ушли в нужном направлении. Чаще всего у граждан возникает вопрос, что писать в назначении платежей?

Что это такое

На основании Положения Банка России от 22 июня 2012 года под назначением платежа понимаются реквизиты, указанные для трансфера финансовых средств. Платежное поручение может быть составлено и в электронном, и в бумажном виде. Но во всех случаях необходимые реквизиты, включая плательщика, получателя, банка отправителя и назначения платежа, должны быть заполнены.

{kind=link}

Все платежные поручения могут быть разделены на три вида:

- переводы частным лицам;

- перечисление денег на свои собственные счета;

- оплата товаров или получение услуг индивидуальными предпринимателями или юридическими лицами.

Важно! Если при оформлении платежного поручения не будут указаны необходимые реквизиты правильно, банк может отклонить операцию до того момента, пока неточности не будут исправлены.

{kind=link}

Как заполняются поля

Для каждого вида перевода есть свои правила заполнения графы.

Платежи за услуги

Если физическое лица переводит деньги в качестве оплаты за предоставление какой-либо услуги, то в платежке необходимо указывать следующую информацию:

- полное наименование полученной услуги, приобретенного товара или выполненных работ;

- номер договора, по которому были установлены правоотношения между покупателем и продавцом;

- период оказания работ или выполнения услуг;

- расчетный счет плательщика;

- если услуга была оказана в отношении определенного вида имущества, оно должно быть прописано в платежном поручении. Например, квартира, дом, земельный участок.

При погашении долга плательщика за прошлый период, указывается месяц, за который производятся перечисления.

Назначение платежа при оплате услуг

{kind=link}

Перевод собственных средств

Если физ. лицо переводит деньги между своими личными счетами, то указывать цель перевода не требуется. Это необходимо в том случае, если человек отправляет деньги на свой счет, но в другом банке. В такой ситуации в поле необходимо написать «перевод собственных средств». Фраза может звучать по-другому, но ее смысл должен заключаться в том, что деньги не предназначены третьим лицам и не направлены на оплату какой-либо услуги.

Перевод третьему лицу

Перечислить средства третьему лицу можно как по номеру карты, так и по реквизитам расчетного счета. Поле назначение платежа должно содержать цели перевода:

- подарок;

- алименты;

- материальная помощь.

Это могут быть любые перечисления, которые не связаны с бизнесом, коммерческой деятельностью.

Чтобы перевести деньги частному лицу за выполнение определенной услуги, необходимо, чтобы получатель платежа имел статус индивидуального предпринимателя. В противном случае банк откажет в проведении операции. Если деньги переводятся за выполнение каких-либо работ, необходимо прописать «установка колонки», «замена счетчика», «транспортные услуги».

Перевод в другой банк

Если деньги направляются в другой банк, то в поле «назначение платежа» необходимо прописать основание. Если речь идет о переводе организации, потребуется прописать, за какую услугу, по какому договору производится оплата.

Отдельным пунктом необходимо выделить пополнение электронных кошельков. В платежных реквизитах должно быть прописано «пополнение электронного кошелька №».

{kind=link}

Перевод алиментов

Оплата алиментов на содержание несовершеннолетних детей производится бухгалтером организации, в которой трудится сотрудник, плательщик. Вычет части денежных производится из зарплаты на основании исполнительного листа.

Каждому платежному поручению при перечислении присваивается индивидуальный номер. Он прописывается автоматически после сохранения платежки. Документ должен быть заполнен следующим образом:

- дата проведения платежа;

- тип документа выбирается как электронный;

- заполняется полная информация о плательщике и получателе, указывается ФИО, ИНН, название банка и реквизиты счета;

- сумма прописывается как прописью, так и цифровыми значениями;

- в качестве типа оплаты при алиментах выбирается 01;

- очередность выплат ставится — цифра один;

- в пункте назначение платежа прописывается — алименты на ребенка ФИО, месяц, основания.

Важно! На основании статьи 855 Гражданского кодекса РФ алиментные платежи должны перечисляться в первую очередь.

Оплата алиментов по исполнительному листу

{kind=link}

Перевод при оплате отпускных

ИФНС контролирует все проводки, которые касаются отпускных и увольнения сотрудников предприятий и ИП. Основные правила заполнения платежных поручений закреплены в письме ФНС № БС-4/44/13984. В соответствии с утвержденными правилами в назначении платежа в поле 107 указывается месяц, в котором начисляются отпускные, а также год, при этом число не указывается.

Внизу документа в качестве назначения указываются основания для составления поручения, месяц, в котором были начислены отпускные. Важно, чтобы платеж бел переведен не позднее даты окончания месяца, в котором были произведены начисления.

Возврат излишних перечисленных средств

Если гражданину на расчетный счет или банковскую карту были пересланы излишние средства, не стоит скрывать этот факт. В соответствии со статьей 1107 Гражданского кодекса Российской Федерации как физическое, так и юридическое лицо обязано вернуть такие средства незамедлительно.

На основании пункта 2 этой же статьи говорит о том, что пользование чужими средствами может облагаться процентами по ставке Банка России. В связи с этим, если в банковской выписке были обнаружены ошибочные зачисления, необходимо сообщить об этом незамедлительно. Для этого потребуется написать уведомление в банк в произвольной форме. Само заявление на возврат заполняется в соответствии с регламентом финансовой организации. Уведомление требуется направить не позднее десяти дней с момента обнаружения ошибочных зачислений.

Банк может поступить двумя способами:

- если банковская организация может самостоятельно списывать ошибочные суммы, то она сможет это сделать без получения распоряжения от контрагента. Это самый простой вариант решения вопроса, так как на него уходит минимальное количество времени;

- если права на безакцептное списание отсутствует, то необходимо ожидать распоряжение контрагента на возврат ошибочно зачисленных средств.

При оформлении платежного поручения в графе «назначение платежа» нужно указывать «возврат излишне перечисленных средств». При этом в бухгалтерском учете нужно осуществить следующие проводки:

51 дебет — 62 кредит — прием ошибочных средств;

62 дебет — 51 кредит — перевод ошибочно принятых средств.

Также потребуется решить вопрос с налоговой службой по факту уплаты налогов за эту сумму. Если компания работает по системе УСН, то все доходы, подлежащие налогообложению, должны быть пополнены согласно дню поступления ошибочного платежа. Как только будет перечислен возврат, то учредителем компании оформляется сторно доходов в день отправки.

Если фирма работает по системе ОСНО, то ни операция зачисления, ни возврата, в учете отражены не будут.

{kind=link}

Ошибочное перечисление суммы

Если лицу поступили ошибочно переведенные денежные средства на счет, то при их возврате нужно указать «возврат ошибочно перечисленных средств». Для осуществления процедуры возврата покупатель должен направить обращение в адрес продавца с реквизитами неправильного платежа и просьбой вернуть денежные средства. К письму должны быть приложены банковские реквизиты для перечисления.

Если ошибочное перечисление денег производилось на основании договора, то средства должны возвращаться на основании его расторжения. В такой ситуации должно быть составлено соглашение о расторжении. На основании этого документа формируется возврат. В назначении платежа бухгалтер должен перечислять номер и дату составления соглашения.

Так как средства, ошибочно поступившие на счет продавца, ему не принадлежат, то при возврате в назначении платежа используется формулировка НДС.

Другие возможные варианты

Безналичные платежи осуществляются при переводе за услуги ЖКХ, для оплаты налогов. При погашении налоговой задолженности сумма может быть внесена полностью или сделан частичный авансовый платеж. Если оплата проводится по произвольным реквизитам, необходимо прописывать вид налогообложения:

- на имущество;

- земельный;

- транспортный.

Если отправитель переводит деньги добровольно на счет благотворительной организации, в поле «назначение платежа» прописывается «благотворительность».

{kind=link}

Рекомендации по правильному заполнению

От того, насколько грамотно будет заполнено платежное поручение, будет зависеть своевременное исполнение переводов. Правила заполнения и образцы утверждаются Центробанком. В бланк платежки вносятся реквизиты перевода.

Графа «назначение платежа» идет под номером 24. В нее можно вместить максимально 210 символов, если речь идет об электронной форме документа. Графа должна содержать следующую информацию:

- назначение платежа за оказанные услуги, поставку товаров, выполнение работ;

- в обязательном порядке прописывается наименование товаров, услуг, за которые перечисляются денежные средства;

- какой вид оплаты произведен: авансовый, частичный, окончательный;

- номер договора, на основании которого переводились деньги;

- иные детали оплаты, например, оплата коммунальных услуг, аренда.

Жестких требований по составлению документа нет. Самое главное, чтобы в нем содержалась вся необходимая информация.

Таким образом, «назначение платежа» — важный реквизит, который гарантирует правильное поступление денежных средств. Неверный платеж будет проще вернуть, если вся необходимая информация указана грамотно.

>Платежка НДФЛ с отпускных в 2020 году: образец заполнения

И первые два знака показателя налогового периода означают именно периодичность уплаты налога:

- «ГД» – для годовых платежей.

- «КВ» – для квартальных платежей;

- «МС» – для месячных платежей;

- «ПЛ» – для полугодовых платежей;

Далее указывается номер периода, за который производится уплата налога:

- для годовых платежей – проставляется нуль (0).

- для квартальных платежей – номер квартала (от 01 до 04);

- для полугодовых платежей – номер полугодия (от 01 до 02)

- для месячных платежей – номер месяца (от 01 до 12);

В самом конце указывается номер года, за который производится уплата налога.Обратите внимание! Если уплата НДФЛ производится по требованию, в поле 107 нужно указать срок уплаты, указанный в требовании об уплате налога.Итак, разберемся, как заполнить поле 107 в зависимости от разных видов дохода.В отношении заработной платы все более и менее понятно – указывается месяц, за который производится выплата зарплаты.

Как происходит заполнение платежного поручения по НДФЛ в поле 107

Первые две цифры обозначают периодичность перечисления (КВ, МС, ПЛ, ГД), два следующих числа — номер периода, за который производят перечисление.

Точная дата не будет ошибкой, но придется создавать больше платежек.

Например, для НДФЛ с аванса за май в поле 107 можно отразить «МС.05.2017» или «31.05.2017». Если в платежке невозможно отразить налоговый интервал, то в соответствующем поле указывают «0».

Как заполнить платежное поручение по ндфл в 2019 году

При уплате штрафа указывайте номер и дату решения, согласно которому на фирму или ИП наложили штрафные санкции.

Таблица. Реквизиты плательщика НДФЛ в платежном поручении Значение поля Наименование поля Порядок заполнения 60 «ИНН» ИНН фирмы или ИП, производящих уплату в бюджет.

Знаки 1 и 2 не должны иметь значение “0” одновременно. Если перечисляет третье лицо, оно указывает ИНН фирмы или ИП, за которых осуществляет платеж 102 «КПП» КПП фирмы или ИП, производящих уплату в бюджет.

Знаки 1 и 2 не должны иметь значение “0” одновременно. Если НДФЛ перечисляет третье лицо, оно указывает КПП фирмы или ИП, за которых осуществляет платеж 8 «Плательщик» Организации указывают свое наименование ИП, частнопрактикующие нотариусы, адвокаты — учредители адвокатских кабинетов, главы крестьянских (фермерских) хозяйств указывают ФИО и в скобках соответственно: «ИП», «нотариус», «адвокат», «КФХ» соответственно статусу. Адрес регистрации по месту жительства или по месту пребывания.

Назначение платежа при выплате ндфл с отпускных

Пример НДФЛ платежного поручения, а также образец правильного заполнения данного поля, мы приведем ниже, а также учтем все последние нововведения 22.09.2016 Стоит напомнить, что Налоговым Кодексом предусмотрена ответственность за невыполнение обязательств налоговых платежей в размере 20 % от суммы недостачи, а также пени в размере 0,33 % от ставки ЦБ за каждый день просроченной задолженности. Для того чтобы предотвратить это, была подготовлена данная статья для наших читателей. Поле 107 в платежном поручении в 2016 г.

Есть установленный порядок, по которому соблюдается учет поступивших, а также поступающих платежей в бюджет.

Когда платить НДФЛ с отпускных в 2019 году (срок оплаты, платежное поручение)

Не учитываются различные социальные выплаты, не связанные с оплатой труда, материальная помощь например, оплата проезда, командировочные.При расчете отпускных расчетным периодом принято считать 12 месяцев, предшествующих отпуску. В случае, если он еще н отработал данный срок, в расчет принимается отработанное количество месяцев.Важно!

Таким образом ЗП- это начисленная заработная плата за предшествующие 12 месяцев.Чтобы определить рабочие дни, т.е.Драб., нужно 12 месяцев умножить на общее принятое число 29.3, это если все 1 месяцев отработан. Если же работник не работал все месяцы, тут сложнее расчет.Драб.=Дп+ДнДп-количество календарных дней из полностью отработанных месяцевДн-количество календарных дней из не полностью отработанных месяцевДп=количество полностью отработанных месяцев * среднее число календарных днейРасчитаем отпускные:Работник взял отпуск с 01.01.2019г.

на 28 календарных дней.Оклад работника 10000рубл.

Платежное поручение на уплату ндфл с отпускных образец на 2019 – 2020 год

Значение КБК зависит от статуса налогового агента и плательщика НДФЛ.

КБК на 2019 год см. в таблице 1. В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП.

При уплате штрафа укажите АП. В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога.

Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2019 год, должен указать ГД.00.2019.

Нет видео. Видео (кликните для воспроизведения).

В 108-м поле «Номер документа» и 109-м поле «Дата документа» поставьте ноль. Когда платите штраф, укажите в этих полях номер и дату решения, по которому были привлечены к ответственности. 110-е поле “Тип платежа” заполнять не нужно.

Можно ли одной платежкой перечислить НДФЛ с отпускных и зарплаты

У отпускных и зарплаты срок уплаты НДФЛ разный.

Как рассчитывать, удерживать и платить НДФЛ в 2016 году Вид выплаты Когда доход считается полученным в целях расчета НДФЛ Когда удержать НДФЛ Дата уплаты НДФЛ в бюджет Зарплата Последнее число месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ) В день фактической выплаты денег (п.

4 ст. 226 НК РФ) Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ) Подотчетные суммы на командировку Последнее число месяца, в котором утвердили авансовый отчет (подп.

6 п. 1 ст. 223 НК РФ) При ближайшей фактической выплате денег в следующем месяце (п. 4 ст. 226 НК РФ) Не позднее, чем на следующий день после удержания налога (абз.1 п.

Есть два способа заполнить это поле: Первый способ. Записать в поле 107 крайний срок, до которого обязаны перечислить налог (п.

8 приложения 2 к приказу Минфина России от 12.11.2013 №107н).

Для НДФЛ с отпускных и больничных это будет последний день месяца, в котором работник получил деньги. Для налога с зарплаты — следующий день после выдачи денег.

Например, если заработок за август вы выплатили 5 сентября, то НДФЛ нужно перечислить не позднее 6 числа. Значит, в поле 10 вы поставите «06.09.2016».

Указать в поле только месяц, в котором у сотрудника возник доход. Например, уплачивая налог с больничных и отпускных за сентябрь, в поле 107 вы укажете «МС.09.2016». А перечисляя НДФЛ с зарплаты за август в сентябре, — «МС.08.2016».

Ведь доход относится к августу. Фрагмент платежного поручения показан ниже.

Ндфл в сентябре с больничных, отпускных проводят одной платежкой

Например. 30 сентября — это воскресенье.

Следовательно, перечислить в бюджет налог с указанных выплат необходимо 2 октября.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Нет видео. Видео (кликните для воспроизведения). Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2017 года (30.09.2017 — это воскресенье). А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным?

В какие сроки нужно заплатить НДФЛ с таких доплат? Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Когда платить НДФЛ с отпускных?

В разделе 2 указывайте: — в строке 100 – день выплаты отпускных; — строке 110 – та же дата, что и в строке 100, так как в день выплаты отпускных работнику вы удерживаете НДФЛ с них () В 2-НДФЛ — июль 2019. В 6-НДФЛ за 9 месяцев в разделе 2 указывайте: — в строке 100 – всегда последний день месяца, даже если он приходится на выходной – 31.07.2019 ();— строке 110 – дата выплаты зарплаты работникам, так как в этот день вы удерживаете НДФЛ с зарплаты () 5.

Срок перечисления НДФЛ в бюджет В любой день с даты выплаты отпускных работнику по 01.07.2019 включительно () (2) В день выплаты зарплаты или на следующий рабочий день. Ведь перечислить налог надо не позднее дня, следующего за днем выплаты дохода () (2) (2) Если крайний срок перечисления НДФЛ в бюджет по НК попадает на выходной день (например, 30 июня воскресенье), он переносится на ближайший рабочий день. По строке 120 раздела 2 расчета

С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

- ТР — задолженность, погашаемая по требованию контролирующих органов;

В случае невозможности указать значение показателя ставится 0. В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату.

Периодичность — это, по сути, налоговый период, за который перечисляются деньги.

Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2019 года нужно указать «МС.10.2018». Подробнее правила изложены . В реквизите 108 пишется «0».

Исключением являются случаи погашения задолженности по требованию контролирующих органов.

Например, если вы уплачиваете НДФЛ с заработной платы за январь 2019 года в феврале, в поле 107 нужно указать: «МС.01.2019». Недавно была разъяснена ситуация с премиями. Налоговики объяснили – если премия производственная и выплачивается до окончания месяца, за который она начислена, НДФЛ с нее при выплате можно не удерживать.

Так как будет считаться, что налог был перечислен в бюджет досрочно. В этом случае, НДФЛ должен быть удержан при окончательном расчете по заработной плате и перечислен в бюджет вместе с НДФЛ с зарплаты. Например, если выплата премии за февраль 2019 года была произведена 23 февраля, поле 107 при уплате НДФЛ необходимо заполнить так: «МС.02.2019».

С отпускными и больничными дело обстоит сложнее.

>Платежное поручение на уплату ндфл с отпускных образец на 2019

Перечисление зарплаты на карту работника

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе – «МС.01.2018»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.