Содержание

- Frequently asked questions — Calc

- Как осуществить расчет накопленным итогом с использованием итераций

- Что значит с нарастающим итогом

- Нарастающий итог — что это значит? Как посчитать сумму нарастающим итогом?

- Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?

- Как рассчитать чистую прибыль (формула расчета)?

- Показатель чистой прибыли: кто, где и зачем его рассчитывает

- Как посчитать чистую прибыль?

- Влияние основных показателей деятельности компании на чистую прибыль

- Роль прочих доходов и расходов в формировании чистой прибыли

- Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

- Итоги

01 Декабрь 2015

Стандартная ситуация – вы ведете в табличке продажи по дням. Примерно так:

Вроде все видно и наглядно, однако очень часто нужно видеть сумму нарастающим итогом для каждой даты

Для этого обычно используется формула которую вы видите в этом примере в окне формул

Суть ее – берем предыдущую сумму и добавляет продажи за текущий день.

Но есть более грамотный и красивый способ.

В колонке «Сумма нарастающим итогом» пишем формулу =СУММ($D$4:D4)

Важно чтобы верхняя граница суммируемого диапазона не изменялась, именно для этого перед координатами ячейки ставится знак «$», а нижняя наоборот при копировании изменялась так, чтобы при копировании вниз изменялся нужный нам диапазон

Вы можете видеть, что при копировании этой формулы на одну строку вниз, верхняя граница суммирования осталась неизменной, а нижняя расширяется в соответствии с выбранной строкой.

Вы спросите — чем этот способ лучше?

Допустим вам нужна сумма нарастающим итогом не на каждый день а через день или раз в неделю или в пять дней. При первом варианте, если вы удалите сумму нарастающим в каком-то из дней, все ваши вычисления «поплывут» и будут показывать неправильные значения.

Во втором варианте, вы можете оставлять значения нарастающим итогом в тех ячейках, которые вам нужны, например каждую пятницу или каждый четный день. Данные всегда будут отражаться корректно.

Да, насчет пятницы, интересная мысль. Что теперь сидеть с календарем и выбирать эти самые пятницы?

Совершенно не обязательно, вы уже догадались, что и эту задачу легко можно решить с помощью формулы в Excel

Для этого существует функция =ДЕНЬНЕД(). Она как раз подходит для нашего случая.

Создаем такую вот формулу:

=ЕСЛИ(ДЕНЬНЕД(A11)=5;СУММ($D$4:D11);»»)

В переводе на обычный язык она говорит следующее: Если день недели в ячейке с датой имеет номер 5 (а это как известно пятница), то тогда нужно показать сумму нарастающим итогом, если же нет, то ничего не показывать. «Ничего» и 0 это разные понятия. Поэтому «Ничего» мы обозначаем двумя кавычками ( «» ). В результате таблица будет выглядеть примерно так:

Как видите все получилось довольно аккуратно и информативно.

Надеюсь работа в Excel будет доставлять вам только удовольствие.

Frequently asked questions — Calc

Other languages: čeština • dansk • English • français • italiano • русский

Как осуществить расчет накопленным итогом с использованием итераций

Ситуация: Вы хотите добавить к сумме последовательные значения результатов расчетов. Как действовать, зная, что при изменении «источника» значений для расчета, результат пересчитывается и не «помнит» предыдущее значение?

В следующем примере, результат расчета можно найти в C7:

=C10-C13+C16 =C10-C13+C16 Начальная ситуация

Начальная ситуация

Вы хотели бы захватить новые значения в С10, С13 и С16 и этот результат операции добавить к предыдущему.

Несмотря на некоторые ограничения, это может быть достигнуто при помощи итераций.

Реализация накоплений

Пояснения

- Давайте начнём с возможности повторной инициализации накопленного итога. Мы добиваемся этого с помощью значения содержащегося в ячейке «тест» (C5). Для примера, если C5 содержит 0 (ноль), накопленный итог будет сброшен.

- Далее, мы должны контролировать итерацию с помощью меню Сервис ▸ Параметры… ▸ LibreOffice Calc ▸ Вычисления. Определение его в 1 приводит к двум расчетам. Но мы не хотим дважды добавлять C7 в накопленный итог. Решение простое: нужно разделить результат накопленного итога на число 2 (см. выше в E7).

- Минимальное изменение косвенно определяет, какое максимальное значение учитывается. Например, со значением 10000, что угодно в С7 больше, чем 20000 вызовет ошибку 523 (расчет не сходится).

- Давайте продолжим непосредственно с расчета накопленным итогом. Результат, который следует накапливать уже имеется в C7, но вы не можете его использовать как источник для накопления. Когда любая ячейка из источников меняет значение (эти ячейки показаны оранжевым на скриншоте), C7, для расчета накопленным итогом, необходимо обновить. Поэтому расчет повторяться в E7 вместе с проверкой для сброса значений и необходимым делением на 2:

=IF(C5=0;0;E7+((C10-C13+C16)/2))

- Во время загрузки документа, значения пересчитываются. Но это является затруднительным в случае расчетов накопленным итогом. Поэтому, вы должны принять меры предосторожности (меню Сервис ▸ Содержимое ячейки ▸ Вычислять автоматически снять галочку), а затем проводить перерасчет «вручную» с помощью Ctrl+⇧ Shift+F9.

В примере лист защищён (без пароля) так, что редактировать можно только области для ввода данных (оранжевые ячейки).

Что значит с нарастающим итогом

Что значит «нарастающим итогом»? Во многих отчетностях сведения указываются нарастающим итогом, как их рассчитывать?

Это означает, что суммы при расчете налога (взноса) каждый раз берутся, начиная с января. Например, ЕСН с зарплаты сотрудников рассчитывается нарастающим итогом (п. 2 ст. 237 НК РФ). Предположим, выплаты за январь составили 100 руб., за февраль — 150 руб., за март — 200 руб. По итогам января ЕСН определяется со 100 руб., февраля — с 250 руб. (100 + 150), марта — с 450 руб. (100 + 150 + 250). В бюджет перечисляется разница между рассчитанной суммой и уплаченной на момент расчета.

1 августа 2008 г.

«Современный предприниматель. Индивидуальный подход к бизнесу», N 8, август 2008 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал «Современный предприниматель. Индивидуальный подход к бизнесу»

Учредитель и издатель ООО «Издательский дом «В-Медиа»

Журнал зарегистрирован Министерством Российской Федерации по делам печати, телерадиовещания и средств массовой информации. Свидетельство о регистрации ПИ N ФС77-25680 от 22 сентября 2006 г.

Адрес: 109444, г. Москва, ул. Ташкентская, д. 9

Статьи о бухучете и справочная информация

Нарастающий итог

при заполнении декларации по стр.180 выхдит налог к уплате=19655.

Нарастающий итог — что это значит? Как посчитать сумму нарастающим итогом?

мы платили авансовые ежемес.платежи=7192,а во 2 кв. не стали платить.

и получается к оплате по стр.270=12463, но это же сумма налога получается за 9 месяцев,при прибыли в 10т.р за квартал.

Неужели всю сумму надо платить не смотря не на что. redface:

Если вы не оплатили налог во 2-м квартале, то у вас возникла задолженность, которую, конечно, нужно оплатить

при заполнении декларации по стр.180 выхдит налог к уплате=19655.

в 1 кв. мы платили авансовые ежемес.платежи=7192,а во 2 кв. не стали платить.

и получается к оплате по стр.270=12463, но это же сумма налога получается за 9 месяцев,при прибыли в 10т.р за квартал.

Неужели всю сумму надо платить не смотря не на что. redface:

Строка 180 декларации за какой период? За 9 месяцев?

Это же много получается при такой маленькой прибыли налог получается гораздо больше?

Это сумма налога за 9 месяцев

Простите, но не совсем поняла, что у Вас по начисленным суммам за предыдущие периоды. Были ли авансы начислены на 2-й и 3-й квартал и в каких суммах.

Пропишите все данные по декларациям.

какая минус та сумма? уплаченного ранне налога или ежемес.аванс.платежи?

Т.е сумма исчисленного налога составила+19655

сумма исчиленных авансов=7192(только за 1кв.)

сумма налога к доплате=12463

Получается мы должны эту сумму заплатить без всяких каких-тоуменьшений(оплата налога за 1,2, кв.)ТАК?

Сумма исчисленного налога =

Сумма начисленных авансовых платежей (на 1 квартал) =

Сумма начисленных ежемесячных авансовых платежей на 2-й квартал =

Сумма исчисленного налога =

Сумма начисленных авансовых платежей (налог за 1 квартал + ежемесячные авансы на 2 квартал) =

Сумма начисленных ежемесячных авансовых платежей на 3-й квартал =

Сумма исчисленного налога =

сумма начисл.аванс.платеж.на 2кв.=7192

сумма к доплате=7192

сумма к доплате=9778

сумма к доплате=12463

подскажите, пожалуйста, если организация открылась во 2 кв. и по итогам 9 мес. выручка составила 6500 тыс. руб. Пора ли нам переходить на уплату ежемесячных авансовых платежей?

сумма начисл.аванс.платеж.на 2кв.=7192

сумма к доплате=7192

сумма к доплате=9778

сумма к доплате=12463

1) 1-й квартал — правильно.

сумма начисленных аванс.платеж=14384

сумма к доплате=2 586

сумма начисленных аванс.платеж..= 16 970

сумма к доплате=2 685

Мы во втором квартале перестали платить авансовые платежи т.к. сумма квартальной выручки не превышает 3 млн.р.

Глава 4. О возможностях

Следующим пунктом нашего алгоритма идет выявление наших возможностей. Точнее, не просто возможностей вообще, а финансовых возможностей.

Что же это такое – финансовые возможности?

Есть мнение, что финансовые возможности – это то, сколько денег у нас есть. Но, на мой взгляд, это не совсем так.

Легко представить себе ситуацию: вот у нас в кармане есть 5 000 рублей. Это наши возможности? В какой-то степени да. Да, если у нас нет обязательства, к примеру, именно сегодня погасить задолженность перед банком. А если такое обязательство есть, то, согласитесь, оно уменьшит наши сегодняшние финансовые возможности.

Значит, финансовые возможности – это сколько денег у нас есть минус те обязательства, которые мы должны погасить из этих денег. Но такие рассуждения тоже не совсем верны. Мы же живем не одним днем, нам нужно видеть картину шире. И долги не обязательно отдавать сегодня, и количество денег в нашем кошельке постоянно изменяется.

Давайте начнем разбираться с нашими возможностями с анализа наших расходов.

Внимательно посмотрев на наши расходы в течение нескольких месяцев, мы сможем разделить их на две группы. А именно, расходы, которые мы вынуждены совершать, то есть от которых нельзя отказаться, и все остальные.

К первой группе, очевидно, относятся такие расходы, как расходы на питание, на проезд, на связь и так далее. Мы можем до определенной степени эти расходы уменьшать, но совсем отказаться от них невозможно. Да и уменьшение этих расходов зачастую связано с ухудшением качества жизни…

Понаблюдав некоторое время за нашими необходимыми расходами, мы увидим, что они не сильно меняются из месяца в месяц. А раз они не сильно меняются, значит, мы можем сделать допущение, что они не будут сильно меняться и в будущем.

И вот он, наш первый взгляд в будущее!

Строим наш первый прогноз методом экстраполяции эмпирически выявленных закономерностей на временной ряд, выходящий за пределы современности…

Эк завернул. Испугались?

Прогноз – это наше обоснованное предположение относительно будущих событий.

Экстраполяция – распространение установленных в прошлом тенденций на будущий период.

Таким образом, прогноз методом экстраполяции – это когда мы делаем вид, что в будущем все будет так же, как было в прошлом. Поэтому мы берем данные из прошлого и продолжаем их на будущие периоды времени

Та тенденция из прошлого, которую мы используем для прогноза – это как раз то, что наши необходимые расходы особо не изменятся (если, конечно, останется неизменным наш стиль жизни).

Вторая тенденция, на которую мы хотим опереться – это то, что наши доходы также останутся неизменными.

В случае с Н.Кошельковым все просто. Он же у нас живет на одну зарплату. Мы считаем, что никаких предпосылок для ее снижения нет, и запросто рисуем в будущих месяцах одну и ту же цифру.

Итак, берем данные из жизни Н.Кошелькова и получаем вот такую табличку:

Таблица 4: Доходы и необходимые расходы Н.Кошелькова за год

При построении этой таблички мы сделали два допущения:

• Цены не меняются.

• Доход остается неизменным в течение года

Очевидно, что цены меняются. И, к сожалению, практически всегда в сторону повышения. Что такое инфляция, мы знаем не понаслышке.

Инфляция – постепенный рост цен в экономике или снижение покупательной способности денег. То есть на одну и ту же сумму денег завтра мы сможем купить меньше товаров, чем сегодня. Слово происходит от английского inflation – надувание, наполнение воздухом. Возникает вопрос: кто, чем и зачем надувает экономику? Одна из экономических теорий утверждает, что инфляция происходит от чрезмерного наполнения экономики свободными денежными средствами. То есть чем больше в экономике денег, тем выше цены. Реальность, конечно же, сложнее, и факторов, влияющих на уровень цен в нашей стране, достаточно много.

Как мы можем учесть инфляцию в наших расчетах? В общем-то, это не сложно. Первое, что нужно сделать – это установить масштаб проблемы, то есть посчитать, как изменяются цены в течение времени.

Мы можем воспользоваться значением индекса потребительских цен, который рассчитывается Федеральной Службой Государственной Статистики (ФСГС, сайт в Интернете – www.gks.ru). Например, в 2008 году изменение индекса потребительских цен составило порядка 13,5%. Но следует понимать, что индекс рассчитывается на основании средних цен на некий набор товаров, выбранных ФСГС. Причем, в расчет берутся средние цены по всей России.

Наша персональная ситуация может сильно отличаться от усредненной. Не думаю, что нас в потребительском смысле полностью удовлетворит набор продуктов, предложенный ФСГС. А значит, и цены на то, что мы покупаем, могут изменяться иначе. Например, Кошельков из накопленных за год данных может заметить, что его любимое пиво изменилось в цене на 40%, разумеется, не в пользу Никиты…

Уровень нашей собственной инфляции мы можем узнать из собственной накопленной статистики.

Предположим, что наш личный уровень инфляции получился за последний год в размере 24% (то есть за тот же самый набор товаров мы через год стали платить на 24% больше денег). Тогда простейшим способом учесть эту инфляцию в наших прогнозах – это предположить, что цены будут расти тем же темпом и в следующем году.

24% за год – это 2% в месяц. Да, инфляция неравномерна в течение года, но и нам за точностью гнаться особого смысла нет. Увеличивая затраты на 2% в месяц, мы получим вполне реалистичный прогноз.

Теперь о доходах, точнее об их нестабильности.

Предлагаю исходить из следующих предпосылок:

• Если мы получаем доход в виде заработной платы, то мы считаем его стабильным в течение года.

• Если наш доход неравномерен, то мы либо считаем некоторую среднюю величину за последние несколько месяцев, либо включаем в прогноз сумму, которую мы заработаем наверняка. Как конкретно поступать – это вопрос не экономики, а Вашей уверенности в своей способности заработать деньги.

Здесь в таблицах мы не будем вводить поправок на инфляцию и на изменение доходов, чтобы не усложнять изложение. Будем считать, что рост цен полностью компенсируется ростом доходов в течение года.

Еще раз о точности прогнозов. Поскольку будущее нам неведомо, нет необходимости гнаться за большой точностью в цифрах. Наша задача – разработать стратегическую линию поведения на будущее. И если разработанный нами план невозможно выполнить в случае изменения цен на несколько процентов, то это означает, что мы выбрали очень рискованную стратегию и очень высока вероятность, что план придется в ближайшее время пересматривать.

Немножко о долгах. В таблице необходимых затрат Н.Кошелькова фигурируют «Финансовые затраты». Это погашение банковского кредита, от которого, разумеется, отказаться невозможно, ибо в случае задержек платежей по кредиту нам грозит масса неприятностей в виде штрафов, пеней и разговоров с нелюбезными сотрудниками банка. Но мы помним, что у Кошелькова есть также еще и долг перед его коллегой по работе. Этот долг мы не включили в необходимые затраты, поскольку не знаем отношений Никиты с коллегой, а значит, не можем предположить до какого момента коллега согласится ждать с возвратом долга.

В целом моя позиция по потребительским долгам может быть сформулирована следующим образом: в долг имеет смысл брать, когда процентная ставка по долгам ниже, чем доход, который мы можем получить от инвестирования наших денег. Исключением, могут являться кредиты на покупку недвижимости. Если же процент по кредитам выше отдачи от инвестированных денег, то от таких кредитов надо как можно скорее избавляться. Исходя из этой логики, беспроцентные (ну или очень дешевые) кредиты следует отдавать как можно позже.

Следующее понятие, с которым нам необходимо познакомиться до того, как мы сделаем вывод о наших финансовых возможностях, это понятие «нарастающий итог».

«Нарастающий итог» в отличие от итога за месяц, это результат, накопленный за предыдущие периоды времени. Поскольку это очень важное для нас понятие, рассмотрим на примере, как образуется нарастающий итог:

Таблица 5: Расчет Нарастающего итога

То есть, чтобы получить «Нарастающий итог» за февраль, мы прибавили к итогу февраля предыдущие итоги, а именно итоги января. В марте к нарастающему итогу февраля прибавляется результат марта и так далее.

Добавим «Нарастающий итог» к нашей таблице с необходимыми расходами:

Таблица 6: Доходы, расходы и Нарастающий итог

Если Вам не понятно, как считается «Нарастающий итог» с использованием электронных таблиц, в конце книги есть Приложение, в котором приводятся более подробные разъяснения, а также пошагово разбираются формулы в каждой ячейке таблицы.

Что же нам показывает строка «Нарастающий итог»?

Если бы г-н Кошельков больше никуда не тратил бы деньги, то содержимое этой строки в точности бы совпадало с содержимым кошелька Никиты. То есть, «Нарастающий итог» – это та наличность, которая у нас будет оставаться в соответствующий момент времени.

Но в рассматриваемой таблице фигурируют далеко не все расходы, которые мы произведем в течение года. «Нарастающий итог» в данном виде – это и есть отражение наших финансовых возможностей.

В декабре «Нарастающий итог» получился равным 233 400 рублей. Именно в этом размере мы можем принимать решения, как тратить наши деньги в течение этого года.

А еще наша таблица не принимает во внимание наличие у Кошелькова денег, не потраченных в прошлом году. Учесть наличие накоплений несложно – очевидно, что нужно их просто прибавить к нарастающему итогу января. Соответственно, финансовые возможности в пределах года возрастут на прибавленную сумму. В нашем случае – на 16 528 рублей. Мы не прибавляем всю сумму активов, поскольку активы – это не деньги. Чтобы использовать их в качестве денег, нужно их продать. И если у нас в планах есть такая распродажа, то в месяце, когда это произойдет у нас появится доход от продажи активов.

Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?

А пока наши возможности ограничены нашей наличностью.

Из таблицы также очевидно, что чем больше период планирования, тем больше возможности. Это похоже на то, как меняется наше поле зрения, когда мы поднимаемся в воздух на вертолете. Пока мы на земле, нашему взору доступно расстояние лишь до ближайших деревьев. Но вот лопасти вертолета начинают вращаться, и мы отрываемся от земли. Поднимаемся все выше и выше – и картина меняется. Наше поле зрения постепенно расширяется по мере набора высоты. Теперь мы видим не только ближайшие к нам деревья, но и то, что за ними: где какой лес, где речка, где живут люди, дороги, поля…

Чем шире горизонт планирования, тем более грандиозные цели мы можем соотнести с нашими возможностями.

Известны результаты опросов на тему, как планируют люди с различным уровнем достатка.

Люди, у которых денег нет совсем, совсем и не планируют. Живут сегодняшним днем.

Люди со средним достатком планируют на месяц вперед, реже на год.

Состоятельные люди планируют до конца жизни.

Богатые люди составляют финансовые планы, захватывающие даже жизнь их внуков.

Я считаю, что верно и обратное. Если мы смотрим лишь на день вперед, мы не сможем замахнуться на серьезную цель. А ставя мелкие цели мы не сможем существенно изменить свое благосостояние…

На собственном опыте я убедился, что оптимальный срок финансового плана должен быть не менее 5 лет. А некоторые цели (например, такие как создание активов для безбедной жизни на пенсии) необходимо ставить сразу лет на 30-40.

Но, опять таки, чтобы не усложнять таблицы, мы пока ограничимся одним годом.

Ну вот, с определением финансовых возможностей, я надеюсь, разобрались. Пора переходить к самому главному: к целям!

«Современный предприниматель», 2008, N 8

Вопрос: Что значит «нарастающим итогом»? Во многих отчетностях сведения указываются нарастающим итогом, как их рассчитывать?

Самеева, ИП

Ответ: Это означает, что суммы при расчете налога (взноса) каждый раз берутся начиная с января. Например, ЕСН с зарплаты сотрудников рассчитывается нарастающим итогом (п. 2 ст. 237 НК РФ). Предположим, выплаты за январь составили 100 руб., за февраль — 150 руб., за март — 200 руб. По итогам января ЕСН определяется со 100 руб., февраля — с 250 руб. (100 + 150), марта — с 450 руб. (100 + 150 + 250). В бюджет перечисляется разница между рассчитанной суммой и уплаченной на момент расчета.

О.Евграфов

Эксперт журнала

Подписано в печать

05.08.2008

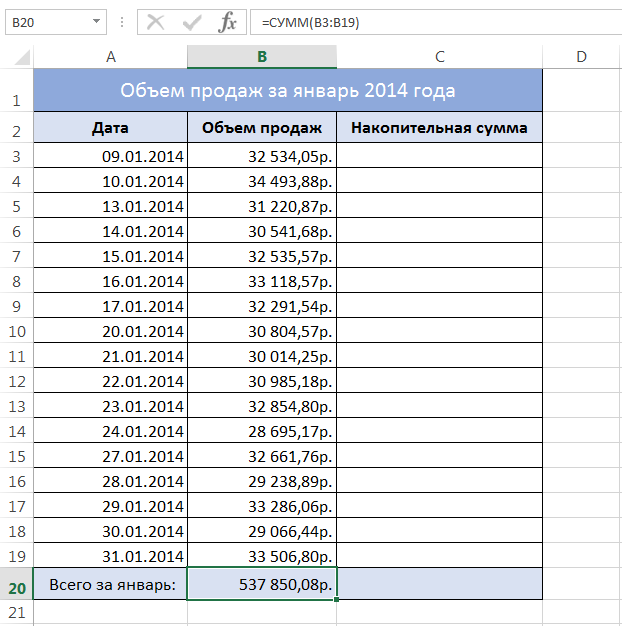

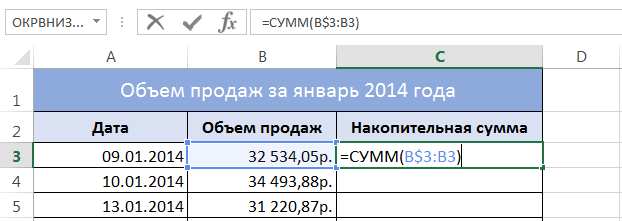

На рисунке ниже Вы можете видеть таблицу Excel, в которой представлен объем продаж по дням за январь месяц 2014 года. В ячейке B20 отображается общая сумма продаж за весь месяц, вычисленная с помощью функции СУММ. Требуется посчитать объем продаж на каждую дату января относительно начала месяца, т.е. накопительную сумму.

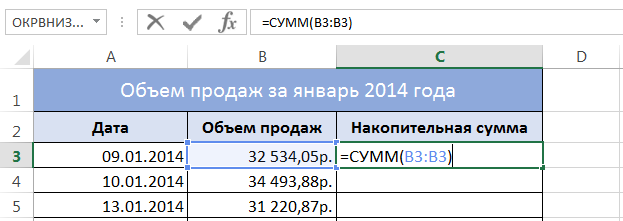

При подсчете накопительной суммы в Excel, необходимо, чтобы суммирование всегда начиналось с третьей строки (ячейки B3) и заканчивалось рассматриваемой строкой. Например, ячейка C3 должна содержать следующую формулу: =СУММ(B3), а если говорить точнее, то =СУММ(B3:B3), т.е. суммирование диапазона, состоящего из одной ячейки.

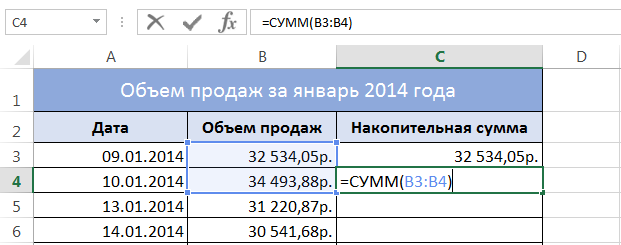

Ячейка C4 такую формулу: =СУММ(B3:B4)

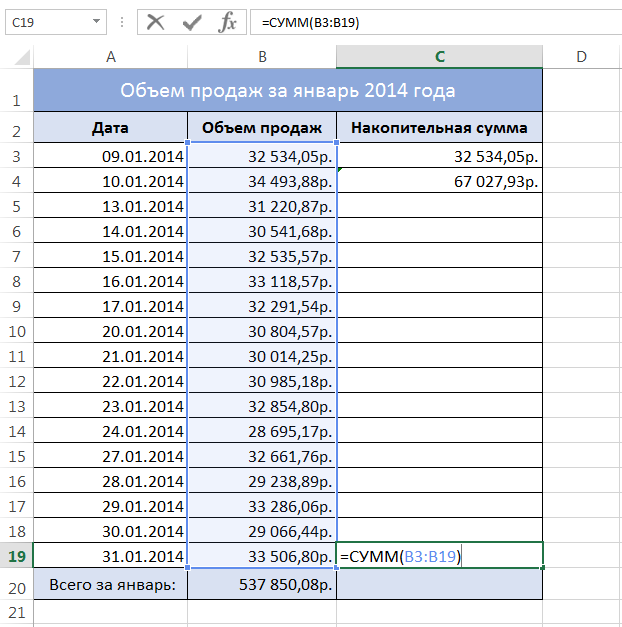

Ячейка C19 такую формулу: =СУММ(B3:B19)

Из представленных выше формул становится очевидно, что необходимая нам формула должна использовать смешанную ссылку и выглядеть следующим образом:

Если скопировать данную формулу во все ячейки таблицы, получим следующий результат:

Поскольку значения в ячейках B20 и C19 совпадают, то можно быть уверенным, что накопительная сумма в Excel подсчитана верно. Как видите, все просто!

Оцените качество статьи. Нам важно ваше мнение:

Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте .

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по .

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.