Содержание

- Принимаемые для налогообложения проценты по кредиту — 2020

- Проценты за кредит: нюансы в налоговом учете

- «Контролируемые» проценты: налоговое нормирование — 2020

- Нормирование процентов в различных ситуациях

- Нюансы «натуральных» процентов

- Итоги

- Налогообложение процентов налогом на прибыль организаций

- Налоговый учет процентов по займам и кредитам

- Налоговый учет процентов по займам и кредитам

- Общие принципы учета процентов по долговым обязательствам

- Дата признания расходов в виде процентов

- Размер процентов, признаваемых расходом

- Кредиты и займы: «прибыльный» учет процентов

- Как учесть «прибыльные» доходы и расходы

- В каком размере учесть

- Контролируемые сделки

- Контролируемая задолженность

- Договор займа: налогообложение процентов

- Заимодавец — иностранная организация

- Налогообложение материальной выгоды заемщика — физического лица

Принимаемые для налогообложения проценты по кредиту — 2020

Проценты за кредит: нюансы в налоговом учете

«Контролируемые» проценты: налоговое нормирование — 2020

Нормирование процентов в различных ситуациях

Нюансы «натуральных» процентов

Итоги

Проценты за кредит: нюансы в налоговом учете

Ранее (до 2015 года) в налоговом учете было единственное правило для всех — «заемные» проценты включались в расходы в размере, не превышающем специально установленного норматива.

Сейчас применяется следующий алгоритм:

- проценты по кредитам (займам) при расчете налога на прибыль не нормируются (если заем не относится к контролируемым сделкам);

- нормирование действует только в отношении договора займа (кредита), признаваемого в соответствии с НК РФ контролируемой сделкой.

С понятиями «контролируемая сделка» и «взаимозависимые лица» знакомьтесь в этом материале.

Действующий в настоящее время общий подход к учету и расчету процентов заключается в соблюдении 4 основных принципов:

- учетного — проценты учитываются отдельно от основной суммы займа;

- суммового — при расчете налога на прибыль проценты учитываются в полной сумме, размер которой указан в договоре (кроме займов и кредитов, признаваемых контролируемыми сделками);

- расчетного (для нефиксированной процентной ставки) — для займов и кредитов применяется единая формула, с помощью которой определяется величина включаемых в расходы процентов (∑%):

∑% = ∑К × СК × КД / КГ,

где:

∑К — сумма кредита;

СК — ставка процента;

КД и КГ — количество дней: пользования заемными средствами и в году соответственно (365 или 366).

- временно́го — проценты отражаются в учете:

- для компаний на ОСНО — на дату возврата заемных средств или на последнюю дату каждого месяца на протяжении всего периода пользования заемными средствами;

- для «упрощенцев» — в периоде оплаты процентов (подп. 1 п. 2 ст. 346.17 НК РФ).

Какие расходы можно учесть «упрощенцу», узнайте из материала «Перечень расходов при УСН «доходы минус расходы»».

С алгоритмом нормирования процентов в ситуации заключения договора займа, признаваемого контролируемой сделкой, мы познакомим вас в следующем разделе.

«Контролируемые» проценты: налоговое нормирование — 2020

Основными особенностями применяемого в настоящее время, согласно НК РФ, алгоритма налогового нормирования процентов является:

- его двухстороннее действие — нормируются не только «процентные» расходы заемщика, но и «процентные» доходы займодавца;

- наличие «безопасных» интервалов ставок — если проценты укладываются в этот интервал, вся их сумма без ограничений включаются в налоговые расходы.

Интервалы нормирования и безопасные интервалы указаны в п. 1.2 ст. 269 НК РФ. К примеру, в 2020 году все показатели интервала по рублевому долговому обязательству, возникшему в результате сделок, признаваемых контролируемыми, должны рассчитываться одинаково — от 75 до 125% ключевой ставки ЦБ.

«Интервальное» правило для нормирования процентов прописано в п. 1.1 ст. 269 НК РФ и заключается в следующем — если ставка:

- превышает минимальное значение интервала — «процентный» доход признается по фактической ставке;

- меньше максимального значения интервала — расход в сумме процентов признается по фактической ставке;

- вышла за пределы интервала — доходы (расходы) рассчитываются с учетом применения методов ценообразования для взаимозависимых лиц, перечисленных в п. 1 ст. 105.7 НК РФ (метод сопоставимых рыночных цен, затратный метод и др.).

С 2017 года перечень случаев, когда задолженность признается контролируемой, расширился: контролируемой задолженностью признается в том числе задолженность по долговому обязательству перед российскими компанией или физлицом, которые являются взаимозависимыми по отношению к следующим иностранной организации или физлицу:

- доля их участия (прямого или косвенного) в налогоплательщике превышает 25%;

- или такие иностранные лица участвуют в налогоплательщике через прочие организации и доля прямого участия в каждой из прочих организацией превышает 50%.

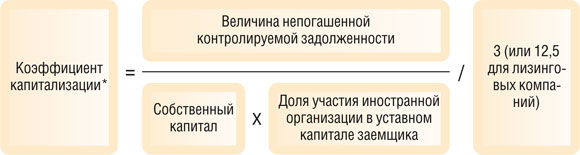

Для признания процентов по контролируемой задолженности по налогу на прибыль нужно:

- сравнить ее размер с собственным капиталом организации-заемщика на последнее число отчетного (налогового) периода;

- рассчитать предельный размер учитываемых в расходах процентов с учетом коэффициента капитализации (по нормам пп 4-5 ст. 269 НК РФ), если контролируемая задолженность превышает собственный капитал более чем в 3 раза (для компаний, осуществляющих лизинговую деятельность, — более чем в 12,5 раза);

- признать проценты исходя из фактических ставок, если такого превышения нет.

Необходимо отметить, что налоговый учет процентов по займам затрагивает не только налог на прибыль, но и другие налоги. Об этом узнайте из следующего раздела.

Нормирование процентов в различных ситуациях

Заем компании предоставил ее сотрудник или иное физлицо.

Случается, что в качестве займодавца выступает сотрудник фирмы или не связанный с ней трудовыми отношениями гражданин. В договоре с ним также могут быть прописаны проценты в качестве оплаты за пользование заемными средствами.

В такой ситуации в налоговые суммы фирма вправе включить всю сумму процентов без ограничений (если сделка не признается контролируемой). Но при этом у заемщика возникает дополнительная налоговая обязанность — по начислению и удержанию подоходного налога.

Обязанности налогового агента по НДФЛ в данном случае заемщику необходимо исполнять с учетом следующего:

- заемщик рассчитывает и удерживает НДФЛ исходя из суммы процентов и по соответствующим налоговым ставкам (п. 1 ст. 210, п. 1, 3 ст. 224, п. 2 ст. 226 НК РФ);

- заемщик перечисляет на карту займодавца (или выдает ему из кассы) проценты уже за вычетом НДФЛ;

- перечисление в бюджет удержанного НДФЛ производится в сроки, указанные в п. 6 ст. 226 НК РФ;

- в обязанности заемщика входит отражение начисленного «процентного» дохода и соответствующая уплата НДФЛ в налоговом регистре и отчетности (6-НДФЛ, 2-НДФЛ).

Как правильно заполнить налоговому агенту отчетную форму 6-НДФЛ, расскажут размещенные на нашем сайте материалы:

- «Дата удержания налога в форме 6-НДФЛ»;

- «Образец заполнения налогового регистра для 6-НДФЛ».

Если фирма выплачивает физлицу «процентный» доход не деньгами (например, товаром или продукцией), алгоритм действий следующий:

- НДФЛ нужно удержать из любых выплачиваемых компанией-заемщиком доходов в адрес займодателя-физлица (п. 4 ст. 226 НК РФ);

- при отсутствии у заемщика возможности удержать НДФЛ он обязан сообщить об этом налоговикам и займодавцу (п. 5 ст. 226 НК РФ) — сделать это необходимо до 1 марта года, следующего за истекшим налоговым периодом.

Кредит на приобретение (строительство) инвестиционного актива

Налоговый учет процентов по кредитам (займам), выданным для приобретения (создания) имущества, производится по простой схеме — включением процентов во внереализационные расходы. Инвестиционный это актив или обычный — значения не имеет.

При этом в бухучете применяется другое правило — проценты увеличивают первоначальную стоимость инвестиционного актива, если этот актив создается с участием заемных средств.

Кредит потрачен на выплату дивидендов

Если за счет полученных кредитных средств выплачены дивиденды, в налоговом учете проценты все равно можно включить в расходы — в НК РФ отсутствуют ограничения для признания связанных с выплатой дивидендов расходов.

С этим утверждением согласны чиновники, судьи и контролеры:

Какими налогами облагаются дивиденды, см. в материале «Взимается ли НДФЛ с дивидендов?».

Нюансы «натуральных» процентов

Оплатить использование заемных средств контрагент может не только деньгами — погашение задолженности по начисленным процентам может произойти иными материальными ценностями (продукцией, товарами и др.).

Сам заем тоже может выдаваться в натуральной форме, и по умолчанию он считается беспроцентным. При этом законодательно не запрещено по «натуральным» займам предусмотреть проценты — главное, чтобы их величина была указана в договоре (ст. 809 ГК РФ). По «натуральным» займам проценты могут устанавливаться как в денежной, так и натуральной форме.

В подобной ситуации возникает несколько вопросов, а именно:

- какая стоимость передаваемого имущества может быть учтена в налоговых расходах — договорная или рыночная?

- можно ли учесть в расходах НДС, начисленный со стоимости передаваемого в счет уплаты процентов имущества?

При решении вопроса «рыночной цены» необходимо учесть то, что признать цену соответствующей рыночной возможно, если (ст. 105.3 НК РФ):

- она соответствует ценовому уровню, регулируемому государством, или согласована с ФАС России;

- цена подтверждается отчетом независимого оценщика или установлена в соглашении о ценообразовании (в соответствии с гл. 14. 6 НК РФ);

- соответствует иным условиям, установленным НК РФ (ст. 280 НК РФ и др.).

Вышеперечисленные условия рассматриваются в том случае, когда заемщик и займодавец взаимозависимы, а договор займа относится к разряду контролируемых сделок.

Если же договор займа не признается контролируемой сделкой, заемщик вправе учесть в налоговых расходах ту величину процентов, которая указана в договоре.

НДС с суммы процентов по договору займа в натуральной форме исчисляется со всей суммы по ставке 20%.

Какие ставки НДС применяются в настоящее время, узнайте из материалов рубрики «Налоговые ставки по НДС в 2019 — 2020 годах в России».

Итоги

Проценты по кредитам нормируются в том случае, если стороны кредитного договора являются взаимозависимыми, а сделка относится к разряду контролируемых. В остальных случаях в налоговые расходы проценты можно включить без ограничений.

Налогообложение процентов налогом на прибыль организаций

С.В. Разгулин,

действительный государственный советник РФ 3 класса

Порядок налогового учета процентов по кредитам и займам позволяет налогоплательщикам учесть в расходах всю сумму процентов. Однако по контролируемым сделкам не только размер расходов, но и размер доходов в виде процентов для налоговых целей может быть скорректирован. Кроме того, сложности могут вызвать беспроцентные займы, депозиты с отрицательными ставками, а также ситуации, в которых возникают законные проценты. Указанным вопросам посвящено интервью с экспертом.

— Какие подходы предусмотрены Налоговым кодексом к учету в расходах процентов по долговым обязательствам?

Долговые обязательства — это кредиты, в том числе товарные и коммерческие, займы, банковские вклады, банковские счета, иные заимствования. Способ их оформления, например, ценными бумагами, значения не имеет.

Подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентов по долговым обязательствам отнесены к внереализационным расходам. Расходом признается сумма процентов, начисленных за фактическое время пользования заемными средствами и первоначальной доходности, установленной эмитентом (заимодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической.

Процентом по долговому обязательству признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта.

Особенности учета процентов регулируются статьей 269 НК РФ, налоговый учет процентов — статьей 328 НК РФ.

— Если основное средство приобретается в кредит, как отражаются проценты по такому кредиту?

Проценты по долговым обязательствам любого вида, в том числе по кредитам, выданным на приобретение (создание) имущества, в налоговом учете отражаются в составе внереализационных расходов. Характер предоставленного кредита или займа (текущий или инвестиционный) на порядок учета процентов не влияет.

— Влияет ли на учет процентов в расходах порядок их уплаты, установленный договором? Например, если уплата процентов предусмотрена одновременно с возвратом основной суммы долга в конце срока договора.

Пункт 8 статьи 272 НК РФ прямо предписывает включать проценты в состав расходов на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца проценты включаются в состав расходов на дату прекращения действия договора (погашения долгового обязательства).

Соответственно пункт 6 статьи 271 НК РФ предусматривает, что независимо от сроков выплаты, предусмотренных договором займа или иным аналогичным договором, срок действия которого приходится более чем на один отчетный (налоговый) период, доход по таким договорам признается полученным и включается в состав доходов на конец каждого месяца.

Правила налогового учета доходов (расходов) в виде процентов, содержащиеся в пункте 4 статьи 328 НК РФ, также требуют признавать доходы (расходы) в виде процентов по долговым обязательствам налогоплательщиком, определяющим доходы (расходы) по методу начисления, ежемесячно.

В аналитическом учете сумма процентов отражается в составе доходов (расходов) на основании справок ответственного лица, которому поручено ведение учета доходов (расходов) по долговым обязательствам.

Таким образом, если само долговое обязательство предусматривает начисление процентов, то независимо от того, что срок их уплаты может быть отнесен договором на конец действия такого обязательства, проценты подлежат ежемесячному учету в доходах займодавца (кредитора) и расходах заемщика (должника).

В качестве исключения прямо названы проценты, начисляемые на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве). Они признаются в расходах на дату перечисления денежных средств с расчетного счета (выплаты из кассы). В доходах такие проценты учитываются на дату их поступления.

— Если согласно договору досрочное расторжение займа влечет пересмотр ставки процента за истекший период, какой порядок учета процентов в этом случае?

Следует уточнить доходы, расходы в виде начисленных процентов в том периоде, в котором произошло досрочное расторжение договора. Возникновение таких доходов или расходов не является ошибкой или искажением при исчислении налоговой базы и отражается в целях налогообложения прибыли в составе внереализационных доходов или расходов того отчетного периода, в котором они произведены.

В частности, для кредитора при снижении ставки это означает отражение в составе внереализационных доходов разницы между суммой процентов, начисленных по первоначальной ставке, и суммой процентов, фактически выплаченной по ставке, предусмотренной при досрочном расторжении (письмо Минфина России от 16.05.2013 № 03-03-06/2/17017).

— В каком размере проценты учитываются при налогообложении?

По общему правилу, доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки, установленной долговым обязательством. К сделкам, не признаваемым контролируемыми, применяется следующий принцип — процент, применяемый в сделках, признается рыночным и относится на доходы (расходы) сторон сделок. Этот порядок касается сделок, независимо от даты их заключения, доходы (расходы) по которым признаются начиная с 2015 года.

— По каким долговым обязательствам доходы (расходы) в виде процентов могут быть скорректированы?

Корректировка возможна по контролируемым сделкам, то есть, прежде всего, в сделках между взаимозависимыми лицами. В таких сделках доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом норм НК РФ о налоговом контроле за трансфертным ценообразованием.

— Между российскими организациями — взаимозависимыми лицами заключен договор займа. При этом сделки между этими лицами не отнесены к контролируемым. Можно ли в доходах/расходах проценты по такому договору признать в фактическом размере?

Сделка между взаимозависимыми лицами, местом регистрации, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация, признается контролируемой при наличии обстоятельств, указанных в статье 105.14 НК РФ. В частности, сумма доходов по сделкам между указанными лицами за календарный год должна превысить 1 млрд рублей.

Проценты по сделке между взаимозависимыми лицами, которая не признана контролируемой, признаются в доходах и расходах исходя из фактической ставки процента.

— Но как в начале года определить, будет ли сделка признана контролируемой?

Когда сторона сделки известна, причем не только при выдаче займа, но и при приобретении облигаций, векселей сторонних эмитентов, нужно проанализировать наличие отношений взаимозависимости. В части собственных векселей оценка может происходить в момент их размещения и погашения.

Корректировать процентные доходы (расходы), учтенные до признания сделки контролируемой, не требуется, за исключением случаев, когда в отношениях сторон на момент совершения сделок выполнялись условия пунктов 1 или 2 статьи 105.14 НК РФ.

— Правила трансфертного ценообразования могут не применяться, если проценты по контролируемой сделке находятся в пределах безопасного интервала?

Да. Предусмотрены интервалы значений ставок, в пределах которых проценты могут признаваться в расходах (доходах) без специального обоснования.

Согласно пункту 1.1 статьи 269 НК РФ в контролируемых сделках налогоплательщик вправе:

— признать доход по фактической ставке, если эта ставка больше минимального значения интервала;

— признать расход по фактической ставке, если эта ставка меньше максимального значения интервала.

Пунктом 1.2 статьи 269 НК РФ в интервалах использованы ставки применительно к валюте обязательств: ключевая ставка Центрального банка, ставка ЛИБОР, EURIBOR, SHIBOR.

Обратим внимание, при расчете используется та валюта из интервала ставок, по курсу которой согласно договору рассчитываются платежи (письмо Минфина России от 03.09.2015 № 03-03-06/1/50811). Иными словами, если проценты начисляются на сумму в евро, выражаются в евро, но уплачиваются в рублях, используется процентный интервал от EURIBOR +4% до EURIBOR +7%.

С 2016 года показатели интервала по долговому обязательству, оформленному в рублях и возникшему в результате сделок, признаваемых контролируемыми, составляют от 75 до 125% ключевой ставки Центрального банка. Словосочетание «до 125%» дает возможность толкования, в соответствии с которым расчет максимального предела должен производиться исходя из 124,99%, а не 125%.

В учетную политику рекомендуется включить положения об использовании для признания процентов в доходах и расходах по контролируемой сделке интервала предельных значений ставок, содержащегося в пункте 1.2 статьи 269 НК РФ.

— Какая ставка рассматривается в качестве фиксированной, плавающей процентной ставки?

Под фиксированной ставкой понимается условие о платности, которое обозначено в виде числа (например, «12%») на весь срок договора.

Ставка также может считаться фиксированной, если в договоре есть условие, что при досрочном погашении осуществляется пересчет по ставке до востребования за весь период.

Ставка не считается фиксированной, если заложено несколько ставок (по периодам), предусмотрено право одной из сторон в одностороннем порядке пересматривать процентную ставку.

Формулировки в договоре (например, «20% на первые 2 месяца, далее — 18% за каждый следующий месяц», «ставка LIBOR минус 0,2%» и т.п.) для целей статьи 269 НК РФ рассматриваются как условия с плавающей процентной ставкой.

Если ставка по долговому обязательству, возникшему в результате контролируемой сделки, является плавающей, то интервал предельных значений процентных ставок рассчитывается исходя из значения показателя, например, ключевой ставки, действующей на дату признания доходов (расходов) в виде процентов. То есть, на конец каждого месяца отчетного (налогового) периода и на дату прекращения действия договора (погашения долгового обязательства).

При изменении в определенном месяце ставки интервала новая ставка применяется к расходам за весь такой месяц. Например, за март 2018 года исходя из ключевой ставки Центрального банка, равной 7,25%, установленной с 26 марта.

— На какую дату определяется ставка, используемая при расчете «безопасного» интервала, по кредиту с фиксированной ставкой?

В отношении долговых обязательств, по которым ставка является фиксированной и не изменяется в течение всего срока действия долгового обязательства, под ставкой Центрального банка (ставкой ЛИБОР, EURIBOR, SHIBOR) понимается соответствующая ставка, действовавшая на дату привлечения денежных средств или иного имущества в виде долгового обязательства.

С 1 июня 2018 года вступает в силу новая редакция статей ГК РФ о займе и кредите (Федеральный закон от 26.07.2017 № 212-ФЗ). В частности, для признания договора займа (кредита) заключенным между юридическими лицами может не требоваться передача денег или других вещей (статья 807 ГК РФ).

Вместе с тем, под «датой привлечения (предоставления) денежных средств» можно понимать дату фактического зачисления кредитных средств на счет заемщика. Как правило, дата заключения договора и дата привлечения (предоставления) денежных средств не совпадают.

— Как рассчитывается срок долгового обязательства для целей определения базовой ставки LIBOR-EURIBOR-SHIBOR для долговых обязательств, размещаемых траншами?

Согласно подпункту 3 пункта 1.3 статьи 269 НК РФ для целей расчета интервалов предельных значений процентных ставок следует применять ставку LIBOR-EURIBOR-SHIBOR в наибольшей степени соответствующей сроку долгового обязательства.

В письме Минфина России от 24.03.2016 № 03-03-06/1/16569 сказано, что каждый новый транш, в ходе которого заемщику перечисляются денежные средства, необходимо рассматривать как возникшее долговое обязательство.

Для долговых обязательств, размещаемых траншами, сроком долгового обязательства будет плановый срок размещения конкретного транша, а по погашенным — фактический срок размещения конкретного транша. При просрочке погашения, вплоть до момента фактического погашения, срок долгового обязательства определяется по плановому сроку, так как просрочку уплаты не следует рассматривать в качестве ошибки применения ставки, установленной исходя из первоначального срока долгового обязательства. После погашения срок определяется по фактическому сроку.

— Какие последствия наступают при несоблюдении интервала?

Сами по себе значения интервала не равнозначны рыночным ставкам. Если проценты вышли за пределы интервала, то для определения дохода (расхода) принимается не максимальное (минимальное) значение интервала, а рыночные ставки, исчисленные с применением методов ценообразования для взаимозависимых лиц.

Расходы на уплату процентов сверх установленных ограничений учесть нельзя (пункт 8 статьи 270 НК РФ).

— Какой метод используется для установления рыночной ставки процента?

Приоритетным методом ценообразования для сделок между взаимозависимыми лицами является метод сопоставимых рыночных цен. Поиск сопоставимых сделок (долговых обязательств) осуществляется исходя из валюты, сроков, объемов, способов обеспечения. Во внимание принимаются коммерческие и (или) финансовые условия, которые оказывают влияние на величину процентной ставки. Например, кредитная история, платежеспособность, порядок определения процентной ставки (фиксированная или плавающая), экономическая сопоставимость условий деятельности сторон, включая характеристики рынков, коммерческих стратегий сторон.

Для оценки сопоставимости долговых обязательств можно использовать информацию о долговых обязательствах, стороной по которым является сам налогоплательщик (сведения о привлеченных и выданных обязательствах), информацию об условиях аналогичных долговых обязательств третьих лиц (при наличии такой информации).

— Может ли подвергнуться контролю сделка по предоставлению беспроцентного займа?

Потенциальный риск возможен, если речь идет о периодах до 2017 года в сделках между взаимозависимыми лицами (письмо Минфина России от 05.10.2012 № 03-01-18/7-137).

С 2017 года сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация, не признаются контролируемыми (подпункт 7 пункта 4 статьи 105.14 НК РФ). Это правило применяется вне зависимости от даты заключения договора (дополнительного соглашения к нему), в рамках которого указанные сделки осуществляются (письмо ФНС России от 13.04.2017 № ЕД-4-13/6968@).

Проверять соответствие цены, примененной в этих сделках, рыночным ценам, ФНС не вправе.

Положения статьи 269 НК РФ об интервале предельных значений процентных ставок по контролируемым долговым обязательствам к беспроцентным займам также не применяются.

Кроме того, «материальная выгода», полученная организацией от пользования беспроцентным займом, не определяется. Глава 25 НК РФ не предусматривает учет подобного дохода при налогообложении налогом на прибыль. Эту позицию подтверждает письмо Минфина России от 23.03.2017 № 03-03-РЗ/16846.

— Сохраняются ли налоговые риски при выдаче беспроцентных займов?

Средства, полученные по договору займа, при определении налоговой базы в доходах/расходах не учитываются (статьи 251, 270 НК РФ). Доходом/расходом по договору займу признаются только проценты. При ставке 0% доходов/расходов не возникает.

Но выдача беспроцентного займа, по общему правилу, не связана с деятельностью, направленной на получение дохода.

При определении налоговой базы не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей (пункт 16 статьи 270 НК РФ). Следовательно, учет при налогообложении сопутствующих расходов, например, комиссии банка за перечисление беспроцентного займа, несет риск предъявления налоговым органом претензий к таким расходам как не отвечающих требованиям, установленным статьей 252 НК РФ.

При предоставлении беспроцентных займов или займов с минимальной ставкой следует помнить, что если источником предоставления заемных средств являются кредитные средства, а размер процентов по займу будет ниже, чем по кредиту, то это может повлечь отказ в принятии расходов займодавца на уплату процентов банку как экономически необоснованных.

— Остаются ли налоговые риски при учете процентов по сделкам, не отнесенным к контролируемым?

С 2015 года статья 269 НК РФ распространяется не только на расходы, но и на доходы.

Необходимо соблюдать требования статьи 252 НК РФ об экономической обоснованности и документальной подтвержденности процентных расходов. В частности, расходы по уплате процентов должны быть связаны с деятельностью, направленной на получение дохода.

Налоговый орган может отказать в уменьшении налоговой базы вследствие нарушений налогоплательщиком статьи 54.1 НК РФ. На отсутствие самой сделки или отсутствие в ней деловой цели, по мнению налогового органа, могут указывать длительные сроки займа (неоднократное продление сроков), сопровождаемое неуплатой процентов по займу (отсутствием требований по возврату). Как правило, в этих случаях имеет место взаимозависимость кредитора и должника (Определение Верховного Суда РФ от 16.08.2017 № 310-КГ17-10276).

Налоговый кодекс также предусматривает, что при выплате доходов, в том числе процентов, в пользу иностранной организации налоговому агенту для целей применения международных договоров нужно устанавливать фактического получателя (собственника) дохода.

Здесь следует отметить, что согласно уточненной позиции Минфина доходы иностранных банков от размещения у них российскими лицами средств под отрицательные процентные ставки отнесены к доходам от предпринимательской деятельности (письмо от 23.01.2018 № 03-08-05/3288). Это означает, что указанные доходы не подлежат налогообложению в России (при условии отсутствия постоянного представительства иностранного банка на территории России).

— Как учитываются дополнительные комиссии, связанные с выдачей кредита?

Помимо уплаты процентов заемщик обязан уплачивать предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита. Видами таких комиссий на практике являются комиссия (плата) за открытие кредитной линии, за резервирование, за право досрочного погашения и другие.

Комиссии по долговым обязательствам могут учитываться при налогообложении по самостоятельному основанию: как расходы на услуги банков.

Момент оказания услуги зависит от условий договора. В частности, комиссия за досрочное погашение задолженности по кредиту будет признаваться в налоговом учете единовременно в момент оказания услуги (дата досрочного погашения). Комиссия за выдачу каждого транша кредита учитывается единовременно в дату оказания услуги — предоставления транша кредита. В качестве даты признания в доходах комиссии за открытие кредитной линии может выступать дата заключения договора/дата выдачи кредита.

Но необходимо анализировать порядок расчета комиссии, включая связь с размером долгового обязательства, не только с точки зрения равномерного или единовременного порядка учета, но и на предмет возможной переквалификации комиссии в проценты.

— Что представляют собой проценты, предусмотренные статьей 317.1 ГК РФ?

В соответствии с первоначальной редакцией пункта 1 статьи 317.1 ГК РФ, если иное не было предусмотрено законом или договором, кредитор по денежному обязательству имел право на получение с должника процентов на сумму долга за период пользования денежными средствами («законные» проценты).

Использование средств кредитора, возникающее в связи с исполнением денежного обязательства должником в более поздние сроки, чем исполнена кредитором встречная обязанность по поставке актива (оказанию услуги и т.п.), признавалось платным. И в качестве такой платы начислялись законные проценты (пункт 53 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7).

Статья 317.1 ГК РФ применялась к договорам, заключенным с 1 июня 2015 года. Для того, что избежать начисления процентов, в договор включались положения о неприменении норм статьи 317.1 ГК РФ.

С 1 августа 2016 года новая редакция пункта 1 статьи 317.1 ГК РФ предполагает начисление законных процентов, только если это предусмотрено законом или договором. Размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России, если законом или договором не предусмотрен иной размер процентов. Таким образом, в договорах, заключаемых с 1 августа 2016 года, условие о неначислении процентов по статье 317.1 ГК РФ можно не предусматривать.

«Законные» проценты не являются штрафом, тем самым, допускается одновременное применение процентов по статье 317.1 ГК РФ и неустойки, процентов по статье 317.1 ГК РФ и процентов по статье 395 ГК РФ.

Если следовать позиции Минфина (письмо от 09.12.2015 № 03-03-Р3/67486), то законные проценты отражаются в доходах/расходах организации по общему правилу учета процентных доходов/расходов по долговым обязательствам (на конец каждого месяца и на дату прекращения обязательства).

Поделитесь с друзьями:

Налоговый учет процентов по займам и кредитам

Налоговый учет процентов по займам и кредитам

Российский налоговый курьер, N 21, 2009 год

Рубрика: Налоговое администрирование

Подрубрика: Налог на прибыль

Вайтман Е.В.,

эксперт журнала «Российский налоговый курьер»

Проценты по заемным средствам — очень распространенная статья расходов организаций. С сентября 2008 года порядок налогового учета процентов корректировался уже несколько раз. Посмотрим, как следует отражать проценты по займам и кредитам в целях налогообложения прибыли

При расчете налога на прибыль расходы в виде процентов по долговым обязательствам любого вида (кредитам, займам, товарным и коммерческим кредитам, банковским вкладам, банковским счетам и иным заимствованиям) включаются в состав внереализационных расходов. Это установлено в подпункте 2 пункта 1 статьи 265 НК РФ. Такие расходы признаются в налоговом учете по правилам, изложенным в статье 269 НК РФ. Если выполняются определенные условия, установленные в названной статье, проценты по долговым обязательствам могут быть учтены в фактически начисленном размере. В противном случае они признаются расходом только в пределах нормативов.

Общие принципы учета процентов по долговым обязательствам

Для целей налогового учета можно учесть проценты по любым займам и кредитам вне зависимости от характера предоставленного займа или кредита — текущего и (или) инвестиционного*. Так сказано в абзаце 2 подпункта 2 пункта 1 статьи 265 НК РФ. Иными словами, даже если кредит взят и использован на приобретение производственного оборудования, сумма начисленных по нему процентов в налоговом учете не включается в первоначальную стоимость основного средства, а отражается в составе внереализационных расходов**.

* Об учете расходов, связанных с привлечением и использованием инвестиционных кредитов, читайте на с.22 РНК, 2009, N 18. — Примеч. ред.

** Аналогичное мнение высказал Минфин России в письмах от 19.01.2009 N 03-03-06/1/20 и от 03.02.2009 N 03-03-06/1/37.

Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами исходя из процентной ставки по займу или кредиту, установленной в договоре займа или кредитном договоре (абз.2 подп.2 п.1 ст.265 НК РФ). Значит, в случае продления срока пользования заемными средствами (например, при погашении кредита через семь месяцев вместо изначально предусмотренных договором шести месяцев) организация имеет право учесть проценты по кредиту за все время пользования заемными средствами. И наоборот — при досрочном погашении кредита можно признать проценты лишь за то время, в течение которого они фактически начислялись.

Поскольку все расходы, учитываемые при исчислении налога на прибыль, должны соответствовать требованиям пункта 1 статьи 252 НК РФ, во внереализационные расходы включаются проценты только по тем заемным средствам, которые были израсходованы на осуществление деятельности, направленной на получение дохода.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п.1 ст.252 НК РФ)

Дата признания расходов в виде процентов

Организации, определяющие в налоговом учете доходы и расходы по методу начисления, признают расходы в виде процентов по займам и кредитам на конец того отчетного (налогового) периода, к которому данные проценты относятся (п.1 ст.272 НК РФ). При этом следует учитывать правила, установленные в пункте 8 статьи 272 НК РФ:

— если срок действия договора займа (кредита) приходится более чем на один отчетный период, проценты включаются в состав внереализационных расходов на конец соответствующего отчетного периода — I квартала, полугодия или девяти месяцев календарного года. Компании, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, признают расходы в виде процентов по таким договорам на конец месяца, двух месяцев, трех месяцев и так далее до окончания календарного года (абз.1 п.8 ст.272 НК РФ);

— если срок действия договора займа (кредита) находится в пределах одного отчетного периода, проценты включаются во внереализационные расходы в последний день действия договора или в день возврата заемных средств (абз.2 п.8 ст.272 НК РФ);

— если договор займа (кредита) прекращен до истечения отчетного периода, проценты отражаются во внереализационных расходах в последний день действия договора (абз.2 п.8 ст.272 НК РФ);

— в случае возврата займа (кредита) до окончания отчетного периода проценты включаются в расходы в день погашения долгового обязательства (абз.2 п.8 ст.272 НК РФ).

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года (п.2 ст.285 НК РФ)

Отметим, что в аналитическом учете компании должны отражать сумму процентов, причитающуюся (начисленную) к выплате, на конец каждого месяца. Такое требование установлено в пункте 4 статьи 328 НК РФ. Однако признание расхода в виде процентов осуществляется на конец (в последний день) соответствующего отчетного периода. Об этом Минфин России напомнил в письмах от 21.05.2009 N 03-03-05/91 и от 09.06.2009 N 03-03-06/1/383.

Итак, при методе начисления дата признания указанных расходов не зависит ни от срока выплаты процентов, установленного в договоре займа (кредита), ни от даты фактического перечисления процентов кредитору.

Иначе обстоят дела у организаций, применяющих кассовый метод. Проценты за пользование заемными средствами такие компании вправе учесть во внереализационных расходах только после их фактической уплаты (подп.1 п.3 ст.273 НК РФ).

Справка

Гражданский кодекс о договоре займа и кредитном договоре

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками. При этом заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п.1 ст.807 ГК РФ).

Договор займа считается заключенным с момента передачи заемщику денег или других вещей. Такой договор может быть возмездным, то есть предусматривать уплату процентов заимодавцу за пользование денежными средствами, или безвозмездным (ст.809 ГК РФ).

Кредитный договор является одной из разновидностей договора займа. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п.1 ст.819 ГК РФ). Исходя из приведенных определений, отличия кредитного договора от договора займа состоят в следующем:

— предметом кредитного договора могут быть только денежные средства (предметом договора займа — не только деньги, но и другие вещи);

— заимодавцем по кредитному договору вправе выступать лишь банк или иная кредитная организация (заимодавцем по договору займа — любая организация);

— кредитный договор всегда является возмездным (договор займа может быть безвозмездным)

Обратите внимание

Что понимается под сопоставимыми объемами, сроками и аналогичным обеспечением долговых обязательств?

В Налоговом кодексе не содержится ответа на данный вопрос. Минфин России рекомендует организациям установить собственный порядок определения сопоставимости по критериям объемов, сроков и обеспечений долговых обязательств и закрепить его в учетной политике до начала налогового периода (письма от 10.06.2009 N 03-03-06/1/393, от 19.06.2009 N 03-03-06/1/414 и от 29.07.2009 N 03-03-05/141). Ведь согласно абзацу 5 статьи 313 НК РФ налогоплательщики самостоятельно организуют систему налогового учета и порядок его ведения. При разработке данного порядка необходимо исходить из принципа существенности и обычаев делового оборота. Как правило, существенным считается отклонение более чем на 20% в сторону повышения или понижения. Именно такой критерий существенности используется в статьях 40, 269, 280 и 305 НК РФ.

Например, организация может прописать в учетной политике, применяемой для целей налогообложения, что долговые обязательства считаются выданными на сопоставимых условиях, если они соответствуют следующим критериям (необходимо одновременное соответствие всем четырем критериям):

— долговые обязательства выданы в одной и той же валюте (рублях, долларах, евро);

— в зависимости от сроков пользования обязательства относятся к одной и той же из групп: к краткосрочным (со сроком пользования заемными средствами, не превышающим трех месяцев), среднесрочным (со сроком пользования свыше трех месяцев, но не более одного года) или долгосрочным (со сроком пользования свыше одного года);

— суммы долговых обязательств не отличаются между собой более чем на 20%;

— обязательства предоставлены под одинаковое обеспечение: поручительство третьей стороны, банковскую гарантию, залог имущества (равноценных по стоимости объектов недвижимости, товаров в обороте, ценных бумаг)

Размер процентов, признаваемых расходом

При расчете налога на прибыль проценты по займам и кредитам могут быть включены во внереализационные расходы в фактическом размере либо в пределах определенных нормативов (п.1 ст.269 НК РФ). Какой из указанных вариантов использовать в той или иной ситуации? Ответ на этот вопрос зависит от того, есть ли у заемщика другие долговые обязательства перед российскими организациями, полученные в том же квартале на сопоставимых условиях.

Долговые обязательства признаются сопоставимыми, если они выданы (абз.2 п.1 ст.269 НК РФ):

— в той же валюте;

— на те же сроки;

— в сопоставимых объемах (суммах);

— под аналогичные обеспечения.

Если долговое обязательство выражено в условных единицах, возникающая суммовая разница приравнивается к процентам и подлежит нормированию (абз.4 п.1 ст.269 НК РФ)

Обратите внимание: условия предоставления долгового обязательства можно считать сопоставимыми, если одновременно выполняются все четыре названных условия. Аналогичные разъяснения содержатся в письме ФНС России от 19.05.2009 N 3-2-13/74. В нем также отмечено, что налогоплательщик не вправе определять сопоставимость условий выдачи (получения) долговых обязательств только по нескольким из перечисленных критериев. Следовательно, нельзя устанавливать разный набор критериев по различным видам долговых обязательств (например, по процентам по ссудам банков принимать во внимание только валюту займа и его сумму, а по процентам по товарным и коммерческим кредитам — валюту, сумму и срок пользования заемными средствами).

Перечень критериев сопоставимости займов, приведенный в абзаце 2 пункта 1 статьи 269 НК РФ, является закрытым. Организации не вправе самостоятельно дополнять или иным образом изменять этот перечень.

Любое изменение сопоставимых условий для долгового обязательства (суммы или валюты долга, срока, обеспечения) влечет за собой переход данного долгового обязательства в другую группу сопоставимости

Пример 1

В течение III квартала 2009 года ООО «Стандарт» получило два банковских кредита и три займа. Условия их предоставления приведены в таблице на с.14. В налоговой учетной политике организации указано следующее:

— займы и кредиты признаются полученными на сопоставимых условиях, если они выданы в той же валюте, под аналогичное обеспечение и исходя из срока пользования заемными средствами относятся к одной группе — к краткосрочным (со сроком пользования не более трех месяцев), среднесрочным (свыше трех и не более 12 месяцев) или долгосрочным (свыше 12 месяцев) долговым обязательствам. При этом суммы займов (кредитов) не должны отличаться между собой более чем на 20%;

— займы и кредиты считаются полученными под аналогичное обеспечение, если они предоставлены под один вид обеспечения — залог товаров в обороте, поручительство третьей стороны, залог недвижимого имущества, банковскую гарантию или залог ценных бумаг. Залог недвижимости разного назначения (например, офиса и склада или офиса и магазина) признается аналогичным обеспечением.

Все займы и кредиты банков, полученные ООО «Стандарт» в III квартале 2009 года, относятся к группе краткосрочных долговых обязательств. То есть по критерию срока они могут быть признаны выданными на сопоставимых условиях.

Заем, полученный от ООО «Симплекс», выдан в евро, а остальные займы и кредиты банков — в рублях. Следовательно, заем от этой организации не может рассматриваться как сопоставимый с остальными займами и банковскими кредитами, полученными в III квартале 2009 года.

Сумма займа, предоставленного ЗАО «Олимпия», отличается от суммы займа, полученного от ООО «Перспектива», более чем на 20%. Значит, эти займы относятся к разным группам сопоставимости.

Сумма займа, выданного ООО «Перспектива», отличается от сумм банковских кредитов:

— на 10% — по кредиту, полученному в АКБ «Банк-1»;

— ровно на 20% — по кредиту, полученному в АКБ «Банк-2».

Кредиты и займы: «прибыльный» учет процентов

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 сентября 2015 г.

Содержание журнала № 18 за 2015 г.Ю.В. Капанина, аттестованный налоговый консультант

Как учитывать доходы и расходы при выдаче/получении займов

Компаниям не всегда хватает собственных средств на ведение деятельности. Иногда приходится занимать деньги у банка, учредителя или другой компании. А как в таком случае учитывать при расчете налога на прибыль возникшие долговые обязательства обеим сторонам сделки, вы узнаете из нашей статьи (мы рассмотрим учет у компаний, применяющих ОСНО).

Под долговыми обязательствами понимаются кредиты, в том числе товарные и коммерческие, займы или иные заимствования независимо от способа их оформления (к примеру, векселя, облигации)п. 1 ст. 269 НК РФ. Далее мы будем называть все виды долговых обязательств займами.

Как учесть «прибыльные» доходы и расходы

По выданным или полученным займам доходом и расходом будет являться не сама сумма займа, а проценты, причитающиеся заимодавцуподп. 10 п. 1 ст. 251, п. 12 ст. 270, п. 1 ст. 269 НК РФ.

У заимодавца. Полученные проценты включаются в состав внереализационных доходов, облагаемых налогом на прибыльп. 6 ст. 250 НК РФ. Если срок действия договора займа приходится более чем на один отчетный (налоговый) период, то доходы в виде процентов учитываются на последнее число каждого месяца независимо от даты или сроков их выплаты, предусмотренных договором, а также на дату прекращения действия такого договора (возврата займа)п. 6 ст. 271, абз. 3 п. 4 ст. 328 НК РФ.

До 1 января 2014 г. в ситуации, когда по условиям договора проценты начислялись и уплачивались единовременно в конце срока договора займа, у заимодавца возникали споры о моменте включения процентов во внереализационные доходы. Судьи в таких спорах занимали сторону налогоплательщиков. Они считали, что проценты по займу нужно учитывать в доходах в периоде их получения, установленном в договореОпределение ВАС от 15.01.2014 № ВАС-19281/13; Постановления ФАС ЦО от 01.08.2013 № А68-8200/2012; ФАС ПО от 19.11.2013 № А57-1470/2013.

У заемщика. Аналогичные положения касаются и расходов. Так, расходы в виде процентов (включая проценты по займам, привлеченным на приобретение (создание) основных средств) учитываются заемщиком при расчете налога на прибыль во внереализационных расходах на последнее число каждого месяца, в течение которого компания пользовалась заемными деньгами, а также на дату погашения займаподп. 2 п. 1 ст. 265, п. 8 ст. 272 НК РФ; Письмо Минфина от 10.03.2015 № 03-03-10/12339.

То есть неважно, как в договоре будет прописано условие о сроках выплаты процентов, признавать в налоговом учете их нужно на конец каждого месяца.

А сумма процентов рассчитывается такп. 4 ст. 328 НК РФ:

Пример. Расчет суммы процентов, признаваемых в доходах/расходах

/ условие / Договор займа заключен 10 августа 2015 г. (деньги перечислены заемщику в этот же день). Сумма займа — 1 500 000 руб. По условиям договора проценты по займу начисляются по ставке 16% годовых со дня, следующего за днем предоставления займа, по день возврата займа включительно и уплачиваются 10-го числа каждого месяца по графику платежей. Так, заемщику нужно заплатить 10 сентября 20 383,56 руб.

/ решение / Поскольку из процентов, подлежащих уплате 10.09.2015, на август приходится только часть суммы, необходимо рассчитать сумму процентов за август. В августе количество дней пользования займом — 21 (31 д. – 10 дн.). Тогда сумма процентов, которую нужно учесть в доходах/расходах 31 августа, будет равна:

1 500 000 руб. х 16% / 365 дн. х 21 д. = 13 808,22 руб.

В каком размере учесть

В доходы/расходы включаются проценты, рассчитанные исходя из фактической процентной ставки, определенной в договореп. 1 ст. 269 НК РФ.

Таким образом, в НК внесена очень приятная для большинства компаний поправка — отменено нормирование процентов.

Хотя, как и в любом правиле, здесь тоже есть исключения. Особый порядок предусмотрен для признания процентов по контролируемым сделкам и по сделкам с аффилированными иностранными компаниями (в отношении контролируемой задолженности)п. 1 ст. 269 НК РФ. В этих случаях не всегда можно включить в расходы всю сумму начисленных по договору процентов. Да и с доходами не все просто.

Контролируемые сделки

Сделки будут признаны контролируемыми при выполнении двух условий:

- они должны проводиться между взаимозависимыми лицами. В НК РФ перечислены случаи, когда лица признаются взаимозависимымип. 2 ст. 105.1 НК РФ. К примеру, таковыми будут считаться организации, если доля участия одной компании в другой составляет более 25%. Или у нескольких организаций есть один и тот же участник и его доля в каждой компании — более 25%;

- сумма доходов по таким сделкам в календарном году превысит определенный стоимостный лимитст. 105.14 НК РФ. Например, для организаций — резидентов РФ сумма доходов по их сделкам (суммируются доходы по всем сделкам с одним лицом) должна превысить 1 млрд руб. А при определении лимита учитываются только налогооблагаемые доходып. 9 ст. 105.14, п. 1 ст. 248 НК РФ. Это значит, что при выдаче займа определять, превышен порог или нет, нужно по сумме причитающихся заимодавцу процентов.

Правда, и здесь не обошлось без исключений. Есть сделки, которые не признаются контролируемыми вне зависимости от того, удовлетворяют ли они вышеуказанным условиямп. 4 ст. 105.14 НК РФ. К примеру, сделки между участниками одной консолидированной группы налогоплательщиков не будут считаться контролируемыми.

Если вдруг ваши сделки (в том числе и по предоставлению займа) подпадают под категорию контролируемых, тогда проценты учитываются так.

У заимодавца. Доходом признаются проценты, исчисленные исходя из фактической ставки, определенной договором займа, если эта ставка превышает минимальное значение интервала предельных значенийпп. 1.1, 1.2 ст. 269 НК РФ.

У заемщика. В расходах можно учесть всю сумму процентов исходя из фактической ставки, при условии, что эта ставка меньше максимального значения интервала предельных значенийпп. 1.1, 1.2 ст. 269 НК РФ.

Если же фактическая ставка, определенная в договоре займа/кредита, выходит за границы интервала предельных значений, тогда доход/расход учитывается исходя из рыночной ставкип. 1.1 ст. 269 НК РФ.

А интервалы предельных значений установлены такиеп. 1.2 ст. 269 НК РФ.

| Обстоятельства возникновения долгового обязательства | min | max |

| По рублевым обязательствам | ||

| С 01.01.2015 по 31.12.2015 | ||

|

0 ключевой ставки ЦБ* | 1,8 ключевой ставки ЦБ |

|

0,75 ставки рефинансирования ЦБ** | 1,8 ключевой ставки ЦБ |

| С 01.01.2016 | ||

|

0,75 ключевой ставки ЦБ | 1,25 ключевой ставки ЦБ |

| По валютным обязательствам | ||

|

EURIBOR в евро + 4% | EURIBOR в евро + 7% |

|

SHIBOR в китайских юанях + 4% | SHIBOR в китайских юанях + 7% |

|

ЛИБОР в долларах США + 4% | ЛИБОР в долларах США + 7% |

* Ключевая ставка с 03.08.2015 составляет 11%.

** Ставка рефинансирования не менялась с 14.09.2012. Ее размер — 8,25%.

При этом ставка ЦБ (ЛИБОР, EURIBOR, SHIBOR) беретсяп. 1.3 ст. 269 НК РФ:

- <или>на дату фактического получения денегПисьмо Минфина от 15.04.2013 № 03-03-06/1/12502, если договором предусмотрена фиксированная процентная ставка (она не изменяется в течение всего срока действия договора). Если договор займа заключен еще до введения Банком России ключевой ставки (до 13.09.2013), то для расчета предельных значений процентов нужно использовать ставку рефинансирования, действовавшую на дату заключения договораПисьма Минфина от 11.06.2015 № 03-03-РЗ/33795, от 08.06.2015 № 03-03-06/1/33157;

- <или>на дату признания дохода/расхода при иных условиях договора.

Пример. Определение суммы процентов, учитываемых в доходах и расходах при расчете налога на прибыль

/ условие / ООО «Заимодавец» предоставило заем (деньги перечислены 01.07.2015) сроком на 1 год взаимозависимому ООО «Заемщик» в размере 50 000 000 руб. под 7% годовых. Процентная ставка в течение срока действия договора не меняется. Допустим, что сделки между этими компаниями признаются контролируемыми в соответствии с п. 2 ст. 105.14 НК РФ.

/ решение / Поскольку процентная ставка по договору — фиксированная, для расчета процентов должна применяться ключевая ставка ЦБ, действующая на дату привлечения денежных средств. В нашем случае она равна 11,5%.

31.07.2015 заимодавец должен признать доход в виде полученных процентов. Для этого ему нужно сравнить фактическую ставку с минимальным значением интервала предельных значений. В 2015 г. это минимальное значение равно 0% ключевой ставки ЦБ. Поскольку 7% > 0% (11,5% х 0), то в доходах признаются проценты исходя из фактической ставки 7% в сумме 297 260,27 руб. (50 000 000 руб. х 7% / 365 дн. х 31 д. в июле). В течение 2015 г. сумма учитываемых процентов будет меняться только из-за количества дней в календарном месяце пользования заемными деньгами.

А вот в 2016 г. минимальное значение интервала предельных значений уже будет составлять 75% ключевой ставки, то есть фактическую ставку нужно сравнивать со значением 8,625% (11,5% х 0,75). В данном случае 7% 8,625%. Значит, фактическая ставка уже не попадает в установленные границы и доход придется считать исходя из рыночной ставки. Вероятно, налоговики посчитают рыночными ставками те, которые входят в интервал предельных значений (выше минимальной и ниже максимальной)Информация ФНС «О вступлении в силу с 1 января 2015 года новых правил для сделок с долговыми обязательствами». Допустим, компания определила рыночную ставку — 8,64%. Тогда за январь 2016 г. доход будет равен 365 901,64 руб. (50 000 000 руб. х 8,64% / 366 дн. х 31 д. в январе).

У заемщика при таких условиях договора в расходы включается вся сумма начисленных процентов исходя из фактической ставки 7% как в 2015, так и в 2016 гг. Так как максимальное предельное значение будет равно:

- в 2015 г. — 20,7% (11,5% х 1,8);

- в 2016 г. — 14,375% (11,5% х 1,25), —

следовательно, соблюдается условие 7% максимального значения.

Пример. Определение суммы процентов, признаваемых в налоговом учете при иной процентной ставке

/ условие / Воспользуемся условием предыдущего примера, но изменим ставку по займу — 16%.

/ решение / Заимодавцу доходы следует учитывать, исходя из фактической ставки 16%, так как она и в 2015, и в 2016 гг. будет входить в установленные границы.

Для исчисления расходов по займу заемщику следует сравнить фактическую ставку с максимальным значением установленного интервала предельных значений. В 2015 г. она равна 20,7% (11,5% х 1,8), соответственно, фактическая ставка 16% будет меньше. А значит, расходы можно будет учесть в полной сумме, исходя из ставки 16%. В 2016 г. максимальное значение интервала предельных границ — 14,375% (11,5% х 1,25). 16% превышает это значение. Таким образом, в расходы нельзя будет включить всю сумму начисленных процентов.

Контролируемая задолженность

Как правило, она возникает в отношениях с иностранными организациями. Предположим, у компании имеется непогашенная задолженность по долговому обязательству:

- <или>перед иностранной организацией, прямо или косвеннопп. 2, 3 ст. 105.2 НК РФ владеющей более 20% ее уставного (складочного) капитала (фонда);

- <или>перед российской организацией, признаваемой аффилированным лицом указанной выше иностранной организации. К примеру, аффилированным лицом юридического лица (в нашем случае — иностранной организации) является организация (у нас — российская компания), в которой это юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли этого юридического лицаст. 4 Закона РСФСР от 22.03.91 № 948-1;

- <или>в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства компании.

Тогда такая задолженность признается контролируемойп. 2 ст. 269 НК РФ.

У заимодавца. Доходом российского заимодавца по контролируемой задолженности будет вся сумма полученных процентовп. 6 ст. 250 НК РФ; Письма Минфина от 14.05.2015 № 03-08-05/27557, от 06.03.2014 № 03-08-05/9669.

У заемщика. Для расчета величины процентов (как по валютным, так и по рублевым займам), учитываемых при расчете налога на прибыль, компании-заемщику нужно поступать так.

Определите размер собственного капитала на последнее число отчетного (налогового) периода. Его можно посчитать по формулеабз. 1, 5 п. 2 ст. 269 НК РФ:

* Эти показатели берутся из бухгалтерской отчетности на последнее число отчетного (налогового) периода.

** Задолженность по взносам в ПФР, ФСС РФ и ФФОМС не относится к задолженности по налогам и сборамПисьмо Минфина от 07.03.2013 № 03-03-06/1/6908.

Если величина собственного капитала получится отрицательной или равной нулю, то проценты по займу вообще не учитываются в составе расходов при расчете налога на прибыльПисьма Минфина от 02.06.2015 № 03-08-05/31748, от 30.05.2011 № 03-03-06/1/319 (п. 1).

Когда собственный капитал > 0

Если величина собственного капитала — положительна, далее действуйте так.

ШАГ 1. Сравните размер контролируемой задолженности на последний день отчетного периода с величиной собственного капитала:

- <если>контролируемая задолженность не превышает величину собственного капитала, умноженную на коэффициент 3 (для компаний, занимающихся исключительно лизингом — на коэффициент 12,5), то для определения размера учитываемых в расходах процентов применяется вышеописанный общий порядок. То есть проценты учитываются в расходах в полном размере на последнее число каждого месяцап. 1 ст. 269 НК РФ; Письмо Минфина от 11.01.2012 № 03-03-06/1/2;

- <если>размер задолженности более чем в 3 раза (для лизинговых компаний — более чем в 12,5 раза) превышает собственный капитал, то для расчета процентов нужно применять так называемое правило тонкой капитализациипп. 2—4 ст. 269 НК РФ. В этом случае переходите к следующему шагу.

ШАГ 2. Рассчитайте на последнее число каждого отчетного (налогового) периода предельный размер процентов, признаваемых в расходах по контролируемой задолженности, по формулеабз. 3 п. 2 ст. 269 НК РФ:

При этом коэффициент капитализации считается такабз. 4 п. 2 ст. 269 НК РФ:

* Коэффициент нужно рассчитывать отдельно по каждому кредитору. Если в отношении одного и того же кредитора есть несколько задолженностей (по нескольким договорам), то их нужно суммировать и рассматривать в совокупностиПисьма Минфина от 27.01.2015 № 03-03-06/1/2538, от 27.08.2012 № 03-03-06/1/433; Постановление ФАС МО от 17.01.2014 № Ф05-16745/2013.

Обратите внимание, что предельные проценты по контролируемой задолженности нельзя считать нарастающим итогом. По мнению Минфина, с которым, кстати, согласен ВАС, расходы в виде процентов по контролируемой задолженности необходимо определять дискретноПисьмо Минфина от 24.05.2012 № 03-03-06/1/271; Постановление Президиума ВАС от 17.09.2013 № 3715/13. Это значит, что каждый раз в расчет включаются проценты, начисленные только за последний квартал, а проценты, начисленные в предыдущие кварталы года, не учитываются. И пересчитывать ранее учтенные процентные расходы, например, при изменении коэффициента капитализации в следующем квартале по сравнению с предыдущим, не нужно. Это правило, возможно, в скором времени появится и в НК РФпроект Федерального закона № 724609-6 «О внесении изменений в статью 269 части второй Налогового кодекса Российской Федерации в части определения понятия контролируемой задолженности» (принят в I чтении 19.05.2015).

ШАГ 3. Сравните сумму фактически начисленных процентов с предельной суммой. Если по результатам сравнения сумма фактически начисленных процентов окажется меньше предельной величины, то в расходах учитываются проценты в полном объеме. Если больше, то в расходы можно включить только предельную сумму процентов.

Налоговики пояснили, зачем введены нормы об ограничении процентов, учитываемых при налогообложении, по контролируемой задолженности. Это сделано во избежание налоговых злоупотреблений при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицамиПисьмо ФНС от 22.06.2015 № ГД-4-3/10807@. Ведь фактически выдачу займа компании в размере, существенно превышающем ее собственный капитал, можно расценивать как вложение участника в ее уставный капитал, за что он может получать дивиденды.

Что будет с не учтенными в расходах процентами

Положительная разница между фактически начисленными и предельными процентами, не учтенная в «прибыльных» расходах, приравнивается к дивидендам, уплаченным иностранной организации, в отношении которой существует контролируемая задолженность, и должна облагаться налогом на прибыльп. 4 ст. 269, п. 3 ст. 284 НК РФ; Письма Минфина от 21.04.2015 № 03-03-06/1/22602, от 17.06.2013 № 03-03-06/1/22382; Постановления АС ЦО от 19.03.2015 № А54-979/2014; АС МО от 26.01.2015 № Ф05-16095/2014. То есть заемщик в качестве налогового агента должен удержать налог с выплачиваемых дивидендов и уплатить его в бюджетп. 2 ст. 310 НК РФ. По общему правилу при выплате дивидендов иностранной организации применяется ставка налога 15%подп. 3 п. 3 ст. 284 НК РФ. При этом нужно помнить, что международным договором могут быть установлены отличные от тех, что предусмотрены НК РФ, ставки налога с дивидендов. Тогда нужно применять нормы международного договорап. 1 ст. 7 НК РФ.

Также выплаченными дивидендами будут считаться все проценты по займу, не учтенные в расходах при отрицательном собственном капиталеПисьмо Минфина от 02.06.2015 № 03-08-05/31748.

Если договор займа заключен между двумя российскими компаниями, то при выплате положительной разницы между суммой начисленных процентов и суммой предельных процентов налог с дивидендов заемщик не удерживаетПисьма Минфина от 14.05.2015 № 03-08-05/27557, от 06.03.2014 № 03-08-05/9669.

Поблажки для валютных займов

Также хотелось бы отметить, что по долговым обязательствам, выраженным в иностранной валюте и возникшим до 1 октября 2014 г., законодатели предусмотрели некие особенности определения предельной величины процентов, учитываемых в период с 1 июля 2014 г. по 31 декабря 2015 г.ч. 1 ст. 2 Закона от 08.03.2015 № 32-ФЗ

Во-первых, величина контролируемой задолженности определяется в рублях по курсу ЦБ РФ на последнюю отчетную дату отчетного (налогового) периода, но не превышающему курс ЦБ РФ на 1 июля 2014 г. для соответствующей валюты. То есть предельные значения курсов валют для пересчета размера контролируемой задолженности в рубли зафиксированы.

Во-вторых, величина собственного капитала рассчитывается без учета положительных (отрицательных) курсовых разниц от переоценки валютных требований (обязательств), возникших с 1 июля 2014 г. по число, на которое определяется коэффициент капитализации, из-за изменения курсов, которые установлены ЦБ РФ.

***

Заемщикам нужно помнить еще об одном важном обстоятельстве. При каждой выплате процентного дохода иностранному заимодавцу (если иностранная компания не ведет свою деятельность в РФ через постоянное представительство) заемщику в качестве налогового агента нужно исчислить, удержать из дохода и уплатить в бюджет налог на прибыльп. 1 ст. 310, подп. 3 п. 1 ст. 309, п. 2 ст. 287 НК РФ. В отношении процентов применяется ставка 20%, если международным соглашением не предусмотрены другие ставкиподп. 1 п. 2 ст. 284, п. 1 ст. 7 НК РФ. Ведь если этого не сделать, то проверяющие могут взыскать с налогового агента сумму налога, которую он не удержал у иностранной организации при выплате доходов, и пенип. 2 Постановления Пленума ВАС от 30.07.2013 № 57.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Кредиты / займы»:

Договор займа: налогообложение процентов

Согласно ст. 808 ГК РФ договор займа с участием юридического лица должен быть заключен в письменной форме. Предметом договора займа могут быть как деньги, так и вещи, определенные родовыми признаками. Договор считается заключенным с момента их передачи.

Согласно ст. 809 ГК РФ заимодавец имеет право на получение процентов на сумму займа в размерах и порядке, определенных договором. Следует обратить внимание, что отсутствие в условиях договора порядка расчета процентов приводит к отражению различных сумм процентов в учете заемщика и заимодавца. Рекомендуется указать в договоре займа порядок, определенный в п. 1 ст. 839 ГК РФ: «Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным основаниям, до дня списания включительно».

Если договор займа заключается беспроцентным, то это условие должно быть прямо прописано в договоре, в противном случае размер процентов определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Статьей 811 ГК РФ предусмотрены последствия нарушения заемщиком договора займа. Если заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, определенном договором или законом, а в случае отсутствия в договоре этого условия — в размере учетной ставки банковского процента на день исполнения денежного обязательства (ст. 395 ГК РФ) со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных ст. 809 ГК РФ.

Проценты, предусмотренные п. 1 ст. 811 ГК РФ, являются формой гражданско-правовой ответственности за неисполнение денежного обязательства, частным случаем применения ст. 395 ГК РФ.

Заемщиком и заимодавцем может быть организация или физическое лицо, резидент или нерезидент Российской Федерации. Если заимодавцем является нерезидент, то при выплате процентов действуют те же нормы налогового права, что и при выплате дивидендов, т.е. если между Российской Федерацией и иностранным государством, в котором зарегистрирован заимодавец в качестве налогоплательщика, действует соглашение об избежании двойного налогообложения, то на российскую организацию, выплачивающую проценты за пользование заемными средствами, функции налогового агента не возлагаются. При отсутствии такого соглашения российская организация при выплате процентов обязана удержать из доходов иностранного заимодавца — физического лица НДФЛ по ставке 30%, заимодавца — иностранной организации — налог на прибыль по ставке 0%, 9%, 15% из доходов в виде процентов по государственным и муниципальным ценным бумагам в зависимости от года эмиссии и 20% — по всем остальным доходам, полученным от источников на территории Российской Федерации.

Статьей 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида. При этом процентами являются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Согласно ст. 250 НК РФ для заимодавца суммы, полученные в виде процентов по договорам займа, кредита, а также по ценным бумагам и другим долговым обязательствам, в полной сумме признаются внереализационными доходами.

В налоговом учете проценты по долговым обязательствам любого характера, в том числе начисленные по ценным бумагам и иным обязательствам, относятся к внереализационным расходам (ст. ст. 268 и 328 НК РФ).

Согласно ст. 265 НК РФ расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами. При досрочном погашении долгового обязательства проценты определяются исходя из предусмотренной условиями договора процентной ставки с учетом положений ст. 269 НК РФ и фактического времени пользования заемными средствами.

При определении расходов, принимаемых к учету по долговым обязательствам, используется один из двух способов расчета предельной величины расходов, предусмотренный п. 1 ст. 269 НК РФ. Этот способ должен быть зафиксирован в учетной политике. При применении первого способа используется средний уровень процентов по сопоставимым кредитам, второго — ставка рефинансирования Банка России, увеличенная в 1,1 раза по долговым обязательствам в рублях или равная 15% по долговым обязательствам в иностранной валюте.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, отвечающие одновременно следующим критериям:

выданы в одинаковой валюте;

выданы на те же сроки;

выданы под аналогичные обеспечения;

выданы в сопоставимых объемах.

Долговые обязательства, соответствующие всем критериям сопоставимости, но принятые от разных категорий кредиторов (физических или юридических лиц), считаются несопоставимыми.

Заимодавец — иностранная организация

Если заимодавцем является иностранная организация, которая владеет (прямо или косвенно) более чем 20% уставного (складочного) капитала заемщика — российской организации, или российская организация, признаваемая в соответствии с законодательством Российской Федерации аффилированным лицом указанной иностранной организации, а также по долговому обязательству, в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства российской организации, то для налогообложения принимается часть фактически начисленных процентов, которая рассчитывается в порядке, установленном п. 2 ст. 269 НК РФ.

Если размер не погашенных налогоплательщиком — российской организацией долговых обязательств, предоставленных иностранной организацией, более чем в три раза (для банков, а также для организаций, занимающихся исключительно лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой его активов и величиной обязательств (собственный капитал) на последний день отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов, с учетом положений п. 1 ст. 269 НК РФ применяются следующие правила. Налогоплательщик обязан на последний день каждого отчетного (налогового) периода исчислять предельную величину признаваемых расходом процентов по контролируемой задолженности путем деления суммы процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода.

При этом коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия этой иностранной организации в уставном капитале российской организации, и деления полученного результата на три. При определении величины собственного капитала в расчет не принимаются суммы долговых обязательств в виде задолженности по налогам и сборам.

Налогообложение материальной выгоды заемщика — физического лица

В соответствии со ст. 212 НК РФ материальная выгода, полученная физическим лицом от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организации, является его доходом, включаемым в налоговую базу по НДФЛ. Налоговая база в этом случае определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 3/4 действующей ставки рефинансирования, установленной Банком России на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора.

Согласно п. 2 ст. 212 и пп. 3 п. 1 ст. 223 НК РФ налоговая база по НДФЛ при получении налогоплательщиком дохода в виде материальной выгоды, полученной от экономии за пользование заемными (кредитными) средствами, определяется на дату уплаты налогоплательщиком (физическим лицом) процентов по полученным заемным средствам, но не реже, чем один раз в налоговый период. Налоговым периодом признается календарный год (ст. 216 НК РФ).

На основании ст. ст. 26 и 29 НК РФ налогоплательщик вправе уполномочить организацию, выдавшую заемные (кредитные) средства, участвовать в отношениях по уплате налога на доходы с материальной выгоды, полученной в виде экономии на процентах за пользование заемными (кредитными) средствами, в качестве уполномоченного представителя налогоплательщика.

Если налогоплательщиком, получившим заемные (кредитные) средства от организаций или индивидуальных предпринимателей, не назначен уполномоченный представитель, а также при получении налогоплательщиком дохода в виде материальной выгоды по заемным (кредитным) средствам от источников, находящихся за пределами Российской Федерации, налоговая база определяется, налог исчисляется и уплачивается налогоплательщиком на основании налоговой декларации, представляемой в налоговый орган по месту жительства налогоплательщика не позднее 30 апреля года, следующего за истекшим налоговым периодом, в котором был получен доход в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами.

Ю.Зорина

Ведущий аналитик

ООО «Аудит — новые технологии»