Содержание

- Что такое налоговый период по налогу на прибыль

- Что признается налоговым периодом по налогу на прибыль

- Сроки подачи отчетности

- Коды периодов в декларации по налогу на прибыль

- Ежемесячный налоговый период

- Налоговый и отчетный период: в чем отличие?

- Коды бухгалтерской отчетности

- Пара слов о сути бухгалтерской отчетности

- Для чего необходим отчетный период и код периода в бухгалтерской отчетности?

- Код налогового периода в бухгалтерской отчетности

- Сдача промежуточной бухгалтерской отчетности

- Коды налоговых периодов в 2020 году

- Виды налоговых периодов:

- Коды для упрощенцев

- Коды при ЕНВД

Что такое налоговый период по налогу на прибыль

В налоговом законодательстве определяются периоды, которые применимы к разным разновидностям сборов. В том числе, для налога, связанного с получением прибыли. Этот период следует рассматривать как отрезок времени, окончание которого означает необходимость расчета базы для указанного типа налога, определяется суммы к оплате. Кроме налогового, для этой разновидности сборов установлены отчетные временные отрезки.

Что признается налоговым периодом по налогу на прибыль

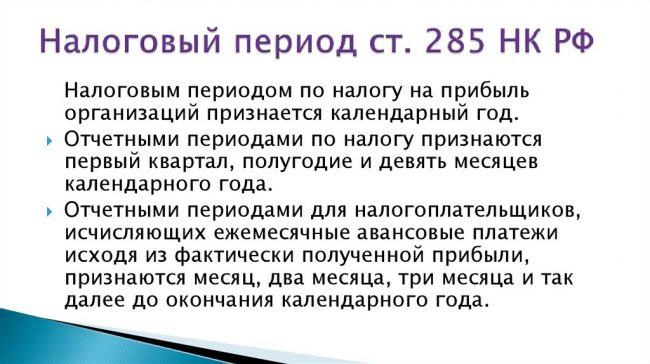

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Внимание! Днем создания предприятия выступает дата, когда произведена регистрация.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Сроки подачи отчетности

Положения ст. 289 НК РФ отражает общие правила, которые применимы для подачи отчетности по налоговым платежам. Данные положения отнесены и к налогу, связанному с получением прибыли. Подавать отчетную документацию представители организаций обязаны по мере завершения отчетного и налогового периода.

В законодательстве приведены такие сроки для подачи отчетной документации по рассматриваемому типу налогов:

- не позже чем 28 дней, которые отсчитываются с момента завершения времени отчетного типа. Учете подлежат только календарные дни;

- не позднее, чем 28 марта года, который следует за прошедшим налоговым периодом.

В ситуации, когда перечисленные даты выпадают на выходное время, требуется рассматривать крайней датой для подачи отчетности рабочий день, который будет ближайшим после выходного.

Для понимания следует привести конкретный пример. В 2020 году указанный срок определяется как 28 марта. Однако, стоит учитывать, что этот день является субботой, которая не рабочая. Это говорит о том, что у организации есть возможность представить отчетность не позднее этого дня, то есть 30 марта.

Справка! Если говорить про подачу отчетности по прошествии первого квартала, то в текущем году этот день отвечает правилам – 28 апреля.

Коды периодов в декларации по налогу на прибыль

Периоды налогового и отчетного значения подлежат отражению в декларации, которая отражает суммы, подлежащие внесению в бюджеты разного уровня.

Сведения прописываются на титульном листе. Периоды подлежат кодированию, что должно в полной мере отвечать Приложению 1 к Порядку формирования декларации. Они утверждены Приказом, разработанным фискальной службой в 2016 году.

| Кодовое обозначение | Название |

| С 13 до 16 | Отражается в декларации, которая подается относительно консолидированной группы налогоплательщиков. Применяются для обозначения отчета по квартальному периоду, за полгода, 9 месяцев, и год |

| 21, 31, 33 и 34 | Применяются для отражения отрезков отчетного типа, то есть первого квартала, полугодия, 9 месяцев и года |

| С 35 по 46 | Эти значения используются для указания на отчеты, подаваемые по месяцам. По одной цифре каждому месяцу |

| 50 | Отражает последний период для компании, которая реорганизуется |

| С 57 по 68 | Данные значения используются ответственными участниками КГН, которые оплачивают каждый месяц авансы по сборам |

Указанные данные нужно учитывать при заполнении отчетности.

Ежемесячный налоговый период

В настоящее время законодательно определено, что фирмы могут подавать отчетность за каждый месяц или по кварталам. Ежемесячные налоговые отрезки определены для предприятий, чей уровень дохода составляет более пятнадцати миллионов рублей. Чаще всего, это значение используется фирмами, представляющими малый бизнес, чтобы вести деятельность и подавать квартальные отчеты.

Если указанный лимит превышается, это говорит о том, что фирма несет обязанность перейти на предоставление отчета каждый месяц. Перевод реализуется по собственному усмотрению компании или с начала нового налогового периода.

В данной ситуации подразумевается, что компания несет обязанность отчитываться о своей работе и вносить платежи авансового типа, каждый месяц. Так на протяжении всего года и по его завершении – также подается общий отчет.

В рассматриваемой ситуации организация должна использовать такие коды для обозначения промежутков – с 35 по 46.

Таким образом, налоговый период применяется для установления временного отрезка, по прошествии которого организация рассчитывает налог. Для каждого из них существуют свои обозначения.

Налоговый и отчетный период: в чем отличие?

Налоговый период — календарный год или иной период времени, определяемый применительно к каждому конкретному налогу, по окончании которого определяется налоговая база и исчисляется сумма этого налога.

Отчетный период — период времени, по истечении которого необходимо подать в налоговый орган налоговую декларацию или другие документы и сведения.

Налоговый период может состоять из нескольких отчетных периодов.

Например, налоговым периодом налога на прибыль признается календарный год, а отчетным периодом — календарный квартал.

Налоговым периодом налога при УСН признается календарный год, а количество отчетных периодов в налоговом периоде налога при УСН зависит от того, какой период времени признается отчетным периодом налога при УСН: календарный месяц либо календарный квартал.

Для целей исчисления подоходного налога налоговым периодом признается календарный год. А отчетные периоды по этому налогу установлены только в отношении ИП, нотариусов и адвокатов и ими признаются квартал, полугодие, 9 месяцев и год.

Читайте также: Чем отличается работа от услуги?

Коды бухгалтерской отчетности

При предоставлении бухгалтерской отчетности предприятия в налоговую службу используется бланк установленной формы КНД 0710099. Предоставляемые сведения указываются строго в отведенных для этого графах, поэтому, чтобы заполнить бланк правильно, необходимо знать не только достоверную информацию о хозяйственной деятельности предприятия, но и коды бухгалтерской отчетности.

Пара слов о сути бухгалтерской отчетности

Как известно любому руководителю организации, бухгалтерская отчетность – это документация, представляющая собой полную и достоверную картину экономического, хозяйственного и имущественного положения предприятия. В отчетах отражается:

- произведенная на предприятии продукция, либо выполненные работы, либо оказанные услуги – в зависимости от деятельности предприятия;

- доходы, полученные от продажи имущества;

- доходы, полученные в результате возвращения займов или по процентам от депозитных вкладов;

- средства, полученные от акционеров предприятия;

- расходы на закупку необходимого для производства сырья и оборудования;

- расходы на погашение кредитов;

- выплаченные налоги и полученные налоговые льготы.

– и еще сотня с небольшим разнообразных позиций, по которым предприятие получило за отчетный период какие-либо суммы или же с какими-либо суммами рассталось.

Для чего необходим отчетный период и код периода в бухгалтерской отчетности?

Одни из главных требований к бухгалтерской отчетности, да, в принципе, и к любому другому учетному документу предприятия – полнота предоставляемых фактов, достоверность информации, измеримость и сопоставимость сведений. Именно поэтому любой отчет, не только бухгалтерский, не может быть «в общем», а должен содержать сведения за какой-то определенный временной отрезок. Только таким образом можно проследить динамику развития (или, наоборот, упадка) производства и сделать какие-то выводы или спрогнозировать определенный результат.

Например, по графе «доход от реализуемой продукции типа А» в еженедельных отчетах можно понять, пользуется ли данная продукция спросом, имеет ли смысл продолжать выпускать ее в том виде, в котором она сейчас или, может быть, необходимо задуматься над модернизацией, или, может быть, вообще снять ее с производства – и все это можно понять лишь по нескольким цифрам в бухгалтерском документе.

Кодировка же отчетных периодов необходима для ускорения восприятия информации, а также для сокращения времени на заполнения документа – ведь намного быстрее поставить пару цифр, чем выводить восемь-десять печатных букв.

При этом, например, промежуточная отчетность, которая составляется исключительно для внутреннего пользования и не подлежит передаче в налоговую службу, может и не содержать кодировки отчетного периода, но лучше все же привыкнуть заполнять любой документ как «на парад» – это позволит избежать неприятных моментов, если когда-нибудь неожиданно нагрянет аудиторская проверка.

Код налогового периода в бухгалтерской отчетности

Прежде всего необходимо отметить, что отчетные периоды в налоговой и бухгалтерской документации могут и не совпадать и чаще всего не совпадают. При этом и в налоговой отчетности, и в бухгалтерской предусмотрены определенные коды, которые ежегодно претерпевают изменения. Поэтому перед заполнением необходимых бланков лучше перепроверить имеющиеся данные о кодах, чтобы быть в абсолютной уверенности насчет правильности заполнения документов.

Так на 2012 год (бухгалтерскую отчетность по которому необходимо было подать до 30 марта 2013 года) были установлены следующие кодировки:

- для отчета за квартал – 21;

- для отчета за полугодие – 31;

- для отчета за девять месяцев – 33;

- для годового отчета – 34;

- для ликвидационной годовой отчетности в случае расформирования (ликвидации) предприятия – 90;

- для ликвидационной промежуточной отчетности в случае расформирования (ликвидации) предприятия – 94.

При заполнении бухгалтерской отчетности за 2013 год коды необходимо будет уточнить.

Сдача промежуточной бухгалтерской отчетности

Помимо годовой отчетности раньше предприятия подавали в налоговую службу также промежуточную бухгалтерскую отчетность: за месяц, квартал, полгода. Последняя редакция закона «О бухгалтерском учете» отменила это требование, тем не менее, некоторые организации (например, страховые компании) все же подают и промежуточные (внутригодовые) отчеты. Вести же промежуточную бухгалтерскую отчетность внутри предприятия рекомендуется всем без исключения.

Код 31 в бухгалтерской отчетности

Код 31 обозначает отчетность за шесть месяцев, начиная с первого января текущего года. В пакет документов за этот период должны входить:

- бухгалтерский баланс за полгода;

- отчет о финансовых результатах за полгода;

- отчет об изменениях капитала предприятия за полгода;

- отчет о движении денежных средств за полгода.

Согласно новым нормам законодательства, отчеты за полугодие в налоговую службу подаются только в том случае, если это предусмотрено Федеральными законами.

В случае если сведения все же подаются в налоговую службу, статистическая отчетность должна быть сдана до пятнадцатого июля 2013 года, отчет о прибыли должен быть подан до двадцать девятого июля 2013 года, а данные персонифицированного учета – до пятнадцатого августа 2013 года.

Код 33 в бухгалтерской отчетности

Кодом 33 маркируют отчеты, в которых содержатся сведения о предприятии за отчетный период в девять месяцев. То есть с первого января, например, 2013 года по тридцатое сентября 2013 года.

Пакет отчетных документов такой же, как и за отчетный период в шесть месяцев:

- бухгалтерский баланс за девять месяцев;

- отчет о финансовых результатах за девять месяцев;

- отчет об изменениях капитала предприятия за девять месяцев;

- отчет о движении денежных средств за девять месяцев.

Статистическую отчетность необходимо подать до пятнадцатого октября 2013 года, отчет о прибыли – до двадцать восьмого октября 2013 года, а данные персонифицированного учета – до пятнадцатого ноября 2013 года.

Была информация интересна или полезна? Да25 Нет14 Поделиться в сети

Коды налоговых периодов в 2020 году

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Заполняйте и отправляйте отчетность в ИФНС через интернет и с первого раза. Для вас 3 месяца Контур.Экстерна бесплатно!

Если декларация подается ежемесячно, коды будут следующими:

35 — январь;

36 — февраль;

37 — март;

38 — апрель;

39 — май;

40 — июнь;

41 — июль;

42 — август;

43 — сентябрь;

44 — октябрь;

45 — ноябрь;

46 — декабрь.

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

21 — I квартал;

17 — полугодие;

18 — 9 месяцев;

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

34 — год;

50 — последний налоговые период при ликвидации.

Коды для упрощенцев

При сдаче годовой декларации по УСН применяется код 34.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — I квартал (I квартал при ликвидации);

22 (54) — II квартал (II квартал при ликвидации);

23 (55) — III квартал (III квартал при ликвидации);

24 (56) — IV квартал (IV квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.