Содержание

- Какой налоговый и отчетный период по налогу на прибыль (коды)?

- Налоговый период по налогу на прибыль

- Отчетные периоды по налогу на прибыль

- Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

- Итоги

- Как в отчетности указывать код налогового периода

- Основное назначение

- Декларация по НДС

- Отчеты по прибыли

- Информация по консолидированной группе

- Зарплатные отчеты

- Шифры и коды в платежных поручениях

- Таблица кодировок

- Календарный год

- Налоговый отчетный период в 2017-2018 годах согласно НК РФ

- Что в России понимается под налоговым периодом

- При каких обстоятельствах налоговый период не может удлиняться и сокращаться

- Что такое отчетный период и когда он признается равным налоговому

- Что значит выражение «период налоговых выплат»

- Можно ли изменить налоговый период

- Налоговый период в России

- Общие принципы исчисления налогового периода

- См. также

- Ссылки

- Понятие налогового периода

- Определение и показатели

- Классификация налоговых периодов

- Особенности утверждения налогового периода

- Налоговые периоды и изменение статуса организации

Какой налоговый и отчетный период по налогу на прибыль (коды)?

Налоговый период по налогу на прибыль

Отчетные периоды по налогу на прибыль

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Итоги

Налоговый период по налогу на прибыль

Налоговый период для налога на прибыль определен как календарный год (п. 1 ст. 285 НК РФ). То есть это период времени с 1 января по 31 декабря.

Но это в общем случае, а из него есть исключения, к которым относятся создание или ликвидация (реорганизация) организации в середине года.

Так, для вновь созданной организации первым налоговым периодом по налогу на прибыль, в силу п. 2 ст. 55 НК РФ, будет промежуток времени:

- со дня ее создания (госрегистрации) до конца данного года (например, с 26 мая по 31 декабря текущего года);

- или со дня создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего).

Если иностранная организация, деятельность которой не приводит к созданию представительства, самостоятельно признает себя налоговым резидентом РФ, то согласно п. 6 ст. 55 НК РФ первым налоговым периодом по налогу на прибыль для нее будет период:

- с 1 января до конца календарного года, если налоговым резидентом она признала себя с этой даты;

- с даты представления заявления до конца календарного года, если налоговым резидентом она признала себя с даты представления заявления.

- с даты представления заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление, если заявление подано в период с 1 декабря по 31 декабря.

Для ликвидируемой или реорганизуемой организации последним таким периодом по налогу на прибыль будет отрезок (п. 3 ст. 55 НК РФ):

- от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года);

- либо со дня создания до дня ликвидации/реорганизации (например, с 15 января по 22 октября текущего года — для организации, которая создана и ликвидирована/реорганизована в течение одного года; или с 23 декабря текущего года по 25 июня следующего — для организации, которая была создана в декабре текущего года, и ликвидирована/реорганизована до конца следующего).

Отчетные периоды по налогу на прибыль

По итогам отчетных периодов уплачиваются авансовые платежи по налогу на прибыль, также представляются налоговые декларации (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ).

См. «Какие сроки сдачи декларации по налогу на прибыль?».

Налоговым кодексом РФ установлены 2 типа отчетных периодов по налогу на прибыль (условно назовем их квартальными и ежемесячными). Зависят они от того, какой способ исчисления авансов по прибыли выбрала организация — обычный поквартальный или по фактически полученной прибыли.

См. «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

При обычных авансах отчетными периодами являются (п. 2 ст. 285 НК РФ):

- 1 квартал;

- полугодие;

- 9 месяцев.

При авансах, исчисляемых из фактической прибыли (п. 2 ст. 285 НК РФ):

- месяц,

- 2 месяца,

- 3 месяца и так далее до конца года.

Например, январь, январь-февраль, январь-март и т. д.

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Налоговый или отчетный период по налогу на прибыль требуется указать в «прибыльной» декларации — на титульном листе. Периоды закодированы, их коды приведены в приложении 1 к Порядку заполнения декларации (утв. приказ ФНС России от 19.10.2016 № ММВ-7-3/572@).

|

Коды |

Наименование |

|

13, 14, 15, 16 |

Используются в декларациях по консолидированной группе налогоплательщиков (КГН) и обозначают I квартал, полугодие, 9 месяцев и год по КГН |

|

21, 31, 33, 34 |

Обозначают поквартальные отчетные периоды: I квартал, полугодие, 9 месяцев и год соответственно |

|

35–46 |

Ежемесячные отчетные периоды: 1 месяц, 2 месяца, 3 месяца и так — до конца года |

|

Код обозначает последний налоговый период при реорганизации (ликвидации) организации |

|

|

57–68 |

Указываются ответственными участниками КГН, уплачивающими ежемесячные авансы по фактической прибыли |

Правильно заполнить декларацию по налогу на прибыль вам поможет наш материал «Чек-лист заполнения декларации по налогу на прибыль за 9 месяцев 2019 года».

Итоги

Налоговый период по налогу на прибыль — год. Продолжительность первого и последнего налогового периода в жизни организации определяется по правилам ст. 55 НК РФ. В декларации по налогу на прибыль отчетный и налоговый периоды указываются в соответствии с кодами, указанными в приложении 1 к Порядку заполнения декларации.

Как в отчетности указывать код налогового периода

Коды периодов налоговой отчетности — это специальная цифровая кодификация, которая позволяет быстро и безошибочно определить время, за которое сдана отчетная информация. Чиновники предусмотрели индивидуальные обозначения — специальную кодификацию или кодировку. В статье расскажем, как правильно определять коды при составлении фискальной отчетности. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Итак, для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Именно поэтому бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В зависимости от вида фискальной декларации один код может иметь несколько значений. Но есть такие шифры, которые идентичны для нескольких видов деклараций. Разберемся в особенностях кодификации более подробно.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

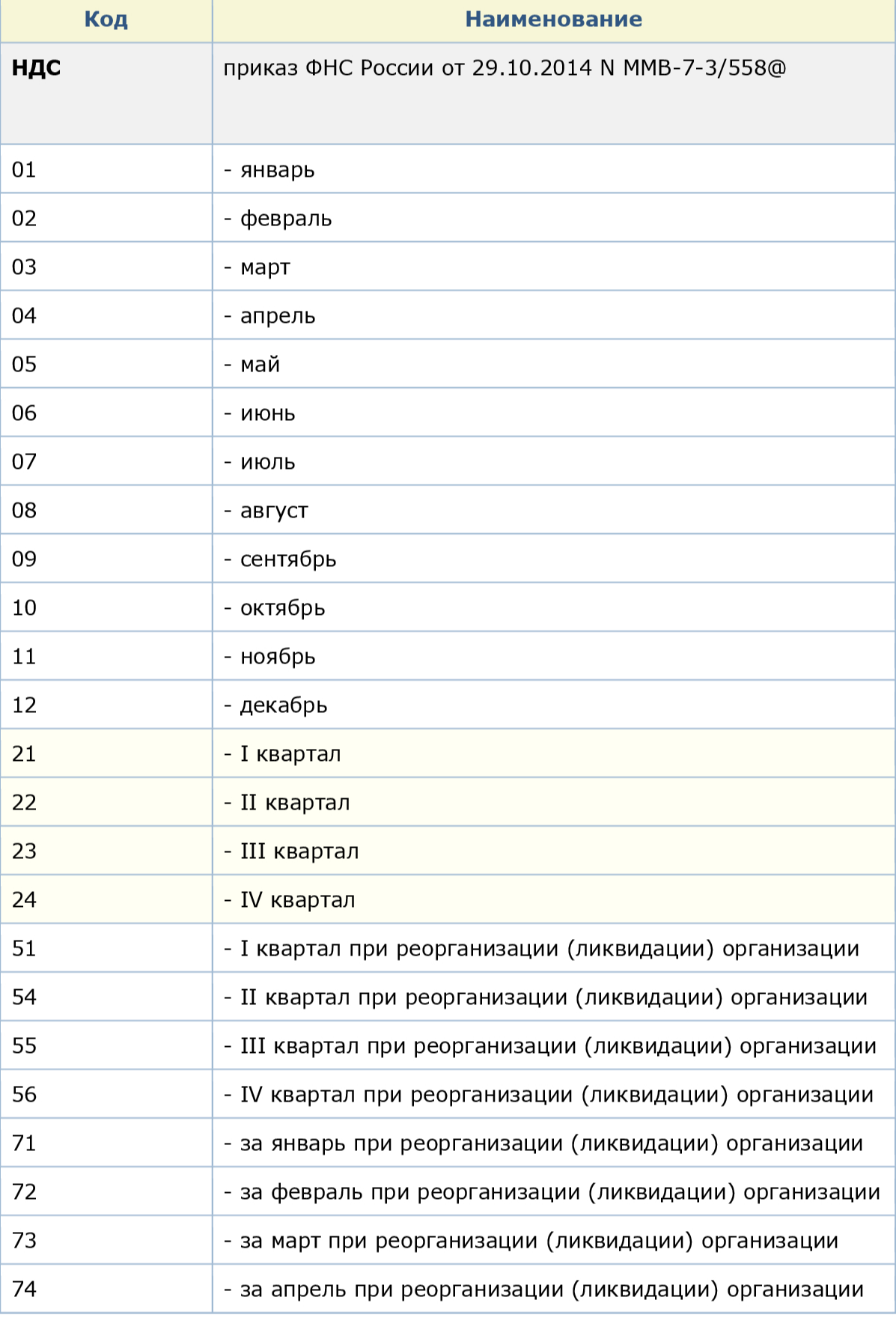

Декларация по НДС

Актуальный бланк отчетности по НДС, как и порядок его заполнения, утвержден Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Для кодификации используются двузначные числа, в которых первая цифра — 2, а вторая определяет номер квартала в хронологическом порядке. Например, код налогового периода 2 квартал 2019 для декларации по налогу на добавленную стоимость будет «22».

А налоговый период 24, это какой квартал? Для отчетности по налогу на добавленную стоимость этот шифр обозначает 4 квартал. Соответственно, налоговый период 23 — это какой квартал? Это третий квартал отчетного года.

Аналогичные правила установлены для фискальной отчетности, которую приходится сдавать ежеквартально. Например, при заполнении форм отчетности по водному налогу или ЕНВД указывайте аналогичные шифры. К примеру, налоговый период код 24 используйте для 4 квартала.

Налоговый период код 21 — что это в декларации по ЕНВД? Это отчет за первые три месяца года (1 кв.).

Отчеты по прибыли

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года.

Итак, определяйте шифры следующим образом:

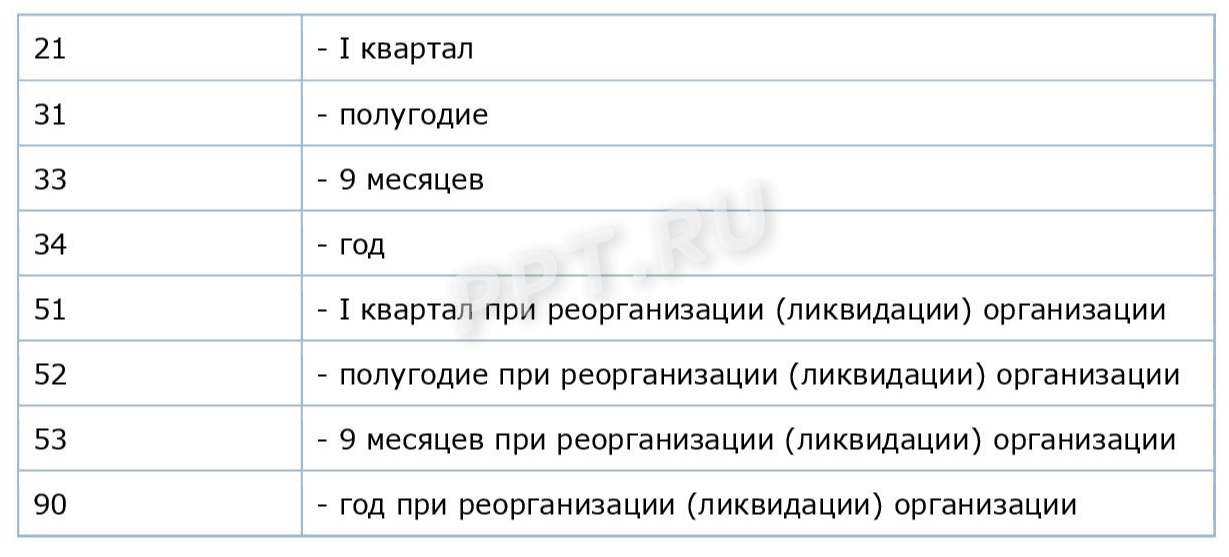

- за первый квартал указывайте «21»;

- налоговый период код 31 — это отчет за 1 полугодие;

- налоговый период 33 — это какой квартал? Это не квартал в прибыльной отчетности, это информация за первые 9 месяцев отчетного года;

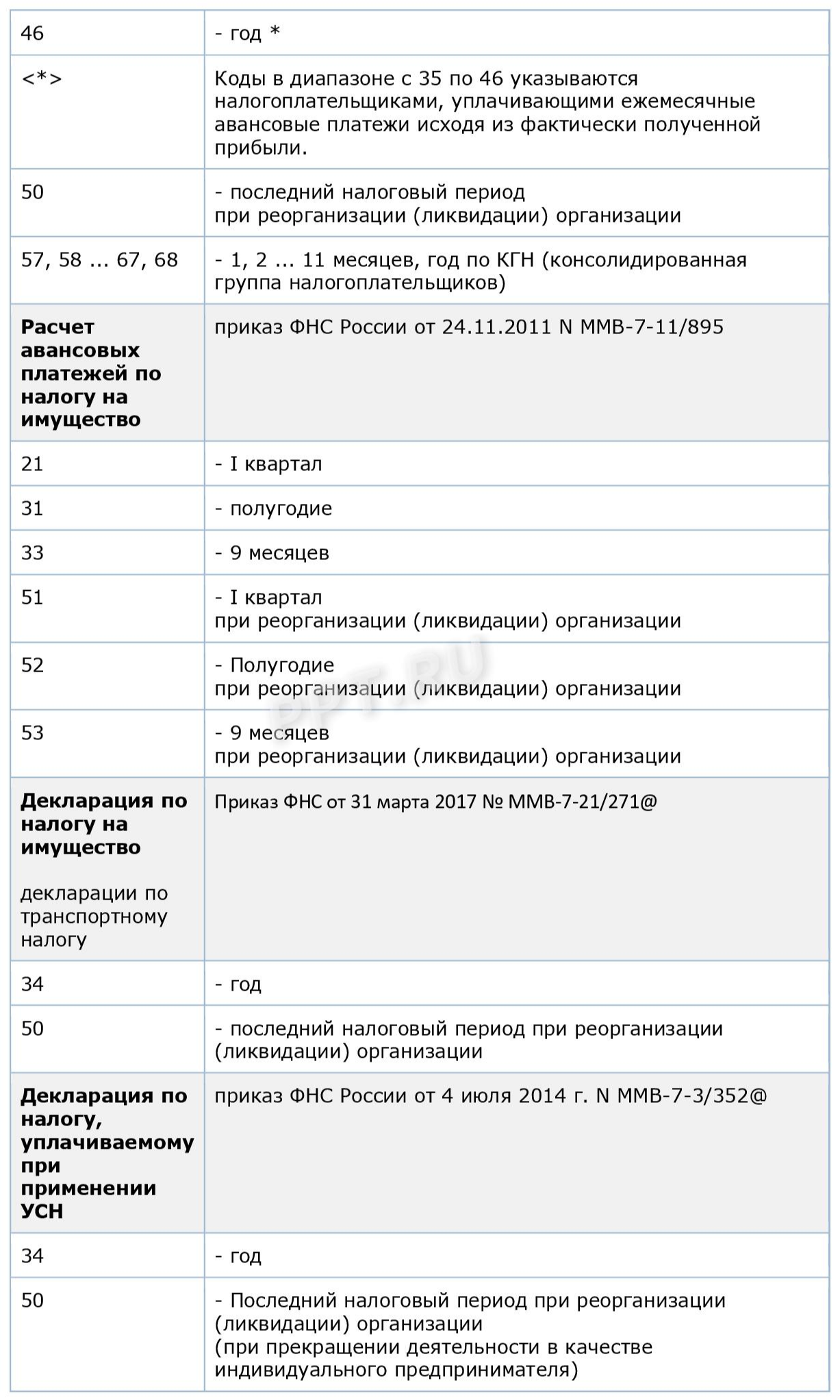

- налоговый период код 34 — годовая информация с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в Приказе ФНС России от 19.10.2016 № ММВ-7-3/572@.

Налоговый период 50 используется в отчете, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет именно такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- Значение «13» предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года.

- Кодировка «14» — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие.

- Обозначение «15» — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь).

- Цифры «16» обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым вносам и удержанным налогам также предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, а также и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций. Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2019».К примеру, оплата НДС за 3 квартал — «КВ.03.2019»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2019»;

- оплата полугодовая: «ПЛ.01.2019» — за первое полугодие и «ПЛ.02.2019» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2019».

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Все коды налоговых периодов по декларациям в таблице

Скачать таблицу основных кодов

Календарный год

Смотреть что такое «Календарный год» в других словарях:

-

Календарный Год — См. Год календарный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

КАЛЕНДАРНЫЙ ГОД — КАЛЕНДАРНЫЙ ГОД, см. Год (см. ГОД) … Энциклопедический словарь

-

КАЛЕНДАРНЫЙ ГОД — год, исчисляемый строго по календарю, а также совпадающий с ним учетный и отчетный период. Хозяйственный и финансовый год могут не совпадать с календарным годом. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь … Экономический словарь

-

Календарный год — год, который начинается 1 января и заканчивается 31 декабря того же года. От К. г. отличаются бюджетный, финансовый, учебный и т. п., театральный сезон, которые начинаются не с начальной даты текущего К. г. и заканчиваются в следующем К. г. О… … Издательский словарь-справочник

-

Календарный год — Календарный год, промежуток времени от первого до последнего дня того или иного года по календарю. В григорианском (так же, как и в юлианском) календаре обычный год содержит 365, а високосный 366 сут … Бухгалтерская энциклопедия

-

календарный год — Промежуток времени, составляющий 365 суток для простых годов и 366 суток для високосных … Словарь по географии

-

календарный год — 2.29 календарный год: Циклический период времени по календарю, который требуется для одного обращения Земли вокруг Солнца, начиная с 1 января 0 часов 00 минут 00 секунд. Источник … Словарь-справочник терминов нормативно-технической документации

-

КАЛЕНДАРНЫЙ ГОД — год, исчисляемый по календарю, а т.ж. совпадающий с ним учетный и отчетный период. Хозяйственный и финансовый год могут не совпадать с календарным … Энциклопедический словарь экономики и права

-

календарный год — год, исчисляемый строго по календарю, а также совпадающий с ним учетный и отчетный период. Хозяйственный и финансовый год могут не совпадать с календарным годом … Словарь экономических терминов

-

количество операций, выполняемых MIPS-машиной за один календарный год — — ] Тематики защита информации EN MIPS year … Справочник технического переводчика

Налоговый отчетный период в 2017-2018 годах согласно НК РФ

Налоговый период, как и отчетные периоды, определен законодательными нормами отдельно для каждого налога. Из нашего материала вы узнаете о том, какие бывают налоговые и отчетные периоды и от чего зависит их длительность.

Что в России понимается под налоговым периодом

При каких обстоятельствах налоговый период не может удлиняться и сокращаться

Что такое отчетный период и когда он признается равным налоговому

Что значит выражение «период налоговых выплат»

Можно ли изменить налоговый период

Итоги

Что в России понимается под налоговым периодом

Налоговый период в России — это отрезок времени, по истечении которого выводится финальная налоговая база, а с нее рассчитывается и уплачивается налог (п. 1 ст. 55 НК РФ). В большинстве случаев данный период приравнивается к календарному году, но может составлять квартал или месяц.

В НК РФ налоговый период длительностью менее 1 года установлен для целого ряда налогов. Так, налоговый период длиной в квартал определен для НДС (ст. 163 НК РФ), водного налога (ст. 333.11 НК РФ), ЕНВД (ст. 346.30 НК РФ), торгового сбора (ст. 414 НК РФ).

Самый короткий налоговый период протяженностью всего месяц определен, например, для таких налогов, как НДПИ (ст. 341 НК РФ) и акцизы (ст. 192 НК РФ).

Но даже законодательно установленный период не всегда бывает одинаковой продолжительности. Ст. 55 НК РФ рассматривает такие случаи удлинения и сокращения налогового периода:

- для только что образованных компаний или ИП, момент госрегистрации которых расположен между 1 января и 31 декабря (25 августа, например), первый налоговый период укорачивается и составляет срок с 25.08.2017 по 31.12.2017 (абз. 2 п. 2 ст. 55 НК РФ);

- для фирмы (или ИП), зарегистрировавшейся в декабре (например, 08.12.2016), первый налоговый период становится длиннее обычного — с 08.12.2016 по 31.12.2017 (абз. 3 п. 2 ст. 55 НК РФ);

- для организаций и ИП, решивших реорганизовать или вообще ликвидировать свой бизнес в течение года, последний налоговый период сократится по сравнению с обычным; в итоге продолжительность его будет, например, с 01.01.2017 до момента реорганизации или ликвидации (абз. 1 п. 3 ст. 55 НК РФ);

- если компания или ИП созданы в 2017 году и тогда же ликвидированы (реорганизованы), то налоговым периодом для них является временной промежуток длительностью с момента госрегистрации до момента ликвидации (реорганизации) (абз. 2 п. 3 ст. 55 НК РФ);

- для компании (или ИП), созданной в декабре 2016 года (например, 20.12.2016) и прекратившей деятельность в 2017 году (например, 30.12.2017), налоговый период составит временной промежуток с 20.12.2016 до 30.12.2017 (абз. 3 п. 3 ст. 55 НК РФ);

- для иностранной компании, признавшей себя налоговым резидентом, продолжительность налогового периода зависит от даты признания, указанной в заявлении об этом событии (п. 6 ст. 55 НК РФ).

Аналогичные правила действуют для налогового периода, равного кварталу. Однако временной промежуток, позволяющий удлинить его, равен не 1 месяцу (декабрю), как для года, а 10 дням, оставшимся до конца квартала (абз. 3 п. 3.1, абз. 3 п. 3.2 ст. 55 НК РФ).

При каких обстоятельствах налоговый период не может удлиняться и сокращаться

Налогоплательщики, работающие на ЕНВД, воспользоваться правилом изменения продолжительности налогового периода не могут (абз. 2 п. 4 ст. 55 НК РФ).

Для налогового периода, определяемого как месяц, его продолжительность берется по фактическому количеству дней существования налогоплательщика в нем, если такое существование охватывает не весь этот период (пп. 3.3 и 3.4 ст. 55 НК РФ).

Для налоговых агентов удлинение налогового периода не предусмотрено. Он может только сокращаться (п. 3.5 ст. 55 НК РФ). А вот для работающих на патенте правила по удлинению/сокращению налогового периода не действуют вообще (абз. 1 п. 4 ст. 55 НК РФ).

Что такое отчетный период и когда он признается равным налоговому

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться по конкретному налогу или при необходимости перечислить аванс. Он меньше по продолжительности, чем налоговый период.

Обычно в одном налоговом периоде содержится несколько отчетных периодов, при этом законодательство определяет их точное число. Например, для земельного налога, уплачиваемого организациями, ст. 393 НК РФ календарный год установлен в качестве налогового периода, а кварталы, соответственно, указаны как отчетные периоды.

При этом Налоговый кодекс предусматривает возможность совсем отказаться от отчетных периодов по отдельным видам налогов. Например, поскольку земельный налог относится к разряду местных, органам местного самоуправления предоставлено право по этому налогу отчетные периоды не устанавливать (п. 3 ст. 393 НК РФ).

В таких случаях налоговый и отчетный периоды совпадают по продолжительности (налоговый отчетный период).

О том, как уплачивается земельный налог, читайте в материале «Порядок и сроки уплаты земельного налога в 2016-2017 годах».

Что значит выражение «период налоговых выплат»

Период налоговых выплат — это временной промежуток по окончании налогового периода, когда в законодательно определенные сроки налогоплательщики производят налоговые платежи в бюджет. Обычно употребляется выражение «срок уплаты налога» — он, как и длительность налогового периода, определяется нормами НК РФ.

Предельные сроки уплаты, как правило, из года в год остаются неизменными, и налогоплательщик заранее к ним готовится, чтобы оплатить свои налоговые обязательства в срок и в полном объеме. Однако под давлением обстоятельств коррекции все-таки производятся. Например, для такого налога, как НДС, законодателями неоднократно за последние годы изменялся срок и порядок уплаты. Еще несколько лет назад ежеквартально рассчитываемые суммы НДС уплачивались плательщиками этого налога не позднее 20-го числа месяца, следующего за отчетным кварталом. Сейчас срок уплаты отодвинули до 25-го числа, а сумма НДС, подлежащая уплате по окончании квартала, делится на 3 части и уплачивается в течение 3 месяцев равными долями.

Разобраться со всеми нюансами налогового и отчетного периодов по НДС, а также узнать особенности уплаты его в бюджет, поможет материал «Сколько составляет налоговый и отчетный период по НДС в 2017 году?».

Можно ли изменить налоговый период

Налоговый период является одним из обязательных элементов налогообложения, без определения которого ни один налог не может быть установлен (п. 1 ст. 17 НК РФ).

Для отдельных видов налогов коррекция длительности налогового периода возможна только при одном непременном условии — если будут внесены изменения в НК РФ. В том числе это касается и тех налогов, отдельные элементы которых устанавливаются и корректируются местными или региональными властями (например, они вправе устанавливать свои ставки налога, сроки уплаты и т. д.).

Налоговый период представляет собой временной промежуток, устанавливаемый Налоговым кодексом РФ, по истечении которого рассчитывается и уплачивается налог. Для большинства налогов он составляет календарный год. По отдельным налогам предусмотрен менее длительный налоговый период (квартал или месяц).

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться и проавансировать бюджет. Такой период по продолжительности короче налогового. В некоторых обстоятельствах отчетные периоды не устанавливаются, если это предусмотрено региональным или местным законодательством в отношении соответствующих видов налогов.

Налоговый период в России

Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Является одним из обязательных элементов налога. Налоговый период может составлять календарный месяц, квартал, календарный год или иной период времени. Налоговый период может состоять из одного или нескольких отчётных периодов, по окончании которых уплачиваются авансовые платежи.

Общие принципы исчисления налогового периода

1. Налоговый период и порядок его исчисления устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

2. Если организация была создана после начала календарного года, первым налоговым периодом для неё является период времени со дня её создания до конца данного года. При этом днем создания организации признается день её государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для неё является период времени со дня создания до конца календарного года, следующего за годом создания.

3. Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для неё является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для неё является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для неё является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Данные правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

4. Вышеизложенные правила не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

См. также

- Налоговый кодекс РФ

- Налогоплательщики

- Объект налогообложения

- Налоговая база

- Налоговая ставка

- Порядок исчисления налога

- Порядок и сроки уплаты налога

- Налоговая льгота (экономика)

- Порядок исчисления сроков, установленных законодательством о налогах и сборах

Ссылки

- Налоговый кодекс РФ (часть первая)

- Налоговый кодекс РФ (часть вторая)

- Министерство финансов Российской Федерации

- Федеральная налоговая служба

| |

Это заготовка статьи по экономике. Вы можете помочь проекту, дополнив её. |

| |

Это заготовка статьи о праве и юриспруденции. Вы можете помочь проекту, дополнив её. |

Для улучшения этой статьи желательно:

Пожалуйста, после исправления проблемы исключите её из списка параметров. После устранения всех недостатков этот шаблон может быть удалён любым участником. |

Понятие налогового периода

Налоговый период часто путают с отчетным. Оба понятия имеют законодательное определение, их продолжительность утверждается нормативными актами и не может быть изменена субъектами предпринимательства.

В НК РФ в ст. 55 п. 1 дана расшифровка термина «налоговый период». Под ним следует понимать ограниченный временной интервал, по окончании которого подводятся итоги деятельности, формируется налогооблагаемая база. После завершения указанного интервала у предпринимателей и юридических лиц возникают налоговые обязательства, подлежащие погашению в фиксированные сроки.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый период по длительности не всегда должен совпадать с отчетным.

В одном налоговом периоде может быть сразу несколько отчетных. Для каждого типа налога законодательно утверждается величина налогового периода: от 1 месяца до 1 года. Узнать длительность временного интервала можно из норм НК РФ, в отдельных главах которого расписан порядок начисления налоговых обязательств.

Определение и показатели

Даты начала и окончания налоговых периодов для создаваемых или закрываемых предприятий могут быть изменены. Корректировке подлежат интервалы и в случае реорганизационных мероприятий. Если юридическое лицо ликвидируется или находится в процессе реорганизации, налоговый период для него в последнем году осуществления деятельности будет начинаться 1 января и заканчиваться последним днем существования компании. Аналогичный подход к определению периода выведения налоговой базы используется в отношении прекращающих коммерческую деятельность физических лиц. Об окончании деятельности свидетельствует наличие факта государственной регистрации завершения функционирования.

При реорганизации может быть создан новый субъект предпринимательства. Для него налоговый период начинается не с первых чисел января, а со дня регистрации в государственных органах и постановки на учет в ФНС. Последний день периода будет таким же, как и у других предприятий.

ВАЖНО! Отдельное правило определения налогового периода предусмотрено для субъектов, прошедших регистрацию в декабре и официально прекративших свою деятельность в этом месяце в течение одного года. Для них налоговый период будет равен сроку работы юридического или физического лица.

В случае с квартальными интервалами при создании нового субъекта предпринимательства налоговым будет период со дня образования компании или ИП и по день окончания квартала. Если до конца квартального срока после регистрации юридического лица осталось меньше 10 дней, то оставшиеся от текущего периода дни прибавляются к следующему квартальному отрезку времени.

Прекращение деятельности при поквартальной периодичности начисления налогов создает основания для изменения срока формирования налогооблагаемой базы – итоги должны быть подведены в диапазоне с первого дня квартала по день регистрации прекращения коммерческой деятельности.

Если налоговый период обозначен месячным интервалом, то вновь создаваемые организации должны брать в расчет время со дня открытия бизнеса и по последний день месяца в календарном исчислении. При появлении в единых государственных реестрах информации о прекращении деятельности отдельным субъектом предпринимательства налоговый период при месячной норме будет установлен с первого дня текущего месяца до последнего числа работы предприятия или ИП.

ЗАПОМНИТЕ! Общие правила определения границ налогового периода не распространяются на налоги, которые рассчитываются в связи с применением патентной схемы налогообложения и режима работы с налогом на вмененный вид дохода.

Для иностранных организаций начало налогового периода регулируется датой представления в органы ФНС заявления о статусе налогового резидента с иностранным капиталом. Если в уведомлении будет указано начало работы 1 января, то и налоговый период будет отсчитываться с этого дня. Если заявление подано в течение календарного года и в нем упомянуто, что даты начала деятельности в качестве резидента и подачи документа совпадают, то отсчет времени ведется со дня представления документа.

Налоговый период в расчетной документации указывается в специально отведенном поле. Для обозначения этого показателя предусмотрено 10 ячеек:

- восемь из них предназначены для символьных значений;

- две из них используются для постановки разделительных знаков в форме точек.

Указание показателя налогового периода позволяет идентифицировать расчетный временной диапазон, дату, до которой надо произвести платеж по налогу или сбору. Схема обозначения периода в документе:

- Первые два символа определяют периодичность осуществления платежей: месячные (МС), квартальные (КВ), полугодовые (ПЛ), годовые (ГВ).

- В ячейке третьего символа проставляется разделительный знак – точка.

- Четвертая и пятая ячейка нужны для обозначения порядкового номера периода.

- Шестым символом является разделительный знак.

- Оставшиеся числовые значения указывают на год, за который начислено и уплачивается налоговое обязательство.

Классификация налоговых периодов

Налоговый период классифицируется по видам налогов и по величине временного диапазона. По продолжительности выделяют:

- месячный период;

- квартальный;

- годовой.

Существует понятие неделимого и разделенного периодов. Последние состоят из нескольких отчетных периодов, в этом случае налоги перечисляются авансовыми платежами. По итогам года выводятся окончательные данные:

- сколько налога начислено за весь налоговый период;

- в каком размере были перечислены авансовые платежи;

- какой объем налогового обязательства подлежит погашению (от рассчитанной общей суммы налога отнимаются произведенные в течение года платежи).

В налоговых декларациях для налоговых периодов предусмотрены специальные шифры:

- Для декларации по НДС их перечень приведен в Приказе ФНС от 29.10.2014 под №ММВ-7-3/558@.

- В декларации по налогу на прибыль коды указываются в соответствии с показателями, закрепленными в приложениях Приказа, изданного ФНС 19.10.2016 под №ММВ-7-3/572@.

- В отношении налога на имущество применяются обозначения, утвержденные ФНС в тексте Приказа от 31.03.2017 под №ММВ-7-21/271@.

- Для декларационного документа по УСН используются нормы из Приказа от 26.02.2016 г. №ММВ-7-3/99@.

- Для тех, кто работает на ЕНВД, предусмотрены отдельные кодовые обозначения налоговых периодов. Они приведены в Приказе от 04.07.2014 г. №ММВ-7-3/353@.

- Для отражения сведений в форме 6-НДФЛ шифры надо брать из Приказа от 14.10.15 г. №ММВ-7-11/450@.

Особенности утверждения налогового периода

Для налоговых периодов характерно использование принципа однократности уплаты налога. Это означает, что налоговые обязательства погашаются в течение одного периода только 1 раз. Для нерегулярных налогов (разовых) понятие налогового периода не используют. Установленный в НК РФ порядок корректировки продолжительности налогового периода не является универсальным – его нельзя использовать при работе на режиме ЕНВД.

КСТАТИ, по стандартам НК РФ для субъектов предпринимательства в особенных случаях могут быть отменены отчетные периоды, для налоговых периодов такой возможности не предусмотрено. Это право закреплено за органами государственной власти, норма применима к земельному налогу (ст. 393 НК РФ).

Нельзя путать понятия налогового периода и срока налоговых выплат. В первом случае речь идет о времени, за которое подводятся итоги коммерческой деятельности с последующим расчетом обязательств перед бюджетами разных уровней. Второй термин предназначен для обозначения диапазона дат, в которые начисленный налог должен быть оплачен. Оба срока строго регламентированы НК РФ.

Главная особенность налоговых периодов в том, что они являются обязательным и неотъемлемым элементом системы налогообложения. Без них невозможно установить налог и ввести его в действующую фискальную схему. Норма подкреплена п. 1 ст. 17 НК РФ. Продолжительность налогового периода может изменяться. Для этого необходимо вносить корректировки в Налоговый кодекс. Такой порядок предусмотрен не только для общегосударственных налогов, но и для региональных разновидностей. Даже если местные власти наделены правом самостоятельно определять широкий перечень обязательных элементов налога, они не могут корректировать своим решением и нормативными актами даты начала и окончания налогового периода.

Налоговые периоды и изменение статуса организации

Закон разъясняет особенности установления налоговых периодов в случае создания, реорганизации или ликвидации организации. Эти события могут происходить в любое время, отнюдь не всегда с начала периода, «разбивая» его. Поэтому, чтобы не было разногласий при вычислении налогового периода, НК РФ приняты определенные принципы, действующие в таких ситуациях.

- Организация создана после начала календарного года. В этом случае первый налоговый период будет завершен с окончанием года – он будет немного короче, чем следующий, на время от начала года до даты регистрации организации.

- Организация создана в конце года. Если дата регистрации близка к концу последнего квартала (с 1 декабря по 31 декабря текущего года), то налоговый период для нее продлевается на время ее создания до конца года, то есть конец налогового периода совпадет с концом следующего года.

- Организация ликвидирована или реорганизована в течение года. Ее последним налоговым периодом будет время с начала года до даты ликвидации. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в течение года и ликвидирована (реорганизована) до его окончания. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в конце года, а ликвидирована (реорганизована) до окончания следующего. Налоговый период будет представлять собой промежуток от создания до окончания деятельности в прежней форме.

ВАЖНО! Данные принципы будут действовать для налогов с годичным налоговым периодом. Для налоговых периодов в квартал и месяц при изменении статуса организации следует согласовать налоговый период в ФНС по месту регистрации.