Содержание

- Введение новых законов в систему налогообложения с 1 января 2018 года

- Какая деятельность попадает под налоговые каникулы для ИП в 2018 году?

- Фиксированные налоги для ИП в 2018 году

- Размер налогов для ИП на УСН в 2018 году

- Налоговые каникулы для ИП и ООО

- Мифы о налоговых каникулах для предпринимателей

- Миф 1. ИП на каникулах ничего не должен платить в бюджет.

- Миф 2. Сдавать отчетность не надо, ведь налог облагается по нулевой ставке.

- Миф 3. Кассовый аппарат для ИП на каникулах не нужен, потому что доходы учитывать не надо.

- Миф 4. Каникулы для ИП длятся целых два года, за это время можно хорошо сэкономить.

- Миф 5. Работать по нулевой ставке могут не только индивидуальные предприниматели, но и ООО, которые относятся к малому бизнесу.

- Условия работы на налоговых каникулах

- Как перейти работать на каникулы ИП

- Сколько экономит ИП на каникулах

- Кто может воспользоваться каникулами

- Как ИП на УСН воспользоваться каникулами

- Как ИП на ПСН воспользоваться каникулами

- Как налоговая проверяет льготников

- Памятка

- Как оформить налоговые каникулы для ИП

- Что такое налоговые каникулы

- Правовая база, нововведения

- Основания для получения каникул

- Когда можно оформлять налоговые каникулы

- Льготы при открытии ИП, УСН

- Открываем ИП повторно, чтобы получить права на налоговые каникулы

- Как воспользоваться налоговыми каникулами

- Как правильно оформить налоговые каникулы для ИП

- Документы для оформления

- Процедура оформления отпуска для физ.лица предпринимателя ИП

- Какие платежи придется оплатить, страховые взносы

- Сроки действия налоговых каникул

- На какие виды деятельности распространяется льгота в Москве

- Другие региональные особенности налоговых каникул

- Если ИП во время налоговых каникул прекратит свою деятельность, последствия

- Советы начинающим предпринимателям

- 1. Кто может получить налоговые каникулы в 2018-2020 году?

- 2. Налоговые каникулы введены во всех регионах России?

- Как узнать, есть ли каникулы в моем регионе?

- Какие системы налогообложения ИП попадут под каникулы?

- Что произойдет, если я выйду за ограничения по налоговым каникулам?

- Как долго будут действовать каникулы?

- А что со взносами в ПФР? Их нужно платить?

- А отчетность нужно сдавать?

- Как вообще получить эту льготу? Нужно писать какое-то заявление?

- Подводим итог:

- Что изменится для ИП в 2020 году?

- «Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

- «ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

В последнее время возрастает число индивидуальных предпринимателей, начинающих свою деятельность на территории страны. Даже несмотря на возникающие трудности, бизнесмены не стремятся прекратить свою деятельность, а государство старается максимально поддержать малый бизнес. По этой причине постоянно изменяется система налогообложения, и предоставляются налоговые льготы при открытии ИП.

Введение новых законов в систему налогообложения с 1 января 2018 года

Предприниматель имеет право вести бизнес, согласно налогового кодекса России. При регистрации физическим лицом ИП, налогообложение складывается гораздо проще, чем у «ООО» и «АО».

ИП в большинстве случаев выбирают УСН (расшифровывается как упрощённая система налогообложения). Но у подобного метода был один минус — до 1 января 2018 при регистрации в декабре ИП сразу же в следующем году необходимо предоставить отчетность за пару недель декабря прошлого года. Такой нюанс был неудобен. Некоторые ИП не успевали подавать бумаг.

Закон претерпел изменения и с 1 января 2018 года для ИП, начавшего свою деятельность до 31 декабря 2017 года, налоговый период будет одинаковым с юридическими лицами, что намного удобнее.

Что дают налоговые каникулы для ИП в 2018 году

Каникулы для индивидуальных предпринимателей выгодны, поскольку помогают развивать свой бизнес. Большинство начинающих бизнесменов боятся больших ставок на налогообложение, а потому не рискуют открывать свое дело. Налоговые льготы для начинающих предпринимателей помогают с подобным вопросом.

Налоговые льготы при инвестировании в РФ в 2018 году

Налоговые льготы для ИП в 2018 году позволяют заниматься именно построением своего бизнеса и хотя бы некоторое время не думать о налогах, которые потребуется заплатить в дальнейшем.

Кто может воспользоваться налоговыми каникулами для ИП?

Воспользоваться налоговыми каникулами для индивидуальных предпринимателей могут люди, выполняющие следующие требования:

- ИП открывается на имя бизнесмена впервые. Нет возможности закрыть старые ИП, организовать новые и обратиться за получением налоговых льгот для ИП в 2018.

- Доля от видов деятельности должна составлять 70% или выше от дохода ИП.

- В регионе проживания должен быть издан закон, разрешающий деятельность.

Какая деятельность попадает под налоговые каникулы для ИП в 2018 году?

{kind=link}

Свою деятельность нужно ввести в производственной, научной и социальной сфере.

Примеры льготных направлений деятельности для ИП на УСН

Налоговые льготы УСН распространяются на:

- Приготовление продуктов питания, а также безалкогольных напитков.

- Обработку продуктов из пробки и дерева.

- Выпуск товаров из пластика.

- Изготовление текстильной продукции, одежды.

- Изготовление игрушек и детских игр.

Уточнять налоговые льготы для ИП на УСН желательно через ИФНС.

Примеры льготных направлений деятельности для ИП на ПСН

Налоговые льготы индивидуальным предпринимателям на ПСН:

- Изготовление обуви и одежды. Услуги связанные с ремонтом этой продукции.

- Ремонт часов, мебели, бытовой техники и электроники.

- Создание образовательных курсов, различных экскурсий, или спортивных занятий.

- Перевод текстов письменно или устно.

- Проведение лазерных или граверных работ.

Предоставлены примерные данные о разрешённых работах. Если возникают сомнения по поводу легальности своей деятельности, нужно проконсультироваться в отделении ИФНС.

Сколько действуют налоговые каникулы для ИП?

Важно знать, что налоговые каникулы длятся не больше 2 отчётных периодов. Предприниматели, использующие УСН, могут работать в течение 2 лет. Частные организации с патентной системой — от 1 до 12 месяцев. Это зависит напрямую от срока официально купленного патента.

Как студенту открыть свой бизнес? Бизнес-идеи для студентов с минимальными вложениями

Как предпринимателю уйти на каникулы?

Чтобы получить налоговые льготы для ИП в 2018, ИП следует выполнить алгоритм определённых действий:

- В первую очередь обратиться за консультацией в налоговую службу, узнать, попадает ли конкретная деятельность под льготные направления.

- Второй шаг — подать специальное уведомление по форме 26.2-1. Это необходимо делать в случае УСН. Для ПСН существует форма 26.5-1.

- Все взносы оплачиваются в установленные сроки.

- Когда подготовится годовая декларация, следует указать ставку в 0% для УСН.

Фиксированные налоги для ИП в 2018 году

{kind=link}

Каждый ИП должен платить фиксированный налог, в народе называемый «на себя». Даже если прибыль от предприятия не было, сумма всё равно должна пойти на счёт государства. Размер выплат считается ежегодно. Налоговый режим при этом не имеет значения.

Определенная сумма платится со дня организации и до момента закрытия индивидуального предпринимательства, если такое произойдёт. Если предпринимательской деятельностью занимаются пенсионеры, то они также должны полностью оплачивать все необходимые взносы, даже несмотря на конкретные доходы. Это мера защиты, чтобы именем пенсионера не покрывались близкие родственники или друзья.

Страховые взносы на обязательное пенсионное и медицинское страхование

Страховые взносы оплачиваются до 31 декабря каждого года. Это означает, что сумму переводить можно когда удобно, но не просрочивая максимально допустимой даты.

Прежде страховые официальные взносы напрямую зависели от МРОТ. Но в 2017 году правительство рассмотрело закон номер 274631-7, где решили отменить эту зависимость.

Если ИП получает меньше 300 000 рублей, то за медицинское страхование он обязан заплатить 5840 рублей. При превышении дохода в 300 000 рублей сумма остаётся без изменений.

Штрафы за несвоевременную уплату страховых взносов в ПФР

На пенсионное страхование начисляется сумма в 26545 рублей при доходе меньше 300 000 рублей. Если доход превышает эту сумму, то необходимо заплатить 26545 рублей и 1% от дохода.

Исключения в оплате фиксированных выплат

Бизнесмен может освободиться от взносов в следующих ситуациях:

- Ухаживает за маленьким ребенком (до 1,5 года).

- ИП забрали в армию для прохождения срочной службы.

- Если супруги ИП живут вне России. Но эта ситуация распространяется только, если эти люди направлены в другое государство для представления своей страны или службы в консульских учреждениях.

- В случае за уходом за инвалидом 1 группы, малолетним инвалидом или лицом, которому больше 80 лет.

- Если ИП — адвокат, но прекратил свою деятельность на официальном уровне.

Для получения официальных налоговых льгот для предпринимателей в 2018 году, нужно документально подтвердить все вышеуказанные факты.

Размер налогов для ИП на УСН в 2018 году

{kind=link}

УСН представляет собой режим, где ИП может максимально просто вести свою отчетность, получать малую ставку по налогам, а также уменьшать налоговую сумму из-за страховочных отчислений. Выбирая упрощённую систему, предприниматель может придерживаться двух вариантов:

- Доходы по ставке в 6%.

- Доходы, уменьшенные на величину расходов при ставке 15%.

Для проведения отчётности по данной схеме, прибыль от предприятия не должна составлять свыше 150 000000 рублей. Такой показатель зафиксирован до 2020 года (см. Главное о налоге на прибыль: расчет, ставка, сроки выплаты, подготовка декларации).

Особенности налогообложения ИП, имеющего работников

Если на подчинение предпринимателя имеется хотя бы один работник, то все сведения о выплатах и зарплатах потребуется отправлять в ФНС. Также потребуется предоставить отчеты 2-НДФЛ и 6-НДФЛ.

Единый налог на вмененный доход для ИП в 2018 году

Налог, поступающий на вмененный доход, — это добровольное налогообложение, принятый в 2013 году. Правительство предлагало ограничивать ЕНВД до 1 января 2018 года, но этот срок увеличили до 2021 года. С 1июля этого года, все ИП обязаны приобрести в пользование онлайн кассу. Требования распространяются и на бизнесменов с патентом.

Интересные факты

- Налоговые льготы дают вновь открывшимся индивидуальным предпринимателям. Второй раз получить их не выйдет.

- Каникулы освобождают от уплаты в ПФР и ФФОМС.

- При превышении дохода в 300 000 рублей, 1% уплачивается по итогам производительности предыдущего года.

Налоговые каникулы для ИП и ООО

Для формирования документов на регистрацию бизнеса вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

До конца 2020 года продолжается действие программы льготного налогообложения для ИП. Неофициальное название программы – налоговые каникулы, но в законах эта льгота называется нулевой ставкой для начинающих предпринимателей.

Налоговые каникулы для ИП в 2019 году распространяются на определенные виды деятельности, перечень которых устанавливают регионы РФ. В этой статье мы расскажем, кто может работать по нулевой ставке, и насколько это выгодно. Но сначала развеем некоторые мифы про налоговые льготы для ИП.

Мифы о налоговых каникулах для предпринимателей

Миф 1. ИП на каникулах ничего не должен платить в бюджет.

В рамках каникул налог для ИП на УСН и ПСН облагается по нулевой ставке, т.е. платить единый налог и стоимость патента действительно не надо. Но страховые взносы за себя и работников, если они есть, предприниматель перечисляет на общих основаниях.

Миф 2. Сдавать отчетность не надо, ведь налог облагается по нулевой ставке.

Налоговые каникулы для ИП в 2019 году распространяются только на два режима – УСН и ПСН. Годовую декларацию по упрощенному режиму надо сдавать обязательно, просто в ней указывается нулевая налоговая ставка и нет суммы налога к уплате. От обязанности вести книги учета доходов каникулы тоже не освобождают. Так же как от сдачи других отчетов, например, по работникам или по запросу Росстата.

Миф 3. Кассовый аппарат для ИП на каникулах не нужен, потому что доходы учитывать не надо.

Закон № 54-ФЗ «О контрольно-кассовой технике» не предоставляет льготы для ИП на каникулах. Отсрочку от применения ККТ до июля 2021 года получили только предприниматели без работников, которые оказывают услуги или продают товары собственного изготовления. Однако отсрочка не зависит от того, нулевая ставка у ИП или нет.

Бесплатная консультация по регистрации

Миф 4. Каникулы для ИП длятся целых два года, за это время можно хорошо сэкономить.

Действительно, максимальный период работы по нулевой ставке составляет 2 года. Однако закон оперирует понятием не календарного года, а налогового периода. Полный налоговый период на УСН составляет год, но на ПСН налоговым периодом признается срок действия патента. Например, первый патент оформлен на 2 месяца, а второй – на 3 месяца. В этом случае два налоговых периода будут длиться всего 5 месяцев, а не 2 года.

Если же говорить про каникулы ИП в 2019 году, то даже на УСН осталось меньше двух лет для действия нулевой ставки. Будет ли продлена программа каникул после 2020 года, пока неизвестно.

Миф 5. Работать по нулевой ставке могут не только индивидуальные предприниматели, но и ООО, которые относятся к малому бизнесу.

Изначально, в послании Президента Федеральному Собранию в декабре 2014 года, речь действительно шла о том, чтобы предоставить нулевую ставку малому бизнесу, без разделения на ИП и юридические лица. Однако позже чиновники решили не вводить налоговые каникулы для ООО, потому что региональные бюджеты и так потеряют из-за нулевой ставки около 250 млрд рублей. В итоге налоговые каникулы получили только индивидуальные предприниматели.

Условия работы на налоговых каникулах

А теперь подробнее рассмотрим условия, при которых ИП может работать по нулевой ставке, т.е. в режиме налоговых каникул.

1. Виды деятельности, по которым можно не платить налоги, должны быть направлены на развитие производственной, научной и социальной сферы. Торговля, общепит и многие услуги под нулевую ставку не подпадают. На какие именно сферы распространяются налоговые каникулы для малого бизнеса в 2019 году? Закон принят почти в каждом субъекте РФ и перечень видов деятельности везде свой.

Например, закон Саратовской области от 28.04.2015 № 57-ЗСО утвердил такой список:

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях, за исключением охоты, отлова и отстрела диких животных;

- рыболовство и рыбоводство;

- производство пищевых продуктов;

- производство безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках;

- производство текстильных изделий, одежды, кожи и изделий из кожи;

- обработка древесины, производство изделий из дерева и пробки, из соломки и материалов для плетения мебели;

- производство резиновых и пластмассовых изделий;

- производство готовых металлических изделий, кроме машин и оборудования;

- производство прочих готовых изделий;

- научные исследования и разработки;

- деятельность профессиональная научная и техническая;

- деятельность по уходу с обеспечением проживания;

- предоставление социальных услуг без обеспечения проживания;

- ремонт предметов личного потребления и хозяйственно-бытового назначения;

- предоставление прочих персональных услуг, не включенных в другие группировки.

Кроме того, региональные законы могут установить дополнительные требования для действия нулевой ставки. Например, Москва ограничила среднюю численность сотрудников ИП – не более 15 человек. А республика Мордовия решила, что доход от льготной деятельности не может превышать 6 млн рублей в год. В Саратовской области лимит дохода на ПСН еще меньше – всего 1 млн рублей.

Поэтому прежде всего найдите закон своего субъекта РФ и ознакомьтесь с тем, какие виды деятельности получили льготу. Найти закон можно через поисковую систему или запросить информацию в своей ИФНС.

2. ИП должен быть зарегистрирован после вступления в силу регионального закона, а эти даты в субъектах РФ отличаются. Еще один нюанс — несколько лет Минфин считал, что повторно зарегистрированные предприниматели под действие налоговых каникул не подпадают. Проверить, был ли у человека статус ИП, от которого он отказался, можно по его ИНН. Но в письме от 15.01.19 № 03-11-11/904 ведомство решило, что работать в рамках каникул могут и те предприниматели, которые зарегистрировались повторно после принятия в их регионе соответствующего закона.

3. Для ИП на УСН и патенте доля доходов от деятельности по нулевой ставке должна превышать 70% от общих доходов. То есть, если предприниматель занимается несколькими видами деятельности: в рамках каникул и на общих основаниях, то надо вести раздельный учет доходов.

Как перейти работать на каникулы ИП

ФНС не разработала специальной процедуры по переходу на нулевую ставку. Никаких заявлений писать для этого не надо.

Однако важно перейти на ПСН или УСН сразу после регистрации предпринимателя, т.е. направить документы для перехода на спецрежим:

- уведомление на упрощенную систему – в течение 30 дней после регистрации;

- заявление на патент – за 10 рабочих дней до начала действия патента.

Нулевая ставка на УСН отражается только в годовой декларации. А патент в рамках налоговых каникул просто не надо будет оплачивать.

Но чтобы избежать возможных недоразумений, советуем все-таки получить консультацию в своей ИФНС. Объясните, что выбранный вами вид деятельности есть в региональном законе о нулевой ставке, и вы хотите вести деятельность в режиме налоговых каникул.

Бесплатная консультация по налогам

Сколько экономит ИП на каникулах

Последний вопрос – что выиграет предприниматель, если он перейдет на каникулы? С ПСН все понятно – ИП в этом случае не платит стоимость патента, поэтому и выгода будет равна этой сумме. Например, в Саратовской области патент на 12 месяцев на услуги по уходу за детьми и больными стоит всего 3 600 рублей. Но это при условии, что работников у ИП нет. При наличии 5 наемных работников патент будет стоить 10 800 рублей. Как видим, выгода все равно небольшая.

Но когда ИП работает на УСН Доходы, то даже без каникул он может уменьшать исчисленный налог на взносы, уплаченные за себя и работников. Рассмотрим такой простой пример:

Предприниматель без работников на УСН Доходы получил за год 600 000 рублей. Исчисленный налог по ставке 6% составит 36 000 рублей, но его можно уменьшить за счет взносов, уплаченных за себя.

Рассчитаем сумму взносов этого ИП в 2019 году (36 238 + (600 000 – 300 000) * 1%) 39 238 рублей. То есть, налог в размере 36 000 рублей полностью уменьшаются на эту сумму, платить его не надо.

Единый налог ИП из этого примера начнет платить только, когда его доход превысит 650 000 рублей. А до этого его общая фискальная нагрузка, с учетом взносов, будет такой же, как и у предпринимателя на каникулах. Но при наличии работников льгота будет меньше, потому что исчисленный налог можно уменьшить не более, чем до 50%.

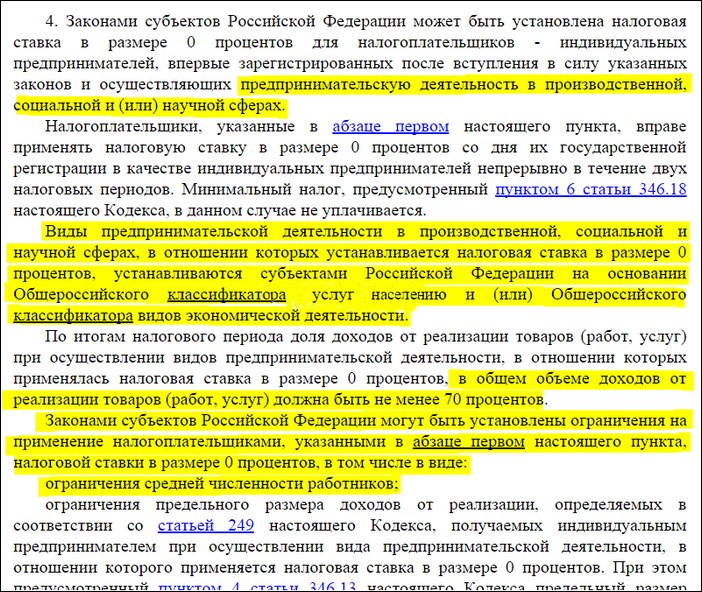

Налоговые каникулы — это время, когда предприниматель может воспользоваться льготной ставкой 0% и не платить налоги. Максимальный срок действия налоговых каникул — два налоговых периода (п. 3 ст. 346.50 НК РФ).

Кто может воспользоваться каникулами

Налоговыми каникулами могут воспользоваться индивидуальные предприниматели, которые выполняют все четыре условия (п. 4 ст. 346.20 НК РФ):

- Зарегистрировались впервые после того, как закон вступил в силу в их регионе. Если вы уже были зарегистрированы как ИП и открылись снова, то не вправе применять льготную ставку 0%.

- Что-то производят, работают в социальной сфере, занимаются наукой, оказывают бытовые услуги населению или ведут гостиничный бизнес.

- Используют упрощённую или патентную систему налогообложения.

- Получают 70% доходов от льготного вида деятельности.

Местные органы власти сами определяют правила для налоговых каникул (п. 4 ст. 346.20 НК РФ):

- список льготных видов бизнеса,

- ограничения по количеству сотрудников, размеру доходов или кодам ОКВЭД,

- начало и окончание каникул.

Чтобы узнать, имеете ли вы право на налоговые каникулы, найдите свой регион в списке и посмотрите в местном законе, относится ли ваш вид деятельности к льготным. Если вашего региона нет в списке, значит, налоговые каникулы в нём уже закончились. Во всех регионах из таблицы каникулы продлятся до 31 декабря 2020 года.

Региональные законы о налоговых каникулах

| Регион | УСН | ПСН |

|---|---|---|

| Республика Алтай | Закон № 71-РЗ | Закон № 71-РЗ |

| Амурская область | Закон № 528-ОЗ | Закон № 93-ОЗ |

| Архангельская область | Закон № 262-15-ОЗ | Закон № 262-15-ОЗ |

| Астраханская область | Закон № 73/2009-ОЗ | Закон № 76/2012-ОЗ |

| Республика Башкортостан | Закон № 221-з | Закон № 221-з |

| Белгородская область | Закон № 367 | Закон № 145 |

| Брянская область | Закон № 75-З | Закон № 73-З |

| Республика Бурятия | Закон № 1248-V | Закон № 1248-V |

| Владимирская область | Закон № 12-ОЗ | Закон № 12-ОЗ |

| Волгоградская область | Закон № 130-ОД | Закон № 157-ОД |

| Воронежская область | Закон № 55-ОЗ | Закон № 56-ОЗ |

| Еврейская АО | Закон № 795-ОЗ | Закон № 795-ОЗ |

| Забайкальский край | Закон № 1178-33К | Закон № 1178-33К |

| Ивановская область | Закон № 117-ОЗ | Закон № 118-ОЗ |

| Иркутская область | Закон № 469 | Закон № 469 |

| Республика Калмыкия | Закон № 116-V-З | Закон № 116-V-З |

| Калужская область | Закон № 22-ОЗ | Закон № 22-ОЗ |

| Карачаево-Черкесская республика | Закон № 85-РЗ | Закон № 85-РЗ |

| Кемеровская область | Закон № 32-ОЗ | Закон № 32-ОЗ |

| Республика Коми | Закон № 9-РЗ | Закон № 9-РЗ |

| Кировская область | Закон № 582-ЗО | Закон № 582-ЗО |

| Костромская область | Закон № 676-5-ЗКО | Закон № 676-5-ЗКО |

| Краснодарский край | Закон № 3169-КЗ | Закон № 2601-КЗ |

| Красноярский край | Закон № 8-3530 | Закон № 8-3530 |

| Курганская область | Закон № 41 | Закон № 41 |

| Курская область | Закон № 85-ЗКО | Закон № 85-ЗКО |

| Ленинградская область | Закон № 73-оз | Закон № 73-оз |

| Липецкая область | Закон № 413-ОЗ | Закон № 413-ОЗ |

| Магаданская область | Закон № 1950-03 | Закон № 1908-03 |

| Республика Марий Эл | Закон № 23-З | Закон № 23-З |

| Москва | Закон № 10 | Закон № 10 |

| Московская область | Закон № 48/2015-ОЗ | Закон № 48/2015-ОЗ |

| Мурманская область | Закон № 1901-01-3МО | Закон № 1901-01-3МО |

| Ненецкий автономный округ | Закон № 55-ОЗ | Закон № 55-ОЗ |

| Нижегородская область | Закон № 106-З | Закон № 106-З |

| Новгородская область | Закон № 757-ОЗ | Закон № 757-ОЗ |

| Новосибирская область | Закон № 572-ОЗ | Закон № 572-ОЗ |

| Омская область | Закон № 1972-ОЗ | Закон № 1972-ОЗ |

| Оренбургская область | Закон № 3105/843-V-ОЗ | Закон № 3105/843-V-ОЗ |

| Орловская область | Закон № 1750-ОЗ | Закон № 1749-ОЗ |

| Пензенская область | Закон № 2684-ЗПО | Закон № 2684-ЗПО |

| Пермский край | Закон № 466-ПК | Закон № 465-ПК |

| Приморский край | Закон № 645-КЗ | Закон № 645-КЗ |

| Псковская область | Закон № 1521-0З | Закон № 1521-0З |

| Ростовская область | Закон № 374-3С | Закон № 843-ЗС |

| Рязанская область | Закон № 52-03 | Закон № 52-03 |

| Санкт-Петербург | Закон № 329-62 | Закон № 764-137 |

| Саратовская область | Закон № 57-3СО | Закон № 57-3СО |

| Республика Саха | Закон № 533 | Закон № 533 |

| Сахалинская область | Закон № 67-30 | Закон № 67-30 |

| Свердловская область | Закон № 56-кз | Закон № 56-кз |

| Тамбовская область | Закон № 577-З | Закон № 204-З |

| Тверская область | Закон № 111-30 | Закон № 111-30 |

| Томская область | Закон № 51-ОЗ | Закон № 49-ОЗ |

| Тульская область | Закон № 2993-ЗТО | Закон № 2993-ЗТО |

| Республика Тыва | Закон № 86-ЗРТ | Закон № 86-ЗРТ |

| Тюменская область | Закон № 20 | Закон № 20 |

| Удмуртская республика | Закон № 32-РЗ | Закон № 32-РЗ |

| Ульяновская область | Закон № 30-30 | Закон № 30-30 |

| Хабаровский край | Закон № 79-р | Закон № 79-р |

| Республика Хакасия | Закон № 66-ЗРХ | Закон № 66-ЗРХ |

| Ханты-Мансийский АО | Закон № 14-оз | Закон № 14-оз |

| Челябинская область | Закон № 101-30 | Закон № 101-30 |

| Чеченская республика | Закон № 46-РЗ | Закон № 46-РЗ |

| Ямало-Ненецкий автономный округ | Закон № 30-ЗАО | Закон № 29-ЗАО |

| Ярославская область | Закон № 43-з | Закон № 43-з |

Республика Алтай

Закон № 71-РЗ

Закон № 71-РЗ

Амурская область

Закон № 528-ОЗ

Закон № 93-ОЗ

Архангельская область

Закон № 262-15-ОЗ

Закон № 262-15-ОЗ

Астраханская область

Закон № 73/2009-ОЗ

Закон № 76/2012-ОЗ

Республика Башкортостан

Закон № 221-з

Закон № 221-з

Белгородская область

Закон № 367

Закон № 145

Брянская область

Закон № 75-З

Закон № 73-З

Республика Бурятия

Закон № 1248-V

Закон № 1248-V

Владимирская область

Закон № 12-ОЗ

Закон № 12-ОЗ

Волгоградская область

Закон № 130-ОД

Закон № 157-ОД

Воронежская область

Закон № 55-ОЗ

Закон № 56-ОЗ

Еврейская АО

Закон № 795-ОЗ

Закон № 795-ОЗ

Забайкальский край

Закон № 1178-33К

Закон № 1178-33К

Ивановская область

Закон № 117-ОЗ

Закон № 118-ОЗ

Иркутская область

Закон № 469

Закон № 469

Республика Калмыкия

Закон № 116-V-З

Закон № 116-V-З

Калужская область

Закон № 22-ОЗ

Закон № 22-ОЗ

Карачаево-Черкесская республика

Закон № 85-РЗ

Закон № 85-РЗ

Кемеровская область

Закон № 32-ОЗ

Закон № 32-ОЗ

Республика Коми

Закон № 9-РЗ

Закон № 9-РЗ

Кировская область

Закон № 582-ЗО

Закон № 582-ЗО

Костромская область

Закон № 676-5-ЗКО

Закон № 676-5-ЗКО

Краснодарский край

Закон № 3169-КЗ

Закон № 2601-КЗ

Красноярский край

Закон № 8-3530

Закон № 8-3530

Курганская область

Закон № 41

Закон № 41

Курская область

Закон № 85-ЗКО

Закон № 85-ЗКО

Ленинградская область

Закон № 73-оз

Закон № 73-оз

Липецкая область

Закон № 413-ОЗ

Закон № 413-ОЗ

Магаданская область

Закон № 1950-03

Закон № 1908-03

Республика Марий Эл

Закон № 23-З

Закон № 23-З

Москва

Закон № 10

Закон № 10

Московская область

Закон № 48/2015-ОЗ

Закон № 48/2015-ОЗ

Мурманская область

Закон № 1901-01-3МО

Закон № 1901-01-3МО

Ненецкий автономный округ

Закон № 55-ОЗ

Закон № 55-ОЗ

Нижегородская область

Закон № 106-З

Закон № 106-З

Новгородская область

Закон № 757-ОЗ

Закон № 757-ОЗ

Новосибирская область

Закон № 572-ОЗ

Закон № 572-ОЗ

Омская область

Закон № 1972-ОЗ

Закон № 1972-ОЗ

Оренбургская область

Закон № 3105/843-V-ОЗ

Закон № 3105/843-V-ОЗ

Орловская область

Закон № 1750-ОЗ

Закон № 1749-ОЗ

Пензенская область

Закон № 2684-ЗПО

Закон № 2684-ЗПО

Пермский край

Закон № 466-ПК

Закон № 465-ПК

Приморский край

Закон № 645-КЗ

Закон № 645-КЗ

Псковская область

Закон № 1521-0З

Закон № 1521-0З

Ростовская область

Закон № 374-3С

Закон № 843-ЗС

Рязанская область

Закон № 52-03

Закон № 52-03

Санкт-Петербург

Закон № 329-62

Закон № 764-137

Саратовская область

Закон № 57-3СО

Закон № 57-3СО

Республика Саха

Закон № 533

Закон № 533

Сахалинская область

Закон № 67-30

Закон № 67-30

Свердловская область

Закон № 56-кз

Закон № 56-кз

Тамбовская область

Закон № 577-З

Закон № 204-З

Тверская область

Закон № 111-30

Закон № 111-30

Томская область

Закон № 51-ОЗ

Закон № 49-ОЗ

Тульская область

Закон № 2993-ЗТО

Закон № 2993-ЗТО

Республика Тыва

Закон № 86-ЗРТ

Закон № 86-ЗРТ

Тюменская область

Закон № 20

Закон № 20

Удмуртская республика

Закон № 32-РЗ

Закон № 32-РЗ

Ульяновская область

Закон № 30-30

Закон № 30-30

Хабаровский край

Закон № 79-р

Закон № 79-р

Республика Хакасия

Закон № 66-ЗРХ

Закон № 66-ЗРХ

Ханты-Мансийский АО

Закон № 14-оз

Закон № 14-оз

Челябинская область

Закон № 101-30

Закон № 101-30

Чеченская республика

Закон № 46-РЗ

Закон № 46-РЗ

Ямало-Ненецкий автономный округ

Закон № 30-ЗАО

Закон № 29-ЗАО

Ярославская область

Закон № 43-з

Закон № 43-з

Если сомневаетесь, попадают ли ваши ОКВЭД в льготную категорию, позвоните на горячую линию налоговой по телефону 8 800 222-22-22 или уточните в своей налоговой инспекции.

Как ИП на УСН воспользоваться каникулами

Если вы зарегистрировались в 2019 или 2020 году и убедились, что имеете право на налоговые каникулы, то можете не платить налог эти два года.

Например, вы открыли ИП в марте 2019 года. Ваш первый налоговый период заканчивается в декабре 2019 года, а второй продлится весь 2020 год. Фактически вы может не платить налог 1 год и 10 месяцев.

Вам не нужно сообщать в налоговую о том, что вы ушли на налоговые каникулы. Спокойно работайте до конца года — налог платить не нужно, только страховые взносы. Когда год закончится, подайте декларацию по УСН: заполните все нужные разделы, укажите ставку 0% и поставьте нулевой налог. К декларации приложите сопроводительное письмо, в котором объясните, на каком основании воспользовались налоговыми каникулами.

Как заполнить декларацию по УСН 6%

Как заполнить декларацию по УСН 15%

Как ИП на ПСН воспользоваться каникулами

Если вы зарегистрировались в 2020 году и убедились, что имеете право на налоговые каникулы, то можете не платить налог два первых периода действия патента. Чтобы воспользоваться каникулами, в заявлении на получение патента укажите ставку 0% и номер местного закона про налоговые каникулы. Так налоговики узнают, что вы воспользовались каникулами.

После подачи заявления спокойно работайте всё время, пока патент действует, — налог платить не нужно, только страховые взносы.

Например, вы открыли ИП в марте 2020 года и купили патент на пять месяцев, когда он закончился — на три месяца, а после — ещё на два месяца. Вы можете не платить налог первые два налоговых периода, то есть 8 месяцев, а за третий патент уже придётся заплатить.

Как налоговая проверяет льготников

Если вы решили воспользоваться налоговыми каникулами, будьте готовы, что налоговая захочет убедиться, что вы не нарушаете условия. Ваш налоговый инспектор может запросить у вас дополнительные документы. Например, копии договоров и КУДИР — книгу учёта доходов и расходов. КУДИР обязаны вести все предприниматели независимо от вида бизнеса. Из этих документов налоговая увидит, действительно ли вы выполняете те виды работ и услуг, для которых действуют налоговые каникулы.

Вам могут позвонить из налоговой или отправить запрос на бумаге — не игнорируйте его. Договоритесь со своим инспектором и привезите документы в свою налоговую лично или отправьте почтой. Если вы проигнорируете запрос, то рискуете нарваться на полноценную налоговую проверку.

Памятка

- Налоговыми каникулами могут воспользоваться ИП, которые зарегистрировались впервые.

- Чтобы узнать, имеете ли вы право на налоговые каникулы, посмотрите в местном законе, относится ли ваш вид деятельности к льготным.

- Если вы ИП на УСН, зарегистрировались в 2019 или 2020 году и убедились, что имеете право на налоговые каникулы, то можете не платить налог за эти два года.

- Если вы ИП на ПСН, зарегистрировались в 2020 году и убедились, что имеете право на налоговые каникулы, то можете не платить налог два первых периода действия патента.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите 111 Ctrl+Enter.

Как оформить налоговые каникулы для ИП

Сегодня открытие индивидуального предпринимательства в Российской Федерации имеет некоторые сложности. К таким трудностям относится материальное положение человека, который планирует открыть свой бизнес. Для поддержания малого бизнеса власти страны разработали специальную программу. К этой программе относится и введение налоговых каникул.

Что такое налоговые каникулы

Это законодательно установленное послабление на оплату налогов для индивидуальных предпринимателей. Благодаря этим послаблениям начинающий бизнесмен может проводить налоговый учет по нулевой ставке на протяжении определенного времени. Однако стоит учитывать, что налоговые каникулы не отстраняют человека от уплаты обязательных взносов в Пенсионный Фонд как за себя, так и за работающих на него лиц.

Правовая база, нововведения

Возможность использования льгот в налогообложении обусловлено Федеральным Законом №477 от 29.12.2014 г. Согласно этому нормативному акту воспользоваться налоговыми каникулами можно единоразово на протяжении определенного срока времени. Однако такая возможность имеется не во всех регионах России. Региональные власти субъектов, в которых допускаются льготы, имеют право корректировать условия выполнения нормативно правового акта на свое усмотрение. Корректировка прямо зависит от экономической ситуации в конкретном регионе.

Основания для получения каникул

Получить налоговые каникулы могут только те ИП, которые соответствуют следующим требованиям:

- Индивидуальное предпринимательство должно быть зарегистрировано на человека первый раз в его жизни;

- Промежуток времени прошедший с момента регистрации предпринимательства должен составлять не более двух лет;

- Деятельность человека должна быть связана с определенными сферами. К ним относится производственная, научная и социальная;

- Прибыль от указанных сфер деятельности не может быть меньше 70% от полного дохода;

- Режимом налогообложения может быть только УСН и ПСН.

Выше перечислены только общие требования. Кроме них региональными властями могут быть введены требования, касающиеся полной годовой прибыли, размера штата сотрудников и т. п.

Человеку желающему получить налоговые каникулы нужно подробно разобраться в правилах установленных не только на федеральном уровне, но и на региональном.

Когда можно оформлять налоговые каникулы

Оформление данных льгот в налогообложении для ИП возможно только для начинающих. Предприниматель сможет получить их, если время с момента регистрации предпринимательства не превышает двух лет. Законодательством предусмотрен промежуток времени на протяжении, которого для ИП могут быть назначены такие каникулы. Это период с 2015 по 2020 год включительно.

Льготы при открытии ИП, УСН

Послабления в налогообложении могут предоставляться индивидуальному предпринимателю, который использует упрощенную систему. В этом случае ставка по налогу будет составлять 0.

Открываем ИП повторно, чтобы получить права на налоговые каникулы

Льготы являются хорошей поддержкой при ведении бизнеса. Средства, сэкономленные с учетом этих послаблений, бизнесмен может вложить в развитие своего дела. Поэтому некоторые предприниматели хотят закрыть ИП и открыть его снова для получения льгот. Однако необходимо знать, что такие действия ни к чему не приведут. Право на каникулы могут получить только те, кто зарегистрировался впервые. Причем процедура регистрации должна была проходить в то время, когда закон о каникулах уже вступил в законную силу. Поэтому те кто прекратил свою деятельность, а затем снова ее возобновил не получат права не платить налоги.

Как воспользоваться налоговыми каникулами

Для того чтобы воспользоваться правом на послабление налогообложения сначала нужно изучить региональные требования к возможной сфере деятельности и к ИП. Если бизнес человека подходит под эти критерии, он может обратиться в ФСН для получения каникул.

Как правильно оформить налоговые каникулы для ИП

Для оформления необходимо обратиться в налоговую службу и подать заявление на ведение отчетности по упрощенной системе. Сделать это можно не более чем через месяц после регистрации. На основании того, что ИП использует упрощенную систему в первые два года после регистрации, он может платить нулевую налоговую ставку.

Документы для оформления

При обращении в налоговую службу человеку нужно подать заявление на получение права использовать УСН. Определенных документов для прохождения процедуры не требуется.

Процедура оформления отпуска для физ.лица предпринимателя ИП

Для прохождения процедуры нужно выполнить несколько шагов:

- Зарегистрировать индивидуальное предпринимательство в сфере которая подходит под региональные стандарты;

- В течение одного месяца перейти на упрощенную систему налогообложения. Для этого необходимо подать в налоговую службу соответствующее заявление;

- Платить налоги по нулевой ставке.

Отдельное заявление на предоставление налоговых каникул не требуется.

Какие платежи придется оплатить, страховые взносы

Каникулы подразумевают собой только оплату налога по 0 ставке. Это не освобождает предпринимателя от уплаты других обязательных взносов таких как:

- Отчисления в пенсионный фонд Российской Федерации за себя и работников;

- Взносы в фонд социального страхования;

- Платежи за работников и др.

Сроки действия налоговых каникул

Послабления в уплате налогов действуют в течении двух лет или двух налоговых периодов. Получить их можно в период с 2015 по2020 год.

На какие виды деятельности распространяется льгота в Москве

Москва входит в число регионов, в которых предоставляется право на получение льготы. По состоянию на 2018 год к видам деятельности, которые подходят под региональные законы относится производство:

- Одежды;

- Спортивных товаров;

- Товаров относящихся к продовольствию;

- Готовой мебели;

- Различного вида обуви.

На этом список предпринимательской деятельности по упрощенной системе не заканчивается.

Другие региональные особенности налоговых каникул

Несмотря на то, что налоговые каникулы утверждены на федеральном уровне решение о вводе их в конкретном субъекте принимают региональные власти. В связи с этим требования к ИП в разных регионах могут отличаться. Для того чтобы узнать действуют ли такие льготы на территории определенного региона нужно обратиться за информацией в налоговую службу. Сделать это можно как в личном присутствии, так и в телефонном режиме. Кроме этого необходимо учитывать, что виды деятельности подходящие для льготы также могут отличаться в зависимости от региона.

Если ИП во время налоговых каникул прекратит свою деятельность, последствия

В случае если человек решил прекратить свою предпринимательскую деятельность во время получения льготы, ее действие по отношению к нему будет прекращено. После повторной регистрации гражданин не получит права на льготу. Кроме этого действие льгот прекращается при нарушении ИП установленных региональными властями правил.

Советы начинающим предпринимателям

При регистрации ИП следует обязательно уточнить, действуют ли в регионе описанные выше послабления. Если действуют, а ИП подходит под все необходимые требования, то стоит воспользоваться такой возможностью.

Полезно ознакомиться:

Штраф за деятельность без регистрации ИП;

Согласование сезонных кафе, веранд, павильонов;

Внесение изменений в регистрационные данные ИП;

ОКВЭД при регистрации ИП;

Уголок потребителя.

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть мое видео по этой теме, или прочитать текстовую версию ниже:

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Что изменится для ИП в 2020 году?

- Сводная статья по изменениям для ИП на 2020 год

- Фиксированные взносы ИП на 2020 год уже известны

- Налоги и взносы ИП на УСН 6% без сотрудников в 2020 году

- Как открыть ИП в 2020 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Патент для ИП на 2020 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2020 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.