Содержание

- Расчет налоговой нагрузки в 2019 году

- Когда требуется рассчитать налоговую нагрузку?

- Нормальный показатель нагрузки

- Принцип расчета налоговой нагрузки

- Налоговая нагрузка

- Совокупная налоговая нагрузка: формула расчета

- Как посчитать налоговую нагрузку по налогу

- Если налоговая нагрузка низкая

- Калькулятор налога на прибыль

- Ставка налога

- Кто должен платить

- Когда платить

- Налог на прибыль: онлайн-расчет

- Как рассчитать налог на прибыль: онлайн-калькулятор

- Расчет налоговой нагрузки: калькулятор на сайте ФНС

- Налоговая нагрузка: как рассчитать и зачем контролировать

- Что понимать под налоговой нагрузкой на предприятие?

- Как определить величину налоговой нагрузки?

- Как вывести относительный показатель налоговой нагрузки?

Расчет налоговой нагрузки в 2019 году

Калькулятор для Юридического лица Калькулятор для Индивидуального предпринимателя

| Доходы | Расходы | В т.ч. зарплата | В т.ч. расходы, необлагаемые НДС | Ставка ОСС НС ФСС, % |

| Доходы | Расходы | Зарплата работникам | Расходы, необлагаемые НДС | Ставка ОСС НС ФСС, % |

Все индивидуальные предприниматели сталкиваются с обязанностью уплаты налогов. Размер налоговой базы предусмотрен законодательством, но её можно уменьшить определенными способами.

Расчет величины происходит самостоятельно или с помощью калькулятора — это необходимо по приказу ФНС во время их внеплановых проверок. Если нагрузка по налогу на прибыль будет слишком низкой, то в большинстве случаев возможно допущение ошибки в подсчетах. Чтобы этого избежать и был создан калькулятор.

Когда требуется рассчитать налоговую нагрузку?

В общую сумму входят все виды выплат, включая НДС, НДФЛ, страховые взносы, которые выражаются в виде определенного процента от всех доходов или в установленных величинах, выражающихся в рублях. Оценка совокупной налоговой нагрузки происходит по требованиям специализированных инспекций или по нужде налогоплательщика в таких ситуациях:

- Когда показатель нагрузки долгое время меньше средних выплат. Они зависят от вида деятельности, но если фискальная служба заподозрит перевод платежей не в полном размере, то будет направлена неожиданная проверка.

- Если сумма значительно превышает уровень налоговой нагрузки, то развитие организации находится под угрозой. Если вычеты показывают непосильные для компании обязательные платежи, то будет правильным переход на другие системы налогообложения – УСН или ЕНДВ.

Для того чтобы рассчитать нагрузку отдел бухгалтерии должен оценить сумму обязательных выплат государству и сравнить полученные показатели с общей прибылью. Результат выражается в процентах. Он сопоставляются со средними показателями Федеральной налоговой службы.

Нормальный показатель нагрузки

Эти значения актуальны в 2019 году. Они зависят от вида деятельности организации или ИП. Таким образом, нагрузка для торговых компаний составляет меньше 1%, а для производственных не более 3%. Бывает так, что на протяжении последних нескольких лет отмечается нарушение динамики изменения процентов, тогда необходимо проводить расчет налоговой нагрузки с помощью калькулятора.

Отклонения от нормы всегда невыгодны для налогоплательщиков, потому что при обнаружении ошибки выписываются штрафные санкции от государства. В случае обнаружения недочета компании необходимо выявить причины низкой нагрузки. Среди них может быть:

- неправильно поставленный код типа деятельности;

- проведение необходимых вложений;

- временно проблемная реализация;

- повышение затрат на оборудование или поставщиков;

- совершения экспорта.

Эти аргументы предоставляются в Федеральную службу. Так компания оберегается от штрафных санкций. Для фискальных органов юридическое лицо подготавливает документы с пояснением причин, которые проходят рассмотрение на протяжении трех дней. В том случае, если организация уклоняется от предупреждений и предписаний фискальной службы, то она вправе предпринять более жестокие меры наказания. На выездной проверке она замораживает счет производства или открывает уголовное дело по факту невыплаты обязательных средств государству.

Принцип расчета налоговой нагрузки

Налоговое обременение является соотношением всех платежей, изымаемых с организаций к размеру полученных доходов за отчетный период.

Налоговая нагрузка формула расчета

Вычисления происходят по такой формуле:

- Налоговая нагрузка = Сумма налогов, начисленных за календарный год / Сумма годовой выручки * 100%.

Размер всех налогов можно узнать в соответствующих декларациях. Существуют некоторые рекомендации для получения безошибочного результата.

- Ввозный налог на добавленную стоимость (НДС) исключается из общего расчета.

- Таможенная пошлина также не учитывается.

- В расчет включается все фискальные платежи, произведенные в расчетном периоде.

- Переведенные государству от компании страховые взносы.

Законодательство издало документы, регулирующие отношения между налогоплательщиками и государственными контролирующими органами. Регламент можно отыскать в приказе ФНС «О согласовании систем планирования выездной налоговой проверки», а также в письме «О работе комиссий налоговых органов по легализации налоговой базы». Все данные можно отыскать на официальном сайте Федеральной службы.

Расчет нагрузки лучше проводить с помощью онлайн-калькулятора. Он использует общепринятую формулу, но отличается от ручного подсчета скоростью и детальным показом последовательности действий. Достаточно вписать данные о налогоплательщике в соответствующие поля. Для этого необходимо знать только суммы налогов и размер годовых выручек.

Сервис бесплатный, поэтому каждый желающий может сделать расчет налоговой нагрузки. Калькулятором могут пользоваться как сами налогоплательщики, так и федеральная налоговая служба. Пользователи получают правильные расчеты за короткое время. Беспокоиться насчет возможности ошибок или недочетов не стоит. Алгоритм действий четко установлен для всех, необходимо лишь правильно указать исходную информацию.

Налоговая нагрузка – один из основных критериев, влияющий на решение налоговых органов о проведении выездной проверки. Чем ниже налоговая нагрузка, тем больше риск, что налогоплательщик будет включен налоговиками в план проверок. Более подробно о том, как рассчитать налоговую нагрузку предприятия самостоятельно, расскажем в нашей статье.

Налоговая нагрузка

В целом определить налоговую нагрузку можно, как процентное соотношение налогов, уплачиваемых налогоплательщиком, и его дохода. Налоговая нагрузка может рассчитываться для конкретной организации, ИП или физлица, для группы предприятий, для отрасли в целом и т.д.

На сегодня существуют разные методики расчета налоговой нагрузки, отличающиеся перечнем налогов, включаемых в расчет, и показателями, с которыми эти налоги сравнивают. ФНС в рамках налогового контроля применяет официальную методику расчета величины налоговой нагрузки, приведенную в Концепции системы планирования выездных проверок (утв. приказом ФНС РФ от 30.05.2007 № ММ-3-06/333 в ред. от 10.05.2012).

Сделав предварительный расчет налоговой нагрузки, налогоплательщик может сам определить, какому уровню она соответствует, т.е. не является ли более низкой, чем требуется для конкретной предпринимательской отрасли. Для этого ФНС ежегодно публикует на своем официальном сайте средние отраслевые показатели налоговой нагрузки, также они приведены в приложении № 3 к приказу ФНС РФ № ММ-3-06/333. Если полученный показатель ниже среднеотраслевого, то организацию, скорее всего, отметят как кандидата на включение в план выездных проверок.

Чтобы оценить свои шансы на посещение инспекторами ФНС, нужно разобраться с тем, как рассчитать налоговую нагрузку. Сделать расчет можно самостоятельно, воспользовавшись уже названной выше Концепцией, а также письмом ФНС РФ от 17.07.2013 № АС-4-2/12722 (с изм. от 21.03.2017). Эти документы содержат критерии и формулы, по которым налоговики определяют уровень налоговой нагрузки, рассмотрим их подробнее.

Совокупная налоговая нагрузка: формула расчета

Рассчитать совокупную налоговую нагрузку налогоплательщика можно по следующей формуле (приложение № 2 к приказу № ММ-3-06/333):

|

Совокупная налоговая нагрузка |

= |

Сумма налогов к уплате за календарный год (по данным налоговой отчетности) |

Выручка за календарный год (по данным отчета о финрезультатах) |

Х |

100% |

В совокупный расчет входят все налоги, уплачиваемые налогоплательщиком, в т.ч. и в качестве налогового агента. Исключаются из расчета: страховые взносы, НДС на ввозимые в РФ товары, таможенные пошлины (письма ФНС РФ от 22.03.2013 № ЕД-3-3/1026 и от 11.01.2017 № 03-01-15/208).

Приведем пример расчета налоговой нагрузки:

ООО «Актив» работает на «упрощенке», занимаясь производством текстильной и швейной продукции. Показатели деятельности компании и исчисленные к уплате налоги в 2016 г., по данным представленных в ИФНС налоговых деклараций и расчетов, были следующими:

ООО «Актив» расчет налоговой нагрузки в 2017 году производит, основываясь на собственных показателях за прошедший календарный год (2016), а также с учетом среднеотраслевых показателей, опубликованных на сайте ФНС за 2016 год.

В данном случае в расчет налоговой нагрузки предприятия не включается лишь сумма страховых взносов (1,7 млн руб.), а налоговые начисления по УСН, НДФЛ, земельному и транспортному налогам учесть необходимо:

Для текстильного и швейного производства 2016 г. среднеотраслевой показатель налоговой нагрузки составляет 7,7% (приложение № 3 к приказу ФНС РФ № ММ-3-06/333). В случае «Актива» совокупная нагрузка ниже, чем в среднем по отрасли, а значит, велика вероятность включения компании в план ближайших выездных проверок.

Как посчитать налоговую нагрузку по налогу

Кроме совокупной нагрузки, можно рассчитать и налоговую нагрузку по конкретному налогу. Например, по налогу на прибыль расчет налоговой нагрузки производится следующим образом:

|

Налоговая нагрузка по налогу на прибыль |

= |

Сумма налога на прибыль, начисленного за календарный год (по данным налоговой декларации) |

: |

Выручка и внереализационные доходы за календарный год (по данным налоговой декларации) |

Х |

100% |

Низкой нагрузкой по налогу на прибыль ФНС считает нагрузку менее 3%, а для торговой деятельности – менее 1% (письмо ФНС РФ № АС-4-2/12722 с изм. от 21.03.2017).

По НДС уровень налоговой нагрузки признается низким, когда вычеты по налогу за определенный период составляют более 89% по отношению к начисленному НДС (п. 2 приложения № 2 к приказу ФНС РФ № ММ-3-06/333). Но это усредненный показатель по стране в целом, а в субъектах РФ, на местных сайтах ФНС, регулярно обновляется информация о допустимом уровне вычетов по НДС, рассчитанная по региональным данным. Перед тем, как посчитать налоговую нагрузку предприятия, нужно учесть, что эти показатели могут быть как выше, так и ниже общероссийского уровня. Например, на 01.05.2017 г. «безопасная» доля вычетов по НДС в Дагестане составляла 86,1%, в Приморском крае – 92,7%, а в Московской области – 90,4%.

Если налоговая нагрузка низкая

Как видим, в интересах налогоплательщика знать, как считать налоговую нагрузку. Обнаружив при самостоятельном расчете отклонения от общепринятых показателей нагрузки в сторону занижения, лучше заранее подготовиться к объяснениям с налоговой инспекцией.

Далеко не всегда низкий уровень налогового бремени указывает на «уход» компании от налогов и наличие нарушений налогового законодательства. Если при расчете налоговой нагрузки формула использована правильно и отсутствуют иные ошибки, то причины могут быть вполне объективными, например, увеличение расходов в связи с ростом цен поставщиков.

Калькулятор налога на прибыль

Расчет налога на прибыль — одна из самых сложных бухгалтерских манипуляций. Ведь для того, чтобы калькуляция была верной, необходимо учесть множество факторов. Именно поэтому современные специалисты бухгалтерии прибегают к различным программным продуктам, которые способны значительно облегчить работу и сократить время, потраченное на нее. Примером такого программного помощника для бухгалтера может служить онлайн-калькулятор.

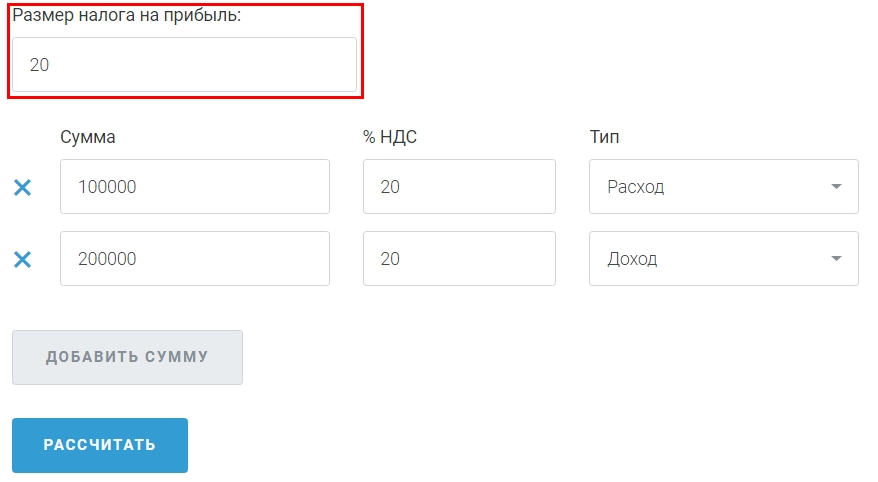

Ставка налога

Стандартная ставка — 20 %. В калькуляторе она установлена по умолчанию. Однако существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости можно изменить показатель на актуальный для конкретного предприятия.

Перечисляемые 20 % распределяются между федеральным и региональным бюджетами в соотношении 3 % и 17 % соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный может меняться в зависимости от льгот, которые вводят местные власти.

Кто должен платить

Плательщиками взноса являются:

- российские юридические лица, работающие по общей системе налогообложения;

- иностранные компании, получающие доход на территории России.

Не должны платить этот взнос:

- участники специальных режимов налогообложения — ЕНВД, УСН, ЕСХН;

- участники проекта «Сколково».

Когда платить

Формирование налоговой базы завершается раз в год; налоговый период — год. Отчеты предоставляются раз в квартал, а авансовые платежи могут перечисляться:

- ежеквартально, если сумма дохода не превышает 15 миллионов рублей за предыдущие четыре квартала;

- ежемесячно — все остальные компании.

Налог на прибыль: онлайн-расчет

Вне зависимости от того, как производится расчет налога на прибыль, он осуществляется в соответствии со следующей формулой:

Сумма = налоговая база × ставка налога.

Из этой формулы становится понятным, что самым сложным этапом является расчет налоговой базы. Для этого необходимо правильно учесть все доходы и расходы организации, поскольку в качестве базы выступает прибыль предприятия, то есть разница между доходами и расходами.

Представим упрощенную модель бухгалтерского учета и приведем пример расчета.

Пример

Производственное предприятие за месяц получило доход в размере 1 000 000 рублей. Из них 250 000 рублей потрачено на расходы, связанные непосредственно с производством. Еще 250 000 рублей направлено на выплату заработной платы сотрудникам, и такая же сумма направлена на покупку сырья. Итого прибыль предприятия составляет 250 000 рублей. Из этого следует, что сумма отчислений составит:

250 000 рублей × 20 % = 50 000 рублей.

Как рассчитать налог на прибыль: онлайн-калькулятор

Посчитать налог на прибыль калькулятором достаточно просто. Для этого необходимо следовать определенному алгоритму.

Шаг 1.

Внесите корректное значение ставки. По умолчанию в соответствующем поле указано 20 %. Если вы пользуетесь льготами при налогообложении, замените этот показатель на корректный.

Шаг 2.

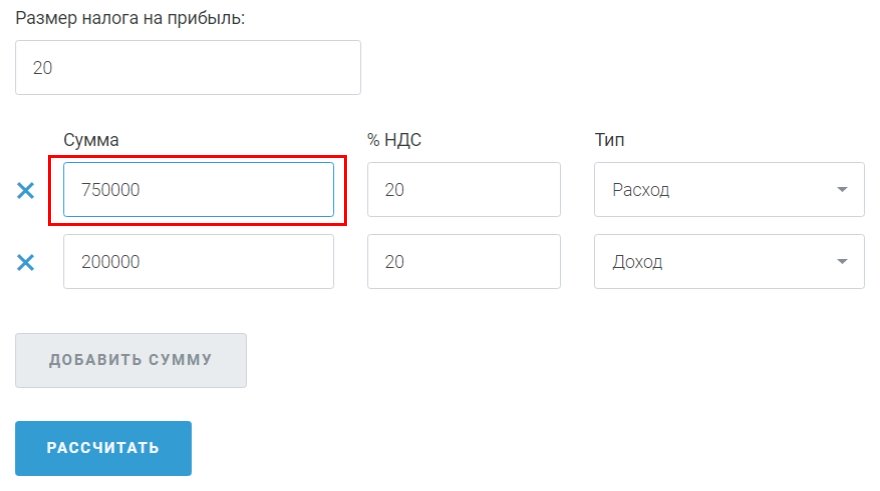

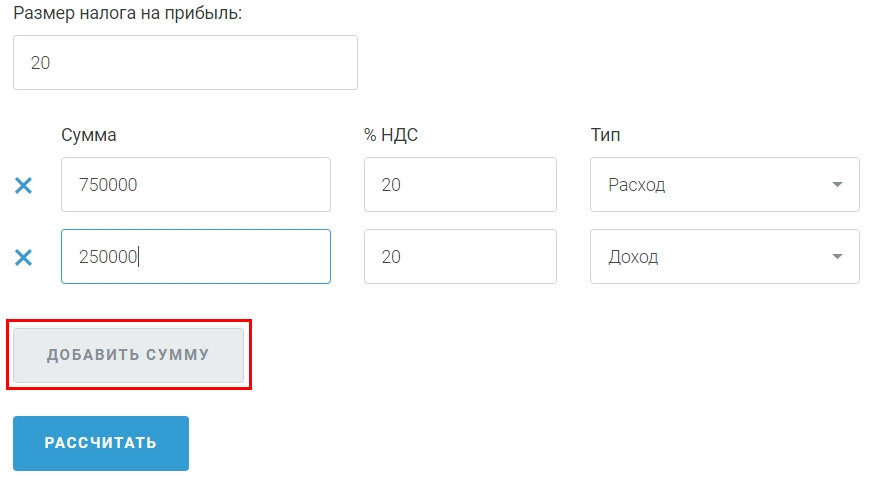

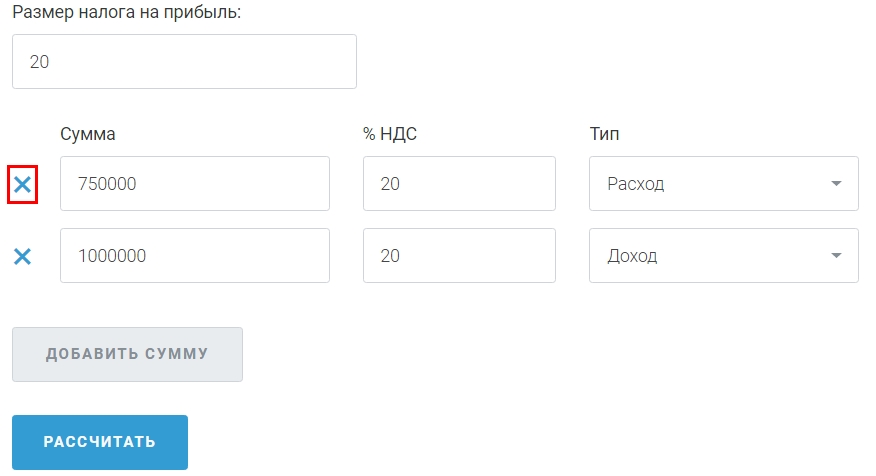

Внесите сумму расходов в первую ячейку по словом «Сумма».

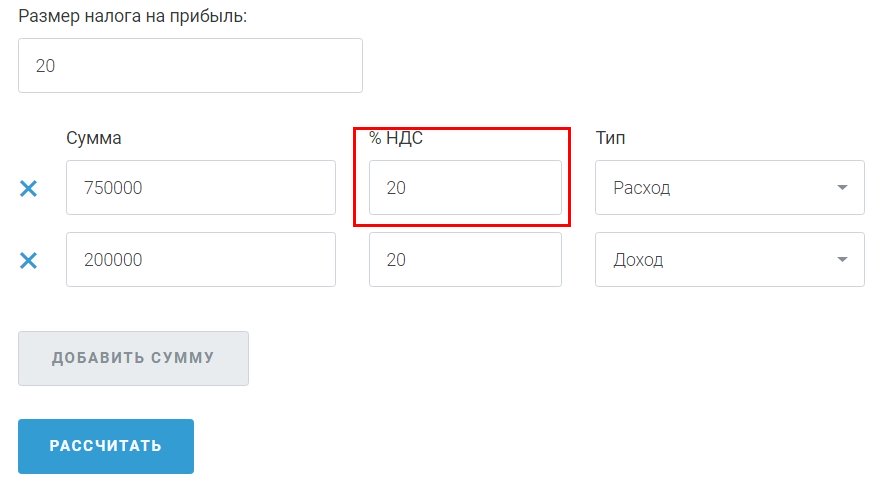

Шаг 3.

Укажите ставку НДС. По умолчанию в ячейке находится значение 20 %, но в некоторых случаях НДС составляет 10 % или 0 %.

Шаг 4.

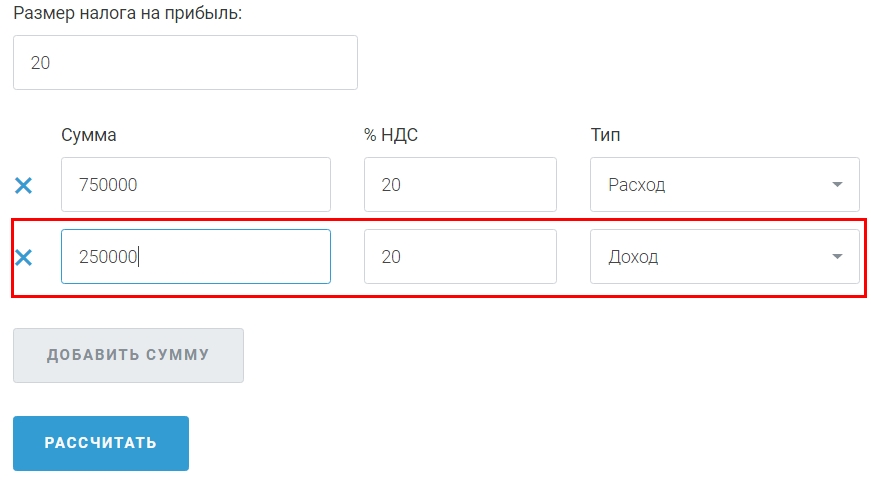

Повторите аналогичные действия в следующей строке в отношении доходов.

Шаг 5.

При необходимости добавляйте строки для внесения данных о доходах и расходах, нажав на кнопку «Добавить сумму».

Удалить ненужные строки можно, нажав на крестик в начале строки.

Шаг 6.

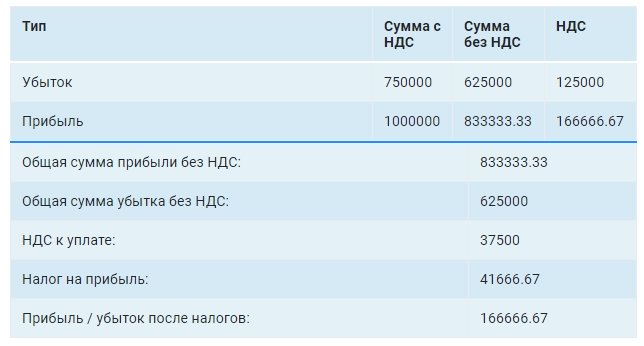

После того как все необходимые данные внесены, нажмите кнопку «Рассчитать» и получите результаты в удобной таблице.

Расчет налога на прибыль калькулятор-онлайн делает простым, быстрым и доступным.

Расчет налоговой нагрузки: калькулятор на сайте ФНС

Калькулятор налоговой нагрузки работает на сервисе налоговой службы «Прозрачный бизнес». Об этом напомнила ФНС в письме от 16.05.2019 № БА-4-1/9097@. Рассчитать с его помощью свои показатели могут организации на ОСНО.

Налоговая нагрузка выступает основным индикатором налоговой дисциплины налогоплательщиков и рассчитывается как отношение уплаченных налогов (без агентских платежей) к доходам организации по отчету о финансовых результатах (без доходов от участия в других организациях).

Сейчас с помощью калькулятора вы можете рассчитать свою налоговую нагрузку за 2015-2017 годы и сравнить ее со средней по отрасли.

Выбираете:

- интересующий вас налоговый период:

- вид деятельности по ОКВЭД:

- свой регион:

Жмете «Показать среднеотраслевые показатели» и получаете результат:

Вот сюда заводите свои данные (все поля нужно заполнить, если, к примеру, НДПИ и акцизов у вас нет, обязательно поставьте ноль, иначе система считать не будет):

И система рассчитает вашу нагрузку и ее отклонение от средней:

Также Сервис содержит информацию о среднем уровне заработной платы, рассчитанном на основе данных справок по форме 2-НДФЛ. Нажмите сюда:

И получите сведения:

И получите сведения:

Подробнее о расчете налоговой нагрузки читайте в этой статье.

Налоговая нагрузка: как рассчитать и зачем контролировать

Что понимать под налоговой нагрузкой на предприятие?

Как определить величину налоговой нагрузки?

Как вывести относительный показатель налоговой нагрузки для сопоставления величин налоговых обязательств разных предприятий?

Многообразие применяемых в России систем налогообложения — общеустановленная система налогообложения, упрощенная системы налогообложения с разными объектами налогообложения, ЕНВД, патентная система для предпринимателей — приводит к генерации различных объемов налоговой нагрузки на хозяйствующий субъект. Более того, даже однотипные предприятия, работающие по одной системе налогообложения, могут иметь различные величины налоговой нагрузки, определяемые квалификацией и энергичностью персонала, применяемой управленческой стратегией, спецификой отдельных операций и множеством других факторов.

Что понимать под налоговой нагрузкой на предприятие?

Различные налоги имеют свои объекты налогообложения. Например, НДС взимается с добавленной стоимости, налог на прибыль — с разницы между выручкой без НДС и экономически оправданными расходами, налог на имущество — со стоимости облагаемого имущества.

Соответственно, у каждого предприятия свои объекты налогообложения и свои объемы начислений по каждому налогу.

Современное налоговое законодательство (в первую очередь это Налоговый кодексом РФ) дает определения понятиям налога и сбора.

Под налоговой нагрузкой понимается совокупность налогов и сборов как конкретного налогоплательщика, так и определенной выборки лиц, возникающая в процессе функционирования налогоплательщика.

Обратите внимание!

Налоговые начисления могут возникать и у хозяйствующего субъекта, по каким-то причинам временно или постоянно не осуществляющего предпринимательскую деятельность. В этом случае могут отсутствовать НДС, налог на прибыль, страховые взносы, но продолжает начисляться налог на имущество, транспортный налог (естественно, при наличии соответствующих объектов налогообложения).

Налоговая нагрузка — важное экономическое понятие. Оно дает возможность финансисту и экономисту предприятия оценить общую величину налогов и сборов, уплачиваемых в бюджет предприятием, выбрать оптимальную систему налогообложения, наиболее привлекательный инвестиционный проект, произвести корректное сравнение с налоговыми обязательствами других предприятий.

Важно!

Расчет показателя налоговой нагрузки в настоящее время стал также важным инструментом для оценки потенциальной проблемности ситуации на предприятии с налоговыми органами. Низкий показатель налоговой нагрузки может привлечь к компании пристальное внимание налоговиков и инициировать выездную налоговую проверку.

Как определить величину налоговой нагрузки?

Исходя из определения налоговой нагрузки, формализовать этот показатель не сложно. Налоговая нагрузка рассчитывается по формуле:

∑N = N1 + N2 + N3 + … + Nn,

где ∑N — величина налоговых обязательств компании, возникающая в процессе ее функционирования;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком;

Но на этом простота расчета заканчивается и начинаются споры, которые ведутся много лет. В специальной литературе можно встретить разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании такого ключевого момента, как количество и состав налогов, включаемых в расчет налоговой нагрузки.

В частности, споры ведутся в отношении таких налогов, как НДФЛ, НДС, страховые взносы. Прокомментируем эти моменты.

По мнению многих специалистов, нет никаких оснований при расчете налоговой нагрузки учитывать суммы НДФЛ. Есть следующее обоснование такого вывода. Плательщиками этого налога являются физические лица, имеющие доходы, подлежащие обложению данным налогом. По закону субъекты хозяйствования, выплачивающие физическим лицам доходы, не являются плательщиками налога, а выступают в роли некого уполномоченного лица (налогового агента), который обязан исчислить с суммы выплаченного физическому лицу дохода налог, удержать и перечислить удержанную сумму налога в бюджет.

То есть НДФЛ выплачивается не за счет средств налогоплательщика-предприятия или индивидуального предпринимателя, а за счет средств физического лица, являющегося получателем дохода. Следовательно, делается вполне обоснованный вывод, что никаких оснований относить сумму, удержанную из доходов физического лица, к налоговой нагрузке хозяйствующего субъекта нет.

Страховые взносы уплачиваются лицами, являющиеся страхователями, и представляют собой выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию. Исходя из этого не учитывать в расчете величины налоговых изъятий страховые взносы будет необоснованным.

Также необоснованно не принимать во внимание при расчетах косвенные налоги, в первую очередь НДС.

Каждое звено в цепочке поставки уплачивает свою долю НДС с генерируемой на каждом этапе цепочки добавленной стоимости.

Учитывать НДС важно и потому, что он участвует в ценообразовании продукции, работ, услуг, а показатель налоговой нагрузки как раз и важен не просто в качестве теоретического значения, а в качестве практической базы сравнения выгодности той или иной системы налогообложения.

Величина налоговой нагрузки предприятия — значимый аналитический показатель. Полученные данные используются не только в плановых расчетах и в прогнозных формах — на его основе нередко делаются выводы о выгодности проведения той или иной специфической операции, о выборе режима налогообложения при создании предприятия, смене режима налогообложения.

Пример 1

ООО «Эльба» занимается торгово-закупочной деятельностью, поставляет электроосветительное оборудование. Предприятие работает с НДС и по итогам года планируется получить следующие показатели деятельности (табл. 1).

Надо учесть, что ни транспортных средств, ни недвижимости в собственности у организации нет, поэтому она не уплачивает ни транспортный налог, ни налог на имущество. Ставка взносов от несчастных случаев на производстве — 0,2 %.

Руководство предприятия решило проанализировать выгодность перехода на упрощенную систему налогообложения, предполагая, что потеря выручки за счет отказа ряда потребителей от работы с организацией-неплательщиком НДС составит 15 %. Соответственно, пропорционально уменьшится сумма расходов на закупку продукции.

Товары для перепродажи приобретаются только с НДС. Продажная стоимость продукции не изменится.

Состав расходов предприятия соответствует требованиям Налогового кодекса РФ для расчета единого налога при применении УСН. Все доходы и расходы оплачены, поэтому применение кассового метода определения доходов и расходов не приведет к изменению доходной и затратной части предприятия.

Результаты расчета величины налоговой нагрузки представлены в табл. 2.

В ходе расчета было учтено, что входной НДС (уплаченный поставщикам при приобретении товаров, работ, услуг) при применении УСН не относится на вычет при расчетах с бюджетом, а формирует расходную часть предприятия, т. е. на эту сумму увеличиваются затраты предприятия.

Итоги расчетов вполне показательны. Они обобщены в табл. 3.

Как вывести относительный показатель налоговой нагрузки?

Но при анализе разных проектов, которые требуют разных сумм инвестиций, имеют разные сроки реализации, некорректно сравнивать налоговую нагрузку по суммовым показателям. Необоснованно сравнивать, например, 220 тыс. руб. налогов за условный период небольшого розничного магазинчика и 3 млн руб. большого производственного предприятия. Такие разнородные базисные факторы можно сравнить только по относительным величинам.

Зачастую этот показатель называют коэффициентом налоговой нагрузки, показателем эффективности налогового планирования, так как на его значение нередко влияют и методы законной оптимизации налоговой нагрузки.

Но вне зависимости от применяемого названия относительная величина налоговой нагрузки как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых предприятием в фискальные органы, с показателями его деятельности.

Рассчитать коэффициент налоговой нагрузки (Кнн) можно по формуле:

Кнн = ∑N / B,

где B — база сравнения, выбранная на предприятии.

К сведению

Относительно базы сравнения идут многолетние жаркие споры. Каждый из экспертов отстаивает свои предлагаемые показатели. И каждое из предложений имеет свои достоинства и недостатки.

Различные авторы предлагают использовать: валовую прибыль, чистую прибыль, рыночную стоимость бизнеса, выручку.

В поисках методики основная идея состоит в том, чтобы сделать коэффициент налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях народного хозяйства.

Подчеркнем, что никакой показатель не будет являться универсальным для всех налогов и сборов: для налога на имущество базой для расчета является стоимость облагаемого имущества, страховые взносы рассчитываются по общему условию от фонда оплаты труда, а транспортный налог зависит от мощности двигателя.

На наш взгляд, с учетом многообразия практики, житейских ситуаций создание одного универсального показателя — задача утопическая.

Почему показатель должен быть именно один? Считаем, что речь идет о выборе не единственного, универсального показателя, а о выборе той наиболее информационно емкой базы, на основе которой можно будет сделать верные аналитические выводы.

Например, стоимость бизнеса интересный, но скорее теоретический, чем практический инструмент для данного расчета. Ценность такого показателя, как коэффициент налоговой нагрузки, — в сравнительной простоте и оперативности получения данных. А при таком базовом показателе, как стоимость бизнеса, ни о какой простоте и быстроте проведения расчета не может быть и речи. Стоимость бизнеса — сложный, субъективный и спорный показатель, который никаким образом не упрощает и не делает расчеты более точными.

Возможно, ранее он был интересен как разновидность точной управленческой информации, устраняющий недостатки и некорректности бухгалтерского учета, но сейчас, по нашему мнению, для подобного расчета эта база неактуальна.

Более реальным и информационно емким представляется использование в качестве базы для расчета показателей валовой прибыли, чистой прибыли и выручки. Хотя опять же, возникают разночтения в отношении некоторых подходов.

Например, при сопоставлении налоговой нагрузки с показателем выручки включать или нет в объем выручки прочие доходы? На наш взгляд, прочие доходы также должны участвовать в оценке налоговой нагрузки.

Сравнение показателя налоговой нагрузки с определенной базой позволит получить ответ на вопрос, сколько копеек уходит в бюджет с каждого рубля выручки, валовой прибыли (добавленной стоимости), чистой прибыли, что, в свою очередь, позволит ответить на вопрос об эффективности работы предприятия по генерации через показатель выручки, валовой и чистой прибыли.

Пример 2

Завершая анализ систем налогообложения по ООО «Эльба», рассчитаем коэффициенты налоговой нагрузки при применении разных систем налогообложения, используя показатель валовой прибыли (результаты расчетов — в табл. 4).

Показатель налоговой нагрузки на предприятии может браться не общий, а для оценки влияния отдельных налогов по каждому виду налога:

Кn1 = N1 (N2, N3, …, Nn) / В,

где Кn1 — коэффициент налоговой нагрузки по каждому налогу;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком.

Некоторые авторы предлагают сравнение с источником средств для уплаты налога. Трудно согласиться с обоснованностью такого подхода, ведь в таком случае, по сути, мы получим лишь налоговую ставку, выраженную в виде коэффициента.

Еще в 1996 г. Департамент налоговой политики Минфина России пытался ввести унифицированную методику определения налоговой нагрузки на предприятие — письмом Минфина России от 13.08.1996 № 04-01-15 была предложена Программа изучения налогового бремени на отдельных предприятиях в организациях различных форм собственности, размеров и видов деятельности.

В дальнейшем эту эстафету подхватили налоговые органы. Действуя в фискальных интересах, они продолжили начинания Минфина и свели расчет относительного показателя налоговой нагрузки с выручкой предприятия.

Налоговики на основе статистических данных рассчитали и обобщили величины налоговой нагрузки по отраслям деятельности, предлагая производить налогоплательщикам сопоставление с приводимыми ими данными.

Например, по итогам 2017 г. по торговле оптовой, кроме оптовой торговли автотранспортными средствами и мотоциклами, налоговая нагрузка составляет 3,1 %, а нагрузка по страховым взносам — 0,9 %. По торговле розничной, кроме торговли автотранспортными средствами и мотоциклами, эти показатели соответственно равны 3,6 и 2,2 %.

Более того, налоговики для более оперативной проверки этих значений запустили для организаций на общем режиме налогообложения онлайн-сервис «Прозрачный бизнес» (https://pb.nalog.ru/calculator.html), воспользовавшись которым, можно сравнить налоговую нагрузку организации со средним показателем по отрасли.

Показатель налоговой нагрузки на предприятии — один из критериев оценки налогоплательщика в целях проведения выездной налоговой проверки.

Итак, для фискальных целей контролирующие организации предлагают использовать в качестве базового показатель выручки. Но еще раз подчеркнем, что универсальной данную методику считать нельзя и для своих аналитических целей компания может производить расчет и в соотношении с иными информационными показателями.

Пример 3

Финансовая служба холдинга, объединяющая несколько оптовых торговых компаний, реализующих разные виды продукции и работающих на разных системах налогообложения, решила вывести коэффициенты налоговой нагрузки и сравнить их.

Для этого были собраны и обобщены квартальные данные по четырем компаниям (табл. 5).