Содержание

- Формула расчёта налоговой нагрузки

- Абсолютная и относительная налоговая нагрузка

- Государственные документы

- Кому и зачем это нужно

- Какую именно нагрузку будем считать?

- Нагрузка по конкретному налогу

- Нюансы налоговой нагрузки для разных типов предпринимателей

- Формула расчета налоговой нагрузки

- Суть налоговой нагрузки: законодательная база

- Формулы и примеры расчетов

- Как объяснить низкий показатель нагрузки

- Предельная нагрузка

- Как рассчитать налоговую нагрузку компании

- Пример расчета

- 7 принципов прогнозирования налоговой нагрузки

- Пример выбора системы налогообложения

- Выводы

- Коэффициент налоговой нагрузки по видам экономической деятельности

- Показатели среднеотраслевой налоговой нагрузки

- Показатели налоговой нагрузки по конкретным налогам

Формула расчёта налоговой нагрузки

Любой предприниматель, стремясь к увеличению своей прибыли, ощущает неизбежное налоговое бремя. Естественно стремление снизить расходы на уплату налогов, при этом важно не переходить грань, определенную законом. Тем не менее, и слишком низкой налоговая нагрузка быть не может, потому что в таком случае практически наверняка налицо нарушения налогового законодательства, на выявление которых может быть направлена плановая либо внеплановая проверка ИНФС.

Из каких компонентов состоит налоговая нагрузка, какова ее роль в предпринимательской деятельности, как вычислить ее на разных экономических уровнях, под силу ли предпринимателю сделать это самостоятельно – все эти вопросы обсуждаем ниже. Присоединяйтесь!

Абсолютная и относительная налоговая нагрузка

Понятие налоговой нагрузки используется для установления финансовых обязательств предпринимателя перед государством. Можно рассматривать ее как относительную или абсолютную величину.

Сумма, обременяющая предпринимателя из-за его обязанностей налогоплательщика, выраженная определенной цифрой, составляет абсолютную величину налоговой нагрузки.

Эту цифру необходимо знать предпринимателям, чтобы планировать соотношение расходов и доходов, оптимизировать бизнес, оценивать его прибыльность.

Налоговые органы трактуют налоговую нагрузку как меру, характеризующую средства, которые предприниматель выделяет из бизнеса на свои налоговые траты. Такой подход относителен, так как включает многие параметры, учитываемые ФНС.

Именно поэтому относительное обозначение налоговой нагрузки лучше позволяет проанализировать влияние налогового бремени на финансовое состояние предпринимателя и рентабельность его бизнеса.

Иногда налоговую нагрузку отождествляют с эффективной ставкой налога – процентом от фактической уплаты того или иного налога в общей налоговой базе. Когда речь идет о налоговой нагрузке по какому-то определенному налогу, допустимо применять это определение, что и делается в некоторых нормативных актах.

Государственные документы

Поскольку налоговая нагрузка занимает первое место среди критериев выбора «счастливчиков» для выездной налоговой проверки, документальное ее регламентирование относится прежде всего к документам, изданным ФНС. Отношения между плательщиками налогов и контролирующими органами регламентируют такие акты:

- Приказ федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333 и его приложение № 3 – информационные данные, ежегодно пополняющиеся и обновляющиеся;

- Письмо ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722 содержит формулу расчета налоговой нагрузки по различным видам налогов и особых налоговых режимов.

ОБРАТИТЕ ВНИМАНИЕ! Вся эта информация содержится и на официальном сайте ФНС.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС.

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

где:

НН – налоговая нагрузка;

СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;

СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы.

Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС.

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Нагрузка по конкретному налогу

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле:

ННп = Нп / (Др + Двн),

где:

ННп – налоговая нагрузка по налогу на прибыль;

Нп – налог на прибыль по итогам годовой декларации;

Др – доход от реализации, определенный по данным декларации по прибыли;

Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

- Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ):

НН по НДС = ННДС / Нбобщ.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

Удобнее всего — с помощью калькулятора ФНС. Он рассчитает вашу общую налоговую нагрузку, нагрузку по налогу на прибыль и НДС, а затем сравнит результаты со средними по вашему виду деятельности Письмо ФНС от 11.02.2019 N БА-4-1/2308@.

Среднеотраслевые показатели по видам деятельности устанавливает ФНС. Вы увидите их в итогах расчета калькулятора налоговой нагрузки.

Общая налоговая нагрузка — отношение всех уплаченных за год налогов к доходам того же года. При расчете нагрузки калькулятор не учитывает НДФЛ, страховые взносы и налог на прибыль с дивидендов. А доходы предлагает указать по данным отчета о финансовых результатах (ОФР) за минусом полученных дивидендов Информация ФНС. Аналогично калькулятор считает нагрузку по отдельным налогам.

Пример. Расчет налоговой нагрузки по налогу на прибыль

Налог на прибыль за год — 150 000 руб., доходы — 15 000 000 руб. сумма стр. 2110, 2320, 2340 ОФР.

Налоговая нагрузка по налогу на прибыль — 1% (150 000 руб. / 15 000 000 руб. x 100%).

Пример. Расчет налоговой нагрузки по НДС

НДС за год — 300 000 руб., доходы — 15 000 000 руб. сумма стр. 2110, 2320, 2340 ОФР.

Налоговая нагрузка по НДС — 2% (300 000 руб. / 15 000 000 руб. x 100%).

Если налоговая нагрузка меньше среднеотраслевой, организацию могут включить в план выездных проверок Концепция планирования ВНП.

Формула расчета налоговой нагрузки

Налоговая нагрузка – это сумма налогов, которая удерживается с плательщика в пользу бюджетов всех уровней. Величина нагрузки рассчитывается по формулам, которые определены ФНС. Примеры соответствующих расчетов, а также предельно допустимые значения нагрузки приведены в статье.

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта Ранее мы приводили пример заполнения декларации по налогу на прибыль, ознакомиться с примером можно .

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта Ранее мы приводили пример заполнения декларации по налогу на прибыль, ознакомиться с примером можно .

Суть налоговой нагрузки: законодательная база

Под налоговой нагрузкой понимают общую сумму налогов (имеются в виду все налоги, в том числе и НДФЛ), которая выражается:

Оценивать нагрузку необходимо как самому плательщику, так и налоговой инспекции, поскольку:

- Если показатели устойчиво ниже средних значений, принятых по конкретному виду деятельности (например, производство пищевых продуктов или производство текстильных изделий), инспекция может назначить выездную проверку. Подобная ситуация необязательно говорит о том, что предприятие или предприниматель утаивают часть налогов, но проверка в любом случае будет проведена.

- Если показатели достаточно высоки, что мешает развиваться компании, это повод задуматься о том, чтобы перейти на другую систему налогообложения – например, на ЕНВД либо УСН.

Для оценки нагрузки компания (бухгалтер либо другие уполномоченные лица) должны произвести оценку общей суммы налогов и соизмерить получившееся значение с доходами (выразить в процентах). Затем получившийся процент сравнивают с показателями, утвержденными Приказом ФНС (справочные сведения с актуальными значениями публикуются ежегодно).

Формулы и примеры расчетов

Наиболее простой вариант расчета – найти сумму всех налогов, разделить их на полученный доход за тот же самый период и умножить на 100, чтобы выразить в процентах:

(Сумма налогов/Сумма доходов)*100%

Подобная формула приводится в том же приказе (в словесном описании):

Под данными Росстата имеются в виду сведения из отчета о прибылях и убытках, которые рассчитаны без учета НДС. Также важно понимать, что в эту сумму входят все оплаченные НДФЛ, но не включаются взносы ни в один внебюджетный фонд. Таким образом, речь идет исключительно об уплаченных налогах.

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Предположим, что компания работает в сфере трубопроводного транспорта. За 2017 календарный год она перечислила налогов на общую сумму 2 млн рублей. В то же время общая величина дохода 100 млн рублей. Тогда (2/100)*100% = 2%, что ниже среднего значения по отрасли более, чем в 2 раза (в соответствии с Приказом ФНС 4,5%). У налоговой службы могут возникнуть вопросы, поэтому с высокой вероятностью она организует выездную проверку.

Расчет нагрузки по налогу на прибыль

Также налоговая служба разработала несколько формул расчета по конкретным налогам для индивидуального предпринимателя или коммерческих компаний. Они зависят от конкретной системы налогообложения – соответствующие рекомендации представлены в одном из писем.

{kind=link}

Расчеты производятся по каждому налогу в отдельности, затем суммируются и соотносятся с объемом доходов за тот же период. Например, в случае налога на прибыль формула следующая:

Нагрузка = Нп/(Дреал+Двн)*100%

Нп – это величина налога на прибыль, которая определяется по декларации, Дреал – это доходы, полученные от реализации, а Двн – это внереализационные доходы (например, прибыли от прошлых лет, доходы от выявления излишков в результате инвентаризации и т.п.).

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Компания оказывает полиграфические услуги частным и юридическим лицам, за календарный год получила доходы в размере 49 млн рублей. Дополнительно за тот же период получены внереализационные доходы на сумму 1 млн рублей. Общая сумма налога на прибыль составила 2 млн. рублей. Тогда 2/(49+1)*100% = 4%. Если по подсчетам других налогов общий уровень нагрузки будет примерно таким же, налоговая инспекция также с высокой вероятностью проведет проверку (среднее значение по отрасли 9,2%).

Расчет нагрузки по НДС

При определении значения на основе НДС можно использовать 2 метода:

Нагрузка = (НДС/НБрф)*100%

или

Нагрузка = (НДС/НБобщ)*100%

Оба способа опираются на значение НДС, которое определяется по данным декларации. Однако налоговые базы используются разные: в первом случае база по рынку РФ (раздел 3), а во втором – сумма баз (разделы 3 и 4).

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Налоговая база компании составила 20 млн р, а налог НДС за тот же период – 2 млн р. Тогда (2/20)*100% = 10%.

Пример расчета для ИП

В этом случае нагрузка определяется по налогу на доходы, который и отражается все поступления предпринимателя как физического лица. Формула достаточно простая:

Нагрузка = (Нндфл/Дндфл)*100%

Здесь Нндфл – это налог НДФЛ, а Дндфл – доход предпринимателя, который обозначен в декларации 3-НДФЛ.

Расчет для УСН

При упрощенной системе достаточно определить УСН-налог по данным декларации и разделить это значение на доход по той же декларации, т.е.:

Нагрузка = (Нусн/Дусн)*100%

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Предприниматель работает не по обычной, а по упрощенной схеме налогообложения. Он получил доход 40 млн р, а сам налог составил 6%, т.е. 2,4 млн р. Именно столько составляет его налоговая нагрузка. Также ставка может определяться на уровне 15%, если она рассчитывается как разница между доходами и расходами. При этом ее могут снизить и до 1% (по решению региональной власти того или иного субъекта РФ).

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта Ранее мы приводили пример заявления о переходе на УСН, ознакомиться с правилами его заполнения вы можете .

Расчет для ЕСХН

Если предприниматель или компания работают в сфере сельского хозяйства, зачастую они платят единый налог 6%. В таком случае формула будет точно такой же – величина налога делится на величину доходов за тот же период. Например, фермер заработал за год 70 млн рублей, поэтому он должен оплатить только единый налог 6%, что в данном случае составит 4,2 млн р. Данная система применяется только в том случае, если величина доходов именно от сельскохозяйственной деятельности превышает 70%.

Расчет для ОСНО

При общей системе предприниматель либо компания оплачивают не только НДФЛ, но также:

- НДС (18% либо 20%);

- налог на имущество физлица (до 2%, в зависимости от региона).

Формула расчета будет примерно такой же:

Нагрузка – (Нндс+Нп)/Выручка

Здесь Нндс – это налог НДС, а Нп – налог на прибыль в соответствии с декларацией. Под выручкой имеются в виду доходы, которые получены только по отчету о прибылях и убытках. Расчет производиться без учета НДС.

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Предприниматель уплатил налог НДС 2 млн р, а налог на прибыль – 10 млн р. При это его выручка за тот же период составила 120 млн р. Тогда (10+2)/120 = 0,1, т.е. 10% – это и будет его налоговой нагрузкой.

Как объяснить низкий показатель нагрузки

Как уже говорилось, слишком низкий показатель, который значительно меньше по сравнению со средними значениями, необязательно должен говорить о том, что предприятие незаконно скрывает часть своих доходов. Возникновение подобной ситуации может быть связано с несколькими объективными причинами:

- Неправильно определен вид экономической деятельности.

- Возникли временные (например, сезонные) проблемы по реализации товаров/услуг.

- Компания начала реализовывать инвестиционную модель развития, из-за чего довольно большой объем средств вкладывается в расширение производства, приобретение нового оборудования, недвижимости и т.п.

- В структуре торговли имеют место не только внутренние, но и внешние (экспортные) операции. Снижение выручки может быть связано в том числе и с курсовыми колебаниями валюты.

- Компания решила накопить запасы товаров длительного хранения (например, одежду), которые впоследствии реализовать по более выгодной цене.

- Изменение рыночной конъюнктуры, связанное с увеличением отпускных цен по решению поставщиков.

В соответствии с этими причинами ответственное лицо составляет пояснительную записку в адрес налоговой инспекции. Записка оформляется по результатам камеральной проверки и направляется непосредственно в налоговый орган, после чего рассматривается там до 3 календарных дней.

Непредоставление пояснений в ФНС не влечет никакой ответственности. Однако в интересах самого налогоплательщика разобраться с ситуацией и представить все необходимые документы, в том числе и пояснительную записку.

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта Ранее мы приводили пример ответа на требования налоговой о предоставлении пояснений, рекомендуем вам ознакомиться с нашим образцом .

Предельная нагрузка

Важно понимать, что понятия предельно допустимый уровень нагрузки как такового не существует. То есть законодательство устанавливает только средние значения по налоговым отчислениям по каждому виду деятельности, однако максимально возможные значения не фиксируются. Это означает, что плательщик должен самостоятельно следить за тем, насколько много налогов он платит, и при необходимости принять решение о переходе на другую систему налогообложения.

В ряде случаев предпринимателю выгоднее перейти на другие системы налогообложения – ЕНВД, УСН, ОСНО либо платить единый сельскохозяйственный налог. Однако переход возможен только по определенным видам деятельности и при соблюдении конкретных условий, которые могут отличаться в разных субъектах РФ.

Мнение эксперта Кочергин Сергей Специалист по налогообложению, финансовый менеджер, эксперт сайта Рекомендуем вам ознакомиться с предусмотренной законодательством ответственностью за уклонение от уплаты налогов, подробности .

Таким образом, плательщик может рассчитывать нагрузку по разным формулам, но налоговую инспекцию в первую очередь интересует, какой процент занимают налоги от получаемых доходов. При этом сама проверка организуется только в тех случаях, когда нагрузка явно ниже по сравнению со средним уровнем в данном виде деятельности.

Поделиться ссылкой:

Как рассчитать налоговую нагрузку компании

Рассказываем, как правильно прогнозировать нагрузку и выбирать выгодную систему налогообложения.

Налоговая нагрузка может быть:

- абсолютной, если выражается в рублях;

- относительной, если выражается в процентах по отношению к выручке.

Расчет налоговой нагрузки помогает понять, можно ли снизить размер налогов. Но важно не перестараться: слишком низкие налоги выглядят подозрительно и могут стать причиной попадания в план выездных проверок налоговой инспекции. Кроме того, согласно п.5.2 ст.7 № 115-ФЗ банки вправе блокировать расчетные счета компаний, у которых налог меньше 0,9% от оборота.

Пример расчета

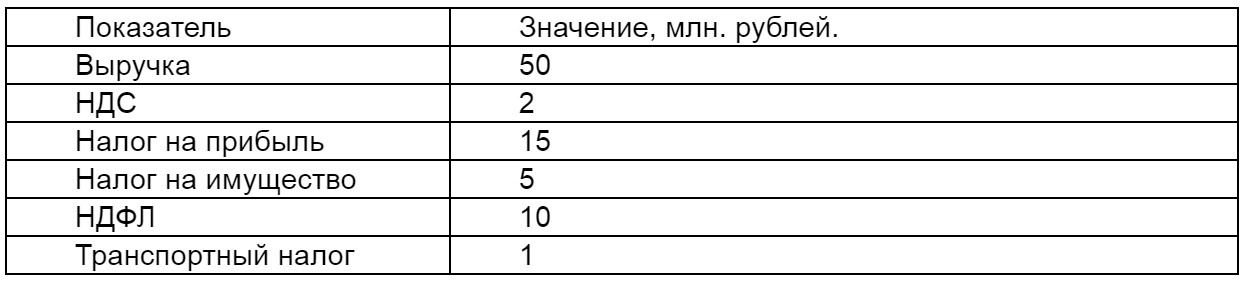

Компания ООО «Вымпел» занимается добычей топливно-энергетических полезных ископаемых. Согласно финансовой отчетности за 2018 год, она имеет следующие показатели:

В абсолютном выражении общая налоговая нагрузка на бизнес будет равна: 2 + 15 + 5 + 10 + 1 = 33 млн. рублей.

В относительном выражении считаем по формуле: Сумма налогов / Выручка * 100%. Получается: 33 / 50 * 100% = 66%

Согласно Приказу ФНС от 30.05.2007 г., среднестатистическая нагрузка на предприятия того же профиля, что и «Вымпел», в 2018 году составила 52,5%. Если бы показатели компании были ниже нормы, налоговики бы задумались: не использует ли она противозаконные схемы. Налоговая политика организации построена корректно, но не оптимально: можно снизить показатели на 13,5% — до 52,5%.

7 принципов прогнозирования налоговой нагрузки

Можно уменьшить сумму налоговых выплат, не выходя за рамки закона. Главное — соблюдать принципы налогового прогнозирования.

- Принцип законности: учитывайте нормы законов, чтобы результаты были достоверными.

- Принцип оперативности: прогнозируйте налоги с учетом ситуации на конкретный момент времени и изменений в законодательстве.

- Принцип оптимальности: оптимизируйте налоги без ущерба для бизнес-целей и интересов собственников.

- Принцип обоснованности: заранее готовьте аргументы для объяснения перед налоговиками и защиты своей позиции в суде.

- Принцип комплексности: учитывайте нормы не только налогового законодательства, но и других правовых отраслей, особенно гражданского законодательства.

- Принцип профессионализма: привлекайте профильных специалистов, когда нужно составить первичную документацию, договора, регистры, отчетность.

- Принцип конфиденциальности: не распространяйтесь посторонним о методах налогового прогнозирования в вашей компании.

Прогнозирование налогов помогает оценить финансовые возможности компании на будущий период. С его помощью собственник бизнеса или руководитель фирмы может принимать управленческие решения по производству и продажам. За счет прогнозирования можно разработать тактику снижения суммы налогов.

Пример выбора системы налогообложения

Чтобы уменьшить налоговую нагрузку, можно перейти на другой режим налогообложения. Например, при УСН можно выбрать в качестве объектов налогообложения «доходы» или «доходы за вычетом расходов». Рассмотрим примеры.

Компания открылась только что

Допустим, предприниматель организовал компанию «Омега», которая оказывает населению бытовые услуги. Собственник бизнеса решает, какую систему налогообложения ему лучше выбрать: УСН (6%) или УСН (15%).

Величина страховых взносов: 1 500 000 * 30,2% = 453 000 рублей.

Налог по УСН: 5 000 000 * 6% = 300 000 рублей.

Согласно пункту 3.1 статьи 346.21 Налогового кодекса, сумму налога можно уменьшить на величину перечисленных страховых взносов. Однако их размер больше рассчитанного налога, поэтому налог можно снизить только на 50% страховых взносов, то есть на 226 500 рублей — 50% от 453 тысяч. Тогда сумма налога к уплате будет равна: 300 000 — 226 500 = 73 500 рублей.

Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 3 000 000) * 15% = 300 000 рублей.

Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы», поскольку в этом случае она сумма налогов будет уменьшена на страховые взносы: 300 000 — 73 500 = 226 500 рублей.

Компания открылась давно

Предположим, «Омега» работает уже несколько лет. На будущий год она планирует ввести автоматизацию и сократить количество сотрудников вдвое. Кроме того, планируется увеличить запасы материалов.

Входные данные могут быть следующие:

Налог можно уменьшить на перечисленные страховые взносы. Сумма взносов меньше рассчитанного налога, поэтому его можно снизить на всю величину.

Сумма налога к уплате будет равна: 300 000 — 181 200 = 118 800 рублей.

Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 4 400 000) * 15% = 90 000 рублей.

Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы за вычетом расходов», поскольку в этом случае она заплатит меньше налогов: 118 800 — 90 000 = 28 800 рублей.

Выводы

- для оптимизации налогов компании целесообразно рассчитывать налоговую нагрузку поквартально. Она может быть абсолютной (в рублях) и относительной (в процентах);

- можно делать прогноз налоговой нагрузки по нескольким системам налогообложения и смотреть, по какому варианту будет меньший объем налогов. Затем нужно проанализировать, можно ли перейти на данный режим, насколько это сложно и что для этого нужно.

- для оптимизации налоговой нагрузки используется метод налогового прогнозирования;

- на основе прогнозирования налоговых платежей можно рассчитать объем налогов, которые нужно будет заплатить в будущем периоде;

- рассматривая несколько вариантов развития событий, можно выбрать оптимальный, который позволит снизить объем налоговых платежей.

Коэффициент налоговой нагрузки по видам экономической деятельности

Актуально на: 15 февраля 2017 г.

Налоговая нагрузка – это показатель, рассчитываемый как отношение суммы налогов, уплаченных налогоплательщиком, к сумме его выручки по бухгалтерской отчетности, умноженное на 100%. Каждая организация может рассчитать его самостоятельно по формуле:

Налоговики в свою очередь определяют коэффициент налоговой нагрузки по видам экономической деятельности, т. е. некое среднее значение для каждой отрасли (п. 1 Общедоступных критериев оценки рисков ВНП, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@). И если получается, что уровень нагрузки в конкретной организации ниже, чем среднеотраслевой показатель, это может стать основанием для включения компании в план выездных проверок (п. 1 разд. 4 Концепции системы планирования ВНП, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@, Письмо Минфина России от 23.06.2016 N 03-02-08/36472). Ведь это значит, что организация платит меньше налогов (их доля составляет меньшую часть ее выручки), чем другие компании, работающие в той же сфере. Что вызывает у контролирующих органов определенные подозрения.

Как видно из формулы, страховые взносы в сумму уплаченных налогов за год не включаются (Письмо ФНС России от 22.03.2013 N ЕД-3-3/1026@).

Показатели среднеотраслевой налоговой нагрузки

Значения налоговой нагрузки по видам экономической деятельности находятся в свободном доступе. ФНС публикует их по окончании каждого года на своем сайте не позднее 5 мая следующего года (п. 6 Приказа ФНС России от 30.05.2007 N ММ-3-06/333@). На данный момент в документе содержатся данные за период с 2006 по 2015 гг. И разброс значений по отраслям достаточно большой: за 2015 год – от 1,4% до 41,5%.

Показатели налоговой нагрузки по конкретным налогам

Низкий уровень нагрузки по конкретному налогу (налогу на прибыль, налогу при УСН и т.д.) может стать поводом для отбора налогоплательщика в список тех, чья деятельность подлежит рассмотрению на комиссии. Так, нагрузка по налогу на прибыль определяется по данным декларации по налогу на прибыль как отношение исчисленного налога к сумме выручки и внереализационных доходов, умноженное на 100%. Если полученное значение составляет менее 3% (а для торговых организаций – менее 1%), то уровень нагрузки считается низким. И значит, компания попадет в «комиссионный» список.

Налоговая нагрузка по НДС определяется по-другому: как отношение суммы вычетов по НДС за 4 предыдущих квартала к сумме начисленного НДС за тот же период, умноженное на 100%. Здесь низкой признается нагрузка при значении показателя 89% или более (Письмо ФНС России от 17.07.2013 N АС-4-2/12722).