Содержание

- Что делать, если ФНС заблокировала счет в банке

- Налоговая заблокировала счет: причины и следствия

- Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

- Блокировка расчетного счета за несвоевременное представление декларации

- Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

- Как разблокировать расчетный счет, заблокированный налоговой инспекцией

- Возможные сложности

- Блокировка расчетного счета банком: причины, сроки + как вывести деньги

- Причины блокировки счета банком

- Как узнать, по какой причине заблокирован счет

- Как оплатить налоги, если счет заблокирован

- Как разблокировать расчетный счет

- Сроки снятия блокировки

- Как вывести деньги с заблокированного счета

- Судебная практика по блокировкам счетов

- Разблокировка счета: как решить проблему оперативно?

- Основные причины наложения ареста на расчетный счет

- Как правильно поступить в случае блокировки счета по инициативе банка

- Что делать в случае блокировки счета по инициативе налоговой службы

- Как составить письмо о разблокировке счета в банке

- Какие сроки разблокировки расчетного счета налоговой службой

- Правила блокировки и разблокировки счетов

Что делать, если ФНС заблокировала счет в банке

Заблокировать банковский счет организации сотрудники налоговой службы могут по разным причинам. Как избежать этой неприятности и как разблокировать расчетный счет заблокированный налоговой инспекцией, если это все же случилось?

Федеральная налоговая служба имеет право заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ. Однако, как необходимо действовать предпринимателю или организации и как разблокировать счет в банке заблокированный налоговой, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как можно быстро и без потерь выйти из подобной неприятности и возобновить деятельность. Ведь, начиная с 2014 года, открыть второй расчетный счет и перевести на него все операции у налогоплательщика не получится.

Налоговая заблокировала счет: причины и следствия

Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 10 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 10 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, операции по счету могут приостановить по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества по данным бухгалтерского учета меньше суммы недоимки, пеней и штрафов. Однако, в этом случае перед блокировкой счета орган ФНС должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам. Правда, этот момент чиновники намерены изменить в ближайшем будущем: соответствующий законопроект уже находится на рассмотрении.

Рассмотрим, как разблокировать счет в банке, заблокированный налоговой, у организации или ИП в разных ситуациях подробнее.

Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них был остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей. Решить эту ситуацию можно только путем направления письменного заявления в ФНС до того момента, как недоимка будет списана со счетов в тройном размере.

Блокировка расчетного счета за несвоевременное представление декларации

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ, а также пунктом 6 статьи 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

|

Платеж |

Очередность платежа |

|

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов |

Первая очередь |

|

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности |

Вторая очередь |

|

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи) |

Третья очередь |

|

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов |

|

|

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба) |

Четвертая очередь |

|

По уплате налогов, сборов, страховых взносов, а также пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании |

Пятая очередь |

Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует счет при непредставлении квитанции в течение 6 дней, однако, решение может быть вынесено в течение 10 дней после истечения этого срока. Поэтому у налогоплательщику остается время исправить оплошность и не допустить блокировку. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам нужно оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, нужно выяснить на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

Обычно разблокировка происходит в течение суток после того как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены такие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы и обмен данными занимает считанные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам, например за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет и алгоритм действий будет другим.

Возможные сложности

1. Недоимка погашена, а операции не возобновились

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать 3 дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Блокировка расчетного счета банком: причины, сроки + как вывести деньги

В статье рассмотрим причины блокировки расчетного счета банком. Разберем особенности блокировки по 115-ФЗ и сроки ее снятия. Мы расскажем, как снять блокировку и вывести собственные деньги в другой банк.

Причины блокировки счета банком

Блокировка счета подразумевает установку запрета на совершение расходных операций или арест определенной суммы. Она может происходить по инициативе банка, налоговой службы, других госорганов или на основании судебного решения. Но в любом случае должны быть соответствующие основания.

Приведем список наиболее частых причин блокировок:

- Неуплата налогов, сборов, иных взносов или неподача соответствующей отчетности в установленные сроки. Такая блокировка устанавливается с целью взыскания с налогоплательщика положенных по закону сумм.

- Судебное решение. Арест денежных средств возможен при принудительном исполнении судебного акта на основании постановления пристава-исполнителя, а также при принятии судом обеспечительных мер в ходе рассмотрения иска.

- Подозрения в части 115-ФЗ. Государство очень активно борется с отмыванием денег и другими незаконными действиями, направленными на финансирование терроризма. Для решения этой задачи на банки возложена обязанность проводить контроль за операциями клиентов. При наличии сомнений, в том что сделка законна, платеж приостанавливается. Проводить операции до снятия ограничений становится невозможным или затруднительным. Инициатором блокировок по 115-ФЗ может стать Росфинмониторинг, если операции попали в его поле зрения.

Блокировка счета финмониторингом

Представители бизнеса стали сталкиваться с тем, что банки часто блокируют счет ООО или ИП. Федеральный закон 115-ФЗ накладывает на кредитные организации обязанность следить за законностью операций. При появлении подозрении банки требуют представить подтверждающие документы. При блокировке по инициативе Росфинмониторингом возможна приостановка операций по счету на срок до 30 дней.

Хотя полную блокировку счета по российскому законодательству банк сам установить не может, у него есть все инструменты для ограничения проведения безналичных операций для организаций или ИП. При обнаружении неоднократных нарушений кредитное учреждение и вовсе может отказать клиенту в обслуживании.

Банк ограничивает операции по счету и запрашивает документы в следующих случаях:

- Сделка носит запутанный характер или неочевидный смысл. Если понять законные цели операции и выгоду от нее для предпринимателя или организации сложно, то банку потребуются объяснения.

- Характер сделки явно направлен на обналичивание средств, уклонение от налогов или контроля. Компания, проводящая транзитные операции или часто снимающая средства, поступивших на счет, неизбежно привлечет внимание финансового мониторинга. Аналогично ситуация будет складываться и при явном дроблении суммы перевода с целью избежать контроля со стороны Росфинмониторинга.

- Сделка не соответствует целям деятельности организации, указанным в учредительных документах. Например, если на счет коммерческой организации поступит платеж с назначением «на благотворительность», то вопросов и контроля избежать не удастся.

- Иные обстоятельства, основываясь на которых можно предполагать, что сделка направлена на отмывание доходов или финансирование терроризма. Фактически банку достаточно любых подозрений. К этому может привести низкая налоговая нагрузка на организацию, отправка платежа подозрительному контрагенту и т. д.

Как узнать, по какой причине заблокирован счет

Перед тем как предпринимать какие-либо действия, надо узнать причину блокировки. Обычно уведомление об установке ограничений направляется клиенту через систему дистанционного обслуживания. Именно так поступает Модульбанк, банк Уралсиб и другие кредитные организации. В данном документе содержится информация о том, какие меры надо предпринять для разблокировки счета.

Если доступа к интернет-банку нет или он также оказался заблокированным, то можно попробовать связаться со своим менеджером в банке. Обычно на вопросы охотно отвечают специалисты банка Возрождение, Промсвязьбанка и т. д.

Для получения подробностей запрос придется отправлять в письменном виде. Потребуется подготовить соответствующее письмо на фирменном бланке и принести его в офис кредитной организации.

Как оплатить налоги, если счет заблокирован

Основания блокировки счета могут быть самыми разными. Если счет заблокировала налоговая служба из-за неоплаченных налогов, то достаточно внести нужную сумму.

Предприниматель может отправить налоговый платеж со своего личного счета или заплатить его наличными в банке. Несколько сложнее приходиться организациям. Долгое время они могли оплачивать налоговые платежи исключительно с расчетного счета. Но в 2015 году ситуация поменялась. В настоящее время директор организации или ее представитель, действующий на основании доверенности, могут заплатить налоги наличными, к примеру, в Сбербанке или отправить соответствующий платеж со своего личного счета.

Как разблокировать расчетный счет

При обнаружении блокировки на счете сразу возникает вопрос о том, что делать в такой ситуации. Первым делом надо получить уведомление о блокировке и внимательно изучить его. После этого можно приступать к решению проблемы. В зависимости от ситуации стоит предпринять следующие действия:

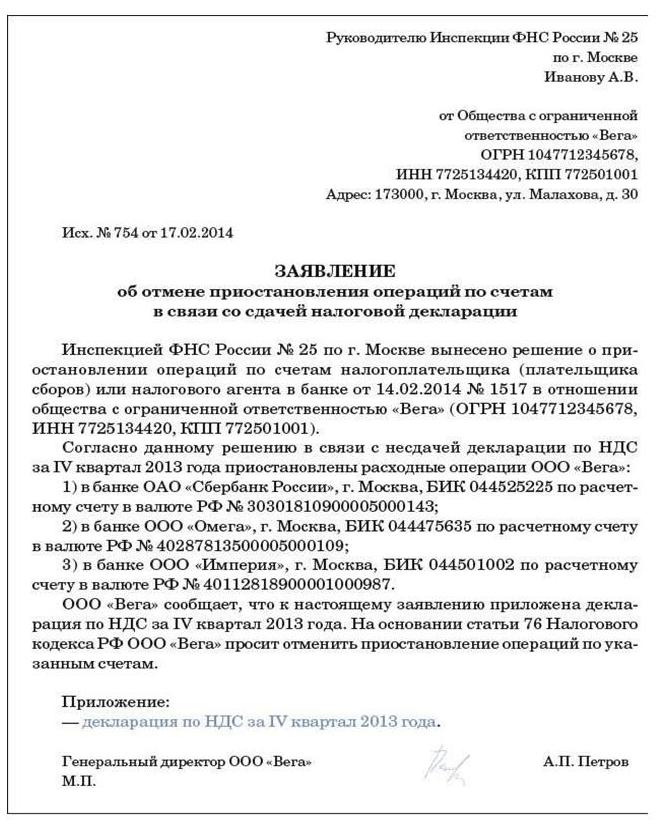

- При блокировке счета налоговой службой из-за несданных деклараций, их нужно просто сдать. Если отчетность уже ранее отправлялась, то придется написать письмо о снятии блокировки расчетного счета и приложить к нему документы, подтверждающие отправку (почтовые квитанции, подтверждение отправки по ТКС и т. д.). Используя готовый образец документа, подготовить собственное заявление будет совсем несложно. СКРИН

- В ситуации, когда счет заблокирован судом единственным решением будет добиваться его отмены. Для этого надо подавать апелляцию, кассацию и т. д.

- Если блокировка установлена банком, то придется подготовить все необходимые документы, которые попросит банк. При отрицательном решении по вопросу разблокировки нужно предоставить дополнительные уточнения о вашей деятельномти. Но иногда добиться результатов даже после представления всех документов не удается. В этом случае можно отправить претензию на незаконную блокировку в банк и обратиться в суд для защиты своих интересов. При официальном отказе в обслуживании можно также обратиться в межведомственную комиссию, созданную при ЦБ РФ. Также банк предложит вам вывод ваших денег при закрытии счета под процент (как правило, от 10 до 25%).

Сроки снятия блокировки

Четкие сроки снятия блокировок в законодательстве прописаны далеко не для всех ситуаций. Налоговая снимет блокировку в течение дня после устранения причины. Обычно это происходит на следующий день после сдачи декларации или через 3 — 4 дня после оплаты долга. Банк может рассматривать документы в соответствии с внутренними регламентами. Процедура разблокировки может длиться до 1 — 2 месяцев.

Как вывести деньги с заблокированного счета

Просто снять блокировку и перевести деньги с заблокированного счета банк не позволит. Если ограничение на операции установило кредитное учреждение, то можно открыть счет в другом банке и вывести на него средства. Но в этом случае большинство банков удержит комиссию (10 — 15% от суммы).

Еще одним вариантом вывода средств, позволяющим обойти блокировку, может стать получение судебного решения или приказа. Подать в суд могут сотрудники, которым не выплачивается зарплата, поставщик и т. д. При наличии хороших отношений с партнерами или использовании судебного разбирательства с аффилированной фирмой можно вывести этим способом деньги практически без комиссии. Но большим минусом станет длительность процесса. Потребуется от 2 до 6 месяцев на получение решения суда и исполнительного листа. Судебный приказ выдают значительно быстрее (срок — до 5 дней), но по нему возможно взыскание не больше 500 000 р. в рамках одного договора.

Судебная практика по блокировкам счетов

Когда начал применяться 115-ФЗ, суды первых инстанций часто вставали на сторону банка, и бизнесмену доказать свою правоту удавалась в лучшем случае после апелляции. Но сейчас ситуация изменилась. Данная категория дел стала набирать обороты, и суды стали более ответственно подходить к принятию решения.

Если ваши операции легальны, то суд обязательно встанет на вашу сторону. Главное, собрать все документы по сделкам, вызвавшим вопросы. Банку также придется объяснять свою позицию и подтверждать ее, что сделать не всегда просто. В ситуации, когда операции явно носят сомнительный характер, суд наверняка откажет. Но даже в последнем случае решение может быть принято в вашу пользу, т. к. именно банку предстоит доказать, что у него имелись необходимые основания для блокировки счета.

Разблокировка счета: как решить проблему оперативно?

Под понятием «блокировка счета» подразумевается умышленная приостановка всех расходных операций до момента полного выяснения обстоятельств, которые побудили налоговую, органы правопорядка, судебные органы или же сам банк поступить подобным образом. Столкнуться с такой ситуацией и временно потерять возможность совершать необходимые операции через свой расчетный счет может как физическое лицо, так и юридическое. Чтобы добиться разблокировки счета, следует разобраться в причинно-следственных связях и понять, как оперативно решить данную проблему.

Основные причины наложения ареста на расчетный счет

Существует ряд причин, по которым налоговая может заблокировать расчетный счет определенной организации или индивидуального предпринимателя. Среди них:

- неуплата налогов в установленный срок, начисление штрафов, процентов (регламентируется ст. 69, 76 Налогового Кодекса РФ);

- отсутствие своевременно поданной налоговой декларации по итогам определенного налогового периода (также регламентируется статьей 76 Налогового Кодекса РФ);

- отсутствие своевременно предоставленного расчета налогов на доходы физических лиц по форме 6-НДФЛ;

- отсутствие своевременно предоставленной квитанции о приеме электронной документации (касается тех, кто ведет отчетность в электронном виде).

В том случае, если вовремя не был уплачен налог, будет заблокирован не весь счет, а только определенная сумма налога и штрафных санкций.

Также возможна ситуация, когда блокировка расчетного счета происходит по инициативе банка. Чаще всего операторы по переводу денежных средств блокируют счета, руководствуясь 115 Федеральным Законом.

Основные причины для заморозки расчетного счета – сомнительные финансовые операции. В их число согласно 115 Федеральному Закону входят:

- переводы на сумму свыше 600 тысяч рублей;

- подозрения насчет подлинности документов, которые подтверждают законность осуществляемых операций;

- необычный характер сделки, то есть отсутствие у нее очевидной экономической цели;

- подозрения насчет регулярного совершения финансовых операций, целью которых является уклонение от процедур обязательного финансового контроля;

- основания полагать, что сделка была совершена с целью легализации средств, получаем незаконным путем.

Также, согласно 167 Федеральному Закону от 26 сентября 2018 года банки получили право блокировать расчетные счета в том случае, если у них есть подозрения, что финансовая операция проводится мошенниками. Признаки сомнительности можно узнать на официальном сайте Центробанка.

Как правильно поступить в случае блокировки счета по инициативе банка

Чтобы узнать причину блокировки счета банком, необходимо написать заявление с просьбой сообщить причину подобных действий финансовой организации. Ответом на запрос будет являться официальное уведомление от банка. Чтобы добиться разморозки счета, потребуется предоставить подтверждения законности целей проведенных вами финансовых операций. Рассмотрение ваших документов и разблокировка счета могут занять от нескольких дней до двух месяцев.

Чтобы узнать причину блокировки счета банком, необходимо написать заявление с просьбой сообщить причину подобных действий финансовой организации. Ответом на запрос будет являться официальное уведомление от банка. Чтобы добиться разморозки счета, потребуется предоставить подтверждения законности целей проведенных вами финансовых операций. Рассмотрение ваших документов и разблокировка счета могут занять от нескольких дней до двух месяцев.

Если банк не удовлетворил вашу просьбу о разблокировке счета, который был заблокирован по его инициативе, или же вовсе не дал ответ на направленный запрос, имеет смысл обратиться в Центральный Банк РФ. Жалобу можно направить как в письменном виде, так и в электронном. Основываясь на мнениях экспертов, можно сделать вывод, что данный способ часто является единственным возможным вариантом добиться разблокировки счета, который был заморожен по инициативе финансовой организации.

Существуют и такие способы, когда Центральный Банк заносит клиента-предпринимателя в так называемый «черный список», из которого достаточно сложно выйти, без указания конкретной причины, основываясь чисто на подозрениях. При этом следует учитывать, что в случае попадания в «черный список» вам могут отказать в обслуживании в конкретных банках, но не во всех. Другие финансовые организации могут согласиться работать с вами.

Что делать в случае блокировки счета по инициативе налоговой службы

Если же ваш счет заблокировала налоговая служба, разобраться в причинах и добиться отмены решения будет немного сложнее. Информация об арест счета по инициативе ФНС может прийти к вам либо в виде уведомления из налоговой, либо в виде извещения из банка. Бывают и такие случаи, что представители организаций или индивидуальные предприниматели узнают о том, что на их расчетный счет наложен арест, уже в банке, когда пытаются провести какую-то финансовую операцию.

Если же ваш счет заблокировала налоговая служба, разобраться в причинах и добиться отмены решения будет немного сложнее. Информация об арест счета по инициативе ФНС может прийти к вам либо в виде уведомления из налоговой, либо в виде извещения из банка. Бывают и такие случаи, что представители организаций или индивидуальные предприниматели узнают о том, что на их расчетный счет наложен арест, уже в банке, когда пытаются провести какую-то финансовую операцию.

В первую очередь следует разобраться в причинах блокировки. Для этого необходимо обратиться в банковскую организацию, которая обязана предоставить информацию о дате и времени проведения блокировки. Затем имеет смысл направить запрос в ФНС с просьбой объяснить причину подобных издержек. В налоговой вам должны сообщить, почему произошла блокировка.

Бывают такие случаи, когда на счет наложен арест по ошибке, например:

- организация находится в процедуре оформления банкротства, то есть все ограничения с нее сняты;

- организация проходит через процедуру реорганизации;

- вовремя не была сдана требуемая бухгалтерская отчетность;

- декларация не была сдана из-за задержек на Почте России.

Подобные случаи можно оспорить в суде как незаконные поводы для блокировки расчетного счета.

Если же известно, что расчетный счет был арестован в законном порядке, следует принять необходимые меры для устранения возникших проблем. К примеру, подать налоговую

декларацию, уплатить налоги и штрафы. Только после устранения причины заморозки расчетного счета можно переходить к этапу обращения в ФНС за разблокировкой.

Как составить письмо о разблокировке счета в банке

Не имеет смысла обращаться в банк с просьбой разблокировать ваш расчетный счет, если он был заблокирован по инициативе ФНС: финансовая организация в таком случае подчиняется указаниям налоговой службы. Поэтому обращаться следует непосредственно в ФНС.

Не имеет смысла обращаться в банк с просьбой разблокировать ваш расчетный счет, если он был заблокирован по инициативе ФНС: финансовая организация в таком случае подчиняется указаниям налоговой службы. Поэтому обращаться следует непосредственно в ФНС.

Единого формата написания обращения такого типа не предусмотрено. Это значит, что заявление в ФНС с просьбой снять арест с вашего расчетного счета должно быть написано в свободной форме и включать в себя следующие моменты:

- информация о получателе письма, то есть о налоговом органе;

- название организации-заявителя или Ф.И.О.;

- ИНН заявителя;

- адрес регистрации заявителя;

- ОГРН/ОГРНИП;

- контактный номер телефона заявителя;

- исходящий номер и дата;

- текст заявление с объяснением причины обращения;

- просьба о снятии блокировки с расчетного счета с информацией о том, что причина ареста была ликвидирована (также следует приложить подтверждающие документы);

- подпись и печать.

В ряде случаев имеет смысл просить о частичной разблокировке. К примеру, если арест был наложен на несколько счетов заявителя, но на одном из них есть в наличии сумма для оплаты задолженности.

Ниже представлен примерный образец письма в налоговую для разблокировки расчетного счета.

Передать письмо в ФНС можно различными способами. Наиболее оптимальным будет лично отвезти заявление в налоговую или руководителю предприятия, или его информированному представителю. Это поможет решить проблему более оперативно. Если вы примете решение направить запрос по Почте России, процедура может затянуться.

Какие сроки разблокировки расчетного счета налоговой службой

После передачи заявления возникает вопрос: в течение какого времени разблокируют расчетный счет? Это зависит от того, полностью ли была ликвидирована проблема, из-за которой налоговая была вынуждена прибегнуть к подобным мерам.

Если причина ареста была устранена заявителем, то заблокированный ИП может быть разморожен уже через несколько часов после удовлетворения требований ФНС. Чаще всего время, которое требуется представителям налоговой службы на рассмотрение заявления, не превышает одного дня.

Важно помнить, что банком срок разблокировки не устанавливается. Они снимут ограничения с расчетного счета после получения распоряжения из налоговой. В некоторых случаях нельзя сказать, как быстро расчетный счет будет разблокирован, потому что банку требуется получить письменное уведомление из ФНС, на доставку которого может уйти до пяти дней включительно.

Если же заявитель не согласен с решением налоговой об аресте и направил соответствующую жалобу, то на ее рассмотрение может уйти до пятнадцати рабочих дней. После рассмотрения жалобы достаточно часто начинается судебная тяжба. Достаточно сложно сказать, сколько дней она может занять и как быстро удастся решить данный вопрос.

Предыдущая статья: Голодовка предпринимателей в Красноярске Следующая статья: Кассовый аппарат онлайн: устанавливаем, регистрируем и используем

Правила блокировки и разблокировки счетов

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 марта 2017 г.

Содержание журнала № 6 за 2017 г. Н.А. Мацепуро,

старший юрист Налоговики могут приостановить операции по банковским счетам организаций и ИП, чтобы обеспечить исполнение решения о взыскании налога (сбора, страхового взноса, пеней, штрафа), решения по итогам проверки, а также еще в нескольких случаях. Блокировка счета может парализовать работу компании (ИП), поэтому нужно знать порядок ее применения и свои права, чтобы суметь их отстоять.

Кому и когда могут заблокировать счет

Заморозка счета может применяться к любым организациям и предпринимателям, но только в нескольких случаях, перечисленных в НК РФ (потому в иных ситуациях замораживать счета контролеры не вправе)пп. 1, 2, 3, 3.2, 11 ст. 76, подп. 2 п. 10 ст. 101 НК РФ.

Внимание

В случае незаконности решения о взыскании (например, оно вынесено позже 2 месяцев по истечении срока уплаты налога, указанного в требовании) незаконным является и решение о блокировке счетов, поскольку последнее выносится для обеспечения исполнения первогоп. 3 ст. 46, п. 1 ст. 76 НК РФ.

Вот эти случаи:

•неисполнение требования об уплате налога (сбора, страхового взноса, пеней, штрафа) в указанный в нем срок (минимум 8 рабочих дней с даты получения требованияп. 4 ст. 69 НК РФ). Отметим, что ограничений по сумме недоимки нет. Поэтому блокировка возможна даже при копеечном долге. А если вы не исполнили требование, потому что его не получили, при этом ИФНС предприняла все меры по направлению его вам, это не влечет незаконности решений о взыскании и блокировке счетаПостановление АС ДВО от 07.07.2015 № Ф03-2465/2015;

•непредставление налоговой декларации или расчета 6-НДФЛ в течение 10 рабочих дней по истечении установленного срока для их представления. Также счет могут заблокировать, если вы подадите декларацию (расчет) по устаревшей формеподп. 3 п. 28 Административного регламента, утв. Приказом Минфина от 02.07.2012 № 99н; Постановление ФАС МО от 23.10.2013 № А40-169729/12. А вот за непредставление в ИФНС других расчетов, бухотчетности и иных документов счет не блокируютПисьма ФНС от 11.12.2014 № ЕД-4-15/25663; Минфина от 12.01.2017 № 03-02-07/1/556, от 04.07.2013 № 03-02-07/1/25590; п. 17 Постановления Пленума ВАС от 30.07.2013 № 57;

•необходимость обеспечить исполнение организацией или ИП решения по проверке (о привлечении или об отказе в привлечении к ответственности). Но только если непринятие обеспечительных мер может затруднить в дальнейшем исполнение этого решения (например, фирма уже в ходе проверки стала передавать активы своим учредителям);

•необеспечение возможности получать от ИФНС документы в электронном виде через оператора (то есть отсутствие соответствующего договора с оператором и электронной подписи)Письмо ФНС от 29.06.2016 № ЕД-4-15/11597@;

•непередача в ИФНС через оператора в течение 6 рабочих дней квитанции о приеме от нее в электронном виде:

—требования о представлении документов;

—требования о представлении пояснений;

—уведомления о вызове в ИФНС.

В двух последних случаях блокировка может грозить лишь тем, кто обязан отчитываться в электронной форме. А это, напомнимп. 5.1 ст. 23, п. 3 ст. 80, п. 5 ст. 174 НК РФ:

•плательщики НДС, налоговые агенты по НДС и те, кто, не являясь таковым, выставил счет-фактуру с НДС;

•те, у кого среднесписочная численность работников за прошлый год составила более 100 человек (вновь созданные организации с такой численностью работников).

Если же вы добровольно сдаете отчетность в ИФНС в электронной форме, блокировка не применима.

Какие счета могут заблокировать

Если у налоговиков появились основания для блокировки, то они могут заморозить сразу все счета (и рублевые, и валютные, и электронные). Например, если у фирмы два счета и она не исполнила требование об уплате налога в сумме 15 000 руб., то каждый из ее счетов заморозят на 15 000 руб.

Заметьте, что заблокированы будут и банковские карты, которые выданы на основании договора банковского счетап. 2 ст. 11 НК РФ; п. 1.12 Положения, утв. ЦБ 24.12.2004 № 266-П.

ИФНС обязана вручить вам под расписку либо отправить по ТКС или по почте копии решений о блокировке и о ее отмене не позднее чем на следующий рабочий день после принятия решения.

Сроки блокировки и ее отменып. 6 ст. 6.1, пп. 1, 2, 3—4, 8, 9.1 ст. 76, пп. 10, 11 ст. 101 НК РФ — ниже.

| Основания блокировки | Организации (ИП), к которым применима блокировка | Срок принятия решения о блокировке | Срок принятия решения об отмене блокировки |

| Неисполнение требования об уплате налога | Любые | После вынесения решения о взыскании налога и до окончания срока бесспорного взыскания налога (он определяется отдельно в каждой конкретной ситуации) | Не позднее чем на следующий рабочий день после получения ИФНС электронного уведомления банка об исполнении инкассоп. 17 приложения № 4 к Положению, утв. ЦБ 29.06.2012 № 384-П. Если же инкассо исполнено, а счет не разблокирован, представьте в ИФНС банковскую выписку |

| Непредставление декларации или расчета 6-НДФЛ | В течение 3 лет со дня истечения 10-дневного срока по окончании срока представления декларации (расчета 6-НДФЛ) | Не позднее чем на следующий рабочий день после представления вами декларации (расчета 6-НДФЛ). А если эта отчетность уже представлялась вами по почте — почтовой квитанции и описи вложения в ценное письмо | |

| Необеспечение электронного документооборота с ИФНС | Те, которые обязаны отчитываться в электронной форме | В течение 10 рабочих дней со дня установления налоговым органом факта необеспечения электронного документооборота | Не позднее чем на следующий рабочий день после представления вами документов, подтверждающих возможность получения от ИФНС документов в электронной форме (в частности, договора с оператором электронного документооборота) |

| Непередача квитанции о приеме электронного требования или уведомления | В течение 10 рабочих дней со дня истечения 6-дневнего срока для передачи квитанции | Не позднее чем на следующий рабочий день после: •дня передачи в ИФНС квитанции о получении от нее требования или уведомления; •дня исполнения обязанности, предписанной в требовании или уведомлении (представления документов (пояснений) или явки в ИФНС) |

|

| Необходимость обеспечить исполнение решения по проверке | Те, у которых стоимость имущества меньше общей суммы доначислений по решению по проверке | После вынесения решения по проверке и после применения обеспечительной меры в виде запрета на отчуждение имущества (при его наличии) | •не позднее чем на следующий рабочий день после получения от вас банковской выписки об уплате недоимки (пеней, штрафа), указанной в решении по проверке; •в день замены обеспечительной меры по вашему заявлению (в частности, на банковскую гарантию или поручительство третьего лица) |

Какие платежи возможны с замороженного счета

Заморозка операций по счетам действует с момента получения банком от ИФНС решения о блокировке и до тех пор, пока от нее же не придет решение об отмене этой блокировки (она направляет это решение не позднее чем на следующий день после его принятия)пп. 4, 7 ст. 76 НК РФ. При этом в зависимости от основания блокировки счета операции по нему ИФНС может приостановитьПисьмо Минфина от 15.04.2010 № 03-02-07/1-167:

•либо частично, то есть на определенную сумму:

| Основание блокировки | Блокируемая сумма |

| Неисполнение требования об уплате налога | Сумма недоимки |

| Необходимость обеспечить исполнение решения по проверке | Сумма разницы между суммой доначислений по результатам проверки и стоимостью имущества, на которое наложен запрет на отчуждение |

•либо полностью (при блокировке по остальным основаниям).

Блокировка счета не препятствует некоторым платежампп. 1, 2 ст. 76 НК РФ; п. 2 ст. 855 ГК РФ.

Ситуация 1. Счет заблокирован полностью или частично для обеспечения исполнения решения по проверке.

| Очередность | Платежи |

| Первая | По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов |

| Вторая | По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности |

| Третья | По платежным поручениям на перечисление зарплаты работникам по трудовым договорам (по документам на получение наличных для ее выдачи) |

| По инкассовым поручениям ИФНС на перечисление в бюджет налогов (сборов, взносов, налоговых пеней и штрафов) и поручениям ФСС на уплату взносов «на травматизм» (пеней, штрафов) | |

| Четвертая | По исполнительным документам, предусматривающим удовлетворение других денежных требований |

| Пятая | По платежным поручениям на уплату налогов (сборов, взносов (кроме взносов «на травматизм»), налоговых пеней и штрафов) |

Соответственно, при отсутствии в банке исполнительных документов или при достаточности средств на счете для их исполнения у вас сохраняется возможность перечислять с него зарплату (третья очередь) и налоги (пятая очередь).

Внимание

Если на незаконно заблокированных счетах средств не было, то проценты за незаконную блокировку вам не положены.

Ситуация 2. Счет заблокирован частично (из-за неисполнения требования об уплате налога) и на нем есть средства.

Тогда деньгами на счете свыше заблокированной суммы вы вправе распоряжаться по своему усмотрению. То есть можете совершать любые платежи, в том числе рассчитываться с контрагентами.

Ситуация 3. Счет заблокирован частично (из-за неисполнения требования об уплате налога) и на нем нет средств свыше замороженной суммы.

Опять применяется очередность платежей. То есть сначала банк проведет платежи по исполнительным документам первой и второй очереди (при их наличии), затем зарплатные платежки (если они поступили в банк раньше инкассо ИФНСПисьмо Минфина от 07.04.2014 № 03-02-07/1/15404), а затем уже сами инкассовые поручения. Ну а после исполнения инкассо и до отмены блокировки по счету будут возможны платежи первой — пятой очереди.

Какие еще есть последствия блокировки счета

Если счета вам заблокируют, то вы не сможете открыть другой счет, в том числе в другом банке, а также вклад или депозитп. 12 ст. 76 НК РФ. Причем ИП не сможет это сделать, даже если новый счет, вклад или депозит не планируется использовать в предпринимательских целяхПисьма Минфина от 14.06.2016 № 03-02-07/1/36400, от 29.05.2015 № 03-02-07/1/31260.

Когда можно разблокировать отдельные счета

Это возможно, когда счета заблокированы частично и общий остаток на них больше суммы, указанной в решении о блокировкеп. 9 ст. 76, п. 10 ст. 101 НК РФ. Причем это целесообразно, только когда блокировкой обеспечено исполнение решения по проверке. Ведь если счет блокируется из-за неисполнения требования об уплате налога, налог быстро спишут на основании инкассо. И тогда блокировку должны снять сразу со всех счетов.

Подробнее о том, когда и как можно взыскать убытки с ИФНС, написано:

2015, № 19, с. 21

Для отмены блокировки отдельных счетов нужно подать в ИФНС заявление об отмене приостановления операций по ним, одновременно указав в нем счета, на которых достаточно средств для исполнения решения по проверке. К этому заявлению надо приложить банковские выписки, подтверждающие остатки средств на счетах.

В течение 2 рабочих дней после получения от вас заявления ИФНС должна принять решение об отмене блокировки по соответствующим счетам полностью или частично. Например, если на двух имеющихся у вас счетах остатки 50 000 и 40 000 руб., а сумма, на которую приостановлены операции по решению ИФНС, — 70 000 руб., то любой из этих счетов можно разблокировать частично, на сумму 20 000 руб. (50 000 руб. + 40 000 руб. – 70 000 руб.).

Как отвечает ИФНС за «блокировочные» нарушения

Во-первых, организации (ИП) полагаются проценты за незаконную блокировку счета либо опоздание ИФНС с его разблокировкойпп. 9.2, 9.3 ст. 76 НК РФ. К примеру, решение о блокировке незаконно, если принято раньше истечения срока исполнения требования об уплате налога или вынесения решения о взыскании. Либо принято за неподачу декларации, которую вы не должны были представлять.

Проценты рассчитываются по формулеп. 9.2 ст. 76 НК РФ:

Во-вторых, если вы понесли убытки из-за незаконной блокировки (просрочки разблокировки) счета, то вы вправе требовать от ИФНС их возмещенияп. 1 ст. 35, пп. 2, 3 ст. 103 НК РФ; статьи 15, 1064, 1069 ГК РФ. Однако, как показывает практика, случаи взыскания убытков с ИФНС крайне редки.

Например, это получилось у одного ИП. Из-за незаконной блокировки счета он не смог вовремя вернуть заем, и ему удалось взыскать с государства 30 100 руб. убытков: расходы на уплату штрафа по договору займа — 10 000 руб., проценты за пользование займом — 20 000 руб., комиссию банка за помещение платежного поручения ИП на возврат займа в картотеку — 100 руб.Решение АС Омской области от 18.03.2015 № А46-10038/2014 (Внимание! PDF-формат)

* * *

Если счет заблокирован неправомерно, сначала обратитесь в саму инспекцию, написав письмо на имя ее руководителя. Ведь причина может быть совсем простой, к примеру: технический сбой в программе, неправильное (или с задержкой) разнесение в ней сведений инспектором, утеря декларации. Также в ИФНС могли не увидеть ваш платеж, поскольку он только-только был произведен либо попал в невыясненные из-за ошибок в платежке. Если общение с инспекцией результата не даст, тогда жалуйтесь в вышестоящий налоговый орган, а затем в суд.