Содержание

- Объект налогообложения по НДС

- Налогооблагаемая база НДС

- Момент определения налоговой базы по НДС

- Подсчет налоговой базы

- Как определяется налоговая база по НДС

- Момент определения налоговой базы

- Особенности определения налоговой базы, примеры расчета

- Налоговый кодекс РФ

- Статья 167. Момент определения налоговой базы

- 1. Объект налогообложения НДС

- 2. Момент начисления НДС

- 3. Налоговая база по НДС при реализации товара

- 4. Момент определения налоговой базы при отгрузке без перехода права собственности

- 5. Переход права собственности без отгрузки

- 6. Налоговая база по НДС при реализации работ, услуг

- 7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

- 8. Определение налоговой базы при получении предоплаты комиссионером или агентом

- 9. Налоговая база по НДС при ввозе товаров

- 10. Налоговая база НДС и налога на прибыль

- 11. Налоговая база для исчисления НДС: пример расчета

- 12. Пример налоговой базы в декларации по НДС

Объект налогообложения по НДС

Актуально на: 17 декабря 2018 г.

Объектом налогообложения по НДС признаются операции:

Но не всякий объект облагается НДС. Поэтому сначала нужно определить, что облагается НДС, а что нет, и только потом можно переходить к подсчету налоговой базы.

Налоговая база по НДС в общем случае – это стоимость реализованных (переданных, ввезенных) товаров, облагаемых НДС, без включения в нее суммы налога (п. 1 ст. 154 НК РФ).

Налогооблагаемая база НДС

При реализации товаров в налоговую базу по НДС включается (п. 1 ст. 154 НК РФ):

- стоимость товаров исходя из рыночных цен без учета НДС. По умолчанию считается, что цена, установленная договором, и есть рыночная;

- суммы полученных авансов с учетом НДС.

Также налоговая база определяется как стоимость товаров (п. 2 ст. 154 НК РФ):

- при их реализации в рамках товарообменных операций;

- при их реализации на безвозмездной основе;

- при передаче права собственности на предмет залога залогодержателю;

- при передаче товаров в целях оплаты труда в натуральной форме.

Своя формула расчета налоговой базы применяется при реализации товаров, учтенных с НДС. К примеру, товары приобретались для использования в деятельности, не облагаемой НДС, и входной налог был включен в стоимость товара. Тогда база считается так (п. 3 ст. 154 НК РФ):

Реализация таких товаров облагается НДС по расчетной ставке 18/118 (с 01.01.2019 — 20/120) или 10/110 (п. 4 ст. 164 НК РФ).

Налоговую базу по НДС необходимо определять по итогам каждого налогового периода – квартала (ст. 163 НК РФ). В нее включаются операции, признаваемые объектом налогообложения по НДС, у которых момент определения налоговой базы попадает на соответствующий квартал (п. 4 ст. 166 НК РФ).

Момент определения налоговой базы по НДС

При реализации товаров момент определения базы определяется на одну из дат, которая наступила раньше (п. 1 ст. 167 НК РФ):

- дата поступления аванса в счет предстоящих поставок. Если покупатель перечислит аванс, то продавцу понадобится дважды считать налоговую базу – на дату поступления аванса и на дату отгрузки товара (п. 14 ст. 167 НК РФ).

- дата отгрузки (передачи) товара. Ею признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика (Письмо ФНС от 01.10.2015 N ГД-4-3/17114@). Если же товар доставляется по частям, то дата отгрузки – это дата составления первичного документа при отгрузке последней его части (Письмо Минфина от 13.01.2012 N 03-07-11/08).

Таким образом, обязанность по исчислению НДС возникает у продавца независимо от момента перехода права собственности на товар (Письмо Минфина от 06.10.2015 N 03-07-15/57115).

При выполнении работ момент определения налоговой базы для целей НДС – это дата подписания акта сдачи-приемки работ (Письмо Минфина от 02.02.2015 N 03-07-10/3962).

Подсчет налоговой базы

НК РФ установлено несколько ставок по НДС. Налоговая база считается отдельно по каждой группе операций, облагаемых по одной ставке (п. 1 ст. 153 НК РФ).

В налоговую базу включается выручка от реализации, полученная как в денежной форме, так и в натуральной. Все то, что получено в натуральной форме, учитывается по оценочной стоимости (п. 2 ст. 153 НК РФ).

Кроме того, в определенных случаях налоговая база должна быть увеличена на полученные продавцом суммы, связанные с расчетами за товар (ст. 162 НК РФ). НДС с этих дополнительных сумм считается по расчетной ставке 18/118 (c 01.01.2019 20/120) или 10/110 в зависимости от того, по какой ставке облагалась сама операция (п. 4 ст. 164 НК РФ). А если операция облагалась по ставке 0%, то и суммы, связанные с оплатой товаров, тоже облагаются по ставке 0% (Письмо Минфина от 16.04.2014 N 03-07-08/17462).

Для оплаты налогов предварительно требуется ознакомиться с правилами расчета – база НДС должна быть определена правильно. Данный показатель представляет собой стоимость по выполненным операциям.

Как определяется налоговая база по НДС

Есть определение налоговой базы по НДС – она представляет собой совокупную стоимость по всем выполненным операциям реализации и авансам, которые были получены от потребителей.

Согласно существующему законодательству, есть несколько видов объектов, которые подлежат обложению налогом. Это операции продажи, проводимые в РФ, строительные работы, передача продукции или имущественных прав на территории государства, а также ввоз продукции на территорию страны.

В налоговую базу НДС включается стоимость продукта по рыночной стоимости, а также размер авансов. Особенность определения рыночной цены в том, что она должна соответствовать показателям цены на похожую продукцию. Чаще всего в договорах по умолчанию отображается именно рыночная цена.

Есть некоторые нюансы, которые требуется учесть при определении стоимости реализации. Ее расчет может различаться исходя из деятельности компании.

Если фирма реализует покупные товары, база будет равна разнице между ценой продажи с учетом добавленной стоимости и ценой приобретения с учетом налога. Если фирма занимается продажей объектов своего производства, формула будет более сложной. Необходимо учесть затраты на материалы, вычеты налога по покупке у поставщиков, которые снижают налогооблагаемую базу.

Если учет налога осуществляется раздельно, то есть были осуществлены операции, подлежащие уплате сбора и не подлежащие, либо по разным ставкам, база должна рассчитываться отдельно по каждому виду операции.

При ввозе товара в РФ в качестве величины для расчета сбора могут быть принят показатели таможенной стоимости, пошлин, акцизов. При проведении операций в пользу третьих лиц, базой будет сумма дохода.

Момент определения налоговой базы

Моментом определения налоговой базы НДС является осуществление следующих событий – отгрузка продукции потребителю, передача прав на имущество, переход собственности (актуально для не транспортируемых объектов), авансовая выплата в счет планируемых поставок и т.д.

К примеру, если покупатель оплачивает товар, который не является отгруженным по факту, это означает возникновение обязательств по зачислению сбора в бюджет с предоплаты. В случае выполнения организацией работ для своих нужд, порядок определения налоговой базы изменяется. Моментом возникновения платы будет последнее число периода.

Особенности определения налоговой базы, примеры расчета

Налоговая база по НДС определяется в денежном выражении – представляет собой прибыль организации, полученную за определенный период. При формировании налоговой базы по НДС учитывается размер ставки, облагается ли деятельность сборами.

Например, если по окончании периода компания не получила прибыль, либо терпела убытки, величина для расчета сбора будет равна нулю. Это связано с тем, что размер сбора не может быть отрицательным, может составлять положительное значение или ноль. Итоговая база составляет размер прибыли от продажи или операции после вычета из полученного значения понесенных расходов или убытков.

При получении предоплаты комиссионером или агентом

При осуществлении предпринимательской деятельности на основе договоров комиссии или агентских договоров плательщики для исчисления НБ НДС используют данные о сумме дохода, полученной ими в виде вознаграждения при исполнении договоров.

Таким же образом рассчитывается показатель при реализации залогодержателем предмета невостребованного сбора. На операции по продаже услуг, которые были оказаны на основании договоров комиссии, агентских договоров, соглашений, связанных с продажей, освобожденных от выплаты ставки, не распространяется освобождение от обложения, за исключением отдельных случаев, указанных в НК.

Возврат товаров

Если продукт по договору поставки был несоответствующего качества, чаще всего он возвращается поставщику только при согласовании действия обеими сторонами, либо если действие предусмотрено условиями договоренности.

Возврат поставщику можно назвать обратной продажей – это действие осуществляется по той же стоимости, по которой приобреталась продукция. Бывший потребитель выставляет счет-фактуру на сумму возврата. Документ проходит регистрацию в книге продаж.

Особенности расчета налоговой базы по НДС зависят от того, облагается ли товар сбором, какая действовала ставка. Например, если производится возврат продукции ненадлежащего качества, порядок действий потребителя зависит от того, была ли продукция принята к учету. Наиболее простой вариант – возвращение продукции, не принятой покупателем на учет.

Тогда рассчитывать сбор при возвращении покупателю не требуется. Если продукт был принят к учету, могут начаться споры с инстанциями ФНС, так как они будут предполагать, что произошла обратная продажа, что требуется начисление сбора и оформление счета – фактуры.

Ввоз товаров

Импорт, или ввоз продукции – один из объектов налогообложения. В данном случае при расчете налоговой базы НДС может определяться стоимость материальных ценностей, которые подлежат ввозу, а также цена материалов, товаров для перепродажи, любого другого имущества.

Согласно ТК ТС, при импорте товаров платеж уплачивается таможенным органам. В случае ввоза из страны, с которой РФ заключила договор об отмене таможенного контроля, сбор выплачивается в органы ФНС. При расчете НДС, базы, учитывается, освобождается ли ввоз товаров от обложения, под какую процедуру помещается объект, какая ставка используется.

Налоговый кодекс РФ

Статья 167. Момент определения налоговой базы

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

(п. 1 в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

2. Утратил силу. — Федеральный закон от 22.07.2005 N 119-ФЗ.

3. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 22.07.2005 N 119-ФЗ)

4 — 6. Утратили силу. — Федеральный закон от 22.07.2005 N 119-ФЗ.

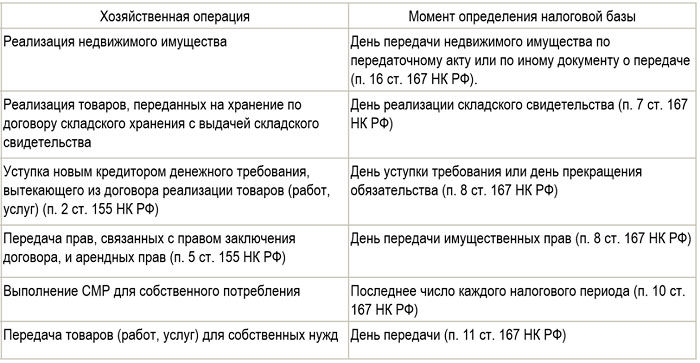

7. При реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

8. При передаче имущественных прав в случае, предусмотренном пунктом 2 статьи 155 настоящего Кодекса, момент определения налоговой базы определяется как день уступки денежного требования или день прекращения соответствующего обязательства, в случаях, предусмотренных пунктами 3 и 4 статьи 155 настоящего Кодекса, — как день уступки (последующей уступки) требования или день исполнения обязательства должником, а в случае, предусмотренном пунктом 5 статьи 155 настоящего Кодекса, — как день передачи имущественных прав.

(п. 8 в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

9. При реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.7, 3, 8 и 9 пункта 1 статьи 164 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 настоящего Кодекса.

Предусмотренный пунктом 9 статьи 167 момент определения налоговой базы, связанный со сроком представления документов, указанных в пункте 9 статьи 165, увеличивается на 90 дней в случае, если товары помещены соответственно под таможенный режим экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов в период с 1 июля 2008 года по 31 декабря 2009 года (Федеральный закон от 05.08.2000 N 118-ФЗ).

В случае, если полный пакет документов, предусмотренных статьей 165 настоящего Кодекса, не собран в течение сроков, указанных в пункте 9 статьи 165 настоящего Кодекса, момент определения налоговой базы по указанным товарам (работам, услугам) определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи, если иное не предусмотрено настоящим пунктом. В случае, если полный пакет документов, предусмотренных пунктом 5 статьи 165 настоящего Кодекса, не собран на 181-й календарный день со дня проставления на перевозочных документах отметки таможенных органов, свидетельствующей о помещении товаров под таможенную процедуру экспорта или таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации либо свидетельствующей о помещении вывозимых с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией, продуктов переработки под процедуру внутреннего таможенного транзита, момент определения налоговой базы по указанным работам, услугам определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи. В случае реорганизации организации, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после указанной даты, момент определения налоговой базы определяется правопреемником (правопреемниками) как дата завершения реорганизации (дата государственной регистрации каждой вновь возникшей организации, а в случае реорганизации в форме присоединения — дата внесения в единый государственный реестр юридических лиц записи о прекращении деятельности каждой присоединяемой организации).

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 22.08.2004 N 122-ФЗ, от 22.07.2005 N 118-ФЗ, от 22.07.2005 N 119-ФЗ, от 28.02.2006 N 28-ФЗ, от 27.07.2006 N 137-ФЗ, от 17.05.2007 N 85-ФЗ, от 27.11.2010 N 309-ФЗ)

В случае ввоза в портовую особую экономическую зону российских товаров, помещенных за пределами портовой особой экономической зоны под таможенную процедуру экспорта, или при вывозе припасов срок представления документов, установленный пунктом 9 статьи 165 настоящего Кодекса, определяется с даты помещения указанных товаров под таможенную процедуру экспорта или с даты декларирования припасов.

(в ред. Федерального закона от 27.11.2010 N 309-ФЗ)

Абзац утратил силу с 1 января 2011 года. — Федеральный закон от 27.12.2009 N 368-ФЗ.

9.1. При исключении судна из Российского международного реестра судов моментом определения налоговой базы налоговым агентом является день внесения соответствующей записи в указанный реестр.

В случае если в течение 45 календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация судна в Российском международном реестре судов не осуществлена, момент определения налоговой базы налоговым агентом определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(п. 9.1 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10. В целях настоящей главы моментом определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления является последнее число каждого налогового периода.

(в ред. Федеральных законов от 22.07.2005 N 119-ФЗ, от 27.07.2006 N 137-ФЗ)

11. В целях настоящей главы момент определения налоговой базы при передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемой объектом налогообложения в соответствии с настоящей главой, определяется как день совершения указанной передачи товаров (выполнения работ, оказания услуг).

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

12. Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации.

Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода. Учетная политика для целей налогообложения, принятая вновь созданной организацией, считается применяемой со дня создания организации.

Абзацы пятый и шестой утратили силу. — Федеральный закон от 22.07.2005 N 119-ФЗ.

13. В случае получения налогоплательщиком — изготовителем товаров (работ, услуг) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (по перечню, определяемому Правительством Российской Федерации), налогоплательщик — изготовитель указанных товаров (работ, услуг) вправе определять момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг) при наличии раздельного учета осуществляемых операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла и других операций.

При получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с налоговой декларацией представляется контракт с покупателем (копия такого контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг), с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

(п. 13 введен Федеральным законом от 22.07.2005 N 119-ФЗ)

14. В случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

(п. 14 введен Федеральным законом от 22.07.2005 N 119-ФЗ)

15. Для налоговых агентов, указанных в пунктах 4 и 5 статьи 161 настоящего Кодекса, момент определения налоговой базы определяется в порядке, установленном пунктом 1 настоящей статьи.

(п. 15 введен Федеральным законом от 22.07.2005 N 119-ФЗ)

Помните шекспировского Гамлета и его известную фразу: «Быть или не быть»? Бухгалтер, когда определяется налоговая база для исчисления НДС, часто похож на этого литературного героя.

Только вопрос звучит по-другому: «Включать или не включать сумму по операции в налоговую базу»? Но в отличие от Гамлета у бухгалтера есть Налоговый кодекс, в котором можно найти ответы на вопросы. К сожалению, чаще всего эти ответы бывают в зашифрованном виде.

Давайте вместе разбираться с налоговой базой по НДС: что, когда, в какой сумме.

1. Объект налогообложения НДС

2. Момент начисления НДС

3. Налоговая база по НДС при реализации товара

4. Момент определения налоговой базы при отгрузке без перехода права собственности

5. Переход права собственности без отгрузки

6. Налоговая база по НДС при реализации работ, услуг

7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

8. Определение налоговой базы при получении предоплаты комиссионером или агентом

9. Налоговая база по НДС при ввозе товаров

10. Налоговая база НДС и налога на прибыль

11. Налоговая база для исчисления НДС: пример расчета

12. Пример налоговой базы в декларации по НДС

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Объект налогообложения НДС

Нужно понимать, что объект налогообложения НДС ― это еще не налоговая база для исчисления НДС, а всего лишь один из факторов, который участвует в ее определении.

Объект налогообложения НДС ― это хозяйственные операции, стоимостная величина которых при определенных условиях войдет или не войдет в налогооблагаемую базу.

Какие операции облагаются НДС? Все они перечислены в п.1 ст.146 НК:

- продажа товаров (работ, услуг), получение предоплаты также объект налогообложения

- передача имущественных прав

- передача товаров (работ, услуг) по соглашению о предоставлении отступного или новации

- продажа предметов залога

- передача товаров, работ, услуг для собственных нужд, если расходы по таким товарам (работам, услугам) не принимаются к вычету по налогу на прибыль.

- строительно-монтажные работы для собственного потребления

- ввоз товаров на территорию РФ и на другие территории, которые находятся под юрисдикцией РФ.

Местом проведения операции должна быть РФ. Что понимать под этим, а что нет ― подробно написано в ст.147, 148 НК.

В п.2 ст.146 перечислены те хозяйственные операции, которые не относятся к объектам налогообложения НДС. Если вы убедились, что хозяйственная операция не является объектом налогообложения, то ее стоимость не надо включать в налоговую базу по НДС.

2. Момент начисления НДС

Когда стало понятно, что проводимая операция ― объект налогообложения НДС, нужно учитывать такой фактор, как момент начисления налога. Это значит понять: будет включать налоговая база для исчисления НДС суммовую величину операции именно в этом отчетном периоде (квартале) или в следующем.

НК, в ст.167 для разных операций предусмотрел разные моменты определения налоговой базы.

Про тонкости определения момента начисления НДС, которые относятся к реализации товаров, работ, услуг, будет рассказано в соответствующих разделах.

3. Налоговая база по НДС при реализации товара

Хозяйственные операции, которые связаны с реализацией продукции или товаров, как уже было написано выше, ― объекты налогообложения по НДС.

Согласно ст.154 НК в налогооблагаемую базу нужно включать стоимость товаров. Если товары облагаются акцизами, то стоимость считается вместе с ними. Другими словами, налогооблагаемая база по НДС ― это выручка от продажи товаров.

Не забывайте, что безвозмездная передача приравнивается к реализации с точки зрения НДС.

Важный фактор при определении налоговой базы НДС при реализации товара ― момент начисления налога. Именно здесь можно совершить ошибку и включить выручку в налогооблагаемую базу не того налогового периода.

Если договор с переходом права собственности на территории продавца, в момент отгрузки, то тогда все понятно: выручка в учете отражается сразу, в день отгрузки и сразу начисляется НДС.

Проводки:

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 41 (43) | Списана себестоимость товаров, готовой продукции в момент отгрузки |

4. Момент определения налоговой базы при отгрузке без перехода права собственности

Когда договором предусмотрен отложенный переход права собственности: отгрузка в один день, а отражение выручки ― в другой день, позднее, когда покупатель получит товар или товар будет передан перевозчику, то в этом случае:

- в день отгрузки начисляется НДС к уплате в бюджет

- в день, когда произойдет переход права собственности, в учете отражается выручка, НДС к уплате в бюджет повторно не начисляется

Например, отгрузка товара произошла в марте, а переход права собственности ― в апреле.

Проводки в марте

| Дебет | Кредит | Операция |

| 76, субсчет «Расчеты по НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 45 | 41 (43) | Списаны со склада товары, готовая продукция |

Проводки в апреле

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 76, субсчет «Расчеты по НДС» | Отражен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 45 | Списана себестоимость товаров, готовой продукции, отгруженных ранее |

Если в марте не сделать проводку по начислению НДС, то сумма налога по этой операции не попадет в налоговую декларацию за первый квартал.

5. Переход права собственности без отгрузки

На практике часто встречается ситуация, когда товар продан, право собственности перешло, а отгрузка товара не производится.

В этом случае нужно руководствоваться п.3 ст.167 НК. Согласно этого пункта, день перехода права собственности приравнивается к моменту определения и включения выручки по таким операциям в налогооблагаемую базу по НДС.

Например, по условиям договора, в марте происходит продажа товара и переход права собственности от продавца к покупателю. После чего продавец принимает товар на ответственное хранение. В апреле товар физически отгружается покупателю.

Проводки в марте

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 41 (43) | Списана себестоимость товаров, готовой продукции |

| 002 | Проданные товары приняты на ответхранение |

В марте выручку от продажи товара нужно включить в налогооблагаемую базу по НДС за первый квартал.

Проводки в апреле

| Дебет | Кредит | Операция |

| 002 | Отгрузка товаров, готовой продукции с ответхранения |

6. Налоговая база по НДС при реализации работ, услуг

Объект налогообложения НДС ― операции по реализации работ, услуг. Как и с товарами, согласно ст.154 НК в налогооблагаемую базу включается стоимостная оценка таких операций, то есть выручка.

В отличие от реализации товаров, момент реализации работ, услуг ― дата подписания акта со стороны покупателя.

Это связано с тем, что подтвердить факт передачи работы или услуги можно только тем, что покупатель ее принял.

Что такое приемка работы написано в ст. 720 ГК РФ: «заказчик обязан» принять работу «в сроки и порядке, которые предусмотрены договором». Это значит, что договором устанавливается порядок, в том числе и документ, который должен быть подписан по окончании работ.

Например, подрядчик закончил ремонт 28 марта, по договору срок приемки работ ― 5 дней. Заказчик принял работу 1 апреля. Поэтому днем передачи работ будет считаться 1 апреля, а значит, стоимость работ попадает в налоговую базу второго квартала.

При реализации работ (услуг) есть исключения, когда дата передачи работ подтверждается не датой подписания акта выполненных работ со стороны заказчика, а другими способами.

Так, при продаже электроэнергии, воды и других услуг, объем которых определяется приборами учета (и это прописано в договоре), факт оказания услуг подтверждается именно показаниями счетчиков. В такой ситуации днем включения в налогооблагаемую базу будет день снятия показаний.

Например, организация, которая продает холодную воду, сняла показания счетчиков у своих потребителей 31 марта, составила акт выполненных работ. Акт в организацию — потребитель попал только 2 апреля, был подписан 3 апреля. Несмотря на это, выручка от продажи холодной воды включается в налогооблагаемую базу по НДС первого квартала.

Также определяется момент передачи транспортных услуг, когда представитель заказчика подписывает путевой лист. Выручку нужно включать в налогооблагаемую базу того квартала, который соответствует дате подписания путевого листа.

7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

Если организация — продавец работает по предоплате, то сумма предоплаты должна быть включена в налогооблагаемую базу. Об этом прямо сказано в абз.2 ст.154 НК. Подробно про это мы уже говорили в одной из предыдущих статей, но здесь кратко повторим еще раз.

В случае получения денег в счет будущей отгрузки товаров или выполнения работ, услуг, нужно включить эту сумму в налогооблагаемую базу того квартала, в котором прошла оплата (ст.167 НК).

В учете это отражается следующим образом:

| Дебет | Кредит | Операция |

| 51 | 62 | Получена предоплата |

| 76 | 68, субсчет «НДС» | Начислен НДС с полученной предоплаты |

Не нужно включать в налогооблагаемую базу предоплату по таким товарам, работам, услугам, которые:

- не облагаются НДС (например, по ст.149 НК)

- облагаются по ставке НДС 0%

- изготавливаются более шести месяцев, и связано это именно с технологическим процессом

После того, как пройдет реализация предоплаченного товара, НДС начисляется второй раз, обычным порядком:

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

Но НДС дважды платить не нужно.

В декларации по НДС «второе» начисление нужно отразить в разделе 3, в части «Налогооблагаемые объекты». А ранее уплаченный НДС с авансов в этом же разделе 3, в части «Вычеты».

8. Определение налоговой базы при получении предоплаты комиссионером или агентом

Когда товар продается по договору комиссии или агентскому договору, моментом определения налогооблагаемой базы становится день, когда частичная или полная предоплата поступили на счет комитента (агента). Именно такой точки зрения придерживаются налоговые органы, что подтверждается письмом ФНС от 28.02.2006 № ММ-6-03/202@.

В вопросе по моменту определения налогооблагаемой базы для НДС продавцу, который передает товар комитенту (агенту), существовала и другая точка зрения.

Так, ФАС СЗО своим Постановлением от 13.12.2006 по делу № Ф04-8319/2006(29331-А27-42) вставал на сторону налогоплательщика. И устанавливал, что если у комитента нет информации о том, когда выручка поступила комиссионеру, то он не может учесть ее в налоговой базе. И это не нарушение НК.

Но позднее арбитражные суды изменили свою точку зрения. Она стала совпадать с мнением ФНС.

Так в п.16 Пленума ВАС от 30.05.2014 № 33 принято окончательное решение о том, что комитент (принципал) должен определять налогооблагаемую базу на основании ст.167 НК. При этом ему нужно организовать своевременное поступление документов от комиссионера (агента).

9. Налоговая база по НДС при ввозе товаров

Этот вопрос регулируется ст.151, 160 НК. Налоговая база по НДС при ввозе товаров определяется по формуле:

Налоговая база должна определяться по каждой группе товаров одного наименования, вида и марки. Более подробно о расчете НДС при импорте товаров читайте в отдельной тематической статье.

10. Налоговая база НДС и налога на прибыль

На первый взгляд налоговая база НДС и налога на прибыль похожи. И там, и там основную долю налогооблагаемой базы составляет выручка от реализации товаров, работ, услуг.

Только это и делает налоги похожими, на самом деле у НДС и налога на прибыль больше различий, чем сходства.

| Характеристика | НДС | Налог на прибыль |

| Налоговый период | квартал | год (отчетный период — квартал) |

| Объект налогообложения | Подробно было написано выше | Доходы за минусом расходов |

| Что включается в налогооблагаемую базу при реализации товаров (работ, услуг) | Выручка от реализации товаров (работ, услуг), имущественных прав

Стоимость безвозмездно переданных товаров (работ, услуг) |

Выручка от реализации товаров (работ, услуг), имущественных прав

Внереализационные доходы (ст.250 НК) в части доходов от сдачи в аренду имущества |

| Документ | Счет-фактура | Первичный документ, который составляется во время хозяйственной операции (например, накладная, акт выполненных работ) |

| Момент определения налоговой базы | Более ранняя из дат:

|

Дата перехода права собственности, никак не связано с оплатой |

11. Налоговая база для исчисления НДС: пример расчета

Кроме таких факторов, как объект, место и момент, которые определяют правила расчета налоговой базы по НДС, есть еще и ставка НДС.

Когда проводимые операции подпадают под разные ставки НДС, они должны сразу включаться в разные налогооблагаемые базы (абз.4 п.1 ст.153 НК).

Это важно для заполнения налоговой декларации.

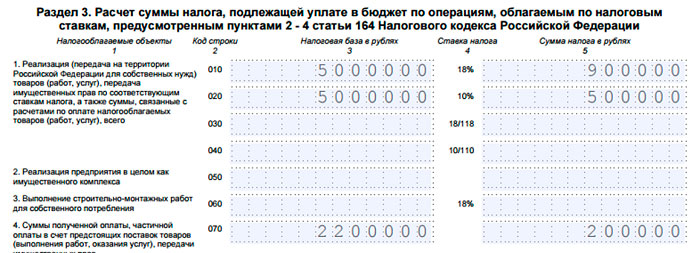

Пример

ООО «Мотылек» продает продукты питания, часть из них облагается НДС по ставке 10% (мука и сахар), часть по ставке — 18% (шоколадные конфеты, пастила).

Хозяйственные операции, которые были проведены в учете ООО «Мотылек» в первом квартале 2017 года:

| Операция | Кол-во | Цена, руб. | Стоимость, без НДС, руб. | НДС (ставка/сумма, руб) |

| Реализация сахара | 100 т | 40 000 | 4 000 000 | 10% / 400 000 |

| Реализация муки | 50 т | 20 000 | 1 000 000 | 10% / 100 000 |

| Реализация шоколадных конфет, дата отгрузки совпадает с датой перехода права собственности | 10 т | 200 000 | 2 000 000 | 18% / 360 000 |

| Получена предоплата за поставку сахара в апреле | 50 т | 40 000 | 2 200 000 | 10%/110% / 200 000 |

| Отгружены конфеты покупателю, переход права собственности произойдет в апреле 2017 | 20 т | 150 000 | 3 000 000 | 18% / 540 000 |

Итого:

— налоговая база по ставке 18 % ― 5 000 000 рублей

— налоговая база по ставке 10% ― 5 000 000 рублей

— предоплата, в которую включен НДС по ставке 10% ― 2 200 000 рублей.

12. Пример налоговой базы в декларации по НДС

Пример налоговой базы в декларации по НДС составлен на основании операций ООО «Мотылек» за первый квартал.

Давайте подводить итоги. Чтобы знать, какая налоговая база для исчисления НДС у вас получается, важно установить:

- является ли операция объектом налогообложения?

- проводится операция на территории РФ или нет?

- в какой момент нужно включить хозяйственную операцию в налоговой базы?

- стоимостную оценку операции

Если вы ответите на эти вопросы, то не сделаете ошибок, правильно составите декларацию и заплатите НДС в бюджет в нужном объеме.

В статье были рассмотрены наиболее типичные ситуации.