Содержание

- Общая характеристика налоговой системы РФ, классификация налогов.

- ИФНС: что это такое и особенности функционирования инспекций

- Определение ИФНС

- Особенности функционирования ИФНС

- Основные задачи ИФНС

- Межрегиональные и межрайонные инспекции

- Права и обязанности ИФНС

- Уровни налоговой системы РФ

- Законодательное регулирование

- Основные виды налогов на территории РФ

- Структура

- КОНКУРС «ОСНОВЫ ЭКОНОМИЧЕСКОЙ ТЕОРИИ» 9 класс

- Формы государственного устройства

Общая характеристика налоговой системы РФ, классификация налогов.

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

четыре основных принципов налогообложения:

принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

принцип экономии, который подразумевает сокращение издержек взимания налогов.

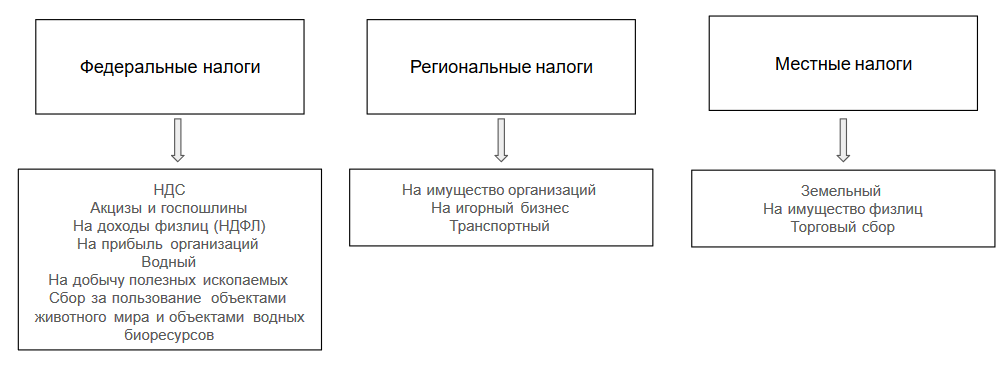

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

1. Федеральными налогами и сборами признаются налоги и сборы, которые установлены налоговым кодексом и обязательны к уплате на всей территории Российской Федерации, 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 8) водный налог;9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина

2. Региональными налогами признаются налоги, которые установлены налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Налог на имущество организаций, Транспортный налог, налог на игорный бизнес

3. Местными налогами признаются налоги, которые установлены налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Земельный налог и налог на имущество физических лиц устанавливаются

Налог — это есть обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения, принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности гос-ва. Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части федерального бюджета.

Безвозмездность налоговых платежей – это и есть их сущность. Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Классификация налогов — это группировка налогов по различным признакам:

1.По объекту обложения 1) имущество, 2) капитал, 3)земля

2.От субъектов уплаты: физ. и юр. Лица

3.От источника уплаты: з/п, выручка, прибыль

4. По способу изъятия: 1)кадастровые, 2)декларационные, 3)безналичные, 4) налично-денежные

5. От ставки:1)прогрессивные 2)регрессивные 3)пропорциональные 4) твердые

6. По механизму формирования: 1)прямые-взимаются с конкретного физ. или юр. лица 2)косвенные – частично или полностью переносятся на цену товара или услуг, их оплачивает конечный потребитель (НДС, акцизы, таможенные пошлины)

объект налога — это имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога; • субъект налога — это налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог; • источник налога, то есть доход из которого выплачивается налог; • ставка налога — величина налоговых отчислений с единицы объекта налога. Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой; • налоговая льгота — полное или частичное освобождение плательщика от налога; • срок уплаты налога — срок в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока. • правила исчисления и порядок уплаты налога; штрафы и другие санкции за неуплату налога.

Принципы построения налоговой системы в Российской Федерации сформулированы в части I Налогового кодекса, третья статья которого устанавливает основные начала законодательства о налогах и сборах:

-Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

-Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

-Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

-Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

-Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

-Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом.

-При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах 14 должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

-Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

2.2. Налог на добавленную стоимость (налоговая база, порядок расчета) +практика

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как разнице между стоимостью реализованной продукции (товаров), работ, услуг, и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Стоимость реализованной продукции, работ, услуг составляет облагаемый оборот, в который также включаются:

• суммы средств, полученные предприятиями от других предприятий и организаций, в связи с расчетами за реализованную продукцию;

• доходы, полученные от передачи во временное пользование финансовых ресурсов при отсутствии лицензии на осуществление банковских операций;

• средства, полученные от взимания штрафов, взыскания пени, выплаты неустоек на нарушение обязательств, предусмотренных договорам поставки товаров (выполнения работ, оказания услуг), облагаемых НДС

• суммы авансовых и иных платежей, поступившие в счет предстоящих поставок товаров или выполнения работ (услуг) на расчетный счет либо полученные в порядке частичной оплаты по расчетным документам за реализованные товары (работы, услуги).

При реализации товаров объектом налогообложения являются обороты по реализации всех товаров как собственного производства, та и приобретенных на стороне.

В целях налогообложения товаром считаются предмет, изделие, продукция, в том числе производственно-технического назначения, недвижимое имущество, включая здания и сооружения, а также электро- и тепло-энергия, газ.

К оборотам, облагаемым налогом, относятся также:

• обороты по реализации товаров (работ, услуг) внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения (объекты социально-культурной сферы, капитальное строительство и др.), а также своим работникам;

• обороты по реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства.

Действующим законодательством установлен перечень оборотов, не облагаемых налогом на добавленную стоимость, а также перечень продукции (товаров), работ и услуг, освобождаемых от обложения этим налогом. К таким оборотам, товарам, работам и услугам, в частности, относятся:

• обороты по реализации продукции, полуфабрикатов, работ и услуг одними структурными единицами предприятия для промышленно-производственных нужд другим структурным единицам этого же предприятия (внутризаводской оборот). Под структурными единицами предприятия понимаются структурные единицы, не имеющие расчетного счета в учреждении банка и состоящие на балансе основного предприятия;

• товары, экспортируемые непосредственно предприятиями-изготовителями, экспортируемые услуги и работы, а также услуги по транспортировке, погрузке, разгрузке, перегрузке экспортируемых товаров и при транзите иностранных грузов через территорию РФ. При этом критерием экспорта работ и услуг является место их выполнения или оказания;

• товары и услуги, предназначенные для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

• услуги городского пассажирского транспорта (кроме такси), а также услуги по перевозкам пассажиров в пригородном сообщении морским, речным, железнодорожным и автомобильным транспортом;

• квартирная плата, включая плату на проживание в общежитиях;

• стоимость выкупаемого в порядке приватизации имущества государственных предприятий, стоимость приобретаемых гражданами жилых помещений в домах государственного и муниципального жилищного фонда (в порядке приватизации) и в домах, находящихся в собственности общественных объединений (организаций), а также арендная плата за арендные предприятия, образованные на базе государственной собственности;

• операции по страхованию и перестрахованию, выдаче и передаче ссуд, а также банковские операции;

• операции, связанные с обращением валюты, денег, банкнот, являющихся законными средствами платежа (кроме используемых в целях нумизматики), а также ценных бумаг (акций, облигаций, сертификатов, векселей и др.), кроме брокерских и других посреднических услуг. Исключение представляют операции по изготовлению и хранению указанных платежных средств и бумаг, по которым налог взимается;

• продажа почтовых марок (кроме коллекционных), маркированных открыток, конвертов, лотерейных билетов;

В настоящее время ставки НДС установлены в следующих размерах:

а) 10% — по продовольственным товарам (кроме подакцизных), товарам для детей по перечню, утвержденному Правительством РФ (С 1 октября 2008 года до 1 января 2018 года ставка НДС 10% применяется также при реализации услуг по передаче племенного скота и птицы во владение и пользование по договорам финансовой аренды (лизинга) с правом выкупа (ст. 26.3 Федерального закона от 05.08.2000 N 118-ФЗ, в ред. Федерального закона от 28.11.2011 N 338-ФЗ).

6) 18% — по остальным товарам (работам, услугам), включая подакцизные продовольственные товары

в) 0% — по товарам, помещенным под таможенный режим экспорта, по работам, выполняемым в космическом пространстве, поработам, связанным с обслуживанием космических представительств и т.д.

При реализации товаров (работ, услуг) по государственным регулируемым ценам и тарифам, при уплате НДС с суммы разницы между ценой реализации и приобретения товаров, а также при реализации услуг, в стоимость которых включен налог (при осуществлении торгово-закупочной, посреднической деятельности и т.д.), вместо ставок 10 и 18% применяются расчетные ставки соответственно 9,09 и 16,67%.

Поскольку НДС исчисляется исходя из размера чистого дохода, созданного на каждой стадии производства и обращения, а установленная ставка налога согласно действующему законодательству применяется к облагаемому обороту, то для окончательного определения суммы налога, подлежащей уплате в бюджет, из НДС, полученного от покупателей и заказчиков, необходимо вычесть налог, уплаченный поставщикам и подрядчикам.

Сумма НДС, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога по оплаченным материальным ресурсам, топливу, работам, услугам, стоимость которых относится на издержки производства и обращения.

Предприятия, выпускающие и реализующие товары, облагаемые по ставкам НДС в размерах 10 и 18%, должны вести раздельный учет реализации товаров и сумм налога по ним в разрезе применяемых ставок и указывать в расчетных документах суммы налога по видам товаров в зависимости от применяемых ставок.

Контроль за полнотой исчисления и своевременностью перечисления НДС в бюджет осуществляется налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.

Задача

200000*18/118+80000*10/110-120000*18/118-60000*10/110=30508,47+7272,72-18305,08-5454,54 = 14021,56 руб

2.3. Налог на прибыль организаций (налоговая база, порядок расчета) +практика

Налог на прибыль предприятий и организаций в России является одним из основных налогов налоговой системы Российской Федерации и играет важную роль в формировании доходной базы бюджета. В доходах федерального бюджета Российской Федерации его удельный вес составляет около 10%,

Плательщиками налога на прибыль организаций признаются российские и иностранные организации, осуществляющие свою деятельность в Российской Федерации и получающие доходы от источников в Российской Федерации.

Объектом налогообложения выступает прибыль, т.е. полученные доходы, уменьшенные на величину произведенных расходов. При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров, работ, услуг или имущественных прав. Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату признания этих доходов.

Доходы определяются на основании первичных документов и документов налогового учета.

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место независимо от фактического поступления денежных средств, иного имущества, работ, услуг или имущественных прав (метод начисления). По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

15%Доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

10%Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ)

9% дивиденды, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

Проценты по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

0%Проценты по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения (п.5 ст.284 НК РФ);

Задача

300000+120000-80000-50000-40000 = 250000*20%/100 = 50000 руб. Задаток не учитывается при налогообложении.

для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

2.4. Налог на имущество организаций (налоговая база, порядок расчета) +практика

Плательщиками налога являются:

— российские организации (за исключением освобожденных от уплаты налога);

— иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и/или имеющие в собственности недвижимое имущество на территории РФ, в ее континентальном шельфе, в исключительной экономической зоне.

От уплаты налога освобождаются, например, следующие организации:

— организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации – в отношении имущества, используемого для осуществления возложенных на них функций;

— религиозные организации;

— общероссийские общественные организации инвалидов;

— организации, основным видом деятельности которых является производство фармацевтической продукции – в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

— прочие организации, предусмотренные НК.

Объектом налогообложения является:

1) для российских организаций — движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств по правилам бухучета, в том числе переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность;

2) для иностранных организаций, осуществляющих деятельность через постоянные представительства, — движимое и недвижимое имущество, относящееся к объектам основных средств, учитываемым по правилам российского бухучета;

3) для иностранных организаций, не осуществляющих деятельность через постоянные представительства, – находящееся на территории РФ недвижимое имущество, принадлежащее им на праве собственности.

4. Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

3) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

4) ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

5) ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

6) космические объекты;

7) суда, зарегистрированные в Российском международном реестре судов;

8) движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

Налоговая база определяется налогоплательщиком самостоятельно с учетом следующих особенностей:

— имущество учитывается по остаточной стоимости, сформированной по правилам бухучета, закрепленным в учетной политике организации;

— для основных средств, по которым начисление амортизации не предусмотрено, стоимость объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухучета в конце каждого налогового (отчетного) периода;

— налоговой базой является среднегодовая стоимость имущества, признаваемого объектом налогообложения, рассчитываемая по следующей формуле

Ср Год Ст = (ОС на 1 января 2010 г. + ОС на 1 февраля 2010 г. + … + ОС на 1 декабря 2010 г. + ОС на 31 декабря 2010 г.) / 13 мес.

Остаточная стоимость = первоначальная стоимость объекта — начисленная амортизация

— налоговой базой в отношении имущества иностранных организаций, не действующих через постоянные представительства, признается инвентаризационная стоимость этого имущества по данным органов технической инвентаризации.

Порядок определения налоговой базы зависит от местонахождения имущества организации. В общем случае налоговая база определяется отдельно в отношении имущества

— подлежащего налогообложению по местонахождению организации;

— каждого обособленного подразделения организации, имеющего отдельный баланс;

— находящегося вне местонахождения организации, ее обособленного подразделения, имеющего отдельный баланс;

— облагаемого налогом по разным ставкам.

Если объект имущества находится в разных субъектах РФ, то налоговая база определяется отдельно и принимается при исчислении налога в каждом из субъектов РФ в части, пропорциональной доле балансовой стоимости объекта на территории соответствующего субъекта Федерации.

Налоговым периодом по налогу на имущество организаций является календарный год, а отчетным – первый квартал, полугодие и девять месяцев календарного года.

Налоговая ставка устанавливается законами субъектов РФ и не может превышать 2,2%. Допускается дифференциация ставок в зависимости от категорий налогоплательщиков и/или имущества, признаваемого объектом налогообложения.

Исчисление и уплата налога на имущество производятся в следующем порядке.

Сумманалога=Ставканалога* Налоговаябаза

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода:

Сумманалога=Ставканалога* Налоговаябаза –Cуммаавансовыхплатежей

ИФНС: что это такое и особенности функционирования инспекций

Терминология, использующаяся в законодательном лексиконе, как правило, приводит в замешательство человека, не обладающего специальными знаниями в этой области. Однако в ряде случаев навыки общения на «языке налогов» могут пригодиться, особенно если дело касается открытия собственного бизнеса. Официальные названия инстанций зачастую грешат сложными аббревиатурами, и порой сложно понять, что скрывается за очередным набором букв. В данной статье рассмотрим ИФНС: что это за инстанция и каков главный вектор ее деятельности.

ИФНС расшифровывается как Инспекция Федеральной Налоговой Службы

Определение ИФНС

ИФНС является одним из подразделений ФНС РФ, относящейся к исполнительной ветви власти. Основной задачей этой организации считается контроль за выполнением законов в сфере налогообложения. Помимо этого, она уполномочена администрировать новые налоговые законы.

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

| Глобальные задачи ведомств | Цели ИФНС |

|---|---|

|

|

|

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Оформление организационно-правовой формы деятельности в рейтинге причин посещаемости инспекции будет занимать одну из лидирующих позиций, однако ИФНС становится востребованной инстанцией во время подачи налоговой декларации по форме 3-НДФЛ, в которой помимо суммы подоходного налога предоставляется возможность подать заявку на налоговый вычет.

Справка 3-НДФЛ: что это за справка и как её заполнять

Об особенностях заполнения справки 3-НДФЛ сможете узнать из данной статьи. Все о сроках, правилах заполнения и способах предоставления декларации. Также рассмотрим меры, предусмотренные за задержку подачи 3-НДФЛ и неуплату налогов.

Видео — Заполнение декларации 3-НДФЛ

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Межрегиональные и межрайонные инспекции

Одним из результатов структурных реформ стало появление межрегиональных и межрайонных инспекций. В отличие от своих «коллег», которые преимущественно выполняют контролирующую функцию на основе территориальной привязки гражданина, межрегиональные ведомства основываются на его категории.

Межрайонные инспекции, как правило, контролируют:

- административные районы;

- крупнейших налогоплательщиков.

Под крупнейшими налогоплательщиками подразумевают организации, чьи активы составляют более 20 000 000 000 рублей или суммарный размер налоговых начислений превышает 1 000 000 000 рублей, причем для фирм, предоставляющих услуги связи эта планка уменьшена до 300 000 000 рублей, а для транспортных компаний — до 50 000 000 рублей.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

- Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

- Осуществлять проверки согласно прописанному НК РФ графику.

- Останавливать денежные операции по счетам и налагать арест на имущество.

- Изымать документы во время проведения проверок в случае выявления правонарушений.

- Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

- Высчитывать размер налога, подлежащего удержанию.

- Взыскивать недоплаты и пеню по налогам и государственным сборам. Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

- Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

- При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

- Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

- Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Уровни налоговой системы РФ

Уровни налоговой системы РФ — это элементы структуры налогового регулирования, установленные на законодательном уровне. В соответствии с государственным устройством, в России действует трехуровневая система. О том, как происходит распределение всех налогов РФ по уровням, покажем в виде схемы.

Уровни налоговой системы устанавливаются законодательно. Однако такого понятия в федеральных и местных нормативных актах не содержится — этот термин, скорее, относится к соответствующей области права как науки. И единого, общепринятого толкования в настоящий момент учеными не разработано. Однако проще всего понять суть понятия, установив его предназначение.

Структура налоговой системы России отличается наличием нескольких основных уровней, так как государство имеет форму государственного устройства в виде федерации. Для выполнения своих социальных и экономических функций государству нужны средства. Совокупность налогов, сборов и иных платежей, установленных федеральным, региональным и местным законодательствами и взимаемых в соответствующий бюджет, и определяет существо понятия.

Законодательное регулирование

Главным кодифицированным документом в обсуждаемой отрасли российского права является НК РФ, а иерархию сборов можно установить на основании второй его части. В структуру законодательства отрасли входят местные и региональные нормативные акты, а также некоторые федеральные законы.

Основные виды налогов на территории РФ

Структура налоговой системы Российской Федерации — это установленные в государстве обязательные для уплаты гражданами и юридическими лицами налоги, сборы и т. д., распределенные по системообразующим признакам.

Для начала определим, какие виды обязательных платежей в бюджет можно выделить в целях построения единой схемы:

- федеральные, то есть такие, которые уплачиваются налогоплательщиками на всей территории РФ. Эти платежи перечисляют все установленные в нормативных актах налогоплательщики вне зависимости от местонахождения или места проживания. Что важно, размеры платежей определяются также по единообразным нормам, действующим на всей территории РФ;

- региональные. Они также установлены в НК РФ, однако часть полномочий по их регулированию (формирование ставки, определение льгот) переданы регионам, субъектам РФ, которые принимают по этому поводу свои нормативные документы. Таким образом, на территории разных субъектов могут быть установлены не только разные ставки, но и разные сроки уплаты;

- местные. Тоже перечисляются в НК РФ, однако их регулирование уже передано муниципальным образованиям (сельское поселение, муниципальный район, городское поселение и т. д.).

Структура

Исходя из положений предыдущего пункта, легко установить трехуровневый состав налоговой системы РФ. Она соответствует иерархии законодательных актов в РФ. Налоговая система РФ состоит из уровней: федеральный, региональный, местный и включает все виды обязательных платежей.

Ниже представлена структура налоговой системы РФ: схема включает все обязательные платежи, установленные на текущий момент в стране.

Законодательство об обязательных платежах РФ и его принципы постоянно критикуются со стороны оппозиции и представителей бизнеса за отсутствие должного структурирования и возможность двойного и даже тройного налогообложения. Государство периодически занимается реформированием законов в этой отрасли, но главная иерархия платежей в бюджет остается неизменной, так как она обусловлена государственным устройством.

КОНКУРС «ОСНОВЫ ЭКОНОМИЧЕСКОЙ ТЕОРИИ» 9 класс

⇐ ПредыдущаяСтр 5 из 5

ТЕСТ 4:1

1. Представители какой экономической школы указывали, что истинным богатством нации выступают не деньги, не золото, а продукт, производимый в сельском хозяйстве:

а) меркантилисты;

б) физиократы;

в) марксисты;

г) неоконсерватисты.

2. Автором труда «Исследование о природе и причинах богатства народов», вышедшей в 1771 году, является:

а) Риккардо;

б) Смит;

в) Петти;

г) Тюрго.

3. Если ваш годовой доход увеличился на 50%, а цены – на 100%, то при уменьшении производительности труда на 50% ваш:

а) реальный доход не изменился;

б) номинальный доход уменьшился;

в) реальный доход уменьшился;

г) реальный доход увеличился.

4. При перепроизводстве:

а) величина спроса превышает величину предложения;

б) величина предложения превышает величину спроса;

в) товаров произведено больше, чем нужно всем людям;

г) нет правильного ответа.

5. Если величина предложения сахара в стране с рыночной экономикой больше величины спроса, то наиболее вероятно, что:

а) спрос на сахар возрастёт;

б) цена сахара понизится;

в) производство сахара увеличится;

г) цена сахара повысится.

6. Любое государство ежегодно сталкивается с:

а) дефицитом государственного бюджета;

б) инфляцией;

в) государственным долгом;

г) проблемой наилучшего использования ограниченных ресурсов.

7. Монополист – это предприятие, которое:

а) производит больше продукции лучшего качества, чем остальные;

б) является единственным продавцом данного товара;

в) больше других выпускает продукции;

г) является единственным покупателем данного товара.

8. Величина предложения – это:

а) количество товара, которое производители хотят и могут продать по заданной цене;

б) максимальная выручка, которую производители могут получить при продаже товара по данной цене;

в) количество товара, которое производители хотят и имеют возможность предложить к продаже по данной цене;

г) количество товара у продавцов в данный момент времени.

9. Если материальные и трудовые ресурсы страны используются полностью, то увеличение производства пшеницы при отсутствии научно-технического прогресса возможно, скорее всего, при:

а) увеличении производства в частном секторе;

б) перераспределении ресурсов;

в) увеличении цены на пшеницу;

г) увеличение выпуска любой продукции невозможно.

10. Система налогов на производителей обеспечивает:

а) перераспределение доходов;

б) стабильность цен;

в) высокую эффективность производства;

г) полную занятость.

11. Курс доллара за месяц вырос на 10%, поэтому цены на импортные товары, скорее всего:

а) увеличатся;

б) уменьшатся;

в) не изменятся;

г) движение цен на импортные товары не связаны с курсом доллара.

12. Увеличение степени разделения труда, как правило, ведёт к:

а) уменьшению экономической взаимозависимости;

б) более равномерному распределению доходов;

в) снижению часовой производительности труда;

г) снижению трудоёмкости продукции.

13. Дефицитом, скорее всего, может быть названа ситуация, когда:

а) величина предложения превышает величину спроса;

б) производство меньше, чем потребности;

в) товаров всем не хватает;

г) величина спроса превышает величину предложения.

14. Разница между стоимостью экспорта и импорта называется:

а) платежным балансом;

б) торговым балансом;

в) эффективностью внешней торговли;

г) прибылью от внешней торговли

15. Доход на акцию – это:

а) прибыль;

б) процент;

в) экономическая рента;

г) дивиденд.

16. Вмешательство государства в рыночную экономику необходимо для того, чтобы:

а) контролировать цены на рынках различных товаров;

б) обеспечить эффективное использование ограниченных ресурсов;

в) решать социально-экономические проблемы, возникающие в результате конкуренции;

г) вести международную торговлю.

17. Экономическая модель «Граница производственных возможностей» демонстрирует:

а) какие товары наиболее выгодно производить в обществе с ограниченными ресурсами;

б) альтернативные варианты производства двух товаров при полном задействовании всех ресурсов, имеющихся в распоряжении общества;

в) невозможность использования всех ресурсов, имеющихся в распоряжении общества;

г) какие технологии нужно использовать в производстве двух товаров

18. Валовый национальный продукт — это показатель…

а) уровня цен проданных товаров и услуг;

б) общих расходов правительства и муниципальных органов;

в) количества товаров и услуг, произведенных частным бизнесом;

г) рыночной стоимости национального валового выпуска конечных товаров и услуг.

19. Какие внешние признаки инфляции в экономике вы знаете?

а) растет цена рабочей силы, снижается предложение товаров;

б) растут цены на товары, падает реальная заработная плата;

в) снижаются цены на товары;

г) растут реальные доходы населения.

20. Что такое натуральное хозяйство? Натуральное хозяйство — это…

а) организация производства натуральных природных продуктов для человека;

б) организация производства, при которой не применяются машины и приспособления, а используется ручной труд;

в) хозяйство, в котором производятся продукты питания для продажи гражданам и фирмам;

г) хозяйство, в котором производится всё необходимое для собственной жизни, и практически нет товарного обмена.

21. Товарное хозяйство – это:

а) хозяйство, в котором применяются современные машины и оборудование;

б) хозяйство с большим объёмом производимых продуктов;

в) организация производства товаров и услуг для продажи;

г) организация производства высококачественных товаров для внутренних нужд.

22. Альтернативная стоимость – это стоимость товара или услуги, измеряемая:

а) бюро статистики труда;

б) индексом покупаемого продукта;

в) тем, чем надо пожертвовать для приобретения товара или услуги;

г) индексом покупательной активности.

23. Принимать решение относительно того, какой товар покупать, человека заставляет:

а) ограниченное количество товаров;

б) излишек товаров;

в) ограниченность средств;

г) всё выше перечисленное.

24. Что является причиной безработицы в условиях рыночной экономики:

а) цикличность производства с чередованием подъёмов и спадов;

б) высокий размер пособий по безработице;

в) возможность часто менять работу и профессию;

г) нежеланием людей трудиться.

25. Когда речь идёт об эффективности, то имеют ввиду:

а) сбережения;

б) получение наибольшего дохода;

в) достижение наилучшего качества;

г) необходимость тратить как можно меньше денег.

26. Уменьшение какого показателя способствует росту прибыли:

а) объём реализации;

б) цена;

в) рентабельность;

г) себестоимость.

27. Экономическая система – это:

а) способ, механизм, с помощью которого общество распределяет имеющиеся в его распоряжении ресурсы для удовлетворения потребностей населения;

б) способ удовлетворения потребностей домашних хозяйств;

в) производство товаров и услуг;

г) механизм распределения ресурсов.

28. Продажа товаров по искусственно заниженным ценам называется:

а) ценовой дискриминацией;

б) клирингом;

в) демпингом;

г) монопсонией.

29. Человек, который сводит воедино для производства товаров труд, землю и капитал, называется:

а) партнёром;

б) коммерсантом;

в) предпринимателем;

г) брокером.

30. Что является движущей силой рыночной экономики:

а) государственные законы;

б) конкуренция;

в) налоги;

г) производство.

ОТВЕТЫ НА ТЕСТ 4:1

| 1 – Б | 11 – А | 21 – В |

| 2 – Б | 12 – Г | 22 – В |

| 3 – В | 13 – Г | 23 – В |

| 4 – Б | 14 – Б | 24 – А |

| 5 – Б | 15 – Г | 25 – В |

| 6 – Г | 16 – В | 26 – Г |

| 7 – Б | 17 – Б | 27 – А |

| 8 – В | 18 – Г | 28 – В |

| 9 – Б | 19 – Б | 29 – В |

| 10 – А | 20 – Г | 30 – Б |

ТЕСТ «ВЕРНО-НЕВЕРНО» (0,5 балла за каждый правильный ответ)

Определите, какие высказывания являются верными, а какие – неверными.

1. Экономические законы носят субъективный характер.

2. Автором труда «Исследование о природе и причинах богатства народов» является А.Смит.

3. Проблема ограниченности ресурсов существует только в странах с переходной экономикой.

4. Экстенсивный путь развития производства происходит за счёт применения более совершенных технологий, рационального использования сырья материалов, оборудования, применения труда более квалифицированных работников.

5. Различают два типа собственности: частную и нетрудовую.

6. В условиях рыночной экономики преобладает государственная собственность.

7. Основными факторами производства являются: земля, труд, капитал, предпринимательство.

8. Существует две основные формы оплаты труда: повремённая и сдельная.

9. Воспроизводство бывает простым и расширенным.

10. Результатом товарного производства является товар – продукт труда, предназначенный не для собственного потребления, а для продажи.

11. Предназначение денег – быть всеобщим эквивалентом.

12. Дефицитный рынок характеризуется превышением предложения над спросом.

13. Биржа труда – это государственное учреждение, регулярно осуществляющее посредничество операций на рынке ценных бумаг.

14. Закон спроса отражает обратную зависимость между величиной спроса и уровнем цены.

15. К основным фондам относятся все расходы, необходимые для того, чтобы создать продукт, доставить его к месту потребления и реализации конечному потребителю.

16. Валовый национальный продукт – это обобщающий показатель результатов работы национальной экономики за год.

17. Гиперинфляция характеризуется ростом цен менее 10% в год.

18. Структурная безработица связана с экономическими циклами и порождается общим низким спросом на рабочую силу во время спадов производства.

19. Доходы государственного бюджета формируются только за счёт налогов и других денежных платежей.

20. Бюджетный дефицит порождает государственный долг.

Ответ: Верно: 2, 7, 8, 9, 10, 11, 14, 16, 19, 20.

Неверно: 1, 3, 4, 5, 6, 12, 13, 15, 17, 18.

СМЫСЛОВЫЕ ЗАДАНИЯ

№ 1(5 баллов: по 0,5 балла за каждый правильно определенный термин)

Подберите экономическим терминам слева их определение справа:

| 1. ЭМБАРГО | А | Выпуск денег и ценных бумаг в обращение |

| 2. КОНЪЮКТУРА | Б | Вещественный или нематериальный результат человеческого труда |

| 3. ЭМИССИЯ | В | Долгосрочная аренда оборудования, машин, сооружений производственного назначения |

| 4. РЕНТАБЕЛЬНОСТЬ | Г | Застой в производстве |

| 5. ВЕКСЕЛЬ | Д | Запрет государством ввоза или вывоза товаров или валютных ценностей из какой-либо страны |

| 6. ЛИЗИНГ | Е | Списание части стоимости износа основных средств в амортизационный фонд |

| 7. НОУ-ХАУ | Ж | Ценная бумага, представляющая собой письменное долговое обязательство |

| 8. ПРОДУКТ | З | Соотношение спроса и предложения при данном уровне цен на определённый момент |

| 9. АМОРТИЗАЦИЯ | И | Результативность использования факторов производства |

| 10. СТАГНАЦИЯ | К | Интеллектуальная собственность, имеющая коммерческую ценность |

Ответ: 1 – Д, 2 – З, 3 – А, 4 – И, 5 – Ж, 6 – В, 7 – К, 8 – Б, 9 – Е, 10 – Г

№ 2

(2,5 балла: по 0,5 балла за каждый правильно внесенный показатель)

Марксизм с позиции форм собственности выделяет пять типов общественно-экономических формаций. Внесите их в таблицу.

| Общественно-экономические формации | 1. 2. 3. 4. 5. |

Ответ: Общественно-экономические формации:

1. первобытнообщинная

2. рабовладельческая

3. феодальная

4. капиталистическая

5. коммунистическая

№ 3

(2,5 балла: по 0,5 балла за каждую правильно определённую черту)

Из предложенного перечня выберите характерные черты товарного производства:

1) наличие общественного разделения труда, основанного на специализации;

2) экономическая обособленность хозяйствующих субъектов;

3) закрытые экономические связи;

4) наличие конкуренции;

5) производство продукции для собственного потребления;

6) эквивалентность обмена;

7) экономическая форма организации производства, основанная на частной собственности.

Ответ: Характерные черты товарного производства: 1, 2, 4, 6, 7.

№ 4

(4 балла: по 0,5 балла за каждый правильно определенный показатель)

К издержкам предприятия относятся все расходы предприятия, необходимые для того, чтобы создать продукт, доставить его к месту потребления и реализации потребителю. Существует деление издержек на постоянные и переменные. Определите, какие издержки являются постоянными, а какие переменными:

1) арендная плата за помещение;

2) стоимость сырья;

3) стоимость рабочей силы, занятой при изготовлении товара;

4) оплата коммунальных услуг;

5) страховые взносы;

6) стоимость потребляемых материалов;

7) административные расходы;

8) транспортные услуги.

Ответ: постоянные издержки: 1, 4, 5, 7; переменные издержки: 2, 3, 6, 8.

№ 5

(5 баллов: по 0,5 балла за каждый правильно внесенный показатель)

Валовый национальный продукт рассчитывается методом потока доходов и методом потока расходов. Какие показатели используются для 1 и 2 методов? Дайте правильный ответ, используя следующие составляющие:

1. Амортизация;

2. Чистый экспорт (экспорт-импорт)

3. Личные потребительские расходы;

4. Косвенные налоги на бизнес;

5. Зарплата;

6. Валовые внутренние инвестиции;

7. Рентные платежи;

8. Закупки правительства;

9. Прибыль;

10. Процент.

Ответ:

| Метод потока доходов | Метод потока расходов |

| 1. Амортизация 5. Зарплата 9. Прибыль 4. Косвенные налоги на бизнес 7. Рентные платежи 10. Процент | 3. Личные потребительские расходы 6. Валовые внутренние инвестиции 8. Закупки правительства 2. Чистый экспорт (экспорт-импорт) |

ЗАДАЧИ

№ 1(3 балла)

Вкладчик поместил в Белинвестбанк срочный рублёвый вклад в размере 2 млн. руб. Процентная ставка, выплачиваемая банком по срочным вкладам, составляет 28% годовых. Какую сумму сможет получить вкладчик через 3 года, если банк начисляет простые проценты?

Решение: проценты, начисляемые банком за пользование вкладом в течение года, составляют 2000000 Х 0,28 = 560000, следовательно, за использование вклада в течение трёх лет банк выплатит 560000 Х 3 = 1680000 тысяч рублей. Кроме того, вкладчик получит обратно внесённый им вклад в размере 2000000 рублей. Таким образом, общая сумма, которую может получить вкладчик через 3 года, составляет:

2000000 + 1680000 = 3680000 рублей.

Ответ: 3680000 рублей.

№ 2(7 баллов)

Затраты на 600 единиц продукции формировались исходя из следующего:

заработная плата – 300 млн. руб.;

сырьё и материалы – 500 млн. руб.;

здания и сооружения – 4500 млн. руб.;

оборудование — 2000 млн. руб.

Продана вся продукция по цене 3860 тыс. руб. за единицу, норма амортизации зданий и сооружений составляет 7%, а срок службы оборудования в среднем равен 5 годам. Определите прибыль до уплаты налогов.

Решение:

Затраты: 300 + 500 + 4500 * 0,07 + 2000 * 0,05 = 1515 млн. руб.

Выручка: 3860 тыс. руб. * 600 = 2316 млн. руб.

Прибыль: 2316 – 1515 = 801 млн. руб.

Ответ: 1101 млн. руб.

Литература

1. Автономов B.C. Введение в экономику: Учебник для 9-10 классов общеобразовательных учреждений. 4 изд.- М.: Вита-Пресс, 2002.

2. Вводный курс по экономической теории: Учебник для лицеев /Под общей ред. академика Г.П. Журавлевой.- М.: Инфра-М, 1997.

3. Волков С.Д., Корнейчук Б.В., Любарский А.Н. Экономика: Сборник задач. — М.: Рольф, 2001.

4. Липсиц И.В. Экономика. В 2х кн. Кн.1: Учебник для 10-11 классов общеобразовательных учреждений. — 6-е изд. — М.: Вита-Пресс, 2002.

5. Липсиц И.В. Экономика: В 2-х кн. Кн.1: Учебник для 9 классов общеобразовательных учреждений. 6-е изд. — М.: Вита-Пресс, 2002.

6. Макарова О.Ю., Раев В.А. Тесты по экономике. — М.: Вита-Пресс, 2002.

7. Мицкевич А.А. Сборник заданий по экономике с решениями: Для учителей. — М.: Вита-Пресс, 2001

8. Мицкевич А.А. Сборник заданий по экономике: Для учащихся 9-11 классов. — М.: Вита-Пресс, 2001.

9. Савицкая Е.В. Уроки экономики в школе. В 2-х кн.: Пособие для учителя. 3-е изд. — М.: Вита-Пресс, 2000.

10. Сугако Г.Н. Мир экономики. Учебно-методическое пособие для руководителей кружков, учителей. — Мн.: Ураджай, 2000.

12. Янчук В.А. Азбука экономики: Учебно-методические материалы. — Витебск: ИПК и ПРР и СО, 1999.

13. Экономика. Учебное пособие для старших классов общеобразовательных учреждений. М.: ООО “Издательство АСТ”, 1999.

14. Экономическая теория: Учебник/Под ред. Н.И.Базылева, С.П.Гурко. — Мн.: БГЭУ, 1997

15. Экономическая теория. Практикум/Под ред. Н.И.Базылева, Л.В.Воробьёвой. — Мн.: БГЭУ, 2000.

16. Экономика. Учебное пособие для старших классов общеобразовательных учреждений. М.: ООО “Издательство АСТ”, 1999

Формы государственного устройства

| Линии сравнения | Унитарное государство | Федерация | Конфедерация |

| Территория | Непосредственно делится на административно-территориальные единицы | Субъекты федерации имеют собственное административное деление | Отсутствие единой территории(конфедерация состоит из территорий входящих в ее состав государств) |

| Статус административно-территориальных единиц | Административно-территориальные единицы не могут обладать какой-либо политической самостоятельностью, хотя в области хозяйственной, социальной и культурной деятельности их полномочия могут быть широкими | Национальные и административно-территориальные единицы обладают частичным суверенитетом, определенной политической самостоятельностью | Субъекты конфедерации-суверенные государства, обладающие правом свободного выхода из ее состава |

| Гос.аппарат | Единая структура госаппарата на всей территории страны. Компетенция высших гос.органов ни юоидически, ни фактически не ограничена полномочиями местных органов | Существуют два уровня гос.аппарата:федеральный и уровень субъекта федерации. Парламент имеет двухпалатную стр-ру, причем одна из палат отражает интересы субъектов федерации и при ее формировании используется принцип равного представительства всех субъектов федерации вне зависимости от численности населения, проживающего на их территории | Конфедерация образует ет центральные органы,ко- торые обладают полномо- чиями, делегированными им гос. членами конфед. Эти органы не обладают прямой властью над госу- дарствами, входящими в конфедерацию. Их решения принимаются по принципу единогласия и осуществ- ляются только с согласия органов власти соответ- ствующих государств |

| Гражданство | Единое.Административно-территориальные образования собственного гражданства не имеют | Двойное. Каждый гражданин- гражданин федерации и соответствующего субъекта федерации | Отсутствует. Каждое госу- дарство- член конфедерац. имеет свое гражданство |

| Правовая система | Единая система права. Одна конституция, нормы которой применяются на всей территории страны без каких-либо изъятий. Местные органы власти обязаны применять все нормативные акты, принимаемые центральными органами власти. Их собственные нормы носят сугубо подчиненный характер, распространяются лишь на соответствующую территорию | Существуют две правовые системы: федеральная и субъектов федерации. У последних имеется право принятия собственной конституции. Установлен принцип иерархии законов: конституция и законы субъектов федерации не должны противоречить федеральному законодательству | Конфедеративные органы могу могут принимать норма- тивные акты лишь по тем вопросам, которые входят в их компетенцию. Эти акты не действуют непо- средственно на территории членов конфедерации и нуждаются в ратифика- ции их парламентами |

| Судебная система | Единая судебная система, которая осуществляет правосудие на территории всей страны, руководствуясь общими правовыми нормами. Судебные органы- звенья единой централизованной системы | Наряду с федеральной судебной системой субъекты федерации могут иметь собственные суды.Федеральная конституция устанавливает общие принципы судоустройства и судопроизводства | Единая судебная система отсутствует |

| Налоговая система | Одноканальная система налогов: налоги поступают в центр, а оттуда распределяются по регионам | Двухканальная система налогов: наряду с федеральными налогами, поступающими в казну, существуют и налоги субъектов федерации | Налоги конфедерации отсутствуют. Бюджет формируется из доброво- льных взносов членов конфедерации |

Формы государственного устройства-способ территориальной организации гос-ва, характер взаимоотношений гос-ва как целого с его составными частями.

Признаки:

— наличие единой Конституции, Единая система органов гос. власти, единое гражданство, нет деления на субъекты, единая система права, органов власти и управления, делится на административно-территориальные единицы, суверенитет не разделен, он сосредоточен в центре. Местные органы власти не обладают политической самостоятельностью.

Федерация-сложное государство, состоящее из отдельных частей, каждая из которых обладает юридической, отчасти политической и экономической самостоятельностью, которые наряду с наличием общих органов и структур могут иметь: собственную конституцию, свою правовую и судебную систему, свои органы власти, свое гражданство.

Австрия(земли), Бразилия( штаты), Германия(земли), Индия(штаты), Канада(штаты), Мексика(штаты), Нигерия, Россия(субъекты), США(штаты), Аргентина, Австралийский союз, Швейцария( кантоны). Субъекты федерации не являются полноправными гос-вами. Чаще всего не обладают правом сецессии-одностороннего выхода из союза. Сильный центр доминирует в политической сфере. Двухпалатный парламент. Верхняя палата из представителей субъектов федерации. Территория состоит из территорий субъектов. Два уровня законодательства- общесоюзный и субъектов. Два уровня органов гос.власти.деление по территориальному признаку(США), по национальному(Индия).

Конфедерация-временный союз суверенных гос-в, созданный для обеспечения общих интересов, для достижения ограниченных целей.

Признаки:

— гос-ва имеют свой суверенитет, собственные системы органов власти, правосудия;

— не имеют общих законодательных, исполнительных и судебных органов;

— осуществляют власть самостоятельно, имеют собственную конституцию;

— нет единой армии, единой системы налогов, единого госбюджета. Но могут выделяться средства из общего бюджета конфедерации. Армия может состоять из воинских контингентов гос-в- членов конфедерации;

— конфедерация сохраняет гражданство тех гос-в, которые находятся во временном союзе, хотя режим перемещения граждан упрощен;

— создается на определенный срок, они недолговечны. Они или распадаются по достижении общих целей или превращаются в федерации;

— каждое гос-во проводит свою внешнюю политику, но создаются общие сферы- единая валюта, таможня, внешняя политика, оборона;

— это не союзное гос-во, а союз гос-в, которые могут в любой момент выйти.

Политический режим-( с фр. управление)- тип политической власти с характерными способами, формами и методами ее осуществления, отражает способы борьбы между властью, обществом и личностью.

Демократические и недемократические.

Главное- отношение общества и государства. Англ. Мыслитель Локк- государство служит ночным сторожем, когда граждане спят. Или в Третьем рейхе- Фюрер думает за каждого из нас.