Содержание

- Задача 4

- Налоговая система (стр. 4 )

- Что такое НДС

- Кто такие налоговые агенты по НДС

- Льготы по НДС

- Когда льготы не действуют

- Как рассчитывается НДС

- Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

- Сроки уплаты НДС

- Налоговый вычет по НДС

- НДС можно вернуть только с расходов бизнеса

- Как не попасть под подозрения налоговой

- Что будет, если не уплатить НДС

- НАЛОГ НА ПРОИЗВОДСТВО

- Исчисление и бухгалтерский учет НДС при производстве и реализа-

Задача 4

Задача 2

ООО «Бланки» заключило с департаментом государственного и муниципального имущества г. Москвы договор на аренду помещения. По условиям договора ежемесячная сумма арендной платы составляет 8 000 руб. с учетом НДС. В декабре предшествующего аренде года организация заплатила аренду целиком за весь следующий год.

Необходимо определить сумму НДС за декабрь и сумму арендной платы, которую необходимо перечислить департаменту.

Решение.

Так как государственные и муниципальные учреждения не являются плательщиками НДС, то, арендуя муниципальное или государственное имущество, организация является налоговым агентом (ст. 161 Налогового кодекса РФ). Поэтому всю сумму НДС, которая включается в сумму арендной платы, организация обязана перечислить в бюджет как налоговый агент.

Определим сумму арендной платы, которую организация заплатила за год:

8000 руб. х 12 мес. = 96 000 руб.

Определим сумму НДС, которую организация должна заплатить с суммы арендной платы как налоговый агент:

96 000×18/118 = 14 644 руб.

Определим сумму арендной платы, которую необходимо перечислить департаменту:

96 000 — 14 644 = 81 356 руб

Ответ: Сумма налога составляет 14644 руб., сумма арендной платы, перечисленная департаменту, равна 81 356 руб.

Задача 3

Организация производит мебель и является плательщиком НДС. В отчетном периоде было реализовано 750 шкафов по цене 2 500 руб. (цена без НДС) при себестоимости изготовления 1 200 руб. (в том числе НДС 18 %). Кроме реализации продукции оптовому покупателю, завод 10 шкафов передал подшефной школе, 30 шкафов было передано по себестоимости в качестве натуральной оплаты труда сотрудникам.

Необходимо определить сумму НДС, подлежащую уплате в бюджет.

Решение. 1. Определим сумму НДС, начисленную по реализованной мебели:

2 500 руб. х 750 шт. х 18 % = 337 500 руб.

Определим сумму НДС, которую организация может принять к вычету:

1 200 руб. х 750 шт. х 18/118 = 137 288 руб.

Определим сумму НДС, которую организация должна заплатить при передаче продукции подшефной школе, так как безвозмездная передача товаров признается реализацией (ст. 146 Налогового кодекса РФ):

2 500 руб. х 10 шт. х 18 % = 4 500 руб.

Определим сумму НДС, которую организация должна заплатить при реализации товаров работникам по себестоимости. Налоговая база в этом случае рассчитывается исходя из рыночной стоимости изделия (ст. 154 Налогового кодекса РФ). Поэтому расчет суммы НДС следующий:

500 руб. х 30 шт. х 18 % = 13 500 руб.

Определим сумму НДС, подлежащую уплате по итогам отчетного периода с учетом всех операций:

337 500 руб. + 4 500 руб. + 13 500 руб. — — 137 288 руб. = 218 212 руб.

Ответ: 218 212 руб.

Задача 4

Выручка розничной торговой организации от продажи това

ров (включая НДС) на территории РФ за IV квартал 2011 г. составила:

по товарам, облагаемым по ставке 18%, — 6 900 000 руб.;

по товарам, облагаемым по ставке 10%, — 2 500 000 руб.

Сумма НДС, уплаченная в налоговом периоде поставщикам товарно-материальных ценностей, приобретенных для осуществления операций, признаваемых объектами налогообложения, — 191 321,50 руб.

Определите сумму НДС к уплате в бюджет.

решение

Объектом обложения НДС признается реализация товаров на территории РФ (подп. 1 п. 1 ст. 146 НК).

Налоговая база по реализованным товарам определяется как их стоимость с учетом акциза и без НДС (п. 1 ст. 154 НК). Налогообложение производится по общим ставкам 10 и 18% (п. 2 и 3 ст. 164 НК). Сумма налога при определении налоговой базы при раздельном учете товаров, облагаемых по разным ставкам, — это сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз (п. 1 ст. 166 НК).

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов общая сумма налога (п. 1 ст. 173 НК).

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения (подп. 1 п. 2 ст. 171 НК). Производится следующий расчет.

Налоговая база по товарам, облагаемым по ставке 18%: 6 900 000/1,18 — 5847457,63 руб.

Налоговая база по товарам, облагаемым по ставке 10%: 2 500 000/1,1 = 2272727,27 руб.

Сумма НДС по реализованным товарам, начисленная в пользу бюджета: (5847457,63 х 18%) + (2272727,27 х 10%) —

Налоговая система (стр. 4 )

14. Организация производит мебель и является плательщиком НДС. В отчетном периоде было реализовано 750 шкафов по цене 2 500 руб. (цена без НДС) при себестоимости изготовления 1 200 руб. (в том числе НДС 18 %). Кроме реализации продукции оптовому покупателю, завод 10 шкафов передал подшефной школе, 30 шкафов было передано по себестоимости в качестве натуральной оплаты труда сотрудникам. Необходимо определить сумму НДС, подлежащую уплате в бюджет.

15. За отчетный период (1 квартал 2011 г.) было произведено и

реализовано оптовому покупателю шт. сигарет, стоимость которых без учета

НДС и акцизов составила руб., а также 50 кг. Курительного табака стоимостьюруб.

Необходимо определить сумму акцизов, подлежащую уплате в бюджет.

16. Пивоваренный завод реализует пиво с нормативным содержанием этилового спирта 6%. Себестоимость производства равна 20 руб. за 1 л. Организация рассчитывает получить прибыль в объеме не менее 30 % от себестоимости. Ставка акциза составляет 1,75 руб. за 1 л. Необходимо определить минимальную цену за 1 бутылку вместимостью 0,33 л.

17. Какова себестоимость 1 литра автомобильного бензина, соответствующего классу 3, если организация заложила в цену рентабельность 36% от себестоимости? Расчеты необходимо провести за 1 квартал 2012 г. Цена за данный вид топлива составила 30 руб. за литр.

3.3. Тест «Налог на прибыль организаций»

1. Налог на прибыль организации является:

а. федеральным налогом;

б. региональным налогом;

в. местным налогом.

2. Плательщиками налога на прибыль организаций являются:

а. российские организации;

б. иностранные организации;

в. иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ;

г. ответственные участники консолидированной группы налогоплательщиков;

д. только а) и б);

е. только а) и в);

ж. только а), в) и г).

3. Для целей определения налоговой базы по налогу на прибыль организаций учитываются:

а. любые доходы организации;

б. доходы от реализации и внереализационные доходы;

в. только доходы от реализации.

4. Для целей определения налоговой базы по налогу на прибыль организаций учитываются:

а. любые затраты;

б. обоснованные и документально подтвержденные затраты;

в. обоснованные и документально подтвержденные затраты и в некоторых случаях убытки.

5. Какой из методов оценки сырья и материалов при списании может применять налогоплательщик при определении величины материальных затрат?

а. метод оценки по стоимости единицы запасов;

б. метод оценки по средней стоимости;

в. метод ФИФО;

г. метод ЛИФО;

д. любой из приведенных методов по выбору налогоплательщика;

е. любой из приведенных методов согласно указанному в учетной политике налогоплательщика.

6. При определении налоговой базы по налогу на прибыль организаций налогоплательщик может относить затраты на расходы:

а. в полном объеме;

б. в пределах норм, установленных Правительством;

в. в полном объеме по одним категориям затрат и в пределах норм по определенным видам затрат.

7. Налог на прибыль организаций зачисляется:

а. в федеральный бюджет в полном объеме;

б. в определенной пропорции в федеральный и региональный бюджеты;

в. в региональный бюджет в полном объеме;

г. в федеральный, региональный и местный бюджеты в определенной пропорции.

8. Основная налоговая ставка по налогу на прибыль организаций составляет:

а. 20%;

б. 15,5% – 20%

в. 13,5%

г. 2%

9. Налоговым периодам по налогу на прибыль организаций является:

а. год;

б. календарный год;

в. первый квартал, полугодие и девять месяцев календарного года.

10. Определите налоговую базу по налогу на прибыль организации, если за первый квартал 2012 г. известны следующие данные о результатах хозяйственной деятельности организации, определяющей доходы и расходы по кассовому методу. Выручка от реализации ранее приобретенных товаров составила 500 тыс. руб. (с учетом НДС 18%). Выручка от реализации товаров собственного производства с НДС 18% составила 630 тыс. руб., в том числе средства, полученные в качестве предоплаты от клиентов – 100 тыс. руб. Себестоимость продукции, которая была реализована, составила 350 тыс. руб. с НДС 18%. Величина материальных затрат по товарам собственного производства составила 200 тыс. руб. без НДС, сумма начисленной амортизации – 50 тыс. руб., расходы на оплату труда – 150 тыс. руб.

3.4. Тест «Налог на имущество организаций»

1. Налог на имущество организаций является:

а. федеральным налогом;

б. региональным налогом;

в. местным налогом.

2. Налогоплательщиком по налогу на имущество организаций признается:

а. любая организация;

б. только российская организация;

в. любая организация за исключением некоторых категорий;

г. любая организация за исключением некоторых категорий, имеющая имущество, признаваемое объектом налогообложения.

3. Объектом налогообложения по налогу на имущество организаций является:

а. любое недвижимое имущество;

б. любое движимое и недвижимое имущество, числящееся на балансе организации в разделе основные средства;

в. любое движимое и недвижимое имущество;

г. любое имущество, числящееся на балансе организации в разделе основные средства.

4. Налоговая ставка по налогу на имущество организаций в Нижегородской области составляет:

а. не более 2,2%;

б. 2,2%;

в. более 2,2%

5. Составьте формулу для определения среднегодовой стоимости имущества за налоговый период для определения налоговой базы по налогу на имущество организаций.

3.5. Тест «НДФЛ»

Вариант 1

1. Налогоплательщиками НДФЛ признаются:

а) все граждане РФ;

б) физические лица, являющиеся налоговыми резидентами РФ;

в) физические лица, являющиеся налоговыми резидентами РФ и физические лица, не являющиеся налоговыми резидентами, если они получают доход от источников в РФ.

2. Налоговые вычеты по НДФЛ применяются:

а) в отношении любых доходов;

б) только в отношении доходов, по которым предусмотрена налоговая ставка 13%;

в) только в отношении доходов, в отношении которых предусмотрена налоговая ставка 35%;

г) ставка не имеет значения, вычет предоставляется только налоговым резидентам.

3. Экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, является:

а) доходом в виде материальной выгоды;

б) доходом в виде материальной выгоды за исключением некоторых видов экономий;

в) доходом;

г) доходом в натуральной форме.

4. Составьте формулу для определения налоговой базы (НБ) по НДФЛ в случае, если налогоплательщик получает доход в виде экономии на процентах за пользование заемными (кредитными) средствами в рублях, полученными от организаций или индивидуальных предпринимателей, если:

К – сумма кредита или займа;

r – ставка рефинансирования ЦБ РФ на дату выплаты процентов;

d – годовая ставка процента из условий договора кредита или займа (проценты за пользование заемными средствами начисляются раз в квартал по простой ставке от первоначальной суммы).

5. Если работодатель предоставит работнику беспроцентный займ на приобретение автомобиля, то работодателю необходимо:

а) исчислить, удержать с работника и перечислить НДФЛ;

б) предоставить по истечении года форму 2-НДФЛ работнику, чтобы он сам доплатил сумму налога;

в) предоставить сведения в ГИБДД, как органу государственной власти, ответственному за исчисление и уплату транспортного налога.

6. Любой доход от источников в РФ облагается НДФЛ.

а) Верно

б) Неверно

7. Облагается НДФЛ:

а) пособие по временной нетрудоспособности;

б) пособие по безработице;

в) пособие по беременности и родам;

г) любые пособия облагаются НДФЛ.

8. Как долго должна находиться в собственности налогоплательщика жилая квартира, чтобы в случае ее продажи полученный доход не облагался НДФЛ?

а) 1 год;

б) 3 года;

в) 3 года и более;

г) 5 лет.

9. Каким образом следует поступить бабушке, чтобы передать жилой дом, которым она владела более 15 лет, внуку, избежав при этом обязанности по уплате НДФЛ для себя и для внука:

а) подарить;

б) передать по наследству;

в) продать;

г) любой из вышеперечисленных способов не влечет обязанности по уплате НДФЛ.

10. Стандартный налоговый вычет по НДФЛ составляет:

а) 3000 рублей в месяц;

б) 1400 рублей в месяц;

в) 500 рублей в месяц;

г) все ответы верны.

11. Стандартный налоговый вычет по НДФЛ предоставляется налогоплательщику:

а) в отношении доходов, облагаемых по ставке 13%;

б) в отношении всех доходов;

в) в отношении доходов, облагаемых по ставке 30%;

г) в отношении доходов, облагаемых по ставке 35%.

12. Величина социального налогового вычета, связанного с оплатой стоимости своего обучения, лечения (за исключением некоторых видов высокотехнологичной медицинской помощи), уплатой пенсионных взносов по договорам негосударственного пенсионного страхования, уплатой страховых взносов на формирование накопительной части трудовой пенсии, не должна превышать:

а) рублей;

б) 120 000 рублей;

в) нет ограничений.

13. Предоставление стандартного налогового вычета по НДФЛ означает:

а) уменьшение налоговой базы на величину налогового вычета;

б) уменьшение величины исчисленного налога на величину налогового вычета;

в) возврат налогового вычета по прошествии налогового периода.

14. Если у налогоплательщика, который является наемным работником, есть 3 несовершеннолетних ребенка, то в случае, если в текущем месяце его доход, исчисленный нарастающим итогом с начала налогового периода, составил рублей, ему должен быть предоставлен стандартный налоговый вычет в размере:

а) 1400 рублей;

б) 3000 рублей;

в) 4200 рублей;

г) 5800 рублей.

15. Налоговый вычет по НДФЛ может быть:

а) стандартным;

б) социальным;

в) имущественным;

г) профессиональным;

д) все ответы верны.

16. Социальный налоговый вычет по НДФЛ предоставляется налогоплательщику:

а) в отношении всех доходов;

б) в отношении доходов, облагаемых по ставке 13%;

в) в отношении доходов, облагаемых по ставке 30%;

г) в отношении доходов, облагаемых по ставке 35%.

17. Может ли индивидуальный предприниматель воспользоваться социальным налоговым вычетом по НДФЛ и возместить налог за обучение своего 19-летнего ребенка в ВУЗе на дневной форме обучения?

а) может, т. к. является налоговым резидентом РФ;

б) может, только если он моложе 24-х лет;

в) может, только если получает доход, облагаемый НДФЛ по ставке 13%;

г) не может ни при каких условиях.

18. Предоставление социального налогового вычета по НДФЛ означает:

а) уменьшение налоговой базы на величину налогового вычета;

б) возврат части уплаченного в течение налогового периода налога;

в) уменьшение величины исчисленного налога на величину налогового вычета;

г) возврат налогового вычета по прошествии налогового периода.

19. Если у налогоплательщика, который является наемным работником, есть несовершеннолетний ребенок, который учится в ВУЗе на очной форме обучения (стоимость обучения 60 000 рублей за семестр), то ему может быть предоставлен социальный налоговый вычет в размере:

а) рублей;

б) рублей;

в) рублей;

г) социальный налоговый вычет по НДФЛ не предоставляется, т. к. данному налогоплательщику уже был предоставлен стандартный налоговый вычет.

20. В случае продажи автомобиля за 150 тысяч рублей, приобретенного 2 года назад, налогоплательщику – налоговому резиденту РФ необходимо уплатить НДФЛ в размере:

а) не должен ничего платить;

б) 3 900 рублей;

в) 15 600 рублей;

г) 19 500 рублей.

21. В случае продажи квартиры, которой налогоплательщик владел 4 года, за 1,5 млн. рублей, налогоплательщику — налоговому резиденту РФ необходимо уплатить НДФЛ в размере:

а) не должен ничего платить;

б) 65 000 рублей;

в) 130 000 рублей;

г) 195 000 рублей.

22. В случае приобретения квартиры за 3 млн. рублей налогоплательщик имеет право на получение имущественного налогового вычета в размере:

а) 1 000 000 рублей;

б) 1 000 000 рублей, но только в том случае, если имущественный вычет данному налогоплательщику ранее не предоставлялся;

в) 2 рублей;

г) 2 000 000 рублей, но только в том случае, если имущественный вычет данному налогоплательщику ранее не предоставлялся.

23. Профессиональный налоговый вычет предоставляется:

а) всем налогоплательщикам, работающим по специальности;

б) индивидуальным предпринимателям;

в) индивидуальным предпринимателям – плательщикам НДФЛ;

г) индивидуальным предпринимателям, нотариусам и адвокатам;

д) индивидуальным предпринимателям и лицам, занимающимся частной практикой – плательщикам НДФЛ.

24. Оплата за налогоплательщика организацией или индивидуальным предпринимателем коммунальных услуг:

а) доходом;

б) доходом в виде материальной выгоды;

в) доходом в натуральной форме.

25. Налоговую декларацию по НДФЛ обязаны предоставлять:

а) все налогоплательщики;

б) только налоговые резиденты;

в) только налоговые нерезиденты;

г) только налогоплательщики, желающие возместить НДФЛ;

д) нет правильного ответа.

26. Если в течение налогового периода налогоплательщик получал доходы, которые освобождаются от налогообложения, то при подаче налоговой декларации:

а) налогоплательщик обязан включить эти доходы в декларацию;

б) налогоплательщик может не включать эти доходы в декларацию;

в) налогоплательщик обязан включить эти доходы в декларацию, только если желает получить социальный налоговый вычет по НДФЛ.

27. К ставкам по НДФЛ не относится:

а) 9%;

б) 15%;

в) 30%;

г) 35%;

д) нет правильного ответа.

28. В отношении доходов, получаемых физическими лицами, являющимися налоговыми резидентами Российской Федерации, не может применяться ставка:

а) 9%;

б) 13%;

в) 15%;

г) 30%.

29. Налоговым периодом по НДФЛ является:

а) календарный год;

б) календарный месяц;

в) квартал.

30. В случае выигрыша в казино 1 млн. рублей налогоплательщик НДФЛ получит на руки сумму, равную:

а) 1 млн. рублей;

б) 870 000 рублей;

в) 650 000 рублей;

г) 651 400 рублей.

Вариант 2

1. Для того, чтобы являться налогоплательщиком по НДФЛ достаточно быть гражданином РФ.

а) Верно.

б) Неверно.

2. Любой доход от источников в РФ облагается НДФЛ.

а) Верно

б) Неверно

3. Оплата за налогоплательщика организацией или индивидуальным предпринимателем товаров является:

а) доходом;

б) доходом в натуральной форме;

в) доходом в виде материальной выгоды.

4. Приобретение товаров (работ, услуг) по более низким ценам по гражданско-правовому договору у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, является:

а) доходом;

б) доходом в натуральной форме;

в) доходом в виде материальной выгоды.

5. Если работодатель предоставит работнику беспроцентный заем на приобретение автомобиля, то работодателю необходимо:

а) предоставить по истечении года форму 2-НДФЛ работнику, чтобы он сам доплатил сумму налога;

б) исчислить, удержать с работника и перечислить НДФЛ;

в) предоставить сведения в ГИБДД, как органу государственной власти, ответственному за исчисление и уплату транспортного налога.

6. Составьте формулу для определения налоговой базы (НБ) по НДФЛ в случае, если налогоплательщик получает доход в виде процентов по рублевому вкладу в банке, если:

К – сумма вклада;

r – ставка рефинансирования ЦБ РФ, действующая на дату заключения договора (данная ставка не постоянна на протяжении всего периода начисления процентов по договору);

d – годовая ставка процента из условий договора;

n – количество дней в периоде начисления процентов по договору;

N – количество дней в году.

7. Налоговые вычеты по НДФЛ применяются:

а) в отношении любых доходов;

б) только в отношении доходов, в отношении которых предусмотрена налоговая ставка 35%;

в) только в отношении доходов, в отношении которых предусмотрена налоговая ставка 13%;

г) ставка не имеет значения, вычет предоставляется только налоговым резидентам.

8. Не облагается НДФЛ:

а) пособие по временной нетрудоспособности;

б) пособие по безработице;

в) любые пособия не облагаются НДФЛ.

9. Как долго должен находиться в собственности налогоплательщика автомобиль, чтобы в случае его продажи полученный доход не облагался НДФЛ?

а) 1 год;

б) 3 года;

в) 3 года и более;

г) 5 лет.

10. Каким образом следует поступить тете, чтобы передать квартиру, которой она владела менее 3-х лет, племяннику, избежав при этом обязанности по уплате НДФЛ для себя и для племянника:

а) подарить;

б) передать по наследству;

в) продать;

г) любой из вышеперечисленных способов влечет обязанности по уплате НДФЛ хотя бы для одной из сторон.

11. Стандартный налоговый вычет по НДФЛ на ребенка до 18 лет или до 24 лет в случае обучения на дневном отделении составляет:

а) 3000 рублей в месяц;

б) 1400 рублей в месяц;

в) 1400 рублей в месяц на первого и второго ребенка и 3000 рублей в месяц на каждого последующего ребенка;

г) 500 рублей в месяц.

12. Стандартный налоговый вычет по НДФЛ предоставляется налогоплательщику:

а) в отношении всех доходов;

б) в отношении доходов, облагаемых по ставке 13%;

в) в отношении доходов, облагаемых по ставке 30%;

г) в отношении доходов, облагаемых по ставке 35%.

13. Стандартный налоговый вычет на ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет предоставляется родителям, опекунам или попечителям до того месяца, пока доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода не превысит:

а) рублей;

б) 50 000 рублей;

в) 280 000 рублей;

г) нет ограничений.

14. Предоставление стандартного налогового вычета по НДФЛ означает:

а) уменьшение величины исчисленного налога на величину налогового вычета;

б) уменьшение налоговой базы на величину налогового вычета;

в) возврат налогового вычета по прошествии налогового периода.

15. Если у налогоплательщика, который является наемным работником, есть 2 несовершеннолетних ребенка, то в случае, если в текущем месяце его доход, исчисленный нарастающим итогом с начала налогового периода, составилрублей, ему должен быть предоставлен стандартный налоговый вычет в размере:

а) 500 рублей;

б) 1400 рублей;

в) 2800 рублей;

г) 3000 рублей.

16. Налоговый вычет по НДФЛ может быть:

а) стандартным;

б) социальным;

в) имущественным;

г) профессиональным;

д) все ответы верны.

17. Социальный налоговый вычет по НДФЛ предоставляется налогоплательщику:

а) в отношении всех доходов;

б) в отношении доходов, облагаемых по ставке 30%;

в) в отношении доходов, облагаемых по ставке 13%;

г) в отношении доходов, облагаемых по ставке 35%.

18. Может ли индивидуальный предприниматель воспользоваться социальным налоговым вычетом по НДФЛ и возместить налог за свое обучение в ВУЗе?

а) может, т. к. является налоговым резидентом РФ;

б) может, только если он моложе 24-х лет;

в) может, только если получает доход, облагаемый НДФЛ по ставке 13%;

г) не может ни при каких условиях.

19. Предоставление социального налогового вычета по НДФЛ означает:

а) уменьшение налоговой базы на величину налогового вычета;

б) уменьшение величины исчисленного налога на величину налогового вычета;

в) возврат налогового вычета по прошествии налогового периода;

г) возврат части уплаченного в течение налогового периода налога.

20. Если у налогоплательщика, который является наемным работником, есть несовершеннолетний ребенок, который учится в ВУЗе на очной форме обучения (стоимость обучения 15 000 рублей за семестр), то ему может быть предоставлен социальный налоговый вычет в размере:

а) рублей;

б) рублей;

в) рублей;

г) социальный налоговый вычет по НДФЛ не предоставляется, т. к. данному налогоплательщику уже был предоставлен стандартный налоговый вычет.

21. В случае продажи автомобиля за 260 тысяч рублей, приобретенного 4 года назад, налогоплательщику-налоговому резиденту РФ необходимо уплатить НДФЛ в размере:

а) не должен ничего платить;

б) 1 300 рублей;

в) 32 500 рублей;

г) 33 800 рублей.

22. В случае продажи квартиры, находящейся в собственности 5 лет, за 1,5 млн. рублей, налогоплательщику — налоговому резиденту РФ необходимо уплатить НДФЛ в размере:

а) не должен ничего платить;

б) 65 000 рублей;

в) 130 000 рублей;

г) 195 000 рублей.

23. В случае приобретения квартиры за 3 млн. рублей налогоплательщик имеет право на возврат ранее уплаченного налога на доходы физического лица в размере (имущественный вычет данному налогоплательщику ранее не предоставлялся):

а) рублей;

б) 260 000 рублей;

в) 390 000 рублей.

24. Профессиональный налоговый вычет предоставляется:

а) всем налогоплательщикам, работающим по специальности;

б) индивидуальным предпринимателям;

в) индивидуальным предпринимателям – плательщикам НДФЛ;

г) индивидуальным предпринимателям, нотариусам и адвокатам;

д) индивидуальным предпринимателям и лицам, занимающимся частной практикой – плательщикам НДФЛ.

25. Налоговую декларацию по НДФЛ обязаны предоставлять:

а) все налогоплательщики;

б) только налоговые резиденты;

в) только налоговые нерезиденты;

г) только налогоплательщики, желающие возместить НДФЛ;

д) нет правильного ответа.

26. Если в течение налогового периода налогоплательщик получал доходы, которые освобождаются от налогообложения, то при подаче налоговой декларации:

а) налогоплательщик обязан включить эти доходы в декларацию;

б) налогоплательщик обязан включить эти доходы в декларацию только если желает получить социальный налоговый вычет по НДФЛ;

в) налогоплательщик может не включать эти доходы в декларацию.

27. К ставкам по НДФЛ не относится:

а) 9%;

б) 13%;

в) 30%;

г) 35%;

д) нет правильного ответа.

28. В отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, не может применяться ставка:

а) 9%;

б) 13%;

в) 15%;

г) 30%;

д) нет правильного ответа.

29. Налоговым периодом по НДФЛ является:

а) календарный месяц;

б) квартал;

в) календарный год.

30. В случае выигрыша в уличной лотерее, организованной в целях рекламы товара, налогоплательщиком НДФЛ электрического чайника стоимостью 2000 рублей, ему необходимо уплатить организаторам лотереи:

а) ничего не должен платить организаторам, необходимо внести сумму выигрыша в декларацию по НДФЛ по истечении налогового периода и доплатить НДФЛ;

б) ничего не должен платить организаторам, и указывать сумму выигрыша в декларацию по НДФЛ по истечении налогового периода и доплачивать НДФЛ не нужно;

в) 260 рублей;

г) 700 рублей;

д) 1400 рублей.

3.6. Тест «Налоговые правонарушения»

1. Органами налогового контроля в РФ является:

а. министерство по налогам и сборам;

б. федеральная налоговая служба;

в. налоговая полиция;

г. все ответы верны.

2. Установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства – это:

а. налоговая ответственность;

б. налоговый контроль;

в. налоговое правонарушение.

3. По времени проведения налоговый контроль может быть:

а. предварительный;

б. текущий;

в. последующий;

г. все ответы верны.

4. Формами проведения налогового контроля не является:

а. налоговая проверка;

б. осмотр помещений и территорий, используемых для извлечения дохода;

в. конфискация имущества налогоплательщика;

г. проверка данных бухгалтерского учета.

5. Проверка, не предусматривающая выхода сотрудников налоговых инспекций непосредственно на объект – это:

а. выездная налоговая проверка;

б. камеральная налоговая проверка;

в. аудит.

6. Выездная налоговая проверка проводится:

а. каждый год;

б. каждые 3 месяца;

в. по требованию налогоплательщика;

г. не чаще 1 раза в год.

7. Камеральная налоговая проверка проводится:

а. в день поступления документов от налогоплательщика;

б. не дольше 3-х месяцев;

в. не менее 3-х месяцев;

г. не чаще 1 раза в год.

8. Налогоплательщик не может оспорить неправомерные действия или решения налоговых органов и их должностных лиц при помощи:

а. обжалования;

б. обращения в суд;

в. обращения в полицию.

9. Виновно совершенное противоправное деяние налогоплательщика, налогового агента или их представителей, за которое установлена ответственность – это:

а. налоговая ответственность;

б. налоговый контроль;

в. налоговое правонарушение.

10. Налоговым правонарушением не является:

а. занижение издержек;

б. занижение прибыли;

в. сокрытие доходов;

г. неучет объекта.

11. Применение уполномоченными органами к налогоплательщикам налоговых санкций за совершение налогового правонарушения – это:

а. налоговая ответственность;

б. налоговый контроль;

в. налоговое правонарушение.

12. За налоговые правонарушения может наступить:

а. административная ответственность;

б. уголовная ответственность;

в. оба ответа верны.

4. Учебно-методическая литература

4.1. Законодательные акты

1. «Налоговый кодекс Российской Федерации (часть первая)» от 01.01.2001 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 01.01.2001) (с изм. и доп., вступающими в силу с 01.01.2013).

2.»Налоговый кодекс Российской Федерации (часть вторая)» от 01.01.2001 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 01.01.2001) (с изм. и доп., вступающими в силу с 01.01.2013).

3. «Бюджетный кодекс Российской Федерации» от 01.01.2001 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.01.2001).

4. Федеральный закон от 01.01.2001 N 212-ФЗ (ред. от 01.01.2001) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (принят ГД ФС РФ 17.07.2009).

5. Закон РФ от 01.01.2001 N 2003-1 (ред. от 01.01.2001) «О налогах на имущество физических лиц».

4.2. Учебно-методическая литература

1. , Харченко право. – СПб.: Питер, 2008. – 192 с.: ил. – (Серия «Краткий курс»).

2. «Упрощенная система налогообложения». Изд-во «Налоговый вестник», 2009.

3. «Налог на имущество организаций» – М.:Изд-во «ГроссМедиа», «РОСБУХ», 2010.

4. Налоговый менеджмент : учебное пособие / под ред. , , . М., ОМЕГА-Л, 2008. – С. 269.

4.3. Периодические издания

4.3.1. Журналы

1. Налоги

2. Налоговые платежи

3. Налоговый вестник

4. Финансовый вестник: Финансы, налоги, страхование.

4.3.2. Газеты

1. Налоги

2. Учет, налоги, право

Судя по форумам предпринимателей, больше всего вопросов возникает по НДС. С помощью этой статьи вы вряд ли сможете заполнить декларацию по НДС, зато узнаете все самое важное о налоге: кто платит, как рассчитать и получить налоговый вычет.

Анастасия Волошенко редактор Тинькофф-бизнеса

Анастасия Волошенко редактор Тинькофф-бизнеса Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

Что такое НДС

НДС — налог на добавленную стоимость. Его платят, когда компания реализует товары, работы, услуги и имущественные права.

Продает товары, работы, услуги или имущественные права. Например, компания продала помидоры или офисное помещение — она обязана уплатить НДС.

Безвозмездно передает товары, работы, услуги или имущественные права. Например, одно юрлицо безвозмездно передает другому промышленный цех или дарит по акции в магазине микроволновку при покупке холодильника — со всех сделок надо уплатить НДС по рыночной стоимости.

Ввозит товары на территорию РФ из-за границы. Например, привозит шоколад из Японии или одежду из Китая, чтобы потом продать в России. С каждой поставки надо уплатить НДС.

Выполняет строительно-монтажные работы для себя. Своими силами строит здание, цех или делает ремонт в помещении.

В законе это называется реализацией, мы же для простоты будем называть продажей.

НДС — косвенный налог. Обычно бизнес не платит его из своего кармана, а выставляет счет конечному покупателю. Покупатель уплачивает сумму налога, а компания передает эти деньги налоговой. Возможно, вы замечали, что в чеке магазина отдельно указана цена товара и отдельно НДС. Но если товар не продали, а подарили по акции, предпринимателю все равно придется уплатить с него НДС — уже из своих денег.

Налог начисляется на добавленную стоимость. Например, предприниматель купил килограмм огурцов у поставщика за 100 рублей, а продал за 150 рублей. Если поставщик огурцов тоже плательщик НДС, то предприниматель уплатит налог только с 50 рублей разницы.

>Кто платит НДС

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

- ИП на ЕНВД, УСН и патенте.

- Участники проекта «Сколково».

- ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Даже если компания на общей системе налогообложения. Чтобы получить такое освобождение, придется подавать дополнительные документы.

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше определенной суммы:

- 100 млн рублей за 2018 год;

- 90 млн рублей за 2019 год;

- 80 млн рублей за 2020 год и т. д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. Если этого не сделать, компания должна будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

- денежные займы;

- реализация медицинских товаров и услуг;

- перевозка пассажиров;

- торговля акциями.

Когда льготы не действуют

Бывает, что формально компания подходит под льготы, но получить их не может.

При импорте. Если ИП на УСН или другом спецрежиме захочет ввезти товар через границу, ему придется уплатить НДС.

Если выставлен счет с НДС. Предприниматель на упрощенке или другом спецрежиме при желании клиента может выставить ему счет с НДС. Но тогда предпринимателю надо будет в конце квартала подать декларацию и уплатить этот НДС в бюджет.

Как рассчитывается НДС

В статье мы рассмотрим базовый вариант расчета НДС. На деле есть много тонкостей, с которыми сможет разобраться только профессиональный бухгалтер.

НДС, который нужно уплатить налоговой, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Исходящий НДС — сумма налоговой базы, умноженная на ставку НДС.

Налоговая база — сумма реализованного товара, то есть все, что компания продала или подарила. Товары, которые участвуют в акциях, тоже принимаются к учету. Если вы дарите покупателям фен за покупку дрели, со стоимости фена тоже придется уплатить НДС.

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции.

Входящий НДС — НДС, на который вам выставили счета-фактуры поставщики. Это сумма НДС, которую вы должны уплатить поставщикам вместе с платой за сырье, материалы или оборудование. Ее можно вычесть из налога. Для налоговой не имеет значения, оплатили вы счета от поставщиков или нет, поэтому формально к вычету по НДС можно предъявить всю сумму по выставленным счетам.

Восстановленный НДС — часть входящего НДС, которую в определенных ситуациях компании должны вернуть в бюджет. Например, если они перешли с общего режима налогообложения на УСН и у них остались товары на складе, с которых они до этого делали вычет. Подробнее — в п. 3 ст. 170 НК РФ.

Например, ООО покупает одежду у поставщика, а потом продает ее в розницу. Ставка НДС для них — 20%.

ООО закупило партию за 300 тыс. + 60 тыс. рублей НДС, а продало за 500 тыс. рублей + 100 тыс. рублей НДС.

Исходящий НДС в этом случае — 100 тыс. рублей. ООО покупало товар у поставщика с НДС, поэтому входящий НДС — 60 тыс. рублей.

ООО могут вычесть входящий НДС из суммы налога: 100 тыс. − 60 тыс. = 40 тыс. рублей. В этом примере нет восстановленного НДС. В итоге в налоговую надо уплатить 40 тыс. рублей.

Как вести бизнес без штрафов Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Ставки НДС. Размер ставки зависит от вида операции:

- 0% — при экспорте;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — во всех остальных случаях.

Если нет входящего НДС. Расчет НДС выглядит как цепочка. Грубо говоря, каждый следующий поставщик вычитает из своего налога деньги, которые он заплатил предыдущему.

Проблема возникает тогда, когда в этой цепочке появляется компания, которая НДС не платит, например ИП на упрощенке. Тогда компания, которая купила у такого ИП, не может принять НДС к вычету.

Рассмотрим тот же пример, что и выше, но теперь счет для ООО выставляет ИП на упрощенке, который не платит НДС. ООО оплачивает счет, а потом перепродает товар дороже кому-то еще.

Со своих продаж ООО обязано уплатить НДС. Они продают товар за 500 тыс. + 100 тыс. рублей НДС. Исходящий НДС — 100 тыс. рублей.

ООО могло бы от исходящего НДС отнять входящий, но отнимать нечего: поставщик не предъявлял им НДС. Поэтому в налоговую придется уплатить все 100 тыс. рублей.

Обычно компаниям на общей системе налогообложения такой расклад не нравится, поэтому они стараются не работать с предпринимателями без НДС.

Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

Ставка 0% применяется при экспорте. Например, если компания что-то произвела в России и продала за рубеж. Но между ставкой 0% и просто освобождением от уплаты НДС есть большая разница.

Разберем на примере, но для начала вспомним упрощенную формулу расчета НДС:

НДС к уплате = Исходящий НДС − Входящий НДС

Компания производит оборудование для добычи полезных ископаемых и продает его за границу. Чтобы произвести партию оборудования, они закупают материалы на 120 млн рублей, из них 20 млн — НДС. Входящий НДС — 20 млн рублей.

Когда они продают оборудование в Канаду, они платят НДС по ставке 0%. Исходящий НДС — 0 рублей.

В конце квартала они заполняют налоговую декларацию и рассчитывают НДС по стандартной формуле: 0 − 20 млн = −20 млн рублей. Сумма налога к уплате отрицательная, значит, налоговая должна вернуть компании 20 млн рублей. Это называется возмещением.

Если бы компания была просто освобождена от уплаты НДС, она бы не подавала декларацию — потраченный до этого НДС ей никто не вернул бы.

Чтобы получить возмещение, надо представить пакет документов, который подтвердит, что сырье и материалы были задействованы в производстве именно того оборудования, которое продали за границу, и что эта продажа на самом деле состоялась.

Еще компания может отказаться от возмещения — перенести вычет на следующий период или вообще отказаться от ставки 0% при экспорте. В некоторых случаях это выгоднее, чем сбор документов и прохождение проверок ради небольшой суммы возмещения.

Когда можно получить возмещение, а когда нет

| Налоговый вычет | Документы | |

|---|---|---|

| Ставка 0% | Можно получить возмещение | Надо подать декларацию и подтвердить ее документами |

| Отсутствие НДС | Нет возмещения | Не надо сдавать отчетность |

Ставка 0% Налоговый вычет Можно получить возмещение Документы Надо подать декларацию и подтвердить ее документами Отсутствие НДС Налоговый вычет Нет возмещения Документы Не надо сдавать отчетность

Сроки уплаты НДС

Чтобы заплатить НДС, надо заполнить и сдать декларацию в налоговую. Сроки сдачи декларации — до 25 числа месяца следующего за отчетным кварталом. Например, за 1 квартал 2020 года надо сдать декларацию до 25 апреля.

Всю сумму налога одновременно со сдачей декларации платить не надо. По закону НДС делят на 3 равные части и платят до 25 числа каждого месяца следующего квартала. Когда предприниматель 25 апреля подает декларацию за первый квартал, он платит только ⅓ от суммы налога. Остаток выплачивает равными частями до 25 числа следующих двух месяцев.

| Отчетный период (квартал), за который платим | Когда надо сделать платеж |

|---|---|

| 4 квартал 2019 года | 27 января 2020 (25 января — суббота) |

| 25 февраля 2020 | |

| 25 марта 2020 | |

| 1 квартал 2020 года | 27 апреля 2020 (25 апреля — суббота) |

| 25 мая 2020 | |

| 25 июня 2020 | |

| 2 квартал 2020 года | 27 июля 2020 (25 июля — суббота) |

| 25 августа 2020 | |

| 25 сентября 2020 | |

| 3 квартал 2020 года | 26 октября 2020 (25 октября — воскресенье) |

| 25 ноября 2020 | |

| 25 декабря 2020 |

За 4 квартал 2019 года Когда надо сделать платеж 27 января 2020 (25 января — суббота) 25 февраля 2020 25 марта 2020 За 1 квартал 2020 года Когда надо сделать платеж 27 апреля 2020 (25 апреля — суббота) 25 мая 2020 25 июня 2020 За 2 квартал 2020 года Когда надо сделать платеж 27 июля 2020 (25 июля — суббота) 25 августа 2020 25 сентября 2020 За 3 квартал 2020 года Когда надо сделать платеж 26 октября 2020 (25 октября — воскресенье) 25 ноября 2020 25 декабря 2020

Сумма выплат округляется до рублей. Первые два транша — в меньшую сторону, последний — в большую. По желанию можно заплатить НДС досрочно — сразу всю сумму или ⅓ часть в первом месяце, а весь остаток во втором.

Налоговый вычет по НДС

Налоговый вычет — это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять таких предпринимателей, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь мы не будем рассказывать об этом, но дадим рекомендации, как оформить вычет так, чтобы налоговая была довольна.

Условия получения вычета по НДС. Вы можете включить в декларацию на вычет НДС, который уплатили, в следующих случаях:

- НДС предъявили поставщики за товары, работы или услуги.

- Вы уплатили НДС таможне при ввозе товара из-за границы.

- Налог предъявили продавцы имущественных прав.

Чтобы получить вычет, надо подтвердить документами следующие условия:

- Сделка состоялась на самом деле.

- Товары купили для операций, на которые начисляется НДС.

- Товары поставили на учет.

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны такие документы:

- Счета-фактуры от поставщиков.

- Первичные документы от поставщиков, которые подтверждают, что сделка состоялась. Это товарные накладные, акты выполненных работ и т. д.

- Документы, подтверждающие постановку товаров, работ или услуг на учет. Это могут быть акты приемки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры, которые выставляли сами, — в книге продаж.

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

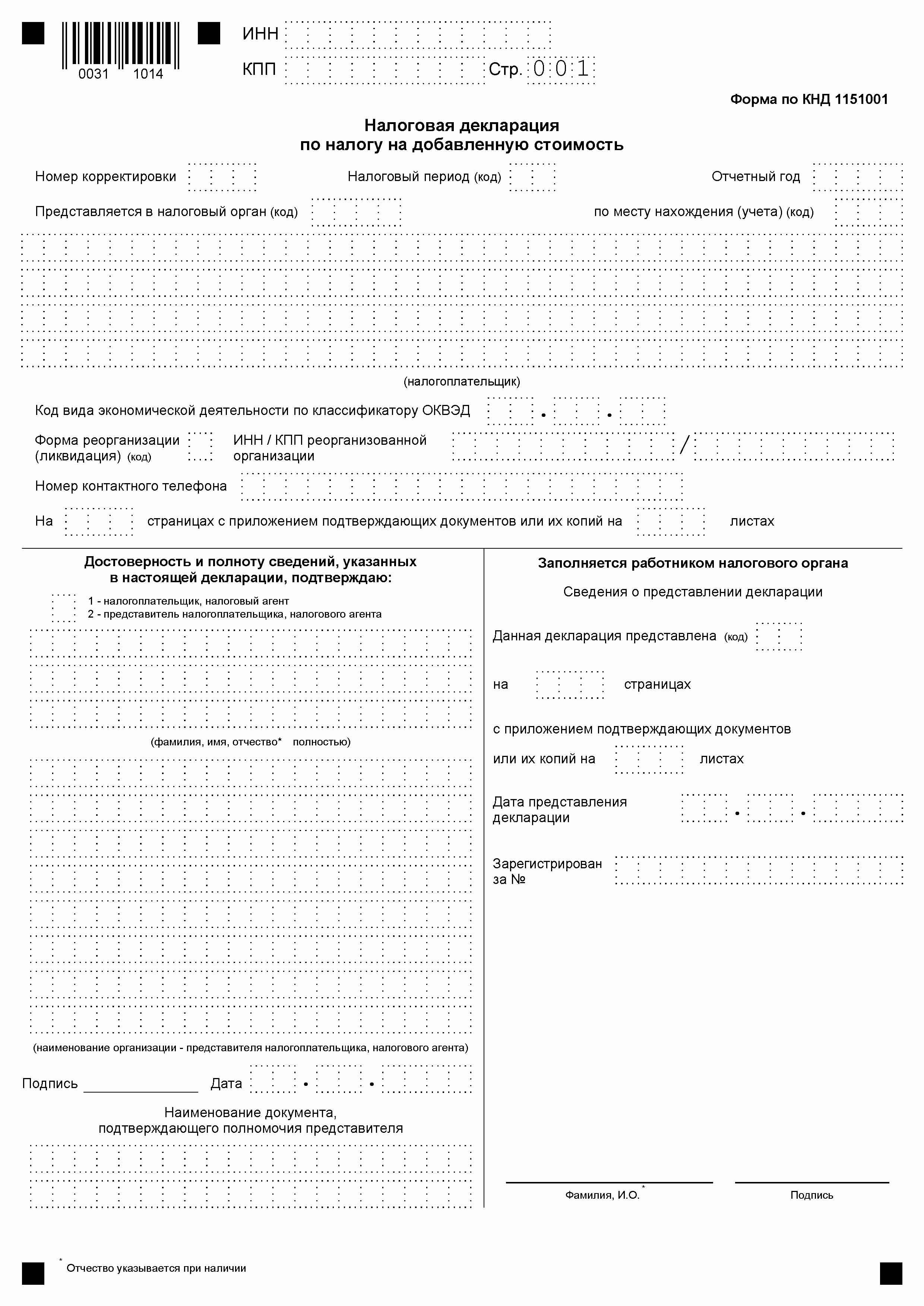

Как получить вычет по НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Так выглядит первая страница налоговой декларации. Всего в документе 9 страниц

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

Если компания или контрагент вызвали у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если компания не смогла объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Проверка грозит, только если налоговая заподозрит сомнительную сделку.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, настоящий ли директор, совпадает ли юридический адрес с реальным. Если нет, то не находится ли по этому адресу много других юрлиц. На юридическом языке это называется «проявить должную осмотрительность».

Сохраните все документы, которые могут подтвердить факт проверки контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

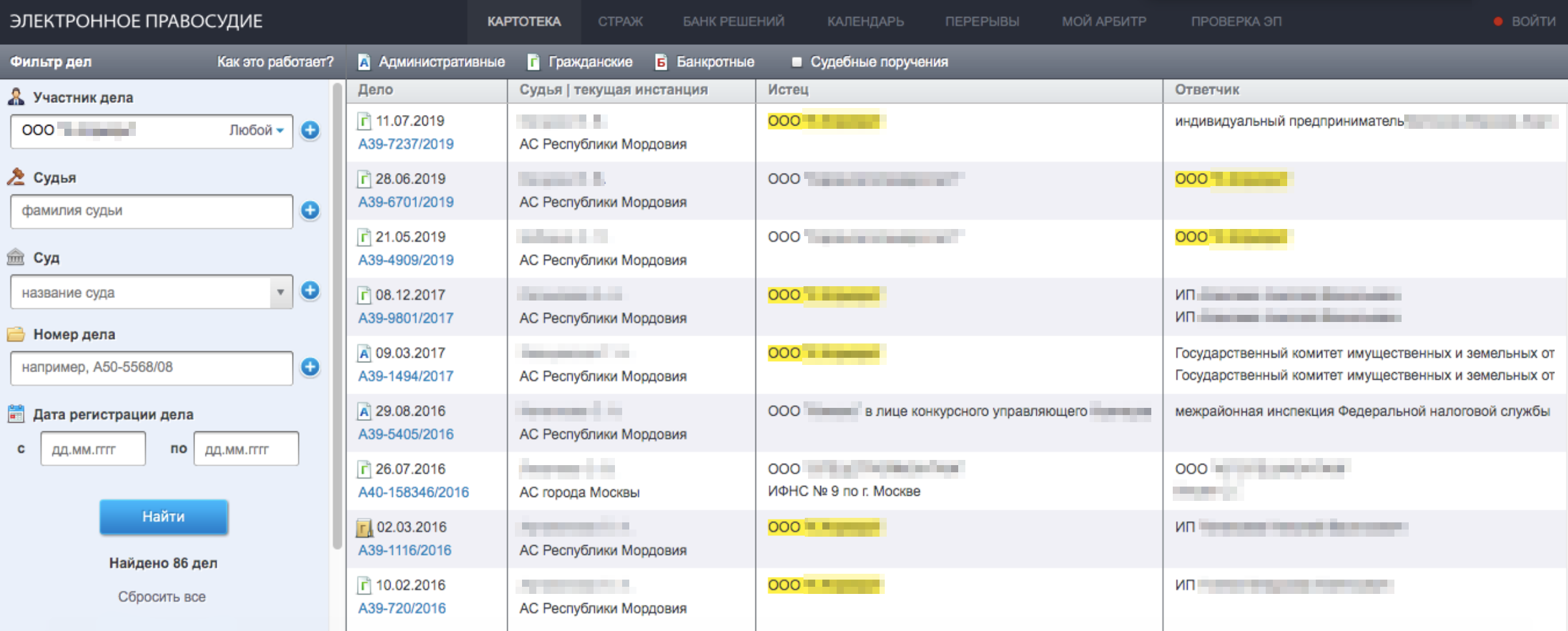

Проверка контрагента по картотеке арбитражных дел, чтобы выяснить, в каких судебных разбирательствах он участвует

Что будет, если не уплатить НДС

Если компания не уплатила НДС вовремя, то по закону ей начислят пени. А если она неправильно рассчитала налог в меньшую сторону, то будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая снимет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляются на сумму недоимки. Если компания уплатила часть налога, процент рассчитают только на остаток.

Пени начисляются за каждый день просрочки. Размер ставки — 1/300 от ключевой ставки. Сейчас ставка — 7%, а значит, пени — 0,023% от суммы неуплаты в день. Для ИП эта ставка действует всегда, для ООО — до 30 дней. После 30 дней процент становится в 2 раза больше — 1/150 от ключевой ставки в день.

Штраф грозит, если компания неправильно посчитала НДС и этот факт обнаружил инспектор во время проверки. Если предприниматель посчитал в декларации правильно, но не уплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, специально предприниматель скрыл налоги или ошибся в расчетах. Если это случайная ошибка, то штраф — 20% от суммы недоимки. Если налоговая докажет, что предприниматель скрыл налоги умышленно, штраф увеличится до 40%.

Блокировка счета. Если компания не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше никогда не доводить.

НАЛОГ НА ПРОИЗВОДСТВО

Смотреть что такое «НАЛОГ НА ПРОИЗВОДСТВО» в других словарях:

-

Налог На Производство — в системе национальных счетов термин, обозначающий группу налогов, непосредственно связанных с производством продуктов и услуг. Состоит из налогов на продукты и прочих налогов на производство. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Налог На Производство Прочий — налоги, используемые в системе национальных счетов (СНС), в число которых входят налоги, взимаемые за право заниматься определенными видами экономической деятельности, за профессиональные лицензии, за использование природных ресурсов, за трудовые … Словарь бизнес-терминов

-

НАЛОГ НА ПРОИЗВОДСТВО И ИМПОРТ — налог состоит из налогов на продукты и других налогов на производство. Налоги на продукты это налоги, взимаемые обычно за единицу товара или услуги, то есть пропорционально количеству или стоимости товаров или услуг, производимых, продаваемых или … Большой экономический словарь

-

НАЛОГ НА ПРОИЗВОДСТВО, ПРОЧИЙ — применяемый в системе национальных счетов термин, обозначающий налоги, выплачиваемые за право заниматься определенным видом экономической деятельности, использовать природные материалы или ресурсы, рабочую силу. К таким налогам относятся… … Большой экономический словарь

-

НАЛОГ С ОБОРОТА — (turnover tax) Налог, величина которого пропорциональна обороту фирмы. Он дает стимул к вертикальной интеграции (vertical integration), так как налог может сделать более дешевым производство промежуточных продуктов в рамках фирмы, чем покупку… … Экономический словарь

-

НАЛОГ НА ПРИБЫЛЬ (ДОХОД) ОРГАНИЗАЦИЙ — в РФ один из федеральных налогов, основной прямой налог на юридических лиц. Объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с положениями, предусмотренными Налоговым кодексом РФ. Валовая… … Юридическая энциклопедия

-

Налог Акцизный — косвенный налог, взимание которого не связано со стоимостью товара, с затратами на производство, а зависит от целей налогообложения и потребностей бюджета. Н.а. назначается в виде надбавок к цене товара или услуги и оплачивается их конечным… … Словарь бизнес-терминов

-

Налог На Импортные Товары Внутренний — налог с продаж на внутреннем рынке импортных товаров, отечественное производство которых незначительно. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

НАЛОГ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ — по законодательству РФуплачивают юридические лица, осуществляющие предпринимательскую деятельность, а также филиалы и другие аналогичные подразделения предприя тий, при условии, что они имеют отдельный баланс и расчетный счет.Объектом… … Финансовый словарь

-

НАЛОГ НА ИМПОРТНЫЕ ТОВАРЫ, ВНУТРЕННИЙ — налог с продажи на внутреннем рынке импортных товаров, отечественное производство которых или очень незначительно, или совсем отсутствует … Большой бухгалтерский словарь

Исчисление

и бухгалтерский

учет НДС при

производстве и реализа-

3. Исчисление и бухгалтерский учет НДС при производстве и реализа-

ции продукции.

Как отмечалось выше, основным видом деятельности исследуемой фирмы является производство и реализация продукции металлургического производства. К таким видам продукции можно отнести прокат, никелевые аноды , ферротитан, медные аноды и т.д. Причем, фирма работает как с собственным сырьем ( ломами, шлаками ит.д.), так и с давальческим сырьем своих постоянных партнеров. В зависимости от того, чье используется сырье, различаются облагаемые обороты по НДС. Если сырье собственное, то облагаемым оборотом будет “ стоимость реализуемых товаров ( работ, услуг), исходя из свободных рыночных цен и тарифов без включения в них НДС.” Если сырье давальческое, то “облагаемым оборотом … является стоимость его обработки (включая затраты и прибыль).” Сумма налога, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от покупателя за реализованный товар, и суммами налога уплаченными поставщикам сырья.

Суммы НДС по приобретенным матресурсам , уплаченные поставщикам отражаются по дебету счета 19 ( с/сч “ НДС по приобретенным материальным ресурсам”) в корреспонденции с счетами 60, 76 и т.д. После фактической оплаты и принятия материальных ресурсов на учет эти суммы налога списываются с кредита счета 19 в дебет счета 68 ( с/сч “ Расчеты с бюджетом по НДС “). Причем, как отмечалось выше , отражение на счете 19 этих сумм возможно только, если они выделены отдельной строкой в первичных ( счетах, счетах-фактурах, накладных и т.д) и расчетных документах (поручениях, платежных требованиях -поручениях, требованиях, приходных кассовых ордерах). Выделение сумм НДС в расчетных документах не разрешено , если они не выделены в первичных документах. В этом случае покупатель должен оприходовать приобретенные материальные ценности на соответствующих счетах бухгалтерского учета по полной цене приобретения (включая уплаченный НДС , с последующим списанием в установленном порядке на издержки производства. При приобретении материальных ценностей у населения , организаций розничной торговли для производственных нужд суммы налога к зачету не принимаются и расчетным путем не выделяются. Что касается приобретения материальных ресурсов за наличный расчет ( в пределах лимитов по постановлению Правительства РФ N 1258 от 17.11.94г. и распоряжением Правительства РФ от 26.08.96г. N 1225р) у юридических лиц, налог отражается по дебету счета 19 при условии, что есть приходный кассовый ордер и накладная с указанием суммы налога, выделенной отдельной строкой. Исследуемая фирма не занимается закупками исходного сырья для производства готовой продукции у населения ее поставщиками являются, как правило заводы по переработке вторсырья из цветных металлов, или же фирмы-посредники. При изготовлении готовой продукции из давальческого сырья , в ряде случаев, владельцы сырья заключали с фирмой договора комиссии на реализацию готовой продукции ( в частности проката) .

Если встречаются случаи недостачи, порчи, хищения материальных ресурсов до момента отпуска их в производство и до момента оплаты сумма указанного в первичных документах при их приобретении налога и не подлежащего в соответствии с налоговым законодательству зачету, списывается с кредита соответствующих субсчетов счета 19 в дебет счета учета недостач материальных ценностей. В случае обнаружения недостачи, хищения или порчи материальных ресурсов до момента их отпуска в производство после их оплаты суммы НДС, не подле

жащего в соответствии с законодательством зачету, но ранее уже возмещенные из бюджета, восстанавливаются по кредиту счета 68 субсчет “ Расчеты с бюджетом по НДС” в корреспонденции с дебетом счетов недостач материальных ценностей, использования прибыли отчетного периода. Рассмотрим конкретные примеры производства и реализации продукции .

А) Сырье собственное.

К примеру фирма купила сырье по цене 1.440.000 руб ( в т.ч. НДС = 240.000 руб.), пе-

рерабатала на заводе отрасли ( стоимость переработки 960.000 руб ( в т.ч. НДС

160.000 р.) ). Затем готовая продукция была реализованна клиентам фирмы по

цене 3.000.000 руб.( НДС = 500.000 руб.). Поставка продукции производилась на усло-

виях предоплаты. ( таблица 3 ).

Таблица 3

Производство и реализация продукции из собственного сырья.

|

N п/п |

Сумма

|

Дебет |

Кредит |

|

|

Оприходованны материалы , посту- пившие от поставщиков |

||||

|

НДС по поступившим материалам |

||||

|

Оплачен счет поставщика |

||||

|

Принят к зачету НДС по материалам |

||||

|

Материалы переданы в переработку |

(в запасе) |

( перера- ботке) |

||

|

Принят к оплате счет на переработку |

||||

|

НДС со стоимости переработки |

||||

|

|

Оплачен счет по переработке металла Принят к зачету НДС по переработке |

|||

|

Списана в стоимость готовой про- дукции себестоимость металла

|

||||

|

Получен аванс от потребителя

|

||||

|

НДС к уплате с суммы аванса |

||||

|

Отгружена готовая продукция потребителю

|

||||

|

Задолженность по НДС по отгруженной , но не оплаченной продукции |

||||

|

Списана на реализацию себестоимость готовой продукции

|

||||

|

Проведена оплата за продукцию за счет предоплаты

|

||||

|

Восстановлен НДС по предоплате

|

||||

|

НДС по оплате в бюджет с выручки |

||||

|

НДС к уплате в бюджет по сделке ( 500.000-240.000-160.000= 100.000)

|

Б) Давальческое сырье.

Наряду с переработкой собственного сырья фирма занимается переработкой давальческого сырья. При поступлении это сырье по стоимости, указанной в накладной , учитывается на забалансовом счету 003 “ Материалы, переданные в переработку”. В данных операциях, как отмечалось выше, облагаемым оборотом по налогу на добавленную стоимость будет стоимость переработки , включая затраты по переработке и прибыль. Стоимость и затраты по переработке собираются на счете 20 ( с/сч “ Затраты по переработке давальческого сырья”) и затем ,после отгрузки готовой продукции, списываются на реализацию ( однако, “ обработка давальческого сырья, ввозимого на таможенную территорию РФ , для дальнейшей его переработки росийскими предприятиями в готовую продукцию, вывозимую за пределы территории государств , участников СНГ” от НДС освобождается).В бухгалтерском учете фирмы операции по переработке давальческого сырья отражаются следующим образом. ( таблица 4). К примеру принят на переработку материал по цене 3000000 р., Стоимость переработки — 960000 р.( НДС= 160000 р.) Огружена готовая продукция по цене 1200000 р.( НДС =200000 р.) ( таблица 4).

Таблица 4

Операция по переработке давальческого сырья.

|

N п/п |

Сумма |

Дебет |

Кредит |

|

|

Принят материал на переработку

|

||||

|

Приняты к оплате счета по переработке давальческого сырья |

||||

|

Отражен НДС по переработке давальческого сырья.

|

||||

|

Оплачен счет по переработке

|

||||

|

Принят к зачету НДС по переработке |

||||

|

Отгружена готовая продукция владельцу давальческого сырья

|

||||

|

Списано давальческое сырье |

||||

|

Отражена задолженность по НДС по отгруженной продукции |

||||

|

Списаны на реализацию затраты по переработке |

||||

|

Пришла оплата |

||||

|

Начислен НДС с выручки в бюджет

|

||||

|

НДС к уплате ( 200.000 — 160.000 = 40.000 ) |

||||

Помимо затрат на переработку у фирмы могут быть затраты на транспортировку,

хранение груза,которые учитываются в том же порядке как было указано выше. НДС по всем затратам является зачетным у исследуемой фирмы , которая занимается переработкой сырья. Иногда , после выполнения договора на переработку сырья, владелец заключает с нашей фирмой договор комиссии на реализацию готовой продукции ( как правило без нашего участия в расчетах, за исключением поставок на экспорт). Вопросы уплаты НДС по договорам комисии будут рассмотрены в соответствующем разделе работы.

В последнее время в связи с отсутствием свободных денежных средств у клиентов они расплачиваются за продукцию фирмы товарами своего собственного

производства.Как правило это товары народного потребления — лампы накаливания,

велосипеды и т.п. Это — бартерные операции. Договором, по которому осуществляются такие операции , является договор мены. В Гражданском Кодексе РФ этот договор нашел свое отражение в ст.567. В ней говорится ,что “ по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. …. при этом каждая их сторон признается продавцом товара , который она обязуется передать ,и покупателем товара, который она обяэуется принять в обмен.” При этом право собственности на товар переходит к сторонам одновременно после исполнения обязательства передать соответствующие товары обеими сторонами( ст. 570 ГК РФ) , то есть в момент :

— вручения товара покупателю;

— предоставление товара в распоряжение покупателя;

— сдачи товара перевозчику или организации связи доставки покупателю ( ст. 458

ГК РФ).

В данное время осуществление бартерных операций регулируется:

-инструкцией ГНС РФ N 37 “ О порядке исчисления и уплаты налога на прибыль”;

— инструкцией ГНС РФ N 39 ;

— письмом Минфина РФ от 30.10.1992 года N16-05/4 “ О порядке отражения в

бухгалтерской учете операций, осуществляемых на бартерной основе”;

В соответствии с этими документами товары ( работы, услуги), отгруженные по бартеру, отражаются по кредиту счетов реализации в корреспонденции с счетами 62 (76). Одновременно в дебет счетов реализации списывается себестоимость отгруженных товаров. Товары, поступившие по бартеру, приходуются на дебете счетов учета производственных запасов и товаров в корреспонденции со счетами 60 (76). Одновременно на эту стоимость уменьшается задолженность по дебету счетов 60 ( 76) и кредиту счета 62 (76). В соответствии с Инструкцией N 39 “ О порядке исчисления и уплаты налога на добавленную стоимость” к объектам налогообложения относятся “ обороты по реализации товаров ( работ, услуг) без оплаты стоимости в обмен на другие товары “ ( п 8(б) часть 3). Причем ,“ облагаемый оборот определяется исходя из средней цены реализации такой или аналогичной продукции, рассчитанный за месяц, в котором осуществлялась указанная сделка, а в случае отсутствия реализации такой или аналогичной продукции за месяц , исходя из цены ее последней реализации, но не ниже ее фактической себестоимости.” Средняя цена определяется за календарный месяц, в котором был призведен обмен по формуле среднеарифметической взвешенной :

p х q

P = q , где

p — средняя цена,

p — цена i-й сделки,

q- количество продукции, реализованной по i — й сделке.

Рассмотрим на конкретном примере вариант бартерной сделки. Пусть фирма передает партию никелевых анодов в обмен на партию велосипедов. Обмен является равноценным и момент передачи товара совпадает с моментом получения другого товара ( это позволяет избежать отражения товаров по счету 002). Причем “входной” “ НДС по сырью ,стоимости пеработки и другим затратам на производство взят в зачет. Здесь надо оговориться, что фирма в течении 30 дней до указанной операции реализовала несколько партий анодов по одной и той же цене ( т.е. средняя расчетная цена равна этой цене реализации ) совпадающей с ценой , заложенной в договоре по товарообменной операции ( таблица 5).

Таблица 5

Пример товарообменной операции в случае совпадения средней расчетной цены

с ценой договора.

|

N п/п

|

Сумма |

Дебет |

Кредит |

|

|

Отражаем факт реализации анодов

|

||||

|

Потенциальная задолженность по НДС с выручки |

||||

|

Поступил товар по договору мены |

||||

|

НДС по поступившим товарам

|

||||

|

|

Провели зачет взаимных требований Списана на реализацию себестоимость готовой продукции фирмы.

|

|||

|

НДС с купленного ( обмененного) товара к возврату из бюджета |

||||

|

8, |

НДС с выручки за проданый(обмененный) товар в бюджет.

|

Из сравнения оборотов по счету 68 по данной конкретной операции видно, что НДС к

уплате в бюджет нет. Есть “входной НДС, а обязательства по уплате НДС в бюджет

возникнут после реализации бартерного товара. Как правило, товар, поступивший по

бартеру, исследуемая фирма реализует по договорам комиссии, выступая в качестве

комитента , при этом всегда наши комиссионеры участвуют в расчетах (чаще всего это

магазины розничной торговли).оплачивая товар или через расчетный счет или через

кассу (в пределах лимита).

Теперь рассмотрим вариант ,когда средняя расчетная цена выше договорной цены. Допустим, что наша фирма отгрузила 1000 кг анодов на 45.000.000 руб ( НДС = 9.000.000 руб.) в обмен на велосипеды ( реализация ниже себестоимости ) . Средняя расчетная цена реализации анодов на фирме за месяц, предшествующий сделке, равна 55.000.000 руб/т ( без НДС ). НДС по велосипедам равен 9.000.000 руб. ( отражен проводкой Д 19 К 60 и взят в зачет ( Д 68 К19 ). НДС по условной выручке ( со средней расчетной цены реализации) равен 11.000.000 руб. Тогда возникает разница по НДС: 11.000.000-9.000.000 = 2.000.000 руб. Эту разницу мы должны будем погасить за счет чистой прибыли, оставшейся в распоряжении предприятия, проводкой Д 81 К 68 на 2.000.000 руб.

Информация о работе «Налог на добавленную стоимость НДС» Раздел: Разное

Количество знаков с пробелами: 63145

Количество таблиц: 12

Количество изображений: 0

Похожие работы

32506 0 0

… и услуг. Особенностью НДС является то, что независимо от стадий производственного цикла и сбыта каждый промежуточный участник этого процесса уплачивает НДС. 2. Основные элементы налога на добавленную стоимость Система налога на добавленную стоимость (НДС) была разработана и впервые применена во Франции в 1954г., и, начиная с 1960-х гг. она получила широкое распространение во многих странах. …

17457 0 0

… товаров (выполненных работ, оказанных услуг) в производстве и (или) реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, суммы налога, предъявленные продавцом, включаются в затраты пропорционально доле стоимости товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, в общем объеме выручки от реализации товаров (работ, услуг) …

72682 1 0

… )) органа Фамилия ответственного лица Получено: (исполнителя) » » 199 г. тел. Расчет (налоговая декларация) по налогу на добавленную стоимость за 199 г. (месяц, квартал) №№ Показатели Оборот Ставка по НДС, % Сумма НДС 1. Сумма НДС по …

184844 15 3

… как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС . 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в …