Содержание

- Налог на дивиденды в 2020 году

- Налог на дивиденды для физических лиц в 2020 году

- Налог на дивиденды для юридических лиц в 2020 году

- Формула расчёта

- Лукойл

- МТС

- АФК Система

- Налог с дивидендов

- «А был ли мальчик» (с)?

- Лайфхак

- Резюме

- Как не платить налоги с дивидендов

- Как рассчитать и уплатить налог

- Выплата дивидендов имуществом

- Налог на прибыль при выплате дивидендов

- Дивиденды по ставке 0%

- Вопросы удержания налогов при выплате дивидендов иностранному лицу

Налог на дивиденды в 2020 году

Общество с ограниченной ответственностью – это коммерческая структура, созданная для получения прибыли. Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога. Какой установлен налог на дивиденды в 2020 году? Ставка налога на дивиденды в 2020 году зависит от того, к какой категории относится участник (физическое или юридическое лицо), и ещё от нескольких важных критериев, которые мы рассмотрим дальше.

Налог на дивиденды для физических лиц в 2020 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2020 году составляет:

- 13% для физических лиц-резидентов;

- 15% для физических лиц-нерезидентов.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом. Для него налог, уплачиваемый на дивиденды для физических лиц в 2020 году, будет взиматься по ставке 13%. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2020 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что налоговики считают такую передачу имущества реализацией, потому что при этом происходит смена собственника. А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Если же юрлицо работает на ЕНВД, то сделка по передаче имущества учредителю должна облагаться в рамках общего или упрощенного режима (если общество совмещает режимы ЕНВД и УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Налог на дивиденды для юридических лиц в 2020 году

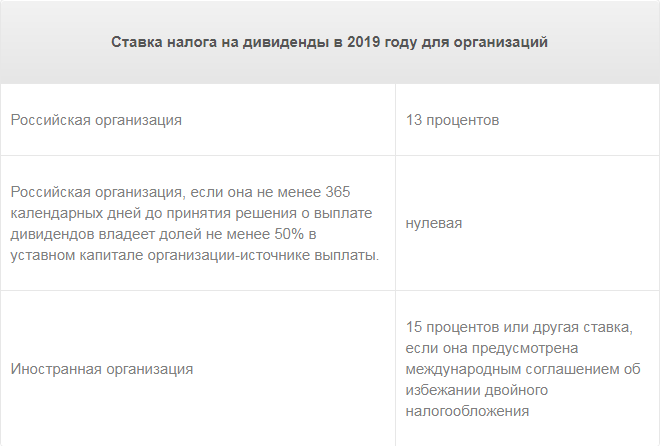

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2020 году производится по нормам, установленным статьей 284 НК РФ.

|

Ставка налога на дивиденды в 2020 году для организаций |

|

|---|---|

|

Российская организация |

13 процентов |

|

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. |

нулевая |

|

Иностранная организация |

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2020 году установлен и для юридических лиц, которые работают на специальных режимах (УСН, ЕСХН, ЕНВД). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях. Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.26 НК РФ.

Таким образом, налог с дивидендов юридического лица 2020 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее дня, следующего за днем выплаты (статья 287 НК РФ).

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2020 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2020 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Приветствую, друзья!

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки. Разницей между суммой выплаты и суммой, которую мы получаем, является налог на дивиденды.

Налог на дивиденды с физ.лиц составляет 13%, аналогично для юр. лиц, если они владеют компанией меньше года или доля их владения ниже 50%.

Или, если более подробно:

Ставкой 0% облагаются дивиденды материнской компании, если на день принятия решения о выплате дивидендов она владеет как минимум 50% уставного капитала организации и не менее чем 365 дней подряд (подп. 1 п. 3 ст. 284 НК РФ). Ставкой 13% облагаются дивиденды российских и иностранных организаций, если условия до получения нулевой ставки не выполнены. Ставкой 13% также облагаются дивиденды, полученные по акциям, права на которые удостоверены депозитарными расписками (подп. 2 п. 3 ст. 284 НК РФ). Ставка 15% предназначена для доходов виде дивидендов, полученных иностранной компанией, по акциям российской организации, а также дивидендов от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ).

Но практика показывает, что фактический налог на дивиденды для физ. лиц не всегда составляет 13%, иногда он меньше, сейчас попробуем разобраться с чем это связано.

Рассмотрим несколько примеров:

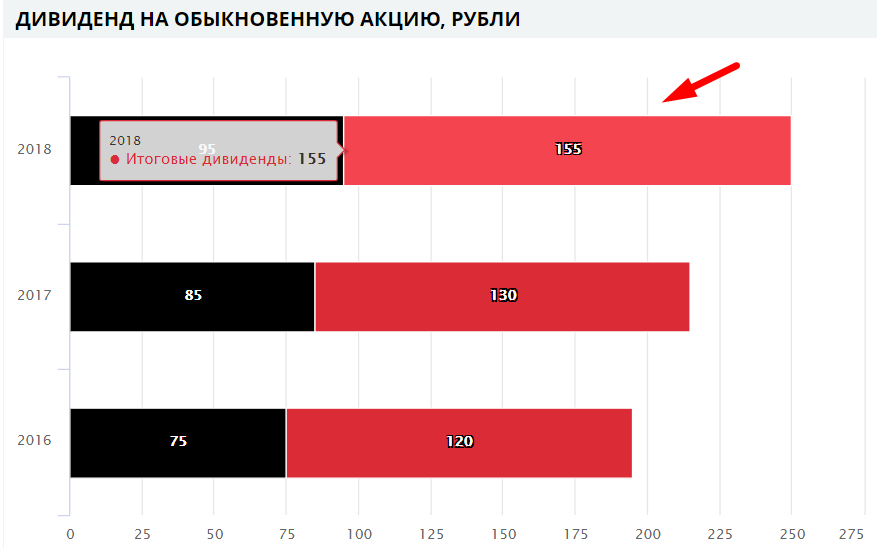

Лукойл

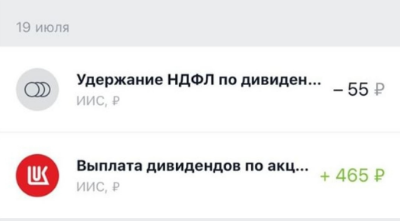

Финальные дивиденды компании Лукойл за 2018 год составили 155 рублей на акцию

Не сложно прикинуть в теории, какой налог мы заплатим:

Налог = 155 * 0,13 = 20,15 руб.

Давайте посчитаем, какой размер налога должны удержать в случае, если у нас куплено 3 акции:

Налог = 20,15 * 3 = 60,45 рублей

В теории вроде все понятно, но на практике в виде налога удерживается другая сумма:

Налог составил всего 55 рублей, вместо расчетных 60,45 рублей.

Это очень интересный момент, налог получился меньше, чем должен быть, а наш доход, соответственно, больше.

Или, если в процентном соотношении:

Налог удержанный (%) = 55 / 465 = 11,83% вместо 13%

МТС

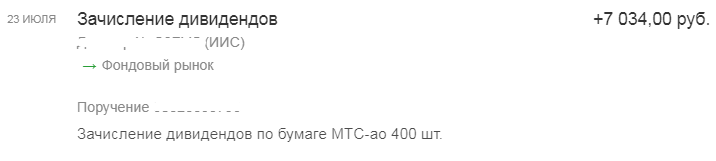

В портфеле было 400 акций МТС, дивиденд за 2018 год составил 19,98 рублей:

Чистый доход (ЧД) — доход после уплаты налога на дивиденды. ЧД на одну акцию = 19,98 * 0,87 = 17,38 руб. ЧД = 19,98 * 0,87 * 400 = 6953 руб.

Чистый доход (ЧД) — доход после уплаты налога на дивиденды. ЧД на одну акцию = 19,98 * 0,87 = 17,38 руб. ЧД = 19,98 * 0,87 * 400 = 6953 руб.

По факту пришедшая сумма после удержания налога:

Налог удержанный (%) = (19,98 * 400 — 7034)/(19,98 * 400)*100 = 11,99% (опять ниже 13%).

Налог удержанный (%) = (19,98 * 400 — 7034)/(19,98 * 400)*100 = 11,99% (опять ниже 13%).

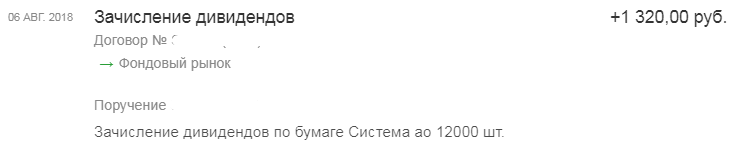

АФК Система

Самым ярким примером этого «налогового маневра» является АФК Система.

Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

ЧД = 12 000 * 0,11 * 0,87 = 1148,4 руб.

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

Налог удержанный (%)= (12 000 * 0,11 — 1320) / (12 000 * 0,11) = 0%

О как, налог с дивидендов вообще не удержали…

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут… В общем, что не вопрос, то задачка…

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Налог с дивидендов

Обратимся к налоговому кодексу и попробуем разобраться в сложившейся ситуации, почему с нас налоговая берет меньше, чем по идее должна.

Взглянем в первую очередь на алгоритм расчета налога с дивидендов:

Мы уже разобрались, что, получая дивиденды от компании, которая сама получает дивиденды от других компаний и платит с них налог отличный от 0%, мы повторно налог в 13% не уплачиваем, во избежании двойного налогообложения. Из формулы выше дивиденд от других компаний это как раз Д2. Это тот случай, когда знание законов освобождает от ответственности ))) шутка.

Давайте рассмотрим данную формулу на примере, как она работает:

Компания А получила 1 000 000 рублей дивидендов от компании Б со ставкой налога отличной от 0%. Так же компания А решила распределить в виде дивидендов 2 000 000 рублей. При этом у компании А — 2 владельца (для простоты), Иванов И. с долей 30% и Петров П. с долей 70%.

Вопрос, какую сумму налога уплатит Иванов И. с суммы дивидендов?

Итак, по нашей формуле получаем:

Налог с Иванова И. = 30% *(2 000 000 — 1 000 000)*13% = 39 000 руб.

В случае, если компания А не получила бы дивидендов от компании Б, с которых уже был удержан налог или получила бы их по ставке 0%, то налог бы составил:

Налог с Иванова И. = 30% * 2 000 000 * 13% = 78 000 руб.

Вот такие интересные факты.

«А был ли мальчик» (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

ЧД (теоретический) = 2,6 * 0,87 * 350 = 791,7 руб.

Но теория снова расходится с практикой и по факту пришло:

Налог удержанный (%)= (2,6 * 350 — 809) / (2,6 * 350) = 11% (вместо 13%).

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько «потеряла» налоговая, но точнее она получила эти деньги, только не от нас.

Количество акций МТС в обращении 1 998 381 575 шт.

Мой профит от налога за 1 полугодие 2018 года:

Профит (на 1 акцию) = (2,6 * 350*0,87 — 809)/350 = 0,05 руб (округл.)

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Профит (на 1 акцию) = (7034 — 6953) / 400 = 0,2 руб (округл).

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

1 998 381 575 * 0,25 / 0,13 = 3 843 млн. руб. (округл)

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

Открываем отчет о ДДС и находим там строку «Дивиденды полученные»

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

Видим в структуре дочку, которая учитывается по методу долевого участия «МТС Беларусь», находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь — 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Ожидаемая сумма дивидендов = Кол-во акций во владении * ожидаемый дивиденд (на 1 акцию) * 0,87

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это «Дивиденд 2019», для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Резюме

Если компания получает дивиденды от иных юридических лиц, где не является владельцем контрольного пакета, то она платит налог в 13% (или иной ставке) с полученных дивидендов. Это может нам, как миноритарным акционерам, давать повышенную дивидендную доходность, т.к. мы с вами не платим повторно данный налог. На примере с АФК Системой, видно, что бывают случаи, когда с нас вообще налог не удерживается.

Я постарался на реальных примерах показать, что такой интересный нюанс у нас существует на рынке. Особо больших профитов он не дает, но тем не менее нужно о нем знать.

Благодарю за внимание, всем успешных инвестиций!

Финансовая отчетность и мультипликаторы всех компаний доступны на

FinanceMarker.ru

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.

Как не платить налоги с дивидендов

Налоги с дивидендов стоят особняком среди других доходов, которые можно получить от торговли ценными бумагами. Дивиденды не попадают под налоговые льготы, включая индивидуальные инвестиционные счета, и почти всегда подлежат налогообложению. Рассмотрим исключения.

Дивиденды, полученные от российских компаний, облагаются налогом по ставке 13% для резидентов и 15% для нерезидентов и удерживаются налоговым агентом, которым часто выступает депозитарий брокера. Однако есть ситуации, в которых налоговые ставки оказываются ниже. В основном они касаются юридических организаций, но есть случай, когда выгоду могут получить и физические лица.

Бывает так, что компания выплачивает своим акционерам дивиденды, которые получены от дочерних организаций. Например, компания А получает часть прибыли в виде дивидендов от принадлежащей ей доли в компании Б. Затем эту прибыль полностью или частично направляет на выплату собственным акционерам.

Когда А получила дивиденды от Б, с этой суммы был удержан налог по соответствующей ставке. Соответственно, во избежание двойного налогообложения выплата этих же денег в виде дивидендов от А должна быть освобождена от налогов. Это значит, что для получателя дивидендов от А налоговая ставка окажется ниже или даже может быть нулевой.

Данную ситуацию регламентирует п. 5 ст. 275 НК РФ. Согласно нему, сумма налога, подлежащего удержанию из дивидендов российской компании А, будет исчисляться по следующей формуле:

Н = К x Сн x (Д1 — Д2), где

Н — сумма налога, подлежащего удержанию. Если Н оказалась отрицательной величиной, то обязанности по уплате налога с дивидендов не возникает и возмещение из бюджета не производится.

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией.

Cн — налоговая ставка, по которой исчисляется налог для конечного получателя дивидендов. Устанавливается подпунктами 1 или 2 пункта 3 статьи 284 или пунктом 1 статьи 224 НК РФ. Для резидентов физических лиц составляет 13%.

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в подпункте 1 п. 3 ст. 284 НК РФ) к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанная сумма дивидендов ранее не учитывалась при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Стоит обратить особое внимание на то, что в показателе Д2 учитываются только дивиденды, полученные российской компанией от дочерней организации, где доля владения не превышает 50%. Если доля владения более 50%, то дивиденды от дочки не облагаются налогом (подпункт 1 п. 3 ст. 284 НК РФ), а, следовательно, двойного налогообложения по этой сумме не возникает.

На практике расчет может выглядеть следующим образом.

Компания А получает от компании Б, где ей принадлежит 49%, дивиденды в размере 2 млн руб. В том же отчетном периоде Компания А выплачивает дивиденды своим акционерам в размере 4 млн руб.

Эффективная ставка налога составила 260 / 4 000 = 6,5%

Таким образом, выбирая акции компаний, получающих большой размер дивидендов от дочек, можно сэкономить на налогах.

Пример №1

По итогам полного 2018 г. Лукойл выплатил акционерам дивиденды из расчета 155 руб. на акцию. В соответствии с законодательством, компания должна предоставлять депозитариям и другим налоговым агентам показатели Д1 и Д2 из формулы выше, чтобы последние могли корректно удержать налог.

Опубликованные на сайте Лукойла значения показателей (округлено до сотых) составляют:

Д1 = 116,25 млрд руб.

Д2 = 11,38 млрд руб.

Пример №2

В 2020 г. Система может вернуться к своей дивидендной политике, предполагающей выплату 1,19 руб. на акцию. Дивиденды от дочерних предприятий составляют значительную долю прибыли корпорации. Попробуем рассчитать примерную ставку налога на дивиденды.

Система получает дивиденды от следующих публичных и непубличных активов: МТС, Детский Мир, Etalon Group, Segezha Group, Агрохолдинг Степь, БЭСК, Бизнес-недвижимость. В большинстве активов компания владеет долей более 50%, поэтому их дивиденды при расчете не учитываются. Однако прямые доли владения МТС и Детским миром составляют на сегодняшний день 44,4% и 33,4% соответственно, поэтому их дивиденды будут уменьшать налогооблагаемую базу по дивидендам Системы.

Допустим, Система выплатит в 2020 г. 1,19 руб. на акцию, что эквивалентно общей сумме 11,5 млрд руб.

Согласно дивидендной политике МТС, компания должна выплатить в 2020 г. 28 руб. на акцию. Из этой суммы к моменту выплаты дивидендов от Системы акционеры МТС уже получат 13,25 руб. на акцию за 9 мес. 2019 г., что составит около 26,48 млрд руб. На долю Системы (44,4%) придется около 11,75 млрд руб.

Таким образом, дивиденды, выплачиваемые Системой (11,5 млрд руб.) оказываются меньше дивидендов, полученных Системой от доли в МТС (11,75 млрд руб.). Это значит, что дивиденды от Системы в теории могут быть полностью освобождены от налога.

БКС Брокер

Налогообложение дивидендов для физических и юридических лицЕсли дивиденды получает физическое лицо, то доход от них облагается НДФЛ, а для организации необходимо исчислить налог на прибыль.

Дивидендами называют прибыль, которую распределяют в пользу учредителей ООО или владельцев акций АО. При их перечислении получают доход, с которого нужно уплатить налог.

Размер сбора зависит от того, является ли получатель налоговым резидентом РФ или нет, российской или иностранной компании выплачивают доход. Налог на дивиденды для учредителей в 2020 году обычно удерживает организация, которая распределяет прибыль. Если доход перечисляют гражданину, то он облагается НДФЛ. Обязанность его удержать не зависит от системы налогообложения, которую применяет организация, распределяющая прибыль. В случае выплаты дохода другой компании исчисляют налог на прибыль.

Это понятие различается в гражданском и налоговом праве. В соответствии с Законами об ООО и АО под дивидендами понимают долю чистой прибыли хозяйственного общества, которую делят между его участниками или акционерами на основании принятого на общем собрании решения. Чистой прибылью считают оставшуюся после уплаты налогов часть дохода.

В 2020 году для целей налогообложения дивидендом будет считаться любой доход, который акционер или участник получает при распределении чистой прибыли соответственно его доле в уставном или складочном капитале (ст. 43 НК РФ). К ним же относится любая прибыль, которая получена за пределами РФ и считается дивидендом по законам иностранных государств.

☑ Важно! Дивиденды можно выплачивать как в денежной, так и в натуральной форме, например, имуществом.

Иногда суммы, которые являются дивидендами в юридическом смысле, налогом облагаются по особым правилам. Это касается двух ситуаций.

- Перечисление дохода непропорционально долям участников. Такая ситуация возможна при распределении прибыли ООО. Выплаты, превышающие пропорциональную доле сумму, облагаются налогом не по специальной, а по основной ставке для НДФЛ и налога на прибыль.

- Распределение промежуточных доходов. В Законах об ООО и АО допускается выплата части прибыли за первый квартал, полугодие и 9 месяцев. Дивидендами они считаются, если по результатам года компания получила прибыль. В противном случае они облагаются НДФЛ или налогом на прибыль как иной доход по основным ставкам. Например, если в итоге размер промежуточных выплат оказался больше полученной по результатам года чистой прибыли, то разница для акционеров признается доходом и облагается по ставке 24% (письмо Минфина РФ от 24.12.2008 № 03-03-06/1/721).

С доходов от прибыли организаций начисляют налог как с дивидендов в следующих случаях.

- Выплата при ликвидации компании акционеру или участнику, превышающая его взнос в уставный капитал.

- Имущество и денежные средства, которые получены при выходе из организации или ее ликвидации, в размере, превышающем стоимость его акций или долей.

Как рассчитать и уплатить налог

Компания, которая выплачивает гражданину часть прибыли, должна удержать с этой суммы НДФЛ. Правила расчета налога для физических лиц зависят от того, получает ли организация дивиденды от других компаний, и статуса получателя.

Акционерное общество выплачивает средства самостоятельно или через брокера, который управляет акциями. В этом случае удерживает и перечисляет НДФЛ в бюджет брокер. ООО распределяет прибыль самостоятельно на общем собрании его участников. Выплата дивидендов учредителям ООО в 2020 году происходит на основании принятого ими решения.

Размер налоговой ставки зависит от статуса гражданина по условиям ст. 224 НК РФ. Для резидентов она установлена как 13% от дохода. Для нерезидентов налог рассчитывают по ставке 15%, причем неважно, является он иностранным гражданином или нет. Пунктом 2 ст. 207 НК РФ установлено, что налоговым резидентом признают лицо, которое находится в стране минимум 183 дня на протяжении последовательных 12 месяцев.

Срок уплаты налога зависит от того, кто распределяет и выплачивает доход гражданину.

- ООО должно это сделать не позднее, чем на следующий день после выплаты или передачи дивидендов в натуральной форме.

- АО перечисляет налог не позже месяца с момента выплаты или окончания календарного года, если выплачивает их 1 раз.

Если компания, которая распределяет прибыль, не получает сама дивиденды от других компаний, то налог подсчитывают по простой формуле: НДФЛ = сумма выплаты * 13%. В случае выплаты дивидендов в течение года несколько раз, налог считают по каждому факту отдельно, а не нарастающим итогом.

Если организация получает доходы от других компаний, то для физического лица налог с дивидендов, которому она их перечисляет, рассчитывают по сложной формуле:

НДФЛ = Дивиденды, начисленные ФЛ / Дивиденды, начисленные всем участникам * 13% * (Дивиденды, начисленные всем участникам – Дивиденды, полученные от других компаний)

Чтобы определить размер дохода от участия в других организациях, нужно учитывать:

- Те, дивиденды, которые не включали в расчет в прошлых периодах;

- Доход за вычетом налогов;

- Не включаются в расчет дивиденды, к которым можно применять ставку 0%.

Налог для нерезидентов рассчитывают по той же простой формуле, но по другой ставке: НДФЛ = сумма выплаты * 15%. При этом не важно, получает организация дивиденды от других юрлиц или нет. Если налог с дивидендов в 2020 году удержать невозможно, следует сообщить об этом в ИФНС, представив справку 2-НДФЛ с признаком «2».

Выплата дивидендов имуществом

Закон об ООО не устанавливает каких-либо ограничений для распределения прибыли. Хотя возможность выплаты дохода имуществом прямо не предусмотрена, но и запрета на такую форму нет. Если общее собрание участников примет решение о распределении доходов в неденежной форме, это необходимо отразить в протоколе, а также указать сведения, которые позволят отразить долю каждого участника в натуральной форме.

В Законе об АО установлено, что часть прибыли выплачивается деньгами, а имущество можно передавать только в случаях, которые предусмотрены в уставе. То есть у акционеров такая возможность тоже есть.

Если имущество передают в качестве дивидендов, необходимо определить его стоимость для расчета налога. Оценку могут сделать сами участники общества и установить цену по соглашению сторон. Но важно, чтобы она была не ниже балансовой стоимости, иначе налоговики могут оспорить сделку.

☑ Чтобы определить рыночную цену, нужно учитывать, что сделки между взаимозависимыми лицами (в том числе, с учредителями общества), считаются контролируемыми в соответствии со ст. 105.14 НК РФ. Это означает, что цены в таких сделках подлежат особому налоговому контролю.

После определения цены и передачи участникам имущества можно удерживать и перечислять налог с дивидендов. Ставка определяется так же, как и при выплате дивидендов в денежной сумме.

Налог на прибыль при выплате дивидендов

Участниками хозяйственных обществ могут быть не только физические, но и юридические лица, например, владельцы акций АО. Они тоже имеют право на получение части прибыли пропорционально своим долям.

Организации, которые применяют общую систему налогообложения, при выплате дивидендов другим компаниям должны уплатить налог на прибыль. В этом случае налогообложение дивидендов зависит от нескольких условий:

- Получает ли организация сама дивиденды;

- Кому она их выплачивает: иностранной или российской организации;

- Может ли применять налоговую ставку 0%.

Ставки налога на прибыль установлены п. 3 ст. 284 НК РФ в следующих размерах:

- 0% для российских компаний, которые отвечают определенным критериям;

- 13% — для прочих отечественных организаций;

- 15% — для иностранных компаний. Эту ставку применяют, если между странами нет соглашения об избежании двойного налогообложения или не установлены другие ставки.

Если прибыль распределяют за предыдущие годы, когда применялись другие ставки, используют ту, которая действует на момент выплаты.

Расчет дивидендов при выплате российской организации

Если перечисляющая доход компания сама не получала дивиденды в учетном периоде, то размер налога подсчитывают по формуле: Сумма налога = Начисленные дивиденды * Налоговая ставка.

☑ Если же она тоже получала распределенную прибыль, то расчет ведется по другим правилам: Сумма к удержанию = Выплата одному участнику / Все начисленные дивиденды * Ставка налога * (Все начисленные дивиденды – Дивиденды от других компаний).

При подсчете общей суммы всех начисленных выплат в нее включают также дивиденды:

- Выплаченные иностранным компаниям и нерезидентам РФ;

- С которых налог не удерживают, например, по акциям в муниципальной или государственной собственности.

Для определения дохода, полученного от других компаний, учитывают дивиденды:

- За минусом удержанного с них налога;

- Которые не включали в предыдущие периоды.

Дивиденды, облагаемые по ставке 0%, в расчет не берут. Если в результате получилась отрицательная сумма, то налог не удерживают согласно п. 5 ст. 275 НК РФ.

Налог на прибыль с дивидендов иностранной организации

В 2020 году для расчета используют ставку 15%. Но отдельным соглашением между РФ и государством получателя может быть установлена другая ставка. Для ее применения иностранная организация должна представить документы, которые подтверждают:

- Факт ее постоянного нахождения на территории этого государства;

- Право на получение дохода.

Рассчитывают налог по формуле: Сумма налога = Начисленные дивиденды * Налоговая ставка.

Дивиденды по ставке 0%

Нулевую ставку применяют в соответствии с пп. 1 п. 3 ст. 284 НК РФ, если получающая доход российская организация владеет на праве собственности:

- Более чем 50% уставного капитала компании, которая платит ей дивиденды;

- Депозитарными расписками, которые дают право на 50 и более процентов выплачиваемой прибыли.

Период владения собственностью — не меньше 365 последовательных календарных дней. Эти условия должны выполняться на дату принятия решения о распределении прибыли.

Если дивиденды получают от иностранной компании, она не должна находиться в оффшорной зоне, перечень которых определен Приказом Минфина № 108Н. Соблюдение этого условия проверяют в момент выплаты.

☑ Важно! Подтверждать право на нулевую ставку должен сам получатель дивидендов.

Для этого ему следует представить следующие документы.

- Копию уведомления о праве на применение нулевой ставки, которое он направил в налоговую инспекцию.

- Информацию о дате приобретения доли в уставном капитале или права на депозитарные расписки.

- Подтверждение того, что все эти документы направлены в налоговый орган.

Наша рассылка поможет вам не пропустить важные новости Малого бизнеса РФ и новые статьи:

Вопросы удержания налогов при выплате дивидендов иностранному лицу

Фото: личный архив эксперта

В отношениях между обществом и иностранными участниками актуальным является вопрос налогообложения дивидендов. Произошедшим изменениям в порядке применения соглашений об избежании двойного налогообложения при выплате дивидендов иностранным участникам посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Налоговая база по каждой такой выплате определяется как сумма выплачиваемых дивидендов. К ней применяется ставка 15%, установленная подп. 3 п. 3 ст. 284 НК РФ (для организаций) или п. 3 ст. 224 НК РФ (для физлиц – нерезидентов). Иная ставка может быть предусмотрена международным договором РФ, регулирующим вопросы налогообложения (п. 6 ст. 275 НК РФ).

Особенности исчисления и уплаты налога с доходов в виде дивидендов в пользу иностранных лиц установлены ст. 312 НК РФ.

Для получения льгот по соглашению недостаточно только факта резидентства. Налогообложение доходов зависит от того, известно ли источнику выплаты лицо, имеющее фактическое право на доходы.

Таким лицом признается лицо, которое имеет право самостоятельно пользоваться или распоряжаться доходом, либо лицо, в интересах которого иное лицо правомочно распоряжаться этим доходом (п. 2 ст. 7 НК РФ).

Фактическое право на доход представляет собой право на определение экономической судьбы дохода.

Поэтому выполнение лицом функций в качестве управляющего, действующего от имени заинтересованных лиц или в их интересах, не может являться основанием для признания его лицом, имеющим фактическое право на доход (письмо Минфина России от 2 октября 2019 г. № 03-08-05/75776).

На налоговом агенте.

Наличие фактического права на доходы определяется применительно к каждой отдельной выплате дохода в виде дивидендов.

Для применения положений международного договора иностранная организация должна представить налоговому агенту подтверждение фактического права на получение этого дохода (п. 1 ст. 312 НК РФ).

Подходы, выработанные арбитражными судами по применению концепции лица, имеющего фактическое право на доход (бенефициарного собственника), изложены в письме ФНС России от 28 апреля 2018 г. № СА-4-9/8285@.

Налоговыми органами рассматриваются следующие обстоятельства, связанные с иностранной организацией:

- имеются ли у компании материальные ресурсы и персонал для осуществления самостоятельной предпринимательской деятельности;

- может ли компания самостоятельно распоряжаться экономической судьбой полученного дохода (какие обязательства имеются у компании перед третьими лицами);

- осуществляет ли компания хозяйственную деятельность с независимыми контрагентами и каков процент такой деятельности;

- за счет чего формируется основная прибыль компании;

- какие коммерческие и финансовые риски принимает на себя компания;

- имеются ли операционные расходы и каков их состав;

- ведется ли компанией иная деятельность, помимо деятельности, связанной с получением дивидендов или направлением финансовых потоков по цепочке взаимозависимых компаний;

- обстоятельства приобретения акций и долей в компаниях, участвующих в схеме взаимодействия (дата приобретения, срок владения, средства, на которые они приобретались, номинал, стоимость приобретения);

- схемы финансовых потоков между участниками сделок (заемное финансирование, другое);

- каким образом осуществляется руководство компанией и как компания управляет объектами своих инвестиций (самостоятельность в осуществлении полномочий).

Судебная практика за истекшие периоды демонстрирует неготовность налоговых агентов должным образом обосновывать наличие фактического права на доход у иностранной компании.

При этом налоговому агенту надлежит оценивать все обстоятельства и риски, если принимается решение указывать в отчетности иное лицо, признаваемое имеющим право на доходы, при неизменности фактических обстоятельств выплаты такого дохода.

НК РФ этот вопрос не раскрывает. Подход к подбору соответствующих документов излагается в ряде писем Минфина России (например, в письме от 28 декабря 2016 г. № 03-08-05/78852).

Действительно, на практике подтверждение права на доход оформляется заполнением анкет, представлением письма, из которых следует, что получатель в отношении доходов не является посредником.

Такое письмо, как правило, включает заверения иностранной организации:

- о неограниченных полномочиях в отношении распоряжения доходами;

- об отсутствии в отношении указанных доходов посреднических функций в интересах иного лица;

- о том, что ни прямо, ни косвенно такие доходы (полностью или частично) не выплачиваются иному лицу и не имеется каких-либо обязательств перед третьими лицами по дальнейшему перечислению им этих доходов;

- о том, что иностранная организация несет все предпринимательские риски, связанные с доходами.

С точки зрения конкретного международного соглашения иностранная организация подтверждает, что является резидентом с фактическим местом нахождения в государстве, с которым заключено соглашение об избежании двойного налогообложения, постоянное представительство в Российской Федерации отсутствует. А также подтверждает, что получение доходов не имеет в качестве деловой цели получение льгот в соответствии с соглашением и положения соглашения об ограничении льгот к получателю дохода не применяются.

Само по себе, нет, не является. Подтверждать наличие (отсутствие) фактического права на получение дивиденда как пассивного дохода может финансовая отчетность лица, отражающая его обязательства, корпоративная структура владения.

Письмо не заменяет проверку налоговым агентом отчетности организации на предмет наличия у нее имущества, ресурсов, получения ею доходов в государстве регистрации от предпринимательской деятельности (в принципе, таковой может считаться использование полученных доходов для предоставления процентных займов).

Информация о документальном подтверждении фактического права на доход встречается в письмах Минфина России (например, в письме от 19 декабря 2018 г. № 03-08-05/92537).

Практика показывает, что налоговым агентам отказывают в использовании международных соглашений

Надеяться на применение пониженной ставки при выплате доходов иностранной компании, созданной формально, бессмысленно.

Налоговые льготы, предусмотренные международными договорами, не предоставляются в отношении трансграничных операций, главной целью совершения которых являлось получение дохода ее участниками исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять экономическую деятельность (п. 13 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов, утвержденного Президиумом Верховного Суда РФ 12 июля 2017 г.).

Право на применение пониженной налоговой ставки по соглашению об избежании двойного налогообложения обусловлено фактами декларирования и уплаты лицом, имеющим фактическое право на доходы, налогов с полученных доходов (письмо ФНС России от 28 апреля 2018 г. № СА-4-9/8285@).

Налоговые органы успешно доказывают, что промежуточные звенья (кондуитные компании) не являются конечными выгодоприобретателями по полученному на их счета доходу. В большинстве случаев доход ими перечисляется транзитом в адрес организаций, зарегистрированных в офшорах (например, на Британские Виргинские Острова), с правительством которых у Российской Федерации не заключено международное соглашение об избежании двойного налогообложения.

Поэтому с выплат таким компаниям налог должен удерживаться по ставке, установленной НК РФ. Если с выплат таким компаниям налог не был удержан, он будет удержан с налогового агента с начислением пени и штрафа.

Если иностранная компания является холдинговой, то в отношении выплачиваемых ей дивидендов применение пониженных налоговых ставок по соглашениям об избежании двойного налогообложения содержит значительные налоговые риски.

Правда, надо отметить письмо ФНС России от 8 августа 2019 г. № ЕД-4-13/15696@. В нем сказано, что деятельность, осуществляемая преимущественно в виде инвестиций и финансирования компаний группы (холдинга) или взаимозависимых, аффилированных компаний, еще не свидетельствует об отсутствии самостоятельной предпринимательской деятельности. Налоговым органам предписано в ходе контрольных мероприятий:

- не ограничиваться наличием упоминания в корпоративных документах холдингового характера деятельности компании;

- проводить анализ на наличие признаков искусственности в деятельности холдинговой компании, в том числе признаков отсутствия самостоятельности в части принимаемых решений по отношению к принадлежащему компании активу и в отношении дохода от источника в России.

Если налог с дохода иностранной организации был удержан без учета норм международного договора, лицо, имеющее фактическое право на получение этого дохода, вправе обратиться за возмещением налога в налоговый орган по месту нахождения налогового агента (п. 17 ст. 78 НК РФ).

Россия ратифицировала многостороннюю Конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Федеральный закон от 1 мая 2019 г. № 79-ФЗ).

Россия включила в сферу действия Конвенции 71 государство.

Для применения положений Конвенции к конкретному Соглашению России с иностранным государством требуется присоединение иностранного государства к Конвенции, ратификация ее таким иностранным государством с включением России в перечень юрисдикций, на которые распространено действие Конвенции, вступление ее в силу.

Конвенция начнет применяться не ранее 2021 года.

Есть некоторые фактические изменения в условиях применения освобождений.

Доходы компании от отчуждения акций или аналогичных долей участия, таких как доли участия в партнерстве или трасте, связанных с недвижимостью в России, могут облагаться в России по ставке 20%, если в любое время в течение 365 дней, предшествующих отчуждению, стоимость таких акций или аналогичных долей участия более чем на 50% прямо или косвенно состоит из недвижимости, расположенной в России.

Дивиденды могут облагаться в России по ставке 15%, если срок владения акциями (долями) меньше 365 дней, предшествующих выплате. То есть для льготного налогообложения дивидендов установлено дополнительное требование по минимальному периоду владения – 365 дней. При ратификации Конвенции Россией приведен перечень из 36 таких соглашений.

Повторим, что применение названных положений зависит от условий ратификации Конвенции сторонами, обоюдности сделанных при этом оговорок.

Главная идея Конвенции состоит в ограничении применения освобождений по международным соглашениям. Запрещается применение налоговых освобождений, если главной или одной из главных целей по сделке было получение льгот по соглашению.

Видимо, формальным выражением будет письмо – заверение иностранного лица. Возможно, соответствующие положения станут включать в письмо о фактическом праве на доход.

В документе должна прослеживаться связь полученного дохода с основной предпринимательской деятельностью, содержаться описание источника средств по сделке и направления расходования полученного дохода.

Также могут содержаться сведения о порядке налогообложения дохода, полученного иностранным лицом.

Налоговым агентом может быть подготовлена анкета, подлежащая заполнению получателем дохода. В нее могут включаться позиции о размере пассивных доходов, о составе учредителей, об осуществлении активной предпринимательской деятельности.

Льготы по соглашениям могут быть предоставлены:

- лицу, прямо поименованному в соглашении;

- квалифицированным лицам (например, это физические лица, компании, акции которых обращаются на бирже);

- резидентам, которые осуществляет активную предпринимательскую деятельность в договаривающейся юрисдикции и полученный доход образуется или связан с такой деятельностью.

Активная деятельность не включает в себя:

- функционирование в качестве холдинговой компании;

- обеспечение общего надзора или управление группой компаний;

- предоставление группового финансирования (включая объединение денежных средств); или

- осуществление или управление инвестициями, если только эти виды деятельности не осуществляются банком, страховой компанией или зарегистрированным дилером по ценным бумагам в ходе их обычной деятельности (п. 10 ст. 7 Конвенции).

При выплатах иностранному лицу нужно будет учитывать нормы НК РФ, соглашения с государством, резидентом которого является иностранное лицо, правила Конвенции, которые применяются к конкретной стране (если Конвенция ратифицирована этой страной).

Конечно, это не нужно будет делать каждый раз, вручную. После определенного переходного периода для пользователей справочно-правовыми системами, консультантами будут разработаны прикладные материалы по комплексному применению Конвенции и соглашений в разрезе конкретных юрисдикций. Соответствующую работу по синтезированию проводит и Минфин.

Обратим внимание, что при толковании Конвенции может использоваться текст Конвенции на английском и французском языках.

По факту, налогообложение доходов в рамках международных соглашений изменено как минимум с 2014 года. Поэтому в части вводимых Конвенцией условий применения льгот по соглашениям изменений, по сравнению с правоприменительной практикой, практически нет.

Представляется, что ситуация с Конвенцией чем-то похожа на ситуацию с введением в действие ст. 54.1 НК РФ. Налоговый орган, проводя проверки, не должен использовать понятие «необоснованная налоговая выгода», а должен указывать на нарушение налогоплательщиком конкретного пункта ст. 54.1 НК РФ.

Так, наверное, будет и при проверках налогового агента, применившего при выплате иностранному лицу соглашение об избежании двойного налогообложения. Налоговый орган для отказа в применении освобождения по соглашению сможет указывать нарушение конкретной статьи Конвенции (а не только общие принципы, рекомендации и комментарии Организации экономического сотрудничества и развития).

Да, это так называемый сквозной подход (п. 4 ст. 7 НК РФ).

Для случаев, когда лицом, имеющим право на полученный доход в виде дивидендов, признается не иностранная организация – получатель выплаты, а иное лицо, предусмотрены особенности документального подтверждения применения налоговым агентом положений НК РФ или международных договоров (пункты 1.1-1.2-1 ст. 312 НК РФ).

П. 1.5 ст. 312 НК РФ содержит альтернативный по сравнению с другими пунктами данной статьи вариант подтверждения фактического права на доход для определенных категорий лиц (физических лиц, публичных компаний, компаний, в которых доля госучастия больше 50%). Достаточно подтвердить принадлежность к соответствующей категории и представить письмо о праве на доход.

П. 1.6 ст. 312 НК РФ касается особенностей уплаты налога на прибыль российской организацией в случае прямого участия в иностранной организации, признавшей отсутствие у нее фактического права на дивиденды по акциям (долям) этой российской организации.

Российской организацией, выплачивающей доход, не удерживается налог с иностранного лица, не имеющего фактического права на выплачиваемые доходы (их часть).

Форма налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена ФНС (приказ ФНС России от 2 марта 2016 г. № ММВ-7-3/115@). Форма предусматривает подраздел 3.3 раздела 3 для заполнения в отношении каждого дохода, выплаченного иностранной организации, если налоговому агенту известно лицо, иное, чем иностранная организация, имеющее фактическое право на доход (его часть).

Если фактическим получателем дохода является российское лицо, не лишним будет напомнить источнику выплаты дохода о необходимости проинформировать налоговый орган по месту постановки на учет о данном факте выплаты доходов без удержания налога с иностранной организации.

При этом российская компания может выступать налоговым агентом в отношении дохода, получаемого российским резидентом – фактическим получателем. Например, при выплате дохода иностранному получателю, фактическим правом на который обладает российское физическое лицо, российский налоговый агент обязан удержать с суммы такой выплаты НДФЛ (письмо Минфина России от 18 сентября 2019 г. № 03-08-05/71790).

С экономической точки зрения повторное налогообложение дивидендов устранено введением в отношении таких дивидендов освобождения от налогообложения (подп. 50, 50.1 п. 1 ст. 251 НК РФ).

Не облагаются дивиденды, полученные:

- от иностранной организации в соответствии с п. 1.6 ст. 312 НК РФ (при круговой схеме владения обществами друг другом);

- от иностранных организаций, фактическим источником выплаты которых являются российские организации, к которым применялись налоговые ставки, установленные подп. 1-2 п. 3 ст. 284 НК РФ с учетом порядка, предусмотренного ст. 312 НК РФ.

Указанные доходы не учитываются при определении налоговой базы при условии документального подтверждения удержания налога налоговым агентом либо документального подтверждения оснований для применения налоговой ставки 0%, предусмотренной подп. 1 или 1.1 п. 3 ст. 284 НК РФ, и наличия фактического права налогоплательщика на эти дивиденды.

Да, но вряд ли этого удастся достичь в каждом случае. Причем такая экономия в лучшем случае будет равна экономии, которую стороны получили бы при прямом владении российского лица в российской компании – источнике выплаты дохода. Для применения при сквозном подходе к дивидендам ставки 0% требуется соблюдение дополнительных условий (п. 1.1 ст. 312 НК РФ).

При наличии длинной цепочки поднятия дивидендов не всегда будет просто обосновать фактическое право на доход. В том числе из-за:

- невозможности подтвердить сопоставимость по суммам даже при последовательном движении денежных средств по банковским счетам;

- различий во времени перечисления (разные налоговые периоды);

- изменения вида выплачиваемого дохода, в том числе при возникновении разницы в моменте признания доходов (скажем, в первой цепочке – проценты (по начислению), во второй цепочке – дивиденды (по выплате)).

При частичном перечислении дохода конечному бенефициару не исключена потеря права на льготу в части суммы, которую компания – посредник оставляет себе.

Если дивиденды будут перечисляться в Россию, то иностранный источник – звено в цепочке также вправе потребовать у российского лица подтверждение фактического права на доход.

Если же конечным бенефициаром является иностранное лицо, то применение пониженной ставки требует анализа международного соглашения государства его резидентства с Россией, с учетом норм многосторонней Конвенции.

В любом случае создание иностранной компании повлечет обязанность для российских участников направлять в налоговый орган сообщение об участии в такой компании (если доля участия более 10%). Если среди участников компании будут российские налоговые резиденты (доля их участия составит более 50%), то компания будет признаваться контролируемой иностранной компанией (КИК).

Прибыль КИК подлежит налогообложению у российских контролирующих лиц.

Для целей налогообложения прибыль КИК может быть уменьшена на сумму выплаченных дивидендов. При этом если иностранное лицо не будет признано фактическим получателем доходов, каждый случай «получения» дивидендов от российского объекта инвестиций российским инвестором сквозь иностранного посредника может приводить к налогообложению по ставке 15%.

Тем самым, налоговая нагрузка при финансировании одной российской компанией другой российской компании через иностранную компанию (структура Россия – иностранное лицо – Россия) может быть выше по сравнению со структурой Россия – Россия.