Содержание

- О доходах, освобождаемых от НДФЛ

- Налог на имущество организаций

- Налог на имущество организаций: недвижимое имущество

- Налог на имущество предприятий: налоговая база

- Налог на имущество юридических лиц: отчетные периоды

- Налоговый период по налогу на имущество

- Ставка налога на имущество юрлиц

- Расчет налога на имущество организаций

- Расчет авансов и налога исходя из среднегодовой стоимости имущества

- Расчет авансов и налога исходя из кадастровой стоимости имущества

- Срок уплаты налога на имущество организаций

- Срок уплаты авансовых платежей по налогу на имущество

- Представление отчетности по налогу на имущество организаций

- Нюансы уплаты и сдачи отчетности

- Если имуществом организация владела не целый год

- О каких налогах речь?

- При чем здесь льготы?

- Льгота за шесть соток — пенсионерам по заявлению

- Вычет с площади квартиры — всем автоматически

- Льготы по налогу на имущество — по заявлению и на один объект

- А что с транспортным налогом?

- Можно пользоваться амнистией и не платить?

- Когда нужно заплатить эти налоги?

О доходах, освобождаемых от НДФЛ

С.В. Разгулин,

действительный государственный советник РФ 3 класса

Объектом налогообложения по НДФЛ признается доход — экономическая выгода в денежной или натуральной форме, которую можно оценить. При этом статья 217 НК РФ содержит уже более 80 оснований для освобождения дохода физического лица от налогообложения. Наиболее распространенным видам доходов, получаемых от налогового агента, которые не облагаются НДФЛ, посвящено интервью с экспертом.

— Перечень выплат, освобождаемых от налогообложения НДФЛ, содержится в статье 217 НК РФ. С какими сложностями сталкиваются налогоплательщик и налоговый агент при применении указанного перечня?

Во-первых, в статье 217 НК РФ присутствует смешение выплат, не являющихся объектом налогообложения, и доходов, освобождаемых от налогообложения НДФЛ. На практике это приводит к тому, что выплата, не подпадающая под объект налогообложения, рассматривается как облагаемая, поскольку она непосредственно не названа в статье 217 НК РФ. И наоборот, выплата, не являющаяся по своей сути доходом, заносится в список освобождаемых от налога. Например, оплата за работника товаров (работ, услуг), произведенная в интересах работодателя, не является объектом, но при этом подобная оплата в командировке указана в статье 217 НК РФ как освобождаемая от налогообложения.

Во-вторых, при определении видов доходов, подлежащих освобождению от обложения налогом на доходы физических лиц, законодатель использует такие понятия, как «государственные пособия», «выплаты», «компенсации», «компенсационные выплаты», не уточняя их содержание и отраслевую принадлежность. Также не учитывается, что действующее законодательство наряду с термином «государственные пособия» применяет термин «пособия», а термины «выплаты», «компенсации», «компенсационные выплаты» встречаются в правовых нормах различной отраслевой принадлежности в разном значении.

Данное обстоятельство даже явилось причиной признания положений статьи 217 НК РФ не соответствующими статьям 19 и 57 Конституции, в той мере, в какой в системе действующего правового регулирования допускается обложение налогом ежемесячной денежной выплаты, установленной для ветеранов боевых действий (Постановление Конституционного Суда РФ от 13.04.2016 № 11-П).

— Какими подходами может руководствоваться налоговый агент при выплате работнику компенсаций, надбавок, предусмотренных законодательством?

При формулировании освобождения в пункте 1 статьи 217 НК РФ применяется максимально широкая формулировка: «выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством». При этом в пункте 3 статьи 217 НК РФ освобождение компенсаций, установленных законодательством, уже обуславливается определенными обстоятельствами. Например, возмещением вреда, исполнением работником трудовых обязанностей.

Законодательство не содержит системной классификации выплат и компенсаций. Они могут иметь различное наименование в зависимости от основания назначения — ежемесячная денежная компенсация в возмещение вреда, причиненного здоровью в связи с радиационным воздействием вследствие чернобыльской катастрофы либо с выполнением работ по ликвидации последствий катастрофы на Чернобыльской АЭС; компенсация расходов на оплату жилых помещений и социальных услуг; ежемесячная денежная выплата, которая устанавливается для разных категорий граждан, и другие. Большинство подобных выплат и компенсаций по своему характеру относятся к мерам социальной поддержки.

— Какой критерий может быть положен в основу отнесения компенсационных выплат к освобождаемым от налогообложения?

Согласно Определению Конституционного Суда РФ от 05.03.2004 № 76-О компенсации призваны возместить конкретные затраты, связанные именно с непосредственным выполнением работником своих трудовых обязанностей. То есть, обусловленные реальными расходами, такими как переезд на работу в другую местность, возмещение командировочных расходов.

В «Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации», утвержденном Президиумом Верховного Суда РФ 21.10.2015, отражены следующие подходы к налогообложению НДФЛ «компенсационных» выплат работнику.

Трудовой кодекс выделяет два вида компенсационных выплат.

Исходя из статьи 164 ТК РФ под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей.

Второй вид компенсационных выплат определен статьей 129 ТК РФ. На основании этой статьи заработная плата работников состоит из двух основных частей: вознаграждения за труд и выплат компенсационного и стимулирующего характера. Такие компенсации являются элементами оплаты труда (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера). Они не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.

Определяющее значение для целей налогообложения имеет характер соответствующей выплаты, позволяющий отнести ее к числу компенсаций, предусмотренных статьей 164 ТК РФ, а не наименование (надбавка, увеличение оклада, льгота и т.п.).

Поэтому, если выплаты выступают элементами оплаты труда, составной частью заработной платы, они не могут отождествляться — без особой оговорки — с компенсациями, о которых идет речь в пунктах 1 и 3 статьи 217 НК РФ. По этой причине районные коэффициенты и процентные надбавки подлежат налогообложению НДФЛ.

— Какой порядок налогообложения НДФЛ выплат при увольнении?

В силу статьи 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В статье 178 ТК РФ предусмотрены и иные случаи выплаты выходного пособия.

Освобождаются от НДФЛ суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (пункт 3 статьи 217 НК РФ).

Освобождение применяется в отношении каждого отдельного случая увольнения (письмо Минфина России от 29.04.2013 № 03-04-06/14970). То есть, если работник был уволен, принят на работу и снова уволен, то освобождение будет применяться каждый раз в пределах трехкратного (шестикратного) среднего месячного заработка.

Произведенные в связи с увольнением выплаты выходного пособия суммируются вне зависимости от того, что получение соответствующего дохода может быть разнесено по разным налоговым периодам (декабрь и январь).

При этом из расчета установленного ограничения исключаются:

— компенсации за неиспользованный отпуск (письмо Минфина России от 28.04.2015 № 03-04-05/24391);

— предусмотренная статьей 180 ТК РФ дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, при расторжении трудового договора до истечения срока предупреждения о предстоящем увольнении (письмо Минфина России от 31.07.2017 № 03-04-07/48592).

Следует учитывать, что законодательством предусмотрены запреты на выплату выходного пособия при увольнении по основаниям, которые относятся к дисциплинарным взысканиям, а также ограничения размеров выходных пособий для отдельных категорий работников (статьи 181.1, 349.3 ТК РФ).

— Освобождаются ли от НДФЛ выплаты при увольнении, если они произведены на основании трудового договора?

В данном вопросе возникает еще одна проблема, свойственная не только статье 217 НК РФ, а в целом Налоговому кодексу. Речь идет о толковании словосочетания «в соответствии с законодательством» и схожих ему словосочетаний.

Согласно части 4 статьи 178 ТК РФ трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ.

Есть судебная практика не в пользу налоговых агентов и налогоплательщиков. Она исходит из того, что право работодателя самостоятельно устанавливать дополнительные случаи выплаты выходного пособия в трудовом (коллективном) договоре не означает, что данная выплата является установленной законодательно.

Из буквального толкования пункта 3 статьи 217 НК РФ следует, что предусматривающая компенсационные выплаты норма законодательства должна быть императивной, тогда как норма части 4 статьи 178 ТК РФ носит диспозитивный характер. В связи с чем выходное пособие, не предусмотренное законом, подлежит налогообложению на общих основаниях (Апелляционное определение Свердловского областного суда от 22.04.2014 № 33-3874/2014). Указание в трудовом договоре или соглашении о его расторжении фиксированной денежной суммы, подлежащей выплате работодателем в пользу работника, облагается НДФЛ (Апелляционное определение Красноярского краевого суда от 06.08.2014 № 33-7507/2014). Выплата работнику компенсации в случае расторжения трудового договора по соглашению сторон законодательством не предусмотрена (Определение Московского городского суда от 17.03.2016 № 4г/7-2133/16). При этом облагается вся сумма компенсации целиком, а не только в части, превышающей трехмесячный средний заработок, поскольку законом не предусмотрена налоговая льгота для таких случаев увольнения (Апелляционное определение Московского областного суда от 23.07.2014 № 33-16087/2014).

Такой подход был поддержан Конституционным судом в Определении от 25.02.2016 № 388-О, в котором указано, что пункт 3 статьи 217 НК РФ предусматривает возможность освобождения от налогообложения всех видов компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, и не упоминает при этом выплаты, установленные коллективными договорами.

К сожалению, возможность для такого толкования косвенно дает редакция пункта 9 статьи 255 НК РФ, которая для целей налога на прибыль относит к расходам на оплату труда выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права. Аналогичного перечня оснований выплаты выходного пособия пункт 3 статьи 217 НК РФ не содержит.

— После решения Конституционного суда практика налогообложения НДФЛ выходных пособий, выплачиваемых по основаниям, установленным трудовым или коллективным договором, стала единообразной?

Нет. Минфин и ФНС в своих разъяснениях по-прежнему придерживаются позиции об освобождении от налогообложения выплат при увольнении, предусмотренных трудовым договором, соглашением о расторжении трудового договора, являющимся неотъемлемой частью трудового договора, независимо от оснований, по которому произошло увольнение (в частности, письмо Минфина России от 25.04.2017 № 03-04-06/24848, письмо ФНС России от 25.05.2017 № БС-4-11/9933).

Более того, Верховный суд занял иную позицию, чем Конституционный суд.

В Обзоре судебной практики № 1 (2017), утвержденной Президиумом Верховного Суда РФ 16.02.2017, указано, что выплачиваемое работнику при расторжении трудового договора по соглашению сторон выходное пособие, предусмотренное коллективным договором и дополнительными соглашениями к трудовым договорам, которые являются неотъемлемой частью трудовых договоров, в качестве дополнительной гарантии и компенсации при увольнении, является компенсационной выплатой при увольнении, установленной законодательством Российской Федерации.

Рассмотренное в Обзоре дело касалось начисления страховых взносов, но соответствующие выводы применимы и к НДФЛ. Тому подтверждение — Определение Верховного Суда РФ от 16.06.2017 № 307-КГ16-19781. По мнению Верховного Суда, конкретные случаи выплаты выходного пособия в результате соглашения, достигнутого между работником и работодателем, не исключают эти компенсационные выплаты из сферы законодательного установления. Следовательно, на данные компенсации распространяется освобождение от налогообложения, предусмотренное пунктом 3 статьи 217 НК РФ.

— Что в ситуации разногласий между органами власти делать налоговому агенту?

Наиболее безопасным вариантом является получение от налогового органа или Минфина России адресного разъяснения, применение которого освободит от начисления пени и привлечения к ответственности (пункт 8 статьи 75, подпункт 3 пункта 1 статьи 111 НК РФ).

— Облагаются ли суммы среднего заработка за время вынужденного прогула?

Согласно статье 394 ТК РФ орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы.

В статье 217 НК РФ нет положений для освобождения от НДФЛ сумм в размере среднего заработка за все время вынужденного прогула, в том числе взысканных по решению суда (письмо Минфина России от 22.09.2009 № 03-04-05-01/705). Значит, они облагаются НДФЛ.

— Работодатель пропустил срок выплаты зарплаты и выплачивает компенсацию за просрочку. Такая компенсация облагается НДФЛ?

Согласно статье 236 ТК РФ при нарушении установленного срока выплаты заработной платы, других выплат, причитающихся работнику, работодатель независимо от наличия вины обязан выплатить их с уплатой процентов (денежной компенсации). Размер компенсации равен одной сто пятидесятой действующей в это время ключевой ставки ЦБ РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Выплата такой компенсации освобождается от НДФЛ.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором по сравнению с размером, установленным ТК РФ. С учетом противоречивой судебной практики, вопрос освобождения от НДФЛ такого превышения остается открытым.

— На основании какой нормы статьи 217 НК РФ может быть освобождена компенсация работнику расходов, связанных с использованием личного имущества?

На основании пункта 3 статьи 217 НК РФ. При этом следует учитывать положения статьи 188 ТК РФ, согласно которой работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

В данном случае предельных размеров возмещения ТК РФ не содержит. Для целей НДФЛ размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. В том числе и для целей компенсации за использование личного автомобиля в служебных целях (данный вид компенсации нормируется в расходах по налогу на прибыль — подпункт 11 пункта 1 статьи 264 НК РФ).

Предполагается, что размеры компенсации являются экономически обоснованными.

У налогового агента должны иметься документы, подтверждающие:

- принадлежность используемого имущества работнику. Это любое законное основание, в том числе аренда (письмо Минфина России от 05.12.2017 № 03-04-06/80616);

- фактическое использование имущества в интересах работодателя;

- суммы выплаченной компенсации (письмо Минфина России от 31.12.2010 № 03-04-06/6-327).

— Будет ли облагаться помощь, оказанная работнику в связи со стихийным бедствием?

С 2015 года на основании отдельного пункта 8.3 статьи 217 НК РФ выплаты, связанные со стихийным бедствием или другим чрезвычайным обстоятельством, освобождены от НДФЛ. Причем для целей освобождения от налогообложения с 2012 года размер материального ущерба значения не имеет. Иными словами, величина материальной помощи может быть любой.

Чтобы выплатить материальную помощь работодателю необходимо получить от работника соответствующее заявление и документ, подтверждающий стихийное бедствие. Таким документом может быть, к примеру, справка службы МЧС России. На основании заявления издается приказ о выплате материальной помощи.

Материальная помощь в связи со стихийным бедствием освобождается от НДФЛ независимо от того, является она единовременной выплатой или нет. В связи с одним и тем же произошедшим чрезвычайным обстоятельством выплату могут назначить неоднократно и каждая такая выплата будет освобождена от НДФЛ.

Но при буквальном толковании пункта 8.3 статьи 217 НК РФ слово «выплата» не охватывает доходы, получаемые в натуральной форме: в виде имущества, питания и т.п., которые нередко предоставляются пострадавшим. Получается, что если в качестве материальной помощи сотруднику передается, например, мебель или предоставляется временное жилье, у физлица может возникнуть облагаемый НДФЛ доход. Таким образом, для целей освобождения от НДФЛ целесообразно осуществлять выплату материальной помощи в денежной форме.

— Какая еще материальная помощь может быть оказана работнику без удержания НДФЛ?

От НДФЛ освобождаются:

- выплаты в связи со смертью членов семьи (без ограничения максимальной суммой). Указанные выплаты должны быть оформлены как единовременные (пункт 8 статьи 217 НК РФ);

- материальная помощь по иным причинам в пределах 4000 рублей за год (пункт 28 статьи 217 НК РФ).

— В каком размере освобождается от НДФЛ материальная помощь работнику при рождении ребенка?

В сумме не более 50 тысяч рублей при единовременной выплате в течение первого года после рождения ребенка (усыновления, удочерения, установления опеки) (пункт 8 статьи 217 НК РФ).

Льготируемая сумма привязана к конкретному событию, а не к налоговому периоду.

Единовременность выплаты означает, что ее назначение связано с определенным событием. В рассматриваемом случае — это рождения ребенка (усыновление, удочерение, установление опеки). Обратим внимание, что освобождение не распространяется на попечителя.

Существовала точка зрения, согласно которой указанная материальная помощь освобождается от налогообложения в сумме, не превышающей 50 тысяч рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 тысяч рублей (письмо ФНС России от 02.04.2013 № ЕД-17-3/36@). Минфин для целей определения налоговой базы по НДФЛ рекомендовал налоговому агенту получить от работника справку, выданную работодателем другому родителю, о получении (неполучении) им аналогичной материальной помощи.

Но при тех же самых формулировках в пункте 8 статьи 217 и подпункте 3 пункта 1 статьи 422 НК РФ, Минфин сообщал, что не облагается страховыми взносами сумма материальной помощи в размере не более 50 тысяч рублей, начисленная каждому из работников, являющихся родителями (письмо от 16.05.2017 № 03-15-06/29546).

— Как устранено разночтение в толковании норм НК РФ?

С учетом разъяснений Минфина (письма от 14.03.2017 № 03-04-06/14397, от 26.07.2017 № 03-04-06/47541) ограничение освобождаемой от налогообложения выплаты относится к налогоплательщику, а не к ребенку.

Таким образом, положения статей 217 и 422 НК РФ освобождают от НДФЛ и от страховых взносов материальную помощь в размере, не превышающем 50 тысяч рублей на каждого работника (родителя, усыновителя, опекуна).

С учетом новой позиции Минфина, ранее удержанные суммы НДФЛ могут быть возвращены налогоплательщику в порядке статьи 231 НК РФ как излишне удержанные.

— Облагается ли НДФЛ возмещение работнику морального вреда?

Статьей 22 ТК РФ работодатель обязывается возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в порядке и на условиях, которые установлены Трудовым кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации. Моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора (статья 237 ТК РФ).

Возмещение морального вреда не подлежит налогообложению НДФЛ.

— А если организация возмещает работнику расходы на оплату услуг адвоката?

С 23 ноября 2015 года не подлежит налогообложению произведенное на основании решения суда возмещение судебных расходов, предусмотренных гражданским процессуальным, арбитражным процессуальным законодательством, законодательством об административном судопроизводстве, и понесенных физическим лицом при рассмотрении дела в суде (пункт 61 статьи 217 НК РФ).

К судебным расходам относится государственная пошлина и связанные с рассмотрением дела издержки (статьи 88, 94 ГПК РФ, статьи 103, 106 Кодекса административного судопроизводства Российской Федерации, статьи 101, 106 АПК РФ).

В свою очередь, издержки могут включать:

- суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

- расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором Российской Федерации;

- расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

- расходы на оплату услуг представителей;

- расходы на производство осмотра на месте;

- компенсация за фактическую потерю времени;

- связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

- другие признанные судом необходимыми расходы.

— Если по решению суда в пользу работника с организации взысканы суммы и при этом разделения сумм на облагаемые и не облагаемые НДФЛ не произведено?

В этом случае налоговому агенту может быть рекомендовано исполнение решения суда в полном объеме. При этом НДФЛ с сумм, подлежащих налогообложению, должен быть исчислен. При невозможности удержания его из других выплат, о факте невозможности удержания следует сообщить налоговому органу и налогоплательщику в порядке, предусмотренном пунктом 5 статьи 226 НК РФ.

Поделитесь с друзьями:

Налог на имущество организаций

Актуально на: 5 декабря 2019 г.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

Этот налог в 2019 году уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

>Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

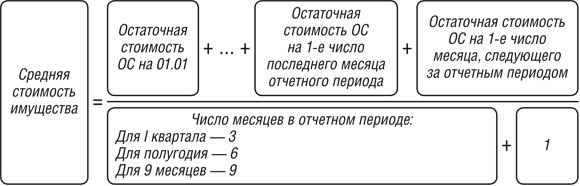

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Налоговая рассылает уведомления по трем налогам для физлиц: налогу на имущество, земельному и транспортному. У многих по этим налогам есть льготы и вычеты — то есть можно платить меньше, не за весь объект или не платить вообще. По этому поводу чего только не пишут: что нужно срочно подавать заявление на вычет по квартире, что льготы не действуют или что все долги простили по амнистии. Говорят даже, что налоги вообще отменили и можно их не платить.

Налоговая все это тоже читает. Поэтому последние пару месяцев они объясняют про льготы и налоги. Мы изучили все эти разъяснения и налоговый кодекс. Вот как обстоят дела с уменьшением налогов, которые вам нужно заплатить за квартиру, машину и участок до 3 декабря.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

О каких налогах речь?

Это три налога: на имущество, земельный и транспортный. Их должны платить физлица, у которых есть квартиры, дома, участки и машины. Считать эти налоги самим не нужно, это делает налоговая инспекция. Она знает обо всех объектах и их собственниках, все сама начисляет и присылает уведомления.

Уведомления с начисленными налогами должны прийти самое позднее за месяц до крайнего срока оплаты. Обычно это 1 декабря, но в этом году из-за выходных можно платить до 3 декабря. Сейчас почти всем уведомления уже пришли — по почте или в личном кабинете налогоплательщика.

При чем здесь льготы?

По имущественным налогам бывают льготы. Их может установить государство для всех — тогда они перечислены в налоговом кодексе. Еще льготы могут вводить регионы и муниципальные образования. Например, где-то от налогов освободят одиноких пенсионеров, а где-то — многодетных родителей.

По налогу на имущество есть еще так называемые вычеты. Но это не те, что помогают вернуть НДФЛ. Это фиксированная площадь, с которой не нужно платить налог за дом или квартиру.

Со льготами много непонятного. Вернее, налоговой и экспертам все ясно, но обычные люди путаются. Каждый раз, когда подходит срок платить налоги за прошлый год, ведомства объясняют, как пользоваться льготами и когда их предоставят без заявлений. Если не разобраться, бабушка переплатит за землю, мама может в панике зря поехать в налоговую, а кто-то вообще выбросит уведомление: налоги же якобы отменили. А потом пени, списания, запреты на выезд и неприятности на работе.

На самом деле льготы предоставляют так.

Льгота за шесть соток — пенсионерам по заявлению

В конце 2017 года приняли закон о льготах по земельному налогу для пенсионеров. Теперь им и еще нескольким категориям налогоплательщиков можно не платить налог с шести соток. Из площади участка вычитают 600 квадратных метров и начисляют налог только на разницу. Если у бабушки всего шесть соток, налога вообще нет. Но если у бабушки два участка по шесть соток, с одного нужно платить земельный налог: льготу дают только на один участок.

Эта льгота заработала как бы задним числом. Хотя закон вступил в силу в 2018 году, но льготу дают по налогам за 2017 год. То есть сейчас в уведомлениях ее уже должны учитывать.

Эта льгота носит заявительный характер — ее не предоставляют автоматически. Налоговая не следит, кто там стал пенсионером в прошлом году. Тем более, это ведь касается не только пенсионеров по возрасту, но и тех, кто получает пенсию по выслуге, потере кормильца или инвалидности.

Чтобы получить эту льготу, нужно было подать заявление. Если заявления не было, льготу могли не учесть и прислать квитанцию с завышенным земельным налогом.

Если у вас или кого-то из близких есть право на льготу, может быть два варианта развития событий.

Налоговая раньше уже знала о статусе и льготах. Например, человек давно на пенсии и получал льготы по налогу на имущество. Налоговая в курсе и все учитывала. Тогда заявление можно не подавать: скорее всего, льготу учли и по земельному налогу. Но квитанцию лучше проверить.

Налоговая не учла льготу и уже посчитала налог. Например, пенсию назначили в прошлом году и раньше льгот не было, а заявление не подавали. Земельный налог будет выше, чем положено, — но вины инспекции тут нет. Тогда нужно быстрее подать заявление, чтобы налог пересчитали. Его пересчитают даже за прошлый год. А в следующем году подавать уже не придется.

Если права на льготу нет, то заявление подавать бесполезно, хотя кое-кто советует так делать и некоторые пытаются. Все льготники — в пункте 10 статьи 391 НК. Налоговая это легко проверит.

Вычет с площади квартиры — всем автоматически

По налогу на имущество есть вычет. Не путайте его со льготами. Вычет дают вообще всем по каждому жилому объекту, даже если вы не пенсионер, не инвалид и не ветеран, а просто владелец квартиры или таунхауса.

Вычет — это площадь, которую вычитают при расчете налоговой базы и на которую не начисляют налог на имущество. Платить нужно только налог с разницы.

На сколько уменьшают общую площадь жилья

На сколько уменьшают общую площадь жилья

| Объект | Вычет |

|---|---|

| Квартира или часть дома | 20 м² |

| Комната или часть квартиры | 10 м² |

| Дом | 50 м² |

Квартира или часть дома 20 м² Комната или часть квартиры 10 м² Дом 50 м²

Чтобы получить этот вычет, ничего не нужно делать. В соцсетях полно постов и комментариев, что нужно срочно подать заявление до 1 ноября, иначе вычет по площади не дадут и придется переплачивать. Это фейк. Не нужно подавать никаких заявлений, вычет дадут в любом случае: у налоговой все для этого есть. И за прошлый год, и за 2018 площадь жилья уменьшат как положено.

Льготы по налогу на имущество — по заявлению и на один объект

Кроме вычета по налогу на имущество есть еще льготы. Это не одно и то же. Вычет дают всем автоматически, а льготы — льготникам или на конкретные виды объектов по заявлению.

Федеральный список льготников — в статье 407 НК. Еще бывают льготы в регионах. Кому они положены, можно проверить через специальный сервис на сайте nalog.ru.

Если есть право на льготу по налогу на имущество — например, у пенсионера, — нужно подать заявление. Тогда от налога вообще освободят, а если уже начислили — пересчитают.

Каждый год подавать заявление не нужно. Если налоговая уже в курсе про льготу, она и так ее применит. Но даже в таком случае иногда нужно обращаться в налоговую — если хочется выбрать объект для льготы: она положена только по одному дому, квартире, гаражу или хозпостройке. По умолчанию налоговая дает льготу по тому объекту, на который самый большой налог.

Выбирать объект можно до 31 декабря текущего года. Если год назад не выбрали, уже не изменят. Если хотите выбрать льготный объект на 2018 год — подайте уведомление. Это можно сделать через интернет, еще успеете.

Но есть такой нюанс: льготу пенсионеру дают на один объект, а вычет должны дать на все.

Если у пенсионера есть дом и квартира, то налог на имущество он вообще не будет платить. Если дом и две квартиры, то за одну квартиру он заплатит налог на имущество за вычетом 20 м². И тут можно выбирать, к какой квартире применить вычет, а к какой — льготу. Проверьте квитанции родителей. И если что — вот инструкция, куда обращаться, чтобы никуда не ходить.

А что с транспортным налогом?

По транспортному налогу только одна льгота — для тех, кто платит взносы в систему «Платон», то есть для большегрузов. У владельцев легковушек могут быть только региональные льготы. Кому они положены, можно проверить на сайте ФНС.

Если относитесь к категории льготников, тоже нужно подавать заявление. А если налоговая в курсе права на льготу, потому что раньше уже учитывала ее, можно ничего не делать. Но квитанции все равно проверяйте: еще есть время разобраться и пересчитать.

Можно пользоваться амнистией и не платить?

Когда объявили так называемую налоговую амнистию, мы сразу предупреждали, что надеяться на нее не вариант. Спишут только старые безнадежные долги, которые налоговая изо всех сил взыскивала и не смогла взыскать. За 2017 год ничего никому не простят. Не заплатите — попадете на пени и ограничения.

Но позиция Минфина удивила даже нас. Все думали, что по амнистии простят хотя бы налоги за 2014 год — то есть те, по которым были долги на 1 января 2015 года. В законе же так и написано. Но нет, Минфин недавно высказался: «Мы же считаем налоги за год в следующем году. Значит, 1 января 2015 года долга за 2014 год еще не было. За этот год долги вам тоже не простят. Только за 2013, а за все последующие будете платить».

Если кому-то и светило списание, то уже списали: налоговая это делает сама. Если в личном кабинете у вас есть суммы к уплате — амнистия ваш бюджет не спасет. Лучше заплатите: пени капают, а полиция помогает искать должников.

Когда нужно заплатить эти налоги?

Налоги за 2017 год нужно заплатить до 3 декабря 2018 года. Уведомление должно прийти по почте. Но если есть личный кабинет налогоплательщика, то письма не будет — проверяйте на сайте.

Если проблемы со льготами, там же можно о них сообщить. Сервис работает без авторизации и личного кабинета. Это удобно, если вопрос по уведомлению родственника, а разбираться нужно вам.