Содержание

- От чего зависит налоговая ставка при расчете налога на имущество

- Кто устанавливает ставки налога на имущество физических лиц

- Размер налоговой ставки на имущество физических лиц в 2019 году

- Таблица ставок налога на имущество физических лиц

- Итоги

- Как узнать, за какое имущество начислен налог?

- Как по ИНН узнать налог на имущество физических лиц?

- Как посмотреть налог на имущество физических лиц по фамилии владельца?

- Как узнать налог на имущество по кадастровому номеру объекта недвижимости?

- Как узнать налог на квартиру по адресу онлайн?

- Как узнать налог на недвижимость через Госуслуги?

- Как узнать размер налога на недвижимость на сайте налоговой?

- Как проверить оплату налога на имущество физических лиц?

- Как узнать, есть ли долги по налогам на имущество?

- Как узнать индекс документа для оплаты налога на имущество?

- Налог на имущество физических лиц: ставки, примеры расчета

- Какие объекты облагаются налоговым сбором

- Налогооблагаемая база

- Ставки

- Льготы

- Примеры расчета

- Сроки

- Как узнать сумму к уплате

- Налог на имущество физ. лиц

- Объекты налогообложения

- Ставки налога на имущество

- Как рассчитывается имущественный налог?

- Пример расчета налога на имущество по кадастровой стоимости

- Расчёт налога на имущество по инвентаризационной стоимости

- Порядок исчисления и уплаты налога на имущество

- Льготы для физических лиц

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В связи с преобразованиями в сфере имущественного обложения населения и их воплощения в виде квитанций, в которых привычные налоги начислены в двукратных и трехкратных размерах, адресаты платежей стали интересоваться налоговым законодательством. На итоговую сумму к уплате влияют 2 основные величины: база и ставка. На последнюю влияют несколько факторов.

От чего зависит налоговая ставка при расчете налога на имущество

Особенностью налога на жилье по сравнению с прочими фискальными платежами является то, что еще не завершена программа перевода его к единой базе обложения по данным ЕГРН. Земельный налог уже прошел этот этап и по всей стране исчисляется по единой методике. А налог на жилье еще 2 года будет в переходном состоянии, разделяясь на 2 методики расчета:

- по установленной БТИ (т. н. инвентаризационной стоимости);

- по установленной техниками из СРО (т. н. кадастровой стоимости).

По первой методике работают несколько оставшихся регионов, которые еще не успели массово переоценить имущество на своих территориях.

По этой причине в Налоговом кодексе России учтены метод расчета при использовании кадастровой оценки и метод расчета по БТИ, преференции по одной стоимости и преференции по второй. Также и налоговая ставка по налогу на имущество физ лиц определяется в зависимости от способа расчета.

Но помимо различий по методу исчисления базы обложения, ставки налога на недвижимое имущество физических лиц связаны с уровнем законодательства. Ведь это налог является местным, а значит, устанавливается местными законами каждого муниципалитета.

Кто устанавливает ставки налога на имущество физических лиц

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Каждый город, каждый район издает собственный закон, решение, постановление городской или районной думой, и самостоятельно устанавливает налоговые ставки на имущество физических лиц.

Однако при этом муниципалитеты не способны выходить за лимиты ст.406 НК РФ. В соответствии с ней ставка налога на имущество физических лиц устанавливается отдельно для каждого типа облагаемой недвижимости.

При использовании старой методики расчета на федеральном уровне не была градации имущества по каким-либо критериям, а новая методики предполагает классификацию объектов на нежилые, жилые и прочие. В каждой группе есть особенности и уточнения.

Жилые:

- дома, квартиры и пр.;

- недостроенные жилые объекты;

- гаражи;

- хозяйственные постройки размером менее 50 кв.м, используемые для садоводческой, огороднической деятельности или являющиеся целью ИЖС.

- недвижимые комплексы, если в их составе присутствуют жилые строения.

Для них ставка может варьироваться от 0% до 0,3% — по усмотрению муниципалитета.

Нежилые:

- торговые и бизнес-центры;

- объекты, построенные под офисы, пункты общепита, бытовые услуги, торговые помещения.

Поименный список таких нежилых зданий ежегодно утверждается службами Правительства России. В этот же раздел входит недвижимость, если ее кадастровая стоимость выше 300 000 000 рублей. Для них принята повышенная ставка налога на имущество физических лиц — 2%. Муниципалитеты вправе понижать ее.

Для всех остальных видов недвижимости максимальная налоговая ставка на имущество физических лиц составляет 0,5%.

На сегодняшний день большинство регионов страны перешли к новому методу, но еще есть субъекты России, которые не успели провести все оценочные мероприятия и обновить данные ЕГРН — ведь Росреестр должен нанимать подрядчиков-оценщиков, которые будут переоценивать всю недвижимость — даже машино-места — на территории региона. Поэтому в ст.406 НК РФ в п.4 учтены отдельные ставки налога на имущество физических лиц по инвентаризационной стоимости.

Важно!

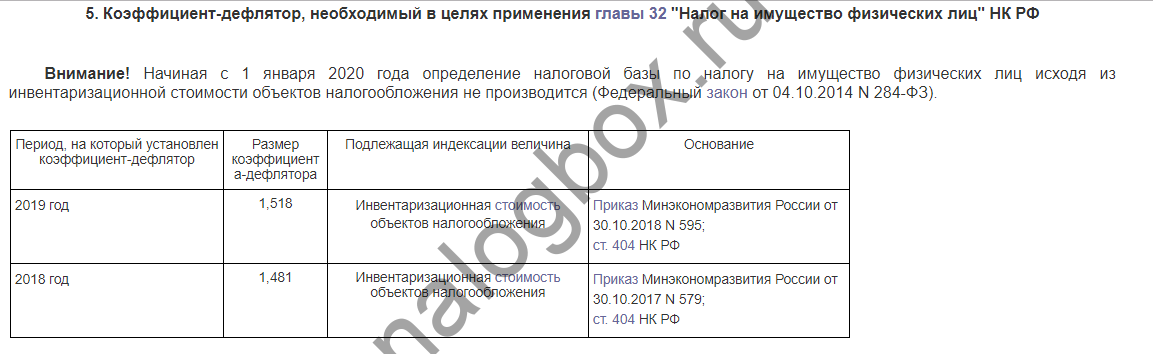

Первое отличие старого метода от нового — умножение ставки на коэффициент-дефлятор.

Стандартная формула исчисления налога — это умножение базы и ставки. В случае кадастровой стоимости Росреестр каждые 3 года (в Москве — 2) обновляет данные в ЕГРН, это позволяет оценке имущества расти соразмерно росту цен. А в случае старого метода такого обновления нет, и квартира, поставленная на учет в 2000-ом году, будет иметь ту же характеристику БТИ на 2019 год. Поэтому был предусмотрен коэффициент-дефлятор — увеличивающий ставку согласно темпам инфляции. За 2018 год он составляет 1,481 согласно приказу Министерства экономического развития № 579, принятому 30 октября 2017 года.![]()

![]()

![]()

![]()

.

Важно! Второе отличие от нового метода: использование дифференцированных налоговых ставок по налогу на имущество физических лиц в зависимости от общей стоимости всего имущества лица.

Фактически это прогрессивная шкала налогообложения — чем больше у лица недвижимости, тем больше он платит. Однако дифференциация слабая и узкая — при превышении стоимости 500 000 рублей действует предельная процентная ставка на налог на имущество физических лиц — 2%.![]()

![]()

![]()

Муниципалитеты уполномочены утверждать разные налоговые ставки при уплате налога на имущество физических лиц в зависимости от итоговой базы (каждого объекта — при кадастровом методе, и общей стоимости всех объектов — при инвентаризационном), вида, территории нахождения, территориальной зоны.

Пример 1

У Кропоткина Александра 3 жилых дома, их стоимость по БТИ — по 300 000 рублей каждый. В его местности еще не осуществлен переход на новый метод оценки.

С точки зрения старого метода важна общая сумма — 300 000 + 300 000 + 300 000 = 600 000 рублей. На такую сумму применяется максимальная ставка в 2%. А если бы на местности был осуществлен переход, то имела бы значение не общая сумма, а стоимость каждого дома.

Размер налоговой ставки на имущество физических лиц в 2019 году

Узнать величину налоговой ставки на имущество физических лиц в своей местности вы можете через услуг ФНС на официальном сайте Службы. Как ею пользоваться:

- Войдите на сайт ФНС.

- Спуститесь к разделу сервисов и выберите услугу «Справочная информация…».

- Вас переведут на другую страницу.

- Здесь укажите параметры фильтра — налог на имущество, год — текущий, и административно-территориальную единицу.

- Система найдет закон этой территории.

- Откройте закон.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Система предоставляет справку в табличном виде.

В столбце ставок просмотрите, как рассчитывается налоговая ставка на недвижимость в этой местности. Например, в Краснодаре принято решение Думы № 70. По нему ставка налога на жилой дом для физических лиц равна 0,2% — в 2 раза выше значения из кодекса, а ставка налога на имущество физических лиц для строений и сооружений нежилого назначения, наоборот, ниже — 0,7% (федеральная — 2%), и ставка для остальных видов имущества такая, как в НК РФ — 0,5%.

Как видно из справки, в Краснодаре нет ставок для имущества, оцениваемого по старому методу. Это значит, что либо город перешел полностью на новый метод, либо в нем действуют тарифы из НК РФ.

Важно!

Если законом муниципалитета не установлены ставки налога на имущество физических лиц, то при исчислении ИФНС использует федеральные размеры.

Иной пример — закон Москвы № 51. В соответствии с ним в столице решили определить ставки налога на имущество физических лиц по прогрессивной шкале, причем основная масса населения будет пользоваться минимальным тарифом, т. к. обладателей собственности ценой более 10 000 000 рублей в России — меньшинство.

Если же имущество стоит еще больше, то для него применяется отдельная ставка 2%.

Таблица ставок налога на имущество физических лиц

Узнать ставку налога на имущество физических лиц можно на сайте ФНС — через описанный сервис, или при посещении своей инспекции. Ориентиром являются федеральные тарифы, местные значения не могут выходить за пределы федерального уровня:

|

Имущество |

Процентная ставка |

|

Жилье, оцениваемое по кадастровой стоимости |

0 — 0,3 |

|

Нежилые объекты, используемые под офисы, торговые точки, пункты общепита, а также недвижимость дороже 300 000 000 рублей |

0 — 2 |

|

Остальное имущество |

0 — 0,5 |

|

При общей инвентаризационной стоимости имущества менее 300 000 рублей |

0 — 0,1 × 1,481 |

|

При общей инвентаризационной стоимости 300 001 — 500 000 рублей |

0,1 — 0,3 × 1,481 |

|

При общей инвентаризационной стоимости более 500 001 рублей |

0,3 — 2 × 1,481 |

Итоги

- Ставки по налогу утверждаются НК РФ и территориальными властями.

- Муниципалитеты вправе устанавливать изменение налоговой ставки на имущество физических лиц в диапазонах ст.406 НК РФ.

- Ставки для собственности, оцениваемой по кадастровой стоимости, и собственности, оцениваемой по инвентаризационной стоимости, различаются.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

ИФНС обязана высылать гражданам уведомления, чтобы они своевременно и правильно уплачивали налоги. Но если вы не получили письмо или потеряли его — как быстро найти информацию о начисленных налогах и долгах?

Как узнать, за какое имущество начислен налог?

Узнать, на какое имущество пришел налог, необходимо тем гражданам, которые далеки от фискального законодательства и даже — мало ориентируются в собственных правах и имеющейся недвижимости.

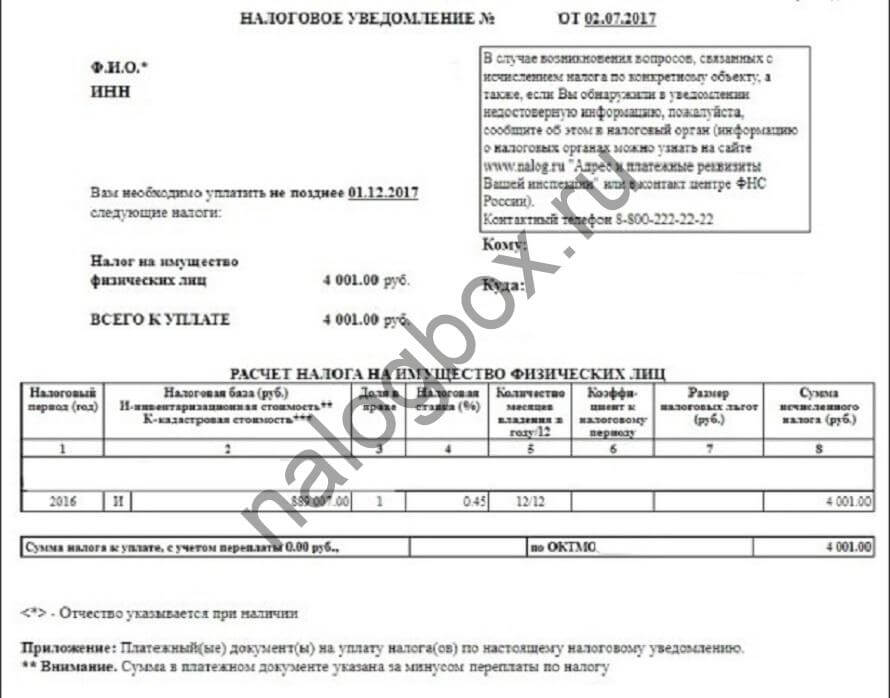

Первое, что нужно понимать, чтобы определить налог на недвижимость, это ст.52 Налогового кодекса России — о налоговых уведомлениях. Это специальная форма, разработанная ФНС России, которая используются инспекторами для указания начисленных гражданину сумм. Как оно выглядит:

![]()

![]()

![]()

![]()

Уведомление должно прийти вам до 1 ноября года, наступившего после года приобретения имущества. Если вам не пришло письмо, то появляется повод для обращения или хотя бы звонка в ИФНС. Вы можете позвонить по единому номеру 8-800-222-22-22 и уточнить причины отсутствия письма.

Важно!

Если у вас зарегистрирован «Личный кабинет налогоплательщика» или есть аккаунт на «Госуслугах», вам будут приходить электронные уведомления вместо бумажных.

Таким образом, первый и самый простой способ узнать величину налога на имущество физических лиц — это дождаться письма от ИФНС. Практикой исходя из ст.52 НК РФ является высылка единого уведомления по всем налогам гражданина — и по имуществу, и по земле, транспорту и доходам. Получив такое уведомление, вы можете не понять, за какое имущество пришел налог. Как разобраться:

войти в «Личный кабинет налогоплательщика» и в разделе «Мое имущество» увидеть все стоящие на учете объекты;![]()

![]()

![]()

посетить инспекцию или позвонить по номеру, который указан в уведомлении. Там будет указан и исполнитель-инспектор, и его рабочий телефон.

{kind=link}

{kind=link}

И последний способ — самостоятельно рассчитать налог на имущество по кадастровому номеру по каждому объекту, используя онлайн-калькулятор или вручную.

Как по ИНН узнать налог на имущество физических лиц?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

ИНН — это основной параметр, которым оперируют инспекторы при использовании базы «АИС-налог» и системы ЭОД (электронной обработки данных), т. к. возможно совпадение фамилий, имен и других данных разных граждан, но ИНН у каждого — уникальный, и по нему быстрее и проще найти в базе искомое лицо.

Узнать сумму налога на имущество физических лиц по ИНН без регистрации «Личного кабинета налогоплательщика» можно с помощью таких сервисов:

- «Госуслуги»;

- внешние коммерческие сайты.

Среди коммерческих ресурсов можно попробовать узнать долг по налогу на имущество физических лиц по ИНН в электронном кошельке. Рассмотрим схему как узнать налог на дом через приложение «WebMoney»:

- В приложении по верхней строке перейдите ко вкладке оплаты.

- Спуститесь по списку и перейдите к штрафам и налогам.

- В разделе можно искать налоги по УИН (по индексу квитанции) и по ИНН. Если вы укажете УИН, то отобразится только та сумма, которая указана в квитанции. А если искать по ИНН, то система найдет все налоги по этому ИНН.

- Приложение покажет отдельными блоками сумму налога и сумму пени, если таковая есть. Особенность сервиса в том, что, как и на «Госуслугах», оно показывает только задолженности — просроченные платежи.

{kind=link}

{kind=link}

В электронном кошельке можно сразу и оплатить задолженность по налогу на имущество физических лиц.

Точно также происходит поиск через «Сбербанк Онлайн». Например, в приложении:

- Перейдите во вкладку платежей.

- Спуститесь до строки «Налоги, штрафы, ГИБДД».

- Здесь вы можете искать платежи так же по УИН и другим реквизитам квитанции и по ИНН. В последнем случае вы найдете опять же задолженности.

- Введите свой ИНН.

- Результат — долги по этому ИНН.

Точно так можно искать и в полной версии «Сбербанк Онлайн».

Среди популярных сайтов для поиска налогов — А3.ru. Как им пользоваться, чтобы узнать налог на квартиру:

- Войдите на сайт.

- Выберите раздел для ввода своего ИНН. Укажите его.

- При отсутствии долгов вам будет выдан ответ такого вида.

- Если есть задолженность, то система покажет ее.

- Можно просмотреть информацию по сумме, нажав на кнопку «Далее».

Учитывая, что эти системы показывают просроченные платежи, а у вас нет времени иначе узнать налог на землю и на дом, то вы можете дождаться последнего дня для уплаты и на следующий день найти просроченные налоги и оплатить их, т. е. если необходимо заплатить 1 декабря 2019 года, то вы смотрите платежи 2 декабря, т. к. они становятся просроченными, и осуществляете транзакцию — даже пеня не успеет начислиться, т. к. пеня начисляется со следующего дня после дня просрочки.

Как посмотреть налог на имущество физических лиц по фамилии владельца?

Узнать задолженность по налогу за квартиру по фамилии у вас получится только при посещении ИФНС — вам нужно пройти в одно из окон камерального отдела, предъявить паспорт или его нотариально заверенную копию и осведомиться о начислениях и долгах.

Электронные сайты и базы осуществляют поиск только по индексу документа и по ИНН. Но если вы не знаете свой ИНН или индекс документа, то их легко найти. Индекс документа указывается на квитанции, которую вам выслала ИФНС — в платежном извещении. Он будет указан в верхней части таблицы.

ИНН можно легко найти через сервис «Узнай ИНН»:

- Войдите на сайт ФНС России.

- Перейдите к услугам для физических лиц — просто наведите курсор на крайний левый блок, всплывет окно, и вы увидите строку с названием услуги.

- После перехода к сервису укажите реквизиты паспорта и свои личные данные.

- Система найдет ваш ИНН.

Как узнать налог на имущество по кадастровому номеру объекта недвижимости?

Узнать, сколько платить налог на имущество физических лиц по кадастровому номеру, можно через сайты Росреестра и ФНС России. Для чего нужен сайт Росреестра — чтобы найти кадастровую стоимость имущества, ведь по ней считается налог — но не во всех регионах. Прежде чем пользоваться этим методом, убедитесь, что ваш регион перешел к кадастровому расчету налога на имущество — ознакомьтесь с информацией о переходе .

Если на вашей территории применяется кадастровый метод, то вам нужно узнать стоимость имущества:

- Откройте сайт Росреестра.

- Спуститесь к центру главной страницы и перейдите к сервису «Справочная информация…».

- В открывшейся форме введите кадастровый номер имущества.

- В выданных результатах откройте файл.

- В справке будет указана последняя утвержденная кадастровая стоимость.

- Теперь войдите на сайт налоговой.

- Откройте онлайн-калькулятор — просто введите в строке поиска на главной странице слово «калькулятор».

- С помощью калькулятора и кадастровой стоимости вы сможете узнать сумму налога на квартиру без квитанции — сервис сам учтет действующую на территории ставку, понижающий коэффициент и применит формулу из п.8 ст.408 НК РФ, которая используется в переходный период.

Как узнать налог на квартиру по адресу онлайн?

Проверить начисление налога на имущество физ.лица напрямую по адресу у вас не получится, т. к. все поисковые и платежные сервисы находят платежи по УИН или ИНН, а если искать по адресу — можно допустить ошибку, перепутать объекты и пр., поэтому по этому критерию вы не найдете свой налог.

Но вы можете использовать адрес для дальнейшего поиска. Варианты:

- с помощью адреса вы можете на сайте Росреестра в сервисе «Справочная информация» узнать кадастровый номер и стоимость имущества;

- по кадастровому номеру и стоимости можно посчитать налог как самостоятельно, так и с помощью электронных калькуляторов.

Как узнать налог на недвижимость через Госуслуги?

Портал «Госуслуги» — это проект Правительства России. Чтобы пользоваться им, необходимо создать аккаунт:

- Откройте сайт либо загрузите на мобильное устройство приложение.

- Заполните основные графы — ваше имя, номер телефона, электронную почту.

- Ваш аккаунт создан и имеет самый низкий уровень. Заполните графы паспортных реквизитов и СНИЛС. Пройдите проверку в базе МВД.

- После проверки ваш статус повысится до стандартного.

- Чтобы добраться до подтвержденного статуса, нужно удостоверить личность — можно заказать письмо по Почте России с паролем на свое имя либо использовать электронную подпись, а также посетить офис обслуживания (МФЦ или госорганы).

- После подтверждения личности укажите в профиле свой ИНН.

- Вам будет открыт доступ к «Личному кабинету налогоплательщика» — в графе налоговой задолженности будет отражаться состояние ваших расчетов с бюджетом.

Важно! Раздел налоговой задолженности на «Госуслугах» показывает именно задолженности — просроченные налоги, пени и штрафы. А налоги, по которым еще не наступил срок уплаты, на портале увидеть невозможно.

Чтобы увидеть именно начисления, вам нужно перейти к «Личному кабинету налогоплательщика» — можно войти в него под логином и паролем от «Госуслуг», но только в том случае, если вы подтвердили личность путем посещения офиса обслуживания. А если же вы получили письмо с паролем, то войти в ЛКН не получится.

Как узнать размер налога на недвижимость на сайте налоговой?

Оптимальный и лучший сервис для взаимодействия с ИФНС — это «Личный кабинет налогоплательщика». Вы будете не только в курсе своих начислений и долгов, но и сможете, не выходя из дома, направлять в инспекцию документы, декларации, заявления и пр. Также в нем можно узнать налог на дачу и иное имущество.

Начисленную сумму даже не нужно искать — она отражается на главной странице «Личного кабинета» сразу после входа.

Также вы можете просмотреть подробную информацию о сумме — за какое имущество, за какой год, когда нужно платить и пр.

Чтобы работать с ЛКН, вам необходимо:

- создать аккаунт в любой ИФНС или МФЦ;

- либо войти под аккаунтом на «Госуслугах» — если вы подтвердили личность в центре обслуживания;

- или войти при помощи электронной подписи.

Как проверить оплату налога на имущество физических лиц?

Узнать об оплате налога на имущество с помощью обычных сервисов вы не сможете, т. к. они не взаимодействуют с банковскими базами данных и информацией из Федерального казначейства, куда и поступают ваши платежи.

Но если вам волнует, правильно ли оплачен налог, — например, вы поручили это другому человеку и он потерял чек, а вы не уверены в его ответственности, то узнать, прошла ли оплата налога на имущество, можно только через сервисы, описанные выше:

- через ЛКН — при правильной оплате на главной странице не будет начисленных сумм;

- после истечения последнего дня для расчета — через все прочие платежные системы: ни по ИНН, ни по УИН не будет данных.

Если же после оплаты и проверки суммы еще «висят», то обязательно свяжитесь с ИФНС — с инспектором, выславшим уведомление, либо по единому номеру 8-800-222-22-22, и с банком, через который вы платили. В случае неправильной транзакции ее можно оспорить в течение 3 дней, так что не теряйте время.

Как узнать, есть ли долги по налогам на имущество?

Наличие налоговой задолженности означает, что вы не оплатили своевременно начисленные вам платежи, и в соответствии со ст.75 НК РФ на этот долг начисляется пеня. А по ст.122 при неуплате ИФНС может еще и штрафовать вас — но это необязательная санкция, она приводится в исполнение по желанию инспекции.

Если вы не оплатили налог, вам будет выслано требование об уплате налогов, пени и штрафов. Оно выглядит так:

Если вы проигнорируете требование, ИФНС может передать дело судебным приставам — но только если общий долг по всем налогам больше 3 000 рублей. Судебные приставы возбудят исполнительное производство и могут даже арестовать ваше имущество.

Таким образом, узнать о долгах вы можете по 2 путям:

- по ИНН — в «Сбербанк Онлайн», на сайте А3.ru, на «Госуслугах», через электронные кошельки и иные сторонние сервисы: если отобразится сумма, то значит, это долг, т. к. ФНС дает внешним ресурсам информацию только по долгам;

- на сайте судебных приставов.

На сайте ФССП вам необходимо указать свои данные — и система выдаст результат: наличие сведений или их отсутствие.

Отсутствие информации не означает, что у вас нет задолженности, а говорит о том, что дело судебными приставами не возбуждено.

Всегда можно следить за начислениями и долгами в «Личном кабинете налогоплательщика».

Как узнать индекс документа для оплаты налога на имущество?

Индекс документа находится в платежном извещении, которое прикладывается к налоговому уведомлению.

Если вам не приходят бумажные письма, вы можете найти платежное извещение в ЛКН:

- Войдите в «кабинет».

- Откройте личные сообщения — знак конверта в верхнем углу справа.

- Здесь выберите последнее уведомление или требование.

- В нем вторым листом будет идти извещение.

- Проверить уплату налога на имущество физических лиц онлайн можно как с помощью сервисов ФНС, так и через иные сайты.

- Только «Личный кабинет налогоплательщика» дает полную информацию о ваших налогах, на всех прочих сайтах вы можете узнать только о просроченных платежах.

- Можно искать долги по ИНН и по индексу документа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Налог на имущество физических лиц: ставки, примеры расчета

Налог на имущество физических лиц регламентируется главой 32 Налогового Кодекса РФ. В ней определены основные параметры для расчета: субъект, объект, ставка, период, льготы, порядок расчета и уплаты. Налогоплательщиками по данному виду сбора признаются физ. лица, у которых зарегистрировано право собственности на недвижимое имущество.

Какие объекты облагаются налоговым сбором

Перечень объектов, за который уплачивается имущественный налог, закреплен в статье 401 НК РФ. Согласно данной статьи подлежит налогообложению следующее имущество:

- жилые дома;

- квартиры;

- комнаты;

- гаражи;

- машино-места;

- незавершенное строительство;

- иные здания, строения, помещения.

Помещения, входящие в состав общего имущества многоквартирного дома, не признаются объектами налогообложения.

Налогооблагаемая база

База для расчета налогового сбора определяется на основании статьи 402 НК РФ. До 1 января 2020 г. она может исчисляться по кадастровой или инвентаризационной оценке. До 2015 г. налоговая база рассчитывалась по инвентаризационной стоимости. В период 2015-2019 годы органы власти субъектов РФ должны принять нормативно-правовые акты, определяющие порядок расчета исходя из кадастровой оценки.

С 2020 г. налоговая база определяется только исходя из кадастровой стоимости, внесенной в Росреестр на 1 января. Если объект был образован в течение года, то для расчета будет браться оценка объекта на дату внесения сведений о нем в ЕГРН.

Как узнать кадастровую оценку

Информация о кадастровой стоимости недвижимости находится в открытом доступе на сайте rosreestr.ru. Она предоставляется по запросу пользователя бесплатно.

Чтобы получить сведения нужно перейти в раздел «электронные услуги» и выбрать подраздел «справочная информация». Для поиска объекта следует указать один из параметров:

- кадастровый/условный/ранее присвоенный номер;

- адрес;

- права/ограничения.

После этого нажать кнопку «сформировать запрос». На экране отобразится информация об искомом объекте.

Помимо этого, получить информацию о стоимости объекта можно при личном обращении в отделение Росреестра.

Особенности определения базы для некоторых категорий объектов

Налоговым Кодексом предусмотрены следующие вычеты при определении налогооблагаемой базы:

- 20 кв. метров для квартир;

- 10 кв. метров для комнат;

- 50 кв. метров для жилого дома;

- 1 000 000 рублей для единого недвижимого комплекса, в состав которого входит хотя бы один жилой объект.

Пример

Гражданка Крылова владеет однокомнатной квартирой в г. Челябинске. Кадастровая цена объекта 2 170 000 рублей, площадь – 35 кв. метров. Согласно п. 3 ст. 403 налогооблагаемая база по квартире может быть уменьшена на 20 кв. метров. Чтобы рассчитать этот показатель, сначала нужно определить цену 1 кв. метра. Для этого нужно кадастровую стоимость поделить на площадь квартиры: 2 170 000/35 = 62 000.

Полученное число нужно умножить на 20 кв. метров: 62 000 × 20=1 240 000 – сумма налогового вычета. Для определения налогооблагаемой базы нужно из кадастровой стоимости отнять получившуюся сумму вычета: 2 170 000-1 240 000=930 000. Таким образом, гражданка Крылова будет платить налог не с полной кадастровой цены (2,17 миллионов), а только с оставшейся после применения вычета части (930 тысяч).

Для семей, имеющих 3 и более несовершеннолетних детей, налоговая база дополнительно уменьшается на 5 кв. метров для квартир или комнат, и на 7 кв. метров для жилого дома. Вычет предоставляется на каждого ребенка. Данный вычет применяется в отношении 1 объекта каждого вида. Для уменьшения налогооблагаемой базы многодетной семье необходимо предоставить в ФНС заявление.

Власти субъектов РФ могут увеличить размеры налоговых вычетов. Если после уменьшения налогооблагаемой базы на величину вычета она имеет отрицательное значение, то база принимается равной 0. В таком случае ничего уплачивать не нужно.

Пример Семья Поповых проживает в однокомнатной квартире, площадью 35 кв. метров. Кадастровая стоимость объекта – 700 тысяч рублей. В семье трое детей. При определении налогооблагаемой базы семья Поповых может воспользоваться вычетом в 20 кв. метров, а также по 5 кв. метров на каждого ребенка. Таким образом, не облагается налогом площадь в 35 кв. метров (20 + 5 × 3). Сумма вычета в данном случае совпадает с размером начисленного налогового сбора. Значит Поповым не нужно ничего уплачивать в бюджет.

Инвентаризационная стоимость

Если субъектом РФ не принят нормативно-правовой акт, определяющий налогооблагаемую базу по новым правилам, то для исчисления применяется инвентаризационная стоимость, умноженная на коэффициент-дефлятор.

Данный коэффициент ежегодно устанавливается Приказом Минэкономразвития России. В 2019 г. он составляет 1,518.

С 1 января 2020 года прекращается расчет налоговой базы исходя из инвентаризационной стоимости (статья 5 № 284-ФЗ от 04.10.2014).

Если гражданин владеет несколькими видами недвижимого имущества, расположенными в одном регионе, то для расчета берется их суммарная стоимость.

Ставки

В статье 406 НК РФ прописаны базовые ставки для вычисления налогового сбора. Они могут быть понижены по решению местных властей до 0% или увеличены, но не более чем в 3 раза.

Для расчета по новым правилам применяются следующие ставки:

- 0,1% – для квартир, комнат, гаражей, жилых домов, машино-мест;

- 2% – для административно-деловых зданий, торговых центров и иных объектов, цена которых превышает 300 миллионов рублей;

- 0,5% – для прочих объектов.

На основании п. 8.1 ст. 408 введено ограничение по ежегодному приросту суммы налогового сбора. При исчислении налога по кадастровой оценке, начиная с третьего налогового периода, будет применяться коэффициент 1,1. Этот коэффициент предназначен для сдерживания скачка роста суммы налога к уплате.

Если исчисленная сумма налога превысит размер сбора за предшествующий период, то налогоплательщику нужно будет заплатить размер налога, рассчитанный по предыдущему году и умноженный на коэффициент 1,1.

Коэффициент не будет применяться в отношении недвижимого имущества коммерческого назначения, таких как торгово-административные здания, но он применяется в отношении гаражей и машино-мест, расположенных в них.

В переходный период с 2015 по 2019 год при исчислении применяется специальный коэффициент для уменьшения суммы налога:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год.

Порядок применения коэффициента прописан в п. 8 ст. 408 НК РФ. Если при исчислении налогового сбора по кадастровой стоимости его размер будет меньше или равен сумме налога, рассчитанной по инвентаризационной оценке, то коэффициент для уменьшения не применяется.

Для расчета по инвентаризационной стоимости налоговая ставка устанавливается исходя из оценки объекта, с учетом доли налогоплательщика в праве собственности:

- до 300 тыс рублей – 0,1%;

- 300-500 тыс – 0,1-0,3%;

- свыше 500 тыс – 0,3-2%.

К ставкам может быть применен понижающий коэффициент. Он может устанавливаться в зависимости от конкретных параметров недвижимого имущества, таких как вида объекта, его места нахождения или территория, в границах которой он расположен.

Льготы

Некоторые категории налогоплательщиков могут претендовать на льготу в размере 100% от исчисленной суммы налогового сбора к уплате. Их перечень закреплен в статье 407 НК РФ. Льготу по уплате налога имеют следующие налогоплательщики:

- инвалиды 1 и 2 группы;

- Герои России и Советского Союза;

- участники ВОВ, гражданской войны и ветераны боевых действий;

- лица, подвергшиеся воздействию радиации вследствие аварии на Чернобыльской АЭС, производственном объединении «Маяк» или Семипалатинском полигоне;

- граждане, выполнявшие интернациональный долг в Афганистане или других странах, в которых велись боевые действия;

- пенсионеры;

- военнослужащие, в том числе уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с орг-штатными мероприятиями, имеющие общую выслугу 20 лет и более;

- родители и супруги военнослужащих, погибших при выполнении служебных обязанностей;

- члены семей военнослужащих, потерявших кормильца.

Льгота распространяется только на один объект каждого вида. При этом она не распространяется на недвижимое имущество, которое налогоплательщик использует в целях получения прибыли.

Льгота в размере 100% предоставляется в отношении сооружений или хозяйственных построек, расположенных на землях, предназначенных для ИЖС, ведения подсобного хозяйства, огородничества или садоводства.

Если гражданин владеет несколькими объектами одного вида, то вправе самостоятельно выбрать льготный объект. Для этого ему необходимо направить уведомление в ФНС. Если налогоплательщик не обратился в инспекцию, то ФНС самостоятельно определяет, на какой объект не будет начисляться налог. При этом налогом не будет облагаться самая дорогостоящая недвижимость.

Пример Кумзин К.В. инвалид 1 группы. У него в собственности имеется два гаража, один из которых стоит 100 000 рублей, а другой – 86 000. Кумзин не обращался в ФНС и не указывал, какой из гаражей не будет являться объектом налогообложения. Поэтому инспекция самостоятельно определили, что не подлежит налогообложению гараж с большей стоимостью. Таким образом, Кумзину придется уплачивать налоговый сбор только за гараж, цена которого 86 тысяч рублей.

Примеры расчета

Чтобы проверить налог, рассчитанный налоговым органом, налогоплательщику потребуется знать следующие параметры:

- по какой стоимости исчисляется налог в регионе;

- стоимость недвижимости;

- льготы и вычеты;

- ставка;

- дополнительные коэффициенты.

Пример расчета по инвентаризационной стоимости

Гражданин Сергеев имеет в собственности квартиру, гараж и дом. Инвентаризационная стоимость каждого объекта следующая:

- квартира – 300 000 рублей;

- гараж – 50 000 рублей;

- дом – 450 000 рублей.

Все объекты расположены в одном регионе. Налогооблагаемая база за 2019 год будет равна 1 214 400 ((300000 + 50000 + 450000) × 1,518). Для расчета суммы налога нужно умножить получившуюся базу на ставку 1214400 × 0,3% = 3643,2 – сумма налога за все три объекта.

Пример расчета после 2020 года

Гражданка Селезнева Н.К. купила 10 августа 2019 года дом, площадью 80 кв. метров. Кадастровая стоимость дома – 2 миллиона рублей. В 2020 году ей необходимо будет уплатить налог, который рассчитывается по формуле:

Н = Нб × Ст × Кмв/12

Н – сумма к уплате;

Нб – налоговая база после вычета;

Ст – ставка;

Кмв – количество месяцев фактического владения объектом.

Чтобы рассчитать налоговую базу следует вычислить цену 1 кв. метра. Для этого нужно кадастровую стоимость разделить на площадь. 2 000 000/80=25 000 рублей.

Для жилого дома предусмотрен вычет в размере 50 кв. метров. 25 000 × 50 = 1 250 000 рублей – сумма вычета. Налогооблагаемая база равна 750 000 (2 000 000 – 1 250 000).

Пример расчета для доли в объекте недвижимости

Березкин П.Р. и Березкина Е.С.имеют в долевой собственности квартиру, площадью 42 кв. метра. Доля Березкин П.Р. составляет 40%, при этом он является инвалидом 1 группы. Доля Березкиной Е.С. – 60%. Кадастровая стоимость объекта – 4 200 000 рублей.

Цена 1 кв. метра 100 000 рублей (4 200 000/42). Не облагается налоговым сбором 20 кв. метров, то есть из кадастровой стоимости нужно вычесть 2 000 000 (100 000 × 20). Налогооблагаемая база равна 2 200 000 (4 200 000 – 2 000 000). Сумма налога – 2 200 рублей (2 200 000 × 0,1%).

Так как Березкин П.Р. является инвалидом 1 группы, он имеет льготу в размере 100% по уплате. Березкиной Е.С. принадлежит только 60% от квартиры. Для нее сумма к оплате составит 1 320 рублей (2 200 × 60%).

Сроки

Срок уплаты налога определяется в соответствии со статьей 409 НК РФ. Согласно пункту 1 указанной статьи налогоплательщик обязан оплатить налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налоговым периодом в соответствии со статьей 405 НК РФ признается календарный год.

Как узнать сумму к уплате

Ежегодно, не позднее, чем за 30 дней до наступления даты оплаты, ФНС направляет в адрес налогоплательщика уведомление, в котором содержатся сведения о начисленной сумме. Если плательщик не получил налоговое уведомление, то это не значит, что он вправе не уплачивать налог.

С 2015 году за налогоплательщиками закреплена обязанность по информированию налогового органа об имеющихся в собственности объектах недвижимости или автотранспортных средствах. Для этого необходимо в срок до 31 декабря года, следующего за годом приобретения имущества в собственность, направить в ФНС копии правоустанавливающих документов.

Пример Если в 2018 году гражданин купил квартиру, а в 2019 году не получил уведомление о необходимости уплатить за нее налог, то он обязан до 31 декабря 2019 года направить в ФНС правоустанавливающие документы.

Также налоговое уведомление направляется налогоплательщику через личный кабинет на сайте www.nalog.ru. Посмотреть его можно в разделе «мои налоги». На портале можно не только отслеживать начисленные суммы, но и производить оплату онлайн, с помощью банковской карты.

Если кадастровая стоимость недвижимости превышает рыночную, то налогоплательщику необходимо обратиться в территориальную комиссию Росреестра с жалобой. При неудовлетворительном ответе комиссии налогоплательщик вправе обратиться в суд. В ходе судебного разбирательства будет проведена оценка объекта независимыми оценщиками. Если оценка недвижимости по решению суда будет ниже, чем кадастровая стоимость, то Росреестр будет обязан внести изменения в ЕГРН, а ФНС пересчитает сумму к уплате.

Обязанность по уплате имущественного налога возникает у каждого налогоплательщика с момента регистрации права собственности. Если гражданин не получил уведомление из налогового органа, то ему следует самостоятельно обратиться в ФНС для оформления квитанции на оплату налога. За несвоевременную уплату налогоплательщику будут начислены пени, расчет которых производится исходя из ставки рефинансирования. Пени начисляются за каждый день просрочки оплаты. Также ему грозит штраф в размере 20% от неоплаченной суммы.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Налог на имущество физ. лиц

Налог на имущество физических лиц являет собой финансовое обременение, установленное и используемое на территории определенного субъекта (МО). Носителем налоговых обязательств выступают физлица, которые наделены правом собственности в отношении налогооблагаемого объекта.

Обратите внимание: обязательства по уплате пошлины касаются всех собственников, несмотря на их возрастную категорию. За владельцев, не достигших 18-ти лет, осуществлять внесение платежей полагается их законным представителям (родители, опекуны, пр.).

Ранее размер налога зависел от инвентаризационной стоимости объекта (ИС). Однако с начала 2015 г. Кодекс (гл. 32) определяет иной способ исчисления, в котором не последнюю роль играет кадастровая стоимость имущества (КС). Всем МО предписано начать использовать данную систему до 2020 г.

Объекты налогообложения

Согласно положениям ст. 401 НК РФ, налог на имущество физических лиц в 2018 году должны уплачивать владельцы нижеуказанных объектов:

- Жилая недвижимость (квартира, дом, комната).

- Гараж, парковочное место.

- Коммерческий комплекс.

- Строящийся объект.

- Иное.

В данный перечень не входят помещения общего пользования в многоэтажном жилье.

Важный нюанс: если постройка находится на территории, регламентированной как земля под ИЖС, подсобное хозяйство и пр., она также считается жилой недвижимостью.

Ставки налога на имущество

Определением ставки налогообложения занимаются местные власти в каждом отдельно взятом МО. Тем не менее, они должны оставаться в рамках тех значений, которые регламентированы на федеральном уровне.

В текущем году имущественный налог определен такой ставкой:

Если на местном уровне ставки налога не обозначены, значит, в отношении владельцев имущества в данном МО действуют указанные выше показатели.

Использование ИС объекта устанавливает следующие ставки для расчета размера налога:

Важное уточнение: при указанном способе расчета во внимание принимается исключительно материальная ценность недвижимости, но не разновидность или целевое назначение объекта.

Как рассчитывается имущественный налог?

Исчисление размера обязательной пошлины осуществляет налоговая инспекция. Она же направляет физлицу соответствующее уведомление.

В разных субъектах страны налог на имущество физических лиц в 2018 году вычисляется с учетом либо инвентаризационной, либо кадастровой стоимости объекта.

Последняя должна быть подтверждена до 01.12 текущего года соответствующим опубликованным нормативным документом. Если проигнорировать данное правило, в рамках конкретного МО расчет за 2018 г. будет осуществляться, исходя из ИС недвижимости.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН, где

Н – налог;

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Расчёт налога на имущество по инвентаризационной стоимости

Если до начала действующего года в качестве оснований для исчисления не была выбрана кадастровая ценность, налог на имущество физических лиц за 2018 год будет сформирован по формуле:

Н = ИС x РД x СН.

Если носитель налоговых обязательств располагает несколькими объектами в пределах одного МО, в котором регламентирована единая ставка, пошлина будет рассчитываться с общей ИС всей недвижимости.

Если на территории одного МО действуют разные ставки в зависимости от типа объекта (жилой, не жилой и пр.) или иных параметров, расчет пошлины производится с общей ИС каждого типа недвижимости.

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 — Н2) x К + Н2, где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 — пошлина, рассчитанная на основании КС;

Н2 — сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 — актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Налог, начисленный за действующий год, предписано оплатить в срок до 1.12.2019 г, вне зависимости от территориального расположения. В противном случае неплательщику за каждый просроченный день грозит штраф, сумма которого равна 1/300 от действующей ставки рефинансирования ЦБ РФ. Обратите внимание: инспекция вправе уведомить трудовую организацию должника и взыскать с последнего задолженность в счет зарплаты.

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

- Герои СССР, Герои России, получатели ордена Славы всех степеней.

- Нетрудоспособные граждане (1-я, 2-я группа).

- Лица с врожденной нетрудоспособностью.

- Участники военных операций.

- Служащие ВМФ, Советской Армии, ОВД и пр. по добровольному найму, которые являлись штатными сотрудниками организаций, причисленных к составу действующей армии во времена ВОВ.

- Лица, в ходе военных действий пребывавшие на территории, оборону которой причисляют в выслугу лет для назначения пенсионных выплат на льготных основаниях.

- Семьи, кормилец которых погиб во время несения воинской службы.

- Семьи, чьи родные погибли в ходе исполнения служебного долга.

- Лица, не менее 20-ти лет посвящавшие себя службе в армии, отправленные на пенсию ввиду достижения соответствующего возраста.

- Граждане, которые вправе рассчитывать на социальную поддержку (согласно Закону РФ № 1244-1, ФЗ № 175, ФЗ № 2).

- Лица, напрямую участвующие в тестировании ядерного оружия и устранении последствий технологических катастроф на стратегически важных точках.

- Лица, пострадавшие в результате работ, напрямую или косвенно связанных с космической техникой и ядерными установками.

- Лица преклонных лет (55 лет для женщин и 60 лет для мужчин), которым законодательно полагается ежемесячная финансовая поддержка.

- Лица, трудовая деятельность которых имеет непосредственное отношению к творчеству и выполняется в специализированном месте (студия, галерея, концертный зал и пр.).

- Владельцы помещений площадью менее 50 кв. м. Последние должны быть построены на территориях, предназначенных под садоводство и подсобное хозяйство для личного использования.

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами. В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.