Содержание

- «Экономика»

- О ЗАКОННОСТИ ПРЕДОСТАВЛЕНИЯ В АРЕНДУ ЗЕМЕЛЬНЫХ УЧАСТКОВ, НАХОДЯЩИХСЯ В ФЕДЕРАЛЬНОЙ СОБСТВЕННОСТИ

- Какие участки можно арендовать?

- Сроки аренды

- Законодательная база

- Дополнительные условия

- Как взять землю в аренду с условием выкупа?

- Поиск участков

- Куда обращаться и подавать заявление?

- Какие документы необходимы?

- Заявление о предоставлении земли

- Финансовые расходы

- Конспекты юриста

- Кто уплачивает земельный налог арендатор или арендодатель

- Земля в аренде – базовая основа начисления налога на землю

- Понятие налога на землю

- Требования к порядку выплат налога

- Порядок расчета при аренде земли у государства

- Нужно ли платить налог на землю, если земля в аренде

- В чем разница между арендной платой за землю и налогом на землю

- Обязан ли арендатор возмещать земельный налог

- Кто платит земельный налог при аренде муниципальной земли

- Итоги

- Общие моменты и положения

- Кто платит?

- Оплата по договору аренды

- Размер платы, в зависимости от вида собственности

- Налоговая политика

- Проблемы пролонгации договоров аренды земельных участков, находящихся в государственной и муниципальной собственности, предоставленных для строительства до изменений Земельного кодекса РФ 01.03.15 г.

- Статья 39.7. Размер арендной платы за земельный участок, находящийся в государственной или муниципальной собственности

- Комментарий к Статье 39.7 Земельного кодекса РФ

«Экономика»

Тема: «Экономика». В 1 Подготовка к ЕГэ

А 1 . Рыночная система хозяйствования функционирует при обязательном условии

1) низкого уровня безработицы 2) высокого потребительского спроса

3) внедрения достижений науки в производство 4) частной собственности на средства производства

А2 Установленный государством налог в виде надбавки к цене на определенные товары – это

1) прямой налог 2) косвенный налог

3) государственная пошлина (сбор) 4) натуральный налог

А 3 Открывающийся салон сотовой связи объявляет условия конкурса на вакантное место главного инженера. Это пример функционирования рынка

1) информации 2) труда 3) товаров и услуг 4) капитала

А 4 Верны ли следующие суждения о налогах?

А. Налоги в Российской Федерации взимаются в денежной форме.

Б. Налоги в российской Федерации являются основным источником государственного бюджета.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

А 5. Доход получаемый собственником акций, называется

1) прибылью 2) капиталом 3) рентой 4) дивидендом

А 6. К функциям рынка относятся

1) обеспечение централизованного ценообразования 2) увеличение инвестиций в производство

3) регулирование обмена 4) поддержка высоких прибылей производителей

А 7. Рыночные цены на товары в экономике

1) определяют налоги на производиувеличивают издержки производства

3) рационально соизмеряют производство с потреблением 4) всегда зависят от производителя

А 8 Верны ли следующие суждения об ограниченности ресурсов?

А. Материальные потребности общества всегда превосходят имеющиеся возможности их удовлетворения.

Б. Проблема распределения ограниченных ресурсов – одна из основных проблем экономики.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

А 9. Экономика изучает проблему использования ограниченных ресурсов в целях

1) создания условий для роста спроса на них 2) удовлетворения общественных потребностей

3) достижения стабильного развития экономики 4) снижения загрязнения окружающей среды

А 10. Индивидуальное частное предприятие отличается от акционерного тем, что

1) является формой частной собственности

2) обладает хозяйственной самостоятельностью

3) владелец предприятия единолично решает вопросы управления

4) доходы каждого собственника непосредственно зависят от прибыли предприятия

А 11. На рынке недвижимости формируются в частности спрос и предложение на

1) квартиры 2) труд работников 3) акции предприятий 4) технические средства

А 12. Закрытие ряда ателье по пошиву верхней одежды в связи со снижением спроса населения характеризует ситуацию на рынке

1) труда 2) услуг 3) капитала 4) информации

А 13. Владелец фирмы решил подарить уходящему на пенсию сотруднику автомобиль. Этот пример прежде всего иллюстрирует право собственника

1) распоряжаться имуществом 2) пользоваться имуществом 3) владеть имуществом 4) наследовать имущество

А 14. Какая из перечисленных ценных бумаг олицетворяет корпоративную форму собственности?

1) облигация 2) страховой полис 3) акция 4) ассигнация

А 15. Тушь для ресниц, приобретенная дамой, вызвала у нее по заключению врача, аллергическую реакцию. Упаковка туши не содержала соответствующих предупреждений. Какое право потребителя было нарушено?

1) право на достоверную информацию о товаре 2) право на качественный товар

3) право на безопасность товара для жизни и здоровья 4) право на замену или возврат некачественного товара

А 16. Верны ли следующие суждения об экономике?

А. Экономика – это наука о хозяйстве, способах его ведения людьми, отношениях между ними в процессе производства и обмена товаров.

Б. Экономика – это хозяйство, используемое людьми для обеспечения жизни, удовлетворения потребностей путем создания необходимых благ, условий и средств существования.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

А 17. Верны ли следующие суждения о государственном бюджете?

А. Государственный бюджет носит характер рекомендаций для всех хозяйственных субъектов страны.

Б. Главным источником наполнения российского государственного бюджета, как правило является деятельность финансово-промышленных групп.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

А 18. Верны ли следующие суждении о налогах?

А. Налоги – единственный источник финансирования государственных программ.

Б. Налоги – обязательные платежи граждан и хозяйственных организаций, взимаемых в пользу государства.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

А 19. Верны ли следующие суждения о потребителе в рыночной экономике?

А. Потребитель в рыночной экономике участвует в формировании рыночного спроса.

Б Цену товаров и услуг на рынке устанавливает производитель без участия потребителей.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

А 20. Если экономические проблемы решаются в равной степени и рынком и государством, то экономика является

1) командной 2) рыночной 3) традиционной 4) смешанной

А 21. Чем отличается товарное хозяйство от натурального?

1) используются орудия труда 2) увеличиваются расходы материалов на единицу продукции

3) продукция производится для продажи 4) существует разделение труда

А22 Сравните данные двух диаграмм, свидетельствующие о том, каковы были доли продукции предприятий различных форм собственности в 1990 и 1995 гг. Какие изменения отражают эти данные?

1) усилилось негативное воздействие производства на окружающую среду

2) выросло влияние частного предпринимательства на социальную политику государства

3) расширились масштабы приватизации государственных предприятий

4) снизились доходы государства от передачи предприятий в частные руки

А 23 Понятие «экономика» первоначально обозначало

1) управление сельским поместьем 2) искусство ведения домашнего хозяйства

3) натуральный обмен 4) денежное обращение

А 24. Заседание правительства было посвящено обсуждению дополнительных источников доходов государства и оставлению государственного бюджета на следующий год. Это вид экономической деятельности в сфере:

1) потребления 2) обмена 3) производства 4) распределения

А 25. Экономические отношения производителей и потребителей, основанные на взаимовыгодном обмене, — это

1) разделение труда 2) конкуренция 3) рынок 4) специализация

А 26. Суммарная стоимость всех конечных товаров и услуг, произведенных на территории страны за год, отражает следующий экономический показатель

1) национальный доход 2) валовой национальный продукт

3) соблюдение трудовой этики 4) стремление повышать квалификацию

А 27. Экономическое развитие страны определяется

1) ее бюджетом 2) ВВП 3) расходами на образования 4) количеством предприятий

А 28. Верны ли следующие суждения?

Налог – это:

А Плата за пользование государственным имуществом.

Б Установленный государством для предприятий и граждан обязательный платеж.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения не верны

А 29. Если спрос выше предложения, то цена на товар

1) не изменится 2) вырастет 3) упадет 4) будет колебаться

А 30. На увеличение потребительских расходов влияет

1) увеличение подоходного налога 2) снижение социальных выплат

3) увеличение потребительских доходов 4) снижение производительности труда

Часть В

В1. Ниже приведен перечень терминов. Все они, за исключением одного связаны с понятием «рынок». Найдите и укажите термин не связанный с этим понятием.

Спрос; предложение; равновесная цена; потребитель; государственное ценообразование; дефицит.

В2. Ниже приведен перечень терминов. Все они, за исключением одного связаны с понятием «традиционное общество». Найдите и укажите термин не связанный с этим понятием.

Ручной труд; сословия; индивидуальный труд; автоматизация; монархия. Ответ________________________

В 3 Установите соответствие между характеристиками и типами экономических систем: к каждой позиции, указанной в первом столбце, подберите соответствующую позицию из второго столбца.

Характеристики экономических систем типы экономических систем

А) многообразие форм собственности 1) Административно-командная

Б) контроль за производством и распределением со стороны государства 2) Рыночная

В) действие закона спроса и предложения

Г) централизованное ценообразование

Д) экономическая независимость товаропроизводителей

Запишите в таблицу выбранные цифры, а затем получившуюся последовательность цифр перенесите в бланк ответов (без пробелов и других символов).

В 4. Установите соответствие между видами налогов и их конкретными примерами: к каждой позиции, указанной в первом столбце, подберите соответствующую позицию из второго столбца

ПРИМЕРЫ НАЛОГОВ ВИДЫ НАЛОГОВ

А) подоходный налог 1) прямой налог

Б) налог с продаж 2) косвенный налог

В) акцизный сбор

Г) налог на наследство

Д) налог на имущество

Е) налог на добавленную стоимость

Запишите в таблицу выбранные цифры, а затем получившуюся последовательность цифр перенесите в бланк ответов (без пробелов и других символов).

В 5. Прочитайте приведенный ниже текст, каждое положение которого пронумеровано:

Определите, какие положения текста носят 1). фактический характер 2) характер оценочных суждений

Запишите под номером положения букву, обозначающую его характер. Получившуюся последовательность букв перенесите в бланк ответов

А) Мировые цены на продовольственные товары за последний год увеличились на 35%. (Б) Экономисты полагают, что лавина подорожания вызвана комплексом причин: ростом спроса на продовольствие в сравнительно богатых азиатских странах, рекордно высокими ценами на нефть, использованием пахотных земель и урожаев для получения биотоплива, масштабным неурожаем. (В) Этот процесс повсеместного подорожания продуктов, по мнению главы Международного фонда сельскохозяйственного развития при ООН, уже невозможно обратить вспять. (Г) Таким образом, набирает силу продовольственная инфляция, которая также приобретает вид мирового кризиса и уже привела к волнениям в ряде стран.

Ответ________

В 6. Прочитайте приведенный ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

«В русском языке термин «_______» (1) имеет два значения. Во-первых, так называется способ организации деятельности людей, направленный на создание благ, необходимых им для потребления. Синонимом этого значения рассматриваемого термина является понятие «______» (2). Во-вторых, этим термином обозначают _________ (3), которая исследует, как люди используют имеющиеся ограниченные ___________(4) для удовлетворения своих неограниченных ___________(5). В экономической жизни есть три главных участника : семьи, фирмы и _______(6). Они взаимодействуют между собой через рынки факторов производства и потребительских товаров. Но все же главное из действующих лиц этой сферы жизни общества ________(7). Именно ради удовлетворения его нужд должна осуществляться хозяйственная деятельность в любой стране».

Слова в списке даны в именительном падеже, единственном числе. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что в списке слов больше, чем вам потребуется для заполнения пропусков.

А) государство Е) сфера

Б) возможность Ж) потребность

В) экономика З) хозяйство

Г) человек И) производители

Д) ресурсы К) наука

В данной ниже таблице указаны номера пропусков. Запишите под каждым номером букву, соответствующую выбранному вами слову.

В 7. Найдите в приведенном списке характерные признаки рыночной экономики и укажите цифры, под которыми они указаны.

1) контроль со стороны государства над производством

2) свободное ценообразование

3) экономическая свобода производителей

4) преобладание государственной собственности

5) централизованное планирование экономики

6) разорение убыточных предприятий

Ответы:

Пояснение.

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

Справедливость.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. Налоговая система содержит следующие элементы:

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения: концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги; концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства — да, верно.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство — нет, неверно.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств — да, верно.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер — нет, неверно.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика — да, верно.

О ЗАКОННОСТИ ПРЕДОСТАВЛЕНИЯ В АРЕНДУ ЗЕМЕЛЬНЫХ УЧАСТКОВ, НАХОДЯЩИХСЯ В ФЕДЕРАЛЬНОЙ СОБСТВЕННОСТИ

Конюх Евгений Александрович

Омская академия МВД России

кандидат юридических наук, доцент, доцент кафедры гражданско-правовых дисциплин

Аннотация: В статье анализируются на предмет соответствия действующему законодательству выявляемые в ходе расследования некоторых уголовных дел факты предоставления в аренду органами местного самоуправления и органами государственной власти земельных участков, находящихся в федеральной собственности, принадлежащих другому лицу на праве постоянного (бессрочного) пользования.

Ключевые слова: аренда, государственная регистрация, земельный участок, унитарное предприятие

В правоприменительной деятельности, к сожалению, нередко имеют место случаи, когда уполномоченные на предоставление земельных участков органы, как местного самоуправления, так и органы государственной власти, распоряжаются в пользу третьих лиц соответствующими земельными участками, которые уже принадлежат на определенном праве юридическому лицу.

В настоящем исследовании хотелось бы дать правовую оценку двум ситуациям, достаточно часто встречающимся в практике, в том числе выявляемых и в ходе расследования уголовных дел экономической направленности.

Первая ситуация. Например, распоряжением главы администрации города акционерному обществу из состава земельного участка, относящегося к категории земель населенных пунктов, предоставляется в аренду на длительный срок часть земельного участка для производственных целей под размещение здания. На основании указанного распоряжения заключается договор аренды этого земельного участка. Между тем, территориальным органом Федеральной службы государственной регистрации, кадастра и картографии отказывается в государственной регистрации данного договора по причине того, что указанная часть земельного участка находилась в составе земельного участка, фактически занимаемом унитарным предприятием, основанным на праве оперативного управления — федеральным казенным предприятием (далее — ФКП), и предоставленном ранее на праве постоянного (бессрочного) пользования данному ФКП в установленном законом порядке. К тому же, собственником всего спорного земельного участка являлась Российская Федерация. Однако собственность Российской Федерации была зарегистрирована позднее издания распоряжения главы администрации и заключения договора аренды.

В соответствии со ст. 209 Гражданского кодекса Российской Федерации (далее — ГК РФ) только собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Только собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, распоряжаться им иным образом.

В соответствии со ст. 2 Федерального закона «О государственных и муниципальных унитарных предприятиях» «унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляют органы государственной власти Российской Федерации или органы государственной власти субъекта Российской Федерации в рамках их компетенции, установленной актами, определяющими статус этих органов».

В отношении возможностей распоряжения находящимся у ФКП на праве постоянного (бессрочного) пользования земельным участком либо его частью указанный закон не содержит конкретных предписаний. Единственно, за последнее время в действующее законодательство были введены нормы, в некоторой степени расширяющие полномочия распоряжения земельными участками, находящимися на праве постоянного (бессрочного) пользования. А именно, в соответствии с п. 3 ст. 269 ГК РФ возможно заключение соглашения об установлении сервитута, а также передача земельного участка в безвозмездное пользование гражданину в виде служебного надела. С 1 марта 2015 года действует положение пп. 11 п. 2 ст. 396 Земельного кодекса Российской Федерации (далее — ЗК РФ) , допускающее заключение договора аренды земельного участка, находящегося в государственной или муниципальной собственности, без проведения торгов в случае предоставления земельного участка, находящегося в постоянном (бессрочном) пользовании юридических лиц, этим землепользователям, за исключением юридических лиц, указанных в п. 2 ст. 399 ЗК РФ. Иными словами, в настоящее время закон допускает предоставление в аренду земельного участка, находящегося на праве постоянного (бессрочного) пользования, только правообладателю юридическому лицу-землепользователю, а не третьему лицу и, обязательно, не названному в п. 2 ст. 399 ЗК РФ.

В соответствии со ст. 17 ЗК РФ в федеральной собственности находятся земельные участки, которые признаны таковыми федеральными законами; право собственности Российской Федерации на которые возникло при разграничении государственной собственности на землю; которые приобретены Российской Федерацией по основаниям, предусмотренным гражданским законодательством. Согласно п. 1 ст. 31 Федерального закона «О введении в действие Земельного кодекса Российской Федерации» к федеральной собственности относятся земельные участки, предоставленные казенным предприятиям.

Приведенные нормы действующего законодательства позволяют констатировать, что земельный участок, предоставленный акционерному обществу в аренду, на момент издания распоряжения главы администрации города находился в федеральной собственности даже при отсутствии факта государственной регистрации права.

Более того, абз. 1 п. 10 ст. 3 Федерального закона «О введении в действие Земельного кодекса Российской Федерации» предусматривает, что распоряжение земельными участками, указанными в статье 31 настоящего Федерального закона, осуществляется после государственной регистрации права собственности на них. Исходя из абз. 3 п. 10 названной статьи органы местного самоуправления могут распоряжаться только земельными участками, государственная собственность на которые не разграничена, в поселениях, являющихся административными центрами (столицами) субъектов Российской Федерации, и при условии, если законами соответствующих субъектов не установлено, что распоряжение такими земельными участками осуществляется исполнительными органами государственной власти субъектов Российской Федерации.

Таким образом, нарушение законодательства, по нашему мнению, выразилось в том, что, во-первых, в аренду акционерному обществу без проведения предусмотренных главой 11 ЗК РФ соответствующих процедур по образованию земельных участков был предоставлен участок, входящий в состав другого земельного участка, принадлежащего на праве постоянного (бессрочного) пользования иному лицу (ФКП), во-вторых, решение о предоставлении было принято органом, не уполномоченным на управление и распоряжение соответствующим участком, и, в-третьих, от своего права ФКП не отказывалось в установленном ст. ст. 45, 53 ЗК РФ порядке. В связи с чем, представляется, в государственной регистрации договора аренды было отказано правомерно. Отсюда, юридически договорные арендные отношения не возникли, а если они осуществлялись фактически в последующем, в том числе с взиманием платы за использование части земельного участка, то такие действия следует считать незаконными, поскольку орган местного самоуправления, не имея соответствующих полномочий, распорядился частью земельного участка, находившегося в федеральной собственности, права на которые имелись у другого лица и эти права не были прекращены в установленном законом порядке.

Вторая ситуация. Часть земельного участка предоставляется в аренду обществу с ограниченной ответственностью из состава земельного участка, принадлежащего ФКП, на основании распоряжения специально уполномоченного органа исполнительной власти в сфере предоставления земельных участков, государственная собственность на которые не разграничена.

Анализируя обоснованность предоставления указанной части земельного участка обществу с ограниченной ответственностью, необходимо отметить еще одно обстоятельство. Согласно выписке из Единого государственного реестра прав на недвижимое имущество собственником спорного земельного участка, фактически занимаемом федеральным казенным предприятием на праве постоянного (бессрочного) пользования, являлась Российская Федерация. Причем, собственность зарегистрирована, скажем, 11 ноября 2014 года, а распоряжение же специально уполномоченного органа о предоставлении в аренду обществу с ограниченной ответственностью части земельного участка принимается за один день до регистрации права собственности Российской Федерации ? 10 ноября 2014 года. Договор аренды части земельного участка далее соответственно заключается в тот период, когда право собственности Российской Федерации на весь земельный участок уже было зарегистрировано.

На наш взгляд, как уже отмечалось выше, до регистрации права собственности Российской Федерации земельный участок, предоставленный в аренду, де юрэ относился к федеральной собственности в силу ст. 17 ЗК РФ, ст. 31 Федерального закона «О введении в действие Земельного кодекса Российской Федерации».

Вместе с тем, согласно абз. 1 п. 10 ст. 3 Федерального закона «О введении в действие Земельного кодекса Российской Федерации» отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для осуществления распоряжения ими.

Таким образом, представляется очевидным, при заданных условиях специально уполномоченный орган исполнительной власти распорядился частью земельного участка, имеющего конкретного собственника — Российскую Федерацию. Но в отличие от первой рассмотренной ситуации данный договор аренды прошел государственную регистрацию в территориальном органе Федеральной службы государственной регистрации, кадастра и картографии, что, по нашему мнению, неправомерно.

Таким образом, в обоих рассмотренных случаях нарушение законодательства выразилось в том, что в аренду был предоставлен участок, входящий в состав другого земельного участка, принадлежащего на праве постоянного (бессрочного) пользования иному лицу, и от своего права это лицо не отказывалось в установленном законом порядке. Причем решение принималось органами, не имеющими на то соответствующих полномочий.

земельный участок аренда самоуправление

> Можно ли взять землю в аренду у государства и как это сделать?

Какие участки можно арендовать?

Используются земли, которые относятся к публичной собственности, но при соблюдении ряда условностей:

- эту землю разрешено арендовать;

- участок состоит на кадастровом учете;

- будет возможно подключить здесь коммуникации.

Разрешенная земля не должна содержать на своей территории:

- заповедники и парки;

- гос. учреждения, здания для религиозных собраний, военные гарнизоны, др.;

- постройки пограничной службы;

- захоронения;

- опасные производственные постройки (АС).

Конкретные виды для аренды земель у государства:

- участки под постройку личного жилья;

- с/х назначения;

- делянки дачных, садовых кооперативов;

- участки, что выдавались до сентября 2006 г. для занятий садоводством.

При упрощенной форме инициатор самостоятельно находит подходящий надел, оформив кадастровый номер.

Сроки аренды

Договора об аренде бывают двух типов:

- срочные – в этом случае оговорены даты действия документа;

- бессрочные – не имеют временных границ.

Для первой категории договоров законом оговорены определенные нормы:

- сельскохозяйственные земли, эксплуатируются не дольше 49 лет;

- если эта территория выделена для гос. событий – даты оговариваются отдельным соглашением.

Срок эксплуатации возможно продлить, перезаключив документ или составив дополнение. Тогда можно изменить и основные условия, касательно сроков, цены, ограничений. Арендатор решает сам, нужно ли ему продление.

Но все это возможно лишь в виде исключения:

- если первый раз не было аукциона;

- земля взята под садоводство;

- необходимо продлить строк еще на 3 г., чтобы завершить стройку.

При других обстоятельствах пролонгировать дату окончания договора можно лишь повторно выиграв торги.

Государство отдает участки в аренду на срок не менее года, но не более 49 лет.

Двадцать лет – если надел взят под строительство дома, для подсобного хозяйства. 3 года – под огород. Подробнее о том, как именно взять участок под строительство дома и на каких условиях это можно сделать, мы рассказывали .

Если дом не успели построить, а договор продлить невозможно – земля изымается и снова выставляется на торги.

Законодательная база

Существует база нормативов, с помощью которых законодательство регулирует условия арендования. С нормативными актами можно ознакомиться www.consultant.ru/law/podborki/dolgosrochnaya_arenda_zemli/.

О правилах получения участков в аренду подробно говорится во второй части 4-го раздела Гражданского Кодекса Российской Федерации.

Например, есть категория, подпадающая под льготные условия владения землей, в обход процесса торгов. О ней есть отдельная информация в Земельном Кодексе.

Закон об аренде говорит:

- все граждане имеют равные права владеть землей;

- сформированные участки сдаются арендаторам за цену, установленную при заключении договора;

- физ. лица имеют право участвовать в торгах.

Можно еще ознакомиться с законом № 218-ФЗ «О государственной регистрации недвижимости», который вступил в силу с января 2017 года.

Согласно этому закону оформлять документы можно в любом регионе. Оплатив услуги курьера, можно получить все документы по месту жительства. Это значительно облегчает процесс.

Право выкупа надела, условия произведения оплаты – все это оговаривается в кодексе: ст. 621; 624; 606.

Дополнительные условия

Для проведения документов есть несколько условностей:

- урегулирование вопроса о предстоящем строительстве;

- стройка не предвидится изначально.

Так, право на строительство зданий будет фиксироваться целевым назначением конкретного участка. Если же арендатор нарушает установленные правила в ходе строительных работ – можно ожидать расторжения договора.

Строительство возможно лишь определенный период времени. По истечении этого срока договор об аренде аннулируется.

С договором нужно ознакомиться детально, еще до проведения торгов. Тут прописаны не только права арендатора, но и его обязательства перед государством, при несоблюдении которых договор может быть досрочно аннулирован.

Физические и юр. лица, имеющие недвижимость на арендованной у государства земле, могут ее выкупить. При отсутствии построек планируется проведение аукциона. Значит надо сначала построить на участке баню или сарай, а потом оформлять выкуп земли.

При условии, что недвижимость на участке приватизирована – цена выкупа не может подняться выше цены кадастровой.

Земля с/х назначения может быть выкуплена после трех лет аренды. Но если земля использовалась не по назначению – в выкупе могут отказать.

Размер участка и сроки аренды на процесс выкупа не влияют.

Государство может не дать разрешение на постройку (реконструкцию) в пределах арендованной у него земли, если это сможет изменить цель применения земли.

Как взять землю в аренду с условием выкупа?

Выкуп арендатором надела, находящегося в эксплуатации – это, фактически, та же приватизация. Как это осуществить? Начнем с аренды.

Пошаговая инструкция

- Сначала нужно выбрать подходящий лично вам участок из предложенных местной властью.

- После выбора нужно написать заявление с просьбой провести процедуру межевания данного участка. Заявление пишется в организацию, которая специализируется на инженерно-геодезических работах. Представители службы приедут на участок и произведут геодезическую сьемку и составят план межевания.

- Затем кадастровая служба занесет участок в реестр и выдаст соответствующие документы на эту землю.

- Имея на руках копию кадастрового плана и выписку из паспорта земли, можно писать заявление с просьбой разрешить взять в аренду этот сформированный участок земли с проведением торгов (или без них – по допустимому упрощению, подробнее смотрите ниже).

- Победив на аукционе, можно заключать договор об аренде. Он заключается между арендатором и представителем администрации города.

- Договор должен быть зарегистрирован в базе Росреестра.

- Получив землю в пользование, можно приступать к ее эксплуатации.

- Основой для выкупа послужит облагораживание территории и возведение постройки.

- Тогда, в течение трех лет, участок можно будет перевести в частную собственность (выкуп будет стоить 3% стоимости по кадастру) или приватизировать (это составит 60% кадастровой стоимости).

- При приватизации построенного объекта проводится переоценка всего участка в сторону увеличения его кадастровой стоимости.

О том, как получить землю в аренду с последующим выкупом, подробно рассказано в отдельной статье.

Поиск участков

Право на получение участка есть у всех жителей державы, даже у иностранцев, прибывших в страну.

Ограничения применимы только в нескольких случаях:

- если это федеральная земля;

- если данная земля является уже чьей-то собственностью.

Как выбрать незарезервированную землю:

- проверить информацию о возможных участках в интересующем вас регионе на сайте Росреестра. Открываем maps.rosreestr.ru. Указываем город и район в поисковой строке, на экране появится информация об имеющихся наделах. Все земли, не имеющие кадастрового номера и адреса, считаются свободными.

- Все физические лица имеют возможность найти участок для себя, который еще не проводился по кадастровому учету, присвоить участку кадастровый номер можно за свой счет.

- Получить участок в бесплатную аренду можно после шести лет работы по специальности, на которую в данной местности особенно повышен спрос (учитель, врач, др.).

- Если в семье есть трое (или более) несовершеннолетних малышей, дети –сироты, инвалид – положена льгота.

- Любому гражданину можно обратится в муниципалитет города с запросом списка свободных территорий, для взятия земли в аренду. Землю дают под строительство или для ведения хозяйства, через пять лет можно будет взять ее в собственность. В таком случае проведение торгов обязательно. Каждый лот – конкретная возможность получить участок в аренду. Торги могут проводиться по инициативе администрации или по инициативе граждан.

- Получить участок земли в аренду можно по упрощенной схеме, без аукциона. По договору земля перейдет в руки арендатора под фермерское хозяйство, строительство социального здания или многоэтажного дома.

- Еще один способ выбора участка – посещать аукционы. Просто необходимо следить за появлением сообщений данного характера в местной прессе.

После выбора участка и выяснив его категорию (в том же муниципалитете или на сайте), желательно его посетить лично – осмотреться, предположить подведение коммуникаций, узнать транспортную развязку, оценить качество грунта и др.

Для дальнейшего строительства подходят лишь две категории наделов: земли поселений или земли сельскохозяйственного назначения.

Куда обращаться и подавать заявление?

- Нужно прийти в местную администрацию того населенного пункта, в пределах которого вас интересует участок земли.

- После составления заявления может быть принято решение о проведении открытых торгов.

- В местной газете и на сайте будет опубликовано извещение о торгах с указанием основных особенностей участка. Такая публикация производится за тридцать дней до торгов.

Заявка на участие в торгах на право заключения договора аренды земельного участка

- Только при отсутствии конкурента, по истечении месяца, можно начинать оформление земли на себя. Или победив на проведенных торгах.

Какие документы необходимы?

Для оформления договора нужно приготовить целый пакет необходимых бумаг:

- выписка из ЕГРП;

- постановление о создавшемся земельном участке;

- личный паспорт владельца;

- кадастровый паспорт участка;

- различные согласования с другими организациями.

Для юр. лиц список подготовленных документов несколько иной:

- выписка из ЕГРП;

- выписка из ЕГРЮЛ;

- копия учредительных документов;

- постановление о формировании участка;

- кадастровый паспорт;

- различные согласования с иными инстанциями.

Как происходит постановка на кадастровый учет?

Пакет документов, предоставляемых регистратору кадастрового отдела:

- личный паспорт (оригинал);

- план, составленный при межевании, с точным указанием границ арендуемого участка;

- чек, подтверждающий оплату пошлины.

На основании проведенного межевания, необходимо поставить только что образовавшийся участок на кадастровый учет. Эта процедура осуществляется в Федеральной кадастровой палате.

Чтобы сократить время, можно предварительно записаться в электронную очередь, позвонив по телефону, или самостоятельно записаться, войдя в личный виртуальный кабинет.

Первым делом составляется заявление о выводе участка земли из собственности государства.

После оплаты госпошлины регистратор отдает расписку, по которой можно узнать дату готовности документов.

В течение двух недель, после тщательной проверки, участок вносят в общий (единый) реестр под определенным номером, заводят на него паспорт и план. Предъявив расписку и личный паспорт, можно забрать план и кадастровый паспорт.

Заявление о предоставлении земли

Пишем заявление на имя главы местной администрации, указав все свои данные, включая адрес и контактные телефоны. Не забудьте указать кадастровый номер участка.

Суть заявления – просим провести аукцион относительно данного участка, для дальнейшего взятия его в аренду с правом выкупа. Указываем цель использования земли.

Возможен и второй вариант. Если вы хотите упростить процедуру оформления – в заявлении укажите личное желание приобрести землю без торгов. Тогда, в виде цели использования земли, укажите ведение садоводства, исключив этим целесообразность капитальной стройки.

Заявление о предоставлении земельного участка без проведения торгов

Какие пункты должны содержаться в договоре?

В документе оговариваются все условия отношений между двух сторон, согласно следующих пунктов:

- площадь участка земли.

- Даты начала и конца договора.

- Дозволенности и запреты на пользование недрами земли.

- Какова будет нестись ответственность за нарушения правил каждой из сторон.

- Все конкретные условия в ходе договоренности должны быть на бумаге.

- Оплата – в какой форме она будет производиться, какова конкретная сумма.

- Условия возможной пролонгации.

Арендодатель отдает на временное пользование арендатору всю документацию об участке.

ВАЖНО. Если вы планируете дальнейший выкуп земли – обязательно нужно оговорить в договоре право последующего выкупа.

Заключение и регистрация договора

Есть разные варианты проведения данной процедуры:

- если вы в категории льготников и получаете землю бесплатно, то в течение шести лет можете пользоваться данной землей на правах аренды без оплаты, далее участок возможно перевести в собственность.

- По результатам аукциона вы стали победителем. Заключение договора должен уложиться во временной отрезок – между десятым и двадцатым днем после окончания аукциона. Продление стока, если есть такая острая необходимость, нужно подтвердить отдельно составленным документом.

- Целевое назначение данного участка позволяет оформить аренду без проведения торгов. Это возможно при указании таких целей использования земли:

- для постройки частного жилья;

- планируется строительство жилого комплекса;

- заниматься выращиванием овощных и фруктовых культур или заниматься животноводством в личных целях (фермерство);

- для постройки социального или культурного учреждения – школа, РДК, др.

О том, как провести государственную регистрацию договора аренды и в какие сроки это нужно сделать, читайте .

Финансовые расходы

Подготовительный период перед аукционом производится за счет инициатора (арендатора) – оплата пошлины при составлении заявления, оформление делянки в кадастровой службе, оплата услуг юриста (при проведении правовой проверки участка), др.

Уточнение: если вы оплатили присвоение кадастрового номера участку, но проиграли торги – победитель вернет вам эту сумму.

Из чего складывается стоимость аренды

Плата за аренду составляется в зависимости от потребительских качеств данной земли.

Условия формирования цены описаны в договоре и могут меняться, не чаще раза в год. Цена может иметь вид:

- назначенной суммы, что была согласована при оформлении договора (с учетом кадастровой оценки и зонального коэффициента Кт);

- доли от прибыли;

- в виде услуг арендатора в пользу арендодателя;

- части имущества.

Существуют базовые годовые расценки оплаты за аренду (Бс), это и есть основанием установления цены в каждом отдельном случае, оглядываясь на площадь участка (S).

Подробно о том, из чего складывается стоимость аренды земли у государства и как ее рассчитать, узнаете из этого материала.

Конспекты юриста

Все предметы → Земельное право

ЗК РФ, Глава X. Плата за землю и оценка земли.

Использование земли в РФ является платным (земельный налог и арендная плата). Рыночная стоимость участка устанавливается в соответствии с ФЗ Об оценочной деятельности.

Для целей налогообложения и в иных случаях, предусмотренных ЗКРФ, ФЗми, устанавливается кадастровая стоимость земельного участка. Кадастровая стоимость также может применяться для определения арендной платы за участок, находящийся в гос. или муниципальной собственности.

В случаях определения рыночной стоимости участка кадастровая стоимость этого участка устанавливается равной его рыночной стоимости.

Земельный налог

Правовое регулирование порядка исчисления и уплаты земельного налога осуществляется Налоговым кодексом РФ (НК РФ Глава 31. Земельный налог). Налоговая база определяется в отношении каждого участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении участка, образованного в течение налогового периода, налоговая база определяется как его кадастровая стоимость на дату постановки такого участка на гос. кадастровый учет. Для налогоплательщиков – физ. лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими гос. кадастровый учет. Сумма налога, подлежащая уплате в бюджет налогоплательщиками – физ. лицами, исчисляется налоговыми органами.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Законодательством предусмотрены льготы по взиманию платы за землю в форме земельного налога.

Налоговые ставки устанавливаются НПА представительных органов муниципальных образований (законами городов федерального значения) и не могут превышать 0,3 % в отношении земельных участков:

- — отнесенных к землям с/х назначения или к землям в составе зон с/х использования в поселениях;

- — занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- — предоставленных для личного подсобного хозяйства, садоводства, огородничества, животноводства, а также дачного хозяйства.

В отношении прочих земельных участков – не могут превышать 1,5 %.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования участка.

От обложения земельным налогом освобождаются:

- — организации и учреждения уголовно-исполнительной системы Минюста России – в отношении участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

- — организации – в отношении участков, занятых гос. автомобильными дорогами общего пользования;

- — религиозные организации – в отношении принадлежащих им участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

- — общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %, – в отношении участков, используемых ими для осуществления уставной деятельности; организации, уставный капитал которых полностью состоит из вкладов указанных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда – не менее 25 %, – в отношении участков, используемых ими для производства или реализации товаров; учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, – в отношении участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей соц. защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

- — организации народных художественных промыслов – в отношении участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

- — физ. лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока, а также общины таких народов – в отношении участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- — организации – резиденты особой экономической зоны – в отношении участков, расположенных на территории особой экономической зоны, сроком на 5 лет с момента возникновения права собственности на каждый участок.

Арендная плата

Размер арендной платы является существенным условием договора аренды участка. Правовое регулирование арендной платы осуществляется в соответствии с ГК. Размер, условия, сроки уплаты арендной платы устанавливается договором аренды. Арендная плата устанавливается договорным путем, через достижение взаимного согласия сторон. Может взиматься отдельно или в составе общей арендной платы за арендуемое имущество.

Конкретные виды внесения арендной платы товарами, услугами или путем комбинированных выплат — в денежной и натуральной форме — определяются дополнительными соглашениями между сторонами. При отсутствии такого соглашения арендатор выплачивает арендную плату в денежной форме равными частями ежемесячно или ежеквартально.

При аренде земель, находящихся в гос. и муниципальной собственности, соответствующими органами исполнительной власти (Правительством РФ, органами гос власти субъектов РФ, органами местного самоуправления) устанавливаются базовые размеры арендной платы по видам использования земель и категориям арендаторов.

Кто уплачивает земельный налог арендатор или арендодатель

Стороны, закрепив в договорной форме все условия аренды земельного участка, в будущем вынуждены будут обратиться к разрешению вопросов, связанных с порядком начисления и выплаты земельного налога. Оценка названого налога, как составляющая аренды земли, тесно связана, прежде всего, с его правовой природой.

Земля в аренде – базовая основа начисления налога на землю

Законодатель закрепил за собственником право передачи в аренду земельного участка (ст. 607 ГК РФ). К важным условиям договорных отношений по аренде п. 3 ст. 607 ГК РФ относит полное и четкое описание предмета – участка земли. Сторонам необходимо зафиксировать в соглашении об аренде:

- данные о местонахождении земли;

- цель использования;

- границу;

- номер кадастровый.

Игнорирование данного требования закона, является поводом для сомнений в юридической чистоте соглашения, с признанием его по решению суда незаключенным.

Понятие налога на землю

Каждый собственник или пользователь, независимо от несения бремени оплаты использования участка земли, несет ежегодную обязанность выплат на счет государственного бюджета налога на землю. Земельный налог обязателен в силу закона. Фиксирование величины его ставки принадлежит муниципалитету, территориально контролирующему участок земли (ст. 387 НК РФ). Названый обязательный платеж вменен (ст.388 НК РФ):

- каждому владельцу участка земли (доли);

- постоянному пользователю земли на праве закона (например, в силу аренды или пожизненного владения).

Получатель платежа — бюджет субъекта РФ, так как это местный налог. Наименование налога определяет объект налогообложения — земля. Причем она может быть отнесена к названному объекту только при условии ее нахождения на территории определенного муниципалитета или же на территории Москвы и Санкт-Петербурга — городов федерального значения (ст. 389 НК РФ).

Факт арендных правоотношений на землю служит основанием для уплаты налога из личных средств собственника или постоянного пользователя, но не арендатора. Например, аренда земли предприятием у физлица послужит причиной бюджетного требования у последнего. Специфика взиманий налога на землю заключается именно в этом. Аренда офисного помещения или функционального здания (его части) не влечет за собой обязанности выплат зем. налога в силу того, что не происходит переход права собственности на помещение или его часть и, соответственно, на землю под ним (абзац 1 статьи 606, пункт 1 статьи 650 ГК РФ). Суммарный состав арендной платы, в этом случае, может включать в себя статью расходов арендодателя по внесению в бюджет зем. налога, но лишь при закреплении в договорной форме условия о такой выплате.

Важно! Но при этом налог платит в бюджет сам арендодатель и только он. Договор силу действующего законодательства не может содержать норму о возможности внесения в бюджет зем. налога арендатором вместо арендодателя. Последнее вытекает из прямого указания налогового закона о выплате налоговых обязательств непосредственно налогоплательщиком.

При вхождении земельного надела в имущественную массу паевого инвест. фонда бюджетное требование должно быть отнесено в адрес управляющего этим фондом.

Юридические и физ. лица, являясь плательщиками единого налога (ЕНВД), освобождаются от зем. налога при условии использовании принадлежащей им земли в целях предпринимательства.

Налоговая ставка тесно связана с категорией участка – его качественными характеристиками. При этом тот или иной муниципалитет имеет право вносить корректировки в процентную ставку. Не редки случаи, когда ставка зем. налога за прошедший период может отличаться по размеру от установленной на текущий годовой период. Это может быть связано, прежде всего, с внесением изменений в кадастровую стоимость земли в текущем году.

Требования к порядку выплат налога

Основы правил выплат зем. налога зафиксированы в ст. 397 НК РФ. Законодатель предоставил местным органам самоуправления разрабатывать процедуру, вносить временные корректировки по уплате, жестко определив, что принятые ими нормы и организационные решения не должны входить в противоречие с НК РФ. Это требование распространяется, например, на формирование списка освобожденных от уплаты платежей налогоплательщиков. Как пример такой правоприменительной практики может являться снижение сумм его оплаты пенсионерам на необлагаемую часть, применяемой в некоторых регионах РФ.

Для физ. лиц срок уплаты, в том числе и при аренде земельного участка – один раз в год после получения квитанции на оплату – налогового уведомления. В нем содержатся все необходимые для оплаты реквизиты и приведен размер налога. Такое уведомление налоговые органы должны сформировать до 01 марта года, следовавшего за отчетным.

По установившей практике вместе с уведомлением гражданину одновременно представляется форма заявления на случай несоответствия данных, которые содержаться в уведомлении, фактическим обстоятельствам формирования сумм налога по конкретному объекту налогообложения. Иными словами, для физических лиц расчетная составляющая налога производится соответствующими подразделениями налоговых органов.

Для юр. лиц законодатель предусмотрен несколько иную процедуру. Во-первых, расчет этого обязательного платежа производится ими своими силами. Соответственно, формирование платежных документов, в частности, для уплаты зем. налога при аренде земли осуществляется ими самостоятельно. Проявление внимания – это главное при их заполнении. Перепутать банковский счет или налоговые реквизиты разных муниципальных образований нельзя. Ошибка может стоить признанием факта уклонения от уплаты обязательного платежа. Для предприятия и предпринимателя периодичность выплат зем. налога – четыре раза в течение года. При этом платеж в первом квартале, полугодии и по истечении девяти месяцев признается как авансовый, а годовой – формирующий и окончательный. Аванс обязателен к оплате в течение 30 дней. Первый квартал — до 30 апреля, полугодие – до 30 июля, девять месяцев – до 30 октября. Окончательный расчет юр. лицу и ИП надлежит произвести до первого февраля, следующего за отчетным годом. Муниципалитету предоставлено право внести изменения в срок уплаты как для физических, так и для юр. лиц. Однако устанавливать срок, превышающий максимальный временной норматив налогового законодательства, муниципалитет не вправе.

При приобретении юр. лицом земли для строительства на нем жилого дома для населения, платеж устанавливается в 2-кратном размере к последующим платежным периодам на срок три года с государственной регистрации права на землю. Физ. лицо, зарегистрированное в качестве предпринимателя, осуществляет расчет и выплату зем. налога по тем же правилам, что и юр. лица. Для предпринимателя существует лишь одна существенная особенность – земельный налог подлежит уплате только на объекты, которые используются в целях предпринимательства. Так, если в собственности или на праве владения у ИП имеется земельный надел и он, как физ. лицо, распоряжается им только для личных целей, то эта земля попадает в налоговый режим, который установлен физ. лицам.

Порядок расчета при аренде земли у государства

Земля арендуемая у государства, находится в правовом режиме предоставленной в пользование. Налог, в таком случае, будет являться формой платы за пользование гос. ресурсами и площадью. Данные о земле, как объекте налогообложения приведены в плане, карте, специальной документации и кадастровом паспорте конкретного участка. Кадастровый паспорт содержит наиболее точную информацию. Для определения налога существенной является информация о финансовом доходе владельца или пользователя, полученном с земельного участка, а также фактические данные, подтверждающие его плодородность и расположение. При расчете платежа на землю сельхоз. назначения, в первую очередь, учитывается ее качественные характеристики. Разработан и законодательно утвержден специальный алгоритм расчета земельного налога: Нр=Нс*К1*К2*Оп.

- Нс — действующая налоговая ставка (за 1 м2 участка) с учетом размера города и экономического района;

- К1 — увеличивающий коэффициент ставки в курортных районах;

- К2 — увеличивающий коэффициент ставки в связи со статусом города, где находится участок;

- По — общая площадь земли (в кв. м).

Для земельных участков, используемой в сельском хозяйстве, задействованной в жилфонде, а также купленной для возведения жилья, приобретенной для выращивания цветов или растений, огородничества и личного подворья ставка по налогу не должна превышать 0,3%.

Использование земли в иных целях повлечет за собой применение налоговой ставки, исчисленной исходя из 1,5% от ее стоимости, зафиксированной в кадастровом паспорте. Далее посмотрите полезное видео по уплате земельного налога.

Последнее обновление 2018-12-21 в 20:20

Налог на арендованную землю интересует предприимчивых граждан, готовых заниматься сельскохозяйственной или иной деятельностью на предоставленных им участках, но если им придется платить налог и он будет высок — стоит ли арендовать?

Нужно ли платить налог на землю, если земля в аренде

Аренда — это предоставление собственником (арендодателем) на оплачиваемой основе имущества другому лицу (арендатору) для владения и пользования. Отношения между этими двумя сторонами регулируются Гражданским кодексом России и гражданским правом, а основным документом является договор аренды, в котором стороны обязаны прописывать существенные условия, соответствующие законодательству, и дополнительные — по своему усмотрению и без нарушения прав сторон.

Согласно Налоговому кодексу России в ст.388 земельный налог платит арендодатель, т. к. налогоплательщиками признаются владельцы земли, пользующиеся ею на правах собственности, бессрочного пользования и наследуемого владения. Арендодатель как раз является собственником — только собственник может сдать свое имущество другому лицу — и земельный налог платит собственник. А арендатор — лишь пользователь, на него не распространяются обязательства по НК РФ.

Важно!

По договору аренды стороны могут предусмотреть, что налог на землю должен платить арендатор в качестве части арендной платы или арендную плату в размере земельного налога.

Договором могут быть предусмотрены любые условия между сторонами, если они не запрещены законом.

В чем разница между арендной платой за землю и налогом на землю

Арендная плата за землю — это не налог, это частный платеж, он не устанавливается на государственном уровне и к тому же выплачивается за право пользования имуществом, в то время как налог — это безвозмездный и индивидуальный платеж в форме отчуждения для финансирования деятельности государства, т. е. отличие между арендой земли и земельным налогом:

- в источнике определения — государство и частные лица;

- в природе платежа — безвозмездный или двусторонний (арендатор не выплачивает деньги безвозмездно, он дает их, чтобы владеть и пользоваться землей).

В разговорной речи любые платежи за имущество иногда называют налогом, в т.ч. коммунальные платежи, поэтому может возникнуть заблуждение, что арендная плата за землю является налогом, но все существующие в России налоги содержатся в НК РФ, даже страховые взносы, которые раньше контролировались Пенсионным фондом, — если в НК РФ нет какого-либо платежа, значит, этот платеж не является налоговым.

Обязан ли арендатор возмещать земельный налог

Уплата земельного налога арендатором может быть предусмотрена по договору аренды, но если такого условия нет в нем, то хозяин участка не вправе вменить нанимателю выплаты фискальных платежей любого характера — более того, при принуждении или упорстве в вопросе хозяин рискует нарушить гражданское и уголовное законодательство, т. к. плательщиком является он и перенести налоговое бремя на иное лицо не вправе.

Даже если в договоре предусмотреть формы платы за землю — земельный налог и арендную плату, то это установление будет касаться только правоотношений между сторонами, а с точки зрения ИФНС плательщиком все равно останется хозяин имущества — нельзя прийти в инспекцию, показать договор аренды и просить изменить в базе плательщика, т. к. это будет нарушением НК РФ — плательщиком является собственником. Договор может установить реального плательщика, а номинальным всегда будет оставаться гражданин, описанные в ст.388 НК РФ.

Важно!

Даже если договориться, что земельный налог при сдаче в аренду участка погашает пользователь, он не должен делать это с помощью своей банковской карты или счета.

При оплате платежей через онлайн-сервисы формируется автоматическая квитанция, в ней в качестве плательщика будет указан владелец карты, счета, кошелька. А в квитанции, которую выслала ИФНС, плательщик — собственник. Поэтому произойдет несоответствие, и такой платеж не будет принят — налог останется не оплаченным, а после истечения срока для оплаты, на него будет начисляться пеня за просрочку и возможно наложение штрафа.

Если по договору решено, что пользователь оплачивает земельный налог, то стороны могут заранее узнать, в каком размере придется платить — воспользовавшись сервисами ФНС: онлайн-калькулятором и справочной информацией о ставках и льготах на различных территориях России.

Если правильно указать параметры поиска, то сервис выдаст информацию о кадастровой стоимости вашего имущества:

Кто платит земельный налог при аренде муниципальной земли

Земельный налог при аренде земли у государства оплачивается также собственником — муниципалитетом или государством. Однако здесь важно учесть, по какому договору участок передан пользователю — если по договору наследуемого владения или бессрочного пользования, то общее правило не действует. В случае наследуемого владения собственником является муниципальное образование — пользователь не может распоряжаться землей: продать ее и проводить иные операции, но может наследовать ее и возводить на ней разрешенные постройки. Также в случае бессрочного пользования — оно действует для юридических лиц.

В этих двух ситуациях оплатой налога за аренду земли занимается арендатор. Однако на сегодняшний день подобные сделки не предусмотрены законодательством — все такие отношения являются остатками советского права и законов. А в случае обычном аренды по Земельному кодексу России пользователь земли не признается плательщиком.

Итоги

- Если земля не в собственности, платить налог не нужно.

- Стороны могут в договоре прописать условие, что арендатор будет возмещать размер земельного налога в качестве арендной платы или ее части.

- При аренде государственной земли действуют общие правила.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Земельный участок можно продать полностью или какую-то часть, сдать в аренду, подарить, оставить в наследство. Если владелец сдает землю в аренду, он берет определенную плату за пользование, которая оговаривается при заключении договора.

В свою очередь, каждый собственник или пользователь платит ежегодный земельный налог государству.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-83 . Это быстро и бесплатно !

Общие моменты и положения

Выплата за землю регулируется Налоговым кодексом РФ. Объектом налогообложения является земельный участок. Для определения его границ существует специальная документация, карты и планы. Наиболее точная информация о земельном участке находится в кадастровом паспорте.

Размер налога на землю определяется финансовым доходом владельца или пользователя, полученным с этого участка, а также плодородностью участка, его расположением и другими факторами. Налог на участки сельскохозяйственного назначения зависит от качества земли, размера общей площади и местонахождения.

Юридическое лицо самостоятельно рассчитывает размер земельного налога, если это не относится к сельскохозяйственным участкам. Существует специальная формула, согласно которой можно высчитать размер налогообложения.

Размер налогообложения (Рн) несельскохозяйственного участка нужно рассчитать по такой формуле:

Рн=Сн*К1*К2*Оп, где:

- Сн — существующая ставка налога (за 1 м2 участка) с учетом размера города и экономического района;

- К1- коэффициент увеличения это ставки в курортных районах;

- К2 — коэффициент увеличения ставки налога в связи со статусом города, где располагается участок;

- Оп- общую площадь земли (в квадратных метрах).

Налоговая ставка не должна превышать 0,3% если земля:

- используется в сельском хозяйстве;

- задействована в жилищном фонде, а также куплена с целью строительства жилищного комплекса;

- приобретена для личного пользования, огородничества, выращивания цветов или растений, разведения хозяйства.

Процент исчисляется от стоимости участка, указанной в кадастровом паспорте.

Налогоплательщики, у которых есть льготы, могут представить соответствующие документы в налоговую инспекцию, которая находится в районе расположения участка.

Кто платит?

Налогообложение бывает таких видов:

Земельный налог – плата, которая является обязательной. Согласно главе 31 Налогового кодекса РФ (статья 387), размер ставки земельного налога устанавливается муниципальными организациями, которые контролируют территории, где находится участок.

Такой налог обязаны платить владельцы целых участков или долей, а также те, кто постоянно пользуется землей на законных основаниях. Данное положение регулируется статьей 388 НК РФ.

Арендная плата представляет собой выплаты, которые арендатор обязать отдавать арендодателю за то, что он пользуются его собственностью. Таким образом, земельный налог в большинстве случаев платит арендодатель, а не арендатор.

Земельный налог не платят те лица, которые выплачивают единый налог. Это происходит только при условии, что они будут использовать свой участок для осуществления предпринимательской деятельности.

В соответствии с главой 31 НК РФ, земельный налог требуется за участки земли с арендодателя, что используются для обслуживания сооружений (как жилых, так и нет), которыми пользуются юридические или физические лица по договору аренды. Арендодатель также платить налог на земельную площадь в том случае если в аренду сдаются части строений, находящиеся на этой земле.

Арендатор, который возводит постройки на территории арендованного участка, платит земельный налог арендодателю.

Оплата по договору аренды

Чтобы получить арендную плату, нужно сначала заключить договор аренды. Также этот документ устанавливает размер налога, сроки выплаты и условия, согласно которым будет происходить оплата. В договоре прописывается, в какой форме будет выплачиваться аренда – в денежном эквиваленте или натуральном.

Если кроме земли, в аренду отдаются и другие объекты недвижимости, то плата может взиматься как в совокупности за все, так и отдельно, за участок.

Договор предусматривает денежную плату (указывается в рублях), натуральную (перечень продукции), отработки (виды и место работ). Тут же указываются сроки, за которые арендодатель должен получить плату в указанном эквиваленте. Если плата не отдается в указанные сроки, то арендатор в договоре указывает пеню (процент, который арендатор платит за каждый последующий день долга).

Размер платы фиксированный, но может изменяться только в таких случаях:

- если договором предусмотрены изменения условий хозяйствования;

- изменения установленного земельного налога, который ежегодно платит арендодатель;

- общее повышение тарифов и цен, а также инфляция;

- не по вине арендатора состояние земельного участка ухудшилось (при наличии документального подтверждения);

- ситуации, предусмотренные законодательством РФ.

В договоре аренды обязательно описываются основные характеристики земельного участка, которые должен знать арендатор.

Если арендатор будет намерен продлить соглашение, то устанавливается количество дней, за которое он должен сообщить арендодателю о своем решении.

Размер платы, в зависимости от вида собственности

Сумма выплаты за землю, которая является владением государства, а также муниципальной собственностью, устанавливается согласно типу земельного использования и разновидности арендатора. Базовый тариф устанавливается представителями исполнительной власти.

Нормативная цена земли определяется каждый год. Она устанавливается в зависимости от цели земельного пользования.

Местное самоуправление имеет полное право расширить или сузить рамки земельной площади, которая арендуется, изменить стоимость аренды, при этом максимум на 25%.

Оплата за площадь, которая является частным владением, устанавливается по желанию арендодателя с учетом месторасположения участка, отдаленность от технического оснащения, цели арендатора, дохода, получаемого от использования и других условий, которые оговариваются в договоре аренды.

Информацию о размере налога нужно сдавать в налоговую инспекцию, которая имеет свое отделение в районе нахождения участка. Срок сдачи – 1 июля каждого года. Если собственник имеет два участка и более в одном районе, то можно рассчитать общую плату налога. Если земли находятся в разных районах, то оплата происходит отдельно в каждое из отделений налоговой инспекции.

Сдавая землю в аренду, арендодатель получает деньги за землю. Плата состоит из налога на прибыль арендатора, месторасположения участка, технического оснащения, цели использования.

Земля, которая арендуется у государственных органов, считается предоставленной в пользование. Именно поэтому арендатор платить земельный налог за использование государственных ресурсов и площади.

Больше о категории лиц, освобожденных от уплаты земельного налога, вы прочитаете здесь.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-83 (Москва)

Это быстро и бесплатно !

Налоговая политика

Налоговая политика

д/з

- Составьте план «Налоги и их роль в экономической жизни общества» .

Задание №1

Сгруппируйте пе р ечисленные слова по признаку их связи с понятиями «фискальная» и «монетарная» политика.

Банковский резерв, социальный налог, государственные расходы, инфляция, государственный долг, денежная масса, кредит, ценные бумаги, коммерческий банк, бюджет .

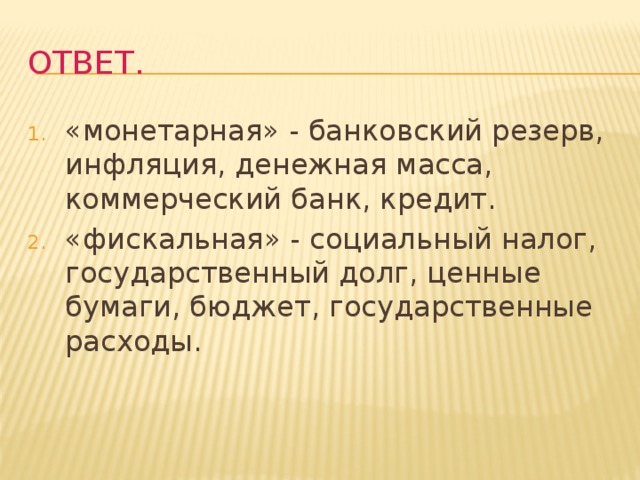

Ответ.

- «монетарная» — банковский резерв, инфляция, денежная масса, коммерческий банк, кредит.

- «фискальная» — социальный налог, государственный долг, ценные бумаги, бюджет, государственные расходы.

Задание №2

Познакомьтесь с понятиями, найдите главный смысловой ряд. Определите «лишнее» понятие, относящееся к другому смысловому ряду .

Финансы, кредит, облигация, предложение, банковский процент, дефицит бюджета, инфляция, налог на прибыль.

- Ответ: предложение

- Тест 1.Что из перечисленного не является задачей государства

- Поддержание экономической стабильности

- удерживание цен на одном уровне

- Защита прав собственности

- Защита ранка труда

- Почему школьное образование и услуги районных поликлиник в России являются общественным благом?

1. Частные владельцы не находят этот бизнес прибыльным

2.Они должны охватывать все слои населения

3.От этих благ не наблюдается положительного внешнего эффекта

4.Только государство может гарантировать высокий уровень этих услуг

- Тест2.

Предложение денег уменьшится, если ЦБ :

- Снижает норму обязательных резервов

- Проводит дополнительную эмиссию денег

- Покупает государственные облигации

- Повышает учетную ставку процента

- Тест3.

К общественным благам не относятся ?

1.Транспортные услуги

2.Противопожарная безопасность

3.Почтовые услуги

4. Национальная оборона

- развернутый план по теме «Роль государства в рыночной экономике» .

- 1) Государство как субъект хозяйственной деятельности. / Государство – участник социально регулируемого рыночного хозяйства.

- 2) Причины усиления роли государства в экономике:

- а) расширение масштабов экономики;

- б) усложнение характера экономической деятельности;

- в) увеличение числа хозяйствующих субъектов ;

- г) несостоятельность рыночных механизмов в решении ряда экономических проблем.

- 3) Механизмы государственного регулирования экономики:

- а) прямые (государственное планирование и прогнозирование, государственная собственность, государственные заказы и субсидии);

- б) косвенные (кредитно-денежные, налоговые, бюджетно-финансовые ).

4) Функции государственного регулирования:

а) производство общественных благ;

б) борьба с монополизмом, защита свободной конкуренции;

в) создание правовой основы рыночной экономики, гарантирование прав собственников;

г) макроэкономическое регулирование, структурная политика;

д) регулирование рынка труда, участие в социальном партнерстве;

е) поддержание стабильного курса национальной валюты.

5) Специфика государственного регулирования в периоды спада мировой экономики..

Знать термины:

Налог, налог на прибыль, НДС, НДФЛ, ЕВСН, резиденты, нерезиденты.

Резиденты – граждане, живущие на территории РФ более 183 дней в году непрерывно( неограниченная налоговая повинность) .

Нерезиденты – граждане, живущие на территории РФ менее 183 дней в году непрерывно(ограниченная налоговая повинность) .

Налоговая политика

- Система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщиков

Налоги — обязательные платежи, взимаемые государством с физических и юридических лиц.

- Налогоплательщики

Физические лица

Юридические(хозяйствующие объекты )

Три системы налогообложения

- Пропорциональный налог – сумма налога пропорциональна доходам работников

- Регрессивный налог – налог тем выше, чем ниже доход

- Прогрессивный налог – налог тем выше, чем выше доход

Оплачивает

потребитель

Оплачивает

фирма

Виды налогов

Прямые налоги

Косвенные налоги

устанавливаются

устанавливаются

непосредственно

на товары и услуги,

на доход или имущество.

оплачиваемые в их цене и

включенные в тариф.

- Налоги на добавленную стоимость (НДС);

- Акцизы (добавка в цене на отдельные товары);

- Таможенные пошлины;

- Налог с продаж.

- Транспортный ;

- Земельный;

- НДФЛ;

- На прибыль;

- На имущество;

- На ресурсы.

- Федеральные;

- Региональные;

- Местные.

Налоговый кодекс РФ

2000 г.

Основные принципы налогообложения

- Принцип справедливости

- Равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода

Основные принципы налогообложения

- Принцип определенности и точности налогов

- Размер налогов, сроки, способ и порядок их начисления должны быть точно определены и поняты налогоплательщиками

Основные принципы налогообложения

- Принцип удобства взимания налогов для налогоплательщиков

- Каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнять требования налогообложения

Основные принципы налогообложения

- Тяжесть налогообложения не должна подрывать возможность продолжать производство и лишать государство в последующем налоговых поступлений

- Принцип экономичности(эффективно-сти)

Основные принципы налогообложения

- Принцип обязательности

- Неизбежность осуществления платежа

Функции налогов:

- фискальная (формируется доходная часть бюджета) ;

- регулирующая (стимулирование или сдерживание темпов производства) ;

- распределительная (распределение результатов производства между различными сферами и группами населения ).

Функции налогов:

- Социально-воспитательная

( сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов )

- Конкретно-учетная ( Осуществление учета доходов граждан, предприятий и государства)

Ставка

Выплата

Кривая Лаффера:

чем выше налог, тем меньше доход государства – max. 59%

Налог на прибыль:

- Предприятия — от 24 до 35 % ;

- Банки – 43 % ;

- Игорный бизнес – 90 %;

Выплаты ежеквартально, в полгода, 9месяцев, год.

Льготы – на инвестиции в науку, благотворительность, на производство сельхозпродукции.

ЕНВД – (единый налог на вмененный доход) – выплачивают предприятия ремонтно-строительные; транспортные фирмы; общепит; фирмы, оказывающие образовательные услуги.

Платят за потенциально возможный доход – 20%.

1. Налоги, уплачиваемые предприятием.

НДС – облагается прирост стоимости товара по мере продвижения к потребителю – 18 %.

Покупка (руб)

НДС 1 был

продажа

НДС 2 (прирост)

НДС платить

1. Налоги, уплачиваемые предприятием.

ЕСН – единый социальный налог —

выплаты в ПФР, фонд социального страхования, фонд ОМС — от 22,8 – до 34%.

НДФЛ – (налог на доходы физических лиц) – выплачивают ПБОЮЛ (предприятия без образования юридического лица) –13 %.

2. Налоги на доходы физических лиц.

НДФЛ – (налог на доходы физических лиц) – выплачивают на все виды доходов –13 %.

Не облагаются: стипендия, пенсия, пособия по безработице, материальная помощь, полученная в случае стихийного бедствия, совершенного теракта; материальная помощь до 4000 т.р. в связи с выходом на пенсию; возмещение стоимости приобретенных медикаментов; призы и подарки стоимостью до 4 000 т.р., полученных от организаций, в конкурсах и соревнованиях; % по банковским вкладам в пределах 3\4 ставки рефинансирования ЦБ.