Содержание

- Расходы на ведение дела

- Учет распределения косвенных расходов в страховых организациях

- Бухгалтерский учет косвенных расходов

- Распределение косвенных расходов по видам страхования и структурным подразделениям

- Общепроизводственные расходы

- К общепроизводственным расходам относятся

- Бюджет общепроизводственных расходов

- Структура общехозяйственных расходов

- Основные правила

- Распределение общехозяйственных расходов

- Аналитический и синтетический учеты

- Принцип списания

- З. Общехозяйственные расходы

- Виды расходов

- Счет учета общехозяйственных расходов

- Аналитический учет

- Синтетический учет

- Понятие и классификация

- Общие детали

- Что охватывает из услуг

- Метод процедуры

- В общехозяйственные расходы входят такие пункты:

- Что относят к ОХР

- Распределение и списание ОХР

- Пример распределения ОХР по базе – по оплате труда на производстве продукции

- Что относится к хозяйственным расходам

- Учет расходов на хозяйственные и канцелярские товары

- Расходы на хозяйственные нужды: даешь работнику нормальные условия труда!?

Расходы на ведение дела

Расходы на ведение дела – это совокупность затрат организации, которые формируют себестоимость товаров/услуг. Перечень расходов определяется Налоговым кодексом.

Элементы расходов

В процессе деятельности организация учитывает все расходы, которые обоснованы и подтверждены наличием документов. Эти расходы группируются по элементам.

В процессе деятельности организация учитывает все расходы, которые обоснованы и подтверждены наличием документов. Эти расходы группируются по элементам.

Административно-хозяйственные расходы:

- Операционные издержки и оплата услуг банков;

- Заработная плата, рассчитанная для административных работников, занятых в оформлении договоров, налоги и взносы;

- Затраты на содержание средств управленческого назначения, коммунальные платежи и арендная плата;

- Услуги сторонних специалистов: аудиторов, консультантов, юристов;

- Хозяйственные расходы на содержание подразделений;

- Иные, связанные с деятельностью расходы.

Расходы по ведению страховых операций:

- Оплата услуг брокера;

- Вознаграждения по страховым договорам;

- Заработная плата, рассчитанная для сотрудников, занятых в оформлении договоров, налоги и взносы;

- Оплата услуг типографий по изготовлению БСО;

- Оплата справочно-информационных и статистических услуг;

- Затраты на содержание имущества.

Прочие расходы:

- Оплата услуг представителей;

- Реклама и продвижение;

- Наем, подготовка и обучение работников;

- Сборы, бюджетные платежи.

Объемы расходов организации напрямую влияют на себестоимость производимых товаров или услуг. Как правило, рост тарифов обуславливается увеличением показателей расходов, то есть, уровень цен находится в прямо пропорциональной зависимости от объема расходов.

Объемы расходов организации напрямую влияют на себестоимость производимых товаров или услуг. Как правило, рост тарифов обуславливается увеличением показателей расходов, то есть, уровень цен находится в прямо пропорциональной зависимости от объема расходов.

Расходы можно классифицировать по-разному. В бухгалтерском учете расходы обычно группируются по целевому назначению. Однако при расчете тарифов (цен на выпускаемую продукцию, предлагаемые услуги и т.д.) применяется иная классификация. При расчете тарифов расходы делятся на следующие виды:

- постоянные;

- организационные;

- аквизиционные;

- расходы на инкассацию;

- ликвидационные расходы;

- управленческие расходы.

Постоянные расходы – вид издержек, имеющий относительно постоянную величину. На формирование данного расхода не влияет объем деятельности организации в краткосрочном временном периоде.

Организационные расходы – издержки, сформированные процессом образования юридического лица (связаны с регистрационными сборами, подготовкой документов и т.д.).

Аквизиционные расходы – категория, относящаяся к производственным издержкам организации. Максимальные аквизиционные издержки несут компании, оказывающие услуги (наиболее часто в сфере страхования, кредитования и т.д.). То есть, расход в меньшей мере обусловлен производственными издержками.

Расходы на инкассацию – это оплата услуг банка по приему денежной наличности, закупка БСО, ведение реестров, стоимость труда кассиров.

Ликвидационные расходы – это представительские расходы, урегулирование убытков, оплата услуг специалистов по ликвидации, судебные издержки и другие.

Управленческие расходы – текущие издержки, которые не связаны с коммерческой/производственной деятельностью конкретной организации. Категория образована совокупностью затрат на содержание юридического отдела, отдела кадров, командировочными расходами и т.д.

Учет расходов на ведение дела

Учет (контроль) расходов на ведение дела – эффективная мера регулирования объемов издержек организации. Фактически – это внутрифирменный учет, данные которого заносятся в документы по финансовой отчетности конкретной организации.

Учет (контроль) расходов на ведение дела – эффективная мера регулирования объемов издержек организации. Фактически – это внутрифирменный учет, данные которого заносятся в документы по финансовой отчетности конкретной организации.

Учет расходов на ведения дела позволяет получить информацию об издержках организации, о соотношении расхода с прибылью, о рентабельности предприятия и т.д. На основе его данных можно:

- контролировать финансовые/производственные/хозяйственные расходы на ведение дела;

- выявить ключевой источник убытков;

- определить объем ликвидных активов (используя и бухгалтерскую отчетность), которыми обладает организация;

- повысить эффективность и рентабельность организации, сократив нецелесообразные статьи расходов.

Учет распределения косвенных расходов в страховых организациях

Ведение страховой деятельности сопровождается осуществлением расходов на ведение дела. Существенную долю в составе последних составляют косвенные расходы, подлежащие распределению для определения учетных финансовых результатов и формирования основных показателей бухгалтерской отчетности. В статье речь пойдет об основных аспектах методики учета и особенностях распределения косвенных расходов в страховых организациях.

Бухгалтерский учет косвенных расходов

Расходы на ведение страхового дела по способу включения в расходы по конкретным видам страхования подразделяются на прямые и косвенные. Их покрытие обеспечивает нагрузка, заложенная в структуре страхового тарифа.

В бухгалтерском учете информация о фактических косвенных расходах аккумулируется на обособленном субсчете счета 26 «Общехозяйственные расходы», предназначенного для учета расходов на ведение дела страховщика. В связи с этим изложению методики учета и распределения косвенных расходов предшествует обзор особенностей учета на указанном счете.

Согласно п. 6 Приказа Минфина N 69н <1> счет 26 «Общехозяйственные расходы» применяется для обобщения информации о фактических расходах страховщика, связанных с заключением договоров страхования, сострахования и перестрахования, прочих расходах, сопряженных с осуществлением операций по страхованию, сострахованию и перестрахованию, а также по управлению страховой организацией.

<1> Приказ Минфина России от 04.09.2001 N 69н «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Фактические расходы на ведение дела учитываются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с кредитом различных счетов — 02, 05, 10, 60, 69, 70, 71, 73, 76, 78, 96, 97 и др.

По окончании отчетного периода дебетовое сальдо счета 26 «Общехозяйственные расходы» списывается в дебет счета 99 «Прибыли и убытки».

Страховщики самостоятельно детализируют учетно-экономическую информацию о расходах на ведение страхового дела на счете 26 «Общехозяйственные расходы» в зависимости от потребностей для управления страховой организацией и составления отчетности.

В соответствии с положениями действующего страхового законодательства <2> возможен вариант ведения учета на счете 26 «Общехозяйственные расходы» с использованием следующих субсчетов:

- «Расходы по ведению страховых операций по страхованию жизни»;

- «Расходы по ведению страховых операций по видам страхования иным, чем страхование жизни»;

- «Управленческие расходы на ведение страхового дела».

<2> Федеральный закон от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», Приказ Минфина России от 08.12.2003 N 113н «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора».

На субсчетах, предназначенных для учета расходов по ведению страховых операций в разрезе страхования жизни и видов страхования иных, чем страхование жизни, отражаются расходы, связанные с заключением договоров страхования, сострахования и перестрахования, а также прочие расходы, связанные с осуществлением операций по страхованию, сострахованию и перестрахованию.

В составе затрат по заключению договоров страхования учитываются следующие:

- вознаграждение страховым агентам за заключение договоров страхования;

- затраты на оплату труда работников страховой организации, занятых оформлением документации по заключению договоров страхования, и связанные с ними отчисления на социальные нужды;

- амортизационные отчисления и затраты на ремонт объектов основных средств и иного имущества, используемого при осуществлении операций по заключению договоров страхования;

- прочие расходы, возникающие в процессе заключения договоров страхования.

К прочим расходам по ведению страховых операций относятся:

- вознаграждение за инкассацию страховых взносов;

- затраты на оплату труда работников страховой организации, занятых оформлением и осуществлением страховых выплат и ведением договоров перестрахования, и связанные с ними отчисления на социальные нужды;

- амортизационные отчисления и затраты на ремонт объектов основных средств и иного имущества, используемого при осуществлении операций, связанных со страховыми выплатами и ведением договоров перестрахования;

- прочие расходы, возникающие в процессе осуществления страховых выплат и ведения договоров перестрахования, в том числе расходы, связанные с оплатой экспертных услуг, а также расходы перестраховщика, связанные с выплатой вознаграждения и тантьем по договорам перестрахования.

Прямые расходы по осуществлению страховых операций на основании первичных документов учитываются в разрезе конкретных видов и договоров страхования. Фактически осуществленные косвенные расходы, как указывалось выше, собираются на обособленном субсчете, открываемом к счету 26 «Общехозяйственные расходы», — «Косвенные расходы по ведению страховых операций».

Начисление косвенных расходов отражается по дебету названного субсчета в корреспонденции с различными счетами (02, 05, 60, 69, 70, 76 и др.).

В конце отчетного периода (месяца) расходы, учтенные на субсчете «Косвенные расходы по ведению страховых операций», списываются в расходы по ведению страховых операций по видам страхования. В бухгалтерском учете составляются записи по дебету субсчетов учета расходов по ведению страховых операций по видам страхования в корреспонденции с субсчетом учета косвенных расходов. Для списания косвенных расходов по конкретным видам страховой деятельности производится их предварительное распределение.

На субсчете «Управленческие расходы на ведение страхового дела» учитываются расходы по управлению страховой организацией, не связанные непосредственно с операциями страхования, сострахования и перестрахования (заключением договоров страхования, оформлением необходимых документов по договорам страхования, осуществлением страховых выплат).

В частности, на указанном субсчете могут отражаться следующие расходы:

- административно-управленческие;

- представительские;

- по добровольному страхованию своих работников и имущества в соответствии с действующим законодательством;

- по содержанию общехозяйственного персонала;

- амортизационные отчисления по объектам основных средств управленческого и общехозяйственного назначения;

- на ремонт объектов основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Перечисленные расходы в соответствии с Указаниями по составлению Отчета о прибылях и убытках страховой организации отражаются по строке 200 «Управленческие расходы» разд. III «Прочие доходы и расходы, не отнесенные в разделы I и II» формы N 2.

Таким образом, ряд расходов, не отнесенных к соответствующим видам страхования, для составления бухгалтерской отчетности не подлежит распределению.

Распределение косвенных расходов по видам страхования и структурным подразделениям

В страховой учетной практике косвенные расходы распределяются по видам страхования в основном для определения учетных финансовых результатов и включения их в Отчет о прибылях и убытках.

В качестве оснований распределения косвенных расходов, подлежащих распределению, могут признаваться прямые затраты, учтенные по страхованию жизни и другим видам страхования, собранные страховые премии (взносы) и другие показатели.

Пример. Общая сумма косвенных расходов страховой организации составила 7700 тыс. руб. Прямые затраты в разрезе страхования жизни и видов страхования иных, чем страхование жизни, — 12 000 и 23 000 тыс. руб. соответственно.

Сначала определим коэффициент распределения (К ):

р

7700

К = —— = 0,22

р 35 000

Таким образом, в расходы по ведению страховых операций:

- по страхованию жизни необходимо отнести 2640 тыс. руб. (12 000 тыс. руб. x 0,22);

- по страхованию иному, чем страхование жизни, — 5060 тыс. руб. (23 000 тыс. руб. x 0,22).

Полученные результаты учитываются в совокупности с данными о прямых затратах при формировании показателей расходов по ведению страховых операций, отражаемых в разд. I «Страхование жизни» и II «Страхование иное, чем страхование жизни» Отчета о прибылях и убытках.

Наряду с приведенными предпосылками распределения косвенных расходов считаем целесообразным распределение исследуемых показателей по структурным подразделениям страховых организаций <3>.

<3> Необходимо проанализировать и определить состав структурных подразделений, по которым целесообразно распределение расходов. Как нам представляется, отсутствует необходимость в распределении косвенных расходов по точкам продаж, которые предназначены для реализации страховых договоров.

Для получения достоверной объективной оценки деятельности последних и принятия обоснованных управленческих решений представляется необходимым определение величины косвенных расходов, относимых на филиал, представительство, отделение, агентство, дополнительный офис и т.п. При этом появляется возможность расчета реальной экономии (перерасхода) затрат на ведение дела по конкретному обособленному подразделению страховой организации.

Отклонения фактических расходов на ведение дела с учетом величины косвенных расходов от суммы, заложенной в структуре нагрузки в страховом тарифе, могут быть выявлены путем реализации рекомендуемых операций, что позволит принимать обоснованные управленческие решения.

Если совокупная величина расходов на ведение страхового дела конкретного подразделения не покрывается величиной, предусмотренной в нагрузке, необходимо проведение определенных мероприятий, которые могут быть направлены на снижение расходов по конкретным статьям, пересмотр величины и структуры страховых тарифов и др. При этом конкретные действия логично оставить на усмотрение самого страховщика.

С учетом изложенного представляется целесообразным контролировать величину и состав расходов на ведение дела по вышеназванным структурным единицам страховщиков.

Вопросам распределения косвенных расходов по структурным подразделениям в настоящее время не уделяется должного внимания. Показатели распределения косвенных расходов, применяемые, как правило, для составления отчетности, не позволят получить реальную картину деятельности территориально разветвленных подразделений.

Характер распределяемых расходов предопределяет применение нескольких оснований распределения, в качестве которых можно рекомендовать:

- суммы фактически полученных страховых премий (взносов);

- количество заключенных договоров страхования, в том числе по линиям бизнеса (видам страхования);

- количество заявленных страховых случаев;

- количество обращений застрахованных в лечебно-профилактические учреждения.

Первые три показателя распределения представляются необходимыми для любого страховщика в целях достижения объективных результатов. Последний показатель в нашем списке применим для деятельности, сопряженной с медицинским страхованием.

Вопрос состава косвенных расходов к распределению целесообразно оставить на усмотрение конкретного страховщика. Это зависит от ряда факторов, в частности структуры расходов организации и др. Принятию того или иного решения должен предшествовать анализ целесообразности распределения косвенных расходов. В связи с этим перечень распределяемых расходов может быть укрупненным или более детализированным. Вместе с тем остаются актуальными аспекты выбора показателей распределения.

Таким образом, приведенные ниже виды косвенных расходов могут быть скорректированы и адаптированы к потребностям конкретной страховой организации.

Перечислим виды косвенных расходов, рекомендуемых к распределению по структурным подразделениям:

- Фонд оплаты труда (вместе с отчислениями на социальные нужды);

- Затраты на содержание рабочих мест:

- на аренду;

- на коммунально-эксплуатационные расходы;

- на содержание и ремонт имущества;

- Затраты на приобретение материальных ценностей и другого имущества стоимостью до 20 000 руб., используемого соответствующим персоналом;

- Амортизационные отчисления по объектам основных средств, используемым соответствующим персоналом;

- Суммы начисленной амортизации на объекты нематериальных активов;

- Расходы по оплате услуг мобильной связи управленческого персонала головной страховой организации и филиалов;

- Транспортные расходы (с учетом расходов на содержание автотранспорта) управленческого персонала головной страховой организации и филиалов;

- Расходы на служебные командировки управленческого персонала головной страховой организации и филиалов <4>;

- Расходы на рекламу;

- Другие расходы.

<4> Отметим, что расходы подлежат распределению, если они носят общий характер, то есть не связаны с деятельностью конкретного филиала. В противном случае их целесообразно относить прямым счетом в расходы на ведение страхового дела этого филиала.

В качестве базы распределения расходов на содержание управленческого персонала головной страховой организации и филиалов (директора, его заместителей), бухгалтеров и сотрудников отделов кадров (п. п. 1, 2, 3, 4, 6, 7, 8), расходов на рекламу (п. 9), амортизацию по объектам нематериальных активов (п. 5), на наш взгляд, будет объективным принять суммы страховых премий (взносов), собранных конкретным структурным подразделением.

Применение других показателей распределения из предложенных выше к упомянутым расходам не покажет реальную картину деятельности отдельных структурных подразделений. Например, не целесообразно распределение пропорционально количеству заключенных договоров. Страховые тарифы могут дифференцироваться по территориальному признаку. Распределение указанным способом приводит к завышению суммы косвенных расходов, отнесенных на отдельное подразделение, при наличии невысоких значений поправочных коэффициентов в конкретном регионе, но при заключении в нем значительного количества договоров страхования. Нерациональность применения в качестве базы распределения количества заявленных страховых случаев или количества обращений застрахованных в лечебно-профилактические учреждения обусловлена вероятным характером страховых выплат.

Распределение расходов, связанных с содержанием андеррайтеров по видам страхования (п. п. 1, 2, 3, 4), рекомендуется осуществлять пропорционально количеству заключенных договоров по определенной линии бизнеса (виду страхования). Обоснование изложенного аспекта обусловлено тем обстоятельством, что андеррайтер является лицом, имеющим полномочия от руководства страховой организации отклонять или принимать на страхование (перестрахование) предложенные риски, ответственным за формирование страхового (перестраховочного) портфеля.

Рекомендуемая база распределения расходов, связанных с содержанием менеджеров отделов урегулирования убытков (п. п. 1, 2, 3, 4), — количество заявленных страховых случаев по определенной линии бизнеса. Специалисты названных отделов осуществляют урегулирование убытков по страховым случаям. Выбор именно такого показателя распределения обусловлен тем, что трудозатраты имеют место независимо от того, будет произведена выплата по страховому случаю или нет. В связи с этим показатель распределения косвенных расходов «количество случаев осуществления страховых выплат» представляется необъективным.

Урегулирование убытков по страховым случаям в области медицинского страхования относится к компетенции врачей-экспертов. Для распределения расходов, связанных с содержанием названных специалистов (п. п. 1, 2, 3, 4), логично использовать показатель «количество обращений застрахованных в лечебно-профилактические учреждения».

Основанию распределения расходов, связанных с содержанием операторов, вводящих заключенные договоры в систему страхового учета (п. п. 1, 2, 3, 4), наиболее соответствует показатель «количество заключенных договоров». Выбор такого показателя распределения обусловлен тем, что трудовые затраты оператора примерно одинаковы по страховым договорам и не колеблются в зависимости от получаемых по ним сумм страховых премий (взносов) или наступления страховых случаев.

В настоящей статье обоснована назревшая необходимость распределения косвенных расходов по структурным подразделениям страховых организаций. Реализация предложенных мероприятий позволит контролировать уровень расходов на ведение страховых операций отдельных обособленных подразделений.

Т.В.Полазнова

К. э. н.,

преподаватель

кафедры бухгалтерского учета,

экономического анализа и аудита

ННГУ им. Н.И.Лобачевского

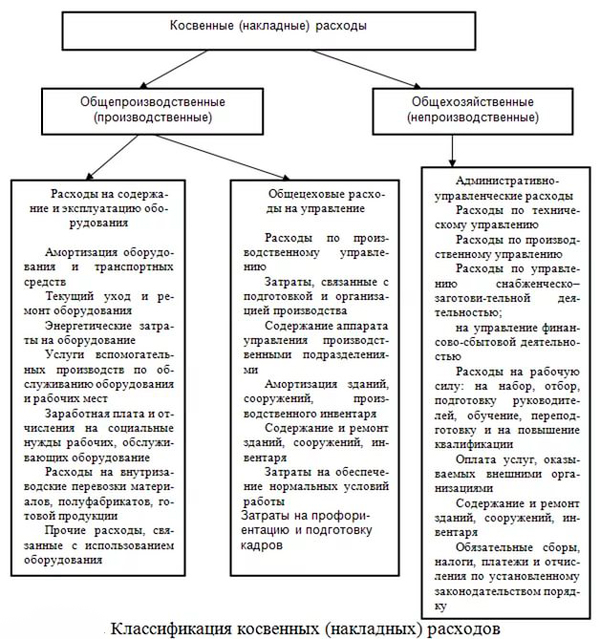

Общепроизводственные расходы

Актуально на: 8 декабря 2016 г.

Мы рассматривали в отдельной консультации состав и классификацию расходов по обычным видам деятельности. Об общепроизводственных расходах расскажем в этом материале.

К общепроизводственным расходам относятся

Общепроизводственные расходы – это расходы по обычным видам деятельности, которые возникают в связи с обслуживанием основных и вспомогательных производств организации.

Так, общепроизводственные расходы включают в себя, в частности:

- расходы по содержанию и эксплуатации машин и оборудования;

- расходы в виде амортизационных отчислений и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы по страхованию имущества, используемого в производстве;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины, оборудование и др., используемые в производстве;

- оплата труда работников, занятых обслуживанием производства;

- другие аналогичные по назначению расходы.

При этом важно учитывать, что состав общепроизводственных и общехозяйственных расходов каждая организация устанавливает самостоятельно с учетом своей специфики. При этом отличие производственных расходов общего характера от затрат основного производства и общехозяйственных расходов проявляется в порядке их учета, о чем мы рассказывали в отдельной консультации.

Ведь общие производственные расходы включают в себя те затраты, связанные с производством, которые нельзя напрямую отнести на тот или иной вид продукции. Поэтому ответ на вопрос, можно ли общепроизводственные расходы отнести к косвенным, будет положительный. Ведь если расходы общепроизводственного характера – прямые, то учитываться они должны напрямую как затраты основного производства, а не собираться предварительно на счете 25 «Общепроизводственные расходы» (Приказ Минфина от 31.10.2000 № 94н). К общепроизводственным расходам относят лишь такие прочие производственные расходы, связь между которыми и конкретным видом изготавливаемой продукции не очевидна.

При этом в составе общепроизводственных затраты могут выделяться постоянная часть расходов и переменные общепроизводственные расходы.

Бюджет общепроизводственных расходов

В отдельной консультации мы рассказывали о смете затрат на производство, которая составляется для планирования и управления величиной затрат. При этом в данной смете могут отдельно выделяться затраты основного производства, общепроизводственные расходы и затраты иного характера. Форму сметы общепроизводственных расходов организация разрабатывает самостоятельно исходя из конкретных потребностей детализации.

Структура общехозяйственных расходов

Деятельность любой компании предусматривает не только прибыль, но еще и расходы, предназначенные для ее обеспечения, большинство из которых относится к категории общехозяйственных расходов.

При этом не все предприниматели знают о том, что общехозяйственные расходы имеют собственную структуру, и должны правильно распределяться и указываться в бухгалтерском учете, так как действующее законодательство предусматривает специальные правила для работы с этой отчетностью.

В связи с этим руководитель любой организации должен знать о том, что включают в себя общехозяйственные расходы и как с ними правильно взаимодействовать.

Основные правила

Для того, чтобы начать правильно работать с общехозяйственными расходами, нужно понять, что они собой представляют и какие категории затрат включены в эту группу.

Общехозяйственные затраты включают в себя все расходы, которые необходимы для обеспечения производства и реализации продукции. При этом стоит отметить тот факт, что сами по себе они относятся к одной из двух категорий – прямые и косвенные.

К первой группе относятся любые расходы, которые связаны с материальными затратами и оплатой труда. Каждое производственное изделие включает в себя определенные материалы, причем основными среди них называются те, которые в итоге являются элементом готовой продукции, и их стоимость может без особых затрат относиться к определенной продукции.

Косвенные затраты включают в себя комплекс издержек, которые имеют непосредственное отношение к производственным процессам, но при этом не могут быть отнесены к каким-либо конкретным видам изделий. Сами по себе они распределяются на две группы – общепроизводственные и общехозяйственные, то есть те, которые проводятся в целях управления производством.

Таким образом, в состав комплексных расходов входит:

| Тип затрат | Что в него входит |

| Общепроизводственные |

|

| Общехозяйственные |

|

Общехозяйственные расходы включают в себя любые затраты, связанные с управлением работой компании. В частности, это касается содержания и выплаты зарплат для руководящего состава и работников отделов управления, включая всевозможные отчисления, которые требуются для медицинского и социального страхования сотрудников, отправки их в командировки, а также перемещения сотрудников на различные задания.

В отличие от производственных затрат, включая те, которые относятся к работе оборудования и включаются в общецеховые расходы, общехозяйственные расходы непосредственно зависят от особенностей организации управления и продолжительности отчетного периода. Таким образом, администрация компании и отдел бухгалтерии имеют гораздо больше влияния на эти расходы, а сами они реализуются в процессе оформления смет затрат на управление.

Варианты организации учета, а также обобщения имеющейся информации о сумме таких затрат непосредственно зависят от того, какая в организации используется схема их планирования и нормирования.

Распределение таких расходов осуществляется изначально между услугами, работами и продукцией для собственного хозяйства, выделенных на отдельный самостоятельный баланс, а также для оплаты услуг других компаний и какой-либо продукции, которая будет реализовываться в дальнейшем. Только потом уже расходы распределяются по видам изделий в той части, которая приходится уже на готовую продукцию.

Категория общехозяйственных услуг включает в себя несколько основных видов затрат:

- любые отчисления, которые отправляются в фонд социальной защиты населения;

- расходы, выделяемые для оплаты труда администрации и управленческого звена;

- расходы, необходимые для проведения телеграфных и почтовых переводов;

- затраты на разъезды или командировки для выполнения каких-либо служебных задач;

- расходы на покупку канцелярских принадлежностей;

- услуги типографии;

- отчисления, необходимые для восстановления основных средств, включенных в категорию общехозяйственных;

- затраты, которые требуются для проведения всевозможных мероприятий по охране труда, а также обеспечения полного соблюдения установленной техники безопасности;

- оплата консультационных и информационных услуг;

- расходы, которые требуются для оплаты отпусков, предусмотренных для молодых специалистов перед тем, как они начнут свою трудовую деятельность;

- расходы на проведение всевозможных аудиторских проверок;

- обязательные сборы и налоги, установленные действующим законодательством;

- непроизводственные затраты;

- расходы, предусмотренные в случае сокращения общего числа работников компании.

Правила учета затрат

Правила учета затрат

Общехозяйственные расходы, которые списываются на готовую продукцию, должны быть распределены по способы списания или же пропорционально в зависимости от того, относятся они к текущим расходам или же вносятся в качестве отдельного элемента затрат на готовую продукцию. Используемый метод списания затрат нужно в обязательном порядке указать в учетной политике компании.

| Первый метод | Дт 20, Кт 26. Списание доли суммы, собранной по ведомости 15, часть расходов относится к готовой продукции в Дт 43, вся оставшаяся доля относится к реализованной продукции в Дт 90-2. |

| Второй метод | Дт 90.2, Кт 26. Списание полной суммы, которая образовалась на этом счете. |

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Образец анализа финансового состояния предприятия можно увидеть

Преимущественное большинство предприятий пользуется именно вторым способом при оформлении учетной политики компании, так как он позволяет сократить и существенно упростить процедуру списания общехозяйственных расходов. Использование данного метода предусматривается в том случае, если вся реализованная продукция, к которой имеют отношение затраты, прописанные на счете 26, будет полностью реализована или же если сумма общехозяйственных расходов по отношению к полной себестоимости является незначительной.

Такой порядок списания общехозяйственных расходов чаще всего на практике встречается в работе тех организаций, которые работают непосредственно с производственными процессами, так как им требуется грамотный учет состава затрат, имеющих влияние на конечную себестоимость производимых товаров и, соответственно, на финансовый результат.

Распределение общехозяйственных расходов

Для того, чтобы распределить общехозяйственные расходы, нужно составить отдельную ведомость. Стоит отметить, что большинство компаний проводит распределение общехозяйственных расходов между всеми объектами калькуляции в соответствии с суммой основной зарплаты среди производственных сотрудников.

Стоит отметить тот факт, что многие затраты, которые относятся к категории общехозяйственных расходов, имеют определенные ограничения в виде установленных лимитов или нормативов налогообложения, контроля затрат и других задач.

В процессе списания любых таких затрат по любым направлениям, в первую очередь, проводится их распределение между готовой продукцией и незаконченным производством, а отдельная часть переносится на себестоимость услуг и работ вспомогательных цехов.

Таким образом, в зависимости от того, как работают те или иные производственные отделы, могут использоваться разные методы распределения общепроизводственных расходов:

| Распределение в соответствии с основной зарплатой сотрудников | Самый оптимальный метод для тех компаний, для которых характерен разный уровень автоматизации и механизации, так как с его помощью можно обеспечить полноценный учет степень этих факторов, а также трудоемкость производства различных видов товарной продукции. |

| В соответствии с затратами по переделу | Оптимальное решение для нефтеперерабатывающей и химической промышленностей. |

| В соответствии с объемом произведенной или добытой продукции | Чаще всего применяется в сфере металлургии, изготовления строительных материалов и горнодобывающей промышленности. |

Алгоритм же распределения в любом случае следующий:

- Из учетных регистров узнается сумма общехозяйственных расходов, выделенных компанией за указанный отчетный период.

- В соответствии с базой распределения таких затрат в учетной политике проводится суммирование всех элементов, которые включены в нее в рублевом исчислении.

- Определяется коэффициент распределения посредством деления результатов, полученных в пункте «1», на те, которые получились в пункте «2».

- Рассчитывается общая сумма расходов, которые приходятся на отдельные элементы базы посредством умножения каждого из них на получившийся коэффициент.

Аналитический и синтетический учеты

Ведение аналитического учета может осуществляться через счет 26 по нескольким пунктам:

- управленческие;

- хозяйственные;

- остальные затраты, которые требуются для покупки канцелярских товаров, а также обеспечения компании энергией, водой и канализацией.

В данном случае затраты для каждой конкретной компании устанавливаются в соответствии с особенностями ее работы.

Образец отражения общехозяйственных расходов

Образец отражения общехозяйственных расходов

Синтетический учет – это тот, ведение которого осуществляется на счетах первого порядка и включает в себя данные о любых хозяйственных ресурсах компании, включая источники их формирования в денежном виде.

Любые операции, которые проводятся по счету 26, должны указываться следующим образом:

| Дт 26, Кт 02,05 | Расчет точной суммы износа, установленной по отношению ко всем объектам основных средств и нематериальных активов, которые применялись в целях обеспечения общехозяйственных нужд. |

| Дт 26, Кт 70 | Начисление зарплаты для сотрудников руководящего состава. |

| Дт 26, Кт 69 | Расчет страховых взносов на зарплату сотрудников непроизводственных отделов. |

| Дт 26, Кт 71 | Списание расходов на командировки, основываясь на авансовых отчетах. |

| Дт 26, Кт 20, 23 и 29 | Распределение сумм на счета учета производственных затрат. |

Принцип списания

Есть несколько вариантов того, как можно списать общехозяйственные расходы.

В первую очередь, можно списать их на счет 20 путем перенесения с кредита счет 26 в полной сумме, если компания изготавливает только какой-то один вид продукции, или же по всем отдельным видам изделий, если компания ведет разностороннюю деятельность.

Также можно списать их на счет 90 и субсчет 2. Если компания занимается деятельностью, которая в принципе не имеет отношения к процедуре производства продукции, расходы могут списываться ей на субсчет 2 счета 90 или же какой-либо другой субсчет в соответствии с рабочим планом счетов.

Помимо всего прочего, в последнее время широкое распространение получило списание с применением способа под названием «директ-кост», при котором на себестоимость товарной продукции приходятся все виды расходов, за исключением общехозяйственных.

Главным достоинством этого способа бухгалтерского учета является то, что в процессе составления отчетности можно определить прямую закономерность, присутствующую между объемами производства и суммами расходов, которые потребовались для его обеспечения. По такому методу списание расходов осуществляется на счет 90 с применением субсчета 8.

Посчитать земельный налог для юридических лиц можно по кадастровой стоимости участка.

Посчитать земельный налог для юридических лиц можно по кадастровой стоимости участка.

Особенности кадрового делопроизводства описаны .

В чем состоят главные различия учета МСФО и РСБУ — поможем разобраться

З. Общехозяйственные расходы

Общехозяйственные расходы представляют собой затраты организации по управлению, являющиеся составной частью расходов организации по производству продукции (работ, услуг), но не связанные непосредственно с производственным процессом. Данные расходы также называют управленческими, а в строительстве — накладными расходами.

Бухгалтерский учет таких расходов ведется на счете 26 «Общехозяйственные расходы».

Общехозяйственные расходы можно классифицировать по видам, технико — экономическим факторам, календарным периодам, для целей управления, а также налогообложения.

Виды затрат, включаемых в общехозяйственные расходы, определяются в соответствии с отраслевыми указаниями по планированию и учету себестоимости продукции (работ, услуг) сметой затрат. К общехозяйственным расходам, как правило, относятся следующие их основные виды: административно — управленческие расходы (на оплату труда аппарата управления организацией, транспортные, командировочные, представительские и т.п.); расходы по содержанию общехозяйственного персонала, не связанного с производственным процессом (расходы на оплату труда прочего управленческого персонала, на технику безопасности, на изобретательство и рационализацию производства и т.п.); амортизационные отчисления основных средств управленческого назначения и расходы на их ремонт; расходы по арендной плате за помещения управленческого назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные затраты по своему составу и размерам определяются следующими факторами:

структурой организации и штатным расписанием (наличие цехов, вспомогательных и обслуживающих производств и хозяйств, организация управления и т.п.), в соответствии с которыми данные расходы могут учитываться отдельно по основному и вспомогательным производствам (при учете затрат по полной производственной себестоимости);

нормами расхода топлива, электроэнергии для отопления, освещения и других нужд;

нормами расхода и порядком списания материалов;

способами начисления амортизации основных средств;

способами начисления амортизации нематериальных активов;

суммами затрат на капитальный и текущий ремонт основных средств управленческого назначения, определенными отдельной сметой затрат;

суммами затрат на охрану труда, определенными отдельной сметой затрат;

суммами затрат на содержание пожарной, военизированной и сторожевой охраны, определенными отдельной сметой затрат;

суммами затрат на подготовку кадров, определенными отдельной сметой затрат;

суммами затрат на командировочные расходы, определенными отдельной сметой затрат;

суммами затрат на рекламу, определенными отдельной сметой затрат;

суммами затрат на представительские расходы, определенными отдельной сметой затрат;

суммами затрат на рационализаторские работы, а также исследования, кроме затрат на научно — исследовательские, опытно — конструкторские и опытно — технологические работы, давшие положительный результат, определенными отдельной сметой затрат;

методами распределения данных расходов по видам производств, работ, продукции и услуг;

другими.

При этом отдельные виды управленческих расходов могут по решению организации учитываться непосредственно в составе себестоимости объекта калькулирования прямым способом. Это относится к расходам по оплате труда управленческого персонала цехов (участков), вспомогательных и обслуживающих производств и хозяйств, амортизации основных средств и т.п.

Общехозяйственные расходы могут учитываться в полном размере в составе:

производственной себестоимости продукции, работ и услуг;

себестоимости проданной продукции, работ и услуг. Данное правило предусматривает учет общехозяйственных расходов как расходов по управлению организацией только в составе условно — постоянных расходов организации.

Из вышеизложенного следует, что общехозяйственные расходы как расходы по управлению учитываются на счете 26:

всеми организациями, занятыми производством продукции, выполнением работ и оказанием услуг, кроме торговых организаций и организаций, занятых иной посреднической деятельностью;

организациями, которые наряду с производством продукции, выполнением работ и оказанием услуг как обычными видами своей деятельности занимаются торговыми операциями;

организациями, специализирующимися на реализации инвестиционных проектов (заказчиками) по договорам, заключенным с инвесторами;

профессиональными участниками рынка ценных бумаг (инвестиционными фондами, брокерами, дилерами и т.п.).

Общехозяйственные расходы отражаются по дебету счета 26 ежемесячно на основании данных из разработочных таблиц, ведомостей, листков — расшифровок и других бухгалтерских регистров с кредита следующих счетов:

02 «Амортизация основных средств» — в части амортизации основных средств, начисленной по методу, установленному учетной политикой организации;

05 «Амортизация нематериальных активов» — в части амортизации нематериальных активов, начисленной по методу, установленному учетной политикой организации;

10 «Материалы» — в части стоимости использованных в производстве материально — производственных запасов;

23 » Вспомогательные производства» — в части стоимости потребленных услуг, оказанных вспомогательными производствами, а также расходов по ремонту основных средств;

25 «Общепроизводственные расходы» — в части расходов строительных организаций по эксплуатации строительных машин и механизмов (по работам общего характера — по благоустройству строительных площадок, их содержанию в порядке, подготовке объектов строительства к сдаче и др.);

97 «Расходы будущих периодов» — в части предварительно уплаченных расходов по неравномерно производимым ремонтным работам (если организация не образует резерва на ремонт), по подписке на техническую литературу и др.;

76 «Расчеты с разными дебиторами и кредиторами» — в части отчислений по имущественному и личному страхованию;

69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» — в части расходов на оплату труда управленческого персонала и отчислений по социальному страхованию и обеспечению с них;

94 «Недостачи и потери от порчи ценностей» — в части сумм недостач и потерь, отнесенных на общехозяйственные расходы;

60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» — по другим расходам, связанным с управлением производством.

Общехозяйственные расходы, учтенные на счете 26 «Общехозяйственные расходы», распределяются организацией ежемесячно исходя из ее отраслевой принадлежности и в соответствии с учетной политикой.

Распределение данных расходов может производиться:

1) в организациях, занятых производством продукции (работ, услуг):

в полном размере относятся на финансовый результат как расходы на продажу продукции (работ, услуг) и списываются со счета 26 в дебет счета 90 «Продажи»;

на себестоимость продукции (работ, услуг) данные расходы списываются в следующем порядке:

а) организациями промышленности — в дебет счета 20 «Основное производство» (23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства», если указанные производства и хозяйства выполняли работы и оказывали услуги на сторону). При этом распределение данных расходов по видам производств и хозяйств производится в порядке, установленном отраслевыми указаниями по учету себестоимости продукции, как правило, пропорционально расходам на оплату труда производственных рабочих. Для реализации установленной методики по распределению общехозяйственных расходов необходимо: определить процент общехозяйственных расходов к расходам на оплату труда рабочих, учтенным на счете 20 «Основное производство» (23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства», если продукция и работы указанных производств продавались на сторону); по исчисленному проценту, умноженному на сумму расходов на оплату труда рабочих, приходящихся на каждый вид производства, определить по каждому их виду сумму общехозяйственных расходов;

б) строительными организациями (накладные расходы) — в дебет счетов 20 «Основное производство» и 23 «Вспомогательные производства» пропорционально прямым затратам, на счета учета строительных работ — в дебет счета 20 «Основное производство» (с учетом расходов на строительство временных титульных зданий и сооружений), а также в дебет счета 23 «Вспомогательные производства». При этом накладные расходы в организациях механизации ежемесячно распределяются пропорционально прямым затратам в части выполненных строительных работ (по договорам на строительство) — в дебет счета 20 «Основное производство», а в части выполненных строительными машинами и механизмами услуг — в дебет счета 25 «Общепроизводственные расходы».

В дальнейшем порядок распределения накладных расходов по объектам учета (договорам, проектам, объектам строительства, видам работ и т.п.) как на счете 20 «Основное производство», так и на счете 25 «Общепроизводственные расходы» определяется учетной политикой строительной организации.

Расходы могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих, договорной стоимости выполненных работ, количеству отработанных машино — смен (в структурных подразделениях механизации) и другими методами.

Для реализации установленной методики по распределению накладных расходов необходимо: определить процент накладных расходов к прямым затратам основного производства и вспомогательных производств; по исчисленному проценту, умноженному на сумму прямых затрат, учтенных на счетах 20 и 23, определить сумму накладных расходов, которую следует отнести на каждый из этих счетов; затем по принятой в организации методике, являющейся элементом учетной политики, распределить общую сумму накладных расходов на счете 20 по объектам учета, а также счете 23 по видам производств;

2) в организациях, деятельность которых не связана с производственным процессом, — профессиональных участниках рынка ценных бумаг (инвестиционные фонды, комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), общехозяйственные расходы как расходы по их содержанию списываются с кредита счета 26 в дебет счета 90 «Продажи»;

3) в организациях, специализирующихся на реализации инвестиционных проектов (заказчиков), по договорам, заключенным с инвесторами, общехозяйственные расходы как расходы по содержанию аппарата заказчика списываются ежемесячно с кредита счета 26 в дебет счета 90 «Продажи».

>Общехозяйственные расходы это – учет, виды, методы распределения

Виды расходов

- Оплата труда непроизводственных работников и начисленные обязательные страховые взносы;

- Амортизация, исчисленная на основные средства управленческого назначения:

- офисные здания;

- транспорт, используемый отделом управления;

- компьютеры и вычислительная техника ;

- объекты нематериальных активов.

- Аренда зданий непроизводственного назначения;

- Командировочные расходы. Затраты по командировкам управленческого персонала;

- Охрана труда:

- расходы по приобретению журналов, плакатов;

- расходы по технике безопасности;

- Расходы по обеспечению сохранности имущества;

- Обучение персонала, переподготовка кадров;

- Прочие расходы, включающие:

- расчетно-кассовое обслуживание;

- расходы на услуги банков;

- представительские расходы;

- почтовые расходы;

- канцелярские расходы;

- копировальные услуги;

- обслуживание компьютерной техники;

- покупка и обслуживание программного обеспечения;

- аудиторские, консалтинговые услуги;

- содержание помещений непроизводственного назначения (отопление, канализация, водоснабжение, электроэнергия).

Счет учета общехозяйственных расходов

Ведение учета осуществляется на активном счете 26 «Общехозяйственные расходы» 3 раздела плана бухгалтерских счетов, который утвержден приказом Министерства финансов РФ .

Счет 26 служит для сбора и систематизации информации, относительно расходов, которые напрямую не связанны с производственным процессом.

Счет 26 не имеет сальдо, не имеет отражения в балансе организации.

Сумма затрат, собранных на счёте «Общехозяйственные расходы», переносится в дебет сч. 20 «Основное производство». В случае, если выполнялись работы, оказывались услуги не для реализации, сумма учтенных расходов по счёту 26 переносится в дебет счёта 23 «Вспомогательные производства».

Предприятия, чья деятельность не связана с производством (за исключением торговых компаний), могут учитывать расходы по своему основному виду деятельности на сч. 26. Расходы, принятые к учету на счете 26, переносятся по окончании периода на счет 90.

Аналитический учет

Учет общехозяйственных расходов требуется, прежде всего, для того, чтобы рассчитать адекватную себестоимость произведенной продукции или работ, оказанных услуг.

Система аналитического учета подразумевает учет расходов по разделам и статьям затрат.

Способ ведения аналитического учета организация утверждает в учетной политике.

В бухгалтерских программах аналитика по сч. 26 ведется в разрезе подразделений и статьей затрат. Исходя из статей, к сч. 26 будет открываться соответствующий субсчет.

Подразделения затрат – это объект, в отношении которого эти затраты были произведены, статья затрат – это расшифровка разделов расходов.

Аналитический учет может вестись по следующим разделам:

- Управленческие расходы, содержащие следующие статьи:

- расходы на командировки;

- расходы на выплату заработной платы управленческому персоналу;

- суммы, отчисляемых страховых взносов;

- представительские расходы;

- Хозяйственные расходы, содержащие статьи:

- заработная плата общехозяйственного персонала;

- суммы, отчисляемых страховых взносов;

- амортизация;

- расходы по охране труда;

- кадровые расходы — подготовка и переподготовке кадров.

- Прочие расходы. Они вкючают в себя:

- канцелярские товары;

- почтовые расходы;

- электроэнергия;

- канализация;

- водоснабжение.

Статьи затрат для конкретной организации индивидуальны и будут формироваться с учетом индивидуальных особенностей деятельности предприятия.

Синтетический учет

Синтетическим учетом называется учет, который ведется на счетах первого порядка, где собирается информация о хозяйственных средствах предприятия и источниках их образования в денежном выражении.

Ведение синтетического учета общехозяйственных расходов осуществляется на собирательно-распределительном счете 26.

Хозяйственные операции по данному сч. 26 отражаются бухгалтерскими проводками:

- Дебет счета 26 Кредит счетов 02, 05 — начисление суммы износа, исчисленной на объекты основных средства/нематериальных активов, используемые для общехозяйственных нужд на основании ведомости начисления амортизации;

- Дебет счета 26 Кредит счета 70 – начисление суммы заработной платы управленческого персонала на основании расчетной ведомости;

- Дебет счета 26 Кредит счета 69 – исчисление страховых взносов на заработную плату непроизводственного персонала на основании расчетной ведомости;

- Дебет счета 26 Кредит счета 71 – списание командировочных расходов на основании авансовых отчетов;

- Дебет 26 счета Кредит счетов 20, 23,29 – распределение на счета учета производственных затрат общехозяйственных расходов

Способы распределения расходов

Общехозяйственные расходы переносятся с кредита сч. 26 в дебет счетов производственных затрат по окончании каждого календарного месяца.

Если организация выпускает один тип продукции, общехозяйственные расходы напрямую относятся на ее себестоимость.

В том случае, если предприятием производится несколько типов продукции, то данные расходы распределяются прямопропорционально по каждому виду произведенной продукции:

- Прямым затратам. Базой распределения является оборот по дебету сч. 20 «Основное производство», который включает в себя все материальные затраты, оплату труда производственных работников.

- Заработной плате персонала, участвующего в производстве продукции;

- Выручке от продаж;

- Размеру производственных площадей;

- Объему выработки;

- Другому показателю, который характеризует деятельность предприятия.

Общехозяйственные расходы распределяются между видами производимой продукции путем следующих вычислений:

- Расчет коэффициента распределения. Расчет осуществляется по формуле:

К распр.= Б распр./(Па+Пб+Пв+…Пн), где

- К распр.- коэффициент распределения;

- Б распр. – база распределения расходов.

- Па, Пб, Пв, Пн – сумма показателя распределения по каждому виду продукции ( к примеру, если базой распределения является заработная плата производственного персонала, Па, Пб, Пв, Пн – сумма заработной платы по каждому виду продукции А, Б, В, Н соответственно);

- Распределение общехозяйственных расходов между разновидностями производимой продукции:

А = Па* К распр.;

Б= Пб* К распр.;

В = Пв* К распр. , где

- А, Б, В – виды изготавливаемой продукции.

Полученные суммы отражается проводкой: Дебет 20 Кредит 26, по каждому виду продукции отдельно.

Базу распределения каждая организация вправе выбрать самостоятельно. Способ распределения обязательно отражается в утвержденной организацией учетной политике.

Так же существуют расходы, распределять которые между видами продукции неуместно. Перечень такого рода расходов предприятие выбирает самостоятельно и утверждает их в своей учетной политике. Нераспределяемые расходы списываются в финансовый результат текущего периода.

Грамотный и последовательный аналитический и синтетический учет поможет правильно распределить затраты, понесенные в процессе изготовления каждой номенклатурной группы продукции.

>Основные правила

Для того, чтобы начать правильно работать с общехозяйственными расходами, нужно понять, что они собой представляют и какие категории затрат включены в эту группу.

Понятие и классификация

Общехозяйственные затраты включают в себя все расходы, которые необходимы для обеспечения производства и реализации продукции. При этом стоит отметить тот факт, что сами по себе они относятся к одной из двух категорий – прямые и косвенные.

К первой группе относятся любые расходы, которые связаны с материальными затратами и оплатой труда. Каждое производственное изделие включает в себя определенные материалы, причем основными среди них называются те, которые в итоге являются элементом готовой продукции, и их стоимость может без особых затрат относиться к определенной продукции.

Косвенные затраты включают в себя комплекс издержек, которые имеют непосредственное отношение к производственным процессам, но при этом не могут быть отнесены к каким-либо конкретным видам изделий. Сами по себе они распределяются на две группы – общепроизводственные и общехозяйственные, то есть те, которые проводятся в целях управления производством.

Таким образом, в состав комплексных расходов входит:

Общие детали

Общехозяйственные расходы включают в себя любые затраты, связанные с управлением работой компании. В частности, это касается содержания и выплаты зарплат для руководящего состава и работников отделов управления, включая всевозможные отчисления, которые требуются для медицинского и социального страхования сотрудников, отправки их в командировки, а также перемещения сотрудников на различные задания.

В отличие от производственных затрат, включая те, которые относятся к работе оборудования и включаются в общецеховые расходы, общехозяйственные расходы непосредственно зависят от особенностей организации управления и продолжительности отчетного периода. Таким образом, администрация компании и отдел бухгалтерии имеют гораздо больше влияния на эти расходы, а сами они реализуются в процессе оформления смет затрат на управление.

Варианты организации учета, а также обобщения имеющейся информации о сумме таких затрат непосредственно зависят от того, какая в организации используется схема их планирования и нормирования.

Распределение таких расходов осуществляется изначально между услугами, работами и продукцией для собственного хозяйства, выделенных на отдельный самостоятельный баланс, а также для оплаты услуг других компаний и какой-либо продукции, которая будет реализовываться в дальнейшем. Только потом уже расходы распределяются по видам изделий в той части, которая приходится уже на готовую продукцию.

Что охватывает из услуг

Категория общехозяйственных услуг включает в себя несколько основных видов затрат:

- любые отчисления, которые отправляются в фонд социальной защиты населения;

- расходы, выделяемые для оплаты труда администрации и управленческого звена;

- расходы, необходимые для проведения телеграфных и почтовых переводов;

- затраты на разъезды или командировки для выполнения каких-либо служебных задач;

- расходы на покупку канцелярских принадлежностей;

- услуги типографии;

- отчисления, необходимые для восстановления основных средств, включенных в категорию общехозяйственных;

- затраты, которые требуются для проведения всевозможных мероприятий по охране труда, а также обеспечения полного соблюдения установленной техники безопасности;

- оплата консультационных и информационных услуг;

- расходы, которые требуются для оплаты отпусков, предусмотренных для молодых специалистов перед тем, как они начнут свою трудовую деятельность;

- расходы на проведение всевозможных аудиторских проверок;

- обязательные сборы и налоги, установленные действующим законодательством;

- непроизводственные затраты;

- расходы, предусмотренные в случае сокращения общего числа работников компании.

Правила учета затрат

Метод процедуры

Общехозяйственные расходы, которые списываются на готовую продукцию, должны быть распределены по способы списания или же пропорционально в зависимости от того, относятся они к текущим расходам или же вносятся в качестве отдельного элемента затрат на готовую продукцию. Используемый метод списания затрат нужно в обязательном порядке указать в учетной политике компании.

| Первый метод | Дт 20, Кт 26. Списание доли суммы, собранной по ведомости 15, часть расходов относится к готовой продукции в Дт 43, вся оставшаяся доля относится к реализованной продукции в Дт 90-2. |

| Второй метод | Дт 90.2, Кт 26. Списание полной суммы, которая образовалась на этом счете. |

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Образец анализа финансового состояния предприятия можно увидеть тут.

Преимущественное большинство предприятий пользуется именно вторым способом при оформлении учетной политики компании, так как он позволяет сократить и существенно упростить процедуру списания общехозяйственных расходов. Использование данного метода предусматривается в том случае, если вся реализованная продукция, к которой имеют отношение затраты, прописанные на счете 26, будет полностью реализована или же если сумма общехозяйственных расходов по отношению к полной себестоимости является незначительной.

Такой порядок списания общехозяйственных расходов чаще всего на практике встречается в работе тех организаций, которые работают непосредственно с производственными процессами, так как им требуется грамотный учет состава затрат, имеющих влияние на конечную себестоимость производимых товаров и, соответственно, на финансовый результат.

В общехозяйственные расходы входят такие пункты:

- оплата труда администрации, управленцев;

- различные отчисления от ФОТ (фонда оплаты труда) этих работников;

- оплата командировочных;

- расходы на почтовые, типографские услуги, покупку канцелярских товаров;

- оплата работы хозяйственного персонала;

- прочие налоги и сборы;

- оплата коммунальных услуг зданий непроизводственного характера.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),

ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Что относится к хозяйственным расходам

Внимание

назад на Хозяйственный учетДля обеспечения оперативной деятельности предприятий подотчетными лицами могут быть выданы денежные средства на хозяйственные расходы. С работниками, которые включены в список постоянных получателей денег на хозяйственно — операционные расходы, должен быть заключен договор о материальной ответственности. Подотчетным лицам деньги выдаются для закупок товарно-материальных ценностей на рынках, у населения, а также у других юридических лиц.

Хозяйственные расходы подтверждаются квитанциями почтовых отделений, мастерских по ремонту техники или автомобилей, счетами и чеками магазинов, счетами оптовых организаций и квитанциями или чеками, подтверждающими оплату им за канцелярские и хозяйственные принадлежности и др. Подотчетное лицо может приобрести предметы труда.

Учет расходов на хозяйственные и канцелярские товары

Общий размер этих затрат, как правило, не превышает 30—35 % от всей суммы административно-хозяйственных расходов. По административно-хозяйственным расходам составляют сводную смету по форме 28-ТП, итоги которой вносят в первый раздел сводной сметы накладных расходов по соответствующим производственным подразделениям. Незначительная часть условно-постоянных затрат (обслуживание скважин, производственно-хозяйственные расходы и др.) обусловлена деятельностью предприятия. Счет 26 Общехозяйственные расходы предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом.

Расходы на хозяйственные нужды: даешь работнику нормальные условия труда!?

В учете бухгалтер делает следующие проводки. 3 апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 — 2000 руб. — выданы деньги под отчет Ивановой. 5 апреля: Дебет КРБ.2.105.06.340 Кредит КРБ.2.208.22.660 — 2000 руб. — получены канцтовары, приобретенные через сотрудницу. Пример 5. В случае если через подотчетное лицо выплачивались зарплата, компенсации, пенсии, пособия социальной помощи населению, то на их сумму делается проводка: Дебет КРБ.0.302.00.830 Кредит КРБ.0.208.00.660 Если подотчетное лицо принимало работы или услуги (например, сотрудник ремонтировал служебный автомобиль), то на их стоимость делается такая проводка: Дебет КРБ.0.401.01.200 (КРБ.0.106.04.340) Кредит КРБ.0.208.00.660 Все вышеперечисленные суммы расходов, понесенные через сотрудника, в рамках приносящей доход деятельности, облагаемой НДС, отражаются без НДС.

Источники