Содержание

- Ликвидные активы

- Ликвидность оборотного капитала

- Сущность оборотного капитала

- Понятие и роль ликвидности

- Классификация оборотного капитала по ликвидности

- Ликвидность и платежеспособность

- Наиболее ликвидные активы в балансе. А1. Формула расчета по балансу

- Ранжирование активов по степени ликвидности и сопоставление их с пассивами

- Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

- Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

- Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

- Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

- Ответы на часто задаваемые вопросы

- Что является ликвидными активами компании

- Экономический смысл ликвидности активов

- Основные задачи анализа ликвидности

- Степени ликвидности

- Определение ликвидности баланса

Ликвидные активы

Ликвидные активы – это активы, которые могут быть быстро и с минимальными затратами обращены в денежные средства. Самый высоколиквидный актив – денежные средства (наличные в кассе, на счетах в банках, краткосрочных депозитах). Другими высоколиквидными активами принято считать такие оборотные активы, как краткосрочные финансовые вложения (например, ценные бумаги, котирующиеся на бирже, которые можно в любой момент продать). Именно эти активы, денежные средства и краткосрочные финансовые вложения считаются наиболее ликвидными активами. Краткосрочная дебиторская задолженность нельзя назвать высоколиквидным активам, но ее относят к активам, более ликвидным, чем запасы и прочие оборотные активы. На самом деле, чтобы оценить ликвидности дебиторской задолженности нужно смотреть, может ли она быть легко взыскана или продана (уступлена). Признаком ликвидного актива является наличие свободного рынка, где обращаются подобные активы.

Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Актив российского Бухгалтерского баланса построен по принципу возрастания ликвидности – сначала идут внеоборотные активы, далее идут оборотные активы. Первые строки баланса (основные средства, нематериальные активы) считаются наименее ликвидными из всех активов.

Для оценки степени ликвидности активов предприятия используют 3 коэффициента:

- коэффициент абсолютной ликвидности (отношение высоколиквидных активов, т.е. денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

- коэффициент быстрой ликвидности (отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (отношение оборотных активов к текущим обязательствам).

Наиболее распространение в российской и мировой практике получили коэффициенты текущей и быстрой ликвидности, нормальным значением которых считается не менее 2 и не менее 1 соответственно.

О всех коэффициентах ликвидности на английском языке читайте в статье » Liquidity ratios».

1. Документ финансовой отчетности, отражающий финансовое состояние организации на определенную дату – это:

2. Для оценки результатов и сравнения деятельности организации с другими, аналогичными ей, организациями по данным финансовой отчетности проводят:

3. Анализ, направленный на решение задач управленческого учёта, который проводится с целью адекватного реагирования на неблагоприятные изменения внутренней и внешней среды в течение дня – это …

4. Расчет удельного веса, оценка динамики и прогноз структурных изменений отдельных статей отчетности называют:

5. Не являются финансовыми коэффициентами:

6. Расчет абсолютных и относительных изменений величин различных статей финансовой отчетности за определенный период и их оценка, путем сравнения с аналогичным предыдущим периодом – это …

7. К методам экономической статистики не относятся:

8. Основным источником информации при проведении анализа являются:

9. К внутренним субъектам финансового анализа не относятся:

10. Для построения и оценки тенденции изменения показателей деятельности организации за ряд лет, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов, используют:

11. Показатель, характеризующий спектр усилий, направленных на продвижение организации на рынке называется:

12. Показатели рентабельности работы организации характеризуют:

13. Уменьшение валюты баланса в абсолютном выражении за отчетный период, как правило, может свидетельствовать о:

14. Можно ли говорить об «идеальном балансе», если темп прироста собственного капитала превышает темп прироста заемного?

15. Что входит в состав постоянных активов?

16. Что входит в состав текущих обязательств?

17. Увеличение доли собственных средств приводит к:

18. Наименее ликвидной частью оборотного капитала организации является:

19. Чистый оборотный капитал организации представляет собой разницу между:

20. Величина собственных оборотных средств организации представляет собой разницу между:

21. Какие статьи баланса характеризуют стоимость имущества органи¬зации:

22. Что относится к медленнореализуемым активам?

23. Из приведенных ниже активов выберите наиболее ликвидный:

24. Из приведенных ниже активов выберите наименее ликвидный:

25. Какие из перечисленных статей пассивов относятся к постоянным:

26. К быстрореализуемым активам относятся:

27. Баланс считается абсолютно ликвидным в случае выполнения следующих условий:

28. Ликвидность актива представляет собой:

29. Наличие у организации денежных средств, достаточных для расчета по кредиторской задолженности, требующей немедленного погашения – это:

30. Для оценки платежеспособности организации используется:

31. Коэффициент срочной ликвидности показывает:

32. Коэффициент абсолютной ликвидности показывает:

33. Коэффициент текущей ликвидности показывает:

34. По какой формуле можно сделать прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

35. Предприятие считается платежеспособным, если соблюдается следующее условие:

36. Коэффициент финансовой независимости рассчитывается как отношение:

37. Какой коэффициент показывает какая часть оборотных активов финансируется за счет собственных средств?

38. Если коэффициент финансового рычага равен 1, что это значит?

39. Какое соотношение кредиторской и дебиторской задолженности наибо¬лее выгодно предприятию:

40. По расчетам абсолютных показателей финансовой устойчивости модель (0;1;1) соответствует:

41. Показатели оборачиваемости характеризуют:

42. Анализ, который позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение анализируемого периода – это анализ:

43. Показатель, характеризующий период времени за который предприятие покрывает срочную задолженность – это …

44. Период оборота дебиторской задолженности определяется как:

45. Показатель, характеризующий отношение стоимости произведенной продукции к среднегодовой стоимости основных средств – это:

46. Оборачиваемость кредиторской задолженности опред

Ликвидность оборотного капитала

Сущность оборотного капитала

Определение 1

Оборотный капитал предназначен для обеспечения непрерывного процесса производства и продажи товара. Его характеризуют в качестве совокупности денежных средств, которая переходит из сферы обращения в сферу потребления, и наоборот.

Оборотный капитал последовательно принимает форму оборотных производственных фондов и фондов обращения. Он обслуживает сферу производства, в полной мере перенося свою стоимость на новый продукт, при этом изменяя свою первоначальную форму.

Вторым элементом оборотного капитала являются фонды обращения, которые непосредственно не участвуют в производственных процессах. Их роль состоит в том, чтобы обеспечить ресурсы для процесса обращения кругооборота средств предприятия и достичь единства обращения и производства.

В фонды обращения можно включить готовую продукцию на складе, товар в пути, денежные средства и средства в расчетах покупателей, в том числе и дебиторскую задолженность. Основная черта оборотного капитала заключается в его ликвидности.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Понятие и роль ликвидности

Ликвидность оборотного капитала представляет собой быстроту превращения элемента актива в наличные средства. Если рассматривать оборотный капитал в порядке уменьшения степени ликвидности, то он классифицируется на:

- Денежные средства, которые являются наиболее ликвидным элементом оборотного капитала. Они включают наличные деньги в кассе, средства расчетных и валютных счетах,

- Легко реализуемые ценные бумаги. Предприятие зачастую вкладывает избыточные наличные средства в депозитные сертификаты, векселя, акцептованные банками, ценные бумаги государства или высококачественные ценные бумаги крупных предприятий, собственные акции. Данные ценные бумаги и легко реализуемые активы имеют короткий срок обращения, а также исключает риск утраты основной суммы.

- Счета дебиторов, которые отражают продажу товара в кредит до получения определенных сумм и отражаемые на балансе. Ликвидность находится в зависимости от финансового состояния дебиторов, включая деловую репутацию.

- Материальные запасы, включающие запасы сырья и материалов, а также незавершённое производство.

- Векселя для получения, представляющие собой не оплаченные векселя в рамках особых соглашений оплаты поставок товара и услуг.

- Прочие оборотные активы, включающие краткосрочные вложения в акции других компаний, а также взносы по пожизненному страхованию.

Классификация оборотного капитала по ликвидности

В соответствии со степенью подверженности инфляционным процессам любая статья баланса может классифицироваться как монетарная или немонетарная:

- Монетарные активы включают в себя статьи баланса, которые способны отразить средства и обязательства по текущей денежной оценке.

- Немонетарные активы включают в себя основные средства, незаконченное капитальное строительство, незавершенное производство, готовую продукцию, продукцию для перепродажи, производственные запасы.

Также оборотный капитал классифицируется в соответствии со степенью риска потери ликвидности.

Минимальным риском характеризуются наличные денежные средства, легко реализуемые ценные бумаги краткосрочного характера. Малым риском характеризуется дебиторская задолженность компаниям с нормальным финансовым положением, запас сырья и материалов, за исключением залежалого, готовые изделия на складах, характеризующиеся массовым потреблением и пользующиеся спросом.

Для среднего риска характерна продукция производственного назначения, расходы будущих периодов, незавершённое производство.

Высокий риск характерен для дебиторской задолженности компаниям с тяжелым финансовым положением, готовой продукции, которая вышла из употребления, залежалась, прочих неликвидов.

Ликвидность и платежеспособность

Основные характеристики финансового состояния компании представляют собой платежеспособность и ликвидность.

Определение 2

Платежеспособность следует отличать от ликвидности. Она представляет собой ожидаемую способность в конечном итоге погашения задолженности и достаточное количество имеющихся денежных и прочих ресурсов для оплаты долгов за текущее время.

Платежеспособность представляет собой способность компании покрыть задолженность по платежам с помощью средств, которые учитываются на счетах актива баланса.

Ликвидность активов можно представить в виде способности быстрого превращения в способы платежа, а также сохранение собственной стоимости в неизменном состоянии.

Для того чтобы погасить обязательства часто используют различные виды активов, которые отличаются степенью оборачиваемости. Оборачиваемость представляет собой время, которое необходимо для превращения активов оборотных средств в денежную наличность. Чем меньше требуется количество времени, чтобы данный вид актива обретал денежную форму, тем выше можно считать ликвидность.

Основные средства, которые не приобретают для перепродажи, чаще всего не способны стать источником погашения текущей задолженности компании.

Замечание 1

Понятие ликвидности и платежеспособности можно считать очень близкими понятиями. От степени ликвидности баланса находится в зависимости платежеспособность. Одновременно с этим ликвидность может характеризовать состояние расчетов, так и перспективное состояния.

Компания может быть платежеспособной на отчётную дату, но имеет неблагоприятные возможности в перспективе. Ликвидность баланса представляет собой основу ликвидности предприятия. Другими словами ликвидность является способом поддержания платежеспособности предприятия. Но если компания обладает высоким имиджем и постоянно является платежеспособной, то она поддерживает свою ликвидность.

Компания может быть ликвидный большей или меньшей степени, так как в состав текущих активов включены разнородные оборотные средства, среди которых есть как легко реализуемые , так и реализуемые для погашения внешнего долга.

Наиболее ликвидные активы в балансе. А1. Формула расчета по балансу

Привет, на связи Василий Жданов в статье рассмотрим наиболее ликвидные активы в балансе. Активами являются сооружения, транспорт, оборудование, складские запасы, деньги на счетах и т. д. Таким образом, активы – это та часть бух. баланса, которая воспроизводит состав имущества и его стоимость на конкретную дату. Это общепринятое определение, которое является самым распространенным и применяется повсеместно.

Между тем существует еще одна интерпретация понятия «активы», которую тоже достаточно часто можно встретить в «экономическом» обиходе. По данным МСФО, этот термин обозначает ресурсы, подконтрольные предприятию, которые образовались в результате предшествующих событий, и, как ожидается, будут приносить экономическую выгоду в дальнейшем.

Активы, как и пассивы, подлежат классификации по разным признакам. Если исходить из бух. баланса, то согласно применяемой ныне форме №1, активы бывают оборотными и внеоборотными.

Важно! На сегодня предприятия, как и все остальные организации, кроме кредитных и государственных, используют новую форму бух. баланса (по ОКУД 0710001). Она введена Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. от 19.04.2019).

Оборотные активы – это деньги, МЗ, дебиторская задолженность, т. е. то, что повседневно используется в обычной хозяйственной деятельности. Внеоборотные – это активы, изъятые из данного хозяйственного оборота, т. е. они находятся вне его. Таковыми являются, к примеру, основные средства и долговременные инвестиции.

Обращаясь вновь к действующим международным стандартам, следует (применительно к GAAP) отметить три ключевых фактора, характеризующих активы. Они действительны для имущества коммерческих структур:

- Организация может обретать, контролировать выгоду от используемых активов.

- Обстоятельства, при которых образовалось право (контроль) над обретаемыми выгодами, уже прошли.

- Потенциал актива используется самостоятельно либо в сочетании с иными активами, что является источником будущей экономической выгоды, т. к. прямо либо косвенно способствует приумножению последующих чистых денежных потоков.

В отношении остальных структур, которые не ставят перед собой цель – получить такую экономическую выгоду – третий пункт не применяется.

Ранжирование активов по степени ликвидности и сопоставление их с пассивами

Теоретическая экономика разделяет активы помимо прочего по степени их ликвидности. Таким способом активы систематизируют в зависимости от их способности быстро продаваться по рыночной цене либо иной близкой к ней стоимости. Ранжирование активов по четырем группам вместе с примерами представлено далее в таблице.

| Самые (высоко) ликвидные активы (А1) | Быстро ликвидные активы (А2) | Медленно ликвидные активы (А3) | Трудно ликвидные активы (А4) |

|

Реализуются за максимально короткий срок (деньги, финансовые вложения) |

Достаточно быстро подлежат реализации (кратковременная дебиторская задолженность) |

Медленно, длительный период обращаются в деньги

(готовая продукция, сырье, долговременная дебиторская задолженность) |

Поддаются реализации с трудом, тяжело (стандартно ими являются внеоборотные средства) |

При экономическом анализе сгруппированные таким образом активы сравнивают с группами пассивов, которые тоже делятся на 4 группы. К сведению, пассивы – это все финансовые источники, из которых на адрес предприятия поступают деньги. Различают: П1 (самые срочные обязательства), П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы. Так, к группе П1 относят задолженность по налогам, к группе П2 – предоплату партнеров, П3 – отложенные налоговые обязательства, а к группе П4 – свой капитал.

Сопоставлению подлежат группы активов и пассивов: А1 и П1, А2 и П2 и т. д. Результаты таких сопоставлений могут соответствовать либо не соответствовать общеустановленным нормативам. На основании соответствия либо неравенства делают выводы о ликвидности бух. баланса и платежеспособности предприятия. Нормативом признается:

- А1>П1;

- А2>П2;

- А3>П3;

- А4 < либо = П4.

Идеальным результатом подобных сопоставлений считается, когда по факту установлено соответствие по всем четырем сравнениям. Тогда можно говорить об абсолютной ликвидности.

Что касается самых ликвидных активов баланса (А1), то их всегда сопоставляют с наиболее срочными обязательствами (П1). Если окажется, что А1>П1, то это будет означать, что предприятие в состоянии загасить неотложные долги за кратчайший и средний срок при помощи высоко ликвидных активов.

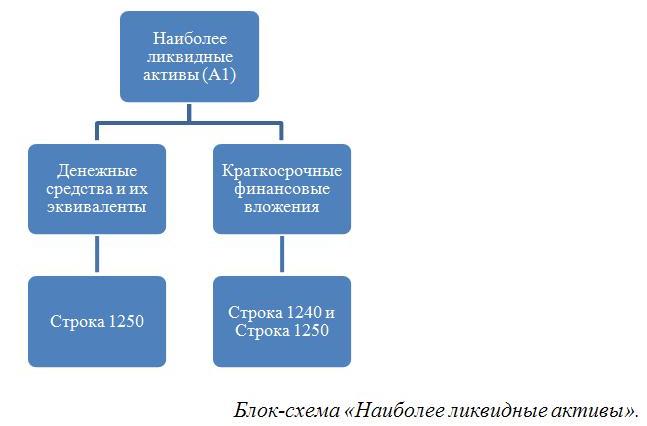

Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

В бух. балансе представленные активы отображаются по мере возрастания ликвидности. В самом балансе нет указания на степень их ликвидности (продаваемости). Поэтому исходить следует из того, что входит в состав самых ликвидных активов (А1) и какие балансовые строки им соответствуют. В этой связи актуальной будет следующая схема по составу самых ликвидных активов предприятия (А1).

Расшифровка «балансовых» строк по блок-схеме. Стр. 1250 – это, дословно, «Денежные средства и денежные эквиваленты», стр. 1240 – «Финансовые вложения» (имеются в виду кратковременные). Что касается стр. 1250, то во втором случае, когда речь идет о краткосрочных финансовых вложениях, данная строка подразумевает только те инвестиции, которые отнесены к денежным эквивалентам.

Таким образом, самые ликвидные активы находятся в Разделе II («Оборотные активы»). Это денежные средства и их эквиваленты, а также финансовые вложения (кроме денеж. эквивалентов). Соответственно, А1 – это сумма денежных средств и кратковременных вложений. Отсюда следует, формула для расчета А1 по балансу будет следующей:

Это стандартная формула, применяемая в общем случае для калькуляции А1. Далее также будут рассматриваться типичные общие ситуации, связанные с А1. Следует обратить внимание на то, что обстоятельства бывают разными, порой, даже исключительными. Поэтому на практике возможны и отступления от общих правил и норм. В этой связи в качестве наглядного примера можно привести следующую ситуацию.

Предположим, организация выкупила на выгодных условиях дебиторскую задолженность. Оплатить ее должник (юрлицо, организация) обязан через 9,5 мес., поэтому ее можно отнести к кратковременным финансовым вложениям. Тем не менее через полгода должник обанкротился. Когда теперь организация получит деньги, не известно. Соответственно, и данные активы (по бух. балансу – стр. 1240) отнести к самым ликвидным уже нельзя, т. к. свою некогда высокую ликвидность на этот момент они утратили.

На основании этого примера можно сделать вывод о том, что к А1 следует причислять те деньги и кратковременные вложения, которые ничем не обременены. Также к ним можно смело относить депозиты до востребования, кратковременные облигации (акции), которые допущены к торгам и числятся в высших уровнях копировальных списков.

Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

Высоко ликвидные активы (А1) вместе с иными группами активов и пассивов участвуют в расчетах нескольких коэффициентов ликвидности. Все это делается для того, чтобы проанализировать финансовую устойчивость предприятия, определить его ликвидность, платежеспособность.

В качестве примера далее предлагается рассмотреть порядок расчета основных показателей ликвидности предприятия. Ими являются: коэффициент срочной (КСЛ), текущей (КТЛ) и абсолютной (КАЛ) ликвидности. Калькуляция во всех случаях производится на основе значений, взятых из бух. баланса.

КТЛ рассчитывают для того, чтобы узнать способность предприятия загашать текущие кратковременные обязательства за счет исключительно оборотных активов (см. раздел II бух. баланса). Оптимальным результатом калькуляции признается, КТЛ=1,5 (максимум 2,5). Значение КТЛ, меньше чем 1, сигнализирует о дестабилизации финансовой ситуации на предприятии.

Расчет КСЛ нужен для того, чтобы выяснить финансовые возможности предприятия в сложных ситуациях. В частности, чтобы определить, способно ли оно при помощи А1 и А2 загашать текущие обязательства, если возникли трудности с реализацией продукции и т. п. Нормативным для КСЛ признано значение 0,7. Это некая минимально допустимая отправная точка. Лучшим результатом считается, когда КСЛ= 0,8 (до 1,2).

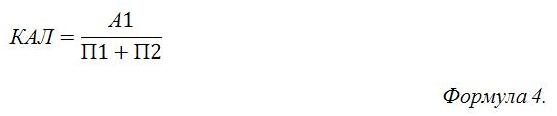

КАЛ калькулирует для того, чтобы определить какую долю (часть) кратковременной задолженности предприятие сможет загасить в ближайшем будущем. Нормативным значением для КАЛ является 0,2. Оно говорит о том, что предприятие в состоянии покрывать по 20% срочных обязательств каждый день. Если КАЛ окажется ниже (меньше чем 0,2), то финансовую ситуацию можно назвать критической. Это значит, что у предприятия низкая платежеспособность и вовремя платить по долгам оно не может.

Во всех перечисленных расчетах используются высоко ликвидные активы, о чем говорит присутствие А1 в формулах. Подытоживая, следует акцентировать внимание также на том, что если высоко ликвидные активы превышают все имеющиеся у предприятия обязательства, то это говорит о его абсолютной финансовой состоятельности и стабильности.

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

| Название показателя и строки | Данные по нему на 21.12.2018. (млн. рос. руб.) | Калькуляция А1 |

| Стр. 1240. Денежные средства и их эквиваленты | 45 900 | |

| Стр. 1250. Кратковременные финансовые вложения, а также: |

35 700 |

А1 (стр.1240 + стр. 1250) = 45 900 + 35 700 = 81 600 |

| банковские депозиты | 30 000 | |

| выданные займы | 5 700 |

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы. Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

Для сопоставления взяты данные (А1, А2, А3, А4 и, соответственно, П1, П2, П3 и П4) из бух. баланса ООО «Техстрой» за прошедший 2018 г.

| Показатель | Данные по нему за 2018 г. | Сопоставления |

| А1 | 76 090 007 | А1>П1 |

| А2 | 5 000 101 | (76 090 007>12 001 030); |

| А3 | 20 020 010 | |

| А4 | 290 900 080 | А2>П2 (5 000 101>4 700); |

| П1 | 12 001 030 | А3>П3 (20 020 010>220 100); |

| П2 | 4 700 | |

| П3 | 220 100 | А4<П4 |

| П4 | 380 480 800 | (290 900 080<380 480 800) |

Результат сопоставления А1 и П1 соответствует нормативу, что говорит о том, что ООО «Техстрой» может покрыть срочные долги за счет высоко ликвидных активов, которых у него предостаточно. Также следует отметить, что остальные сопоставления тоже находятся в пределах норматива. Это значит, что бух. баланс ООО «Техстрой» достаточно благополучный и его можно назвать ликвидным.

Ответы на часто задаваемые вопросы

Вопрос №1: Что значит «денежные эквиваленты»? Что к ним причисляют?

Денежные эквиваленты – это денежные документы (финансовые вложения), которые являются высоко ликвидными, имеют точную стоимость, обладают надежностью при обращении их в наличность либо безналичные средства. Например: депозиты до востребования, векселя надежной кредитной организации.

Что является ликвидными активами компании

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.