Содержание

- Начислены страховые взносы (бухгалтерская проводка)

- Начисление страховых взносов во внебюджетные фонды

- Проводки при начислении страховых взносов

- Перечислены взносы: какие делают проводки

- Итоги

- Пример бухгалтерских проводок по расчетам с внебюджетными фондами

- Учет расчетов с Фондом социального страхования

- Учет страховых взносов на счетах бухгалтерского учета

- Пеня за просрочку страховых платежей, штрафы

- Ответы на актуальные вопросы

- Что такое страховые взносы и в какие фонды они выплачиваются

- Порядок начисления взносов в ПФР

- Порядок начисления взносов в ФСС

- Порядок начисления взносов в ФОМС

- Пример расчета страховых взносов

- Как выглядит проводка начисления страховых взносов на заработную плату

- Взносы с зарплаты

- Расчет страховых взносов: проводки

- Начисление пени: проводки

- Перечисление взносов: проводки

Начислены страховые взносы (бухгалтерская проводка)

Начисление страховых взносов во внебюджетные фонды

Проводки при начислении страховых взносов

Перечислены взносы: какие делают проводки

Итоги

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2020 году страховые взносы уплачиваются на:

- обязательное пенсионное страхование (ОПС) по ставке 22%;

- обязательное медицинское страхование (ОМС) по ставке 5,1%;

- обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%.

Эти взносы работодатель платит за свой счет в налоговую не позднее 15 числа месяца, следующего за месяцем начисления страхвзносов.

ВНИМАНИЕ! Выше приведены базовые тарифы взносов. Для некоторых страхователей предусмотрены пониженные и дополнительные тарифы. Подробности см. в материале «Тариф страховых взносов на 2019 – 2020 годы в таблице».

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Фонд соцстраха. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. .

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2020 году лимиты на ВНиМ — 912 000 руб., на ОПС – 1 292 000 руб. Подробнее о применении лимитов читайте

Работодателям необходимо вести учет взносов по всем фондам отдельно.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

- 69.1 — сведения о взносах на ОСС;

- 69.2 — сведения о взносах на ОПС;

- 69.3 — сведения о взносах на ОМС.

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование на ВНиМ; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

Проводки при начислении страховых взносов

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69 для соответствующих взносов в каждый из фондов. Так, например, начисление взносов на ОПС отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69.2. Аналогично оформляют проводки и для других фондов.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

Пример

В ООО «Смайлик» работает директор (зарплата 40 тыс. руб.), бухгалтер (зарплата 32 тыс. руб.) и 2 рабочих (с зарплатой 30 тыс. руб. каждому). По итогам каждого месяца бухгалтер рассчитывает зарплату и страховые взносы. Тариф на НС 0,2%

Эти суммы бухгалтер отразила в бухучете следующим образом:

Дт 26 Кт 69.2 – 15 840 руб. (8 800 + 7 040) – страхвзносы на ОПС директора и бухгалтера отражены в затратах.

Дт 26 Кт 69.3 — 3 672 руб. – взносы на ОМС.

Дт 26 Кт 69.1 – 2 088 руб. – взносы на ВНиМ.

Дт 26 Кт 69.11 – 144 руб. – взносы от НС.

Дт 20 Кт 69.2 – 13 200 руб. – взносы на ОПС сотрудников.

Дт 20 Кт 69.3 — 3 060 руб. – взносы на ОМС.

Дт 20 Кт 69.1 – 1 740 руб. – взносы на ВНиМ.

Дт 20 Кт 69.11 – 120 руб. – взносы от НС.

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. .

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 — 29 040 руб.;

Дт 69.3 Кт 51 – 6 732 руб.;

Дт 69.1 Кт 51 – 3 828 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями. При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности из средств фонда социального страхования, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

С 2011 года изменился порядок расчета этого пособия. Первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (12 130 руб. в 2020 году).

Суммы, перечисляемые в ФСС, можно уменьшить на расходы по оплате:

- пособий по временной нетрудоспособности за счет ФСС;

- путевок для лечения трудящихся, занятых во вредных или опасных условиях труда.

Оплачивают путевки этим работникам за счет средств ФСС на основании закона «О бюджете Фонда…» от 02.12.2019 № 384-ФЗ. Организация оплачивает путевки, а затем уменьшает на данную сумму взносы в ФСС. При этом выплаты не должны превышать 20% от суммы взносов за прошедший год.

Итоги

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д.. Для разбивки страхвзносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70.

Пример бухгалтерских проводок по расчетам с внебюджетными фондами

Вести бухгалтерский учет сейчас должны все организации, а ИП и частнопрактикующие лица от обязательного бухучета освобождены, если они ведут учет показателей, необходимых для правильного налогообложения (п. 2 ст. 6 закона от 06.12.2011 № 402-ФЗ).

Для ведения учета расчетов по социальному страхованию и обеспечению существует счет 69. В части ФСС к счету 69 создаются субсчета:

- 69.1 – расчеты с ФСС по взносам (пособия, в т.ч. «по болезни» и в связи с материнством),

- 69.11 – расчеты с ФСС по страхованию от НС на производстве и профзаболеваний («травматизм»).

Дт 20 (23, 25, 26 и т.д.) – Кт 69.1 – начислены страхвзносы в ФСС,

Дт 20 (23, 25, 26 и т.д.) – Кт 69.11 – начислены взносы на «травматизм».

Дт 99 – Кт 69.1 – начислены пени и штрафы для уплаты в ФСС.

Дт 69.1 – Кт 70 – работнику начислено пособие из средств ФСС;

- лечения в санаториях и на курортах работников вредных производств:

Дт 69.1 – Кт 73 – оплата путевки за счет средств ФСС (полностью или частично).

Начисленные взносы на «травматизм» тоже можно снизить за счет:

- произведенных выплат пострадавшим от несчастного случая на работе:

Дт 69.11 – Кт 70 – пособие работнику, получившему увечье, или профзаболевание.

Дт 69.1 – Кт 51 – страховые взносы в ФСС перечислены,

Дт 69.11 – Кт 51 – взносы на «травматизм» в ФСС перечислены.

Пример

Организация учёта расчётов относительно страховых отчислений входит в обязанность всех нанимателей независимо от применяемой системы налогообложения. Расчётным периодом является календарный год, а отчётными — первый квартал, полгода, 9 месяцев, год. Согласно утверждённому порядку работодатель должен фиксировать:

- начисленные, перечисленные социальные отчисления, пенни, штрафы;

- излишне произведённые страховые отчисления, штрафные санкции, пени, подлежащие возврату, включая проценты;

- расчёты с Соцстрахом по средствам соцстрахования ввиду материнства и болезни по месту регистрации страхователя (включая суммы из ФСС);

- расходы на уплату страхования.

Учет расходов в счет отчислений на страховое обеспечение, осуществляемый страхователем, представлен социальными денежными пособиями (по нетрудоспособности, при постановке на учет в ранний период беременности, при рождении ребёнка, по уходу за ребенком (каждый месяц) и т. д.). Сюда же относят денежные выплаты сверхустановленных размеров и в суммах, учитываемых при зачете в страховой стаж периодов, не подлежащих обязательному страхованию (касается денежной помощи по временной нетрудоспособности из-за болезни и ввиду материнства).

Учет сумм исчисленных платежей ведётся по результатам каждого месяца страхователями в расчётный (отчётный) период относительно всех работников. За основу берётся величина зачисленных с начала этого периода до конца месяца денежных выплат и материальных поощрений, а также тарифы самих страховых отчислений.

При достижении предельной суммы начисления (правительственное постановление № 974 от 24.11.2011) прекращаются за исключением пенсионного страхования. Расчет для ПФР не прекращают, а только снижают размер тарифа. Получить справочную информацию о состоянии расчётов относительно взносов, пенни или штрафов страхователь может через запрос в территориальный фондовый орган в течение 5 дней.

Плательщик формирует и сдает декларацию по социальным отчислениям на пенсионное страхование, а также расчёты авансовых платежей по ЕСН (для тех, кто осуществляет денежные выплаты физическим лицам). Отчётность готовится и сдаётся согласно формам 4-ФСС и РСВ-1 ПФР. Форма 4-ФСС заполняется с 2016 года с учётом новых правил, которые установлены приказом ФСС № 59.

|

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников. Пока взносы интересуют именно внебюджетные фонды. Но с 2017 года контроль над ними перейдет к ФНС.

Подробнее см. «Страховые взносы переходят к ФНС: руководство для бухгалтера по подготовке к изменениям».

В 2016 году контролирующими органами — фондами для нас являются Пенсионный Фонд и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на ОМС и ОПС, во второй — сдаем расчет по начислению взносов в соцстрах.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

- пенсионные;

- медицинские (взносы в ФФОМС);

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- взносы по страхованию от несчастных случаев.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

- Выплаты сотрудникам по заключенным трудовым договорам (зарплата, премии, отпускные и т. д.)

- Выплаты по гражданско-правовым договорам. Это могут быть заключенные договора на выполнение каких-либо работ, оказание услуг и т. д.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Для бухгалтерского учета расчетов с внебюджетными фондами предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

|

Счет Дт |

Наименование счета |

Кт |

|

|

20,25,26 |

«Основное производство» |

69.01 «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства» 69.02 «ОПС» 69.03 «Расчеты с федеральным ФОМС» 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» |

Начисление взносов в зависимости от вида на производственном предприятии |

|

«Расходы на продажу» |

Начисление взносов в торговой организации |

||

|

«Внеоборотные активы» |

Начисление взносов при строительстве, когда зарплата работников формирует первоначальную стоимость объекта |

||

|

51 «Расчетный счет» |

Уплата взносов (по субчетам) |

||

|

69 «Пени» |

51 «Расчетный счет» |

Уплата пени |

|

|

70 «Зарплата работников» |

Пособие, возмещаемое из ФСС |

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Проводкой Дт 69 «Взносы» Кт 70 «Расчеты по оплате труда» вы начислите больничный (за те дни, которые оплачивает ФСС) — соответственно, к уплате по итогам месяца сформируется не рассчитанный с зарплаты страховой взнос, а сальдо счета 69 на конец месяца. Здесь у вас два варианта действий:

- Вы оплачиваете полностью рассчитанные взносы, подаете документы в ФСС и после поступления денег на расчетный счет оформляете это проводкой Дт 51 Кт 69.

- Либо вы сразу, в пределах одного календарного года, уменьшаете сумму начисленных страховых взносов на сумму рассчитанного больничного.

Учет расчетов с Фондом социального страхования

Учет расчетов по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ведут на счете 69 – «Расчеты по социальному страхованию». Он разделен на три субсчета:

- 69.1 – перечисления в Фонд социального страхования;

- 69.2 – расчеты по взносам в ПФР;

- 69.3 – перечисления в ФФОМС.

Соответственно, счет 69.1 предназначен для учета взносов на травматизм. Он разбит на счета второго порядка:

- 69.1.1 – социальное страхование;

- 69.1.2 – страхование от несчастных случаев на производстве (взносы на травматизм).

Также для учета взносов можно использовать субсчет 69.11.

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2016 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

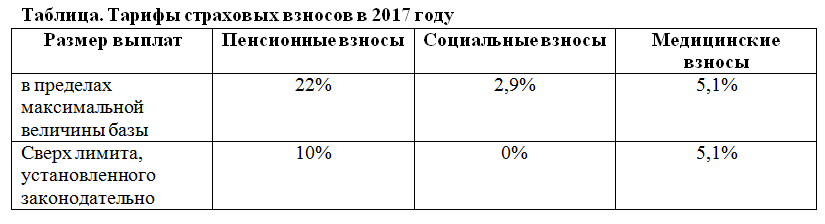

|

Облагаемая база |

ПФР |

ФСС |

ФФОМС |

Итого |

|

Не превышает установленную предельную величину, % |

2,9 |

5,1 |

||

|

Больше установленного предела, % |

5,1 |

15,1 |

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Об этих тарифах подробно рассказано в этом материале.

Дт 44 Кт 70 — 120 000 руб. — начислена заработная плата.

Дт 70 Кт 68.01 «НДФЛ» — 15 600 руб. — удержан НДФЛ с зарплаты.

Дт 44 Кт 69.01 — 3 480 руб. (120 000 × 2,9%) — начислен страховой взнос в ФСС.

Дт 44 Кт 69.02 — 26 400 руб. (120 000 × 22%) — начислен страховой взнос в ПФР.

Дт 44 Кт 69.03 — 6 120 руб. (120 000 × 5,1%) — отражен страховой взнос в ФФОМС.

Дт 44 Кт 69.11 — 240 руб. (120 000 × 0,2%) — начислен взнос на «травматизм».

Дт 44 Кт 70 — 2 300 руб. — отражено начисление по больничному листу.

Дт 69 Кт 70 — 3 300 руб. — начислен расчет по больничному листу в части, возмещаемой ФСС.

Дт 69.01 Кт 51 — 180 руб. (3480 – 3300) — уплачены взносы в ФСС.

Дт 69.02 Кт 51 — 26 400 руб. — уплачены взносы в ПФР.

Дт 69.03 Кт 51 — 6 120 руб. — уплачены взносы в ФФОМС.

Дт 69.11 Кт 51 — 240 руб. — уплачен взнос «на травматизм».

Расчёты по страховым отчислениям выполняют наниматели самостоятельно. Для индивидуальных предпринимателей, работающих самостоятельно без штата сотрудников, действует фиксированный размер ставки, всем остальным расчётные тарифы устанавливает ФЗ-212 «О страховых взносах в ПФР, ФСС, ФОМС». Социальные отчисления должны перечисляться регулярно каждый месяц рабочим днём не позже 15 числа, идущего за отчётным месяцем. ИП делают фиксированные перечисления для ПФР и ФФОМС в определённые самостоятельно сроки. Российское обязательное соцстрахование представлено:

- В медицине как гарант бесплатной медпомощи по заключённому договору.

- Ввиду материнства на время беременности и родов, а также по уходу за ребёнком до 3 лет.

- От несчастных случаев (профзаболеваний) на производстве.

- При временной утрате трудоспособности вследствие состояния здоровья.

- Пенсионными взносами.

- На случай смерти страхователя (несовершеннолетнего члена семьи).

С 2015 г. независимо от срока трудовых соглашений пенсионные взносы начисляются лицам без гражданства и временно пребывающим на территории России иностранцам. Зачисление и плата страховых сборов совершается в рублях и копейках. Страхователи должны организовывать учёт страховых отчислений в порядке, который определяет приказ Минздравсоцразвития № 908н от 18.11.2009.

Учет, точнее, перечисленные платежи вместе с оплачиваемыми суммами по страховым сборам отображаются на счете 69 «Расчеты по социальному страхованию и обеспечению» и субсчетах к нему. На счету 69 объединяются все сведения о расчётах по страхованию (касается социального, медицинского, а также пенсионного обеспечения).

|

№ |

Субсчета первого порядка | № | Субсчета второго порядка |

|

«Расчёты по соцстрахованию». |

«Расчёты с ФСС по страховым сборам». |

||

|

«Расчёты с ФСС по сборам на соцстрахование от несчастных случаев и профзаболеваний». |

|||

|

«Расчёты по пенсионному обеспечению». |

«Расчёты по страховой части трудовой пенсии» (заключает, в свою очередь, солидарную с индивидуальной частью); |

||

|

«Расчёты по накопительной части трудовой пенсии». |

|||

| 69-3 | «Расчёты по медицинскому страхованию». |

Что касается отпускных, то они фиксируются на счёте 96 «Резервы предстоящих расходов». Для отражения отчислений денежных средств с отпускных, к указанному счёту открывается субсчёт. После перечисления заработной платы проводками отображаются зачисленные денежные сборы во внебюджетные фонды и по обязательному страхованию от (профзаболеваний) несчастных случаев на производстве.

Счёт 69 корреспондируется со счетами учёта производственных затрат. По кредиту этого счёта в корреспонденции со счётом 99 (прибыль и убытки) показаны зачисления пеней за несвоевременность платежей. По дебету счёт 69 корреспондируется со счетами расходов (перечисленные средства и выплачиваемые суммы за счёт платежей по медицинскому, пенсионному и соцстрахованию).

Социальные отчисления в фонды страхования производятся из зарплаты работников. При этом взносами не облагаются льготы, социальные пособия, материальная помощь и т. п. На сегодня действуют следующие установленные тарифные ставки:

- 22% для ПФР;

- 5,1% для ФФОМС;

- 9% для ФСС.

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Пример

Учет страховых взносов на счетах бухгалтерского учета

Пример

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования

267 800,00 * 2,9% = 7 766,20 руб. |

Зарплатная ведомость |

| 20, 25, 26, 44 | 69-2 | 58 916,00 | На фонд заработной платы начислены пенсионные взносы

267 800,00 * 22% = 58 916,00 руб. |

Зарплатная ведомость |

| 20, 25, 26, 44 | 69-3 | 13 657,80 | На фонд заработной платы начислены взносы по обязательному медицинскому страхованию

267 800,00 * 5,1% = 13 657,80 руб. |

Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/2 | 535,60 | На фонд заработной платы начислены взносы от несчастных случаев

267 800,00 * 0,2% = 535,60 руб. |

Зарплатная ведомость |

| 69-1/1 | 51 (50) | 7 766,20 | Произведена оплата взносов социального страхования | Платежное поручение, банковская выписка |

| 69-2 | 51 (50) | 58 916,00 | Произведена оплата пенсионных взносов | Платежное поручение, банковская выписка |

| 69-3 | 51 (50) | 13 657,80 | Произведена оплата взносов по обязательному медицинскому страхованию | Платежное поручение, банковская выписка |

| 69-1/2 | 51 (50) | 535,60 | Произведена оплата взносов от несчастных случаев | Платежное поручение, банковская выписка |

Пеня за просрочку страховых платежей, штрафы

Все страховые отчисления следует производить вовремя и в полном объёме, так как за нарушение порядка начисляются пени и штрафы. Взысканные суммы должны погашаться вместе с неоплаченными. Величина пени определяется по проценту от размера страховых отчислений, которые нужно уплатить: СхДхСРх1/300, где С — сумма просроченных отчислений, Д — дни просрочки, СР — 11% (ставка рефинансирования).

Пеня не может относиться к прошедшему расчётному периоду. Обычно её уплачивают должники добровольно. В отдельно взятых случаях контролирующие службы могут выставить требования о погашении задолженности или применить крайнюю меру — взыскать недоимку через инкассовое поручение, судебных приставов или суд. Штрафы предусмотрены за несвоевременную регистрацию в фондах, подачу отчётности не по форме или не в установленные сроки.

ООО «Стрела» уплачены страховые взносы за май 2016 г. 17 июня текущего года. Поскольку отчисления нужно было сделать не позже 15.06.2016, то в этом случае просрочка составляет всего 1 день, а сумма задолженности — 3 тыс. р. Высчитывается пеня за просрочку согласно формуле СхДхСРх1/300. Ставка рефинансирования на это время равна 11%.

Страховые взносы с 2017 года разделены по отношению к законодательным нормам, устанавливающим правила работы с ними:

- основная масса взносов (на ОПС, ОМС, ОСС по нетрудоспособности и материнству) стала подчиняться НК РФ и тем требованиям, которые применяются к налоговым платежам;

- взносы на травматизм остались под нормами закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Однако требования к их оплате сохранились неизменными: страховые взносы должны быть уплачены плательщиком в необходимый срок и в полной мере. Если в силу каких-либо обстоятельств они не уплачены или оплачены не полностью, с плательщика взыскивается не только недоимка, но и санкция за просрочку оплаты, которая называется пеней.

Обратите внимание, недоимка по взносам не может быть погашена за счет переплаты, образовавшейся до 2017 года. А возврат переплаты на расчетный счет возможен только после погашения недоимки.

Подробнее см. «Зачет переплаты по взносам за периоды до 2017 года невозможен».

Основанием для уплаты пеней (если они не уплачены добровольно) являются требования, выставленные плательщику органом, курирующим соответствующие взносы (ИФНС или ФСС). Таким образом, пени — это расчетная сумма, которую должен уплатить плательщик, нарушивший сроки уплаты взносов. Их расчет осуществляется в процентах за каждый день просрочки начиная со дня, следующего за крайним сроком оплаты, который установлен законодательно.

Посчитать пени вы можете с помощью нашего калькулятора.

Об особенностях расчета пени с 01.10.2017 читайте в материале «Пени в повышенном размере платят не всегда».

О предполагаемых изменениях в расчете пени читайте в статье «Пени по налогам: изменения в уплате».

Если плательщик пренебрег возможностью добровольно исполнить требование об уплате пеней, их взыскивают, используя следующие методы:

- направление инкассового поручения в банк плательщика;

О том, с каких счетов могут быть взысканы пени, читайте в статье «С каких счетов налоговики могут произвести взыскание?».

- взыскание за счет имущества.

К тому же при нарушении сроков и полноты уплаты страховых взносов, речь идет не только о санкциях, но и о нарушении пенсионных прав застрахованных лиц.

Отрицательными последствиями неуплаты взносов являются:

- снижение возможности получения инвестиционного дохода от инвестирования средств пенсионных накоплений;

- уменьшение суммы пенсионных накоплений при их индексировании.

О последствиях неуплаты страховых взносов из-за их неотражения в расчете читайте в статье «Какова ответственность за неуплату страховых взносов?».

В п. 7 ПБУ 1/2008 говорится о том, что предприятие само имеет возможность выбрать способ отражения расходов в учете, если он прямо не установлен законодательством. В ПБУ 10/99 отражение пеней по налогам и сборам конкретно не прописано, в нем указаны только пени за нарушение условий договоров.

Дт 26 (44) Кт 69.

Подробнее о последней точке зрения Минфина читайте в материале «Пени и штрафы по налогам – какой счет в бухучете?».

В более ранних рекомендациях Минфин предлагал использовать для отражения пени счет 99 (письмо от 15.02.2006 № 07-05-06/31).

В инструкции по применению плана счетов бухучета, утвержденной приказом Минфина России от 31.10.2000 № 94н, счет 99 используется для отражения налоговых санкций. Пени к налоговым санкциям не относятся, но в инструкции сказано, что счет 99 может использоваться и для отражения пеней за нарушение сроков оплаты взносов в корреспонденции со счетом 69.

Дт 91 Кт 69.

Сумма перечисленных пеней отражается проводкой: Дт 69 Кт 51.

Также подчеркнем, что сумма пеней по взносам не участвует в расчете базы по налогу на прибыль (п. 2 ст. 270 НК РФ), поэтому в отношении них возникают постоянные разницы между бухгалтерским и налоговым учетом (п. 4 ПБУ 18/02). Этим разницам соответствуют постоянные налоговые обязательства, начисляемые проводкой: Дт 99 Кт 68.

В случае несвоевременного погашения задолженности по взносам организации придется оплатить сумму полученных пеней. И здесь уже появляются некоторые нюансы. Ведь в случае, когда начислены страховые взносы, проводка принимает вид ― Дт счета затрат ― Кт 69.

При появлении пеней используется счет 99. Проводки по начислению пени по страховым взносам отражаются в учете следующей записью: Дт 99 ― Кт 69 (используется требуемый субсчет). Погашение задолженности по пеням сформирует в учете запись: Дт 69 (соответствующий субсчет) ― Кт 51.

Если обнаруживается, что перечислены страховые взносы не в полном объеме, помимо пени с плательщика взыскиваются и суммы недоимки. Если суммы изначально рассчитаны неверно, следует произвести начисление недоимки по страховым взносам, проводки идентичны в данном случае с обычным расчетом платежей: Дт счета затрат ― Кт 69.

Индивидуальные предприниматели вправе не вести бухучет. Соответственно, такая операция, как начисление фиксированных платежей, ИП проводки составлять не обязывает. Если же предприниматель все же составляет проводки для собственного учета доходов и расходов, проще всего воспользоваться общими правилами. То есть, при начислении фиксированных платежей, ИП проводки формирует следующие:

- Дт 20, 26, 44 ― Кт 69.02.7 ― фиксированные взносы в ПФ;

- Дт 20, 26, 44 ― Кт 69.03.1 ― фиксированные взносы в ФФОМС.

В прочие внебюджетные фонды предприниматели перечислять платежи не обязаны.

Ответы на актуальные вопросы

Вопрос № 1: На какие счета начисляются социальные отчисления?

Ответ: В бухучёте страховые взносы начисляют на те же счета затрат, что и зарплату.

Вопрос № 2: На что ориентироваться бухгалтеру при заполнении расчётных документов о ПФР или ФОМС?

Ответ: Порядок заполнения расчётных документов по перечислению фондовых взносов оговорён письмом Пенсионного Фонда № 30/187 от 08.12.09.

Вопрос № 3: Какие последствия влечёт неправильное заполнение кода КБК в платёжном поручении?

Ответ: Страховые взносы считаются неуплаченными (ФЗ N 212 от 24.07.2009, ст. 18, ч. 6, п. 4).

Вопрос № 4: Когда нужно представлять расчёты при ликвидации ИП или организации?

Ответ: Расчёты представляют с момента подачи заявления о ликвидации организации или прекращения предпринимательской деятельности физлицом (ФЗ 212, ст. 15, ч.15). Представляется расчёт по уплате и начислениям страховых взносов с начала расчётного периода.

Вопрос № 5: Какой тариф по медицинскому страхованию действует сейчас?

Ответ: С 1.01.2012 установлен тариф 5,1% (ФЗ № 272 от 16.10.10).

Вопрос № 6: Как изменить или дополнить расчёт по страховым взносам с неполной информацией?

Ответ: При таких обстоятельствах плательщик должен внести нужные изменения или дополнения и представить уточнённый документ контролирующим органам (ФЗ № 212, ст. 17).

Вопрос № 7: Каков максимальный размер отчислений с одного работника по медицинскому страхованию?

Ответ: Предельный максимум равняется 624 тыс. р. в год. Если годовой доход у работника больше указанного предела, взносы с превышенной суммы не уплачиваются.

Пени за несвоевременную уплату страховых взносов, не погашенные в срок, указанный в требовании налогового органа, взыскиваются в принудительном порядке за счет денежных средств страхователя или за счет его имущества при недостаточности средств на счетах. Страхователю рекомендуется самостоятельно выбрать способ отражения пени в бухгалтерском учете и отразить его в учетной политике.

Для корректного учета бухгалтеру необходимо быть в курсе актуальных на данный момент налоговых ставок, тарифов и лимитов доходов. Правильный учет страховых взносов, как и любых других обязательных платежей, позволит избежать начислений штрафов и пени.

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

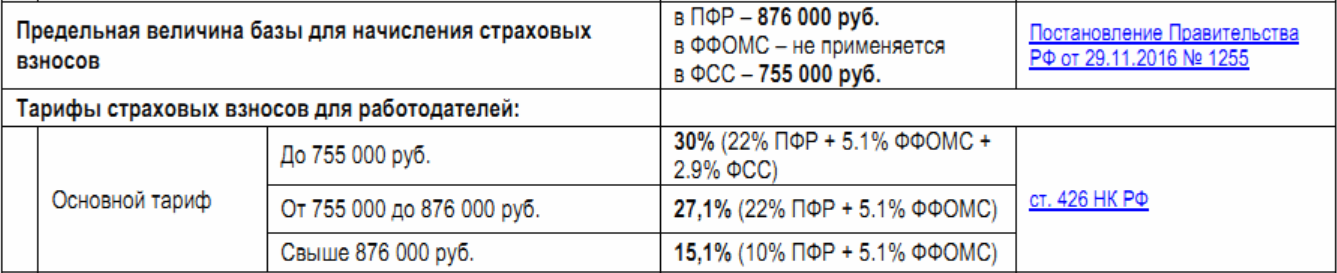

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Как выглядит проводка начисления страховых взносов на заработную плату

Расчет с работниками является одной из основных обязанностей каждого работодателя. Но кроме начисления заработной платы руководство компаний и предприятий обязано производить и другие взносы и платежи с последующим отражением их в учете. Одними из таковых видов являются взносы в ФСС и ПФР. Поэтому знать, как оформляется проводка начисления страховых взносов на заработную плату, должен каждый бухгалтер.

Взносы с зарплаты

После начисления оплаты за труд отдел бухгалтерии должен сделать перевод страховых взносов. Величина таких выплат напрямую зависит от рода деятельности компаний или предприятий, а также вида налогообложения. Вдобавок страховые взносы состоят из следующих видов платежей:

- Начисления в фонд соцстраха от несчастных случаев на предприятии – 0.2-8.5%

- ФСС – 2.9%

- Отчисление в Пенсионный фонд РФ – 22%

- Перечисление на обязательное страхование в сфере медицины – 5.1%

Выше указаны основные ставки платежей страхового характера на зарплату. Однако величина тарифов может варьироваться в зависимости от сферы и специфики деятельности предприятия. Так, льготы предусмотрены для организаций и ИП, которые:

Выше указаны основные ставки платежей страхового характера на зарплату. Однако величина тарифов может варьироваться в зависимости от сферы и специфики деятельности предприятия. Так, льготы предусмотрены для организаций и ИП, которые:

- Находятся на УСН

- Работают в сегменте ОПК, медицины, строительства социальных объектов и прочих

- Заняты научной деятельностью и разработкой новых технологий

В целом льготы на страховые взносы полагаются тем работодателям, которые попадают по статью № 427 НК РФ. Дополнительно взносы в ФСС зависят от уровня вредности и опасности на производстве. Чем выше данные показатели, тем выше размер переводов.

Расчет страховых взносов: проводки

После начисления ЗП сотрудникам предприятия его владельцем или бухгалтером рассчитываются и начисляются страховые взносы за них, размер которых исчисляется на основании установленных в законе правил.

Чаще всего для этих целей используют 69 счет, на базе которого открывают ряд вспомогательных субсчетов, соответствующих отдельному виду платежей. При установлении размера отчислений во внимание обязательно принимаются счета затрат. Они могут быть обозначены номерами от 20 до 26 и 44.

Стоит отметить, что если учреждение или организация располагает несколькими структурными подразделениями, то перечисление взносов осуществляется с учетом того с какой именно производственной сферой связан работник.

Пример:

Пример:

На предприятии за декабрь 2017 года начислена зарплата величиной в 550 тыс. рублей, в т. ч. для трудящихся на производстве – 300 тыс. руб. и для отдела управления – 150 тыс. рублей.

Согласно вышеупомянутым условиям, были выполнены перечисления на социальные потребности, суммарной величиной 80 тыс. рублей в ПФ РФ, в т. ч. за трудящихся на производстве – 60 тыс. рублей и за руководящий отдел – 30 тыс. руб. Дополнительно фонд соцстраха составил 4200 и 2100 рублей.

В итоге были подсчитаны взносы по страхованию, проводка которых показывает расходы по каждому отделу компании:

- Дт 20 – Кт 69.01 – 60 тыс. в ПФ РФ за трудящихся на производственном цехе

- Дт 26 – Кт 69.01 – 30 тыс. в ПФ РФ на заработную плату отдела управления

- Дт 20 – Кт 69.01 – 4200 перечисления за травматизм и опасность лиц, трудящихся на производстве

- Дебет 26 – Кредит 69.11 – 2100 перечисления за травматизм работников отдела управления компанией

- Дебет 69.01 – Кредит 51 – 90 тыс. переводятся в госбюджет страховые платежи, в бухгалтерской документации отражается общая сумма, подлежащая перечислению в ПФР

- Дебет 69.11 – Кредит 51 – 6300 переводятся в госбюджет страховые перечисления, проводка отражает сумму начислений в ФСС.

Компания занимается изготовлением пиломатериалов, применяет упрощенную систему налогообложения и пользуется льготными ставками по страховым взносам.

Начисление пени: проводки

Пеня представляет собой сумму, предназначенную к уплате в особых случаях и рассчитанную в процентах от суммы просрочки. Как правило, размер составляет одна трехсотая часть от ставки рефинансирования за каждый день.

Но с октября 2017 года для юридических лиц схемы расчета этого платежа изменились и в зависимости от периода образования задолженности ее размер может составлять от 1/150 до 1/300 СР на недоимку. Общий размер будет определяться путем просто суммирования.

Оплата такого начисления возможна компанией как в добровольном порядке, так и по полученному извещению, предоставляющему ФНС после проверки. Для отражения пени в проводках к основному счету 69 добавляются субсчета.

Проводки для операций по счетам выглядят так:

- Начисление/доначисление – 99; 69

- Оплата – 69; 51

Если при перечислении было установлено, что кроме пени есть недоимка, плательщик должен погасить ее. В случае первоначально неправильного расчета суммы недоимка доначисляется по алгоритму обычного расчета платежей: дебет счета затрат ― Кт 69.

Предусмотрены специальные правила отражения времени проведения операций:

- При добровольной оплате проводка датируется так же, как и составленная справка-расчет

- При оплате после проверки датой становится вступление в силу решения по ней

Для перечисления пени начисленной ФСС нужно руководствоваться разъяснениями Минфина РФ. Сама проводка выглядит следующим образом:

Для перечисления пени начисленной ФСС нужно руководствоваться разъяснениями Минфина РФ. Сама проводка выглядит следующим образом:

- Начисление пени – Дт 26/44, Кт 69

- Оплата с расчетного счета – Дт 69, Кт 51

Период просрочки для расчета пени, подлежащей к уплате в ИФНС, по страх. взносам рассчитывается начиная со дня, который наступил за установленной датой оплаты. Заканчивается период датой, предшествующей фактической оплате.

По травматическим взносам количество дней просрочки считается со дня, на который установлен срок уплаты до даты внесения средств включительно.

Перечисление взносов: проводки

Работодатели должны своевременно переводить взносы. Так, для страховых платежей предусмотрено погашение не позднее 15 числа. Отсчет идет с месяца, который следует за моментом их начисления.

При игнорировании сроков на плательщика накладывается пеня, а в отдельных случаях и дополнительные штрафные санкции. Оплата проводится через счет компании, а при закрытии задолженности в учетных документах указывают: Дебет 69 Кредит 51.

Расчет оплаты труда работникам – основная работа отделов бухгалтерии предприятий. Для безошибочного учета всех возможных операций, специалистам важно знать главные аспекты проводки по зарплате.