Содержание

- Налоги с компенсации за неиспользованный отпуск при увольнении

- Налогообложение компенсации за неиспользованный отпуск при увольнении работника

- Обложение компенсации за неиспользованный отпуск налогом на прибыль

- Обложение компенсации за неиспользованный отпуск налогом на доходы физлиц

- Компенсация отпуска при увольнении — облагается ли страховыми взносами?

- Компенсация за неиспользованный сотрудником, отпуск

- Виды налогов и страховых взносов, которыми облагается компенсация

- Виды выплат при увольнении, которые не облагаются налогами

- Особенности взыскания и перечисления налогов в бюджет

- Нюансы процедуры

- Какими налогами облагается компенсация за неиспользованный отпуск при увольнении?

- Основные принципы

- Какие налоговые сборы должны быть начислены на компенсационные выплаты при увольнении трудящегося за неиспользованный отпуск?

- Начисление налогов при выдаче компенсационных выплат за отпуск при увольнении

- Какими налогами облагается компенсационная выплата при увольнении?

- Расчет при увольнении: калькулятор-онлайн

- Расчет компенсации за неиспользованный отпуск: формула

- Компенсация за неиспользованный отпуск, если отпуск предоставляется в рабочих днях

- Срок выплаты компенсации за неиспользованный отпуск

- Ответственность за невыплату компенсации за неиспользованный отпуск

- Компенсация за неиспользованный отпуск при увольнении и НДФЛ

- Компенсация за неиспользованный отпуск: страховые взносы

- Расчет количества дней для оплаты компенсации

- НДФЛ, страховые взносы и налог на прибыль

- Правовое обоснование

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Налоги с компенсации за неиспользованный отпуск при увольнении

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются. Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса. В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал. Это касается не перевода из одного филиала в другой, так как работодатель остается один и тот же. Данное правило применимо к сотрудникам, которых переводят в рамках одного холдинга. Выплачивая компенсацию, работодатель обязан провести обязательные налоговые отчисления.

Для того, чтобы определить налоговую базу при выплате компенсации, нужно правильно провести расчет дней неиспользованного отпуска. Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев. В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев. Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию.

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Налоги и взносы за компенсацию при увольнении, в случае неиспользования ежегодного отпуска, начисляются и выплачиваются организациями и предприятиями в пользу сотрудника, который оформлен в соответствии с нормами законодательства – по трудовому договору или по гражданскому (на выполнение работ или оказание услуг).

Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.

Налогообложение компенсации за неиспользованный отпуск при увольнении работника

В соответствии с законодательством Российской Федерации, денежные компенсации за неиспользованные дни отпуска относятся к расходам на оплату трудовой деятельности, а потому, в соответствии с 8 пунктом 255 статьи Налогового кодекса, могут облагаться определенными налогами. Это утверждение касается только тех компенсаций, которые предусмотрены и выплачиваются в соответствии с Трудовым кодексом РФ.

Обложение компенсации за неиспользованный отпуск налогом на прибыль

Действующее законодательство Российской Федерации дает возможность вписывать в коллективный договор пункты, касающиеся продолжительности ежегодного отпуска некоторых сотрудников. При этом она может превышать минимальную (28 дней). Например, лица, занимающие руководящие должности, достаточно часто получают дополнительные дни отдыха за то, что их рабочий день не нормирован. В соответствии со 119 статьей Трудового кодекса РФ, дополнительный отпуск может длиться не менее 3 дней.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

В соответствии с 270 статьей Налогового кодекса РФ, затраты на оплату дополнительных отпускных дней, предусмотренных коллективным договором, не учитываются при определении базы налога на прибыль. Это актуально лишь в том случае, если суммарное количество отпускных дней превышает 28. Соответственно, компенсации за эти дни отпуска при налогообложении также не учитываются. Это подтверждено такими документами:

- письмо УМНС Российской Федерации № 28-11/55896.

Подобное решение основывается на принципах, прописанных в 124 статье Трудового кодекса Российской Федерации. В ней прописаны нормы, в соответствии с которыми работник не может не уходить в оплачиваемый отпуск в течение двух лет подряд.

Вышеприведенное толкование, однако, является достаточно спорным и может вызвать сомнения в связи с тем, что в статье 126, которая предусматривает возможность замены отпуска денежной компенсацией, нет никаких упоминаний об ограничениях по времени.

В статье 127 ТК РФ указано правило, по которому в случае увольнения работник должен получить компенсацию неиспользованных отпускных дней за все время.

Таким образом, Трудовой кодекс РФ ограничивает количество лет, в течение которых можно не выходить в отпуск, однако, никак не ограничивает количество лет, с которых за неиспользованные отпускные можно получать компенсацию. А Налоговый кодекс, в свою очередь, ссылается на трудовое законодательство, разъясняя особенности включения расходов по оплате труда в налогооблагаемую базу.

Обложение компенсации за неиспользованный отпуск налогом на доходы физлиц

В соответствии с 270 статьей Налогового кодекса РФ, компенсации за неиспользованные дни отпуска должны включаться в базу, облагаемую НДФЛ. Также это утверждение подтверждается в 217 статье того же нормативного акта.

Сроки, в течение которых налог с компенсации должен поступить в государственный бюджет, ограничены законодательно. Средства должны быть перечислены не позднее, чем на следующий день после выплаты.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Компенсация отпуска при увольнении — облагается ли страховыми взносами?

Многие работники к моменту своего увольнения имеют дни от неиспользованного отпуска. Согласно законодательству, гражданин вправе получит за них денежную компенсацию, размер которой будет рассчитан бухгалтерией вместе с зарплатой, выдаваемой увольняющемуся за фактически отработанные им дни. Однако, компенсация отпуска при увольнении облагается страховыми взносами. Как это выглядит, сколько составят взносы и какие выплаты облагаются налогами? Стоит рассмотреть это подробнее.

Компенсация за неиспользованный сотрудником, отпуск

Компенсация – это денежная выплата, которой можно заменить время неиспользованного отпуска. Когда сотрудник вместо выходных и отпуска работал. Выплачиваться компенсация должна при увольнении или сокращении. Причем возможность получения выплаты не ограничена причиной увольнения. Например, руководитель решил увольнять нерадивого сотрудника, не справляющегося с профессиональными обязанностями. Оформляют как увольнение по статье. Все равно работник имеет право получить полный расчет, а это фактическая зарплата плюс компенсация.

Важно: стоит помнить. Что подобные выплаты облагаются НДФЛ и страховыми взносами. Поэтому сотрудник получает остаток компенсации после удержаний.

Виды налогов и страховых взносов, которыми облагается компенсация

Если размер НДФЛ при увольнении устанавливается по соглашению сторон, то какие виды страховых взносов будут получены с компенсации:

- пенсионное страхование;

- обязательное медстрахование;

- соцстрахование (если возникнет период нетрудоспособности или период материнства);

- страхование от НС («травматизм»).

Причем эти выплаты всегда начисляются, если сотрудник берет компенсацию.

Если работник был связан с тяжелым или травмоопасным производством, это влияет на тарифы страховых взносов.

Все взносы отчисляет и переводит бухгалтер, отдавая сотруднику лишь остаток.

Какой размер (%) страховых выплат? Взыскивается 30% суммарно с фактического дохода физического лица, из которых:

- пенсионные выплаты 22%;

- медицинские взыскания 2,9%;

- социальные платежи 5,1%.

А также 3 первых отчисления уходят в ФНС, последний платеж – в ФСС.

Налогообложение компенсации, выдаваемой сотруднику за его неиспользованный отпуск имеет свои нюансы. Чтобы правильно рассчитать размер налога, бухгалтеру нужно точно узнать, сколько дней фактически отработал сотрудник.

Если на предприятии он работает уже 11 месяцев (текущего года), то ему положен полный отпуск – 28 дней. Бухгалтер смотрит, сколько месяцев всего отработал сотрудник, собирающийся увольняться. В среднем, получится 2 отпускных дня ежемесячно. Конечно, каждая организация устанавливает работникам свое количество отпусков, которое отражается в договоре, но оно не должно быть ниже установленного законом минимума.

Облагается ли компенсация при увольнении НДФЛ? Да. Кроме страховых взносов, нужно удержать еще налоговый вычет.

Виды выплат при увольнении, которые не облагаются налогами

Как правило, сотрудник, собирающийся уволиться, получает стандартные выплаты: зарплату (фактическую) и компенсацию.

Некоторым гражданам положен дополнительный отпуск, если они имеют ненормированный график и часто перерабатывают. Законодательством оговорено, что за переработку положена оплата. Размер ее и порядок начисления указывается в договоренности.

Есть ли выплаты, которые не должны облагаться ничем?

Когда сумма находится где-то в пределах трех средних заработков гражданина, то доход не подлежит налогообложению.

Людям, работающим в тяжелых условиях (Крайний Север, шахтерам), размер для необлагаемого пособия постепенно увеличили до 6 обычных среднемесячных заработков.

Однако здесь работодатель обязан выплачивать увольняющемуся сотруднику суммарную компенсацию, в которой:

- выходное пособие;

- средний заработок (фактическая зарплата);

- отчисления, которые нужно платить руководителю, его заму или главного бухгалтеру.

Важно: здесь не учитывается компенсационный доход, который получает сотрудник за срок своего неиспользованного вовремя отпуска. Если сумма превысит границу трехмесячного (или шестимесячного) заработка, то уплата страховых отчислений и НДФЛ обязательны.

Некоторые работодатели полагают, что если сотрудника уволить из ликвидируемого предприятия, то достаточно выплатить ему остаток зарплаты. Нет. Это заблуждение. Гражданин имеет право на полноценное возмещение своего неиспользованного отпуска и неважно, почему он увольняется. Руководитель обязан рассчитать ему размер компенсации и оформить увольнение согласно ТК РФ.

Особенности взыскания и перечисления налогов в бюджет

Вопросами налогообложения и перечислением выплат занимается бухгалтерия. Сотрудник лишь получает ежемесячно свою зарплату – остаток после всех отчислений.

У налогов есть размер и сроки уплаты. Физическое лицо, не предприниматель, как правило, платит самостоятельно лишь один налог – на собственность. Обложению подлежит любое имущество, которым владеет гражданин: гараж, квартира или дом.

- Налог на транспорт – платят автовладельцы, это ежегодные отчисления, зависящие от стоимости и года выпуска автомобиля. Нужно самостоятельно заполнять декларации и посетить Налоговый комитет. Впрочем, сейчас можно оплачивать все счета через интернет, достаточно иметь банковскую карту или электронный кошелек.

- Подоходный налог – платят предприниматели и люди, имеющие пассивный доход.

- НДС – обязательный налог для предпринимателей, им нужно облагать цену продукции и услуг.

Налоговые ставки могут измениться, каждый год обновляется Налоговый кодекс. Справку о величине и сроке уплаты, а также код нужного налога можно посмотреть в кодексе или спросить у специалиста в налоговой.

Важно: налоги нужно платить своевременно, недобросовестным налогоплательщикам грозит пеня.

Рассчитываться нужно лишь в рублях. Оплачивать либо напрямую в налоговой, либо через банк, заполнив бланк. Важно правильно указывать реквизиты, иначе сумма уйдет «не туда».

Нюансы процедуры

Когда можно получить свой выходной расчет при увольнении? Сразу, как только выйдет соответствующий приказ. Работник относит его бухгалтерам, те производят расчет.

Компенсация положена лишь увольняющимся? Нет, любой работник вправе попросить заменить его отпуск деньгами. Для этого он договаривается лично с руководителем, затем пишет заявление. Бухгалтерия произведет расчет. Стоит помнить, что компенсировать могут лишь неиспользованный отпуск.

Можно ли рассчитывать на выплаты, если сотрудник переводится? Да, организация, от которой он уходит, произведет ему полный расчет по соглашению сторон.

НДФЛ это «личный» налог работника? Да, работодатель здесь выступает как налоговый комитет. И налог удерживается каждый раз, с любых получаемых работником доходов (зарплата, компенсации).

Можно ли отказаться от оплаты НДФЛ? Нет. Это обязательный налог, его одинаково платят все сотрудники. Разнится лишь величина, т. к. налог рассчитывается по сумме всей компенсации или зарплаты.

Положена ли работнику компенсация, если его увольняют в момент сокращения? Да. Работодатель обязан произвести официальный расчет и оформление сотруднику. Дополнительно тот может попросить выдать ему характеристику, на что также имеет право.

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении?

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении? Такой вопрос интересует не только работодателей, но и работников. Граждане, официально трудящиеся на предприятиях, вправе ежегодно уходить в оплачиваемый отпуск. Его продолжительность зависит от специальности и вида работы.

При увольнении сотрудника бухгалтерия организации обязана за неиспользованные дни отпуска назначить компенсацию в виде денежной суммы либо отправить его в отпуск с последующим увольнением, согласно статье 127 ТК РФ, уплатив все необходимые взносы и налоги.

Основные принципы

Определение длительности отпуска осуществляется на основании действующего законодательства и условий заключенного трудового договора. Чаще всего отпуск продолжается 28 календарных дней. Работодатель также может предоставить дополнительные дни отдыха работнику, трудящемуся в определенной должности, пропорционально отработанному в определенных условиях времени.

Определение длительности отпуска осуществляется на основании действующего законодательства и условий заключенного трудового договора. Чаще всего отпуск продолжается 28 календарных дней. Работодатель также может предоставить дополнительные дни отдыха работнику, трудящемуся в определенной должности, пропорционально отработанному в определенных условиях времени.

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Какие налоговые сборы должны быть начислены на компенсационные выплаты при увольнении трудящегося за неиспользованный отпуск?

В налогооблагаемую базу включается НДФЛ, который на 2019 год составляет 13% от размера всех получаемых гражданами доходов, и взносы, отчисляемые в:

В налогооблагаемую базу включается НДФЛ, который на 2019 год составляет 13% от размера всех получаемых гражданами доходов, и взносы, отчисляемые в:

- ПФ РФ;

- ФСС;

- ФОМС.

Это значит, что бухгалтерии необходимо осуществлять все вышеперечисленные вычеты из компенсации за неиспользованные отпускные дни при увольнении сотрудника.

Согласно НК РФ, не следует начислять на сумму компенсационных выплат за отпуск взносы на соцстрахование от несчастных случаев на работе.

Судя по статьям 217 НК РФ и 9 ФЗ №212, работодателю не требуется вносить налоговый сбор с начисленных выплат для увольняющегося, кроме компенсационных затрат за не отгулянные дни отпуска. В связи с этим, бухгалтер обязан уплатить НДФЛ и все страховые взносы с суммы компенсации.

Начисление налогов при выдаче компенсационных выплат за отпуск при увольнении

Согласно статье 223 НК РФ, все налоговые сборы, перечисляемые в бюджет, должны быть уплачены не по завершению рабочего месяца, как при расчете з/п, а в день перечисления компенсации за отпуск при увольнении. Датой получения дохода трудящегося в этом случае будет считаться день:

- перевода денежных средств в банк на его счет;

- выплаты дохода при увольнении в кассе организации-работодателя;

- получения денег в кассе банковского учреждения с р/с работодателя по платежному поручению.

На основании всего вышеизложенного, организацией-работодателем уплата налогов и взносов должна осуществляться в день выплаты компенсации.

При выдаче компенсационных выплат бывшему работнику за не отгулянный отпуск работодатель обязан заплатить налоги не позже дня, следующего за днем увольнения.

Какими налогами облагается компенсационная выплата при увольнении?

В случае, когда трудящийся покидает занимаемую должность в нынешнем году сразу после отпуска, компенсация за неиспользованные отпускные дни ему начисляться не будет. Соответственно, и налоги уплачивать нет необходимости. Во всех остальных ситуациях бухгалтерия рассчитывает не только основной вид оплачиваемого отпуска, но и дополнительный, предоставляемый сотрудникам, работающим на определенных должностях. К ним относятся, например, работники, трудящиеся на вредном производстве. Им полагаются дополнительные дни оплачиваемого отпуска. В соответствии с этим при увольнении начисляется и компенсация.

В случае, когда трудящийся покидает занимаемую должность в нынешнем году сразу после отпуска, компенсация за неиспользованные отпускные дни ему начисляться не будет. Соответственно, и налоги уплачивать нет необходимости. Во всех остальных ситуациях бухгалтерия рассчитывает не только основной вид оплачиваемого отпуска, но и дополнительный, предоставляемый сотрудникам, работающим на определенных должностях. К ним относятся, например, работники, трудящиеся на вредном производстве. Им полагаются дополнительные дни оплачиваемого отпуска. В соответствии с этим при увольнении начисляется и компенсация.

Если сотрудник переводится в другой филиал через увольнение, ему также положено оформить компенсацию отпускных с удержанием всех необходимых налогов и сборов.

>Калькулятор компенсации за неиспользованный отпуск при увольнении

Расчет при увольнении: калькулятор-онлайн

Калькулятор компенсации при увольнении производит расчет в несколько этапов. Сначала определяется количество календарных дней неиспользованного отпуска, за которые работнику положена компенсация. Затем производится расчет самой суммы компенсации. Для этого необходимо знать размер среднедневного заработка увольняющегося работника. Кстати, при необходимости, калькулятор поможет рассчитать и среднедневной заработок.

Расчет компенсации за неиспользованный отпуск: формула

Компенсация за неиспользованный отпуск рассчитывается по следующей формуле:

Количество неиспользованных отпускных дней по общему правилу определяется как произведение количества дней отпуска, положенных работнику за каждый месяц работы (годовой отпуск делим на 12), на количество месяцев, отработанных у конкретного работодателя, за минусом уже отгулянных дней отпуска.

Обратите внимание на то, что при подсчете количества месяцев, отработанных у работодателя, есть свои особенности (п.35 Правил, утв. НКТ СССР 30.04.1930 N 169). Так, если работник отработал меньше половины месяца, то из расчета этот месяц исключается, если же половину и более — данный месяц учитывается как целый. Как нам разъяснили в Роструде, если в месяце 31 день, то половина — это 16 дней, а если в месяце 29 дней, то половина — это 15 дней.

Компенсация за неиспользованный отпуск, если отпуск предоставляется в рабочих днях

Определенным категориям работников отпуск предоставляется не в календарных, а в рабочих днях. К примеру, к таким работникам относятся сезонные работники (ст.295 ТК РФ), а также сотрудники, с которыми заключен трудовой договор на срок до двух месяцев (ст.291 ТК РФ). Так вот, компенсация за неиспользованный отпуск этим работникам рассчитывается по той же формуле, что и работникам, которым отпуск предоставляется в календарных днях (см. формулу выше). Однако количество неиспользованных дней отпуска считается иначе:

Срок выплаты компенсации за неиспользованный отпуск

Все расчеты с работником при его увольнении работодатель обязан произвести в последний день работы этого сотрудника (ст.140 ТК РФ). Соответственно, компенсацию за неиспользованный отпуск работник должен получить также в свой последний рабочий день.

Ответственность за невыплату компенсации за неиспользованный отпуск

Если работодатель не выплатит увольняющемуся работнику компенсацию за неиспользованный отпуск, а трудинспекция узнает об этом (например, работник напишет жалобу), то работодателя оштрафуют. Размер штрафа составляет (ч.6 ст.5.27 КоАП РФ):

- от 30000 руб. до 50000 руб. — для юрлица-работодателя;

- от 10000 руб. до 20000 руб. — для должностных лиц юрлица-работодателя;

- от 1000 руб. до 5000 руб. — для ИП-работодателей.

Кстати, если компенсацию за неиспользованный отпуск работодатель выплатит, но с нарушением установленного срока, то вместе с этой компенсацией работодатель обязан выплатить работнику еще и другую компенсацию — за задержку трудовых выплат (ст.236 ТК РФ). Ее размер может рассчитать наш Калькулятор компенсации за задержку зарплаты.

Компенсация за неиспользованный отпуск при увольнении и НДФЛ

Такая компенсация облагается НДФЛ в полном объеме (п.3 ст.217 НК РФ). Налог с компенсации за неиспользованный отпуск работодатель должен перечислить в бюджет не позднее дня, следующего за днем ее выплаты (п.6 ст.226 НК РФ).

В справке 2-НДФЛ компенсация за неиспользованный отпуск отражается по коду доходов 2013 (Приложение № 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Компенсация за неиспользованный отпуск: страховые взносы

Компенсация за неиспользованный отпуск облагается страховыми взносами на ОПС, на ОМС, на ВНиМ (пп.2 п.1 ст.422 НК РФ), а также взносами «на травматизм» (пп.2 п.1 ст.20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД — средний дневной заработок;

ЗП — заработная плата, начисленная сотруднику за последние 12 месяцев работы;

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

29,3 — среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972). Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

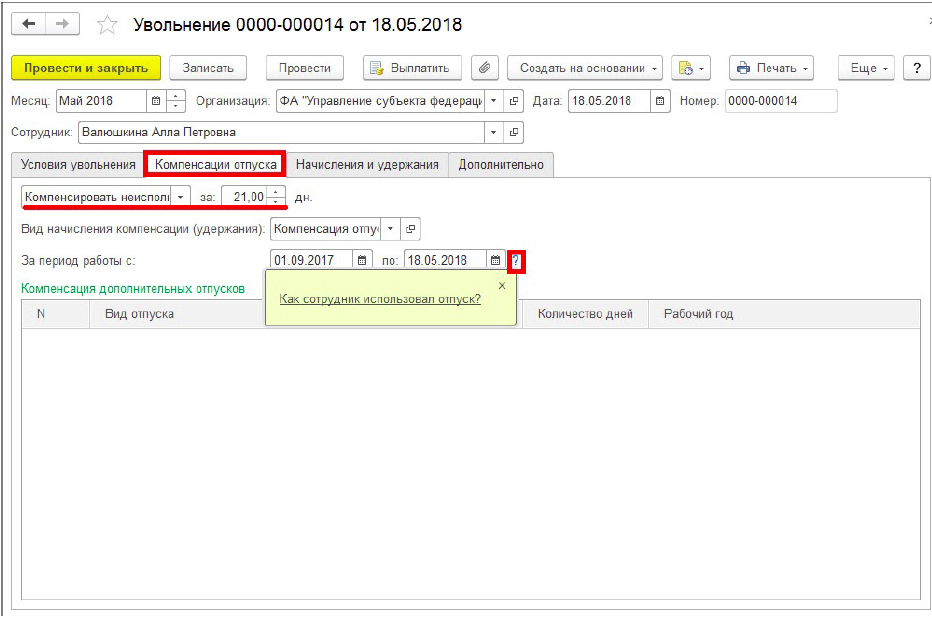

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска» (рис. 1).

Рис. 1

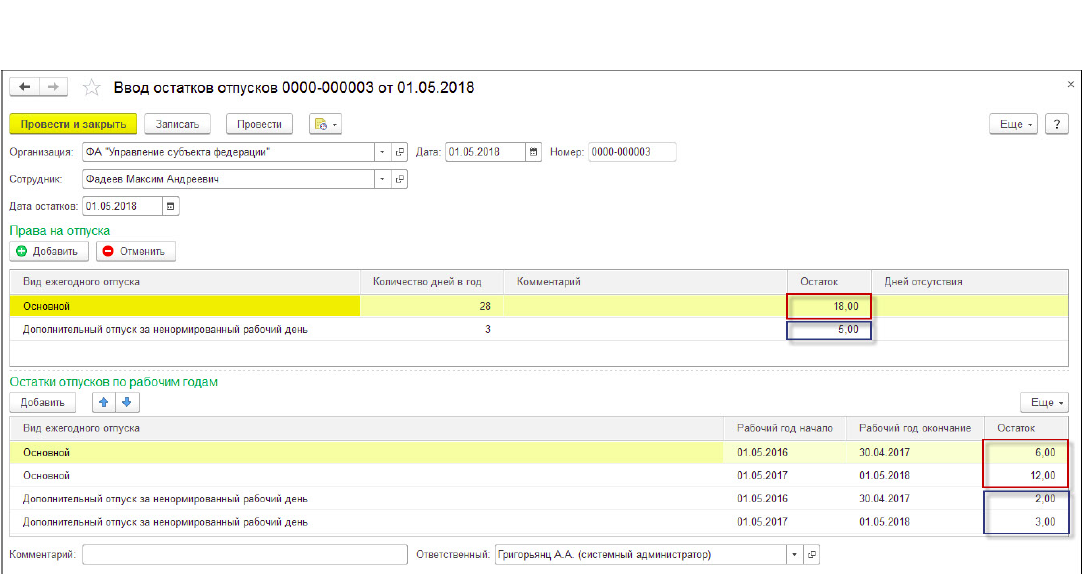

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Следует обратить особое внимание на постановление Конституционного Суда РФ от 25.10.2018 № 38-П, которым подтверждены положения ст. 127 ТК РФ о том, что компенсации при увольнении подлежат все неиспользованные работником отпуска независимо от количества лет. Так, ранее п. 1. ст. 9 Конвенции МОТ было прописано, что остаток ежегодного отпуска должен быть использован работником в течение 18 месяцев, начиная с конца того года, за который предоставлялся отпуск.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

- продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории — более 28 календарных дней;

- учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

- отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

- по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

- выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

- возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора — ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении — один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.