Содержание

- Амортизация по сумме чисел лет полезного использования

- Расчет амортизации по сумме чисел лет

- Способ списания стоимости по сумме чисел лет полезного использования

- Особенности применения

- Порядок расчета

- Пример

- Способы расчёта амортизационных отчислений

- Порядок списания с баланса полностью самортизированных основных средств

- Амортизация: формула

- ОС-амортизация: формула расчета

- Как найти амортизацию: формула для НМА

Наряду с другими вариантами списания затрат на приобретение основных средств, в учете используется амортизация по сумме чисел лет. Этот способ относится к нелинейным и, зачастую, является наиболее выгодным для компании. В чем он заключается, и как произвести подсчеты рассмотрим далее.

Амортизация по сумме чисел лет полезного использования

Подобный вариант применим для скорейшего списания затрат на покупку основного средства. Амортизация по сумме чисел лет заключается в том, что вначале применения ОС объем списания будет высоким, а в дальнейшем размер амортизации снижается. Это основное отличие подобной методики от линейной, где амортизационные списания распределяются в равных пропорциях на весь период эксплуатации.

Определяется амортизация по сумме чисел лет полезного использования с помощью показателей:

- изначальной стоимости ОС;

- периода полезного применения.

Преимущество метода в том, что вначале периода эксплуатации затраты на ОС списываются быстрее, чем при использовании иных методик. Полный срок погашения в итоге совпадет с периодом полезного применения средства.

В каких ситуациях подобный вариант начисления амортизации выгоден для фирмы?

- Если компания планирует быстро обновить ОС. Используя амортизацию по сумме чисел лет, будет возможно вернуть средства, затраченные на покупку объекта, скорее, чем при других методиках.

- При быстром изнашивании оборудования и снижении его показателей производительности.

- При быстром моральном устаревании оборудования.

Амортизация по сумме чисел лет – один из скорейших вариантов списания затрат на ОС.

Однако такой вариант списания стоимости ОС имеет не только преимущества, но и некоторые минусы использования. Например, к отрицательной стороне применения этого способа можно отнести значительное удорожание производимых товаров, оказываемых услуг или работ вначале периода эксплуатации ОС. Это объясняется тем, что именно в это время происходит максимально возможное списание амортизации.

Себестоимость продукции (работ или оказываемых услуг) повысится за счет вышеописанной особенности метода. Тем не менее, в дальнейшем со снижением объема амортизационных отчислений уменьшится и себестоимость.

Расчет амортизации по сумме чисел лет

Чтобы произвести расчет амортизации по сумме чисел лет, используется следующая формула:

Амортизация = Норма амортизации х Изначальная стоимость основного средства.

Для каждого расчетного года высчитывается своя амортизационная норма. Этот показатель находится в зависимости от периода полезного применения ОС (устанавливается при оформлении ОС на учет).

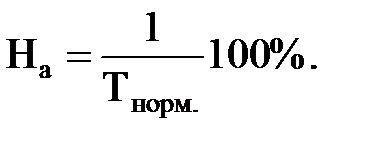

Чтобы определить норму амортизации, необходимо знать, какой период полезного применения был закреплен для ОС при постановке на учет и сколько времени осталось до его окончания. Таким образом, будет использована формула:

Норма амортизации = Количество лет до окончания срока полезного использования / число лет полезного применения х 100%.

Рассмотрим пример расчета амортизационной нормы. Допустим, срок полезного использования равен пяти годам. Тогда:

- В первый год — Норма = 5/(1+2+3+4+5) х 100% = 33 %.

- Во второй — Норма = 4/(1+2+3+4+5) х 100% = 26 %.

- В третий – Норма = 3/(1+2+3+4+5) х 100% = 20 %.

Далее для последующих лет подсчеты будут происходить по аналогичному алгоритму. То есть с каждым новым периодом эксплуатации снижается числитель, но знаменатель при этом не изменяется.

Рассмотрим, как происходит расчет амортизации по сумме чисел лет на примере.

Допустим, что компания имеет основное средство, оформленное на учет 11.03.2017 года по изначальной стоимости 100 000. Срок полезного использования ОС составляет три года. Рассчитаем амортизационные отчисления для этого ОС.

Если ОС введено в эксплуатацию в марте, значит, амортизация начнет начисляться с апреля 2017 года. Как будет происходить списание?

Первый год:

- Норма = 3/(1+2+3) х 100% = 50 %.

- Годовая амортизация = 100 000 х 50 % = 50 000.

- Ежемесячная амортизация = 50 000/12 = 4 166,66.

Второй год:

Способ списания стоимости по сумме чисел лет полезного использования

![]()

К числу нелинейных способов начисления амортизации относятся способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет полезного использования и способ списания стоимости пропорционально объему продукции.

Получить бесплатную консультацию от специалиста ►

Способ начисления амортизации основных средств и нематериальных активов прописывается в учетной политике организации и может быть изменен один раз в пять лет.

Амортизация по основным средства и нематериальным активам начисляется ежемесячно, независимо от финансовых результатов деятельности организации.

Особенности применения

Как и все нелинейные способы начисления амортизации, способ списания стоимости по сумме чисел лет срока полезного использования позволяет списать большую часть стоимости в первые годы эксплуатации. Но в отличие от способа уменьшаемого остатка – позволяет списать стоимость полностью.

Порядок расчета

При способе списания стоимости по сумме чисел лет, сумма амортизации равна произведению первоначальной стоимости и отношения оставшегося числа лет эксплуатации к сумме чисел лет полезного использования:

Пример

Организация ввела в эксплуатацию торговое оборудование стоимостью 50 000 руб., сроком службы 5 лет. Сумма чисел лет срока полезного использования будет равна 15 (1+2+3+4+5).

Во второй год эксплуатации сумма амортизации оборудования составит 13 333 руб. (50 000 руб. х (4/15)). В числителе ставим оставшееся число лет эксплуатации объекта.

Остаточная стоимость равна – 20 000 руб. (33 333 руб. – 13 333 руб.)

В третий год эксплуатации годовая сумма амортизации будет 10 000 руб. (50 000 руб. х (3/15)). До полной амортизации остается три года эксплуатации. Остаточная стоимость равна 10 000 руб. (20 000 руб. – 10 000 руб.).

В четвертый год эксплуатации будет начислена амортизация в сумме 6 667 руб. (50 000 руб. х (2/15)). До полной амортизации осталось 2 года. Остаточная стоимость составит 3 333 руб.

Месячная сумма амортизации рассчитывается как 1/12 исчисленной годовой суммы амортизации.

Таким образом, применени способа списания стоимости по сумме чисел лет полезного использования экономически выгодно и целесообразно, так как позволяет увеличить амортизационный отчисления в начальный период эксплуатации объекта и снизить налоговую нагрузку.

Поделитесь информацией с друзьями в Контакте, Фейсбуке и Твиттере.

Получайте новые статьи блога прямо к себе на почту:

Способы расчёта амортизационных отчислений

В целях налогового учёта амортизацию начисляют линейным или нелинейным способом (ст. 259 Налогового Кодекса Российской Федерации).

В целях бухгалтерского учёта амортизацию начисляют одним из следующих способов (ст.259 НК РФ):

1) линейный;

2) списания стоимости пропорционально объёму продукции (работ);

3) списания стоимости по сумме чисел лет срока полезного использования;

4) уменьшаемого остатка.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учёту, производится до полного погашения его стоимости (либо его списания с учёта) и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта (либо его списания с учёта).

Начисление амортизации производят независимо от результатов деятельности организации за отчётный период и отражают в бухгалтерском учёте этого периода в форме накопления соответствующих сумм на отдельном счёте.

Ускоренную амортизацию применяют для более эффективного решения экономических задач организации, т.к. амортизационные отчисления включаются в её расходы. При расчёте прибыли доходы организации уменьшают на сумму расходов отчётного периода. Следовательно, амортизационные отчисления вычитаются из дохода и уменьшает прибыль. Прослеживается чёткая взаимосвязь: с увеличением амортизационных отчислений прибыль уменьшается, с их уменьшением прибыль увеличивается.

Ускоренный методиспользуется, когда бóльшая доля отчислений приходится на первые годы службы ОПФ, т.к. их износ списывается более высокими темпами по сравнению с линейным методом. Ускоренная амортизация – гарантия от потерь, связанных с моральным износом ОПФ. Организации могут применять любые способы расчёта амортизационных отчислений.

1) Для линейного способа характерно равномерное и равновеликое списание стоимости и к концу СПИ достигается нулевая балансовая стоимость основных фондов. При его применении нужно применять следующие формулы.

Годовая норма амортизационных отчислений:

Годовая амортизация:

Амортизационные отчисления за n лет службы:

Амортизационные отчисления за m месяцев службы:

Фактический срок службы основных фондов:

2) При нелинейном способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта на начало отчётного года и фиксированной нормы амортизации (чаще всего удвоенной), установленной с учётом СПИ данного объекта. В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений.

Амортизационные отчисления объекта основных фондов со временем уменьшаются, но теоретически этот метод не позволяет подойти к нулевой остаточной стоимости. Поэтому согласно инструкции, если остаточная стоимость достигла 80% первоначальной, данная сумма делится на количество оставшихся лет полезного использования фондов и списывается равномерно. При применении нелинейного способа нужно применять следующие формулы.

Годовая норма амортизационных отчислений ОПФ в долях ед.:

Годовые амортизационные отчисления за i–й год эксплуатации ОПФ:

.

.

Амортизационные отчисления за n лет службы основных фондов:

Остаточная стоимость ОПФ по истечении n лет службы:

3) Способ списания стоимости пропорционально объёму продукции (работ) предполагает, что норма амортизации устанавливается на единицу продукции (выполненных работ) в натуральных показателях. Для определения основных параметров необходимо пользоваться следующими формулами.

Норма амортизационных отчислений в натуральных показателях на единицу объёма (1м2, 1м3, шт.) в руб./ед.:

Годовая сумма амортизационных отчислений в руб.:

Амортизационные отчисления за выполненный объём продукции, руб.:

4) Способ списания стоимости по сумме чисел лет СПИ (кумулятивный) широко применяется в отраслях с высокими темпами морального износа активной части ОПФ. При этом способе амортизированные отчисления определяются исходя из полной первоначальной стоимости основных фондов и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы порядковых чисел, составляющих срок эксплуатации. При этом нормативный срок службы рассчитывается в условных годах: например, если он равен 10 годам, то условное количество лет Тусл. составляет Тусл. = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55.

Количество условных лет рассчитывается по формуле:

Износ фондов определяется умножением полной первоначальной стоимости на норму амортизации. Норма амортизации при этом с каждым годом уменьшается, а стоимость остаётся неизменной. Применяя данный способ, для определения основных параметров нужно использовать следующие формулы.

Норма амортизационных отчислений в i-й год эксплуатации объекта:

Норма амортизации за n-е число лет службы объекта:

Годовые амортизационные отчисления за i-й год амортизации:

Амортизационные отчисления за n-е число лет эксплуатации:

Доля перенесённой стоимости ОПФ в себестоимость готовой продукции:

Остаточная стоимость после n лет службы:

5) Способ уменьшаемого остатка предполагает расчёт суммы амортизации исходя из остаточной стоимости основных фондов. Без введения коэффициента ускорения (Куск.) данный способ неприменим. При определении основных параметров по данному методунеобходимо применять следующие формулы.

Годовые амортизационные отчисления в i-й год эксплуатации:

Аi = Фполн.п. Куск.На (1 – Куск. На)i-1.

Сумма амортизационных отчислений за n-е количество лет службы:

Аn = Фполн.п. .

Остаточная стоимость после n лет службы:

Линейный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ основных фондов. Такое допущение является вполне правомерным по отношению к физическому износу, однако, не так обстоит дело с моральным износом. Наука, техника, технология производства развиваются неравномерно. Моральный износ основных фондов в большинстве случаев происходит ускоренными, а не равномерными темпами, как это предусмотрено в нормах амортизационных отчислений.

Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа. Поэтому предприятию необходимо иметь амортизационные отчисления, обеспечивающие ему возможность замены имеющихся основных фондов при возникновении ускоренного их морального износа.

Равномерный метод начисления амортизации предполагает, что каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов. Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости.

Основными достоинствами равномерного метода начисления амортизации являются:

– равномерность поступления отчислений в амортизационный фонд;

– стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции;

– простота и высокая точность расчетов.

Относительность учета переносимой стоимости обусловлена рядом обстоятельств:

– во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость будет равна 0 (эта ликвидационная стоимость включает в себя стоимость реализации изношенных и снятых с производства основных фондов, обычно это определяется по цене металлолома);

– во-вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы.

Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится также неравномерно.

Еще один недостаток равномерного метода — отсутствие учета морального износа основных фондов. Выбытие устаревшей техники до окончания нормативного срока амортизации приводит к ее недоамортизации. Убытки от ликвидации не полностью

амортизированных основных фондов (т.е. от недоамортизации) отражаются на результатах хозяйственной деятельности предприятия.

Ускоренный (нелинейный) метод начисления амортизации. В целях повышения заинтересованности предприятий в обновлении основных фондов кроме линейного (равномерного) используются также и методы ускоренной амортизации, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости.

Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода, т.е. используется линейный (равномерный) метод начисления амортизации.

Для малых предприятий часто устанавливается льготная особенность: они могут в первый год

эксплуатации списывать дополнительно как амортизационные отчисления до 50% первоначальной (балансовой) стоимости основных фондов со сроком службы свыше 3 лет.

Метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. Кроме того, предприятия могут применять метод ускоренной амортизации пока только по отношению к основным фондам, которые используются для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, а также в случаях, когда они заменяют изношенную и морально устаревшую технику (при этом нормативы согласовываются с государственными финансовыми органами).

В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Ускоренную амортизацию предприятия проводят на базе линейного метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в два раза.

Методы ускоренной амортизации в течение первой половины нормативного срока службы основных фондов позволяют возместить до 60 — 75% их стоимости, а при использовании линейного метода было бы возмещено только 50% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации уменьшается.

Таким образом, ускоренная амортизация позволяет:

– ускорить процесс обновления активной части основных производственных фондов на предприятии;

– накопить достаточные средства (амортизационные отчисления) для технического перевооружения и реконструкции производства;

– уменьшить налог на прибыль;

– избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что в свою очередь, создаст хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

Положительным нововведением в системе амортизационных отчислений является то, что с 1992 года амортизируются не только средства труда (основные фонды), но и нематериальные активы, позволяющие расширить сферу амортизации.

Согласно действующему положению, к нематериальным активам относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Нематериальные активы учитываются:

– по стоимости, определенной на основе договоренности сторон;

– по фактически произведенным затратам на приобретение и подготовку их к использованию;

– по стоимости, определенной экспертным путем.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды, зачисляются на баланс.

Порядок списания с баланса полностью самортизированных основных средств

ИА ГАРАНТ

На предприятии есть основные средства (далее — ОС), амортизация по которым списана полностью. Тем не менее они в рабочем состоянии и использовались на предприятии. По бухгалтерскому учету стоимость данных ОС составляет 0 рублей. Объекты числятся только в количественном значении. На данный момент возникла необходимость убрать их из количественного учета, чтобы они не отражались в бухгалтерском учете.

Объекты (в том числе морально устаревшая компьютерная техника) в деятельности организации не используются.

Как правильно это сделать, какими проводками, какими документами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление амортизации по объектам основных средств в размере их первоначальной стоимости не является основанием для списания их с баланса.

Списание таких объектов производится на основании распоряжения руководителя по решению ликвидационной комиссии.

Порядок документального оформления и бухгалтерские записи для таких случаев приведены ниже.

Обоснование вывода:

В соответствии с п. 29 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств (далее — ОС) имеет место в том числе в случае прекращения использования вследствие морального или физического износа, выявления недостачи или порчи активов при их инвентаризации и в иных случаях.

Сам по себе факт начисления амортизации по объекту ОС в размере первоначальной стоимости не является основанием для его списания с баланса. Соответственно, до момента выбытия полностью самортизированные ОС, имеющие нулевую остаточную стоимость, учитываются в качестве ОС (письмо ФНС России от 08.02.2010 N 3-3-05/128, Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01)).

Для определения целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов ОС (п. 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 N 91н (далее — Методические указания)).

В компетенцию данной комиссии, в частности, входят:

-

осмотр объекта ОС, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления;

-

установление причин списания объекта ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

-

возможность использования отдельных узлов, деталей, материалов выбывающего объекта ОС и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта ОС цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

-

составление акта на списание объекта ОС.

Первичными документами, необходимыми для списания рассматриваемых объектов с баланса, могут быть:

-

распоряжение руководителя о назначении ликвидационной комиссии (п. 77 Методических указаний);

-

решение комиссии о списании объектов, оформленное в виде акта на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п. 78 Методических указаний). За основу для разработки актов можно принять унифицированную форму акта на списание основного средства (N ОС-4), которая утверждена постановлением Госкомстата РФ от 21.01.2003 N 7.

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта ОС (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации (п. 13 ПБУ 10/99 «Расходы организации», рекомендации аудиторам, данные в приложении к письму Минфина России от 29.01.2014 N 07-04-18/01).

В данной ситуации объекты полностью самортизированы и, соответственно, остаточная стоимость отсутствует, поэтому в составе прочих расходов учитываются расходы, связанные с ликвидацией объектов (при наличии), которые отражаются по дебету счета 91, субсчет «Прочие расходы».

В учете проводятся следующие записи:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01, субсчет «Основные средства в эксплуатации»

— списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана амортизация, накопленная к моменту ликвидации;

Дебет 91, субсчет «Прочие расходы» Кредит 60 (76), 69, 70…

— учтены расходы, связанные с ликвидацией объекта ОС (при наличии).

Детали, узлы и агрегаты выбывающего объекта ОС, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов ОС (п. 9 ПБУ 5/01, п. 79 Методических указаний) и являются прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 «Доходы организации»).

В учете проводятся следующие записи:

Дебет 10 Кредит 91, субсчет «Прочие доходы»

— оприходованы материалы, полученные в результате ликвидации ОС.

Смотрите также Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

В данной ситуации предполагается ликвидировать в том числе морально устаревшую компьютерную технику. Заметим, что компьютерная техника содержит в своем составе драгметаллы (письмо Федеральной службы по надзору в сфере природопользования от 26.05.2010 N ВК-03-03-32/3466 «Об утилизации оргтехники»).

Поэтому при их ликвидации необходимо учитывать положения Федерального закона от 26.03.1998 N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон N 41-ФЗ).

Согласно ст. 1 Закона N 41-ФЗ к драгоценным металлам отнесены: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в отходах производства и потребления.

Ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

В силу п. 1.1 ст. 20 Закона N 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Из анализа положений ст. 1, п. 1.1 ст. 20 Закона N 41-ФЗ следует, что если организация не занимается производством драгметаллов, не имеет возможности производить обработку (переработку) лома и отходов драгоценных металлов, то она обязана собранный лом и отходы драгоценных металлов направить в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Следовательно, просто списать компьютерную технику, содержащую драгоценные металлы, и отправить ее на полигон для хранения твердых бытовых отходов без извлечения драгметаллов нельзя.

При этом аффинаж драгоценных металлов могут осуществлять только организации, поименованные в Перечне, утвержденном постановлением Правительства РФ от 17.08.1998 N 972 (п. 4 ст. 4 Закона N 41-ФЗ).

Деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов осуществляется специализированными организациями. Для осуществления подобной деятельности необходима лицензия (п. 34 ч. 1 ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности», далее — Закон о лицензировании). Причем реализация организациями лома черных и цветных металлов, образовавшегося в процессе их деятельности, лицензированию не подлежит (п.п. 1, 4 Положения, утвержденного постановлением Правительства РФ от 12.12.2012 N 1287).

Следовательно, в данной ситуации организация может либо заключить договор со специализированными организациями на выполнение работ по обработке лома и отходов в виде компьютерной техники или ее запасных частей, содержащих драгметаллы, с последующим аффинажем драгоценных металлов и последующим оприходованием этих металлов к себе на учет (п. 3 ст. 20 Закона N 41-ФЗ), либо продать указанным специализированным организациям компьютерную технику или ее отдельные запасные части, содержащие драгоценные металлы (смотрите подробнее в Вопросе: Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, системные блоки, принтеры), по некоторым объектам срок амортизации истек, по некоторым еще не истек (гарантийный срок истек). Каков порядок документального оформления списания оргтехники, в частности в связи с наличием драгоценных металлов? Требуется ли обязательная специальная утилизация и переработка компьютерной техники (оргтехники)? Если да, то какая ответственность предусмотрена за невыполнение? Кто из государственных органов это будет проверять? Каким образом утилизировать эту компьютерную технику? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.)).

Кроме того, в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления» (далее — Закон N 89-ФЗ).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения…, утвержденного постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утвержденного приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

Обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Следовательно, если в организации нет документально подтвержденной информации об отсутствии в списываемой технике вредных веществ и отнесении отходов от этой техники к V классу опасности (ст. 4.1, п. 1 ст. 9 Закона N 89-ФЗ), то необходимо привлечь специализированную организацию для утилизации такой техники.

Заметим, что, как правило, организации, осуществляющие заготовку и переработку лома и отходов черных и цветных металлов, имеют лицензии и на работу с ломом и отходами, а также на работу с опасными отходами.

Таким образом, если организация не имеет лицензии на работу с вредными отходами, а также лицензии на обработку и переработку лома и отходов черных и цветных металлов, то для утилизации компьютерной техники организации необходимо привлечь специализированную организацию, имеющую такие лицензии, или аффинажную организацию из установленного Правительством РФ перечня. Организация может также продать списанную компьютерную технику или ее запасные части указанным специализированным организациям.

Соответственно, созданная в организации комиссия должна в том числе определить, будет ли списываемая компьютерная техника разбираться (частично разбираться), будут ли использоваться ее отдельные узлы, например для ремонта другой оргтехники организации или для продажи специализированным организациям, или же она полностью в неразобранном виде подлежит продаже или утилизации.

Отметим, что если комиссия примет решение реализовать специализированным компаниям компьютерную технику, учтенную в составе ОС, в неразобранном виде, то с порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

К сведению:

За нарушение установленных правил извлечения, производства, использования, обращения (торговли, перевозки, пересылки, залоговых операций, сделок, совершаемых банками с физическими и юридическими лицами), получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ.

За несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами предусмотрена ответственность по ст. 8.2 КоАП РФ (постановление Четырнадцатого ААС от 21.04.2014 N 14АП-94/14).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет выбытия основных средств;

— Энциклопедия решений. Учет при ликвидации основного средства;

— Энциклопедия решений. Расходы при ликвидации основных средств, при списании НМА (в целях налогообложения прибыли);

— Энциклопедия решений. Учет реализации основных средств за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Амортизация: формула

Актуально на: 7 июня 2019 г.

Бухгалтерская амортизация основных средств (ОС) и нематериальных активов (НМА) начисляется способами, предусмотренными ПБУ 6/01 и ПБУ 14/2007 соответственно. Приведем для амортизационных отчислений формулы расчета при каждом из существующих способов.

ОС-амортизация: формула расчета

В отношении объектов основных средств предусмотрены следующие способы начисления амортизации (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Представим для определения ежемесячной суммы амортизационных отчислений формулы расчета при каждом из указанных способов (п. 19 ПБУ 6/01).

Линейный способ:

А = С / СПИ / 12

где А – сумма амортизации за месяц;

С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС;

СПИ – срок полезного использования объекта ОС в годах.

Способ уменьшаемого остатка:

А = О / СПИ * К / 12

где А – сумма амортизации за месяц;

О – остаточная стоимость объекта ОС на начало года, в котором рассчитывается амортизация;

СПИ – срок полезного использования объекта ОС в годах;

К – коэффициент, установленный организацией (не выше 3).

Способ списания стоимости по сумме чисел лет срока полезного использования:

А = С * ЧЛ / ∑ЧЛ /12

где А – сумма амортизации за месяц;

С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС;

ЧЛ – число лет, остающихся до конца срока полезного использования объекта ОС;

∑ЧЛ – сумма чисел лет срока полезного использования объекта ОС;

Способ списания стоимости пропорционально объему продукции (работ):

А = ПС * ОФ / ОП

где А – сумма амортизации за месяц;

ПС – первоначальная стоимость объекта ОС;

ОФ – натуральный показатель объема продукции (работ) в текущем месяце;

ОП – предполагаемый объем продукции (работ) за весь срок полезного использования объекта ОС.

Как найти амортизацию: формула для НМА

В отличие от ОС, в отношении НМА предусматриваются только 3 способа начисления амортизации (п. 28 ПБУ 14/2007):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

Способ списания стоимости по сумме чисел лет срока полезного использования в отношении НМА не применяется.

При применении линейного способа и способа списания стоимости пропорционально объему продукции для определения суммы амортизации формулы для НМА аналогичны формулам для ОС. Отличие в способах касается только использования метода уменьшаемого остатка. При определении суммы начисленной амортизации формула для ОС предполагает исчисление годовой суммы амортизации, которая затем делится на 12. Соответственно, и остаточная стоимость берется на начало года. А для НМА по формуле рассчитывается только ежемесячная сумма амортизации, т. е. остаточная стоимость берется на начало каждого месяца. Поэтому для ОС при таком способе в течение года сумма ежемесячной амортизации будет одинаковая, а для НМА каждый месяц разная. Кроме того, для ОС в знаменателе формулы используется постоянный показатель СПИ за весь срок полезного использования, а при расчете амортизации НМА – оставшийся срок полезного использования.

Покажем, как найти амортизационные отчисления по формуле уменьшаемого остатка на примере:

Объект ОС и объект НМА имеют первоначальную стоимость 120 000 рублей каждый. Срок полезного использования совпадает и составляет 5 лет. При амортизации применяется способ уменьшаемого остатка. Повышающий коэффициент установлен равным 3.

Таким образом, за первый год амортизация ОС составит: 120 000 рублей / 5 лет * 3 = 72 000 рублей. Следовательно, ежемесячно с 1-го по 12 месяц первого года амортизации ежемесячная сумма отчислений составит 6 000 рублей (72 000 рублей / 12 месяцев).

А для НМА амортизация составит: