Содержание

- Страховые взносы: типовые проводки и тарифы

- Тарифы страховых взносов и база обложения

- Учет страховых взносов в бухгалтерских проводках

- Пример проводок по начислению и уплате страховых взносов

- ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 69-1-1

- Проводки по начислению в пфр. Бухгалтерский и налоговый учет страховых взносов

- Таблица типовых проводок по 69 счету

- Для чего нужны внебюджетные фонды

- Начисление страховых взносов во внебюджетные фонды

- Проводки при начислении страховых взносов

- Перечислены взносы: какие делают проводки

- Начисление заработной платы

- Удержания из заработной платы

- Начисление страховых взносов

- Выплата заработной платы

- Перечисление НДФЛ и взносов

- Как начислить страховые взносы в 2017 году

- Особенности страхового налогообложения доходов

- Учет страховых взносов на счетах бухгалтерского учета

- Начисление взносов

Страховые взносы: типовые проводки и тарифы

Страховые взносы в Фонды: Пенсионный, Медицинского страхования и Социального страхования исчисляются с заработной платы сотрудников фирмы. Для предпринимателей с работниками и не являющихся работодателями, установлен фиксированный размер взносов ПФР и ФФОМС.

Тарифы страховых взносов и база обложения

На данный момент основные ставки страховых взносов:

- ПФР – 22%

- ФФОМС – 5,1%

- ФСС – 2,9%

- НС (страхование от несчастных случаев) – устанавливается Фондом для каждого страхователя, в зависимости от класса опасности основного вида экономической деятельности.

Ранее выплаты в Пенсионный фонд по пенсионному страхованию делились на страховую и накопительную часть. Сейчас взносы нужно начислять только на страховую часть.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам. Данная категория выплат не облагается взносами в ФСС.

Напротив, не облагаются взносами: все виды социальных пособий, материальная помощь, льготные выплаты, пособия по безработице, денежное довольствие военнослужащих и т.д.

Учет страховых взносов в бухгалтерских проводках

Начисление страховых взносов отражается по кредиту 69 счета. Для каждого вида страхования – свой субсчет. По дебету 69 счет корреспондирует со счетами затрат: 20, 25,26, 44.

Проводки для начисления взносов:

Пример

За апрель была начислена заработная плата сотрудникам в общем размере 259 874 руб. Рассчитать и произвести отчисление в Фонды. Для страхования от несчастных случаев установлен тариф 0,2%.

-

ПФР = 259 874 х 22% = 57 172,28

-

ФФОМС = 259 874 х 5,1% = 13 253,57

-

ФСС = 259 874 х 2,9% = 7536,35

-

НС = 259 874 х 0,2% = 519,75

Пример проводок по начислению и уплате страховых взносов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 69.1 | Начислены страховые взносы в ФСС | 7536,35 | Расчетная ведомость Т-51 |

| 20.01 | 69.2 | Начислены взносы в ПФР | 57 172,28 | Расчетная ведомость Т-51 |

| 20.01 | 69.3 | Начислены взносы в ФФОМС | 13 253,57 | Расчетная ведомость Т-51 |

| 20.01 | 69.11 | Начислены взносы от НС | 519,75 | Расчетная ведомость Т-51 |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Расчетная ведомость Т-51 |

| 69.1 | 51 | Уплачены взносы ФСС | 7536,35 | Платежное поручение |

| 69.2 | 51 | Уплачены взносы ПФР | 57 172,28 | Платежное поручение |

| 69.3 | 51 | Уплачены взносы ФФОМС | 13 253,57 | Платежное поручение |

| 69.11 | 51 | Уплачены взносы от НС | 519,75 | Платежное поручение |

Перечислять взносы нужно ежемесячно до 15 числа после окончания месяца, в котором были начислены выплаты работникам. Индивидуальные предприниматели перечисляют фиксированные взносы в ПФР и ФФОМС за себя в периоды, установленные ими самостоятельно.

Главное, чтобы вся сумма взносов была уплачена до конца календарного года.

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 69-1-1

– начислены взносы с заработной платы работников, подлежащие перечислению в Фонд социального страхования;

ДЕБЕТ 20 (23, 26, 26, 29, 44, …) КРЕДИТ 69-2-1

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии;

ДЕБЕТ 20 (23, 26, 26, 29, 44, …) КРЕДИТ 69-2-2

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 69-3

– начислены взносы с заработной платы работников, подлежащие перечислению в Федеральный фонд обязательного медицинского страхования;

Если ваша организация осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление взносов с заработной платы работников, занятых на этих работах, отражайте в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 69-1-1 (69-2-1, 69-2-2, 69-3)

– начислены страховые взносы с заработной платы работников, занятых на строительстве объекта основных средств.

Если организация осуществляет работы, доходы от которых учитывают как прочие, то суммы начисленной заработной платы работникам, занятым на таких работах, также облагают страховыми взносами во внебюджетные фонды:

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

– начислены страховые взносы, подлежащие уплате в Фонд социального страхования с заработной платы работников, занятых в процессе получения прочих доходов;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– начислены взносы с заработной платы работников, подлежащие перечислению в Федеральный фонд обязательного медицинского страхования;

Перечисление страховых взносов во внебюджетные фонды

В течение года вы должны ежемесячно уплачивать обязательные платежи по взносам.

Перечисление обязательных ежемесячных платежей во внебюджетные фонды учитывайте по дебету счета 69:

ДЕБЕТ 69-1-1 КРЕДИТ 51

– перечислены страховые взносы в Фонд социального страхования;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– перечислены взносы в Пенсионный фонд РФ на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– перечислены взносы в Пенсионный фонд РФ на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3 КРЕДИТ 51

– перечислены страховые взносы в Федеральный фонд обязательного медицинского страхования;

Учет доходов работников

Организация обязана вести учет доходов, которые она выплачивает работникам.

Обратите внимание: рекомендованная форма карточки индивидуального учета приведена в приложении к совместному письму Пенсионного фонда от 26 января 2010 г. № АД-30-24/691 и Фонда социального страхования от 14 января 2010 г. № 02-03-08/08-56П.

Карточка учета, как и прежде, предусматривает ежемесячное отражение выплат в течение всего расчетного периода (календарного года) (п. 3, 4 ст. 15 Федерального закона № 212-ФЗ). Исходя из них организации и предприниматели исчисляют ежемесячные страховые платежи.

В карточке индивидуального учета фиксируются все выплаты, отражаются не облагаемые взносами суммы, а также рассчитывается база страховых взносов и суммы самих взносов во все фонды: в ПФР, в ФФОМС и в ФСС.

Форма карточки не является обязательной для применения, так как порядок ее заполнения официально не определен. Поэтому вы можете вносить свои коррективы и дополнения при ее заполнении, соблюдая при этом требования Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Сумма страховых взносов, подлежащая перечислению в соответствующие внебюджетные фонды, определяется в полных рублях (п. 7 ст. 15 Федерального закона № 212-ФЗ). Однако в индивидуальной карточке ежемесячные суммы начисленных выплат и страховых взносов надо отражать в рублях и копейках. В противном случае при итоговом подсчете это может привести к искажению сумм взносов по всей организации в целом. Таким образом, индивидуальная карточка заполняется с учетом копеек, а показатели подлежат округлению только после суммирования данных индивидуального учета в целом по работнику.

В первой строке таблицы указывают код тарифа. Его можно найти в Справочнике кодов тарифов плательщиков страховых взносов.

Базу для начисления страховых взносов определяют как сумму выплат и иных вознаграждений, начисленных за расчетный период в пользу работника.

Взносы в Пенсионный фонд следует отразить с разбивкой на страховую часть, накопительную часть и дополнительный тариф. Взносы на ОМС также подразделяют в карточке на взносы в федеральный и территориальные медицинские фонды. С 2012 года «медицинские» взносы по тарифу 5,1% полностью начисляются к уплате в Федеральный фонд ОМС.

Сроки уплаты взносов

Страховые взносы уплачивают отдельными платежными поручениями в каждый фонд: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования на соответствующие счета Федерального казначейства.

Для перечисления взносов в Пенсионный фонд необходимо заполнить два платежных поручения: на страховую и накопительную часть трудовой пенсии.

В течение расчетного периода компании уплачивают взносы в виде ежемесячных обязательных платежей.

Обратите внимание: при уплате страховых взносов в ПФР необходимо указать значение статуса «01» – плательщик – юридическое лицо, а при уплате взносов в ФСС – значение статуса «08» – плательщик иных платежей, осуществляющий перечисления в бюджетную систему. Такие рекомендации дали соответствующие внебюджетные фонды (письмо ПФ РФ от 29 января 2010 г. № 30-18/871, письмо ФСС РФ от 15 января 2010 г. № 02-13/08-13157).

Ежемесячный обязательный платеж перечисляют до 15-го числа месяца, следующего за месяцем начисления взносов.

Если у организации есть обособленные подразделения, которые находятся на территории Российской Федерации, имеют отдельный баланс, расчетный счет и начисляют доходы в пользу работников, то взносы платят как по месту нахождения головной организации, так и по месту нахождения ее подразделений.

3. Порядок расчетов, начисления и перечисления взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

— обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

— возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию; обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

2. Настоящий Федеральный закон не ограничивает права застрахованных на возмещение вреда, осуществляемого в соответствии с законодательством Российской Федерации, в части, превышающей обеспечение по страхованию, осуществляемое в соответствии с настоящим Федеральным законом.

В случае причинения вреда жизни и здоровью застрахованного обеспечение по страхованию осуществляется в соответствии с настоящим Федеральным законом независимо от возмещения вреда, осуществляемого в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

3. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования, предусмотренного настоящим Федеральным законом, осуществлять за счет собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием выплачивается за весь период временной нетрудоспособности застрахованного до его выздоровления или установления стойкой утраты профессиональной трудоспособности в размере 100 процентов его среднего заработка, исчисленного в соответствии с Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, установленный в соответствии с пунктом 12 статьи 12 настоящего Федерального закона.

Если размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, исчисленный из среднего заработка застрахованного, превышает максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, данное пособие выплачивается исходя из указанного максимального размера. В этом случае размер дневного пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием определяется путем деления максимального размера пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц на число календарных дней в календарном месяце, на который приходится временная нетрудоспособность, а размер пособия, подлежащего выплате, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Выплаты и вознаграждения, начисленные работникам организации, облагают взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Форма выдачи заработной платы (денежная или натуральная) при исчислении взносов значения не имеет.

Взносы начисляют на выплаты по трудовым и гражданско-правовым договорам, если условия последних специально предусматривают такой вид обязательного страхования.

Помимо зарплаты, к выплатам, облагаемым взносами, относят:

— надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.);

— выплаты, обусловленные районным регулированием оплаты труда (например, за работу в пустынных и безводных местностях, высокогорных районах);

— премии и вознаграждения.

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний перечисляют в Фонд социального страхования РФ.

Доходы, не облагаемые взносом

Страховыми взносами не облагаются те доходы, которые указаны в статье 20.2 Федерального закона от 24 июля 1998 года № 125-ФЗ.

К таким доходам, в частности, относятся:

— суммы, выплачиваемые в возмещение вреда, причиненного увечьем или иным повреждением здоровья, в пределах норм, установленных законодательством об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний;

— суммы, выплачиваемые в качестве компенсации стоимости натурального довольствия, которое полагается работникам по закону (например, работникам таможенных органов, прокуратуры, военнослужащим и т. д.);

— выходное пособие за исключением компенсации за неиспользованный отпуск при увольнении;

— компенсации, выплачиваемые при переезде на работу в другую местность в пределах норм, установленных законодательством Российской Федерации;

-возмещение стоимости проезда к месту проведения отпуска и обратно для сотрудников, работающих в районах Крайнего Севера, и членов их семей;

— единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи;

— единовременная материальная помощь, оказываемая тем работникам, которые пострадали от террористических актов на территории РФ;

— единовременная материальная помощь, оказываемая работникам (родителям, усыновителям, опекунам), которая выплачена при рождении (усыновлении, удочерении) ребенка в течение первого года после рождения, но не более 50 000 рублей на каждого ребенка;

— страховые взносы, которые организация уплачивает за своих работников по договорам добровольного личного страхования, заключенным на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

— суммы страховых платежей (взносов) организации за своих работников по договорам добровольного личного страхования на случай причинения вреда здоровью или наступления смерти застрахованного работника;

— взносы компаний, направленные на софинансирование пенсионных накоплений своих работников, но не более 12 000 рублей в год по каждому сотруднику;

— стоимость обучения по основным и дополнительным профессиональным образовательным программам.

Определение суммы взноса, причитающуюся к уплате

Сумму взноса, подлежащую перечислению в Фонд социального страхования, определяют исходя из тарифа, установленного для организации.

Тариф страховых взносов определяют в зависимости от того, к какой группе (классу) профессионального риска относится организация.

Все организации разделены на 32 класса профессионального риска. Например, организации розничной и оптовой торговли относят к I классу, предприятия, занимающиеся строительством зданий и сооружений, – к VIII классу и т. д.

Полный перечень организаций с отнесением их к тому или иному классу профессионального риска приведен в Классификации видов экономической деятельности по классам профессионального риска (утверждена приказом Минтруда России от 25 декабря 2012 г. № 625н).

Каждому классу профессионального риска установлен свой тариф страховых взносов – от 0,2 до 8,5%. Тариф страховых взносов ежегодно устанавливают федеральным законом. В 2013 году действуют тарифы, установленные Федеральным законом от 22 декабря 2005 года № 179-ФЗ. Об этом сказано в Федеральном законе от 3 декабря 2012 года № 228-ФЗ.

Закон № 179-ФЗ предусматривает начисление взносов по следующим тарифам:

Класс профессионального риска определяют в зависимости от основного вида деятельности организации и видов деятельности ее обособленных и самостоятельных структурных подразделений.

К самостоятельным структурным подразделениям относят подразделения, которые осуществляют виды деятельности, независимые от вида деятельности организации.

Подразделения (производства) признают самостоятельными, если соблюдены следующие условия:

— подразделения осуществляют деятельность, которая не является основной для фирмы;

— компания ведет бухгалтерский учет деятельности подразделений, отражая соответствующие доходы в справке-подтверждении основного вида экономической деятельности. Ведение учета должно обеспечить составление раздела II формы № 4-ФСС РФ;

— организация представляет в территориальный орган Фонда социального страхования расчетную ведомость по форме № 4-ФСС РФ в целом по организации и раздел II этой формы по каждому подразделению;

— наименования видов деятельности, которые компания указала в справке-подтверждении основного вида деятельности, должны соответствовать наименованиям видов деятельности, которые указаны в заявлении о выделении подразделений в самостоятельные структурные подразделения;

— на день подачи заявления о признании подразделения самостоятельным у компании отсутствуют долги по уплате взносов «по травме», а также соответствующих пеней и штрафов;

— справка-подтверждение основного вида экономической деятельности должна содержать сведения о доходах структурного подразделения.

Для коммерческой организации основным считают тот вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции (выполненных работ, оказанных услуг).

Для некоммерческой организации основным считают тот вид деятельности, в котором по итогам предыдущего года средняя численность работников имеет наибольший удельный вес в общей численности работников организации.

Организация должна ежегодно подтверждать в территориальном отделении Фонда социального страхования основной вид деятельности.

Если в составе организации имеются структурные подразделения с самостоятельным видом деятельности или обособленные подразделения, то необходимо подтвердить и их виды деятельности. Порядок подтверждения вида деятельности утвержден приказом Минздравсоцразвития России от 31 января 2006 года № 55.

После получения этих документов территориальный орган фонда направляет фирме уведомление, в котором указывается страховой тариф, установленный для организации. Основной вид деятельности вновь созданных организаций, которые не осуществляли деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

Отнесение подразделений к самостоятельным классификационным единицам с целью установления для них своего страхового тарифа производится на основании заявления организации.

Форма заявления приведена в приложении 3 к Порядку подтверждения основного вида деятельности страхователя, утвержденному приказом Минздравсоцразвития России от 31 января 2006 года № 55.

Организация может претендовать на получение скидки к страховому тарифу. Получить скидку может организация, которая:

— осуществляет свою деятельность в течение трех лет с момента государственной регистрации;

— своевременно уплачивает текущие страховые взносы;

— не имеет задолженности по страховым взносам. Значения основных показателей по видам экономической деятельности для расчета скидок на 2013 год утверждены постановлением ФСС России от 31 мая 2012 года № 122.

Скидки не предоставляют тем компаниям, у которых были страховые случаи со смертельным исходом. Чтобы получить скидку, организация должна подать соответствующее заявление в территориальное отделение фонда. Для получения скидки на 2012 год сделать это нужно до 1 июля 2012 года. В течение одного месяца с даты подачи заявления фонд должен принять решение, предоставить скидку или нет. Для того чтобы получить скидку на 2013 год, компания должна была подать соответствующее заявление в ФСС не позднее 1 ноября 2012 года. Фонд должен был принять решение не позднее 1 декабря этого же года.

Обратите внимание: подать соответствующее заявление в территориальное отделение ФСС можно как на бумажном носителе, так и в электронном виде. Если компания выберет второй вариант, то заявление должно быть подписано усиленной квалифицированной электронной подписью.

Если принято положительное решение, то фонд направляет организации уведомление о новом размере страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний. «Задним» числом, то есть с 1 января текущего года, скидка действует только в 2012 году. С 2013 года фирмы заранее знают, уже сначала года, предоставлена им скидка или нет. Размер скидки не должен превышать 40% от страхового тарифа.

Методика расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждена приказом Минтруда России от 1 августа 2012 года № 39н.

Сумма взносов, причитающаяся к уплате, может быть уменьшена:

— на сумму пособий по временной нетрудоспособности, выплачиваемых в связи с несчастным случаем на производстве и профессиональным заболеванием;

— на сумму отпускных, связанных с дополнительным отпуском на период санаторно-курортного лечения и проезда к месту такого лечения, если путевку работнику выдал ФСС РФ.

Отражение в учете взносов на страхование от несчастных случаев на производстве и профзаболеваний

Суммы начисленных взносов учитывают на счете 69 «Расчеты по социальному страхованию и обеспечению».

Для этого к счету 69 вам необходимо открыть субсчет 69-1 «Расчеты по социальному страхованию».

Так как в Фонд социального страхования зачисляют как взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, так и страховые взносы, субсчет 69-1 разбейте на два субсчета второго порядка:

— 69-1-1 «Расчеты с Фондом социального страхования РФ по обязательным страховым взносам»;

— 69-1-2 «Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляют по дебету тех же счетов бухгалтерского учета, на которых отражают начисление заработной платы работникам вашей организации.

При начислении взносов сделайте запись по кредиту субсчета 69-1-2:

Проводки по начислению в пфр. Бухгалтерский и налоговый учет страховых взносов

Бухгалтерский счет учета 69 используется для отражения обобщенной информации о суммах страховых взносов, которые выплачивает организация-работодатель с заработной платы сотрудников. Об особенностях организации учета операций со страховыми взносами, а также о типовых проводках по счету 69 мы поговорим в нашей статье.

Предприятие, осуществляющее выплаты сотрудникам согласно заключенных трудовых договор, обязано отражать начисление сумм страховых взносов для последующего их перечисления во внебюджетный фонд. Законодательно предусмотрено обязательное медицинское, социальное и пенсионное страхование работников. Также работодатель должен обеспечить оплату страховых взносов на случай профзаболеваний и несчастных случаев на производстве.

Для отражения сумм начисленных и выплаченных взносов во внебюджетные фонды используют счет 69. Для анализа и контроля сумм взносов организацией могут быть открыты субсчета в соответствии с видами осуществляемых перечислений.

Нормативными документам предусмотрено, что по счет 69 может быть использован для отражения следующий операций:

- выплаты суммы взносов (штрафов, пеней);

- отражение расходов на взносы во внебюджетные фонды.

Следует отметить, что на счете 69 проводят не только суммы обязательств перед фондами, но и осуществляются зачисления, поступающий из ФСС.

Таблица типовых проводок по 69 счету

Базой для начисления суммы страховых взносов является сумма вознаграждения, которая выплачивается работнику согласно трудовому договору. Сумма начислений взносов проводится по Кт 69, перечисление во внебюджетные фонды отражаются по Дт 69. Также по Кт 69 может проводится сумма поступлений взносов, зачисляемых из внебюджетных фондов в пользу организации.

Основные операции по счету 69 отражаются в учете следующими проводками:

Пример проводок по 69 счету

31.01.2016 года ООО «Старт» осуществило выплату сотруднику хозяйственного отдела Сазонову К.Р.:

- зарплата — 41 300 руб.;

- пособие по болезни — 7 500 руб. (в т.ч. за первые 2 дня за счет организации — 2 350 руб.).

Выплачивая зарплату Сазонову, бухгалтер ООО «Старт» сделал расчет сумм страховых взносов:

Выплата зарплата зарплаты Сазонову и начисление сумм страховых взносов бухгалтер ООО «Старт» отразил такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | Начислена зарплата Сазонову К.Р. | 41 300 руб. | Зарплатная ведомость | |

| 91.2 | Начислено пособие по болезни (за счет ООО «Старт») | 2 350 руб. | Зарплатная ведомость | |

| Начислено пособие по болезни (за счет государства) | 5 150 руб. | Зарплатная ведомость | ||

| 91.2 | Начислена сумма страховых взносов в ФСС | 1198 руб | Зарплатная ведомость | |

| 91.2 | Начислена сумма страховых взносов (несчастные случаи и профзаболевания) | 83 руб. | Зарплатная ведомость | |

| 91.2 |

Начислены страховые взносы — проводка этих операций в бухучете подтверждает наличие расходов по удержанию взносов с зарплаты сотрудников. В данной статье приведена информация о бухгалтерских проводках при начислении и уплате страховых взносов.

Для чего нужны внебюджетные фонды

Внебюджетные фонды создавались для обеспечения сбора и расходования средств по определенным направлениям. Формирование и расходование денежных средств фондами регламентируется основополагающими документами:

- Федеральным законом от 31 июля 1998 года № 145-ФЗ;

- Федеральным законом от 24 июля 2009 года № 212-ФЗ.

Социальные внебюджетные фонды (ПФР, ФСС, ФФОМС) формируются в основном за счет поступающих от организаций страховых взносов. Они созданы для выполнения определенных социальных задач (выплат пенсий, пособий по болезни и других).

Начисление страховых взносов во внебюджетные фонды

Начисление взносов производят одновременно с расчетом зарплаты и других выплат работникам по результатам их труда. При этом учитывают:

- ставки взносов;

- требования к их начислению;

- положения по их применению.

Следует также учесть требования налогового законодательства по пеням и штрафам, возникающим при неправильном начислении взносов.

Согласно приказу Минтрудсоцзащиты от 10 декабря 2012 года № 580н сумму страховых взносов, перечисляемых в ФСС, можно уменьшить. Для этого нужно обратиться в ФСС с заявлением, где указать, на какие предупредительные мероприятия требуется денежные средства.

Работодателям необходимо вести учет взносов по всем фондам.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

- 69.1 — сведения о перечислениях в ФСС;

- 69.2 — сведения о перечислениях в ПФР;

- 69.3 — сведения о перечислениях в ФФОМС.

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов. После 2014 года подразделение субсчетов 69.2 и 69.3 на дополнительные уже не требуется в связи с изменением законодательства.

Согласно п. 1 ст. 3 Закона 212-ФЗ на счета ПФР поступают взносы не только в ПФР, но и в ФФОМС. ПФР обеспечивает контроль правильности исчисления взносов по РСВ-1 и их своевременное поступление. ПФР и ФФОМС осуществляют обмен информацией по взносам.

Обратите внимание: в ходе проверок налоговики будут сличать учетные данные счета 69 с показателями карточек по начислению страховых взносов, главной книгой, РСВ-1 (распоряжение правления ПФР от 3 февраля 2011 года № 34р).

Проводки при начислении страховых взносов

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44) Кт 70. Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При уплате взносов в ПФР страхователи, не проведшие аттестацию рабочих мест или сделавшие ее до 2014 года по ныне не действующим правилам, применяют дополнительный тариф 9%, если они используют трудящихся на подземных работах или в цехах с вредными условиями производства, и 6%, если выполняются работы, оговоренные в пп. 2-18 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях».

По результатам проведения специальной оценки производства ставка доптарифа может быть изменена. Предельная величина базы для применения доптарифа не установлена, поэтому он будет начисляться весь расчетный период.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту — субсчета счета 69 для соответствующих взносов в каждый из фондов. Так, например, начисление взносов в ПФР отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69.2. Аналогично оформляют проводки и для других фондов.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 5 ст. 15 Закона № 212-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями (п. 8 ст. 15 Закона № 212-ФЗ). При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты (п. 3 ст. 25 Закона № 212-ФЗ), по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ (п. 6 ст. 25 Закона № 212-ФЗ). С 2016 года ставка рефинансирования приравнена к ключевой ставке, и ее величина стала больше.

Если организация не представила также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% (п. 1 ст. 46 Закона № 212-ФЗ) за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности из средств фонда социального страхования, используют проводку: Дт 69.1.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

С 2011 года изменился порядок расчета этого пособия. Первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше МРОТ (6 204 руб. в 2016 году).

Суммы, перечисляемые в ФСС фирмой, можно уменьшить на расходы по оплате:

- пособий по временной нетрудоспособности за счет ФСС;

- путевок для лечения трудящихся, занятых во вредных или опасных условиях труда.

Оплачивают путевки этим работникам за счет средств ФСС на основании подп. 5 п. 1 ст. 7 Федерального закона от 3 декабря 2012 года № 219-ФЗ. Организация оплачивает путевки, а затем уменьшает на данную сумму взносы в ФСС. При этом выплаты не должны превышать 20% от суммы взносов за прошедший год.

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России . А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов . К счету 69 откройте субсчета:

69-1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС России;

69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по «травме» субсчет 69-1 разбейте на два субсчета:

69-1-1 «Расчеты с ФСС России по страховым взносам»;

69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний».

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 «Расчеты с ФФОМС»;

69-3-2 «Расчеты с ТФОМС».

Отражаем взносы в учете…

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 «Основное производство», во вспомогательном — по дебету счета 23 «Вспомогательное производство»; по управленческому персоналу — по дебету счета 26 «Общехозяйственные расходы», по работникам непроизводственной сферы — по дебету счета 91-2 «Прочие расходы». Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 «Расходы на продажу».

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России . По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 «Расчеты с персоналом по оплате труда». Сумму пособия по «травме» начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 «Расчетный счет». Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни — 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, — 2000 руб. Оба сотрудника организации родились раньше 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения . Следовательно, тарифы страховых взносов у фирмы следующие:

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 «Основное производство», а выплаты непроизводственному персоналу — на счете 91 «Прочие доходы и расходы».

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову — 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову — сотруднику производственного подразделения.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

— 30 000 руб. — начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

— 870 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

— 60 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

— 4200 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

— 1800 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

— 330 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

— 600 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

— 870 руб. — перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

— 60 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

— 4200 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

— 1800 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

— 330 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

— 600 руб. — перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову — работнику непроизводственного подразделения.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

— 25 000 руб. — начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

— 2000 руб. — начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

— 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— 725 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

— 3500 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

— 1500 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

— 275 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

— 500 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

— 50 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

— 3500 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

— 1500 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

— 275 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

— 500 руб. — перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

…и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли . Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли . Подробнее об учете взносов с «неприбыльных» выплат мы писали в «АБ» N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике . Такое деление должно быть экономически оправдано . Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены . Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления . Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами .

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер «БВТ Группа»

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д 20 (44, 26, …) К 69

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за январь 2018 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.02.2018 г. — выплачена зарплата, уплачен НДФЛ и страховые взносы в ФСС на травматизм,

15.02.2018 г. — уплачены страховые взносы в ПФР, ФМС, ФСС.

Взносы:

- в ПФР — 16 500 рублей

- в ФМС — 3 825 рублей

- ФСС — 2 175 рублей

- ФСС травматизм — 150 рублей

Проводки по всем операциям:

| Дата | Проводка | Сумма |

|---|

Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции.

Как начислить страховые взносы в 2017 году

Страховые взносы являются налогом, который платит работодатель за своих работников. Имеют социальную направленность, при этом начисление страховых взносов осуществляется в четыре фонда:

- Социального страхования – процентное соотношение 2,9;

- Пенсионного страхования – процентное соотношение 22%;

- Обязательного медицинского страхования – процентное соотношение 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается фондом индивидуально в зависимости от класса опасности основного вида эконом.деятельности.

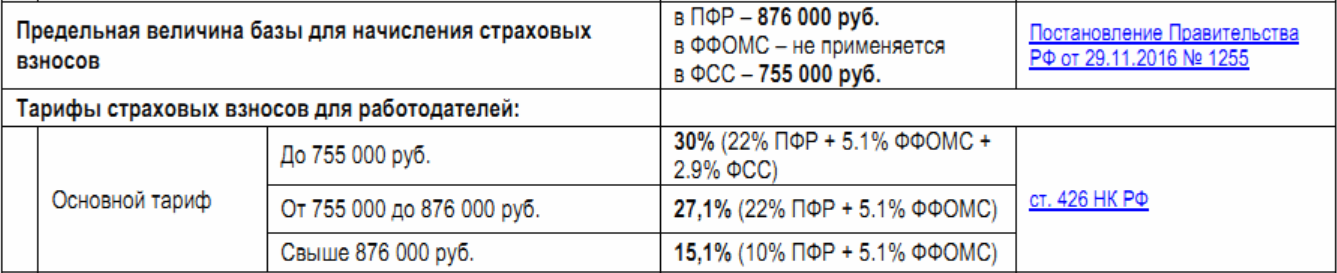

Важно! В случае превышения рубежа заработной платы в размере 876 000 руб. — позволит снизить ставку пенсионного налогообложения до 10%. Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса:

Особенности страхового налогообложения доходов

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Важно! Страховые взносы начисляются только на фонд заработной платы, удержания с зарплаты не осуществляется.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования

267 800,00 * 2,9% = 7 766,20 руб. |

Зарплатная ведомость |

| 20, 25, 26, 44 | 69-2 | 58 916,00 | На фонд заработной платы начислены пенсионные взносы

267 800,00 * 22% = 58 916,00 руб. |

Зарплатная ведомость |

| 20, 25, 26, 44 | 69-3 | 13 657,80 | На фонд заработной платы начислены взносы по обязательному медицинскому страхованию

267 800,00 * 5,1% = 13 657,80 руб. |

Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/2 | 535,60 | На фонд заработной платы начислены взносы от несчастных случаев

267 800,00 * 0,2% = 535,60 руб. |

Зарплатная ведомость |

| 69-1/1 | 51 (50) | 7 766,20 | Произведена оплата взносов социального страхования | Платежное поручение, банковская выписка |

| 69-2 | 51 (50) | 58 916,00 | Произведена оплата пенсионных взносов | Платежное поручение, банковская выписка |

| 69-3 | 51 (50) | 13 657,80 | Произведена оплата взносов по обязательному медицинскому страхованию | Платежное поручение, банковская выписка |

| 69-1/2 | 51 (50) | 535,60 | Произведена оплата взносов от несчастных случаев | Платежное поручение, банковская выписка |

К счету 69 вам необходимо открыть субсчета:

- 69-1 «Расчеты по социальному страхованию»;

- 69-2 «Расчеты по обязательному пенсионному страхованию»;

- 69-3 «Расчеты по обязательному медицинскому страхованию».

Так как в Фонд социального страхования РФ зачисляется взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний, субсчет 69-1 разбейте на два субсчета второго порядка:

- 69-1-1 «Расчеты по взносам на обязательное социальное страхование»;

- 69-1-2 «Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Читайте также «Несчастный случай на производстве: возмещение расходов на лечение»

Начисление взносов

В бухгалтерском учете суммы ежемесячных платежей по взносам отражают по кредиту счета 69 на отдельных субсчетах в корреспонденции с дебетом счетов учета затрат, на которых отражают начисление заработной платы.

Начисление взносов по основным видам деятельности

По основным видам деятельности корреспонденция счетов будет следующая:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-1-1

— начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-1-2

— начислены страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-2

— начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-3

— начислены страховые взносы на обязательное медицинское страхование.

ПРИМЕР 1. НАЧИСЛЕНИЕ СТРАХОВЫХ ВЗНОСОВ ПО ОСНОВНОМУ ВИДУ ДЕЯТЕЛЬНОСТИ

За март 2017 года была начислена заработная плата сотрудникам подразделений ООО «Пассив» в общей сумме 900 000 руб.

В марте бухгалтер ООО «Пассив» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

— 400 000 руб. – начислена зарплата рабочим, занятым в основном производстве;

ДЕБЕТ 20 КРЕДИТ 69-1-1

— 11 600 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 20 КРЕДИТ 69-1-2

— 800 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 20 КРЕДИТ 69-2

— 88 000 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 КРЕДИТ 69-3

— 20 400 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 25 КРЕДИТ 70

— 100 000 руб. – начислена зарплата начальнику цеха и рабочим, обслуживающим производство;

ДЕБЕТ 25 КРЕДИТ 69-1-1

— 2900 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 25 КРЕДИТ 69-1-2

— 200 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 25 КРЕДИТ 69-2

— 22 000 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 25 КРЕДИТ 69-3

— 5100 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 23 КРЕДИТ 70

— 60 000 руб. – начислена зарплата рабочим котельной;

ДЕБЕТ 23 КРЕДИТ 69-1-1

— 1740 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 23 КРЕДИТ 69-1-2

— 120 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 23 КРЕДИТ 69-2

— 13 200 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 23 КРЕДИТ 69-3

— 3060 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 29 КРЕДИТ 70

— 50 000 руб. – начислена зарплата персоналу столовой;

ДЕБЕТ 29 КРЕДИТ 69-1-1

— 1450 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 29 КРЕДИТ 69-1-2

— 100 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 29 КРЕДИТ 69-2

— 11 000 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 29 КРЕДИТ 69-3

— 2550 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 44 КРЕДИТ 70

— 90 000 руб. – начислена заработная плата сотрудникам коммерческого отдела;

ДЕБЕТ 44 КРЕДИТ 69-1-1

— 2610 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 44 КРЕДИТ 69-1-2

— 180 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 44 КРЕДИТ 69-2

— 19 800 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 44 КРЕДИТ 69-3

— 4590 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 26 КРЕДИТ 70

— 200 000 руб. – начислена зарплата административно-управленческому персоналу фирмы;

ДЕБЕТ 26 КРЕДИТ 69-1-1

— 5800 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ КРЕДИТ 69-1-2

— 400 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 26 КРЕДИТ 69-2

— 44 000 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 26 КРЕДИТ 69-3

— 10 200 руб. – начислены страховые взносы на обязательное медицинское страхование.

Читайте также «Отсрочка по уплате страховых взносов на травматизм»

Начисление взносов на выплаченные премии

Если премия предусмотрена системой оплаты труда и работников премируют за достигнутые производственные результаты, то проводки будут следующие:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 70

— начислена производственная премия;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-1-1

— начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-1-2

— начислены страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

ДЕБЕТ 20 (23, 25, 26, 29, КРЕДИТ 69-2

— начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-3

— начислены страховые взносы на обязательное медицинское страхование.

Иногда собственники организации принимают решения о выплате за счет прибыли премий работникам.

Законами об АО и ООО не предусмотрено каких-либо выплат за счет прибыли кому-то еще, кроме собственников. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» – это счет собственников, и только они имеют право на получение дивидендов.

Минфин России также неоднократно указывал, что счет 84 не предназначен для отражения всевозможных социальных и благотворительных расходов, выплат материальной помощи и премирования (см., например, письма Минфина России от 19 июня 2008 г. № 07-05-06/138, от 19 декабря 2008 г. № 07-05-06/260).

Расходы организации на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и иные аналогичные мероприятия, а также перечисление средств на благотворительность являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы».

При начислении премии сделайте в учете запись:

ДЕБЕТ 91-2 КРЕДИТ 70 (73-3)

— начислена премия работникам организации;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2

— начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-3

— начислены страховые взносы на обязательное медицинское страхование.

Учет непроизводственных выплат можно вести как на счете 70 «Расчеты с персоналом по оплате труда», так и на счете 73 «Расчеты с персоналом по прочим операциям» – по решению фирмы, закрепленному в учетной политике для бухгалтерского учета.

Премии за счет нераспределенной прибыли могут выплачиваться только по решению общего собрания участников (учредителей) или акционеров организации.

ПРИМЕР 2. СТРАХОВЫЕ ВЗНОСЫ НА ПРЕМИАЛЬНЫЕ ВЫПЛАТЫ

В 2017 году ООО «Пассив» выплатило следующие премии:

— 1 000 000 руб. – за производственные результаты;

— 80 000 руб. – единовременные премии к юбилейной дате;

— 100 000 руб. – по решению собственника.

В учетной политике фирма закрепила решение, что учет единовременных премий и премий, выданных за счет нераспределенной прибыли, будет осуществляться на счете 73-3 «Расчеты с персоналом по прочим операциям».

Фирма платит страховые взносы на ОПС, ОСС и ОМС по ставке 30%. Тариф взносов на страхование от несчастных случаев на производстве и профзаболеваний – 0,2%.

Бухгалтер ООО «Пассив» сделал следующие проводки:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 70

—1 000 000 руб. – начислена производственная премия;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-1-1

— 29 000 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-1-2

— 2000 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-2

— 220 000 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 69-3

— 51 000 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 91-2 КРЕДИТ 73-3

— 80 000 руб. – начислены единовременные премии;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— 2320 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 160 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 91-2 КРЕДИТ 69-2

— 17 600 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-3

— 4080 руб. – начислены страховые взносы на обязательное медицинское страхование;

ДЕБЕТ 91-2 КРЕДИТ 73-3

— 100 000 руб. – по решению собственника выплачена премия;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— 2900 руб. – начислены страховые взносы на обязательное социальное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 200 руб. – начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%);

ДЕБЕТ 91-2 КРЕДИТ 69-2

— 22 000 руб. – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 91-2 КРЕДИТ 69-3

— 5100 руб. – начислены страховые взносы на обязательное медицинское страхование.

Начисление взносов на другие выплаты

Если ваша организация осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление страховых взносов с заработной платы работников, занятых на этих работах, отражайте в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 69-1 (69-2, 69-3)

— начислены страховые взносы с заработной платы работников, занятых на строительстве объекта основных средств.

Если ваша организация осуществляет работы, доходы от которых учитывают как прочие, то на суммы начисленной заработной платы сотрудникам, занятым на таких работах, также начисляют страховые взносы:

ДЕБЕТ 91-2 КРЕДИТ 69-1 (69-2, 69-3)

— начислены страховые взносы с заработной платы сотрудников, занятых выполнением работ, доходы от которых учитывают как прочие.

Если сотрудники вашей организации выполняют работы, затраты по которым учитывают в составе расходов будущих периодов (например, внедрение в производство нового вида продукции), то страховые взносы с их заработной платы отразите так:

ДЕБЕТ 97 КРЕДИТ 69-1 (69-2, 69-3)

— начислены страховые взносы с заработной платы сотрудников, занятых выполнением работ, затраты по которым учитываются как расходы будущих периодов.

Начисление на отпускные. Особенности учета

Начисление страховых взносов на отпускные выплаты относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Отпуск работника может приходиться полностью на текущий месяц, но он может и переходить на следующий.

Несмотря на это, и сами отпускные, и страховые взносы с них рассчитываются до ухода работника в отпуск. Соответственно, оба вида затрат отражаются в бухучете в месяце начисления. Начисление производится путем списания соответствующих сумм с оценочного резерва предстоящих расходов на оплату отпусков.

Читайте также «Расчет отпускных: нестандартные ситуации»

В бухучете нужно сделать следующие проводки:

ДЕБЕТ 96 КРЕДИТ 70

— списана за счет резерва сумма отпускных;

ДЕБЕТ 96 КРЕДИТ 69

— списаны за счет резерва страховые взносы на сумму отпускных.

ПРИМЕР 3. НАЧИСЛЕНИЕ ВЗНОСОВ ЗА СЧЕТ СУММ РЕЗЕРВА

Мастеру сборочного цеха ООО «Пассив» А. И. Иванову предоставлен очередной ежегодный отпуск с 23 июня.

Отпуск предоставляют на 28 календарных дней, из них:

— 8 дней – в июне;

— 20 дней – в июле.

Месячный оклад Иванова – 13 000 руб.

В расчетный период включают июнь – декабрь 2016 года и январь – май 2017 года.

Сумма выплат Иванову за расчетный период, учитываемая при оплате отпуска, составит:

13 000 руб. × 12 мес. = 156 000 руб.

Средний дневной заработок Иванова составит:

156 000 руб. : 12 мес. : 29,3 дн. = 443,69 руб.

Сумма отпускных равна:

443,69 руб. × 28 календ. дн. = 12 423,32 руб.

Организация уплачивает страховые взносы по ставке 30%.

В июне бухгалтер «Пассива» должен сделать следующие проводки:

ДЕБЕТ 96 КРЕДИТ 70

— 12 423,32 руб. – начислены отпускные Иванову;

ДЕБЕТ 96 КРЕДИТ 69-2

— 2733,13 руб. (12 423,32 руб. × 22%) – начислены страховые взносы на обязательное пенсионное страхование;

ДЕБЕТ 96 КРЕДИТ 69-3

— 633,59 руб. (12 423,32 руб. × 5,1%) – начислены страховые взносы на обязательное медицинское страхование.

Отпускные и страховые взносы в налоговом учете

В налоговом учете ситуация другая.

Компании, применяющие метод начисления, признают расходы в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Значит, если отпуск приходится на несколько периодов, то начисленные суммы на его оплату включаются в состав расходов пропорционально количеству дней отпуска, приходящемуся на каждый из периодов.

Страховые взносы, начисленные на отпускные выплаты, относятся в расходы в месяце начисления.

Читайте также «Как по закону разделить отпуск на части»

ПРИМЕР 4. УЧЕТ ОТПУСКНЫХ В НАЛОГОВОМ УЧЕТЕ

Сотруднику ООО «Мираж» Крюкову с 6 июня предоставлен очередной оплачиваемый отпуск на 28 календарных дней. Среднедневной заработок Крюкова составил 1000 руб.

Отпуск приходится на два месяца – 25 дней в июне и 3 дня в июле.

Работнику начислены и выплачены отпускные в размере 28 000 руб.

Из них расходами отчетного периода (полугодие) будут 34 548 руб. (1000 руб. × 25 дн. + 9548 руб.). А сумма 3000 руб. (1000 руб. × 3 дн.)

будет отнесена на июль, то есть на III квартал.