Содержание

- На накопительных пенсионных счетах учитывается

- Накопительная часть трудовой пенсии

- Виды выплат

- О накопительной пенсии

- Накопительная часть пенсии

- Алгоритм решения задачи по определению права на накопительную пенсию и исчислению ее размеров

- Как получить накопительную часть пенсии?

- Круг обладателей пенсионных накоплений

- Условия и варианты получения накоплений

- О размере накопительной части пенсии

- «Заморозка» и перспективы реформы накопительной пенсии

- Примечания

- Субъекты рынка коллективных инвестиций

- Страховые взносы: типовые проводки и тарифы

- Тарифы страховых взносов и база обложения

- Учет страховых взносов в бухгалтерских проводках

- Пример проводок по начислению и уплате страховых взносов

- Бухгалтерский учет взносов организаций в негосударственные пенсионные фонды

- Отчетность негосударственных пенсионных фондов

- Обложение ЕСН расходов по оплате труда работников негосударственных пенсионных фондов

- Что такое накопительная часть пенсии

- Чем накопительная часть отличается от страховой

- Как узнать размер накопительной части

- В ПФР и на госуслугах

- Через работодателя

- В пенсионном фонде

- В МФЦ

- Как рассчитывается накопительная часть пенсии

- Индексация и перерасчет пенсионных сбережений

- Что происходит с накопительной пенсией после смерти

- Как узнать сумму накопительной части пенсии умершего

На накопительных пенсионных счетах учитывается

Накопительные части трудовых пенсий по старости, установленные до В соответствии с частью 1 статьи 6 Федерального закона от Если размер накопительной пенсии составляет 5 и менее процентов по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты к страховой пенсии по старости, и размера накопительной пенсии, рассчитанной по состоянию на день назначения накопительной пенсии, лица, указанные в статье 4 Федерального закона от Накопительная пенсия устанавливается и выплачивается независимо от получения иных пенсий и ежемесячного пожизненного содержания, предусмотренных законодательством Российской Федерации. Это значит, что право на установление накопительной пенсии приобретают застрахованные лица, которые являются получателями страховых пенсий по инвалидности и по случаю потери кормильца при одновременном выполнении указанных условий. Кроме того, в отличие от накопительной части трудовой пенсии по старости лицам из числа получателей пенсий в соответствии с Федеральным законом от

Накопительная часть трудовой пенсии

Мы используем cookie-файлы АО Национальный НПФ использует cookie-файлы, с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Нажимая ОК, вы подтверждаете согласие на приём cookie-файлов в соответствии с Политикой обработки и обеспечения безопасности персональных данных. Узнайте подробнее о cookie-файлах и о том, как можно отказаться от их использования. Единовременная выплата средств пенсионных накоплений — это разовая выплата всех пенсионных накоплений застрахованного лица, учтенных на пенсионном счете накопительной пенсии застрахованного лица на день, с которого назначается данная выплата. На получение единовременной выплаты средств пенсионных накоплений имеют право:. Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия. ВИДЕО ПО ТЕМЕ: 40821 специальный расчётный счёт для оплаты комунальных услуг

Виды выплат

Накопительная часть трудовой пенсии — ежемесячные пенсионные выплаты, которые назначаются по достижении пенсионного возраста всем гражданами с года рождения. Накопительная часть пенсии учитывается в Пенсионном фонде РФ на персонифицированном личном счете. Если деньги накапливаются в ПФР, то ими может управлять либо государственная управляющая компания, либо одна из частных УК, с которой у ПФР заключен соответствующий договор.

Пенсия представляет собой регулярно выплачиваемую государством отдельным категориям граждан денежную сумму и является важнейшим элементом социального обеспечения нуждающихся. Назначение пенсии осуществляется в том случае, если гражданин не имеет возможности самостоятельно себя обеспечивать финансами для нормального существования в силу ряда причин. Наиболее распространенными из них являются: достижение нетрудоспособного возраста , назначение группы инвалидности , потеря ребенком кормильца и иные жизненные обстоятельства, лишающие человека возможности на полноценную жизнь и труд.

Пенсионные накопления — это средства, зафиксированные на индивидуальном лицевом счете участника системы обязательного пенсионного страхования в Пенсионном Фонде Российской Федерации или негосударственном пенсионном фонде — НПФ. Пенсионные накопления включают в себя:. Средства пенсионных накоплений инвестируются выбранной вами управляющей компанией или в выбранном вами НПФ. Важно отметить, что ранее сформированные пенсионные накопления по-прежнему инвестируются управляющими компаниями или НПФ и будут выплачены гражданам в полном объеме с учетом инвестиционного дохода, когда гражданин получит право выйти на пенсию и обратится за ее назначением.

О накопительной пенсии

Статья Порядок расчета первоначального размера ежемесячной пенсии на основе именных накопительных пенсионных счетов. Первоначальный размер месячной пенсии, назначаемой в соответствии с настоящим Федеральным законом, представляет собой результат деления суммы накоплений на именном накопительном пенсионном счете на расчетное значение ожидаемой продолжительности жизни в месяцах застрахованного лица, но не выше максимального размера накопительной пенсии, устанавливаемого федеральным законом. Расчетные значения ожидаемой продолжительности жизни для расчета ежемесячной пенсии устанавливаются Правительством Российской Федерации на срок не менее 1 года на основе актуарных расчетов. Расчет первоначального размера пенсии, назначаемой в соответствии с настоящим Федеральным законом, осуществляется Пенсионным фондом Российской Федерации на основании данных именного накопительного пенсионного счета на момент достижения застрахованным общеустановленного пенсионного возраста. Порядок корректировки установленного первоначального размера ежемесячной пенсии. Ежегодно размер первоначально установленной ежемесячной пенсии подлежит корректировке с учетом доходности от инвестирования пенсионных резервов и изменения ожидаемой продолжительности жизни в порядке, установленном Правительством Российской Федерации.

Накопительная часть пенсии

В соответствии с частью 6 статьи 7 Федерального закона «О накопительной пенсии» и пунктом 6 статьи Утвердить прилагаемые Правила выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, правопреемникам умерших застрахованных лиц средств пенсионных накоплений, учтенных на пенсионных счетах накопительной пенсии. Признать утратившими силу: постановление Правительства Российской Федерации от 3 ноября г. N «Об утверждении Правил выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных на пенсионном счете накопительной части трудовой пенсии» Собрание законодательства Российской Федерации, , N 46, ст. N «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам выплаты средств пенсионных накоплений правопреемникам умершего застрахованного лица» Собрание законодательства Российской Федерации, , N 34, ст.

Страховые взносы на обязательное пенсионное страхование — индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет Пенсионного фонда РФ и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Соответственно сведения, содержащиеся на индивидуальном лицевом счете застрахованного, приобретают решающее значение для его пенсионного обеспечения, так как на основании этих сведений должны подсчитываться страховой стаж, а также страховая и для некоторых застрахованных накопительная части их трудовой пенсии.

Пенсионный счет представляет собой документ в форме записи на электронных носителях информации, содержащий сведения, при помощи которых происходит начисление пенсии. Он содержит следующую информацию о застрахованном лице:. Различают два типа счетов — именные и солидарные. На первом отражаются движения сумм только относительно одного вкладчика.

Получение накопительной пенсии

Российские депутаты постоянно спорят о том, как правильно поступить с накопительной частью пенсий — теми регулярными месячными отчислениями работодателей в Пенсионный фонд, идущими на формирование индивидуальных пенсионных накоплений. Минтруд стремится к тому, чтобы они стали добровольными, однако Минфин, а также различные независимые экономисты утверждают, что это будет существенный удар по экономике. Чтобы искусственно увеличить размеры пенсий в нашей стране за счет самих пенсионеров, в году был принят закон о накопительной части пенсионных выплат.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как узнать где и сколько у меня пенсионных накоплений

Информационно-правовая система нормативных правовых актов Республики Казахстан. Утверждена приказом Национальным пенсионным агентством Министерства труда и социальной защиты населения Республики Казахстан 14 октября г. N П. Зарегистрирован в Министерстве юстиции Республики Казахстан 6 ноября г. N Утратил силу — постановлением Правления Агентства РК по регулированию и надзору финансового рынка и финансовых организаций от 12 июня года N V

Алгоритм решения задачи по определению права на накопительную пенсию и исчислению ее размеров

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком ПФР или НПФ и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими. Единовременная социальная выплата пенсионерам — это возможность получения доли трудовой пенсии на протяжении жизни не только в виде ежемесячных платежей, но и в качестве единовременной выплаты при наличии определенных прав. Также граждане могут получить срочную пенсионную выплату, которая была сформирована за счет дополнительных вкладов. Если учесть, что новоявленный пенсионер является застрахованным в определённом фонде лицом, то и обращаться за выплатами он должен именно в свой фонд: государственный или НПФ.

— наличие средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица; — если размер накопительной пенсии составляет более 5 процентов по отношению к сумме размера страховой пенсии по старости, в том числе с.

Накопительная часть пенсии — один из способов увеличения выплат в старости. Как же формируются данные накопления? Возможно ли следить за ними на протяжении формирования? И как самостоятельно посчитать сбережения для пенсии?

Как получить накопительную часть пенсии?

Регистрация Забыли пароль? Получение накопительной пенсии 26 мая Просмотров: Добрый день! Вышла на пенсию в мае.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Рассчитай пенсию сам: как пользоваться пенсионным калькулятором — МИР 24

Смотрю пенсионные накопления на госуслугах, а там две колонки, начислено и учтено в расчётном капитале. Учтено намного меньше, кто это меня грабит и почему оно меньше половины зачастую , грабёж начался с года:. Обратитесь с письменным заявлением в отделение пенсионного фонда с просьбой разъяснить сколько накоплений на Вашем пенсионном счете, так как на сайте отображается не вся информация.

Пенсионные накопления накопительная часть пенсии. Что это?

А изменение пенсионного законодательства в г. Появился отдельный вид пенсии — накопительная. Поэтому закономерно возник вопрос — что с ней делать? Об этом и пойдет речь в данной информации.

Накопи́тельная часть пе́нсии (или накопи́тельная пе́нсия) — пенсия в Российской Федерации, формируемая на основании пенсионных накоплений, учтённых в специальной части индивидуального лицевого счёта застрахованного лица. Такие накопления создаются за счёт страховых взносов работодателей и дохода от их инвестирования. Возможно пополнение лицевого счёта и самим работником.

Круг обладателей пенсионных накоплений

Пенсионные накопления могут быть у следующих категорий россиян:

- любые лица, которые по своей инициативе заключили договор негосударственного пенсионного обеспечения;

- граждане 1967 года рождения и моложе, которые обратились к своим работодателям до конца 2015 г. с просьбой переадресовывать долю страховых отчислений на формирование накоплений (т.е. 16 % в страховую часть и 6 % в накопления, вместо того чтобы все 22 % шли в страховую). Для самых молодых граждан был предусмотрен больший срок, чтобы определиться. Однако, во многом эти положения остались на бумаге, так как с 2014 г. все отчисления работодателей (22 %) независимо от мнения работника стали распределяться в страховую часть (так называемая «заморозка»);

- граждане 1966 года рождения и старше, которые добровольно участвовали в программе государственного софинансирования пенсионных накоплений, или направили средства материнского (семейного) капитала на будущую накопительную пенсию. Отчисления работодателей по обязательному пенсионному страхованию для этой возрастной когорты шли полностью на формирование страховой пенсии, в том числе ещё до «заморозки»;

- мужчины 1953—1966 года рождения и женщины 1957—1966 года рождения, если они в период с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

> Типичный объём пенсионных накоплений

На практике накопленные средства и, следовательно, возможный размер накопительной составляющей пенсии обычно значительно ниже, чем страховой.

Условия и варианты получения накоплений

Получить накопления можно при следующих условиях:

- наличие накоплений;

- достижение гражданином возраста 55 лет (женщины) или 60 лет (мужчины), то есть пенсионного возраста, действовавшего до реформы;

- обращение гражданина к своему страховщику для назначения накопительной части трудовой пенсии.

Возможности распоряжения накоплениями:

- забрать их целиком и сразу, если накопительная часть не превышает 5 % от суммы страховой части;

- самостоятельно установить количество лет, в течение которых будут осуществляться выплаты накопленных средств, но не менее 120 месяцев. В случае смерти гражданина не полученная часть накоплений достанется его наследникам;

- потребовать назначения пожизненной накопительной пенсии, которая не наследуется.

В сентябре 2019 года ПФР предложил поднять (примерно в 2,4 раза) порог пенсионных накоплений, ниже которого сумма будет выдаваться единовременно, а не в виде ежемесячных выплат; вопрос обсуждается.

О размере накопительной части пенсии

Если обладатель накоплений выбирает вариант назначения пожизненной накопительной пенсии, то её размер определяется как общая сумма накоплений (с учётом результатов их инвестирования), делённая на ожидаемый период выплат в месяцах. Этот «ожидаемый период» устанавливается государством и постепенно увеличивается. Для оформлявших накопительную пенсию в 2017 году лиц он составлял 240 месяцев, в 2018-м — 246, в 2019-м — 252. При этом, если человек будет жить дольше, выплаты не прекращаются и не снижаются.

Установление ожидаемого периода выплат накопительной пенсии, оформляемой в текущем году, базируется на необходимых данных Росстата за прошлый год. Весной 2019 года Минтруд предложил вместо этого использовать прогноз ОПЖ 60-летних мужчин (55-летних женщин) для текущего, а не предшествующего, года. На 2020 год Минтруд рекомендовал период 258 месяцев, соответствующий законопроект 12 декабря принят Госдумой в окончательном чтении.

«Заморозка» и перспективы реформы накопительной пенсии

Из-за «заморозки» на период с 2014 года по 2021 год поступления средств, формирование накопительной пенсии россиян, по существу, приостановлено. А именно, работодатели продолжают уплачивать прежний процент взносов в ПФР за своих работников, но у последних при этом накопления не формируются, а средства тратятся на выплату страховой пенсии уже ставшим пенсионерами гражданам. Минтруд предложил продлить заморозку ещё и на 2022 год; соответствующий законопроект 10 декабря принят Госдумой в третьем, окончательном, чтении.

В настоящее время обсуждается возможность введения новой системы аккумулирования средств для накопительной части будущей пенсии — так называемого «гарантированного пенсионного плана» (ГПП). (Вместо слова «план» сначала хотели использовать понятие «продукт».) В основе его лежит ранее предложенная Минфином концепция «индивидуального пенсионного капитала (ИПК)», предусматривающая отчисление не работодателем, а работником взносов (от 0% до 6% от зарплаты) в НПФ; все отчисления работодателей (22 %) будут направляться только в страховую часть. Шли разговоры о возможном внедрении подобной системы уже с 2020 года, но в конце марта 2019 года было решено отложить внесение соответствующего законопроекта, так как стало ясно, что в условиях крайне болезненной реакции населения на повышение пенсионного возраста (с 2019 года) любые новые инициативы в этой сфере будут восприняты негативно. Итоги проведённого Левада-Центром в конце мая 2019 года опроса свидетельствовали о неготовности граждан к внедрению системы ИПК и нежелании большинства в ней участвовать. В середине октября число лиц, которые захотят воспользоваться ГПП, оценивалось как не более чем 10 % населения.

Примечания

- «Накопительная пенсия» (информация на сайте ПФР).

- 1 2 «Заморозка накопительной части пенсии…» (информация на сайте «Молодая семья»).

- Т. Ломская. Пенсионный фонд предложил изменить механизм выплат накопительных пенсий. РБК (2 сентября 2019). Дата обращения 2 сентября 2019.

- Минтруд предложил рассчитывать накопительные пенсии по прогнозам продолжительности жизни. ТАСС (26 марта 2019). Дата обращения 27 марта 2019.

- Минтруд предложил увеличить ожидаемый период выплаты накопительной пенсии на полгода. Интерфакс (23 мая 2019). Дата обращения 29 мая 2019.

- Т. Замахина. Накопительную пенсию будут платить на полгода дольше. Российская газета (12 декабря 2019). Дата обращения 12 декабря 2019.

- Путин заморозил накопительную часть пенсии до 2021 года // Статья от 11.12.2018 г. «Фонтанка.ру».

- Государству деньги важнее. Путин продлил заморозку накопительных пенсий // Статья от 13.12.2018 г. в сетевом издании «Регионы Онлайн». Н. Смирнова.

- Заморозку накопительной части пенсии продлят до 2022 года. РБК (15 июля 2019). Дата обращения 17 июля 2019.

- Госдума продлила заморозку накопительной части пенсии до 2022 года. ТАСС (10 декабря 2019). Дата обращения 10 декабря 2019.

- Минфин и ЦБ определились с основными параметрами новой системы накопительной пенсии. ТАСС (25 октября 2019). Дата обращения 25 октября 2019.

- Ю. Старостина. Минфин подготовил для россиян «гарантированный пенсионный продукт». РБК (6 сентября 2019). Дата обращения 7 сентября 2019.

- А. Сухоруков. Пенсии станут капиталом. Готовится новый этап пенсионных изменений. РИА Новости (2 октября 2018). Дата обращения 25 января 2019.

- А. Каледина, А. Галанина. Управление капиталом: запуск ИПК откладывают на неопределенный срок. Известия (29 марта 2019). Дата обращения 29 марта 2019.

- И. Ткачёв, Ю. Старостина, В. Дергачев. Опрос показал неготовность россиян к реформе пенсионных накоплений. РБК (6 июня 2019). Дата обращения 6 июня 2019.

- А. Каледина. Продукт второй свежести: на добровольное накопление пенсий пойдут менее 10% россиян. Известия (16 октября 2019). Дата обращения 17 октября 2019.

Субъекты рынка коллективных инвестиций

Обзор ключевых показателей негосударственных пенсионных фондов за III квартал 2019 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за III квартал 2019 года

Информационное сообщение о применении сценариев стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов 30.09.2019

Сценарии стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за II квартал 2019 года

Обзор ключевых показателей негосударственных пенсионных фондов за II квартал 2019 года

Обзор ключевых показателей негосударственных пенсионных фондов за I квартал 2019 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за I квартал 2019 года

Обзор ключевых показателей негосударственных пенсионных фондов за 2018 год

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за 2018 год

Сценарий стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за II квартал 2018 года

Информационное сообщение «О применении установленных главой 10 Положения Банка России от 28.12.2017 № 626-П требований к финансовому положению лиц, имеющих право распоряжаться более 10 процентами акций (долей) некредитной финансовой организации» 24.01.2019

Обзор ключевых показателей негосударственных пенсионных фондов за II квартал 2018 года

Сценарий стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов

Обзор ключевых показателей негосударственных пенсионных фондов за I квартал 2018 год

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за I квартал 2018 года

Обзор ключевых показателей негосударственных пенсионных фондов за 2017 год

Сценарий стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов

Приказ Банка России от 14.06.2018 № ОД-1474 «Об утверждении сценариев стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов»

Обзор ключевых показателей негосударственных пенсионных фондов за III квартал 2017 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за III квартал 2017 года

Сценарии для проведения негосударственным пенсионным фондом стресс-тестирования в соответствии с Указанием Банка России от 4 июля 2016 года № 4060-У

Обзор ключевых показателей негосударственных пенсионных фондов за II квартал 2017 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за II квартал 2017 года

Обзор ключевых показателей негосударственных пенсионных фондов за I квартал 2017 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за I квартал 2017 года

Обзор ключевых показателей негосударственных пенсионных фондов за IV квартал 2016 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов по итогам 2016 года

Методика стресс тестирования негосударственных пенсионных фондов

Сценарии для проведения негосударственными пенсионными фондами стресс тестирования в соответствии с Указанием Банка России от 4 июля 2016 г. № 4060-У

Обзор ключевых показателей профессиональных участников рынка ценных бумаг за III квартал 2016 года

Положение Банка России от 01.03.2017 № 580-П «Об установлении дополнительных ограничений на инвестирование средств пенсионных накоплений негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, случаев, когда управляющая компания, действуя в качестве доверительного управляющего средствами пенсионных накоплений, вправе заключать договоры репо, требований, направленных на ограничение рисков, при условии соблюдения которых такая управляющая компания вправе заключать договоры, являющиеся производными финансовыми инструментами, дополнительных требований к кредитным организациям, в которых размещаются средства пенсионных накоплений и накопления для жилищного обеспечения военнослужащих, а также дополнительного требования, которое управляющая компания обязана соблюдать в период действия договора доверительного управления средствами пенсионных накоплений для финансирования накопительной пенсии»В настоящий момент Положение № 580-П проходит государственную регистрацию в Министерстве юстиции Российской Федерации.

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за III квартал 2016 года

Обзор ключевых показателей негосударственных пенсионных фондов за III квартал 2016 года

Обзор ключевых показателей негосударственных пенсионных фондов за II квартал 2016 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за II квартал 2016 года

Обзор ключевых показателей некредитных финансовых организаций по итогам 2015 года

Обзор ключевых показателей негосударственных пенсионных фондов за I квартал 2016 года

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за I квартал 2016 года

Информационное сообщение «О порядке определения общего количества некредитных финансовых организаций, необходимого для получения некоммерческой организацией статуса саморегулируемой организации на финансовом рынке в соответствии с Федеральным законом от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка и о внесении изменений в статьи 2 и 6 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации» 31.12.2015

Обзор ключевых показателей некредитных финансовых организаций по итогам III квартала 2015 года

Обзор ключевых показателей некредитных финансовых организаций по итогам II квартала 2015 года

Вниманию участников информационного обмена – участников рынка коллективных инвестиций!

С 01.10.2015 негосударственным пенсионным фондам и управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов необходимо использовать актуальную версию Программы-анкеты подготовки электронных документов версии 2.16.3 (далее – Программа-анкета) (сборка 1.2.91.3 от 30 сентября 2015 г.).

В Программу-анкету (сборка 1.2.91.3 от 30 сентября 2015 г.) внесены следующие изменения:

- добавлен раздел «Отчетность об операциях с денежными средствами (Указание № 3719-У), содержащий новую форму отчетности (форма 0420001 «Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций». Данная форма введена в действие Указанием Банка России от 09.07.2015 № 3719-У «Об отчетности некредитных финансовых организаций об операциях с денежными средствами».

Программа-анкета (сборка 1.2.91.3 от 30 сентября 2015 г.) для указанных участников информационного обмена доступна для загрузки на сайте Банка России в разделе «Финансовые рынки / Личные кабинеты и отчетность / Отчетность субъектов рынка коллективных инвестиций / Программы для работы с электронными документами / Программа-анкета подготовки электронных документов (отчетность участников рынка коллективных инвестиций)», а также в Личном кабинете участника финансового рынка.

Перед установкой актуальной версии Программы-анкеты необходимо удалить с Вашего компьютера все ранее установленные версии Программы-анкеты (Пуск – Панель управления – Программы и компоненты)

Обзор ключевых показателей некредитных финансовых организаций по итогам I квартала 2015 года

Обзор ключевых показателей некредитных финансовых организаций по итогам 2014 года

Информационное сообщение о требованиях по составлению, представлению и публикации годовой консолидированной финансовой отчетности 29.10.2014

Объявление о приеме заявок саморегулируемых организаций арбитражных управляющих и арбитражных управляющих на включение в Список саморегулируемых организаций арбитражных управляющих и Список арбитражных управляющих соответственно 03.03.2014

Информационное письмо Банка России от 21.01.2015 № 06-54/355 «Об инвестировании средств пенсионных накоплений»

Информационное письмо Банка России от 25.09.2014 № 06-52/7617 «О некоторых вопросах, связанных с реорганизацией негосударственных пенсионных фондов»

Информационное письмо Банка России от 22.09.2014 № 015-57/7564 «О предоставлении отчетности управляющими компаниями и специализированными депозитариями – участниками отношений по формированию и инвестированию средств пенсионных накоплений»

Информационное письмо Банка России от 26.08.2014 № 06-54/6883 «О совмещении деятельности по управлению (доверительному управлению) активами акционерного инвестиционного фонда и доверительному управлению паевым инвестиционным фондом с деятельностью в качестве застройщика»

Информационное письмо Банка России от 26.08.2014 № 06-54/6884 «О размещении средств пенсионных накоплений на счетах в кредитных организациях»

Информационное письмо Банка России от 20.08.2014 № 015-54/6729 «О порядке приема к учету специализированными депозитариями первичных документов»

Информационное письмо Банка России от 18.08.2014 № 015-54/6666 «О распределении обязанностей по контролю и надзору за деятельностью субъектов рынка коллективных инвестиций в Банке России»

Информационное письмо Банка России от 15.08.2014 № 06-57-2/6659 «О предоставлении отчетности и уведомлений»

Информационное письмо Банка России от 16.07.2014 № 06-54/5737 «О представлении в Банк России ходатайства о вынесении Банком России заключения о соответствии негосударственного пенсионного фонда требованиям к участию в системе гарантирования прав застрахованных лиц»

Информационное письмо Банка России от 09.04.2014 «О передаче средств пенсионных накоплений при исполнении заявлений застрахованных лиц о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд»

Информационное письмо Банка России от 28.02.2014 № 50-02/7024 «О реорганизации негосударственных пенсионных фондов, являющихся некоммерческими организациями»

Обзор ключевых показателей паевых и акционерных инвестиционных фондов за 2017 год

Страховые взносы: типовые проводки и тарифы

Страховые взносы в Фонды: Пенсионный, Медицинского страхования и Социального страхования исчисляются с заработной платы сотрудников фирмы. Для предпринимателей с работниками и не являющихся работодателями, установлен фиксированный размер взносов ПФР и ФФОМС.

Тарифы страховых взносов и база обложения

На данный момент основные ставки страховых взносов:

- ПФР – 22%

- ФФОМС – 5,1%

- ФСС – 2,9%

- НС (страхование от несчастных случаев) – устанавливается Фондом для каждого страхователя, в зависимости от класса опасности основного вида экономической деятельности.

Ранее выплаты в Пенсионный фонд по пенсионному страхованию делились на страховую и накопительную часть. Сейчас взносы нужно начислять только на страховую часть.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам. Данная категория выплат не облагается взносами в ФСС.

Напротив, не облагаются взносами: все виды социальных пособий, материальная помощь, льготные выплаты, пособия по безработице, денежное довольствие военнослужащих и т.д.

Учет страховых взносов в бухгалтерских проводках

Начисление страховых взносов отражается по кредиту 69 счета. Для каждого вида страхования – свой субсчет. По дебету 69 счет корреспондирует со счетами затрат: 20, 25,26, 44.

Проводки для начисления взносов:

- Дебет 20 (…) Кредит 69.1 (ФСС) – начисление в Фонд социального страхования.

- Дебет 20 (…) Кредит 69.2 (ПФР) – начисление Пенсионный фонд.

- Дебет 20 (…) Кредит 69.3 (ФФОМС) – начисление в Фонд мед.страхования.

- Дебет 20 (…) Кредит 69.11 (НС) – начисление в Фонд социального страхования на страхование от несчастных случаев.

Пример

За апрель была начислена заработная плата сотрудникам в общем размере 259 874 руб. Рассчитать и произвести отчисление в Фонды. Для страхования от несчастных случаев установлен тариф 0,2%.

-

ПФР = 259 874 х 22% = 57 172,28

-

ФФОМС = 259 874 х 5,1% = 13 253,57

-

ФСС = 259 874 х 2,9% = 7536,35

-

НС = 259 874 х 0,2% = 519,75

Пример проводок по начислению и уплате страховых взносов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 69.1 | Начислены страховые взносы в ФСС | 7536,35 | Расчетная ведомость Т-51 |

| 20.01 | 69.2 | Начислены взносы в ПФР | 57 172,28 | Расчетная ведомость Т-51 |

| 20.01 | 69.3 | Начислены взносы в ФФОМС | 13 253,57 | Расчетная ведомость Т-51 |

| 20.01 | 69.11 | Начислены взносы от НС | 519,75 | Расчетная ведомость Т-51 |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Расчетная ведомость Т-51 |

| 69.1 | 51 | Уплачены взносы ФСС | 7536,35 | Платежное поручение |

| 69.2 | 51 | Уплачены взносы ПФР | 57 172,28 | Платежное поручение |

| 69.3 | 51 | Уплачены взносы ФФОМС | 13 253,57 | Платежное поручение |

| 69.11 | 51 | Уплачены взносы от НС | 519,75 | Платежное поручение |

Перечислять взносы нужно ежемесячно до 15 числа после окончания месяца, в котором были начислены выплаты работникам. Индивидуальные предприниматели перечисляют фиксированные взносы в ПФР и ФФОМС за себя в периоды, установленные ими самостоятельно.

Главное, чтобы вся сумма взносов была уплачена до конца календарного года.

Бухгалтерский учет взносов организаций в негосударственные

пенсионные фонды

Негосударственный пенсионный фонд осуществляет бухгалтерский учет и ведет отчетность в порядке, установленном Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Особенности порядка осуществления бухгалтерского учета операций фонда устанавливаются Правительством Российской Федерации.

Фонд обязан при осуществлении бухгалтерского учета не допускать смешения имущества, предназначенного для обеспечения уставной деятельности фонда, имущества, составляющего пенсионные резервы, и имущества, составляющего средства пенсионных накоплений.

Фонд ведет учет средств пенсионных резервов, средств пенсионных накоплений и соответствующих выплат отдельно по негосударственному пенсионному обеспечению, отдельно по обязательному пенсионному страхованию и отдельно по профессиональному пенсионному страхованию.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Фонд обязан обеспечивать сохранность документов по пенсионным счетам негосударственного пенсионного обеспечения в течение трех лет начиная со дня исполнения своих обязательств по пенсионному договору.

Фонд обязан обеспечивать сохранность документов по пенсионным счетам накопительной части трудовой пенсии в течение всей жизни застрахованного лица, а после его смерти — в течение срока, предусмотренного порядком хранения пенсионных дел в соответствии с законодательством Российской Федерации.

Фонд представляет в уполномоченный федеральный орган один раз в год заключение по результатам актуарного оценивания, проводимого актуарием. Указанное заключение является неотъемлемой частью годового отчета фонда.

Отчетным годом фонда является календарный год с 1 января по 31 декабря включительно.

Фонд представляет годовой отчет о своей деятельности в порядке и сроки, которые установлены уполномоченным федеральным органом.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Форма отчетности фонда и требования к осуществлению отчетности устанавливаются уполномоченным федеральным органом.

Фонд обязан публиковать годовой отчет о своей деятельности в периодической печати не реже одного раза в год.

В негосударственных пенсионных фондах бухгалтерский учет ведется в соответствии с Приказом Минфина России от 19.12.2000 N 110н » Об утверждении указаний об утверждении в бухгалтерском учете негосударственных пенсионных фондов операций по негосударственному пенсионному обеспечению», утвердившим Указания об отражении в бухгалтерском учете негосударственных пенсионных фондов операций по негосударственному пенсионному обеспечению.

Формирование пенсионных резервов за счет поступивших пенсионных взносов отражается по кредиту счета 96 «Резервы предстоящих расходов» соответствующего субсчета в корреспонденции с дебетом счета 72 «Страховые взносы», субсчет «Расчеты по пенсионным взносам».

Формирование пенсионных резервов за счет дохода Фонда от их размещения отражается по кредиту счета 96 «Резервы предстоящих расходов» соответствующего субсчета в корреспонденции с дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по субсчету «Резервы покрытия пенсионных обязательств» счета 96 «Резервы предстоящих расходов» ведется в разрезе каждого вида пенсионных резервов.

Учет резервов покрытия пенсионных обязательств ведется на субсчете «Резерв покрытия пенсионных обязательств» счета 96 «Резервы предстоящих расходов».

Учет страховых резервов ведется на субсчете «Страховой резерв» счета 96 «Резервы предстоящих расходов».

При размещении Фондом пенсионных резервов самостоятельно средства, вложенные в ценные бумаги и иные финансовые вложения, учитываются в общем порядке на счете 58 «Финансовые вложения».

Полученный (начисленный) доход от использования средств пенсионных резервов отражается по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета денежных средств, счетом 79 «Внутрихозяйственные расчеты», субсчет «Расчеты по договору доверительного управления имуществом», счетом 76 «Расчеты с разными дебиторами и кредиторами».

Полученный (начисленный) доход от использования средств пенсионных резервов отражается по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета денежных средств, счетом 79 «Внутрихозяйственные расчеты», субсчет «Расчеты по договору доверительного управления имуществом», счетом 76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим отражение бухгалтерских операций по учету пенсионных взносов и пенсионных резервов и накоплений:

Дебет 51 Кредит 72 поступление пенсионных взносов;

Дебет 72 Кредит 96 формирование пенсионных резервов и пенсионных накоплений за счет пенсионных и страховых взносов;

Дебет 84 Кредит 96 формирование пенсионных резервов и пенсионных накоплений за счет доходов от размещения пенсионных резервов и накоплений;

Дебет 86 Кредит 96 формирование пенсионных резервов и пенсионных накоплений за счет целевых взносов;

Дебет 79 Кредит 51 размещение пенсионных резервов и накоплений по договору доверительного управления;

Дебет 58 Кредит 51 размещение пенсионных резервов негосударственных пенсионных фондов самостоятельно;

Дебет 79, 76 Кредит 91 начисление доходов от размещения пенсионных резервов и инвестирования пенсионных накоплений;

Дебет 96 Кредит 74 начисление пенсий, выкупных и наследуемых сумм;

Дебет 74 Кредит 68 удержание налога на доходы физических лиц с начисленных выплат; Дебет 74 Кредит 50,51 фактические выплаты участникам и вкладчикам фонда.

Для обобщения информации негосударственных пенсионных фондов о состоянии средств, предназначенных для обеспечения уставной деятельности фонда, используется счет 86 «Целевое финансирование», субсчет «На покрытие расходов фонда». Все расходы фонда на ведение уставной деятельности обобщаются на счете 26 «Общехозяйственные расходы». По дебету счета 26 отражаются расходы, связанные с оформлением пенсионных договоров, размещением пенсионных резервов, с осуществлением управления фондом, и другие виды расходов, включаемые в смету, которая обязательно должна быть утверждена советом фонда.

Рассмотрим отражение операций в бухгалтерском учете при использовании счета 86 «Целевое финансирование»:

Дебет 51 Кредит 86 поступление целевых взносов от вкладчиков;

Дебет 72 Кредит 86 отчисление пенсионных взносов не более 3%;

Дебет 84 Кредит 86 отчисление от доходов от размещения пенсионных резервов не более 15%;

Дебет 84 Кредит 86 отчисление от доходов от инвестирования пенсионных накоплений не более 15%;

Дебет 84 Кредит 86 поступление дохода от использования имущества фонда;

Дебет 86 Кредит 26 списание расходов фонда на ведение уставной деятельности.

В бухгалтерском учете расходы по обычным видам деятельности согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина России от 31 октября 2000г. № 94н, отражаются по дебету счета учета затрат на производство (для предприятий торговли – по дебету счета расходов на продажу) в корреспонденции с соответствующими счетами, в данном случае с кредитом счета 69 «Расчеты по социальному страхованию и обеспечению».

Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного налогового периода (года), расходы признаются равномерно в течение срока действия договора. Для этого предназначен счет 97 «Расходы будущих периодов».

Отчетность негосударственных пенсионных фондов

На основании статьи 32 Федерального закона от 07 мая 1998 года № 75-ФЗ бухгалтерский учет и отчетность фонд осуществляет и ведет в порядке, установленном Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Особенности порядка осуществления бухгалтерского учета операций фонда устанавливаются Правительством Российской Федерации.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов РФ от 6 июля 1999 г. N 43н, для негосударственных пенсионных фондов, которые являются юридическими лицами по законодательству РФ и которые получили лицензию на осуществление деятельности по негосударственному пенсионному обеспечению должны сдавать отчетность, формы которой утверждены Приказом Минфина России от 21.02.2001 N 15н «О формах бухгалтерской отчетности негосударственных пенсионных фондов»:

— Бухгалтерский баланс по форме N 1-НПФ;

— Отчет о прибылях и убытках по форме N 2-НПФ;

— Отчет о движении средств целевого финансирования и резервов по форме N 3-НПФ;

— Отчет о движении денежных средств по форме N 4-НПФ;

— Приложение к Бухгалтерскому балансу по форме N 5-НПФ;

— Отчет о целевом использовании полученных средств по форме № 6-НПФ.

Обложение ЕСН расходов по оплате труда работников негосударственных пенсионных фондов

На основании статьи 27 закона № 75-ФЗ покрытие расходов, связанных с обеспечением деятельности фонда, осуществляется за счет имущества, которое предназначено для обеспечения уставной деятельности фонда, и дохода, полученного от размещения пенсионных резервов и за счет инвестирования средств пенсионных накоплений.

Статьей 251 НК РФ определены доходы, которые не учитываются при определении налоговой базы налогоплательщиков.

Целевые поступления, поступившие на содержание и ведение уставной деятельности некоммер ческих организаций безвозмездно от других организаций и (или) физических лиц и использова нные вышеуказанными получателями по назначению , не учитываемые при определении налоговой базы некоммерческих организаций, определены в пункте 2 статьи 251 НК РФ. Налогоплательщики, получив шие целевые поступления, обязаны вести раздельный учет доходов (расходов), полученных произведенных в рамках целевых поступлений.

В соответствии со статьей 247 НК РФ объектом обложения налогом на прибыль организаций являются доходы от реализации товаров, работ, услуг, иму щественных прав и внереализационные доходы, уменьшенные на величину произведенных рас ходов в порядке, установленном НК РФ.

В пункте 2 статьи 251 НК РФ поименованы виды целе вых поступлений, которые не учитываются при определении налоговой базы некоммерческими организациями при выполнении ими условий для их получения. К целевым поступлениям на содержание не коммерческих организаций и ведение ими ус тавной деятельности отнесены:

со вокупный вклад учредителей негосударствен ных пенсионных фондов (подпункт 5 п. 2 ст. 251 НК РФ);

пенсионные взносы в негосударствен ные пенсионные фонды, если они в полном объеме направляются на формирование пенсионных резервов негосударственного пенсионно го фонда (подпункт 6 п. 2 ст. 251 НК РФ).

В соответствии с пунктом 3 статьи 295 НК РФ к дохо дам, полученным от уставной деятельности негосударственных пенсионных фондов , кроме доходов, предусмотренных ст. 249 и 250 Кодекса, в частности, относятся отчисле ния от дохода от размещения пенсионных ре зервов, направленных на формирование имуще ства, предназначенного для обеспечения уставной деятельности фонда, осуществляемые в со ответствии с законодательством о негосудар ственных пенсионных фондах.

Согласно пп. 1 п. 2 ст. 296 НК РФ к рас ходам, связанным с получением дохода от размещения пенсионных резервов фондов, кроме доходов, утвержденных в ст.254-269 Кодекса (с учетом ограничений, предусмотренных законодательством РФ о НПФ), относятся расходы, связанные с получением дохода от размещения пенсионных резервов, включая вознаграждения управляющей компании, депозитария, профессиональных участников рынка ценных бумаг.

Отчисления от дохода от размещения пенсионных резервов, направленных на формирование имущества, предназначенного для обеспечения уставной деятельности фондов, учитывается в составе выручки от реализации товаров, работ, услуг негосударственного пенсионного фонда.

К расходам, связанным с получением дохода от размещения пенсионных резервов фондов, относятся расходы по оплате труда работников фонда.

За счет вышеуказанных поступлений, являющихся выручкой от реализации товаров, работ, услуг, осуществляются расходы, связанные с обеспечением уставной деятельности, в том числе по оплате труда работников фонда.

Следовательно, расходы по оплате труда работников НПФ учитываются при определении налоговой базы по налогу на прибыль организаций в расходах, связанных с производством и реализацией.

Статья 17 закона № 75-ФЗ установлено, что имущество, предназначенное для обеспечения уставной деятельности фонда, формируется и за счет благотворительных взносов, а также и других законных поступлений.

НПФ должны вести раздельный учет доходов (расходов), полученных (признанных) в рамках целевых поступлений, и доходов (расходов), связанных с производством и реа лизацией товаров, работ, услуг, имущественных прав, внереализационных доходов и расходов, а также других доходов — безвозмездно полу ченных средств.

При определении налоговой базы для целей налогообложения прибыли принимаются расхо ды, отвечающие требованиям, предусмотренным п. 1 ст. 252 НК РФ. Расходы должны быть обо снованными и документально подтвержденными и при этом произведены для осуществления дея тельности, направленной на получение дохода.

Средства, которые направлены на содержание фонда (кроме средств пп.5,6 п.2 ст. 251 НК РФ) считаются безвозмездно полученными и учитываются для целей налогообложения прибыли в соответствии с пунктом 8 статьи 250 Кодекса как внереализационные доходы.

При этом безвозмездно полученные средства при определении налоговой базы по налогу на прибыль не могут уменьшаться на расходы, свя занные с содержанием и ведением уставной деятельности, а также на расходы от деятель ности, связанной с производством и реализаци ей товаров, работ, услуг, имущественных прав, и внериализационные расходы, связанные с осу ществлением коммерческой деятельности.

В соответствии со ст. 236 НК РФ объектом обложения единым социальным налогом для налогоплательщиков, указанных в абзацах вто ром и третьем подпункта 1 п. 1 ст. 235 настоя щего Кодекса, признаются выплаты и иные воз награждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и граж данско-правовым договорам, предметом которых является

выполнение работ, оказание ус луг (за исключением вознаграждений, выплачи ваемых индивидуальным предпринимателям), а также по авторским договорам.

Пунктом 3 ст. 236 НК РФ определено, что ука занные в п. 1 ст. 236 НК РФ выплаты и вознаграждения (вне зависимости от формы, в кото рой они производятся) не признаются объектом обложения единым социальным налогом, если у налогоплательщиков-организаций такие выпла ты не отнесены к расходам, уменьшающим нало говую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Учитывая вышеизложенное, заработная пла та работников фондов подлежит обложению единым социальным налогом в общеустановлен ном порядке.

Более подробно с учетом и налогообложением в сфере негосударственного пенсионного обеспечения Вы можете познакомиться в разработке ЗАО «Интерком – Аудит» «Негосударственные пенсионные фонды».

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной части устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Минимальный размер пенсий по старости с 1 января 2019 года — 5334,19 Р. Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше. Максимальная выплата — 24 003,85 Р.

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель.

Страховая часть тоже выплачивается всем пенсионерам, а ее размер зависит от стажа. Чем выше стаж, тем на большее человек может рассчитывать в старости.

Рассчитать страховую часть можно в пенсионном калькуляторе на сайте ПФР.

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий действует до конца 2021 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого.

Она может формироваться только за счет инвестиционного дохода:

- вы вступили в программу государственного софинансирования пенсии до конца 2015 года;

- отдали материнский капитал на формирование накопительной части пенсии;

- делаете дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд. В 2005 году все страховые взносы разделились на формирование страховой и фиксированной части пенсионных выплат.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховые пенсионные сбережения состоят из обязательных взносов, накопительную пенсию формируют добровольные.

Вы сами решаете, сколько денег положить на дополнительную накопительную часть пенсии. Чтобы делать взносы в счет накопительной составляющей пенсии, нужно подать заявление на уплату таких взносов.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

Стоимость пенсионного балла устанавливает президент. С каждым годом она меняется. В 2019 году 1 пенсионный балл стоит 87,24 Р, в 2024 году будет стоить 116,63 Р. Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете или на отдельном счете в негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Любые пенсионные сбережения индексируются — то есть увеличиваются на процент, который устанавливает государство или пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют проценты в зависимости от доходности портфеля, которую устанавливает управляющая компания ПФР или НПФ. Это как счет в банке.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Как узнать размер накопительной части

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

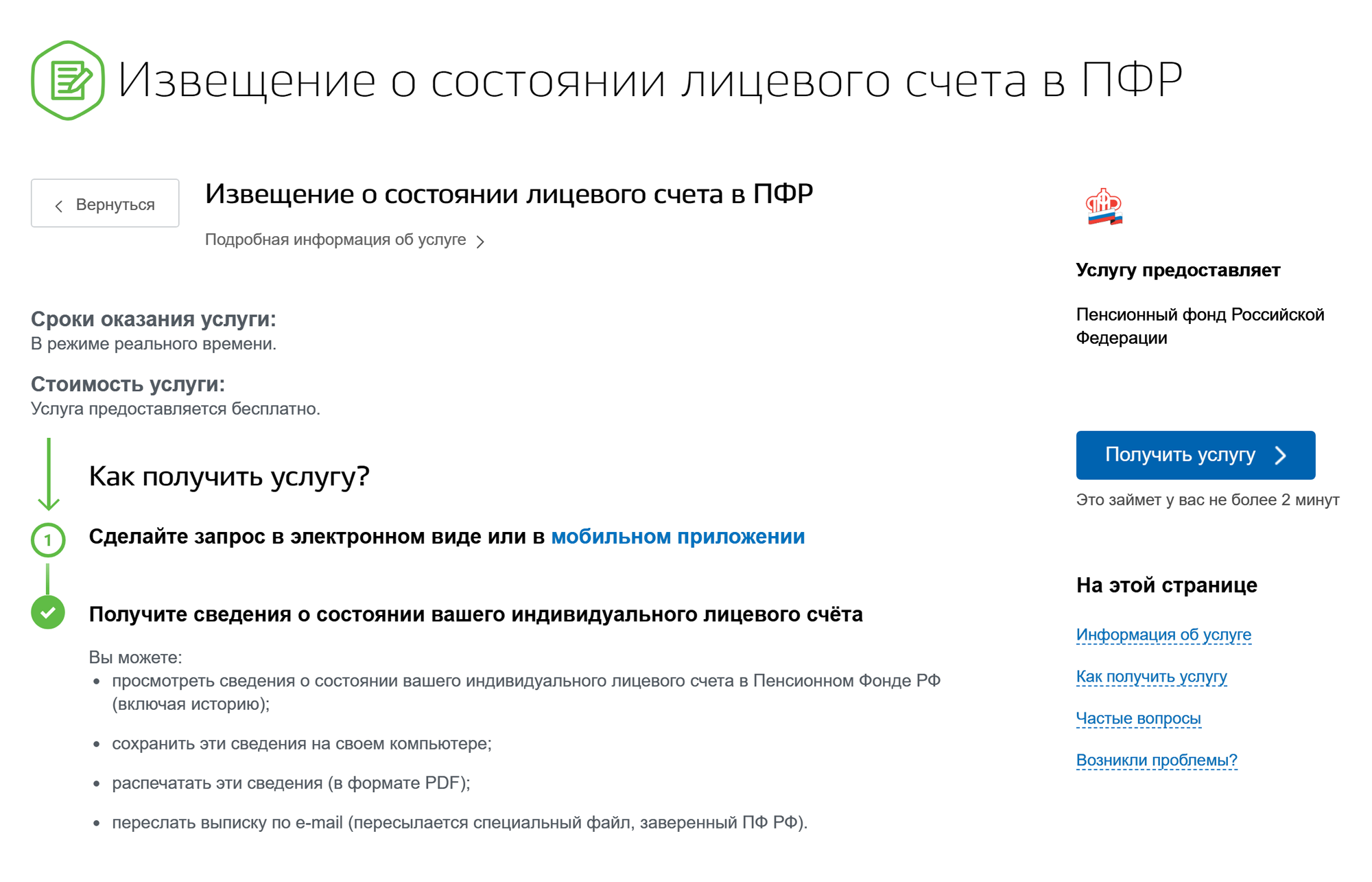

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР.

Нажмите кнопку «Получить услугу», чтобы сформировать выписку

Выберите, как хотите получить выписку: сохранить извещение или выслать на электронную почту

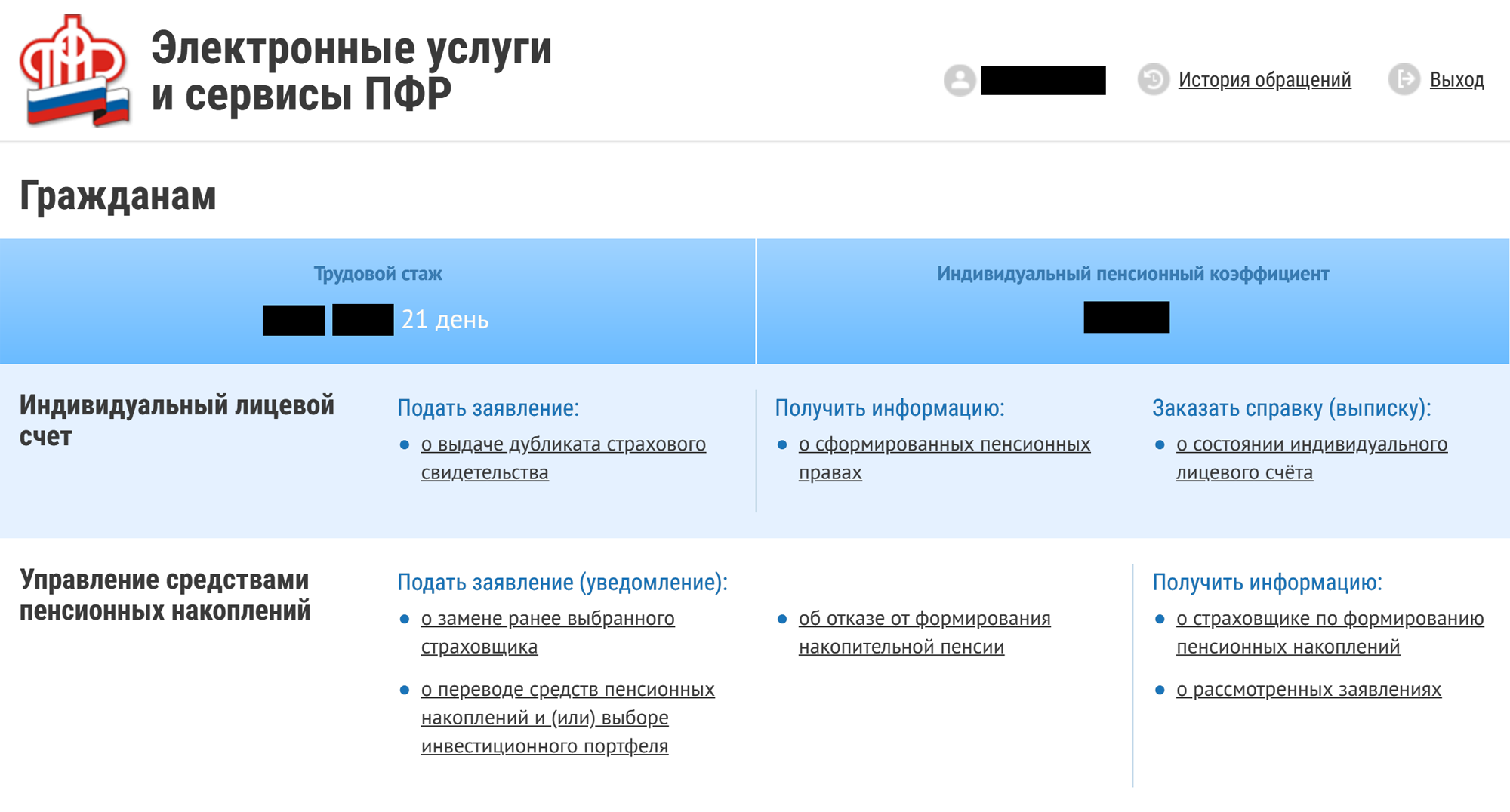

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

В пенсионном фонде

Лично. Приходите в отделение ПФР с паспортом и свидетельством пенсионного страхования со СНИЛС, чтобы заполнить заявление о представлении выписки из индивидуального лицевого счета. Выписку выдадут сразу.

По почте. Понадобятся копии паспорта и СНИЛС, заверенные у нотариуса, заполненное заявление о представлении выписки. Письмо отправляйте на адрес ПФР или НПФ. В ответ пришлют выписку с лицевого счета.

В МФЦ

Получить выписку с лицевого счета можно в МФЦ, у которого есть договор с пенсионным фондом. Заранее уточните, есть ли такая возможность в ближайшем офисе.

Если МФЦ выдает выписку, приходите туда с паспортом и страховым свидетельством. На месте заполните заявление. Выписка будет готова в течение 10 дней.

В банках

Получить выписку с лицевого счета можно в банке, у которого есть договор с ПФР: в отделении, в банкомате, терминале, приложении или в личном кабинете на сайте банка.

Если удобно идти в отделение банка, берите с собой паспорт и СНИЛС. Заявление заполните на месте, выписку получите сразу.

Как рассчитывается накопительная часть пенсии

Для расчета накопительной части используют следующую формулу: пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты.

Ожидаемый период — это норматив, он составляет 252 месяца.

Накопительный компонент пенсии будет больше, если обратиться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, и таким образом сумма по формуле получится больше. Если выйти на пенсию не в 60 лет, а в 63 года, пенсионные накопления будут делиться на 210 месяцев, а не на 252.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно.

Накопительная пенсия

| Накопленная сумма на момент наступления пенсии | Сумма ежемесячной прибавки к обычной пенсии |

|---|---|

| 400 000 Р | 1587,3 Р |

| 700 000 Р | 2777,8 Р |

| 1 000 000 Р | 3968,2 Р |

Накопленная сумма на момент наступления пенсии Сумма ежемесячной прибавки к обычной пенсии 400 000 Р 1587,3 Р 700 000 Р 2777,8 Р 1 000 000 Р 3968,2 Р

Индексация и перерасчет пенсионных сбережений

Индексируются только страховые пенсии. Накопительные финансируются, то есть увеличиваются в зависимости от условий управляющей компании или НПФ.

Накопительная часть пенсий формируется из взносов и инвестирования. Взносы делаете вы, инвестирует управляющая компания или пенсионный фонд, который вы выбрали.

Если вы ничего не делали или выбрали ПФР, то накопительную пенсию финансирует управляющая компания «Внешэкономбанка» — «Вэб-рф». Накопительная часть пенсии финансируется и увеличивается в зависимости от доходности портфеля: у «Внешэкономбанка» он в среднем 7%, у НПФ — 10%.

Перерасчет. Если пенсионные выплаты уже назначены, их размер корректируется каждый год 1 августа при условии, что:

- поступили новые взносы на страховую часть пенсии;

- накопительный компонент пенсии вырос за счет инвестирования;

- были накопления, которые пенсионный фонд не учел при формировании пенсии.

Накопительная часть пенсий корректируется по формуле: сумму общих накоплений на 31 июля того года, в котором происходит корректировка, и количество поступивших денег на 1 июля делят на оставшийся ожидаемый период выплаты накопительного компонента пенсии на 31 июля того же года.

Лидии Ивановне исполнилось 55 лет, 1 октября она вышла на пенсию. Общая сумма ее накоплений — 400 000 Р. Каждый месяц Лидия Ивановна будет получать 1587,3 Р (400 тысяч поделить на 252 месяца — ожидаемый период выплаты). Она получала пенсию 10 месяцев — 15 873,3 Р. За это время на ее счет поступило 12 тысяч, и накопительный компонент пенсии должен быть скорректирован — он составит 1636,9 Р.

Что происходит с накопительной пенсией после смерти

Если застрахованный умер, накопительной частью его пенсионных выплат могут распорядиться правопреемники. Правопреемник может быть по заявлению или по степени родства.

Правопреемники по степени родства делятся на две очереди: первую и вторую.

К первой очереди относятся дети, родные и усыновленные, супруги и родители. Ко второй — братья, сестры, дедушки, бабушки, внуки.

Если умерший не оставил заявления о распределении накопительной части, деньги распределяются между преемниками из первой очереди в равных долях. Если таких нет, то деньги распределяются между правопреемниками из второй очереди.

Если заявление о распределении пенсионных накоплений есть, в пенсионный фонд за накопительной частью пенсии идут те, кому это завещали.

Нужно обратиться в любое отделение ПФР не позднее 6 месяцев со дня смерти застрахованного. Берите с собой документы:

- паспорт;

- справку о месте проживания или регистрации, если этого нет в паспорте;

- документы, подтверждающие родство с умершим (свидетельство о рождении или заключении брака);

- СНИЛС умершего;

- свидетельство о смерти, если есть.

Если правопреемник подает документы для получения накопительной части лично, ему нужно принести оригиналы документов. Если почтой — копии, заверенные нотариусом.

Если пенсия была в НПФ, нужно обратиться в тот фонд, у которого формировались накопления, и написать заявление на получение выплаты.

Если на накопительной части пенсии умершего был материнский капитал, то получить его могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Если есть доступ к личному кабинету умершего на госуслугах, посмотрите пенсионные начисления там. Выписку с лицевого счета умершего со своего кабинета не заказать.

Нельзя изменить личные данные, поэтому выписку из личного счета можно заказать только со своего личного кабинета

Если доступа нет, обратитесь в пенсионный фонд, в котором лежат накопления умершего. Получить сведения о лицевом счете застрахованного могут только правопреемники из заявления умершего или его родственники.

Если формирование накопительной части пенсионных сбережений умершего производилось в ПФР, обращаться нужно туда. С собой возьмите паспорт, документы о родстве, свой СНИЛС и умершего, свидетельство о смерти.