Содержание

- 1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

- 4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

- Вопрос

- Ответ

- Возврат излишне перечисленной суммы покупателю

- Возврат Излишней Суммы От Поставщика Проводки

- Возврат товара поставщику: проводки по бухгалтерии

- Какие проводки при возврате излишне перечисленных денежных средств

- Какие проводки делать в 1С при возврате излишне уплаченных сумм

- Возврат от поставщика излишне перечисленной суммы

- Возврат излишне уплаченной суммы от поставщика

- Письмо о возврате излишне уплаченной суммы поставщику

- Коллегия адвокатов

- Проводки возврат суммы от поставщика

- Возврат денежных средств проводки

- Возврат излишних сумм от поставщика проводки

- Поставщик вернул излишне уплаченную сумму проводки

- Возврат от поставщика излишне перечисленных сумм с НДС

- Возврат излишне уплаченных денежных средств проводки

Для оформления проводки по возврату аванса, полученного от оптового покупателя на расчетный счет, в программе «1С:Бухгалтерия 8» выполните следующие действия (рис. 1):

- Меню: Банк и касса – Банк – Банковские выписки.

- Кнопка . Откроется форма документа «Списание с расчетного счета».

- Выберите вид операции «Возврат покупателю».

- В поле «Получатель» укажите получателя денежных средств.

- В поле «Погашение задолженности» можно выбрать один из трех вариантов – «Автоматически», «По документу» и «Не погашать». При возврате аванса покупателю можно выбрать, например, вариант «По документу». В этом случае в окне «Выбор документов расчетов с контрагентами» появится документ поступления на расчетный счет, по которому числится задолженность (авансовый платеж) (рис. 2).

- Заполните остальные поля документа «Списание с расчетного счета», как это показано на рис. 1.

- В момент регистрации банковской выписки установите флажок «Подтверждено выпиской банка».

- Кнопка Провести и закрыть.

Рис. 1

Рис. 2

В результате проведения документа «Списание с расчетного счета» с видом операции «Возврат покупателю» задолженность (по полученному авансу) перед покупателем будет погашена (рис. 3).

Рис. 3

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

- согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

- нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

- нарушены условия о количестве товара ( ст. 466 ГК РФ);

- нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

- передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

- нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров — он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

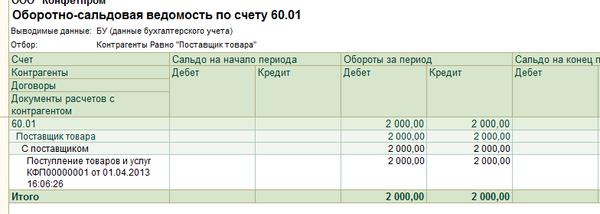

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Проводки документа:

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

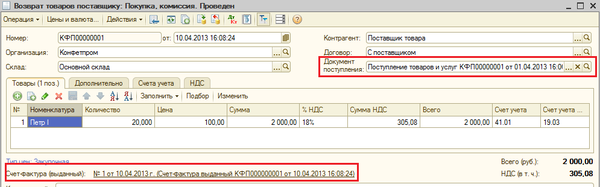

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

Внизу по ссылке отразим счет-фактуру выданный на возврат.

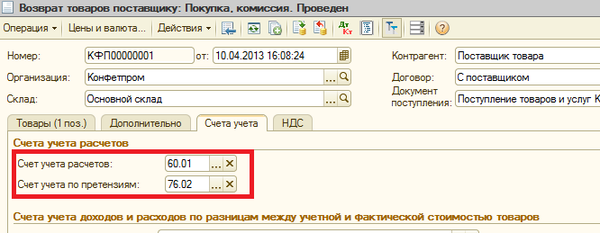

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

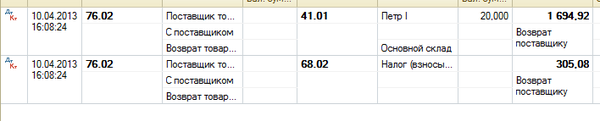

Проводки документа:

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

Проводки документа:

Аванс возвращается.

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Проводки документа:

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

В отчете данная задолженность будет отражена следующим образом.

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

Проводки документа:

Аванс возвращается.

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Проводки документа:

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям — 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Проводки документа:

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

>Возврат от поставщика излишне перечисленной суммы

Вопрос

Подскажите какими проводками отразить возврат излишне перечисленных средств от поставщика? Мы перечислили деньги с лицевого счета Д-т 30226 Кт 20111, з/б к-т 18,18000 руб. А следовало 15 000 руб. 3 000 руб нам вернули по уведомлению. Мы сделали проводки д-т 20111 к-т 30226 з/б д-т 18, но у нас не идет с выпиской программа и не корректно отражается в 737 форме. как правильно отразить это поступление? спасибо.

Ответ

Отвечает Ольга Моргунова, эксперт

По сути данная излишне перечисленная сумма является дебиторской задолженностью.

Возврат дебиторской задолженности, по общему правилу отражают как восстановление кассового расхода (с отражением по тому же коду КОСГУ, по которому была произведена кассовая выплата).

Дебет 0.201.11.510 Кредит 0.206.26.660(0.302.26.660)– зачислен возврат дебиторской задолженности на лицевой счет;

Дебет 18 (по соответствующему коду КОСГУ 226)– отражено восстановление кассового расхода.

Рекомендуем попросить специалистов обслуживающих Вашу бухгалтерскую программу, настроить её так, что бы проводка отражалась корректно в отчетности.

Обоснование

2. ПРИКАЗ МИНФИНА РОССИИ ОТ 16.12.2010 № 174Н

Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению

72. Операции по поступлению денежных средств на лицевые счета бюджетного учреждения оформляются на основании первичных (сводных) учетных документов, приложенных к Выписке из лицевого счета бюджетного учреждения, следующими бухгалтерскими записями:

поступление субсидии, предоставленной на выполнение государственного (муниципального) задания на лицевой счет бюджетного учреждения, открытый в территориальном органе Федерального казначейства (финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации для осуществления платежей в целях выполнения государственного (муниципального) задания, отражается по дебету счета 420111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счетов 420581660 «Уменьшение дебиторской задолженности по прочим доходам»;

поступление субсидий на иные цели на отдельный лицевой счет бюджетного учреждения, открытый в территориальном органе Федерального казначейства (финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 520111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 520581660 «Уменьшение дебиторской задолженности по прочим доходам»;

поступление бюджетных инвестиций на отдельный лицевой счет бюджетного учреждения, открытый в территориальном органе Федерального казначейства (финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 620111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 620581660 «Уменьшение дебиторской задолженности по прочим доходам»;

поступление средств из кассы бюджетного учреждения отражается на основании Объявления на взнос наличными, прилагаемого к Выписке из лицевого счета бюджетного учреждения, по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 021003660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»;

поступление на лицевой счет бюджетного учреждения денежных средств по расчетам между головным учреждением, обособленными подразделениями (филиалами) отражается: по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 020113610 «Выбытия денежных средств учреждения в органе казначейства в пути», соответствующего счета аналитического учета счета 030404000 «Внутриведомственные расчеты»;

поступление денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности отражается по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счетов 020600000 «Расчеты по выданным авансам» (020612660, 020613660, 020621660-020626660, 020631660-020634660, 020641660, 020642660, 020652660, 020653660, 020662660, 020663660, 020691660), счетов 020800000 «Расчеты с подотчетными лицами» (020811660-020813660, 020821660-020826660, 020831660-020834660, 020862660, 020863660, 020891660), «Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730-030313730);*

поступление медицинским бюджетным учреждениям, осуществляющим медицинскую деятельность по программе обязательного медицинского страхования (ОМС), денежных средств отражается по дебету счета 720111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 720581560 «Уменьшение дебиторской задолженности по прочим доходам»;

поступление иных доходов в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 220111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счета 220500000 «Расчеты по доходам» (220521560-220541560, 220552560, 220553560, 220571560-220575560, 220581560), счета 240110180 «Прочие доходы» (в части поступлений пожертвований, грантов);

поступление денежных средств по возмещению виновными лицами (за счет виновных лиц) ущербов, причиненных имуществу бюджетного учреждения, отражается по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счета 020900000 «Расчеты по ущербу имуществу» (020971660-020974660, 020981660, 020982660);

поступление возвратов (погашение) займов (ссуд), предоставленных бюджетным учреждением в порядке, предусмотренном законодательством Российской Федерации, в том числе путем исполнения требований бенефициара в отношении принципала по предоставленным бюджетным учреждением гарантиям, а также поступление оплаты процентов, пеней, штрафов, по указанным долговым обязательствам, отражается по дебету счета 220111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 220714640 «Уменьшение задолженности дебиторов по займам, ссудам»;

поступление привлеченных бюджетным учреждением в порядке, предусмотренном законодательством Российской Федерации, заимствований (кредитов, займов), отражается по дебету счета 220111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 230114710 «Увеличение задолженности по заимствованиям, не являющимся государственным (муниципальным) долгом»;

поступление денежных средств по временное распоряжение бюджетного учреждения (средств, которые при наступлении определенных условий подлежат возврату владельцу или передаче по назначению в установленном им порядке — задатки, средства на хранение, и т.п.) отражается по дебету счета 320111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счетов 230401730 «Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение», 321003660 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам»;

зачисление средств на лицевой счет в органе казначейства с аккредитивного счета в течение одного операционного дня отражается по дебету счета 020111510 «Поступление денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 020126610 «Выбытия денежных средств с аккредитивного счета учреждения в кредитной организации»;

зачисление средств на лицевой счет в органе казначейства с аккредитивного счета при условии их зачисления в операционный день, отличный от дня перечисления, отражается по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 020113610 «Выбытия денежных средств учреждения в органе казначейства в пути»;

поступление денежных средств от конвертации иностранной валюты в валюту Российской Федерации (рубли) отражается по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 020113610 «Выбытия денежных средств учреждения в органе казначейства в пути»;

восстановление за счет поступлений текущего финансового года средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности) (далее — источник финансового обеспечения), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности) (далее — иной источник финансового обеспечения, привлеченный на исполнение обязательства), отражаются на основании Справки (ф.0504833) по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 030406730 «Увеличение расчетов с прочими кредиторами».

>Возврат Излишней Суммы От Поставщика Проводки

Возврат излишне перечисленной суммы покупателю

Обращение с письмом к банку стимулирует кредитное учреждение самостоятельно уладить возникший вопрос. Но если попытки договориться мирно не увенчались успехом, существует действенный способ — через исковое заявление.

Согласно действующему законодательству, продавец товаров, поставщик услуг обязан предоставить покупателю (заказчику) товар (услугу, работу) того качества и ассортимента, которое указано в договоре и позволяет использовать товар или результат оказанных услуг (работ) по назначению.

Возврат Излишней Суммы От Поставщика Проводки

Согласно действующему законодательству, продавец товаров, поставщик услуг обязан предоставить покупателю (заказчику) товар (услугу, работу) того качества и ассортимента, которое указано в договоре и позволяет использовать товар или результат оказанных услуг (работ) по назначению.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

Возврат товара поставщику: проводки по бухгалтерии

- ДТ76 КТ90.1 -2,5 тыс. руб. – сторно выручки от реализации.

- ДТ90.2 КТ41 – 2 тыс. руб. – отражена покупная стоимость товара.

- ДТ90.3 КТ68 — 381,36 руб. – учтен НДС.

- ДТ76 КТ50 — 2500 руб. – возвращены покупателю деньги.

- ДТ41 КТ76 – 2000 руб. – оприходован товар.

- ДТ90.2 КТ42 – 0,5 тыс. руб. – восстановлена торговая надбавка.

Согласно ст. 421 ГК РФ, поставщик может вернуть покупателю не только испорченный, но и хорошего качества товар. Причиной может являться отсутствие спроса. Такая операция является обратной реализацией. Возврат просроченного товара осуществляется в рамках договора поставки. Основаниями могут быть:

Какие проводки при возврате излишне перечисленных денежных средств

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Позиция нижестоящих налоговых органов может быть неоднозначной. Так, УФНС России по г. Москве в Письме от 14.05.2010 N 16-15/ придерживается подхода Минфина России. Немногим ранее в Письме от 26.03.2010 N 16-15/ Управление дало противоположные разъяснения. Поэтому рекомендуем вам выяснить позицию вашего налогового органа по данному вопросу.

Напоминаем, что в случае, если выявленная ошибка — существенная, то в пояснительной записке к годовой бухгалтерской отчетности необходимо отразить информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде (п. 15 ПБУ 22/2010).

Какие проводки делать в 1С при возврате излишне уплаченных сумм

Доброе утро! Подскажите пожалуйста, какие проводки сделать в 1с:

перечислили оплату поставщику по нескольким накладным, оказалось, что одну накладную по ошибке оплатили 2 раза( в общей сумме платежки).

Нам поставщик вернул эти деньги на счет.

Как правильно составить проводки?

Поступили на счет ранее ошибочно уплаченные поставщику суммы Дт51 Кт76.05 ?

Покупатель: Дт 60.01 Кт 51 оплата поставщику

Дт 76. Кт 60. на писали письмо на возврат денежных средств поставщику

Дт 76 Кт 51. вернули денежные средства покупателя

но я бы заменила у Поставщик Дт 62.0.. Кт 76. письмо на возврат денежных средств от покупателя

на Дт 76 Кт 62 . сторно

у Покупателя Дт 76. Кт 60. на писали письмо на возврат денежных средств поставщику

на Дт 76 Кт 60 . сторно

и провела после поступления или возврата денежных средств ,

объясню,почему кредитовые и дебетовые обороты сч.сч.60 и 62 ,являются данными для проверки работы с контрагентами,сторнируя я просто убираю оборот, и имею четкую информация для проверки налоговой и с контрагентами.

Возврат от поставщика излишне перечисленной суммы

поступление денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности отражается по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счетов 020600000 «Расчеты по выданным авансам» (020612660, 020613660, 020621660-020626660, 020631660-020634660, 020641660, 020642660, 020652660, 020653660, 020662660, 020663660, 020691660), счетов 020800000 «Расчеты с подотчетными лицами» (020811660-020813660, 020821660-020826660, 020831660-020834660, 020862660, 020863660, 020891660), «Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730-030313730);*

поступление денежных средств от конвертации иностранной валюты в валюту Российской Федерации (рубли) отражается по дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 020113610 «Выбытия денежных средств учреждения в органе казначейства в пути»;

Возврат излишне уплаченной суммы от поставщика

- ведение переговоров с поставщиком;

- составление и направление претензии (уведомления);

- составление и направление искового заявления в арбитраж;

- представление ваших интересов и защита ваших прав в суде;

- взаимодействие с судебными приставами, оказание им необходимой помощи.

Довольно часто дела о возврате средств поставщиком заканчиваются уже на претензионной стадии — после того, как должник осознает серьезность намерений пострадавшей стороны. Если же претензия никак не повлияла на решение должника, и он даже не помышляет о выполнении договорных обязательств, то последним вариантом призвать его к ответу остается только одно — взыскание денежной суммы через органы правосудия.

Письмо о возврате излишне уплаченной суммы поставщику

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета в корреспонденции со счетом 76-2 «Расчеты по претензиям (Инструкция к плану счетов).

Коллегия адвокатов

Работник бюджетного учреждения «Министерство транспорта и дорожного хозяйства» (подотчетное лицо) вернул в кассу остаток наличных денег, выданных ему на приобретение проездных документов. Деньги в сумме 50 руб. сданы из кассы на лицевой счет, открытый в органе казначейства.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

Проводки возврат суммы от поставщика

Если ненадлежащее качество товарных ценностей или неправильно оформленные документы обнаружены еще на стадии приемки, то покупатель составляет акт о расхождении, в котором изложить свои претензии поставщику и указать, что именно не устраивает. Для оформления можно воспользоваться существующей унифицированной формой ТОРГ-2 и заполнить данный документ нужно в присутствии лица, доставившего груз.

Для ведения учета авансов, выданных другим предприятиям, предприятие-покупатель использует субсчет 60-2 «Расчеты по выданным авансам». По дебету этого субсчета отражается возникновение дебиторской задолженности (перечисление аванса), по кредиту — погашение или списание задолженности.

Возврат денежных средств проводки

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств.

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

Возврат излишних сумм от поставщика проводки

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств. В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег. Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

19 сентября 2014 При получении товара организация-покупатель должна тщательно осмотреть полученные ценности, провести внешний осмотр на наличие брака, неисправностей, повреждения упаковки, тары, непрезентабельный внешний вид.

Поставщик вернул излишне уплаченную сумму проводки

Для удобства рассмотрим учет операции возврата у поставщика на примере. Между ООО «Фобос» и ООО «Демос» заключен договор на поставку лакокрасочной продукции, где «Фобос» выступает поставщиком, а «Демос» — покупателем. Продукция реализована по цене 155 000 руб. при себестоимости 88 000 руб. «Демос» осуществил 100% оплату за товар. В связи с несоответствием качественным характеристикам, «Демос» вернул всю партию товара, оформив при этом акт ТОРГ-2. По факту возврата продукции «Фобос» зачислил ранее оплаченные средства на расчетный счет «Демос».

Обязательства должны исполняться надлежащим образом в

соответствии с условиями обязательства и требованиями закона, иных

правовых актов, а при отсутствии таких условий и требований — в

соответствии с обычаями делового оборота или иными обычно предъявляемыми

требованиями.

Возврат от поставщика излишне перечисленных сумм с НДС

В состав упрощенных доходов нужно включать суммы, предусмотренные в пункте 1 статьи 346.15 НК РФ: доходы от реализации и внереализационные доходы. Суммы, которые вернул поставщик, не связаны с реализацией товаров, работ, услуг (ст. 249 НК РФ). Также полученные суммы не перечислены в списке внереализационных доходов (ст. 250 НК РФ).

Наша организация на УСН 15%, в 2014 году были поступления на р/с, а именно: от поставщика, назначение платежа: возврат излишне перечисленных денежных сумм в том числе НДС. Сейчас приходит требование с налоговой о подаче декларации НДС и уплате НДС в бюджет, текст из требования: «при анализе выписок банка за период 01.01.2014 -31.12.2014, выявлен факт осуществления операций с суммами выделенного НДС при отсутствии декларации за соответствующий период и фактической уплаты». Как быть в данной ситуации, ведь возвраты не относятся к доходам при УСН, нужно ли подавать декларацию НДС? На какую статью НК РФ сослаться, чтобы отстоять свое право?

Возврат излишне уплаченных денежных средств проводки

Для организаций и ИП, работающих на УСН, возврат аванса от поставщика налоговых последствий не влечет. Несмотря на использование кассового метода, при перечислении предоплаты расходов не возникает, т.к. еще не получены материалы, товары, услуги не оказаны и т.п. Поэтому возвращенный аванс в КУДиР не записывается, а в учете (в выписке банка) должна быть пометка, уточняющая смысл перечисления полученных денег.

Содержание Условий может быть изменено, и его версия будет отображаться на сайте в день заказа. Изменения условий продажи применяются с момента их введения и не применяются к договорам, заключенным до их введения. Все пользователи сайта должны соблюдать условия продажи.