Содержание

- Как продавцу учесть расходы на доставку товаров и какие при этом понадобятся документы

- Доставка товаров покупателям

- Обязательство по доставке

- Доставка собственным транспортом магазина

- Доставка включена в цену товара

- Стоимость доставки отделена от цены товара

- Доставка товара сторонним транспортом Оплата доставки не включена в цену товара

- Стоимость доставки включена в цену товара

- Если фирма применяет «упрощенку»

- Как рассчитать стоимость товара с доставкой

- Формула расчета стоимости заказа с доставкой

- Пример расчета

- Расчет доставки по сумме или весу заказа

- Расчёт тарифов

- Расчет доставки по сумме заказа

- Транспортные расходы: чем подтвердить и как учесть

- Доставка входит в обязанности поставщика

- Покупатель самостоятельно организует вывоз товара

- Покупатель поручает поставщику организовать доставку

- Особенности налогообложения при оплате за третьих лиц

Как продавцу учесть расходы на доставку товаров и какие при этом понадобятся документы

Наталья Олейникова, ведущий аудитор, консультант по бухгалтерскому учету и налогообложению,

лектор учебно-методического центра «Градиент Альфа»

Журнал «Семинар для бухгалтера» № 9/2013

План семинара:

- Расходы на доставку включены в цену товаров.

- Стоимость доставки выделена в договоре либо вы заключили с контрагентом отдельный договор на перевозку товара.

Рассмотрим такую ситуацию: поставщик самостоятельно доставляет товары покупателю. Все издержки, которые при этом появляются, продавец может предъявить контрагенту двумя способами. Либо включить в цену товара, либо выставить на сумму транспортных затрат отдельный счет. Для каждого из этих двух способов понадобятся свои особые документы. Да и проводки будут отличаться. Вот об этих тонкостях учета я сегодня расскажу. Сразу оговорюсь – речь пойдет о доставке автомобильным транспортом. Ведь перевозками железнодорожным, морским и воздушным транспортом занимаются специализированные компании.

Расходы на доставку включены в цену товаров

Вот самый простой вариант – включить стоимость доставки в цену товаров. Причем это удобно как с точки зрения учета, так и в плане документального оформления.

Доставка нигде в документах, передаваемых покупателю, не фигурирует. То есть о ней ваша компания не упоминает в тексте договора. В счете-фактуре стоимость доставки вы не выделяете. И отдельный счет тоже выставлять не надо. Только обязательно оформите путевой лист. Без этого документа налоговики точно снимут расходы на бензин.

Производственные и торговые организации по-разному отражают расходы на доставку при расчете налога на прибыль. Первые (если применяют метод начисления) могут включить такие расходы в состав прямых или косвенных. Об этом сказано в пункте 1 статьи 318 НК РФ. Прямые расходы будут уменьшать налог на прибыль по мере того, как компания станет признавать выручку от реализации готовой продукции.

Если же расходы на доставку вы учитываете как косвенные, то их можно списать единовременно в том периоде, в котором они были произведены. То есть дожидаться, пока компания признает выручку, не нужно.

А торговые организации расходы на доставку учитывают в том периоде, когда они имели место. Дата оплаты и момент, когда компания признает выручку от реализации ТМЦ, роли не играют.

Ну а входной НДС по расходам, связанным с доставкой (например, со стоимости топлива), можно принять к вычету по общим правилам. То есть когда компания выполнит требования статей 171 и 172 НК РФ.

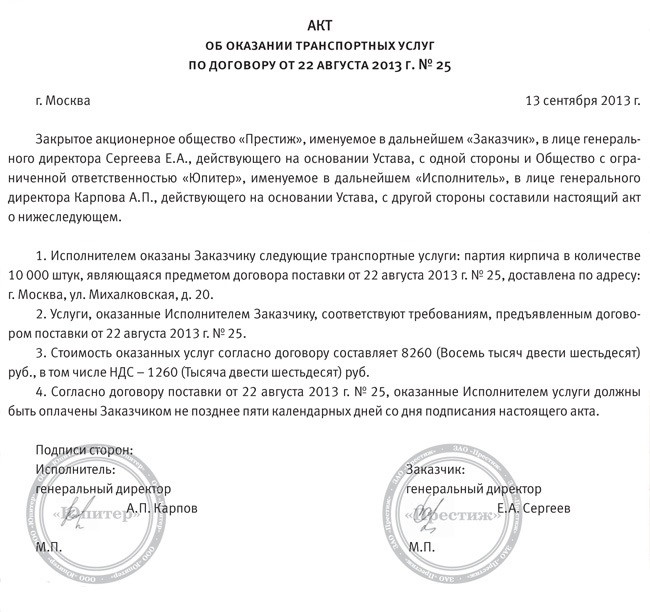

Пример 1

Компания на общем режиме отражает в учете расходы на доставку, включенные в цену готовой продукции

ООО «Юпитер» занимается изготовлением кирпичей и доставляет их покупателям самостоятельно. Согласно договору купли-продажи право собственности на отгружаемую продукцию переходит к покупателю в момент ее получения.

В сентябре для доставки покупателю партии в 10 000 штук стоимостью 118 000 руб. (в том числе НДС – 18 000 руб.) использовали арендованный грузовик.

Затраты на его аренду составили 1180 руб. (в том числе НДС – 180 руб.). Стоимость израсходованных материалов (включая ГСМ) – 2000 руб. Зарплата (в том числе страховые взносы с зарплаты) водителя – 1850 руб. Таким образом, компания потратила на доставку 4850 руб. (1000 + 2000 + 1850). Эта сумма была учтена в цене товаров.

Организация утвердила один и тот же перечень прямых затрат и в бухгалтерском, и в налоговом учете. Поэтому себестоимость готовой продукции и здесь и там составляет 40 000 руб. Затраты на доставку не входят в перечень прямых затрат ни в бухгалтерском, ни в налоговом учете. Налог на прибыль организация рассчитывает ежемесячно методом начисления. Проводки будут такими (для простоты не буду приводить те записи, которые связаны с зарплатой водителя, страховыми взносами и НДФЛ):

ДЕБЕТ 23 КРЕДИТ 60

– 1000 руб. (1180 – 180) – учтена стоимость аренды грузовика;

ДЕБЕТ 19 КРЕДИТ 60

– 180 руб. – выделен НДС с услуг по аренде;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 руб. – принят к вычету НДС с услуг по аренде;

ДЕБЕТ 23 КРЕДИТ 10

– 2000 руб. – списана стоимость израсходованных материалов (включая ГСМ);

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– 118 000 руб. – отгружена готовая продукция покупателю;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС с реализованной готовой продукции;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 43

– 40 000 руб. – списана себестоимость реализованной готовой продукции;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 23

– 4850 руб. – списаны расходы на доставку готовой продукции.

При расчете налога на прибыль расходы на доставку учтены в тот же день, когда списана себестоимость реализуемой продукции. Дело в том, что доходы от реализации готовой продукции были признаны в месяце, в котором ее доставили покупателю. При расчете налога на прибыль в сентябре были признаны доходы в сумме 100 000 руб. (118 000 – 18 000) и расходы в размере 44 850 руб. (4850 + 40 000).

Вопрос участника

– Надо ли составлять транспортную накладную, если стоимость доставки продавец включает в цену товаров?

– Нет, не надо. Дело в том, что отдельный договор перевозки вы не заключаете. Да и про саму доставку нигде в документах, передаваемых покупателю, нет ни слова. Значит, и транспортная накладная не нужна. Правильность данного вывода подтверждают чиновники Минфина России в письме от 17 августа 2011 г. № 03-03-06/1/498.

Стоимость доставки выделена в договоре либо вы заключили с контрагентом отдельный договор на перевозку товара.

Теперь рассмотрим второй способ – стоимость доставки установлена сверх цены товаров. Соответственно, ваша компания выставляет отдельный счет на доставку.

Как и в предыдущем случае, вам необходимо составить путевой лист. Так вы обоснуете расходы на бензин. Кроме того, обязательно оформите транспортную накладную.

Причем по форме, утвержденной постановлением Правительства РФ от 15 апреля 2011 г. № 272. Самостоятельно разработать бланк накладной компании не вправе. Об этом чиновники из Минфина России предупредили в письме от 28 января 2013 г. № 03-03-06/1/36.

Еще чаще всего оформляют акт оказанных услуг. Жесткой формы для него нет. Поэтому вы можете сами ее разработать (см. ниже. – Примеч. ред.).

О лекторе

Наталья Анатольевна Олейникова окончила Московский Государственный Университет пищевой промышленности. Работала главным бухгалтером. Прошла обучение и успешно сдала экзамены на аттестат аудитора. С 2002 является аудитором в области общего аудита. Успешно прошла обучение и имеет свидетельство налогового консультанта.

Вообще, акт необязателен. Но хуже от того, что вы его оформите, точно не будет.

Понадобится еще один документ. В нем вы опишете, что именно перевозите. Например, это может быть товарная накладная по типовой форме № ТОРГ-12. Либо иной документ. Самое главное, чтобы в нем были все реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

И наконец, счет-фактура. В нем выделите в разных позициях стоимость ТМЦ и доставки. А если заключен отдельный договор на перевозку, выставите два счета-фактуры: один на товары, а второй – на услуги по доставке.

При методе начисления доходы от оказания услуг по доставке готовой продукции (товаров) учитывайте в периоде, когда они начислены. Так предусмотрено пунктом 1 статьи 271 НК РФ. А расходы на транспортировку отразите в том месяце, в котором они произведены. То есть их не нужно распределять на остатки незавершенного производства. Например, это зарплата водителей, которая является разновидностью расходов на оплату труда.

Комментарий редакции

Как оформить путевой лист

Типовые формы путевых листов приведены в постановлении Госкомстата России от 28 ноября 1997 г. № 78. Но их обязаны применять только специализированные транспортные предприятия. А все остальные организации могут разработать удобную форму документа самостоятельно (подробнее читайте в статье «Рекомендации коллег, как удобно и без ошибок оформлять путевые листы»).

При этом помните, что есть реквизиты, которые обязательно надо указать в документе. Они перечислены в приказе Минтранса России от 18 сентября 2008 г. № 152. В частности, это срок действия путевого листа и тип транспортного средства. Также следует заполнять показания одометра при выезде машины из гаража и возвращении. В заголовочной части путевого листа обязательно поставьте печать или штамп компании.

Не забудьте также и об обязательных реквизитах для любой первички, прописанных в пункте 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Услуги по доставке, оплаченные сверх цены товаров, облагаются НДС. Ставка налога зависит от места назначения доставки. Как правило, она составляет 18 процентов. Но если вы вывозите товары в таможенной процедуре экспорта, то услуги по доставке облагайте НДС по ставке 0 процентов. То же самое и когда вы помещаете продукцию под процедуру свободной таможенной зоны. Ну а что касается входного НДС, то его вы примете к вычету по общим правилам.

Пример 2

Компания на ОСНО отражает в учете расходы на доставку, оплачиваемые покупателем сверх цены приобретаемой готовой продукции

ООО «Юпитер» занимается производством кирпича. В сентябре была продана партия товара в 10 000 штук. Стоимость их доставки (оплачиваемая покупателем отдельно) составила 8260 руб. (в том числе НДС – 1260 руб.). Компания доставила товар покупателю собственными силами. Себестоимость перевозки формируют следующие расходы:

– 300 руб. – амортизация автомобиля;

– 1500 руб. – стоимость израсходованных материалов (включая дизтопливо);

– 2150 руб. – зарплата водителя (в том числе обязательные страховые взносы).

Опять же не буду приводить проводки по затратам, формирующим стоимость доставки. Организация налог на прибыль рассчитывает помесячно. Доходы и расходы определяет методом начисления. Бухгалтер сделал следующие проводки в учете:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 23

– 3950 руб. (300 + 1500 + 2150) – списана себестоимость оказанных услуг по доставке;

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– 8260 руб. – отражена выручка от реализации услуг по доставке;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 1260 руб. – начислен НДС со стоимости услуг по доставке.

При расчете налога на прибыль компания отразила доход в сумме 7000 руб. (8260 – 1260) и расход на доставку в размере 3950 руб.

Конспект подготовил Роман Тимохин

О семинаре

Место проведения: г. Москва

Тема: «Все о доставке товаров силами продавца»

Длительность: 7 часов

Стоимость: 9000 рублей

Компания-организатор:

АКГ «Градиент Альфа»,

Доставка товаров покупателям

Чтобы не остаться без клиентов, магазин розничной торговли должен максимально соответствовать их запросам. Так, если фирма продает крупногабаритные или тяжелые товары, то покупатели, как правило, предпочитают, чтобы заказ доставили им домой. Есть и такие клиенты, у которых нет времени или желания посещать магазины. Они выбирают товар по каталогам или через Интернет и заказывают доставку на дом или в офис. Чтобы удовлетворить такие запросы, надо позаботиться о транспортировке товаров. Сделать это магазин может разными способами — организовать собственную службу доставки или воспользоваться услугами специализированных компаний. В этих случаях бухгалтерский учет и налоговые последствия <*> будут различны.

<*> Об оптимизации доставки товаров читайте также в журнале «Главбух» N 14, 2004, с. 18.

Обязательство по доставке

Продажа товара с доставкой покупателю регулируется ст.499 Гражданского кодекса РФ. Там сказано, что если договор купли-продажи заключен с условием доставки покупки, то продавец обязан привезти товар в то место, которое указал заказчик. А если такой пункт отдельно не оговорен, то по местожительству покупателя. Фирма может считать, что договор выполнен, только с момента вручения вещи клиенту. Но если гражданина на месте нет, то товар можно передать тому, кто предъявит какой-либо документ, подтверждающий право на получение груза.

Срок доставки товара обычно указан в договоре. Если срок не указан, то доставить товар необходимо в разумный срок после получения требования покупателя.

Доставка собственным транспортом магазина

Розничные магазины, которым приходится постоянно доставлять товар покупателям, используют для этих целей собственный транспорт. Расходы на его содержание погашаются путем включения их в стоимость продаваемых товаров или оплачиваются покупателем отдельно.

Доставка включена в цену товара

Если расходы на доставку товара уже заложены в цену, то многие фирмы в рекламных целях объявляют такие услуги бесплатными для покупателей. Из-за такого маркетингового хода у магазина могут возникнуть проблемы с налоговиками.

Дело в том, что в соответствии с пп.1 п.1 ст.146 Налогового кодекса РФ в налоговую базу для исчисления НДС включается стоимость безвозмездно оказанных услуг. Есть риск того, что, руководствуясь положениями ст.40 Налогового кодекса РФ, налоговые органы определят рыночную стоимость услуги по доставке и доначислят с нее НДС. При этом установить рыночную стоимость транспортной услуги им будет проще, чем обычно, ведь такие услуги очень распространены.

В этой ситуации можно порекомендовать составить в произвольной форме расчет продажной цены товаров. И среди статей, из которых складывается эта цена, указать расходы на доставку. Тогда проверяющим инспекторам будет ясно, что товары доставляются не бесплатно, а стоимость этой услуги фактически погашает покупатель.

Однако на это налоговые органы вполне резонно могут потребовать убрать транспортные расходы из расчета продажной стоимости. Ведь фирмы, заявив о бесплатной доставке, фактически сами для себя обозначили два вида деятельности — торговлю и транспортные услуги. И расходы на оказание транспортных услуг следует отделить от расходов на продажу товаров. Кроме того, налоговики могут заявить о необходимости перевести этот вид деятельности на ЕНВД, если в регионе действует соответствующий закон.

Если же стоимость транспортных услуг будет включена в цену товара и отдельно никак не отражена, то переходить на ЕНВД не надо. То есть вместо бесплатной доставки стоит указывать, что доставка уже входит в стоимость покупки.

Во-первых, система ЕНВД применяется в отношении автотранспортных услуг по перевозке пассажиров и грузов. А эта деятельность должна осуществляться на основании договора перевозки (п.1 ст.784 Гражданского кодекса РФ). По такому договору перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его получателю, а отправитель — уплатить за перевозку установленную плату (ст.785 Гражданского кодекса РФ). В данном же случае договор перевозки не заключается.

Во-вторых, стоимость транспортных услуг с покупателя отдельно не взимается. А значит, фирма не получает дохода от транспортировки. Следовательно, отсутствует важнейший признак предпринимательской деятельности — систематическое получение дохода (п.1 ст.2 Гражданского кодекса РФ). Таким образом, считать доставку самостоятельным видом предпринимательской деятельности нельзя. И налоговой базы в этом случае не образуется. Доставка здесь — всего лишь одно из условий договора, не предусматривающее отдельной платы. Поэтому нет никаких оснований для обложения этой деятельности ЕНВД.

При этом расходы на содержание транспортных средств в бухгалтерском учете нужно учитывать как издержки обращения, связанные со сбытом товаров, а в налоговом учете — относить к прочим расходам, связанным с производством и (или) реализацией (пп.11 п.1 ст.264 Налогового кодекса РФ).

Примечание редакции. Не лицензируют услуги по перевозке грузов автотранспортом грузоподъемностью менее 3,5 т, если эта деятельность осуществляется для собственных нужд юридического лица. Это предусмотрено в п.1 ст.17 Федерального закона от 8 августа 2001 г. N 128-ФЗ.

Пример 1. Магазин ООО «Уют» реализует в розницу мебель — кухонные уголки. Доставляют мебель собственным транспортом. В каждой товарной накладной, выписанной покупателям, указали стоимость кухонного уголка — 42 000 руб., в том числе НДС — 6406,78 руб. За II квартал 2004 г. было реализовано 22 комплекта.

Выручка от продажи составила:

42 000 руб. х 22 шт. = 924 000 руб.

Покупная стоимость одного комплекта — 29 000 руб. (в том числе НДС — 4423,73 руб.), сумма расходов на продажу за отчетный период — 192 000 руб., в том числе расходы на содержание транспорта — 32 000 руб. Учет товаров ведется в покупных ценах. В бухгалтерском учете магазина сделаны следующие проводки:

Дебет 41 Кредит 60

- 540 677,94 руб. (22 шт. х (29 000 руб. — 4423,73 руб.)) — оприходованы кухонные уголки;

Дебет 19 Кредит 60

- 97 322,06 руб. (22 шт. х 4423,73 руб.) — отражен «входной» НДС, выставленный поставщиком уголков;

Дебет 60 Кредит 51

- 638 000 руб. (29 000 руб. х 22 шт.) — оплачен товар поставщику;

Дебет 68 субсчет «НДС» Кредит 19

- 97 322,06 руб. — предъявлен к вычету «входной» НДС;

Дебет 50 Кредит 90 субсчет «Выручка»

- 924 000 руб. — отражена полученная от покупателей выручка;

Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС»

- 140 949,15 руб. (924 000 руб. : 118% х 18%) — начислен НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

- 540 677,94 руб. — списана покупная стоимость проданных товаров;

Дебет 90 субсчет «Себестоимость продаж» Кредит 44

- 192 000 руб. — списаны расходы на продажу, возникшие в отчетном периоде;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 50 372,91 руб. (924 000 — 140 949,15 — 540 677,94 — 192 000) — учтен полученный финансовый результат.

Стоимость доставки отделена от цены товара

Если фирма стоимость услуги по доставке отражает отдельно или вообще заключает на доставку специальный договор, то необходимость применения ЕНВД будет зависеть только от количества используемого автотранспорта. В пп.6 п.2 ст.346.26 Налогового кодекса РФ сказано, что оказание автотранспортных услуг при условии эксплуатации не более 20 машин подпадает под ЕНВД.

Но, чтобы у организации возникла обязанность перейти на ЕНВД, такая деятельность должна осуществляться именно как отдельный вид. Услуги квалифицируются в соответствии с Общероссийским классификатором услуг населению. А в нем к транспортным услугам отнесены и перевозки грузов автомобильным транспортом (код 022500).

Кроме того, если фирма помимо розничной торговли оказывает еще и транспортные услуги, то ей необходимо вести раздельный учет между двумя этими видами деятельности. Общехозяйственные расходы проще всего распределять между ними пропорционально выручке по каждому из видов.

Пример 2. Магазин ООО «Электроника» торгует бытовой техникой. По желанию покупателя товар может быть доставлен к нему домой транспортом магазина. Стоимость доставки — 200 руб. В июне 2004 г. магазином было продано 46 единиц бытовой техники на общую сумму 1 230 000 руб., в том числе НДС — 187 627,12 руб. Покупная стоимость этих товаров — 689 000 руб., а расходы на продажу — 176 000 руб. Сумма общехозяйственных расходов фирмы за отчетный период составила 89 000 руб.

По договорам с покупателями им домой было доставлено 33 единицы бытовой техники. Сумма выручки за доставку:

33 ед. х 200 руб. = 6600 руб.

Расходы на содержание транспорта составили 3200 руб., а сумма ЕНВД в месяц по транспортным услугам — 650 руб. Рассчитаем сумму общехозяйственных расходов, приходящуюся на каждый вид деятельности. Выручка от торговли участвует в расчете без учета НДС — это следует из положений п.6 ст.274 Налогового кодекса РФ. Выручка от торговли без НДС: 1 042 372,88 руб. (1 230 000 — 187 627,12).

Сумма общехозяйственных расходов на торговлю:

89 000 руб. х (1 042 372,88 руб. : (1 042 372,88 руб. + 6600 руб.)) = 88 440,02 руб.

Сумма общехозяйственных расходов на транспортные расходы:

89 000 руб. — 88 440,02 руб. = 559,98 руб.

В июне 2004 г. в бухгалтерском учете фирмы были сделаны следующие проводки:

Дебет 50 Кредит 90 субсчет «Выручка от продаж»

- 1 230 000 руб. — отражена полученная от покупателей выручка;

Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС»

- 187 627,12 руб. — начислен НДС с продаж;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

- 689 000 руб. — списана покупная стоимость проданных товаров;

Дебет 90 субсчет «Себестоимость продаж» Кредит 44

- 176 000 руб. — списаны расходы на продажу, возникшие в отчетном периоде;

Дебет 90 субсчет «Себестоимость продаж» Кредит 26

- 88 440,02 руб. — списана доля общехозяйственных расходов, приходящихся на торговлю;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 88 932,86 руб. (1 230 000 — 187 627,12 — 689 000 — 176 000 — 88 440,02) — отражен финансовый результат от торговли;

Дебет 50 Кредит 90 субсчет «Выручка от услуг по ЕНВД»

- 6600 руб. — отражена выручка от оказания транспортных услуг;

Дебет 90 субсчет «Себестоимость продаж по ЕНВД» Кредит 23

- 3200 руб. — списаны затраты на содержание транспорта;

Дебет 90 субсчет «Себестоимость продаж по ЕНВД» Кредит 26

- 559,98 руб. — списана доля общехозяйственных расходов, приходящихся на транспортные услуги;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 2840,02 руб. (6600 — 3200 — 559,98) — отражен финансовый результат от оказания транспортных услуг;

Дебет 99 Кредит 68 субсчет «Расчеты по ЕНВД»

- 650 руб. — отражен начисленный ЕНВД.

Доставка товара сторонним транспортом Оплата доставки не включена в цену товара

Торговая фирма может заключить договор на организацию перевозок со специализированными транспортными предприятиями. В этом случае транспортная компания обязуется доставлять в указанное место товар, реализованный продавцом. Продавец удерживает с покупателя деньги за доставку и передает их перевозчику. Таким образом, магазин выступает в качестве посредника между покупателем и перевозчиком в отношении услуг по доставке. Выгода продавца заключена в том, что он гарантирует своим покупателям доставку товаров, соответственно, выполняет обязательства по договору купли-продажи.

Деньги, полученные за доставку от покупателей, фирме-продавцу не принадлежат. Следовательно, их не включают в доход ни в бухгалтерском, ни в налоговом учете.

Однако если продавец все же оставляет у себя какую-то часть оплаты за доставку, полученной от покупателя, то ее следует признать выручкой от оказания посреднических услуг. Эта сумма подлежит налогообложению.

Если услуги транспортной компании оплатила сама торговая организация, но по договору установлено, что они возмещаются покупателем сверх стоимости товаров, то бухгалтер торговой организации в счете-фактуре должен выделить эти расходы отдельной строкой.

Пример 3. Магазин ООО «Мир техники» торгует бытовой техникой. Реализованные товары доставляет покупателям транспортная компания ООО «Скорость». В договоре между продавцом и перевозчиком указано, что магазин взимает деньги за доставку с покупателей и передает их ООО «Скорость». Вознаграждение магазина за посреднические услуги составляет 5 процентов от стоимости перевозки.

НДС в налоговом учете магазина начисляется «по отгрузке».

В июне 2004 г. магазин получил от покупателей за доставку техники 8000 руб. Из них посредническое вознаграждение продавца составило 400 руб. (в том числе НДС — 61,02 руб.). ООО «Скорость» причитается 7600 руб. (8000 руб. — 400 руб.)

Бухгалтер ООО «Мир техники» отразил эту операцию следующим образом:

Дебет 50 Кредит 62

- 8000 руб. — получены деньги за доставку бытовой техники от покупателей;

Дебет 62 Кредит 76 субсчет «Расчеты с перевозчиком»

- 8000 руб. — отражена стоимость доставки, которую возместил покупатель;

Дебет 76 субсчет «Расчеты с перевозчиком» Кредит 90 субсчет «Выручка от посреднических услуг»

- 400 руб. — начислено вознаграждение за посреднические услуги;

Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС»

- 61,02 руб. — начислен НДС с выручки от посреднических услуг;

Дебет 76 субсчет «Расчеты с перевозчиком» Кредит 51

- 7600 руб. — перечислена оплата за доставку перевозчику;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 338,98 руб. (400 — 61,02) — отражена прибыль от оказания посреднической услуги.

Стоимость доставки включена в цену товара

Продавец может включить стоимость доставки, которую осуществляет транспортная компания, в цену товара. В этом случае расходы на доставку учитываются на счете 44 «Расходы на продажу». Поэтому проводки, которые следует сделать при доставке товара покупателю в соответствии с договором купли-продажи, будут аналогичны приведенным в примере 1.

Для целей налогообложения прибыли расходы на доставку включаются в состав косвенных расходов, связанных с реализацией покупных товаров (пп.3 п.1 ст.268 Налогового кодекса РФ).

Если фирма применяет «упрощенку»

Если розничный магазин использует УСН, то все расходы по доставке товаров покупателям ему придется оплачивать самостоятельно. Дело в том, что включить в расходы можно только те суммы, которые были уплачены перевозчику в связи с приобретением товаров. Это разрешено пп.5 п.1 ст.346.16 Налогового кодекса РФ, где сказано, что налогооблагаемый доход можно уменьшить на все материальные расходы. Материальные расходы перечислены в ст.254 Налогового кодекса РФ, где в п.2 поименованы и транспортные расходы, связанные с приобретением ТМЦ.

А вот средства, истраченные на доставку товаров покупателям, при расчете единого налога учесть нельзя. Этот вид затрат не указан в п.1 ст.346.16 Налогового кодекса РФ, которая содержит закрытый перечень расходов, уменьшающих налогооблагаемый доход при использовании УСН.

Для уменьшения налога можно включить в расходы «входной» НДС, предъявленный транспортной компанией за доставку. Руководствоваться при этом надо пп.8 п.1 ст.346.16 Налогового кодекса РФ. Ведь в нем нет никаких оговорок по поводу того, что в расходы можно включить только тот «входной» НДС, который связан с товарами, работами или услугами, учитываемыми при расчете единого налога. Однако эта позиция может вызвать протест налоговых органов, и фирме придется вступить в судебное разбирательство. Организации, применяющей УСН, удобнее доставлять товар покупателям собственным транспортом. Согласно пп.12 п.1 ст.346.16 Налогового кодекса РФ, при расчете налоговой базы по УСН можно учитывать затраты на содержание служебного транспорта. При этом стоимость услуг по доставке включают в цену и отдельно не отражают.

А.В.Максимов

Аудитор

Как рассчитать стоимость товара с доставкой

Расчетная формула описана на странице Условия работы. Напишем ее еще раз и разберем подробно.

Формула расчета стоимости заказа с доставкой

Цена товара + Доставка по Китаю + Наша комиссия + Цена за кг * вес посылки + Страховка + Цена доставки транспортной компанией + мешок с пломбой 250 рублей

Расчеты делаются в рублях.

Цена товара — это стоимость вашего товара. Цена товара указана на китайском сайте Taobao.com, Tmall.com, 1688.com в юанях. Чтобы перевести юани в рубли, нужно посмотреть на наш курс. Курс всегда указан на нашем сайте слева вверху. Умножаем цену товара в юанях на наш курс и вы получите стоимость товара в рублях

Доставка по Китаю — также указывается на китайском сайте Taobao.com, Tmall.com, 1688.com в юанях. Обязательно выберите наш регион, чтобы доставка была указана верно. По умолчанию на китайском сайте установлен чужой регион доставки, и доставка может считаться неверно! Доставку по Китаю также нужно перевести из юаней в рубли. Наш сайт считает доставку для каждого товара 10 юаней, по умолчанию. Так как не умеет определять ее точно. Если вы покупаете более 1 единицы товара в магазине, то доставка, указанная на китайском сайте будет неверной. И ее можно согласовать только вовремя покупки товара. Доставка зависит от общего веса товара.

Наша комиссия — смотрите актуальный тариф на комиссию на странице Условия работы. Здесь мы не будем указывать комиссию, так как она может измениться в будущем. Комиссия за наши услуги считается всего 1 раз в заказе, от общей стоимости товара.

Страховка — фиксированная стоимость страховки. Страховка считается от общей стоимости заказа с доставкой из Китая до Забайкальска. То есть страхуется заказ полностью, и товар и доставка. В случае конфискации товара, повреждении его при транспортировке из Китая до Забайкальска или утере, вам вернутся 100% расходы, а не только стоимость заказа.

Стоимость страховки — 3% от общей стоимости заказа с доставкой.

Доставка из Китая до Забайкальска — актуальные тарифы на доставку смотрите на странице Доставка.

ТК по России — эту доставку вы оплачиваете при получении посылки со склада транспортной компании ТК Деловые Линии или ТК Энергия (на ваш выбор). Рассчитать стоимость доставки ТК из Забайкальска к вам можно на сайте ТК в калькуляторе. Это просто.

Пример расчета

Посчитаем покупку мужских шорт с доставкой в Москву. Посмотреть картинку в хорошем качестве.

{kind=link}

Цена товара — 29 юань. Курс на 18 марта 2019 года равен 10,4. Переводим юани в рубли: 29 юань *10,4=301,6 рублей.

Доставка по Китаю — в данном случае после выбора нашего региона Маньчжурия — доставка бесплатная.

Наша комиссия — комиссия 6%, но не менее 400 рублей. Комиссия считается только от стоимости товара. Если стоимость товара 301,6 рублей, то 6% это 18 рублей. Так как 18 рублей меньше минимальной комиссии 400 рублей, то считаться будет комиссия 400 рублей.

Доставка из Китая до Забайкальска — тариф на 18 марта 2019 года: если вес до 100 кг, что тариф 320 р/кг. Если вес товара не указан на китайском сайте, то примерный вес товара можно посмотреть на нашем сайте. В нашей таблице для шорт указан вес 200-400 грамм. Возьмем вес 400 грамм.

Если вес меньше 1 кг, то мы округлим вес до 1 кг и посчитаем 1 кг. Вес выше 1 кг считаем уже по факту. Таким образом, получается, что вес шорт 1 кг. Стоимость доставки 1 кг*320 р=320 рублей.

Страховка — 3% считаются от суммы «Цена товара + Доставка по Китаю + Наша комиссия + Доставка из Китая до Забайкальска».

Страховка =(301,6 рублей + 0 рублей + 400 рублей +320 рублей)*0,03. Получаем страховку 31 рубль.

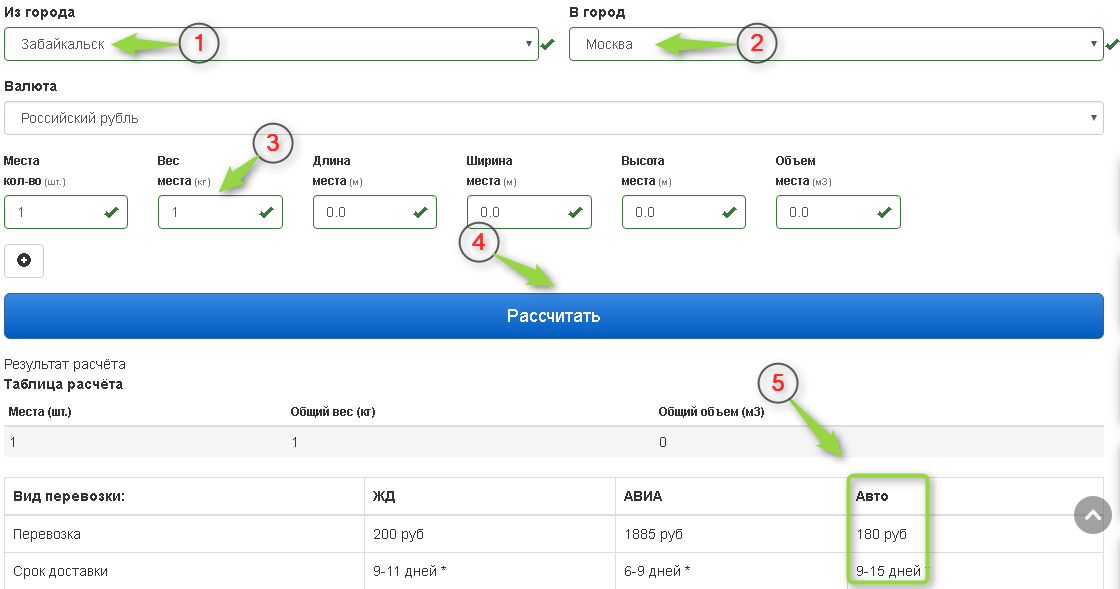

ТК по России — для расчета стоимости доставки зайдем на сайт ТК Энергии и посчитаем доставку из Забайкальска до Москвы для веса 1 кг.

В калькуляторе выбираем из города Забайкальск, в город Москва. Указываем вес 1 кг. Другие параметры указывать необязательно. И нажимаем на кнопку «Рассчитать». Смотрим на столбец «Авто» в таблице ниже. Стоимость доставки получилась 180 рублей. Срок доставки 9-15 дней. Посмотреть картинку в хорошем качестве.

{kind=link}

Вспоминаем формулу и считаем итого:

Цена товара + Доставка по Китаю + Наша комиссия + Страховка + Доставка из Китая до Забайкальска + ТК по России

Итого: товар 301,6 рублей + доставка по Китаю 0 рублей + комиссия 400 рублей + страховка 31 рубль + доставка до Забайкальска 320 рублей + Доставка ТК Энергия по России 180 рублей = 1232,6 рублей.

Мы уверены, что доставлять поштучно товар из Китая невыгодно. Поэтому старайтесь всегда набирать товар хотя бы на вес от 10 кг.

У транспортных компаний есть минималки. Вес 1 кг и вес 10 кг они доставят вам за 500 рублей. Есть разница? Вы заплатите 500 рублей и получите 10 кг. Или вы заплатите 500 рублей и получите всего 1 кг вещей.

Расчет доставки по сумме или весу заказа

Вы можете установить свои собственные тарифы на доставку. Их можно рассчитывать от веса заказа или его общей суммы.

Если вы не знаете, во сколько вам обойдётся доставка, рекомендуем обратиться за помощью к почтовым службам. Они сориентируют вас по цене доставки в зависимости от размеров и веса упаковки. Чтобы покрыть расходы на упаковку, можно добавить в стоимость доставки операционный сбор.

Расчёт тарифов

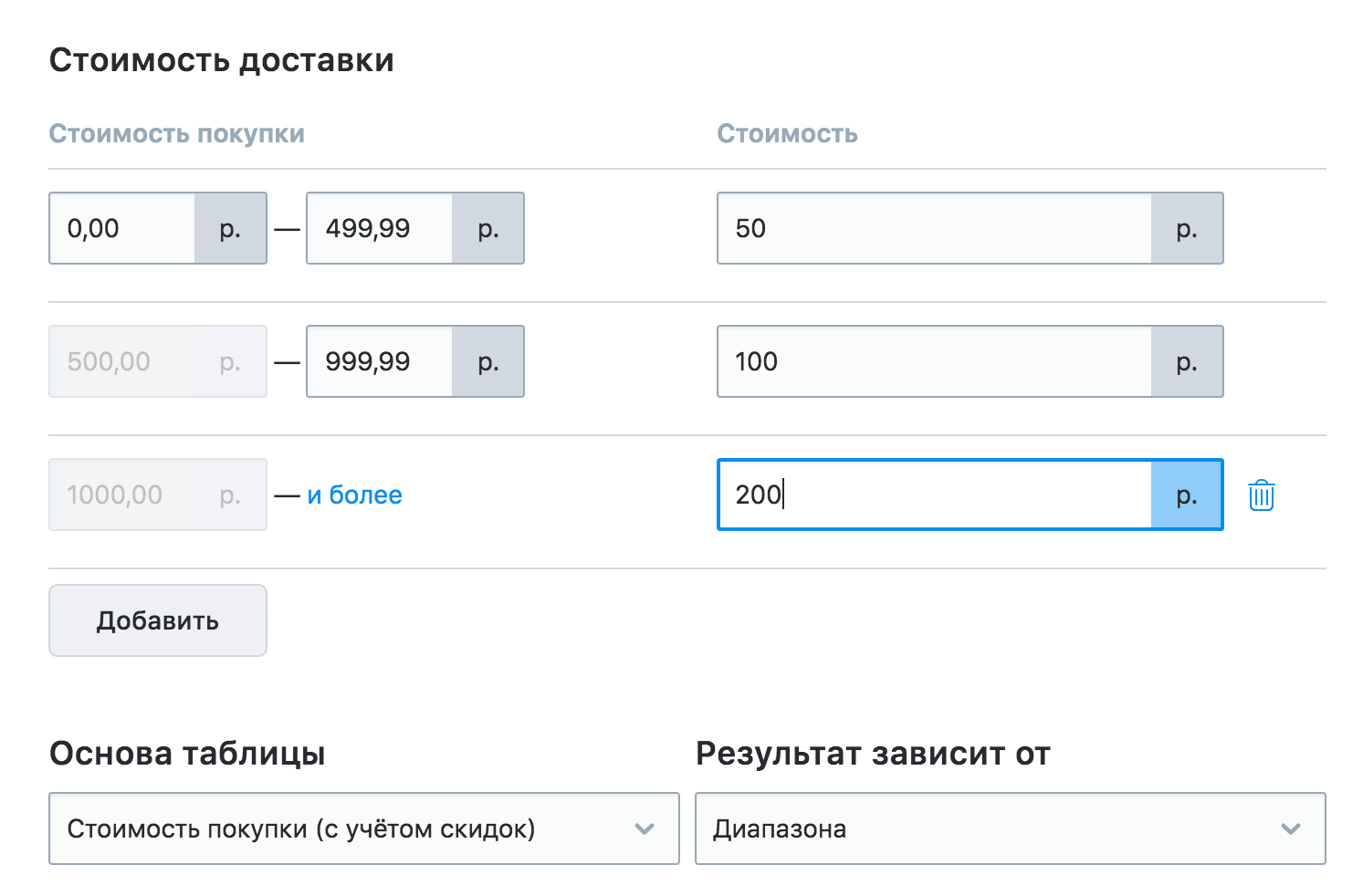

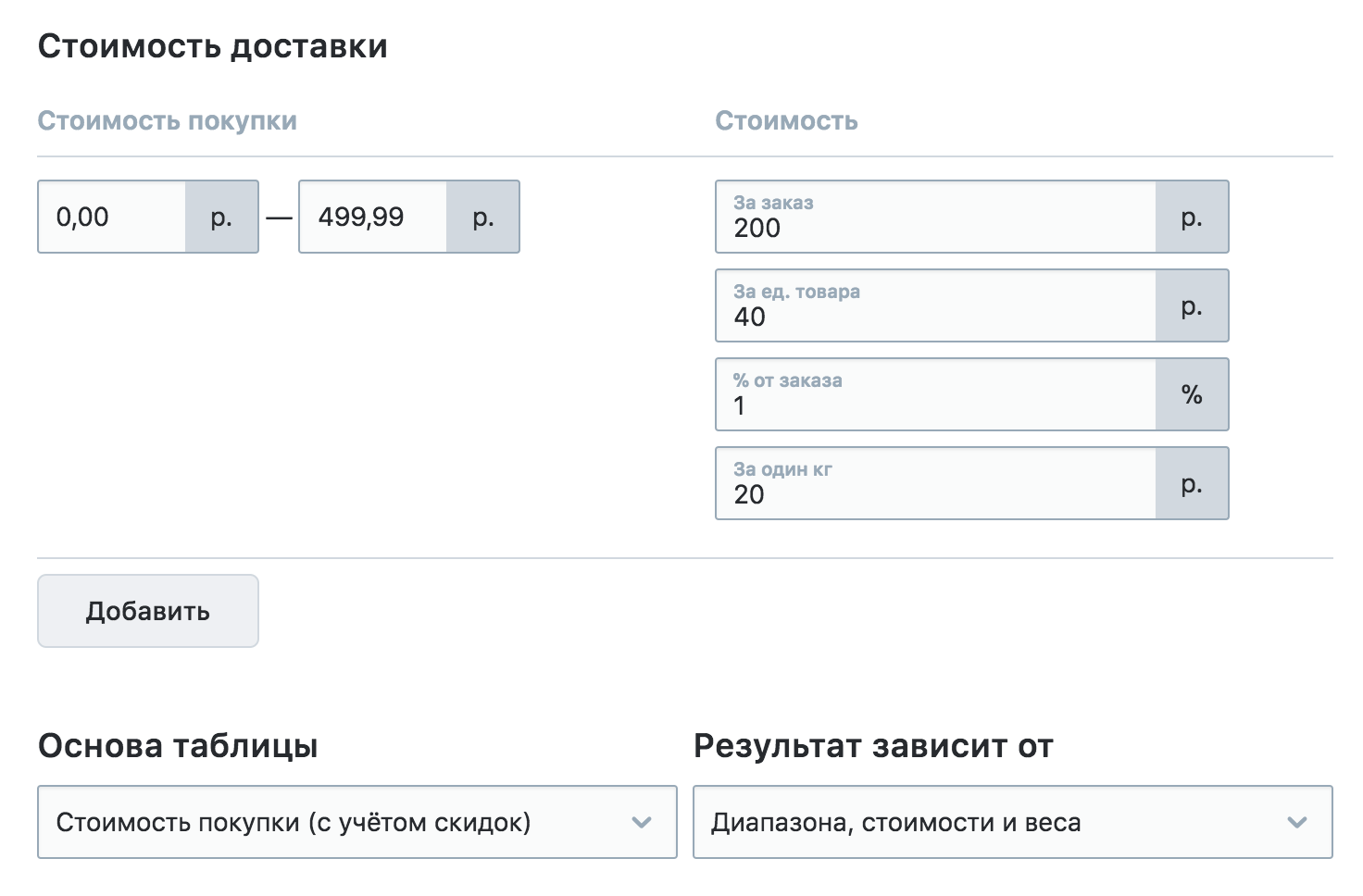

Собственные тарифы на доставку вы задаете в таблицах из двух частей. Первая часть — это диапазон суммы или веса заказа, к которому применяется ставка. Вторая — размер ставки.

Вы можете установить размер ставки только по диапазону. В этом случае для всех заказов в заданном диапазоне будет фиксированный тариф доставки:

В примере выше ставка будет:

50 руб. для заказов до 499 руб., 100 руб. для заказов от 500 до 999 руб., и 200 руб. для заказов от 1000 руб. и выше.

Тариф на доставку также можно рассчитать по диапазону, стоимости и весу заказа. В этом случае ставка будет состоять из фиксированной суммы на доставку, платы за единицу товара в корзине, процент от заказа и цены за каждый кг:

В примере выше стоимость доставки для заказов до 5 кг рассчитывается так:

200 руб.+ 40 руб. за каждый товар в корзине + 1% от общей стоимости заказа + 20 руб. за каждый кг.

Расчет доставки по сумме заказа

Чтобы настроить тариф по сумме заказа:

- Перейдите в Панель управления Эквида → Доставка и Самовывоз.

- Кликните Добавить способ доставки.

- Выберите, как вы доставляете товар (с помощью компании-перевозчика или местной службой доставки) и нажмите Настроить.

- Нажмите Настроить собственные тарифы:

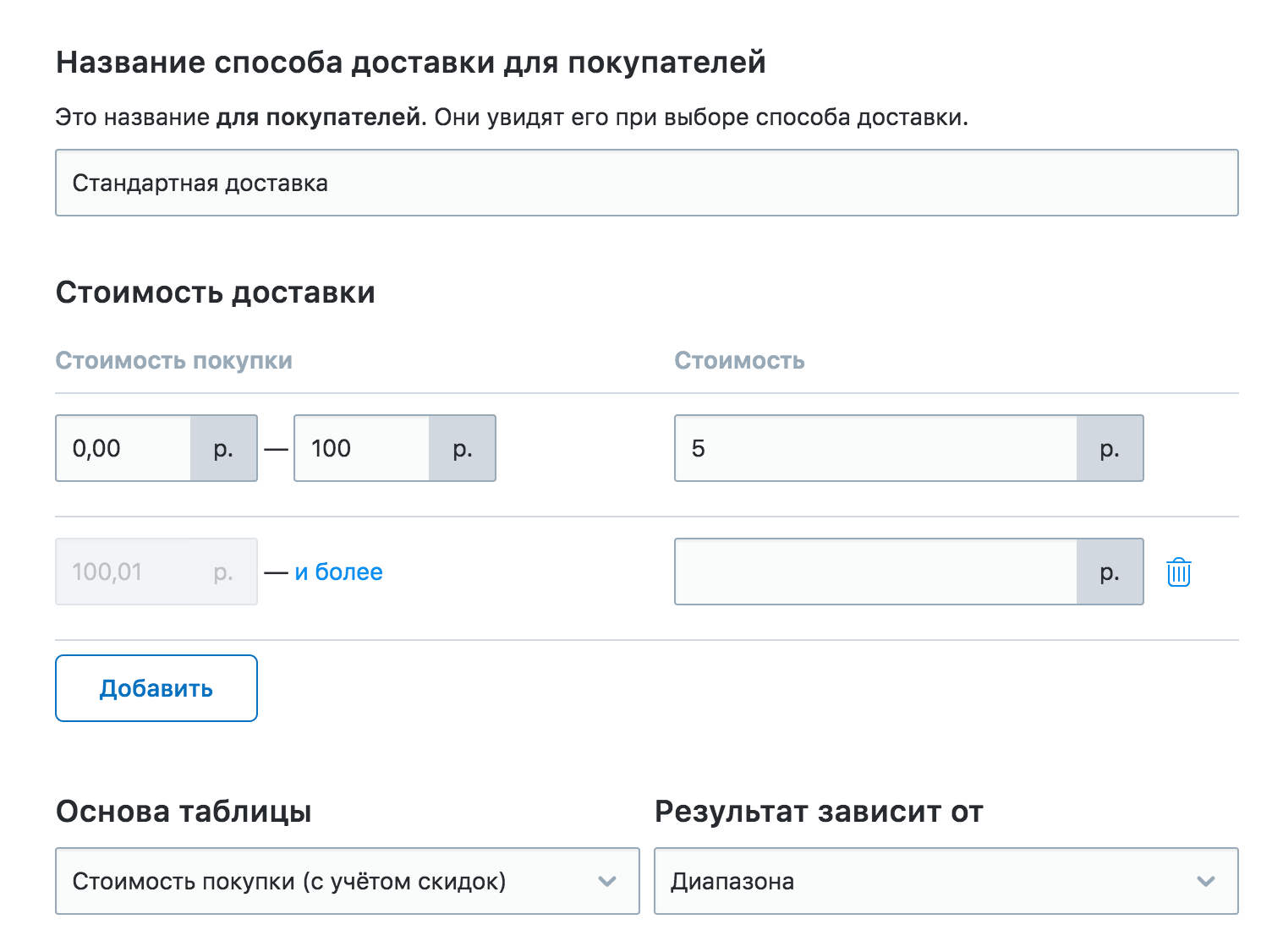

- Введите название способа доставки. Покупатели увидят его при оформлении заказа.

- В Основе таблицы выберите Стоимость покупки (с учетом скидок).

- Выберите, от чего будет зависеть ставка — только от диапазона или от диапазона, стоимости и веса:

- Задайте диапазон стоимости покупки, к которому будет применяться ставка. Если диапазонов несколько, нажмите Добавить.

- Задайте размер ставки для каждого диапазона стоимости покупки:

- Кликните Задать скорость доставки и укажите время, необходимое, чтобы доставить заказ этим способом.

- Кликните Задать зоны доставки и укажите зоны, куда вы доставляет товар.

- Нажмите Сохранить.

Теперь покупатели увидят тариф доставки для своего заказа, когда будут оформлять покупку.

Транспортные расходы: чем подтвердить и как учесть

— Александра Сергеевна, организация закупает материалы и доставляет их от продавца сама на своем транспорте. Какой документ будет подтверждать расходы на доставку в целях исчисления налога на прибыль? Правильно ли мы понимаем, что транспортная накладная не нужна?

— Да. Если для доставки купленных материалов (товаров) организация использует свой транспорт, то оформлять транспортную накладную нет необходимости. Ведь она является подтверждением заключения договора перевозки.

А поскольку в рассматриваемой ситуации такой договор не заключается, то для подтверждения транспортных расходов будет достаточно оформить путевой лист, который должен содержать все обязательные реквизиты, установленные Приказом Минтранса.

На основании этого путевого листа или отчета электронной системы контроля пробега (пробега и расхода топлива) можно будет учесть расходы на приобретение горюче-смазочных материалов.

— По договору стоимость доставки товаров включена в цену товара. И доставляет товар поставщик на своем транспорте. Никакие документы по расходам на доставку поставщик не выдает. В ТОРГ-12 стоимость доставки отдельно не выделена.

Получается, что у покупателя в этом случае будет только накладная ТОРГ-12, подтверждающая покупку товара, и все?

— Да. Если стоимость доставки товара отдельно не выделяется (то есть включена в стоимость товара), то транспортную накладную оформлять не нужно, так как покупатель не заключает договор перевозки и не оплачивает отдельно транспортные расходы.

В рассматриваемом случае для оприходования и отражения в налоговом учете стоимости приобретенных товаров может служить надлежащим образом оформленная товарная накладная. Ее можно оформлять либо по форме № ТОРГ-12, либо по форме, которую организация разработала самостоятельно и утвердила в приказе об учетной политике.

— В договоре стоимость доставки товаров выделена отдельно. Доставляет товар поставщик. Какой документ будет подтверждать расходы на доставку в налоговых целях?

Если поставщик оформил только товарно-транспортную накладную (форма № 1-Т, далее — ТТН), этого документа достаточно для учета транспортных расходов (и стоимости товаров)?

Или же обязательно должна быть именно транспортная накладная (далее — ТН) и без нее расходы на доставку учесть не получится?

— Заключение договора перевозки груза подтверждается транспортной накладной. Груз, на который не оформлена ТН, перевозчиком для перевозки не принимается. Таким образом, ТН является первичным документом, подтверждающим расходы на перевозку. Такой позиции придерживается и Минфин, и ФНС.

В то же время сейчас по-прежнему применяется и ТТН. Поэтому для учета затрат на транспортные услуги сторонних организаций по доставке товаров в составе расходов, уменьшающих налоговую базу по налогу на прибыль, достаточно иметь любую надлежаще оформленную накладную — либо ТН, либо ТТН. Такая позиция высказывалась ФНС в 2012 г. и была согласована с Минфином.

— Организация для доставки товара от поставщика заключила договор с экспедитором. ТОРГ-12 на приобретение товара имеется. Однако ни ТТН, ни ТН экспедитор не оформляет и покупателю не выдает.

Можно ли учесть затраты на доставку в расходах по прибыли только на основании экспедиторских документов?

— Если в целях доставки товаров заключается договор транспортной экспедиции, то документами, подтверждающими оказание услуг по такому договору для целей налогообложения прибыли, будут любые документы, которые подтверждают фактическое выполнение определенных договором экспедиции услуг, связанных с перевозкой груза, а также экспедиторские документы.

В частности, это могут быть:

- экспедиторская расписка, в которой отражены данные о грузоотправителе, грузополучателе и о товаре;

- акт оказанных услуг;

- отчет экспедитора.

В этом случае оформлять транспортную накладную не нужно.

— По договору с поставщиком организация доставляет товар за свой счет (самовывозом). На приобретение есть накладные ТОРГ-12. А вот доставляли товар работники организации на своих автомобилях. Деньги за доставку перевели физлицам на их банковские карты.

Какими документами подтвердить перевозку товара со склада поставщика на склад покупателя? Подойдет ли акт оказания физлицами услуг по доставке товара?

— Все зависит от того, как оформлены отношения с работниками.

Если с работниками заключены договоры на оказание услуг по доставке товара (ГПД), тогда транспортные расходы можно учесть при исчислении налога на прибыль как прочие на основании актов оказанных услуг. При этом стоимость перевозки может быть учтена полностью. Полагаю, что стоимость бензина следует включить в общую стоимость услуги, указанную в договоре, а не компенсировать отдельно.

Если же работники доставляли товары на личном транспорте, который они используют в служебных целях, тогда в расходах по прибыли можно учесть только компенсацию в сумме, не превышающей в месяц норматив — 1200 или 1500 руб. в зависимости от объема двигателя легкового автомобиля. Причем эта сумма уже включает в себя расходы на ГСМ.

— Организация занимается перевозкой грузов. В некоторых путевых листах нет штампа и подписи медицинского работника. Как мы полагаем, отсутствие сведений о медосмотре не влияет на величину и обоснованность транспортных расходов.

Можно ли на основании таких листов учесть в расходах затраты на ГСМ? Не снимут ли налоговые органы расходы на ГСМ по таким путевым листам на том основании, что они оформлены с нарушением?

— Путевые листы должны содержать все обязательные реквизиты, установленные Приказом Минтранса № 152. В этом документе определено, что обязательными реквизитами путевого листа являются сведения о водителе. Они включают, в частности, дату (число, месяц и год) и время (часы и минуты) проведения медосмотра.

При этом Порядком проведения медосмотров предусмотрено, что в случае вынесения медицинского заключения медицинский работник, проводивший медосмотр, на путевых листах ставит штамп «Прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен» или «Прошел послерейсовый медицинский осмотр», а также свою подпись.

Эти сведения являются обязательным реквизитом путевых листов. Поэтому в путевых листах обязательно должны быть дата и время проведения медосмотра за подписью медицинского работника.

В целях исчисления налога на прибыль расходы должны быть подтверждены документами, оформленными в соответствии с законодательством РФ. То есть первичные документы должны содержать все необходимые обязательные реквизиты.

В связи с этим вполне вероятно, что налоговые органы могут исключить из расходов затраты на ГСМ по тем путевым листам, которые оформлены с нарушением.

— Указание в путевом листе маршрута следования в составе обязательных реквизитов Приказом Минтранса № 152 не предусмотрено. Однако ИФНС при проверке требует, чтобы маршрут был обязательно указан. Она считает, что формулировка «по городу» без указания конкретных адресов не позволяет обосновать производственный характер поездки. И, как следствие, исключает сумму ГСМ по таким путевым листам из расходов.

Нужно ли в путевом листе указывать маршрут следования для того, чтобы можно было учесть ГСМ в расходах по прибыли?

— Действительно, в Приказе Минтранса № 152 среди обязательных для заполнения путевого листа реквизитов маршрут следования не указан. При этом организация вправе разработать собственную форму путевого листа. Но в ней должны быть обязательные реквизиты, установленные Приказом № 152. В связи с этим полагаю, что формально указание в путевом листе конкретного маршрута на данный момент не является обязательным для подтверждения понесенных расходов на ГСМ, так как этот реквизит не включен Минтрансом в соответствующий перечень.

В то же время при разработке собственной формы путевого листа ее можно дополнить таким реквизитом, как маршрут следования. И, в принципе, формулировки «по городу» должно быть достаточно для учета ГСМ в расходах. Однако в таком случае есть риск претензий со стороны налоговых органов. Например, в одном споре суд согласился с инспекцией, что отсутствие в путевом листе информации о конкретном месте следования не позволяет судить о факте использования автомобиля работниками организации в служебных целях. Поэтому во избежание судебных разбирательств в путевом листе лучше прописывать маршрут следования.

— Организация выплачивает своим работникам компенсацию за использование личных автомобилей в служебных целях. Нужно ли в этом случае оформлять путевые листы? Или же для учета в налоговых расходах этой компенсации вполне достаточно приказа руководителя, где установлены размеры компенсации, и должностной инструкции, подтверждающей разъездной характер работы?

— В настоящее время законодательством в области оказания транспортных услуг не предусмотрено оформление путевых листов при использовании личных автомобилей работников для служебных поездок.

При этом согласно Постановлению Госкомстата России № 78 путевой лист легкового автомобиля является первичным документом по учету работы легкового автотранспорта организации и основанием для начисления заработной платы водителю.

Таким образом, на мой взгляд, для личных автомобилей, используемых в служебных целях, оформление путевых листов не является обязательным.

Для учета расходов на выплату компенсаций работникам за использование автомобиля следует иметь такие документы:

- должностную инструкцию работника, подтверждающую разъездной характер работы;

- письменное соглашение между работником и организацией, заключенное к трудовому договору;

- ПТС на легковой автомобиль и свидетельство о регистрации транспортного средства;

- приказ руководителя о выплате компенсации.

— Организация занимается перепродажей товаров. Некоторые налоговые инспекции считают, что транспортные расходы на доставку товаров до покупателей и на перевозку уже оприходованных товаров с одного своего склада на другой являются прямыми расходами.

Однако Минфин ранее разъяснял, что эти расходы можно учесть как косвенные. Не изменилась ли позиция Минфина? Как все-таки правильно учитывать эти расходы?

— Нет, по этому вопросу позиция ведомства не изменилась.

На данный момент также актуально мнение, что к прямым расходам относятся расходы на доставку приобретенного товара до склада организации, если эти расходы по условиям договора не включены в цену покупки.

При этом расходы на доставку покупных товаров уже после оприходования их на склад (в связи с перемещением до нового склада) относятся к косвенным расходам.

— Организация занимается оптовой торговлей. Есть товары, которые она доставляет со склада своего поставщика сразу на склад покупателя (транзитная доставка).

Как правильно учесть расходы на такую доставку — как косвенные или как прямые?

— По нормам НК к прямым расходам у торговых организаций относятся только:

- стоимость приобретения реализованных товаров;

- расходы на доставку покупных товаров до своего склада (если они не включены в цену приобретения).

Расходы на транзитную доставку товаров не относятся к расходам на доставку покупных товаров до склада налогоплательщика. Ведь при транзитной доставке товаров покупателям напрямую со склада поставщика эти товары на склад самой организации-продавца не доставляются.

Как следствие, расходы на транзитную доставку не подлежат распределению согласно правилам, установленным ст. 320 НК РФ, а учитываются в составе косвенных расходов соответствующего периода.

Договор поставки, как правило, содержит условия о доставке товара. Кто и в каких случаях должен осуществлять доставку? Всегда ли транспортные расходы по этому договору торговая организация может признать расходами, уменьшающими доходы для целей налогообложения прибыли? Как правильно применять вычеты по НДС? Ответы на эти и другие вопросы вы найдете в статье.

Согласно Гражданскому кодексу по договору поставки одна сторона — поставщик обязуется передать другой стороне — покупателю определенные договором товары (ст. 506). Передачей вещи является ее непосредственное вручение получающей стороне или сдача перевозчику для отправки получателю (п. 1 ст. 224).

В отличие от розничной купли-продажи при поставке товаров поставщик редко имеет возможность вручить товар напрямую покупателю. Как правило, поставщик и покупатель достаточно удалены друг от друга, и поэтому одним из элементов договора поставки является условие о доставке товара.

📌 Реклама Отключить

Условия о доставке стороны вправе определить в договоре по-разному. Например, они могут указать в договоре обязательства по доставке путем перечисления обязанностей поставщика и покупателя. Или же они могут использовать в тексте договора базисы поставки, установленные Международными правилами толкования торговых терминов «Инкотермс—2000» (Incoterms — International Commercial Terms) .

Изначально эти термины предназначались для договоров по импортным поставкам товаров. А сегодня их использование стало обычаем делового оборота при осуществлении как внешнеэкономических, так и внутрироссийских поставок.

Доставку организует сторона, на которую это обязательство возложено по условиям договора поставки. Эта сторона несет не только соответствующие расходы, но и риски, связанные с доставкой товара.

Доставка входит в обязанности поставщика

По общему правилу, регулирующему договор поставки, поставщик обязан доставить товар покупателю. Это означает, что обязательство по доставке товара лежит на поставщике. Причем даже если об этом в договоре прямо не сказано. В такой ситуации условия доставки и вид транспорта, которым она будет осуществляться, поставщик вправе определить самостоятельно. 📌 Реклама Отключить

Обязанность поставщика доставить товар покупателю может прямо предусматриваться в договоре поставки. В этом случае стороны могут указать в нем вид транспорта и прочие условия доставки товара. Эти пункты договора становятся для поставщика обязательными (п. 1 ст. 510 ГК РФ).

Обязательство по доставке товара поставщик выполняет самостоятельно или привлекает для этого соисполнителя. И здесь надо учитывать вот что. Перевозки грузов автомобильным (грузоподъемностью свыше 3,5 т), железнодорожным, воздушным, морским и внутренним водным транспортом подлежат лицензированию. Нельзя без лицензии осуществлять погрузочно-разгрузочную деятельность на железнодорожном, морском и внутреннем водном транспорте. Об этом сказано в статье 17 Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности» (далее — Закон № 128-ФЗ). Для получения лицензии организация должна располагать необходимым парком техники, квалифицированным персоналом и отвечать иным лицензионным требованиям. Торговые организации таких лицензий, как правило, не имеют, поэтому доставлять товар самостоятельно они не вправе.

📌 Реклама Отключить

Говоря о лицензировании грузовых перевозок, важно отметить и такой момент. Статья 17 Закона № 128-ФЗ, в которой перечислены лицензируемые виды деятельности, содержит одно исключение из общего правила. Так, не требуется лицензия для перевозки грузов автомобильным транспортом для собственных нужд организации.

В этой связи возникает вопрос: является ли для поставщика доставка груза по договору поставки перевозкой для собственных нужд? Закон № 128-ФЗ однозначного ответа на этот вопрос не дает, так как в нем не разъясняется, что следует понимать под определением «для собственных нужд». В то же время правоприменительная практика свидетельствует о том, что для поставщика доставка грузов является предпринимательской деятельностью наряду с реализацией товара . Поэтому такие перевозки не могут расцениваться как осуществленные для собственных нужд.

📌 Реклама Отключить

Следовательно, поставщик может доставлять товар самостоятельно, если у него есть лицензия, или же с привлечением соисполнителей. В последнем случае и заключаются договоры перевозки со специализированными организациями-перевозчиками.

Налогообложение такой операции, как доставка товара, во многом зависит от того, как определена стоимость доставки в договоре. Возможны два варианта. Первый вариант предусматривает, что цена товара в договоре указана с учетом его доставки покупателю. Согласно второму варианту поставщик увеличивает закупочную цену ранее приобретенного товара только на величину своей торговой наценки, а за доставку с покупателя взимает отдельную плату.

налог на прибыль

Доходом поставщика является сумма выручки, полученная от покупателя. Если стоимость доставки включена в цену товара, то поставщик по договору поставки получит выручку от реализации товара. 📌 Реклама Отключить

Цена товара и стоимость доставки могут быть выделены в договоре отдельно. В этом случае доход поставщика по договору поставки состоит из двух сумм: выручки от реализации товара и выручки от реализации транспортной услуги.

Если поставщик применяет метод начисления, то доходы в соответствии с пунктом 3 статьи 271 НК РФ учитываются в момент реализации товаров (работ, услуг). Расходы при методе начисления признаются в том отчетном периоде, к которому они относятся исходя из условий сделок, независимо от момента оплаты этих расходов (п. 1 ст. 272 НК РФ). При кассовом методе доходы признаются в день поступления оплаты за товары (работы, услуги). Расходами при кассовом методе признаются затраты после их фактической оплаты (ст. 273 НК РФ).

Допустим, поставщик в целях налогообложения прибыли определяет доходы и расходы кассовым методом. Тогда полученные от покупателя авансы засчитываются в счет оплаты товара по договору поставки. Поставщик отражает их в составе выручки при формировании налоговой базы по налогу на прибыль. Обратите внимание: авансы не образуют дохода только в том случае, если организация применяет метод начисления. На это прямо указано в подпункте 1 пункта 1 статьи 251 НК РФ.

📌 Реклама Отключить

ОБРАТИТЕ ВНИМАНИЕ

Правила лицензирования перевозок

Закон № 128-ФЗ устанавливает правовые основы и общие правила лицензирования определенных видов деятельности. Подробный порядок лицензирования, а также лицензионные требования определены постановлениями Правительства РФ, которые приняты по каждому виду или группе однородных видов деятельности.

Перевозки грузов и погрузочно-разгрузочные работы регламентируются постановлениями Правительства РФ:

— от 24.01.98 № 85 «О лицензировании деятельности в области гражданской авиации» (в редакции постановления Правительства РФ от 03.10.2002 № 731);

— от 27.05.2002 № 345 «Об утверждении положений о лицензировании отдельных видов деятельности на внутреннем водном транспорте»;

— от 10.06.2002 № 402 «О лицензировании перевозок пассажиров и грузов автомобильным транспортом»;

— от 19.06.2002 № 447 «О лицензировании перевозочной и другой деятельности, осуществляемой на морском транспорте».

📌 Реклама Отключить

Расходы поставщика по договору поставки будут состоять из покупной стоимости реализованного товара, затрат на его доставку покупателю и иных издержек. Причем расходы поставщика на доставку товара покупателю в соответствии со статьей 320 НК РФ в целях налогообложения прибыли являются косвенными. То есть полностью уменьшают доходы от реализации текущего месяца.

Затраты поставщик вправе признать, только если они соответствуют требованиям, установленным статьей 252 НК РФ. Кратко напомним основные критерии признания расходов. В целях налогообложения расходами признаются обоснованные и документально подтвержденные затраты организации. Под обоснованными понимаются экономически оправданные затраты организации, оценка которых выражена в денежной форме. Расходы должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Направленными на получение дохода являются расходы, необходимые для исполнения договора. Такие расходы могут быть предусмотрены законом, условиями договора или вытекать из существа обязательств.

📌 Реклама Отключить

Налог на добавленную стоимость

При реализации товаров (работ, услуг) налогоплательщик в соответствии с пунктом 1 статьи 168 НК РФ дополнительно к цене товара предъявляет покупателю к оплате сумму НДС. Если доставка включена в цену товара, то в целях исчисления НДС поставщик отражает выручку от реализации товара с учетом стоимости транспортных услуг.

Цена товара может не включать доставку. Тогда картина иная. Налоговая база поставщика будет состоять из выручки от реализации товара по договору поставки и выручки от оказания транспортных услуг, которые он может оказать лично или с привлечением транспортной организации, заключив с ней договор перевозки.

Когда у поставщика возникает обязанность по начислению НДС с реализации товара и оказания услуг по доставке?

Рассмотрим вариант, при котором поставщик определяет налоговую базу «по отгрузке». Если по договору поставки переход права собственности на товар происходит при отгрузке товара со склада поставщика и доставку осуществляет перевозчик, то НДС с реализации товара поставщик должен начислить в момент отгрузки (передачи) товара перевозчику . Если же договором поставки предусмотрено, что поставщик осуществляет доставку самостоятельно, то НДС с реализации товара поставщик начислит в момент доставки товара на склад покупателя. Это следует из подпункта 1 пункта 1 статьи 167 НК РФ.

📌 Реклама Отключить

Транспортные услуги поставщик реализует в момент их фактического оказания. Поэтому НДС по транспортным услугам поставщик начислит в момент доставки товара покупателю.

Таким образом, если поставщик доставляет товар своим транспортом, то момент начисления НДС с реализации товара и оказания покупателю транспортных услуг совпадет. Поэтому поставщику достаточно выставить покупателю один счет-фактуру с указанием стоимости товара и стоимости услуг по его доставке.

Если же поставщик для доставки товара привлекает перевозчика, то момент реализации товара может не совпасть с моментом оказания транспортных услуг. Соответственно обязанность по начислению НДС с этих операций может возникнуть в разное время, возможно даже в разных налоговых периодах. В этом случае поставщик выставляет покупателю два счета-фактуры — один по товару, другой по транспортным услугам.

📌 Реклама Отключить

Теперь рассмотрим вариант, при котором поставщик при реализации товара определяет налоговую базу «по оплате». Тогда обязанность по начислению НДС к уплате возникает у поставщика по мере поступления денег от покупателя за реализованный товар, а также за услуги по его доставке (подп. 2 п. 1 ст. 167 НК РФ).

При получении авансов в счет предстоящей поставки товара независимо от выбранного метода определения налоговой базы поставщик обязан начислить к уплате НДС с полученных сумм. На это указывает подпункт 1 пункта 1 статьи 162 НК РФ.

Суммы НДС, исчисленные с реализации товара и оказания транспортных услуг, поставщик вправе уменьшить на сумму налоговых вычетов в порядке, предусмотренном статьей 172 НК РФ.

Покупатель самостоятельно организует вывоз товара

Доставка товара по договору поставки не всегда является обязанностью поставщика. Стороны могут определить, что именно покупатель должен самостоятельно вывезти товар со склада поставщика. В этом случае покупатель производит так называемую выборку товара (п. 2 ст. 510 ГК РФ). 📌 Реклама Отключить

Обратите внимание: покупая товар, покупатель действует в своих интересах. При самовывозе товара со склада поставщика покупатель доставляет его на свой склад. Такая доставка не является для покупателя предпринимательским видом деятельности, поскольку он осуществляет ее для собственных нужд. Таким образом, вывоз покупателем товара со склада поставщика автомобильным транспортом в соответствии со статьей 17 Закона № 128-ФЗ не подлежит лицензированию. При отсутствии такого автотранспорта у покупателя или если товар доставляется иным видом транспорта, покупатель должен воспользоваться услугами специализированного перевозчика.

Если по условиям договора поставки товар со склада поставщика вывозит покупатель, транспортные расходы он вправе учесть в целях налогообложения прибыли. Естественно, если имеются подтверждающие документы и соблюдаются другие требования статьи 252 НК РФ.

📌 Реклама Отключить

Затраты покупателя на доставку так же, как и у поставщика, являются расходами, связанными с производством и реализацией. Но для покупателя расходы по доставке товара до своего склада в соответствии со статьей 320 НК РФ являются прямыми .

Суммы НДС, уплаченные в составе транспортных услуг, покупатель вправе принять к вычету. Для этого он должен получить от перевозчика счета-фактуры, а также иметь документы, подтверждающие факт уплаты НДС в составе транспортных услуг.

Покупатель поручает поставщику организовать доставку

По условиям договора поставки обязанность по доставке товара может быть возложена на покупателя. Однако если покупатель не имеет возможности самостоятельно осуществить доставку товара, он может поручить поставщику организацию доставки.

Если поставщик организует доставку товара в интересах покупателя, то по отношению к нему поставщик будет выступать экспедитором. Отношения сторон в этой части будут регулироваться положениями главы 41 ГК РФ «Транспортная экспедиция», а также нормами Федерального закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности». Транспортно-экспедиционные услуги согласно действующему законодательству не лицензируются. Поэтому поставщик, организуя доставку в качестве экспедитора, не будет нарушать нормы лицензионного законодательства.

📌 Реклама Отключить

Поставщик может заключать договор с перевозчиком на оказание транспортных услуг как от своего имени, так и от имени покупателя. Во втором случае поставщику понадобится доверенность, выданная покупателем.

Выступая экспедитором, поставщик действует в интересах покупателя. За это в соответствии с пунктом 1 статьи 801 ГК РФ покупатель обязан уплатить поставщику определенное сторонами вознаграждение, а также возместить ему понесенные в связи с доставкой расходы.

Налог на прибыль

Доходом поставщика от оказания услуг по организации доставки будет сумма его вознаграждения, предусмотренная условиями договора (соглашения). Этот доход, как и выручка от продажи покупателю товара, является для поставщика доходом от реализации.

Иные суммы, полученные поставщиком для выполнения обязательств по организации доставки, а также в счет возмещения его затрат, по общему правилу не признаются доходом в целях налогообложения прибыли (подп. 9 п. 1 ст. 251 НК РФ).

📌 Реклама Отключить

При определении расходов необходимо принимать во внимание следующее. В пункте 9 статьи 270 НК РФ установлено, что затраты поставщика на доставку товара не учитываются в целях налогообложения прибыли. Это прежде всего затраты на оплату услуг перевозчика. Как правило, их учитывает покупатель. Поэтому поставщик, выполняя обязательства по доставке товара в качестве экспедитора, обязан обеспечить покупателя документами, подтверждающими транспортные расходы.

Кодекс содержит одно исключение из общего правила формирования доходов и расходов при совершении любых посреднических операций, в том числе транспортно-экспедиционных. Суммы, полученные экспедитором помимо его вознаграждения, могут учитываться в составе доходов, если это прямо предусмотрено условиями договора на оказание транспортно-экспедиционных услуг (подп. 9 п. 1 ст. 251 НК РФ). В этом случае расходы, связанные с организацией доставки товара, в том числе стоимость услуг перевозчика, вопреки общему правилу экспедитор вправе учесть при формировании налоговой базы. Об этом сказано в пункте 9 статьи 270 Налогового кодекса.

📌 Реклама Отключить Для поставщика налоговой базой по НДС при организации доставки товара в интересах покупателя будет только сумма вознаграждения, полученная по договору транспортной экспедиции. Об этом сказано в пункте 1 статьи 156 НК РФ. На это указывает и Минфин России в письме от 21.06.2004 № 03-03-11/103 «О налогообложении экспедиторских услуг». В письме также говорится о том, что полученные от клиента (покупателя) в качестве авансов суммы включаются экспедитором (поставщиком) в налоговую базу по НДС пропорционально суммам вознаграждения в составе этих авансовых платежей.

На сумму своего вознаграждения поставщик выставляет покупателю счет-фактуру, на основании которого покупатель примет к вычету НДС по транспортно-экспедиционным услугам, оплаченным поставщику.

Организуя доставку товара, поставщик всегда действует в интересах покупателя и за его счет. Приобретателем (получателем) транспортных услуг перевозчика является покупатель. Поэтому сумму НДС, предъявленную перевозчиком к оплате в цене транспортных услуг в порядке статьи 168 НК РФ, оплачивает и принимает к вычету покупатель товара. На его же имя перевозчик выставляет счет-фактуру по транспортным услугам. А роль поставщика сводится к тому, чтобы получить у перевозчика этот счет-фактуру и передать его покупателю.

📌 Реклама Отключить

Рассмотрим на конкретном примере налогообложение хозяйственных операций поставщика, связанных с доставкой, и порядок их отражения в бухгалтерском учете.

ПРИМЕР 1

2 июня 2004 года стороны заключили договор поставки оборудования. По условиям договора покупатель должен получить оборудование со склада поставщика.

18 июня 2004 года стороны подписали дополнительное соглашение к договору поставки, по которому поставщик обязан оказать покупателю услуги по организации доставки оборудования до склада покупателя. По этому соглашению покупатель 22 июня 2004 года дополнительно к цене товара перечислил поставщику 885 000 руб. (в том числе НДС — 135 000 руб.). Часть этой суммы — 826 000 руб., включая НДС — 126 000 руб., предназначена для оплаты услуг перевозчика. Оставшаяся часть — 59 000 руб. (в том числе НДС — 9000 руб.) составляет вознаграждение поставщика за организацию доставки.

📌 Реклама Отключить

Для доставки оборудования поставщик 24 июня 2004 года заключил договор с перевозчиком. Оплата услуг перевозчика предусмотрена в форме 100-процентной предоплаты в течение 5 дней после подписания договора перевозки. Перевозчик доставил оборудование покупателю 12 августа 2004 года.

Доходом поставщика будет сумма 59 000 руб., которая приходится на его вознаграждение. Остальная часть полученных от покупателя денежных средств (826 000 руб.) доходом поставщика не признается.

Если в целях налогообложения прибыли поставщик определяет доходы и расходы кассовым методом, то свой доход в размере 59 000 руб. он отразит в налоговом учете 22 июня 2004 года. Если он применяет метод начисления, то доход в виде авансовой оплаты вознаграждения следует отразить в налоговом учете 12 августа 2004 года, то есть по факту оказания экспедиционных услуг.

НДС по оказанным экспедиционным услугам поставщик также начисляет только с суммы своего вознаграждения. При этом независимо от момента определения налоговой базы (по отгрузке или по оплате) НДС с полученного авансом вознаграждения поставщик должен начислить в момент поступления денег.

📌 Реклама Отключить

В бухгалтерском учете в день получения от покупателя средств на организацию доставки оборудования (22 июня 2004 года) поставщик делает следующие записи:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты с покупателем по доставке товара»

— 826 000 руб. — получены средства от покупателя на организацию доставки оборудования;

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы полученные»

— 59 000 руб. — получен аванс от покупателя в счет вознаграждения за организацию доставки оборудования;

ДЕБЕТ 62 субсчет «Авансы полученные» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 9000 руб. — начислен НДС к уплате с полученного аванса.

До 20 июля 2004 года поставщик обязан уплатить в бюджет НДС за июнь с учетом полученного от покупателя аванса. Если других операций, связанных с реализацией товаров (работ, услуг), у поставщика не было, он делает следующую запись:

📌 Реклама Отключить

ДЕБЕТ 68 «Расчеты по НДС» КРЕДИТ 51

— 9000 руб. — перечислен в бюджет НДС с полученного аванса.

На следующий день после заключения договора с перевозчиком, то есть 25 июня 2004 года, поставщик авансом оплачивает транспортные услуги. Это отражается в учете такой проводкой:

ДЕБЕТ 76 субсчет «Расчеты с покупателем по доставке товара» КРЕДИТ 51

— 826 000 руб. — перечислен аванс перевозчику.

В момент получения транспортных накладных от перевозчика 12 августа 2004 года, свидетельствующих о доставке оборудования, поставщик делает следующие записи:

ДЕБЕТ 62 КРЕДИТ 90-1

— 59 000 руб. — начислено вознаграждение за организацию доставки оборудования;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 9000 руб. — начислен НДС к уплате с суммы вознаграждения;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

📌 Реклама Отключить

— 9000 руб. — принят к вычету уплаченный в бюджет НДС с аванса.

Особенности налогообложения при оплате за третьих лиц

В рамках договора поставки стороны нередко поручают друг другу исполнение тех или иных обязательств, в том числе по оплате услуг перевозчика. И нарушения норм гражданского законодательства в этом нет. Пункт 1 статьи 313 ГК РФ прямо предусматривает возможность исполнения обязательств за третье лицо.

Доставку за поставщика оплачивает покупатель

В ходе исполнения договора поставки нередко возникают ситуации, когда доставка товара является обязанностью поставщика, но оплачивает ее покупатель.

В таком случае обязанность по доставке товара возложена на поставщика, а ее стоимость входит в цену товара, предъявляемую покупателю. Поставщик, обращаясь к покупателю с просьбой произвести оплату третьему лицу, обязуется зачесть эту сумму как частичное исполнение обязательств покупателя по оплате приобретаемого товара. Поэтому для поставщика сумма, выплаченная покупателем перевозчику, по существу является предоплатой. В налоговом учете при кассовом методе полученную таким образом предоплату поставщик включает в доход от реализации товара, при методе начисления — не включает. Об этом сказано в подпункте 1 пункта 1 статьи 251 НК РФ.

📌 Реклама Отключить

В целях признания расходов важно отметить следующее. Обоснованными для поставщика будут все расходы, которые возложены на него условиями договора поставки. Причем не имеет значения, производит оплату поставщик самостоятельно или поручает покупателю перечислить за него соответствующую сумму.

При исчислении НДС в части расчетов за транспортные услуги важно обратить внимание на такой момент. По общему правилу поставщик обязан увеличить налоговую базу на сумму полученных авансов (подп. 1 п. 1 ст. 162 НК РФ). Но при оплате транспортных услуг деньги с расчетного счета покупателя поставщику не поступают. Следовательно, для поставщика платеж по его поручению с расчетного счета покупателя в адрес перевозчика не подпадает под формулировку «полученные авансы». В то же время на практике поставщики нередко начисляют и уплачивают НДС с выручки, полученной от подобных операций. Уплаченные в бюджет суммы НДС будут зачтены в счет предстоящих обязательств по уплате этого налога .

📌 Реклама Отключить

При проведении взаиморасчетов поставщика с покупателем по договору поставки обязательства сторон будут погашены. После этого поставщик сможет принять к вычету НДС, уплаченный перевозчику в составе транспортных услуг.

ПРИМЕР 2

По условиям договора поставщик обязан доставить товар покупателю. Оплата товара производится в течение 10 дней с момента поступления его на склад покупателя. Стоимость товара составляет 2 360 000 руб. (в том числе НДС — 360 000 руб.).

Для доставки товара поставщик привлекает специализированную транспортную организацию, которая работает только при 100-процентной предоплате своих услуг. Стоимость услуг перевозчика составляет 236 000 руб. (включая НДС — 36 000 руб.).

У поставщика нет достаточных оборотных средств. Поэтому он обращается к покупателю с просьбой оплатить за него доставку, перечислив деньги на счет перевозчика. Покупатель произвел этот платеж 14 мая 2004 года. Передача товара перевозчику со склада поставщика (отгрузка) состоялась 24 мая 2004 года.

📌 Реклама Отключить

По факту поставки товара 10 июня 2004 года покупатель производит окончательный расчет с поставщиком в сумме 2 124 000 руб. (в том числе НДС — 324 000 руб.).

Налоговую базу по НДС поставщик определяет «по оплате». В целях налогообложения прибыли он исчисляет доходы и расходы по методу начисления. Рассмотрим, как отражаются указанные операции в налоговом и бухгалтерском учете поставщика.

Полученную предоплату (в виде платежа перевозчику) поставщик не отражает в налоговом учете. Доход от реализации товара в сумме 2 360 000 руб. возникнет у поставщика в момент реализации (передачи) покупателю товара.

НДС с суммы, полученной от реализации товара, поставщик начислит 10 июня 2004 года. То есть после того, как покупатель оплатит товар.

В бухгалтерском учете в момент оплаты покупателем транспортных услуг 14 мая 2004 года поставщик на основании полученных документов делает такую запись:

📌 Реклама Отключить

ДЕБЕТ 60 субсчет «Перевозчик» КРЕДИТ 76 субсчет «Транспортные услуги»

— 236 000 руб. — покупатель оплатил услуги перевозчика.

После отгрузки товара 24 мая 2004 года поставщик отражает в бухгалтерском учете его реализацию следующим образом:

ДЕБЕТ 62 КРЕДИТ 90-1

— 2 360 000 руб. — товар реализован покупателю;

ДЕБЕТ 90-3 КРЕДИТ 76 субсчет «Отложенный НДС»

— 360 000 руб. — отражен НДС с суммы, полученной от реализации товара.

После доставки товара покупателю 10 июня 2004 года поставщик на основании копий транспортных накладных отражает получение транспортных услуг:

ДЕБЕТ 44 КРЕДИТ 60 субсчет «Перевозчик»

— 200 000 руб. — отражена стоимость услуг перевозчика;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Перевозчик»

— 36 000 руб. — учтен НДС, уплаченный в составе транспортных услуг.

После окончательной оплаты товара покупателем 10 июня 2004 года в бухгалтерском учете поставщика отражаются такие проводки:

📌 Реклама Отключить

ДЕБЕТ 76 субсчет «Транспортные услуги» КРЕДИТ 62

— 236 000 руб. — платеж перевозчику зачтен в счет оплаты товара;

ДЕБЕТ 51 КРЕДИТ 62

— 2 124 000 руб. — произведен окончательный расчет с покупателем;

ДЕБЕТ 76 субсчет «Отложенный НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 360 000 руб. — начислен к уплате в бюджет НДС с суммы, полученной от реализации товара;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 36 000 руб. — принят к вычету НДС, оплаченный перевозчику.

Поставщик оплачивает доставку, которая является обязанностью покупателя

На практике такая ситуация может быть обусловлена разными обстоятельствами. Например, товар необходимо доставить по железной дороге, но у покупателя не открыт лицевой счет для оплаты железнодорожных перевозок, а забрать товар требуется немедленно. При этом по условиям договора поставки обязанность по доставке товара лежит на покупателе. Поэтому он заключает договор с перевозчиком на оказание транспортных услуг. После этого покупатель дает поручение поставщику произвести платеж в адрес перевозчика. 📌 Реклама Отключить

Оплата услуг перевозчика с использованием расчетного счета поставщика не изменит существа обязательств по договору перевозки. Стороной (заказчиком) по этому договору является покупатель. Для него транспортные расходы при наличии подтверждающих документов будут обоснованными. При кассовом методе покупатель сможет учесть эти затраты только после того, как возместит поставщику стоимость услуг перевозчика. При методе начисления покупатель признает расходы на транспортные услуги по факту их оказания, то есть в момент подписания акта приема-передачи товара в пункте его назначения.

Сумму НДС, уплаченную в стоимости услуг перевозчика, покупатель в любом случае сможет принять к вычету только после возмещения поставщику понесенных расходов. Только после этого будут соблюдены требования пункта 2 статьи 171 НК РФ, а именно сумма НДС, которую перевозчик предъявил к оплате, будет фактически оплачена покупателем.

📌 Реклама Отключить

Подробнее о базисах поставки см. в статье И.И. Северской «Налогообложение при импорте товаров» // РНК, 2004, № 9. — Примеч. ред .

См., в частности, постановление ФАС Волго-Вятского округа от 17.02.2004 № А17-160А/5.

О порядке налогового учета прямых транспортных расходов см. в статье А.А. Болтовской «Особенности учета транспортных расходов в торговле» // РНК, 2004, № 17. — Примеч. ред.

Обратите внимание: если налоговые органы установят неправильное отражение хозяйственных операций на счетах бухгалтерского учета при завышении налоговой базы, то организация может быть привлечена к налоговой ответственности по статье 120 НК РФ. На это указывает Минфин России в письме от 01.07.2004 № 07-02-14/160. — Примеч. ред .