Содержание

- Что нужно знать про авансовые платежи по УСН в 2019 году

- Что такое авансовые платежи на УСН

- Сроки уплаты авансовых платежей

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

- КБК для платёжных документов

- Расчет авансового платежа по УСН в 2019

- Сроки уплаты авансовых платежей на УСН в 2019 году

- Расчет авансового платежа для УСН 6%

- Расчет авансового платежа для УСН 15%

- Расчет итогового платежа по налогу за 4 квартала 2019 года

- Минимальный налог уплачивается только по итогам года

- Будут ли пени за неуплату авансов?

- Какую сумму минимального налога нужно уплатить в конце года?

- Уплата минимального налога при УСН

- Игра на понижение

- Формула расчета наименьшего налога в 2019 году

- Выход на минимальный налог

- Когда платить

- Зачет налога

- Учет в расходах

- Переход на УСН

- Право на спецрежим в 2019 году

- Пример расчета налога в 2019 году

- Как рассчитать минимальный налог при УСН в 2018 — 2019 годах?

- Что собой представляет минимальный налог при УСН «доходы минус расходы»

- Принципы расчета и уплаты минимального налога

- Пример расчета при УСН 15% минимального налога

- Итоги

- Авансовые платежи по УСН для ИП

- Что такое авансовые платежи

- Расчет авансовых платежей при «упрощенке»

- Наказание за не оплаченные вовремя авансовые платежи

- Как уменьшить размер авансовых платежей на УСН доходы 6%

- Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

- Если происходит переплата по авансовым платежам

- Обязательно ли платить авансовые платежи по УСН

- Основные моменты

- Как платить авансовые платежи при УСН?

- На какой счет отнести (проводки)

- Возникающие вопросы

- Усн 6% без сотрудников — можно платить раз в году все платежи?

- В каком случае уплачивается минимальный налог при УСН

- В какие сроки необходимо оплатить

- Формула расчета

- Пример расчета минимального налога на УСН

- Порядок учета в расходах

- КБК для оплаты в 2019 году

- Как отразить минимальный налог в декларации

Что нужно знать про авансовые платежи по УСН в 2019 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчетов возьмём индивидуального предпринимателя без работников, который за 2019 год получил доходов на сумму 854 420 рублей. Страховые взносы ИП в 2019 году состоят из фиксированной минимальной суммы в 36 238 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 36 238 + (854 420 – 300 000 = 554 420) * 1% = 5 544) = 41 782 руб.

Уплатить дополнительные взносы в размере 5 544 р. можно как в 2019 году, так и после его окончания, до 1 июля 2020 года. Наш предприниматель оплатил все взносы в 2019 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 9 000 р;

- во 2 квартале – 9 000 р;

- в 3 квартале – 12 000 р;

- в 4 квартале – 11 782 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

9 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

18 000 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

30 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

41 782 |

|

Ноябрь |

65 400 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 9 000, к оплате остается 1 096 р. Срок оплаты – не позже 25-го апреля.

- За полугодие получаем 325 860 * 6% = 19 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 19 552 – 18 000 – 1 096 = 456 р. останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит 657 010 * 6% = 39 421 р. Уменьшаем на все уплаченные взносы и авансы: 39 421 – 30 000 – 1 096 – 456 = 7 869 руб. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 854 420 * 6% = 51 265 — 41 782 — 1 096 – 456 — 7 869 = 62 руб.

Как видим, благодаря возможности учитывать за себя оплату в фонды, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 9 483 (1 096 + 456 + 7 869 + 62) руб., хотя весь рассчитанный единый налог равен 51 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

226 300 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2019 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 25-го апреля.

- За полугодие: (325 860 – 276 300) * 15% = 14 934 р. Отнимаем аванс, уплаченный за первый квартал (14 934 – 8 964), получаем, что 5 970 рублей останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит (657 010 – 497 650) * 15% = 23 904 р. Уменьшаем на авансы за первый квартал и полугодие: 23 904 – 8 964 – 5 970 = 8 970 р. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько надо ещё доплатить до 30 апреля: (854 420 — 683 800) * 15% = 25 593 минус все уплаченные авансы 23 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 854 420 * 1% = 8 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 9 483 (налог) плюс 41 782 (взносы), итого 51 265 руб.

- на упрощёнке 15% налог составил 25 593 рублей плюс 41 782 (взносы), итого 63 375 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (80%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2019 году продолжают действовать коды бюджетной классификации, утверждённые Приказом Минфина России от 01.07.2013 N 65н (в редакции от 26.11.2018). Убедиться в их актуальности вы всегда можете на .

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако, оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) — 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) — 182 1 05 01021 01 1000 110.

Расчет авансового платежа по УСН в 2019

Компании и предприниматели на УСН три раза в год перечисляют в бюджет авансовые платежи по налогу. Мы расскажем о порядке расчета платежей для объектов налогообложения «Доходы» и «Доходы минус расходы».

Расчет авансовых платежей на основе КУДиР, данных по страховым взносам и больничным в несколько кликов в веб-сервисе Контур.Бухгалтерия.

Получить бесплатный доступ на 14 дней

Сроки уплаты авансовых платежей на УСН в 2019 году

По итогам каждого квартала бизнесмены должны делать своего рода «предоплату налога» — авансовый платеж. Платеж вносится в течение 25 дней после завершения отчетного квартала. Если 25 число выпадает на выходной, то последний срок платежа переносится на ближайший будний день.

- за 1 квартал 2019 года — до 25 апреля 2019;

- за 1 полугодие 2019 года — до 25 июля 2019;

- за 9 месяцев 2019 года — до 25 октября 2019.

По итогам налогового периода — календарного года — нужно рассчитать остаток налога и уплатить его. Срок для уплаты — такой же, как для сдачи налоговой декларации:

- ООО должны сдать декларацию по УСН и уплатить налог по УСН за предыдущий 2019 год до 31 марта 2020.

- ИП должны сдать декларацию по УСН и уплатить налог по УСН за предыдущий 2019 год до 30 апреля 2020.

Налог по УСН уплачивается в особые сроки в двух случаях:

- прекращена деятельность, которая осуществлялась на УСН — не позднее 25-го числа месяца, следующего за месяцем, в котором деятельность прекратилась;

- при нарушении ограничений и утрате права на применение УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право на применение упрощенной системы.

Если вы забыли об авансовом платеже или опоздали с уплатой, налоговая служба начислит пени за каждый день неуплаты — вплоть до поступления денег в бюджет. Тех предпринимателей, которые решают уплатить налог один раз по итогам года, без всяких «предоплат» может ждать внушительная сумма пеней.

Расчет авансового платежа для УСН 6%

Порядок расчета авансовых платежей по УСН «доходы» и «доходы минус расходы» не изменился. Действуют те же правила, что и в 2018 году.

Порядок расчета авансовых платежей по УСН «доходы» и «доходы минус расходы» не изменился. Действуют те же правила, что и в 2018 году.

Шаг 1. Чтобы вычислить налоговую базу, суммируем все доходы компании с начала года до конца квартала, для которого рассчитываем авансовый платеж. Эти цифры берутся из 4 графы 1 раздела КУДиР. В качестве доходов на упрощенке учитывается выручка от реализации и другие доходы, список которых приведен в ст. 249 и ст. 250 НК РФ.

Сумму налога вычисляем по формуле: Доходы × 6%.

Уточняйте налоговую ставку для вашего вида деятельности в вашем регионе — она может быть уменьшена даже до 1%.

Шаг 2. Плательщики налога УСН 6% вправе применить налоговый вычет и снизить сумму налога. Налог можно уменьшить на размер страховых взносов за себя и своих работников и на сумму больничных, которые уплачены за счет работодателя. Компании, которые платят торговый сбор, включают сумму сбора в налоговый вычет.

- ООО и предприниматели с сотрудниками уменьшают налог не более чем на 50%.

- ИП без работников вправе уменьшать налог на размер всех страховых взносов, которые он платит за себя.

Шаг 3. Из получившейся суммы нужно вычесть авансовые платежи, которые сделаны в прошлые периоды текущего календарного года.

Пример расчета авансового платежа за 2 квартал по УСН 6%

ООО «Огонь и лед» получило за полугодие доходы на сумму 660 000 рублей. Из них в 1 квартале 310 000 рублей и во 2 квартале 350 000 рублей. Авансовый платеж за 1 квартал — 9 300 рублей.

Рассчитываем налог: 660 000 × 6% = 39 600 рублей.

Делаем налоговый вычет. В организации 2 сотрудника, за них платятся взносы 20 000 в месяц, больничных за полгода не было, торговый сбор компания не платит. Так, за 6 месяцев было уплачено взносов 20 000 × 6 = 120 000 рублей. Мы видим, что сумма налогового вычета больше суммы налога, значит налог мы можем уменьшить лишь на 50%. 39 600 × 50% = 19 800 рублей.

Теперь вычитаем из этой суммы уплаченный после 1 квартала авансовый платеж:

19 800 – 9 300 = 10 500 рублей.

Так, за 2 квартал нужно внести авансовый платеж 10 500 рублей.

Расчет авансового платежа для УСН 15%

Расчет авансовых платежей на основе КУДиР, данных по страховым взносам и больничным в несколько кликов в веб-сервисе Контур.Бухгалтерия.

Получить бесплатный доступ на 14 дней

Шаг 1. Суммируем все доходы предприятия с начала года до конца нужного квартала. Цифры берем из 4 графы 1 раздела КУДиР. В доходы на УСН попадает выручка от реализации и другие доходы, которые перечислены в ст. 249 и ст. 250 НК РФ.

Шаг 2. Суммируем расходы бизнеса с начала года до конца нужного периода, цифры берем из 5 графы 1 раздела КУДиР. Полный список затрат, которые могут учитываться как расходы предприятия, приведен в ст. 346.16 НК РФ. Важно соблюдать также порядок учета расходов: траты должны напрямую относиться к деятельности предприятия, должны быть оплачены и зафиксированы в бухгалтерии. Мы рассказывали о том, как правильно учитывать расходы на УСН. Страховые взносы на УСН 15% относятся к расходам и учитываются в их составе.

Сумму налога вычисляем по формуле: (Доходы – Расходы) × 15%.

Уточняйте налоговую ставку для вида деятельности вашего предприятия в вашем регионе. С 2016 года регион может установить дифференцированную ставку от 5 до 15%.

Шаг 3. Теперь из суммы налога вычитаем авансовые платежи, которые были внесены в предыдущие периоды текущего календарного года.

Пример расчета авансового платежа за 3 квартал по УСН 15%

ИП Мышкин А.В. с начала года получил доход 450 000 рублей. Из них за 1 квартал 120 000 рублей, за 2 квартал 140 000 рублей и за 3 квартал 190 000 рублей.

Расходы с начала года составили 120 000 рублей. Из них 30 000 рублей — в 1 квартале, 40 000 рублей во 2 квартале и 50 000 рублей в 3 квартале.

Авансовые платежи составили: 13 500 рублей в 1 квартале и 15 000 рублей во 2 квартале.

Рассчитаем сумму к уплате в 3 квартале: (450 000 – 120 000) × 15% = 49 500 рублей.

Вычтем из этой суммы платежи предыдущих кварталов: 49 500 – 13 500 – 15 000 = 21 000 рублей.

Так, ИП Мышкин по итогам 3 квартала должен уплатить 21 000 рублей.

Расчет итогового платежа по налогу за 4 квартала 2019 года

За 4 квартал уплачивается не авансовый платеж по налогу, а сам единый налог по УСН. Дело в том, что налог уплачивается частями в конце каждого отчетного периода, а 4 квартала года — это налоговый период. При расчете платежа за год учитываются все авансовые платежи, совершенные в течение года.

Расчет единого налога для УСН 6 %

Налог рассчитывается по формуле = Налоговая база × 6% – Авансовые платежи за 1, 2 и 3 кварталы

Шаг 1. Рассчитайте доходы за налоговый период. Для этого просуммируйте все доходы, полученные в 1, 2,3 и 4 квартале нарастающим итогом. Эта сумма находится в первом разделе КУДиР. Организации и ИП на УСН в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и 250 НК РФ.

Шаг 2. Определите размер страховых взносов за период и уменьшите налог на их сумму

-

ООО и ИП с работниками могут уменьшить налог не более чем на 50 %;

-

ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Шаг 3. Определите налоговую базу. Из суммы доходов, полученных за год, вычтите сумму уплаченных за год страховых взносов. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшайте лишь наполовину.

Шаг 4. Рассчитайте налог по УСН. Полученную налоговую базу умножайте на ставку налога и вычитайте все авансовые платежи, перечисленные в бюджет в течение года.

Пример расчета единого налога для ООО «Кактус» за 2019 год

ООО «Кактус» работает на упрощенке с объектом налогообложения «доходы». В организации два сотрудника, зарплата каждого из них 45 000 рублей. Доходы компании за весь год составили 860 000 рублей.

1 квартал — 200 000 рублей;

2 квартал — 160 000 рублей;

3 квартал — 280 000 рублей;

4 квартал — 220 000 рублей.

В течение года были перечислены авансовые платежи за 1 квартал — 6 000 рублей, за 2 квартал — 4 600 рублей, за 3 квартал — 7 500 рублей.

Сумма налога за год составляет: 860 000 × 6 % = 51 600 рублей.

Мы можем уменьшить эту сумму на размер уплаченных взносов. С зарплаты двух сотрудников (90 000 рублей) ежемесячно уплачиваются страховые взносы в размере 30% — 90 000 × 30% = 27 000 рублей в месяц. За прошедший год организация перечислила страховых взносов на сумму 27 000 × 12 = 324 000 рублей. Больничные не выплачивались.

Мы видим, что сумма взносов больше суммы налога, но налог мы все равно можем уменьшить только наполовину: 51 600 × 50 % = 25 800 рублей.

Теперь из этой суммы мы должны вычесть авансовые платежи за три квартала:

25 800 – (6 000 + 4 600 + 7 500) = 7 700 рублей.

Таким образом, организация должна уплатить 7 700 рублей до 31 марта 2020 года.

Расчет единого налога для УСН 15%

Шаг 1. Определите налоговую базу. Доходы и расходы возьмите из КУДиР. Доходы записаны в первом разделе КУДИР в графе 4. «Упрощенцы» должны учитывать в налоговой базе доходы согласно ст. 249 и 250 НК РФ. Расходы указаны в графе 5 первого раздела КУДиР. В качестве расходов признаются экономически обоснованные и подтвержденные документами затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

В отличие от режима УСН «Доходы», на объекте «Доходы минус расходы» страховые взносы нельзя принять к вычету. Они сразу включаются в расходы и уменьшают налоговую базу и сам налог.

Шаг 2. Определите размер налога. Налог вычисляется по формуле:

Налог = (Доходы — Расходы) × 15 %.

Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Шаг 3. Рассчитать сумму налога к уплате за год. Из рассчитанной суммы налога вычтите авансовые платежи, которые были сделаны в 1, 2 и 3 кварталах.

Пример расчета единого налогового платежа для ИП Халтуркин В.А.

Доходы ИП за 2019 год составили 3 880 000 рублей, а расходы составили 2 600 000 рублей. Из них:

|

Квартал |

Доходы |

Расходы |

|

1 квартал |

850 000 рублей |

530 000 рублей |

|

2 квартал |

970 000 рублей |

720 000 рублей |

|

3 квартал |

900 000 рублей |

580 000 рублей |

|

4 квартал |

1 160 000 рублей |

770 000 рублей |

Авансовые платежи в течение года составили: 1 квартал — 48 000 рублей, 2 квартал — 37 500 рублей, 3 квартал — 48 000 рублей.

Рассчитываем сумму налога: (3 880 000 — 2 600 000) × 15 % = 192 000 рублей.

Теперь вычитаем из этой суммы авансовые платежи за год:

192 000 – (48 000 + 37 500 + 48 000) = 58 500 рублей.

Таким образом, ИП должен уплатить 58 500 рублей до 30 апреля 2020 года.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи на основе КУДиР и данных по страховым взносам и больничным. Сервис формирует платежное поручение и заранее напоминает о предстоящем платеже. Интеграция с банками позволяет легко осуществить предоплату налога. Платите налоги с Контур.Бухгалтерией, ведите учет, начисляйте зарплату, отправляйте отчетность и пользуйтесь поддержкой наших экспертов.

Попробовать бесплатно

>Нужно ли платить минимальный налог, если по итогам квартала получен убыток?

Минимальный налог уплачивается только по итогам года

Нужно ли уплачивать минимальный налог, если убыток получен по итогам квартала?

Чиатем статью 346.18 Налогового кодекса:

Обратите внимание на выделенную фразу — сумма минимального налога исчисляется за налоговый период. В ней — ответ на Ваш вопрос.

У единого налога, уплачиваемого при использовании упрощённой системы налогообложения, есть три отчётных периода и налоговый период. Они не совпадают.

Авансовые платежи уплачиваются по итогам отчётных периодов. Это 1 квартал, 1 полугодие и 9 месяцев. Это для них установлены сроки уплаты 25 апреля, 25 июля и 25 октября.

Налоговый период — это год в целом. Именно за налоговый период представляется декларация и производится окончательный расчёт по налогу: 31 марта для юридических лиц и 30 апреля — для предпринимателей.

Поскольку в законе ясно сказано, что минимальный налог рассчитывается за налоговый период, рассчитывать и уплачивать его нужно только по итогам года. По итогам отчётных периодов — кварталов — уплачиваются только авансовые платежи, рассчитываемые в обычном порядке.

Если по итогам отчётного периода получен убыток, никаких авансовых платежей (а тем более — минимальный налог) уплачивать не надо.

Давайте рассмотрим такую ситуацию. Организация применяет УСНО с объектом «доходы минус расходы». Уже к середине года она понимает, что по итогам года прибыль будет небольшая, а то и вовсе будет убыток. И очевидно, что по итогам года придется платить минимальный налог. Тогда есть соблазн вовсе не платить авансы в течение года, а уже по итогам года рассчитаться с бюджетом. Можно ли так поступить? Каковы риски?

Будут ли пени за неуплату авансов?

Если в течение года доходы превышают расходы, вы должны платить авансовые платежи, несмотря на убыточные прогнозы2. На сумму несвоевременно уплаченных авансовых платежей начисляются пени3.

Внимание! Если по итогам года сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплатить надо минимальный налог1.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Вместе с тем по итогам года размер пеней должен быть скорректирован. Они могут быть начислены только на сумму, не превышающую минимальный налог4. К примеру, вы перечислили в бюджет авансовый платеж в размере 20 000 руб. за I квартал. И больше авансы в бюджет не перечисляли (ни за полугодие, ни за 9 месяцев). По итогам полугодия и 9 месяцев исчисленные авансовые платежи составили 30 000 руб. (нарастающим итогом с начала года). А по итогам года минимальный налог равен 15 000 руб. Тогда пеней за неуплату авансов не должно быть вовсе (15 000 руб. < 20 000 руб.). А вот если бы минимальный налог получился равным 25 000 руб., то пени должны были быть начислены лишь на сумму 5000 руб. (25 000 руб. — 20 000 руб.), а не 10 000 руб. (30 000 руб. — 20 000 руб.).

Пени за неуплату авансов подлежат исчислению до даты их фактической уплаты или в случае их неуплаты — до момента наступления срока уплаты соответствующего налога5.

Какую сумму минимального налога нужно уплатить в конце года?

Порядок заполнения декларации по налогу при УСНО предусматривает, что минимальный налог, подлежащий уплате за год, уменьшается на сумму исчисленных авансовых платежей <6>. Поэтому не имеет значения, были авансовые платежи уплачены или нет, на них можно уменьшить минимальный налог. Главное, чтобы авансовые платежи были начислены, то есть отражены в декларации. Иначе говоря, по итогам года вам нужно перечислить в бюджет разницу между исчисленным минимальным налогом и исчисленными авансами.

Однако это не означает, что в течение года можно совсем не платить авансовые платежи. Задолженность по ним так и останется висеть на налогоплательщике. Покажем это на примере.

Пример. Расчет налогов, подлежащих уплате при УСНО

УСЛОВИЕ

У организации по итогам 2015 г. получились следующие показатели:

- начисленный авансовый платеж по итогам I квартала — 10 000 руб.;

- начисленный авансовый платеж по итогам полугодия — 25 000 руб. То есть авансовый платеж к уплате по сроку 27 июля — 15 000 руб. (25 000 руб. — 10 000 руб.);

- начисленный авансовый платеж по итогам 9 месяцев — 32 000 руб. То есть авансовый платеж к уплате по сроку 26 октября — 7000 руб. (32 000 руб. — 10 000 руб. — 15 000 руб.);

- начисленный налог по итогам года — 30 000 руб.;

- начисленный минимальный налог по итогам года — 31 000 руб.

Авансовые платежи по итогам отчетных периодов организация не платила.

РЕШЕНИЕ

По итогам года минимальный налог меньше, чем сумма начисленных авансов (31 000 руб. < 10 000 руб. + 15 000 руб. + 7000 руб.). Поэтому перечислять его в бюджет не придется.

Но при этом за организацией продолжает числиться задолженность по авансовым платежам:

- за I квартал — 10 000 руб.;

- за полугодие — 25 000 руб.;

- за 9 месяцев — 31 000 руб. Несмотря на то что в декларации будет отражена сумма 32 000 руб., этот платеж налоговики должны уменьшить соразмерно минимальному налогу (31 000 руб.).

И на эти авансы продолжают начисляться пени вплоть до уплаты этих платежей.

* * *

Как ни крути, если работаешь с прибылью (пусть и небольшой), авансы в течение года лучше платить. А если уплаченные суммы получатся больше суммы исчисленного минимального налога, то разницу в начале следующего года можно вернуть или зачесть в счет будущих платежей.

- п. 6 ст. 346.18 НК РФ

- п. 4 ст. 346.21 НК РФ

- п. 3 ст. 58, ст. 75 НК РФ

- п. 14 Постановления Пленума ВАС от 30.07.2013 N 57; Письма Минфина от 24.02.2015 N 03-11-06/2/9012, от 12.05.2014 N 03-11-11/22105

- п. 14 Постановления Пленума ВАС от 30.07.2013 N 57

- п. 5.10 Порядка заполнения декларации по налогу при УСНО, утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/352@

Полный текст статьи читайте в журнале «Главная книга» N16, 2015

Уплата минимального налога при УСН

Как известно, многие компании и ИП выбирают упрощенку не только, чтобы не погрязнуть в бумажной волоките и учете, но и в надежде отделаться уплатой минимального налога при УСН в 2019 году – в крохотном размере. Расскажем, на что они могут рассчитывать с учетом требований налоговых норм.

Игра на понижение

К концу налогового периода все субъекты хозяйствования, которые законно применяют УСН с объектом “доходы за вычетом расходов” (далее – УСН Д-Р), обязаны рассчитывать сумму наименьшего налога. При этом согласно ст. 346.19 НК РФ за налоговый период принимают календарный год.

Сразу обратите внимание: минимальный налог рассчитывают лишь упрощенцы с объектом «доходы минус расходы». Если компания или ИП платят этот налог только с доходов, то необходимости определять налоговый минимум просто нет по объективным причинам. Какие-никакие, а доходы всегда есть.

Если компания или коммерсант на УСН с объектом «доходы» рассчитают подозрительно маленькую сумму налога к уплате в бюджет, данный факт непременно заинтересует налоговиков. Для них это сразу «маячок», что часть прибыли сокрыта от государства.

Формула расчета наименьшего налога в 2019 году

Расчет и уплата минимального налога на УСН в 2019 году предусмотрены пунктом 6 статьи 346.18 НК РФ для УСН Д-Р. Математически это выглядит так:

Минимальный налог = Годовой доход* × 1%

* без учета расходов.

Выход на минимальный налог

Налоговую ставку по схеме минимального налога применяют в случаях, если его сумма оказывается больше налога, рассчитанного по общим правилам «упрощенки». Иными словами, когда по итогам прошедшего года можно констатировать почти что убыток. Поэтому размер разрыва между доходами и расходами в итоге определит, что именно платить в казну:

- Обычный налог на УСН.

- Отделаться наименьшим налогом (хотя в любом случае он будет больше первого варианта).

Согласно позиции Налоговой службы, в случае совмещения нескольких налоговых режимов, один из которых – УСН Д-Р, минимальный налог государство взимает с прибыли, которая получена только от упрощенки.

Не исключена ситуация, что минимальный налог придется насчитать и уплатить по итогам отчетного периода. Это происходит, когда ИП или фирма в течение него утратили право на данный спецрежим. Значит, минимальный налог (если показатели вывели на него) перечисляют по итогам соответствующего квартала, в котором было утеряно право на УСН Д-Р. В данной ситуации нет нужды тянуть до окончания календарного года.

Имейте в виду: нарушением закона будет считаться самонадеянная уплата в течение года минимального налога. Нельзя базироваться на заранее просчитанных убытках или «нуле» за квартал.

Когда платить

Отдельных сроков перечисления в казну минимального налога НК РФ не предусмотрено. Принято исходить из общего порядка для подачи налоговых деклараций по УСН:

- для юридических лиц – до 31 марта последующего года;

- для ИП – до 30 апреля последующего года.

КБК для минимального налога на УСН в 2019 году следующий: 182 1 05 01021 01 1000 110.

Зачет налога

Рассмотрим ситуацию: субъект хозяйствования вносил в казну авансовые платежи по системе упрощенного налогообложения. В случае с УСН Д-Р возникает вопрос: можно ли учесть эти платежи в сумму минимального налога? Ответ – положительный.

В форме налоговой декларации по УСН есть такой порядок зачета. То есть, плательщик переносит авансовые платежи в сумму минимального налога в рамках этого документа. Подавать отдельное заявление не нужно.

В случае недораспределения авансовых платежей, их можно зачесть в дальнейшем как авансовые платежи по УСН. Срок: в течение последующих трех лет.

Учет в расходах

Налоговым законодательством предусмотрена процедура учета разницы между упрощенным и минимальным налогом за предыдущий год (п. 6 и 7 ст. 346.18 НК РФ):

- Ее включают в показатели расходов.

- На нее также можно увеличить убытки.

Имейте в виду: учесть разницу можно только по приведенным итогам отчетного периода (года).

Говоря простым языком, есть возможность включить в расходы по итогам 2019 года разницу между упрощенным и минимальным налогом, которая была насчитана и оплачена по итогам минувшего 2018 года.

В любом последующем периоде налогообложения (до 10 лет) бухгалтер имеет возможность включить указанную разницу в расходы либо увеличить на нее имеющиеся убытки. Минфин уточняет: можно сразу за 1 раз включить в расходы разницу между насчитанной и уплаченной суммой минимального налога и того налога, который был начислен согласно общему порядку обложения на УСН, за несколько предыдущих периодов.

Переход на УСН

Для работы на УСН лицо должно подать в налоговую инспекцию соответствующее уведомление. В случае регистрации нового бизнеса заявку подают после постановки на налоговый учет, но не позднее 30 дней после даты регистрации. Если по некоторым причинам вы пропустили указанный срок, то автоматически присваивают общую систему налогообложения.

Переход на упрощенку уже действующего бизнеса возможен лишь со следующего отчетного года. Для этого также необходимо заполнить и подать уведомление про переход на УСН до конца IV квартала текущего года.

Право на спецрежим в 2019 году

Чаще всего компании и ИП хотят перейти на упрощенную систему налогообложения в двух случаях:

- когда впервые регистрируются и выбирают налоговый режим;

- когда хотят перейти с ОСНО.

Это возможно только если налогоплательщик соответствует критериям, которые установлены статьей 26.2 НК РФ.

Критерии перехода на УСН в 2019 году для компаний:

- сумма дохода за 9 месяцев 2018 года не превысила 112,5 млн рублей, а годовые доходы – не больше 150 млн рублей;

- численность работников по всем трудовым договорам и ГПД не больше 100 человек;

- остаточная стоимость основных средств за год не выше 150 млн рублей;

- у компании нет филиалов (допускаются только представительства);

- доля участия других компаний в уставном капитале юрлица – не больше 25 %.

Для индивидуальных предпринимателей список необходимых условий для перехода на упрощенку немного меньше:

- не более 100 сотрудников; остаточная стоимость основных средств не больше 150 млн рублей;

- годовой доход не превышает 150 млн рублей.

Пример расчета налога в 2019 году

Индивидуальный предприниматель Н.П. Иванов на конец отчетного периода вышел с такими показателями своей деятельности:

- доход – 1 млн руб.;

- расходы – 950 тыс. руб.

Налоговая ставка (УСН Д-Р) – 15%.

Сумма налога согласно общему порядку: (1 000 000 – 950 000) × 15% = 7500 руб.

Минимальный налог: 1 000 000 × 1% = 10 000 руб.

Наглядно видно, что минимальный налог (10 000 руб.) больше суммы, которую надо было отдать в бюджет по общим правилам расчета налога на УСН (7500 руб.). Из этого следует, что в казну должна поступить сумма минимального налога в размере 10 000 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как рассчитать минимальный налог при УСН в 2018 — 2019 годах?

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Принципы расчета и уплаты минимального налога

Пример расчета при УСН 15% минимального налога

Итоги

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

Мн = Нб × 1%,

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

Пример

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

1 500 руб. < 2 500 руб.

Видно, что сумма минимального налога больше 15-процентного налога.

4. Произвести уплату налога.

По итогам года ООО «Омега» должно уплатить минимальный налог УСН, поскольку его размер больше налога, исчисленного по правилам 15%.

ОБРАТИТЕ ВНИМАНИЕ! Если по итогам отчетных периодов были исчислены авансовые платежи, то минимальный налог нужно оплачивать за вычетом исчисленных сумм авансовых платежей (п. 5.10 порядка заполнения декларации по УСН, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@). Исходя из данных нашего примера, сумма исчисленных авансовых платежей за 9 месяцев составит 1650 руб. ((30 000 + 70 000 + 80 000 – 32 000 – 65 000 – 72 000) × 15%). Следовательно, по итогам года нужно уплатить минимальный налог в сумме 850 руб. (2500 руб. – 1650 руб.).

О правилах оформления платежного документа на уплату УСН читайте в этой статье.

Разницу между суммой минимального налога и налога, исчисленного в обычном порядке, можно учесть в расходах для исчисления налога по УСН с объектом «доходы минус расходы» в следующих налоговых (НЕ ОТЧЕТНЫХ!) периодах. А в случае получения убытка увеличить его на величину этой разницы и перенести на будущее (п. 6 ст. 346.18 НК РФ, письма Минфина России от 18.01.2013 № 03-11-06/2/03, от 15.06.2010 № 03-11-06/2/92).

В нашем примере начиная со следующего года разница, которую ООО «Омега» может включить в расходы по УСН (или увеличить убыток), составит 1000 руб. (2500 руб. минимального налога – 1500 руб. налога по УСН за текущий год).

Итоги

Применяя УСН «доходы минус расходы», по окончании года проверьте, какой налог нужно будет оплатить — рассчитанный в обычном порядке или минимальный. В случае если уплате подлежит минимальный налог, при оплате не забудьте вычесть из его рассчитанной суммы исчисленные авансовые платежи по УСН. Разница между минимальным налогом и налогом по УСН, рассчитанным в обычном порядке, может быть включена в расходы (или на ее величину может быть увеличена сумма убытка) в последующих налоговых периодах.

Авансовые платежи по УСН для ИП

Те ИП, которые избрали Упрощенный режим налогообложения с самого начала своего предпринимательского пути или перешли на «упрощенку» в процессе работы, должны быть готовы к тому, что им придется исчислять и выплачивать авансовые платежи.

Что такое авансовые платежи

Если говорить простым языком, то авансовый платеж – это обязательная налоговая выплата в государственный бюджет РФ, которая должна производиться по результатам каждого налогового периода на УСН, то есть раз в три месяца. По сути дела, авансовые платежи – это краткое подведение финансовых итогов промежуточного отчетного периода для тех ИП, кто работает по «упрощенке».

Авансовые платежи на УСН должны уплачиваться в казну:

- за 1 квартал – до 25 апреля;

- за полгода — до 25 июля;

- за 9 месяцев — до 25 октября.

Если авансовые платежи рассчитаны верно, то в конце года сумма к оплате в бюджет по налогам будет равнозначна той, что уже оплачена в виде авансовых платежей.

Сдавать декларацию в налоговую службу по месту регистрации ИП должны не позже конца апреля следующего за отчетным налоговым периодом года.

К сведению! Размер авансовых платежей нужно исчислять в рублях, без копеек. Проще говоря, по итогам подсчетов суммы менее 50 копеек вообще не учитываются, а более 50 копеек округляются в сторону одного рубля.

Расчет авансовых платежей при «упрощенке»

Размер авансовых платежей при использовании упрощенного режима рассчитывается, выражаясь профессиональным языком, нарастающим итогом. Правда расчет их, в зависимости от объекта налогообложения производится разными способами.

- Если применяется объект налогообложения доходы 6%, то сумму всех доходов нужно умножать на 6% (в статье 346.15 Налогового кодекса РФ дан подробный перечень доходов, которые необходимо учитывать при исчислении данного налога по 6% ставке).

- Если применяется объект налогообложения доходы минус расходы 15%, то в этом случае налоговой базой, подлежащей к исчислению, будут являться все учтенные доходы за минусом учтенных расходов. Полный список расходов, которые можно принимать к вычету по «упрощенке», дан в статье 346.16 Налогового кодекса РФ.

Как прибыли, так и затраты все ИП обязаны обязательно учитывать в специальной книге учета доходов и расходов, которая должна быть у каждого предпринимателя, находящегося на УСН.

Внимание! На УСН нужно обязательно документально подтверждать все производимые в процессе работы расходы. То есть от индивидуального предпринимателя требуется тщательный сбор и хранение договоров, чеков, квитанций и других бумаг, способных доказать затраты ИП. Если в процессе возможной налоговой проверки обнаружится, что ИП не в состоянии подтвердить расходы, ранее принятые к вычету при подсчете налогооблагаемой базы, то вполне закономерно со стороны контролирующих органов могут последовать штрафные санкции.

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Как уменьшить размер авансовых платежей на УСН доходы 6%

При своевременной оплате обязательных страховых взносов в Пенсионный фонд, индивидуальные предприниматели, не привлекающие к работе наемный персонал, могут уменьшить авансовые платежи на 100% суммы страховых выплат, произведенных в прошедший отчетный налоговый период за себя лично. Стоит отметить, что закон никоим образом не ставит жестких ограничений по сроку обязательных страховых выплат, главное соблюсти одно условие – пусть небольшими частями, но они должны быть произведены в течение календарного года. Наиболее распространенной и удобной системой перечисления страховых выплат является поквартальный режим.

Как правильно предпринимателю платить страховые взносы в ПФР читайте в материале Страховые взносы ИП.

Бывает, что ИП оплачивают все взносы в Пенсионный фонд «заранее», то есть в начале календарного года. Однако, принять к зачету такую выплату сразу при исчислении авансовых платежей по УСН не получится. Единственный вариант при таком развитии событий: разделить произведенную заранее полную выплату в ПФР на четыре части и учитывать их по следующей схеме: за первый квартал – четверть суммы отчислений за год, за полугодие — ½ часть отчислений, за 9 месяцев ¾ части, а уже за год — полную сумму выплаты.

Что касается тех ИП, которые нанимают работников, то налоговые отчисления они могут уменьшить на 50% от суммы взносов, оплаченной в Пенсионный фонд за всех работников, включая и себя.

Внимание! Если индивидуальный предприниматель перестал работать в одиночку и набрал сотрудников, то он должен обязательно отразить это в расчете авансовых платежей. Можно сразу сказать, что в этом случае придется пересчитать налог по каждому кварталу и доначислить пени по недоплатам, т.к. неизбежно возникнет разница из-за снижения налога на размер произведенных отчислений в ПФР. При этом, при заполнении декларации, надо будет указать те суммы, которые будут являться результатом данного пересчета.

Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

При использовании на УСН объекта налогообложения доходы минус расходы 15% снизить налогоисчисляемую базу для авансовых платежей также вполне возможно. В данном случае это можно сделать, если в прошлом году были допущены убытки и погашен минимальный налог — эти суммы можно учесть в расходах года текущего (или же любого следующего года в течение будущих 10 лет). Таким образом, полученные ранее убытки ИП на протяжении нескольких лет имеет право переносить в затраты последующих налоговых периодов, но только в той последовательности, в которой они были изначально зафиксированы.

В этом случае исчисление авансовых платежей будет происходить по следующему алгоритму: 5-15 % от налогооблагаемой базы, уменьшенной на перечисленные ранее авансы, убытки за прошлые периоды и минимальный налог.

Если происходит переплата по авансовым платежам

В идеале такого сложиться не должно. Однако, на практике довольно часто случаются ситуации, когда переплата как раз происходит. В этом случае возможно два варианта развития событий:

- переплату обнаружили налоговики — они обязаны уведомить об этом налогоплательщика и провести с ним акт сверки по налоговым выплатам;

- переплату обнаружил сам налогоплательщик – он должен сообщить об этом налоговикам и также составить акт сверки по платежам.

Как правило, если факт переплаты установлен и подтвержден документально, перечисленные налоговые платежи засчитываются в счет уплаты будущих авансовых платежей. Однако если налогоплательщик не хочет этого, он вправе написать в налоговую службу заявление на возврат излишне оплаченных сумм.

Авансовые платежи обязаны платить все ИП, использующие для начисления и оплаты налогов упрощенный режим. Однако в тех случаях, если это по каким-либо причинам не получается, никаких крупных штрафов и наказаний не последует, максимум, что может быть – это начисление небольших пени, что конечно, тоже малоприятно, но вполне терпимо. Тем не менее, авансовые платежи способствуют соблюдению порядка по налоговым выплатам, внутренней финансовой дисциплине ИП, а также почти полностью исключают возможность внезапных проверок от налоговиков.

Обязательно ли платить авансовые платежи по УСН

Статья акутальна на: Декабрь 2019 г.

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Основные моменты

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

Что это такое?

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган.

Выбор объекта налогообложения

Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода. В середине года такая возможность не предоставляется.

Существует 2 объекта налогообложения:

| «Доходы» | Со ставкой 6% |

| «Доходы, что уменьшаются на затраты» | Со ставкой 15% (ст. 346.20 п. 1 – 2 НК). Субъектом РФ может снижаться ставка до 5% |

Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 НК), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Максимум – 50% определенного налога. Учтите, что при данном объекте налогообложения уплачивать минимальный налог или переносить убытки на будущие периоды не получится.

Если компании работает на УСН «Доходы минус расходы», то при расчете базы налога прибыль уменьшают на расходы (взносы в том числе) в соответствии со ст. 346.18 п. 2 НК.

Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст. 346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне.

Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст. 346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены.

Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Если компания будет работать без дохода, то лучше остановить выбор на объекте «доходы минус затраты». В остальных случаях стоит провести предварительные расчеты, по результатам которых будет определено наиболее выгодный объект.

Для правильного выбора нужно придерживаться таких действий:

| При объекте «доходы минус расходы» подсчитайте сумму затрат, которые можно учитывать при исчислении единого налога. | Если разница прибыли и затрат – «0», то плательщик должен будет перечислить минимальный налог. При отсутствии затрат, которые можно учитывать при расчете размера налога, сумма к уплате составит 15% от дохода |

| При объекте «Доходы» размер расходов никак не отразится на показателях налога | Если затраты представляют 60% в составе прибыли, то не имеет значения, какой объект вы выберете. Все равно уплачивать придется 6%. Если доля затрат меньше 60%, то лучше выбирать «Доходы» |

При расчете расходов и прибыли сумма налога будет варьироваться в рамках 6 – 15%. К примеру, если затраты будут составлять 30%, то размер налога к уплате – это 10,5%, при затратах в рамках 20% сумма единого налога будет равна 12% от прибыли.

Возможен ли переход на УСН с ОСНО в середине года, читайте здесь.

Сумма же налога при объекте «Доходы» только 6%. При грамотном расчете компания сможет уменьшить размер налогов, что подлежат уплате.

Нормативная база

Порядок перехода и применения упрощенного режима налогообложения содержится в гл. 26.2 НК. Исчисление и уплата единого налога и авансовых взносов осуществляется в соответствии со ст. 346.21 НК.

Несмотря на то, что декларацию за истекший квартал сдавать не нужно, уплата авансов производится. Перечислять средства нужно по месторасположению предприятия или по месту проживания ИП.

Как платить авансовые платежи при УСН?

Нужно ли начислять авансовые платежи по УСН? Существуют четкие правила, которых стоит придерживаться при уплате авансов всем предприятиям на УСН. Что нужно знать упрощенцам?

Срок уплаты

Перечислить авансовые платежи необходимо в следующем месяце после окончания отчетного периода в такие сроки:

| 25.04. | Аванс за первый квартал |

| 25.07. | Сумма авансового платежа за второй квартал |

| 25.10. | Аванс за третий квартал |

| 30.04. | Остаток налога, который уплачивается ИП |

| 31.03. | Остаток единого налога, что уплачивается юридическими лицами |

Есть еще два случая, когда для перечисления сумм налога предусмотрены особые сроки:

| Условие | Действие |

| Если компания прекратила свою деятельность, что облагалась налогом УСН | Уплата осуществляется до 25 числа следующего месяца после прекращения проведения операций |

| Если утрачено право использования упрощенной системы в середине года | То налог перечисляют до 25 числа того месяца, что следует за кварталом, когда утрачено право применения упрощенки |

Если последним днем для перечисления аванса оказался выходной или праздничный день, то уплатить исчисленные суммы нужно в ближайший рабочий день, что следует за выходным.

Код бюджетной квалификации

Действуют такие коды бюджетной классификации:

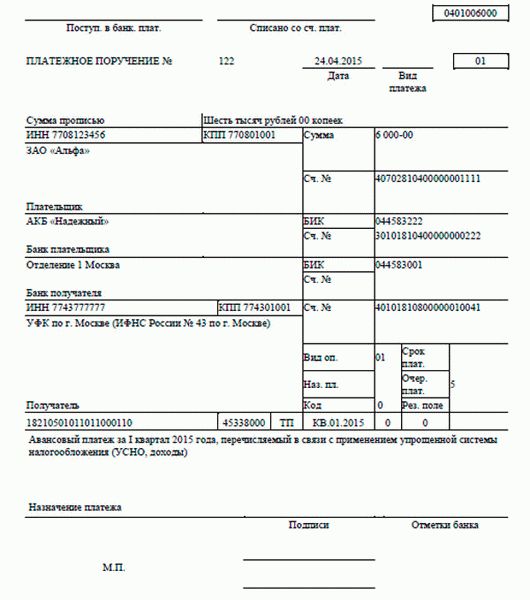

Порядок заполнения платежного поручения за квартал

В платежке по перечислению авансовых взносов предприятиям на УСН стоит отразить такие сведения:

- КБК.

- Основания платежей (ТП – перечисление в текущем году).

- Налоговый период (КВ – поквартальные перечисления).

- Тип перечисления (АВ – перечисление авансовой суммы).

- Назначение платежа (аванс за определенный период (1-й квартал, полгода и т. д.), что направлен в госбюджет в связи с работой организации на упрощенном режиме), стоит указать и объект налогообложения.

Фото: платежное поручение

Ответственность за неуплату (штраф)

Какие санкции за неуплату авансовых сумм УСН применяются в отношении нарушителей?

Согласно ст. 122 НК, при просрочке платежа с налогоплательщика взимается пеня. Расчет пени определяется в соответствии со ст. 75 НК.

Учитывается размер неуплаченного платежа аванса, количество просроченных дней и действующая ставка рефинансирования. Пеня за просрочку начисляется ежедневно (в выходной и нерабочий день в том числе).

Количество дней, за которые насчитано пеню, определяют со следующего дня после крайнего срока для перечисления аванса до момента полного погашения суммы.

В тот день, когда сумма аванса и пени уплачена, пеню не будет начислено (ст. 45 п. 3 НК). Такие правила содержатся в ст. 75 и разделе 7 Требований, что утверждены Приказом налоговой РФ от 18.01.12 № ЯК-7-1/9.

Оплачен меньше

Если не платились авансовые платежи в полном объеме, пеня будет начисляться на сумму недоимки.

Не нужно уплачивать пеню в том случае, когда причиной образования недоимки является:

- решение уполномоченного органа об аресте имущества предприятия;

- решение судебной инстанции принять меры по приостановлению движения по счету предприятия, наложению ареста на финансы или имущественные объекты налогоплательщика.

В таком случае пеня не будет начисляться за время действия решений. Если организацией подано заявку на отсрочку, рассрочку или на получение инвестиционных налоговых кредитов, начисление пени не будет приостановлено (ст. 75 п. 3 абз. 2 НК).

Пеня не будет начислена в том случае, когда недоимка возникает вследствие того, что предприятие руководствовалось письменным разъяснениям контролирующего ведомства (ст. 75 п. 8 НК).

Перечислена сумма больше (переплата)

Переплата возникает:

- Если компания делала в налоговом периоде авансовые перечисления по прибыли на объекте «доходы» и сумма по итогам года оказалась большей, чем остаток налога.

- Если в налоговом периоде перечисленная сумма авансовых платежей больше, чем размер налога за год (к примеру, при объекте «Доходы минус расходы», если в конце года прибыли мало, а затрат много).

- Если сделано ошибку в платежных документах и начислено больший аванс, чем нужно было.

При наличии переплаты стоит провести сверку с налоговым органом. Для этого подается заявление в Инспекцию.

Что делать с самой переплатой?

Есть два выхода из ситуации при отсутствии пени:

| Зачтите в счет будущего платежа | Ст. 78 п. 4 НК |

| Верните на расчетные счета | Ст. 78 п. 4 НК |

Если есть пеня, то налоговым органом будет проведен зачет переплаты сумм налога в счет долга плательщика (ст. 78 п. 5 НК).

На какой счет отнести (проводки)

Используют такие проводки:

| Проводка | Операция |

| Дт 99 Кт 68.10 | Перечисление авансовых платежей по УСН за квартал |

| Дт 68.10 Кт 51 | Аванс уплачено в государственную казну |

| Дт 60.2 Кт 51 | Предоплата перечислена поставщикам |

| Дт 60.2 Кт 60.1 | Зачтено аванс частично |

| Дт 62.2 Кт 62.1 | Зачтено сумму аванса покупателю (при отгрузке) |

Возникающие вопросы

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Суммы авансов не считаются прибылью от реализации. В соответствии со ст. 249 НК выручку от продаж определяют, основываясь на все поступления, что связаны с определением сумм за проданный товар или права на имущество.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги. При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41, прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность. Рассмотрим положения гл. 25 Налогового кодекса РФ.

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

В соответствии со ст. 39 НК, дата фактической продажи товара может определяться согласно ст. 346.17 п. 1 НК Российской Федерации.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Нужно ли вести журнал учета полученных и выставленных счетов-фактур при УСН, читайте здесь.

Учитывается ли НДФЛ в расходах при УСН, смотрите здесь.

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Согласно правилам, прописанным в ст. 346.15 п. 1 НК РФ, при определении объектов налогообложения прибыль из ст. 251 НК не учитывается.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Усн 6% без сотрудников — можно платить раз в году все платежи?

Вопрос:

1) Я зарегистрировал ИП без сотрудников, УСН 6%. Моя обязанность в платежах государству это раз в году в декабре заплатить в ПФР и в ФНС деньги и количество денег мне посчитает ваш сервис? И потом уведомительно подать декларацию до 30 апреля? Кроме этого я спокойно работаю независимо от сумм и прочего?

2) Как быть в случае если мне поступили на расчетный счет деньги до 30 июня, но я вынужден сделать возврат денег обратно контрагенту уже после 30 июня?

Ведь эта сумма попадает в отчетность за полугодие и я должен буду заплатить 6% с 1 до 25 июля. Могу ли я уменьшить налог на эту сумму в конце года? Таким образом из налога я смогу вычесть и уплаченные взносы и этот излишне уплаченный налог?

Ответ:

1) Не совсем так. Рассмотрим подробнее порядок и сроки уплаты фиксир. взносов и налоговых платежей на УСН 6%.

Фиксированные взносы в ПФР.

В сервисе рекомендована поквартальная оплата фиксированного взноса, но не является обязательной. В рамках года предприниматель может сам определять, как ему платить взносы: разовым платежом или по частям (в сервисе предлагается платить взнос ежеквартально равными частями). Главное — оплатить взнос за текущий год в полном объеме до 31 декабря. Мы рекомендувем платить покрвартально, потому что на сумму тех взносов, что вы перечислили в отчетном квартале, вы сможете уменьшить налог за тот же квартал.

Авансовые платежи и налог УСН.

На УСН ежеквартально перечисляются авансовые платежи не позднее 25 числа первого месяца очередного квартала. Раз в год уплачивать налог УСН нельзя. На УСН авансовый платёж перечисляется по завершении 1 квартала, полугодия и девяти месяцев – поквартальная уплата предусмотрена законом. По завершении года уплачивается налог по УСН (до 30 апреля).

Если вы не перечислите УСН за квартал, то на неуплаченную сумму начислят пени. Их вам рассчитает налоговая инспекция по завершении года и выставит требование на уплату пени.

Авансовый платеж (налог) по УСН рассчитывается как 6% от полученных доходов и платится на реквизиты налоговой инспекции. Налог можно уменьшить на фактически оплаченные взносы. Подробнее .

Налоги за сотрудников.

В случае, если вы решите нанять сотрудников, то если ИП привлекает сотрудников, с их зарплаты он дополнительно должен оплачивать страховые взносы на пенсионное, социальное и медицинское страхование. Их общая ставка равна 30% от суммы начисленной в пользу работников зарплаты, плюс от 0,2% до 8,5% на страхование от несчастных случаев на производстве. Кроме того, из зарплаты работников удерживается и перечисляется в бюджет НДФЛ по ставке 13%. Подробнее о налогах с зарплаты сотрудников здесь .

В Налоговом календаре отражаются все события по уплате налогов (пишется срок уплаты и вид налога). Нажав на ссылку в Налоговом календаре , Вы попадаете в пошаговый мастер, с помощью которого сможете рассчитать налог к уплате. На завершающем этапе формируются квитанции (платёжные поручения) на уплату налога. Все расчёты осуществляются на основании данных, отражённых в разделе » Деньги «.

Подробнее о том, какие налоги нужно платить на УСН в нашей справке .

2) Да, сможете. В данном случае вам нужно сперва создать поступление на всю сумму денег. В частности создается Поступление — Продажа товара/Оказание услуг.

Поскольку возврат денег клиенту вы сможете сделать только после 30 июня, т.е. уже в следующем квартале, то с этой суммы вам нужно будет заплатить налог при расчете авансового платежа по УСН за полугодие.

Затем, на дату возврата денег контрагенту отражается Списание – Возврат денег клиенту .

На основании данной операции в КУДИР будет сформирована отрицательная сумма, таким образом налог, который вы уплатили ранее, будет «отминусован».

Подробнее о порядке учета возврата при расчете УСН в нашем видео-обзоре.

Для документального подтверждения возврата перечисленных денег вам следует получить от клиента письмо в свободной форме, в котором будет указана причина, сумма, и реквизиты для возврата. Наличие подобного документа избавит вас от претензий со стороны налоговой в случае проведения проверки.

Для ИП и предприятий, НК РФ предусматривает возможность использования ряда льготных налоговых режимов, среди которых можно выделить УСН (или упрощенка). Она представлена двумя вариантами исчисления налога — по доходам и по доходам за минусом расходов. При последнем варианте, субъект обязан исчислить минимальный налог при УСН доходы минус расходы в 2019 году, если он получил убыток.

В каком случае уплачивается минимальный налог при УСН

В определенных ситуациях субъект хозяйствования может применять льготную УСН.

Положения нормативных актов устанавливают обязанность плательщика единого налога производить исчисление фактического и минимального налога, если он выбирает ее разновидность — доходы, уменьшенные на величину расходов.

Связано это с тем, что налогоплательщик должен уплачивать в бюджет наибольшую из данных сумм. То есть, если убыток будет получен компанией и у нее будет хоть какое-то поступление, она должна будет исчислить и перечислить минимальный налог.

Платить минимальный налог необходимо и в ситуации, когда предприятие получило прибыль, но она такая незначительная, что организация по итогам за год выходит на уплату минимального налога. Таково условие применение льготной системы УСН.

Внимание! Исчисление минимального налога согласно нормам законодательства не применяется, если субъект бизнеса выбирает систему налогообложения УСН Доходы.

Расчет минимального налога необходимо производить по итогам прошедшего года. То есть в 2019 году при расчете единого налога необходимо будет посчитать минимальный налог по УСН за 2018 год. Значение минимального налога обязательно включает в себя декларация по УСН.

Внимание! Регионам дано право устанавливать для предпринимателей, которые прошли только что процедуру регистрации ИП и отвечают установленным законодательством условиям применять по УСН Доходы минус расходы в течение двух лет ставку налога 0 %. Если ИП использует данную льготу, то он в течение этих двух лет не должен исчислять и уплачивать в бюджет минимальный налог.

В какие сроки необходимо оплатить

Для минимального налога действуют такие же сроки уплаты налога, что и для перечисления УСН по итогам за год. То есть рассчитывать его и перечислять в бюджет в течение налогового периода не надо.

Таким образом хозяйствующий субъект должен уплатить минимальный налог:

- Если он является юридическим лицом – до 31 марта года, следующего за отчетным. Если этот срок выпадает на выходной день, то он переносится на следующий за ним рабочий. Таким образом, за 2018 год необходимо перечислить минимальный налог до 01 апреля 2019 года.

- Если он является ИП, то срок уплаты для минимального налога установлен до 30 апреля следующего после отчетного года. Таким образом, за 2018 год данную сумму налога следует перечислить до 30 апреля 2019 года.

Формула расчета

НК РФ устанавливает, что минимальный налог следует исчислять в размере 1% от суммы поступивших за год доходов. Расходы при исчислении данного вида налога не учитываются.

Поэтому формулу расчета минимального налога можно представить в виде:

Минимальный налог = Доходы за год х 1%

При расчете налога по УСН необходимо считать фактический налог по результатам работы субъекта за год с учетом действующей в регионе ставки единого налога при системе УСН Доходы, уменьшенные на расход. Размер ставки данного налога может быть равен от 5% до 15%. Для таких субъектов как Республика Крым и г. Севастополь — ставка до 2021 года равна 3%.

Формула расчета фактического налога представляет собой:

Единый налог по УСН факт = (Доходы за год – Расходы за год) x Ставка налога

Как только будут рассчитаны две суммы, их нужно будет сравнить. Если получиться следующее неравенство:

(Доходы за год – Расходы за год) x Ставка налога < Доходы за год х 1%,

в бюджет нужно будет перечислять минимальный налог.

Когда налогоплательщиком в течение года производилась уплата авансовых платежей по налогу (УСН) по результатам работы хозяйствующего субъекта, то в связи с тем, что у них обоих налогов один КБК, эти суммы можно учесть при перечислении минимального налога.

Поэтому формула минимального налога, которую нужно перечислить в бюджет имеет вид:

Минимальный налог к уплате = Минимальный налог — Авансовые платежи по УСН

Ситуация может сложиться так, что сумма авансовых платежей превысит сумму исчисленного минимального налога. Тогда его перечислять в бюджет не нужно.

Важно! Если возникнет ситуация с переплатой (минимальный налог меньше перечисленных авансовых платежей), то субъект хозяйствования может зачесть ее в счет авансовых платежей следующего периода, либо произвести ее возврат.

Пример расчета минимального налога на УСН

Рассмотрим, как рассчитать минимальный налог.

Организация «Хорошая погода» получила за налоговый период 2018 года следующие доходы:

1-й квартал — 125000 руб.;

2-й квартал — 189000 руб.;

3-й квартал — 210000 руб.;

4-й квартал — 118000 руб.

При этом были понесены следующие расходы:

1-й квартал — 120000 руб.;

2-й квартал — 185000 руб.;

3-й квартал — 208000 руб.;

4-й квартал — 115000 руб.

Авансовые платежи за периоды:

1-й квартал — (125000-120000)х15%=750 руб.;

2-й квартал — (189000-185000)х15%=600 руб.;

3-й квартал — (210000-208000)х15%=300 руб;

Налог за год:

((125000+189000+210000+118000)-(120000+185000+208000+115000))х15%=2100 руб.

Рассчитаем размер минимального налога:

(125000+189000+210000+118000)х1%=6420 руб.

При сравнении получается, что размер минимального налога больше: 2100<6420.

Рассчитаем размер итогового платежа:

6420-750-600-300=4770 руб.

Именно эту сумму организация «Хорошая погода» должна перечислить в бюджет по итогам работы за отчетный год до 1 апреля 2019 года.

Порядок учета в расходах

Разница, которая образовалась между налогом, рассчитанным по обычной схеме, и минимальным в предыдущем году, можно учесть в расходах идущего сейчас года. Также допускается увеличить на эту сумму размер убытка.

Необходимо помнить, что использовать данную разницу в расходах можно только при завершении года. Таким образом, учесть в расходах разницу между минимальным налогом и обычным, уплаченным в 2018 году можно будет только по результатам 2019 года.

Использовать указанную разницу в расходах либо прибавить ее к сумме убытка можно в любом последующем налоговом периоде. Минфин в своем письме также уточнил, что разницу между двумя налогами за несколько налоговых периодов можно включить в состав расходов единовременно.

Также необходимо учитывать особенности переноса убытка при смене одной налоговой системы на другую. Законодательство не позволяет учитывать убыток, полученный по одному режиму в рамках другого.

То есть, если это произошло на УСН и организация решила перейти на ОСНО, то принять к учету полученный на УСН убыток нельзя. Это же относится к субъектам бизнеса, которые принимают решение перейти с одного режима УСН на другой.

Важно! Также нельзя производить учет убытков, если предприятие прекращает деятельность по причине реорганизации. Закон не разрешает правопреемнику принимать к учету убыток присоединенной компании.

КБК для оплаты в 2019 году