Содержание

- Доходы

- Отличия кассового метода от метода начисления

- Условия для применения кассового метода

- Особенности учета расходов при кассовом методе

- О возврате покупателю сумм, излишне полученных в оплату товара

- Порядок учета субсидий организациями, применяющими кассовый метод

- Суть метода начислений

- Налог на прибыль: чем метод начисления отличается от кассового метода

- Порядок признания доходов при методе начисления

- Классификация доходов. Порядок признания доходов для целей налогообложения

Доходы

Если фирма использует метод начисления, то доходы от реализации считают полученными в том периоде, когда у фирмы появилось право на их получение (например, организация передала покупателю товар, и он обязан с ней расплатиться). Когда фирма получит деньги или иное имущество в счет оплаты товара, значения не имеет. Поэтому при реализации товаров (работ, услуг) датой получения дохода считают день перехода права собственности на них от продавца к покупателю.

ПРИМЕР

АО «Актив» применяет метод начисления. В марте фирма отгрузила покупателю партию товаров. Право собственности перешло к покупателю в момент получения товаров со склада продавца. Деньги в оплату товаров поступили на расчетный счет «Актива» в апреле. Однако, несмотря на это обстоятельство, дата получения дохода для целей исчисления налога – март отчетного года.

Даты признания доходов в зависимости от их вида смотрите в таблице:

|

Вид дохода |

Дата признания дохода |

|

реализация товаров (работ, услуг) |

день перехода права собственности на них от продавца к покупателю |

|

реализация товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) |

дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав). Комиссионер (агента) ее указывает в извещении о реализации и (или) в отчете. |

|

реализация недвижимого имущества |

дата передачи данного имущества приобретателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. |

|

реализация ценных бумаг |

дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований |

Дату получения внереализационных доходов определяют в зависимости от конкретного вида дохода. Некоторые – в момент начисления, некоторые – в момент фактического поступления денег.

Подробнее об учете внереализационных доходов смотрите в Бераторе. Набирайте в поисковой строке бератора: «Внереализационные доходы в налоге на прибыль».

Установить Бератор для Windows бесплатно

Если доходы относятся к нескольким отчетным (налоговым) периодам, фирма распределяет их самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расскажем о некоторых нюансах, связанных с определением доходов.

Для фирм, которые заключают длительные договоры (сроком более одного отчетного или налогового периода), Налоговый кодекс предусматривает особый порядок учета выручки. Она должна распределяться «с учетом принципа равномерности признания доходов и расходов» (п. 2 ст. 271 НК РФ).

Казалось бы, данная норма предназначена только для компаний, выполняющих работы более одного года. Но это не так. К длительным относятся и соглашения, начало работ по которым приходится на один календарный год, а окончание – на другой. Например, фирма получила заказ в декабре текущего года, а сдала его в январе следующего года. В данном случае фактически работы выполнялись два месяца. Но формально они продолжались более одного налогового периода. Таким образом, обязанность равномерно распределять доходы может «достаться» практически любой фирме.

В бухучете выручку по долгосрочным договорам можно отразить либо по мере готовности отдельных этапов работ, либо после того, как работы будут выполнены полностью (п. 13 ПБУ 9/99).

В налоговом учете также предусмотрено два способа учета выручки. Первый предполагает учет выручки равномерно (общий доход делится на количество месяцев, на которые заключен договор). Второй – пропорционально доле расходов каждого периода, согласно смете, составленной к договору.

ПРИМЕР

АО «Актив» занимается маркетинговыми исследованиями. В ноябре фирма заключила договор с ООО «Пассив». Согласно его условиям, услуга должна быть оказана в феврале следующего года. Договорная стоимость – 200 000 руб. Промежуточную готовность работ определить невозможно, поэтому выручка по договору в бухучете будет отражена в полном объеме (200 000 руб.) в феврале. В налоговом учете доход будет отражен в два этапа: одна часть – в ноябре и декабре, другая – в январе и феврале следующего года. Принцип его распределения фирма должна выбрать сама.

Ситуация 1. Равномерно

Договор заключен на 4 месяца. Значит, ежемесячно в состав доходов надо включать по 50 000 руб. (200 000 руб. : 4 мес.).

Ситуация 2. Пропорционально расходам

К договору составлена смета на 120 000 руб., половина суммы будет потрачена в первый месяц. Поэтому уже 50% выручки (100 000 руб.) «Актив» учтет в ноябре.

Оба эти способа имеют значительный недостаток. Так, в налоговом учете часть выручки будет отражена значительно раньше, чем в бухгалтерском. А значит, заплатить с нее налог на прибыль придется также раньше. Причем если учитывать доход пропорционально понесенным расходам, то в ноябре и декабре придется учесть наибольшую его часть, поскольку именно на начальных этапах работ затраты наибольшие. Кроме того, возникнут разницы по ПБУ 18/02, что ведет к лишней работе для бухгалтера.

Однако избежать этих неприятностей несложно. Пункт 2 статьи 271 Налогового кодекса гласит, что «особый» учет доходов нужен, «если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг)». Иными словами, спецправила вы можете не применять, если предусмотрите в договоре поэтапную сдачу работ. Причем достаточно будет всего двух этапов.

ПРИМЕР

Воспользуемся условиями предыдущего примера. В договоре стороны предусмотрели два этапа сдачи работ. Первый – 31 января следующего года. На него приходится 50 000 руб. По его результатам «Актив» должен представить «Пассиву» концепцию маркетингового исследования. Сдача второго этапа намечена на 28 февраля. По его результатам «Пассив» получит отчет о маркетинговом исследовании и полностью рассчитается с «Активом» (перечислит 150 000 руб.).

Как видите, такой вариант для фирмы предпочтительнее. Поэтому, если вы уже подписали договор, срок действия которого переходит на следующий год, но поэтапной сдачи работ в нем не предусмотрено, можно внести это условие задним числом.

По производствам с длительным (более одного налогового периода) технологическим циклом, если условиями заключенных договоров не предусмотрена их поэтапная сдача, доход от реализации фирма распределяет самостоятельно в соответствии с принципом формирования расходов по ним.

Расходы

Расходы по методу начисления признают в том отчетном (налоговом) периоде, в котором они возникли. Время их фактической оплаты или другой формы погашения задолженности перед поставщиком (подрядчиком) значения не имеет.

При этом статья 272 Налогового кодекса определяет для отдельных видов расходов различные даты их признания. Перечислим некоторые из этих расходов и даты, когда они могут быть учтены:

|

Вид расхода |

Дата признания расхода |

|

Затраты на приобретение сырья и материалов |

Дата их передачи в производство. При этом затраты учитывают в части, приходящейся на произведенные товары (работы, услуги) |

|

Затраты, связанные с приобретением результатов работ, услуг производственного характера |

Дата подписания организацией акта приемки-передачи таких работ и услуг |

|

Амортизация |

В размере ежемесячно начисляемых сумм в соответствии с нормами статей 259, 259.1, 259.2 и 322 Налогового кодекса |

|

Оплата труда |

Ежемесячно в размере сумм, начисляемых согласно статье 255 Налогового кодекса |

|

Расходы на ремонт основных средств |

В период их осуществления независимо от факта оплаты |

|

Затраты на обязательное и добровольное страхование |

Дата фактического перечисления страховых взносов в соответствии с условиями договора страхования. Если при этом договор страхования заключен на срок более года, то такие расходы по каждому платежу принимают равномерно в течение срока, соответствующего периоду уплаты взноса (пропорционально количеству календарных дней действия договора в отчетном периоде) |

|

Суммы комиссионных вознаграждений; плата сторонним организациям за выполненные работы, оказанные услуги; арендные (лизинговые) платежи |

Дата расчетов в соответствии с условиями договоров или предъявления организации документов для расчетов либо последний день отчетного (налогового) периода |

|

Суммы выплаченных подъемных и компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов |

Дата перечисления денежных средств с расчетного счета (выплаты из кассы) фирмы |

|

Суммы расходов на командировки, содержание служебного автотранспорта, представительских и иных аналогичных расходов |

Дата утверждения авансового отчета |

|

Суммы налогов и сборов |

Установленная налоговым законодательством дата их начисления |

|

Расходы по купле-продаже иностранной валюты |

Дата перехода права собственности на иностранную валюту |

|

Отрицательная курсовая разница по имуществу, требованиям и обязательствам, стоимость которых выражена в иностранной валюте |

Дата перехода права собственности на иностранную валюту, а также последний день текущего месяца |

|

Штрафы, пени, суммы возмещения убытков и иных санкций за нарушение условий договоров |

Дата их признания должником или дата вступления в законную силу решения суда |

|

Стоимость приобретения долей, паев |

Дата реализации долей, паев |

|

Проценты по кредитам и займам, срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора до истечения отчетного периода расход признают на дату прекращения такого договора |

|

Суммовая разница: – у фирмы-продавца – у фирмы-покупателя |

На дату погашения дебиторской задолженности за реализованные товары (работы, услуги) На дату погашения кредиторской задолженности за приобретенные товары (работы, услуги) |

Если условиями договора предусмотрено получение доходов в течение более одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), фирма распределяет расходы самостоятельно с учетом принципа равномерности признания доходов и расходов.

Если фирма не может отнести расходы непосредственно на затраты по конкретному виду деятельности, она распределяет их пропорционально доле соответствующих доходов в их общей сумме.

Подробно об учете расходов смотрите раздел Бератора «Расходы фирмы». Набирайте в поисковой строке: «Расходы, связанные с производством и реализацией».

Установить Бератор для Windows бесплатно

По правилам Налогового кодекса уплаченные организацией налоги и сборы, таможенные пошлины и страховые взносы включаются в состав ее прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). Отражать в учете эти обязательные платежи нужно на дату их начисления (пп. 1 п. 7 ст. 272 НК РФ). На какую дату нужно учитывать в расходах суммы налогов и сборов, доначисленных по результатам налоговой проверки, кодекс не уточняет.

В письме от 6 апреля 2015 г. № 03-03-06/1/19158 Минфин дал разъяснения по этому вопросу.

Чиновники напомнили, что по результатам проверки налогоплательщика руководитель налоговой инспекции или его заместитель принимает одно из решений (п. 7 ст. 101 НК РФ):

- о привлечении к ответственности за выявленные налоговые правонарушения;

- об отказе в привлечении к ответственности.

Такие решения подлежат исполнению со дня вступления их в силу (п. 1 ст. 101.3 НК РФ).

Исходя из этого положения, финансисты делают вывод, что налоги и сборы, доначисленные в результате налоговой проверки, учитываются в составе расходов на дату вступления в силу решения налоговиков.

А вот если в ходе дальнейшего обжалования такого решения суд изменил суммы доначисленных налогов, разницу между доначисленной налоговиками и измененной судом суммой нужно включить в состав внереализационных доходов организации. Сделать это необходимо на дату вступления в законную силу соответствующего судебного акта.

Лучшее решение для бухгалтера

Бератор — это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Начать работу с Бератором для Windows

В главе 25 НК РФ предусмотрена возможность учитывать доходы и расходы методом начисления и кассовым методом, то есть при поступлении денежных средств на расчетный счет или в кассу организации/

В подавляющем большинстве организации при исчислении налога на прибыль применяют метод начисления. Но есть такие, кому по тем или иным причинам «милее» кассовый метод, которому посвящена ст. 273 НК РФ.

В чем суть данного метода? Кто вправе его применять? Какие условия должны соблюдаться организациями, использующими кассовый метод? Как перейти на метод начисления, если такие условия будут нарушены?

Отличия кассового метода от метода начисления

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

– при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

|

Операции |

Период признания доходов |

|

|

При кассовом методе |

При методе начисления |

|

|

Товары отгружены в III квартале. Оплата получена в IV квартале |

IV квартал |

III квартал |

|

Предоплата получена в III квартале. Товары отгружены в IV квартале |

III квартал |

IV квартал |

Расходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

– при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Условия для применения кассового метода

Для начала назовем те организации, которые не вправе применять кассовый метод в силу п. 1, 4 ст. 273 НК РФ. Это:

– банки, кредитные потребительские кооперативы и микрофинансовые организации;

– организации, признаваемые контролирующими лицами контролируемых иностранных компаний;

– организации, указанные в п. 1 ст. 275.2 НК РФ (осуществляющие деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

– участники договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества.

Остальные организации вправе применять кассовый метод, если в среднем за предыдущие четыре квартала сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал.

При этом выручка от реализации товаров (работ, услуг) для целей исчисления налога на прибыль организаций определяется в соответствии со ст. 249 НК РФ (см. письмо Минфина России от 16.12.2016 № 03‑03‑06/1/75488). То есть в расчет выручки включаются все поступления за реализованные товары, работы, услуги, имущественные права в денежной и (или) натуральной форме без НДС и акцизов; внереализационные доходы в расчете не участвуют.

Отметим, что проверку соблюдения лимита выручки необходимо осуществлять по завершении каждого квартала.

Пример 1

Покажем расчет суммы выручки (без НДС) в среднем за предыдущие четыре квартала (исходные данные приведены в первой строке таблицы).

(млн руб.)

|

Дата расчета |

2017 год |

2018 год |

|||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

I квартал |

II квартал |

III квартал |

|

|

– |

0,7 |

0,5 |

0,9 |

1,8 |

0,6 |

0,65 |

0,98 |

|

(0,7 + 0,5 + 0,9 + 1,8) / 4 = 0,975 |

|||||||

|

(0,5 + 0,9 + 1,8 + 0,6) / 4 = 0,95 |

|||||||

|

(0,9 + 1,8 + 0,6 + 0,65) / 4 = 0,9875 |

|||||||

|

(1,8 + 0,6 + 0,65 + 0,98) / 4 = 1,005 |

|||||||

Из приведенной таблицы видно, что организация вправе была применять кассовый метод с 01.01.2018, так как за предыдущие четыре квартала ее выручка в среднем составляла 0,975 млн руб.

Это право за ней сохранялось во втором и третьем кварталах. После того как закончился третий квартал, выяснилось, что выручка за предыдущие четыре квартала (IV квартал 2017 года и I, II, III кварталы 2018 года) превысила установленный лимит, поэтому в октябре 2018 года организация теряет право на применение кассового метода.

В пункте 4 ст. 273 НК РФ закреплено, что если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный п. 1 указанной статьи, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение (переход на метод начисления с начала налогового периода предусмотрен и для ситуации, когда налогоплательщик в течение года стал участником договора доверительного управления имуществом или договора простого товарищества, договора инвестиционного товарищества).

Для перехода на метод начисления с кассового метода (при утрате права на применение последнего) необходимо совершить следующие действия:

– пересчитать с 1 января доходы и расходы, используя правила метода начисления;

– пересчитать суммы авансовых платежей по налогу на прибыль с начала года;

– подать уточненную декларацию по налогу на прибыль.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Особенности учета расходов при кассовом методе

Согласно п. 3 ст. 273 НК РФ при кассовом методе расходами налогоплательщиков признаются затраты после их фактической оплаты.

В целях применения гл. 25 НК РФ оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей.

Материальные расходы, расходы на оплату труда и услуг третьих лиц

Подпунктом 1 п. 3 ст. 273 НК РФ предусмотрен единый порядок списания:

– для материальных расходов;

– для расходов на оплату труда;

– для расходов на уплату процентов за пользование заемными средствами (включая банковские кредиты);

– для расходов при оплате услуг третьих лиц.

При этом для оплаченных сырья и материалов есть еще одно условие: они учитываются в составе расходов по мере списания в производство.

Амортизационные отчисления

Согласно пп. 2 п. 3 ст. 273 НК РФ амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных ст. 261 (расходы на освоение природных ресурсов), 262 НК РФ (расходы на НИОКР).

На практике возникает вопрос о возможности учета в расходах амортизационных отчислений при частично оплаченном объекте. Как правило, налоговые инспекторы настаивают на том, что амортизируемое имущество должно быть оплачено полностью.

Что касается судебной практики, единого мнения у арбитров по этому поводу нет. Так, в Постановлении ФАС УО от 17.05.2010 № Ф09-3409/10‑С2 указано, что выполнение амортизационных отчислений законодателем не ставится в зависимость от объема произведенной оплаты.

Арбитры АС ДВО в Постановлении от 29.12.2015 № Ф03-5773/2015 по делу № А04-5768/2015 сделали вывод о том, что право на уменьшение расходов за счет амортизационных отчислений (при кассовом методе) связано с моментом оплаты или прекращения обязательства по оплате иным способом, поэтому налогоплательщик вправе включить в расходы сумму указанных начислений в случае полной оплаты стоимости амортизируемого имущества независимо от формы и вида оплаты.

Расходы на уплату налогов

Расходы на уплату налогов, сборов и страховых взносов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов, сборов и страховых взносов расходы на ее погашение признаются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность (пп. 3 п. 3 ст. 273 НК РФ).

О возврате покупателю сумм, излишне полученных в оплату товара

На практике нередко возникают ситуации, аналогичные той, которую рассматривал Минфин в письме от 30.06.2008 № 03‑03‑06/1/374: продавец и покупатель применяют кассовый метод, покупатель перечислил сумму, большую той, что указана в договоре. Возникает вопрос, как исправить ошибку в налоговом учете обеих сторон, если на дату перечисления денежных средств продавец всю сумму отразил в доходах, а покупатель – в расходах.

По мнению финансового ведомства, следует поступить так. Продавец сумму переплаты, возвращенную покупателю, учтет в составе расходов, уменьшающих базу по налогу на прибыль, в порядке, предусмотренном пп. 1 п. 3 ст. 273 НК РФ.

Покупатель ошибочно перечисленные продавцу денежные средства и возвращенные последним при исчислении налога на прибыль не будет учитывать в составе доходов. При этом он должен скорректировать налоговую базу за тот отчетный (налоговый) период, в котором отражен расход, связанный с приобретением товара, внести необходимые изменения и представить в налоговый орган уточненную декларацию по налогу на прибыль.

Пример 2

В июне 2018 года ООО «Продавец» заключило с ООО «Покупатель» договор поставки товара на сумму 100 000 руб. (здесь и далее НДС для удобства учитывать не будем).

В этом же месяце ООО «Покупатель» перечислило 120 000 руб. на расчетный счет ООО «Продавец». Последний вернул ошибочную переплату в размере 20 000 руб. в августе 2018 года.

В налоговом учете сторон будут отражены следующие операции.

ООО «Продавец» отразит в июне 2018 года в доходах сумму 120 000 руб., а в августе в расходах – 20 000 руб.

ООО «Покупатель» отразит в июне 2018 года в расходах сумму 120 000 руб. В августе, получив 20 000 руб., общество не будет отражать эту сумму в доходах, а подаст уточненную декларацию за полугодие 2018 года, где в материальных расходах будет отражена сумма 100 000 руб.

Порядок учета субсидий организациями, применяющими кассовый метод

Предоставление субсидий юридическим лицам регулируется ст. 78 БК РФ. Согласно п. 1 и 2 указанной статьи субсидии предоставляются из федерального бюджета, бюджета субъекта РФ, местного бюджета, а также из внебюджетных фондов на безвозмездной и безвозвратной основе.

Субсидии предоставляются в целях:

– возмещения недополученных доходов;

– финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

В первом случае получение субсидий осуществляется в рамках возмездного договора, связанного с реализацией товаров, работ, услуг по регулируемым ценам, тарифам (то есть компенсируется разница между базовой ценой (тарифом) и фактической ценой реализации). При формировании базы по налогу на прибыль указанная субсидия подлежит отражению в составе доходов от реализации на дату поступления денежных средств на расчетный счет на основании п. 2 ст. 273 НК РФ.

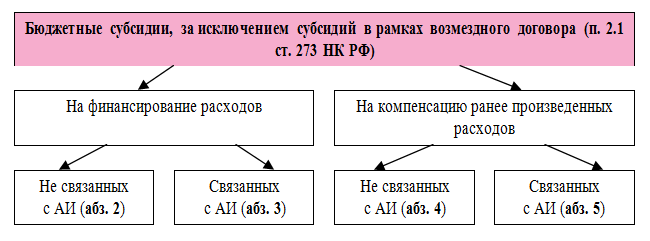

Если субсидия получена не в рамках возмездного договора, она учитывается в составе внереализационных доходов в порядке, предусмотренном п. 2.1 названной статьи:

– субсидии, полученные на финансирование расходов, не связанных с приобретением АИ (амортизируемого имущества) и имущественных прав, учитываются в течение не более трех налоговых периодов, считая налоговый период, в котором были получены указанные субсидии, по мере признания расходов, фактически осуществленных за счет этих средств. По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю отчетную дату этого налогового периода (абз. 2);

– субсидии, полученные на финансирование расходов, связанных с приобретением АИ и имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю дату отчетного (налогового) периода, в котором произошла реализация (ликвидация, иное выбытие) (абз. 3);

– субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления (абз. 4);

– субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее понесенным расходам, связанным с приобретением. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном предусмотренному абз. 3 п. 2.1 ст. 273 (по мере признания расходов, в частности для ОС – по мере начисления амортизации) (абз. 5).

В абзаце 6 п. 2.1 ст. 273 закреплено, что в случае нарушения условий получения субсидий, предусмотренных указанным пунктом, они в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

Пример 3

ООО «Секрет» в январе 2018 года приобрело и оплатило основное средство за 1 110 000 руб., которое относится к третьей амортизационной группе. В этом же месяце оно было введено в эксплуатацию. Установлен срок полезного использования – 37 месяцев.

В июле 2018 года выделена субсидия из областного бюджета в размере 1 110 000 руб. В этом же месяце вся сумма была перечислена предприятию на расчетный счет.

Норма амортизации ОС равна 2,7027 % (1 / 37 мес.). Сумма амортизации в месяц составляет 30 000 руб. (1 110 000 руб. х 2,7027 %).

Субсидии на компенсацию ранее произведенных расходов, связанных с приобретением амортизируемого имущества, учитываются в порядке абз. 5 п. 2.1 ст. 273, то есть единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации.

Сумма амортизации, начисленной с февраля по июль включительно, составила 180 000 руб. (30 000 руб. x 6 мес.). В составе внереализационных доходов в июле 2018 года должно быть отражено 180 000 руб.

Разница в размере 930 000 руб. между суммой полученной субсидии (1 110 000 руб.) и суммой, учтенной в составе доходов на дату ее зачисления (180 000 руб.), будет отражаться в составе доходов в порядке, аналогичном предусмотренному абз. 3 п. 2.1 ст. 273, то есть по мере начисления амортизации по объекту ОС. Таким образом, ежемесячно, начиная с августа 2018 года, в состав внереализационных доходов нужно включать 30 000 руб.

Суть метода начислений

Главная » Бухгалтеру » Суть метода начислений

Главная » Бухгалтеру » Суть метода начислений

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Вернуться назад на Метод начисления

Как известно, суть метода начислений состоит в том, что хозяйственные операции и совершившиеся события отражаются в бухгалтерском учете и финансовой отчетности в том отчетном периоде, в котором они действительно произошли, независимо от выплаты или поступления денежных средств в оплату этих операций и событий. Отчет о движении денежных средств, наоборот, отражает реальные денежные потоки, включая и потоки денежных эквивалентов, которые имели место в течение отчетного периода. Такова особенность именно данного отчета.

По методу начисления, например, факт продажи отражается в бухгалтерских регистрах и в отчетности в момент, когда сделка совершилась, условия контракта выполнены, а право собственности на товар и ответственность за его сохранность переданы (перешли) покупателю. Проценты по кредитным обязательствам отражаются в том отчетном периоде, в котором организация пользовалась заемными средствами, даже если они (проценты) оказались неоплаченными в течение данного отчетного периода.

Расходы отражаются тогда, когда возникают и отражаются в учете соответствующие доходы.

В отсутствии доходов понесенные расходы отражаются на бюджетно-регулирующих статьях как расходы будущих периодов или переходящие на следующий период расходы на незавершенное производство или создание товарных запасов. Так действует принцип соотнесения расходов с доходами.

Вместе с тем нельзя допускать переходящие остатки по статьям, которые не отвечают установленным критериям определения активов или обязательств. Например, расходы по оплате штрафов за нарушения хозяйственных договоров не порождают доходов, но их нельзя рассматривать в качестве переходящих расходов и отражать в активе отчетного бухгалтерского баланса. Они должны быть списаны на уменьшение прибыли того отчетного периода, в котором были признаны в качестве расходов.

Метод начисления должен обязательно применяться при составлении и представлении финансовой отчетности. Исключение из этого правила относится только к отчету о движении денежных средств.

Метод бухгалтерского учета

Метод бухгалтерского учета Метод экспертных оценок

Метод экспертных оценокМетод сбора информации

Методы прогнозирования

Методы анализа

| | Вверх

Налог на прибыль: чем метод начисления отличается от кассового метода

Метод начисления

Основное правило метода начисления — учет доходов и расходов не связан с фактическим движением денежных средств. Так, датой получения дохода от реализации признается дата перехода права собственности на товары, передачи результатов выполненных работ, оказанных услуг (п. 1 ст. 39, п. 3 ст. 271 НК РФ). Для бухгалтера это означает, что выручку для целей налога на прибыль нужно учесть уже на дату отгрузки товара (дату подписания акта выполненных работ или дату оказания услуг) даже в том случае, если реальная оплата от покупателя (заказчика) еще не поступила. Другими словами, налогом на прибыль в данном случае облагается «бумажная» выручка, а не фактическая. Внереализационные доходы также в большинстве своем учитываются при налогообложении прибыли вне зависимости от фактического поступления денег. Например, суммы штрафов и санкций включаются в доходы на дату их признания должником или вступления в силу соответствующего решения суда (пп. 4 п. 4 ст. 271 НК РФ). А доходы от доверительного управления имуществом увеличивают базу по налогу на прибыль на последний день отчетного периода, даже если фактически еще не получены (пп. 5 п. 4 ст. 271 НК РФ).

В качестве своеобразной компенсации за такую несправедливость Налоговый кодекс разрешает и расходы учитывать в том отчетном (налоговом) периоде, к которому они относятся, независимо от фактической выплаты денег или иной формы оплаты (п. 1 ст. 272 НК РФ). То есть, «бумажные» доходы уменьшаются на такие же «бумажные» расходы. Например, для того, чтобы включить в расходы стоимость услуг производственного характера достаточно подписать соответствующий акт — дожидаться перечисления денег поставщику услуг не нужно (п. 2 ст. 272 НК РФ). Точно также — по начисленным суммам — включается в расходы оплата труда сотрудников и суммы налогов (п. 4 и пп. 1 п. 7 ст. 272 НК РФ)

Исключения и особенности

Однако, как и из любого правила, из этого алгоритма есть исключения. Так, некоторые внереализационные доходы включаются в налоговую базу только после фактического поступления средств. Например, на дату поступления денег учитываются дивиденды, безвозмездно полученные деньги (пп. 2 п. 4 ст. 271 НК РФ). Фактическое перечисление денег необходимо и для учета расходов по договорам страхования (п. 6 ст. 272 НК РФ).

Есть еще две важных особенности, о которых необходимо помнить бухгалтеру организации, применяющей метод начисления.

Во-первых, в некоторых случаях доходы и расходы нельзя учесть единовременно — Налоговый кодекс требует распределить их равномерно. Это делается в двух случаях. Если заключен договор, доходы по которому должны поступать в течение нескольких отчетных периодов, а поэтапная поставка (сдача) товаров (работ, услуг) не предусмотрена. (Ярким примером такой ситуации является получение арендодателем арендной платы по договору, заключенному на несколько лет. В такой ситуации и доходы, и расходы по договору нужно распределять равномерно (абз. 3 п. 1 ст. 272 НК РФ)). И если заключена сделка, условия которой сформулированы так, что связь между доходами и расходами нельзя определить четко. Например, подписан контракт на оказание консультационных услуг по планированию деятельности предприятия в течение нескольких лет. Расходы по такому контракту тоже потребуется учитывать расходы равномерно (абз. 1 п. 2 ст. 272 НК РФ).

Во-вторых, при методе начисления расходы на производство и реализацию, понесенные в отчетном (или налоговом) периоде, требуется разделять на прямые и косвенные (п. 1 ст. 318 НК РФ). Косвенные расходы в полном объеме учитываются в текущем периоде, а прямые относятся на расходы лишь в части, которая приходится на реализованную в этом отчетном периоде продукцию*. Соответственно для определения этой части необходимо оценить остаток незавершенного производства, готовой продукции и отгруженных товаров. Подробные правила такой оценки приведены в ст. 319 НК РФ.

При этом перечень прямых расходов налогоплательщик должен самостоятельно закрепить в учетной политике, выбрав их из перечня, приведенного в п. 1 ст. 318 НК РФ. К прямым расходам можно отнести, например материальные затраты, расходы на оплату труда сотрудников, занятых непосредственно в производстве товаров (работ, услуг), амортизацию по ОС, используемым непосредственно в производстве.

Кассовый метод

Совсем иначе обстоит дело при кассовом методе. Здесь и доходы, и расходы нельзя учесть при расчете налога до тех пор, пока не произошло фактическое движение денежных средств (иного имущества). Применять этот метод могут лишь те организации, у которых средний размер выручки за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Более того, этот же лимит выручки должен сохраняться и в течение всего периода применения кассового метода. В противном случае налогоплательщику придется перейти на метод начисления, причем перейти с начала года (п. 4 ст. 273 НК РФ). При этом ни при каких условиях нельзя перейти на кассовый метод банкам и участникам договора доверительного управления имуществом или договора простого товарищества (абз. 2 п. 4 ст. 273 НК РФ). Переход на метод начисления возможен с начала года, никаких заявлений в налоговую инспекцию при этом сдавать не требуется — достаточно отразить этот факт в учетной политике (ст. 313 НК РФ).

Теперь рассмотрим более подробно суть кассового метода. Доходы при кассовом методе возникают только после фактического поступления денег на банковский счет (кассу), либо после фактического получения имущества. Также доход будет при погашении задолженности иным способом (зачет, отступное и т п.). Не очень приятной особенностью такого подхода является то, что авансы, полученные налогоплательщиком, при кассовом методе включаются в доходы в периоде их поступления на счет или в кассу (см. п. 8 Информационного письма ВАС РФ от 22.12.05 № 98).

Расходы при кассовом методе также признаются только после их фактической оплаты. При этом оплатой товара, работ, услуг и (или) имущественных прав признается прекращение встречного обязательства их приобретателя перед продавцом (п. 3 ст. 273 НК РФ). Такая формулировка кодекса приводит к тому, что авансы, уплаченные налогоплательщиком, в расходы не включаются, т.к. встречное обязательство при этом не прекращается. Это еще одна не слишком приятная особенность кассового метода.

Кроме того, в отношении отдельных видов расходов ст. 273 НК РФ устанавливает особые правила признания. Причем делает это таким образом, что даже оплаченные расходы не всегда можно учесть при налогообложении прибыли. Так, затраты на приобретение сырья и материалов учитываются в составе расходов по мере списания в производство (пп. 1 п. 3 ст. 273 НК РФ), а на амортизируемое имущество — через амортизационные отчисления (пп. 2 п. 3 ст. 273 НК РФ). А расходы на приобретение товаров для перепродажи можно учесть только по мере их реализации (пп. 3 п. 1 ст. 268 НК РФ). Таким образом, оплата для налогоплательщиков, применяющих кассовый метод, является необходимым, но не достаточным условием для учета расходов — очень часто бывает, что оплаченные расходы еще нельзя учесть, т.к. не соблюдены иные условия.

* Для организаций, чья деятельность связана с оказанием услуг, данное деление не имеет практического смысла, т.к. в расходы также будет включаться вся сумма прямых расходов (абз. 3 п. 2 ст. 318 НК РФ).

Порядок признания доходов при методе начисления

Объект налогообложения по налогу на прибыль определяется в виде дохода или в виде разницы между доходом и расходами. В связи с этим возникает необходимость в определении даты признания для целей налогообложения доходов и расходов. Статья 271 НК РФ устанавливает порядок признания доходов для целей налогообложения по методу начисления, статья 273 НК РФ устанавливает порядок признания доходов для целей налогообложения по кассовому методу.

Определение даты получения дохода по методу начисления или кассовому методу применяется только для целей исчисления налога на прибыль.

Порядок признания доходов при методе начисления.

Метод начисления заключается в следующем: доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся), независимо от фактического поступления (фактической выплаты) денежных средств либо иной формы оплаты.

Данное определение является условным, поскольку в отдельных случаях признание доходов (расходов) связывается с осуществлением расчетов.

Метод начисления применяют все организации, за исключением тех, которым разрешено применять кассовый метод при условии установления такового для целей налогообложения.

В статье 271 НК РФ установлен порядок признания доходов при методе начислений. При анализе указанной статьи, можно условно выделить шестнадцать оснований признания доходов, первые пятнадцать оснований являются общими, которые применяются в отношении конкретного перечня операций, и одно основание является особым. Им устанавливается порядок признания доходов по тем же операциям, по которым применяются общие, при наличии дополнительных условий.

Из состава общих оснований можно выделить несколько специальных оснований признания доходов.

Признание доходов, относящихся к нескольким отчетным (налоговым) периодам.

Согласно пункту 2 статьи 271 НК РФ доходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов в случае, когда присутствуют следующие два признака:

ü доходы, относятся к нескольким отчетным (налоговым) периодам;

ü связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Данное основание является особым и применяется при наличии указанных условий.

В том случае, если в ходе длительной работы не сдаются отдельные выполненные этапы (не составляется акт приемки выполненных работ), что является моментом признания доходов от реализации по общему правилу, то момент признания дохода определяется налогоплательщиком самостоятельно, исходя из принципа равномерности признания доходов и расходов.

В Письме Минфина Российской Федерации от 4 февраля 2005 года №03-03-01-04/1/52 сказано следующее:

«По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам).

Таким образом, указанный порядок распределения дохода от реализации работ (услуг) применяется только в случае осуществления производства с длительным технологическим циклом, когда по условиям договора не предусмотрена поэтапная сдача работ (услуг)».

Способ признания дохода в этом случае должен быть установлен налогоплательщиком самостоятельно с учетом принципа равномерности (приказом руководителя организации в момент появления данной ситуации).

Признание доходов от реализации товаров (работ, услуг).

По доходам от реализации согласно пункту 3 статьи 271 НК РФ датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемая в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

В соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров, работ или услуг организацией признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

Следовательно, по договорам купли-продажи или поставки товаров датой признания дохода будет являться дата перехода права собственности на указанные товары. Например, если в договоре поставки будет указано, что право собственности на товар переходит в момент его оплаты покупателем, то датой признания дохода от реализации указанного товара у поставщика будет являться дата оплаты товара.

У организации — продавца недвижимого имущества возникает обязанность по уплате налога на прибыль организаций с момента передачи объекта недвижимости покупателю по акту (накладной) приемки-передачи основных средств, вне зависимости от даты государственной регистрации прав на недвижимое имущество и сделок с ним (Письмо Минфина РФ от 26 октября 2005 года №03-03-04/1/301).

Вместе с тем в договоре поставки должны быть учтены положения Гражданского кодекса РФ. В Информационном Письме Президиума ВАС РФ от 22 декабря 2005 года №98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений Главы 25 Налогового Кодекса Российской Федерации» приводится пример судебного решения:

«7. Суд, применяя положения статьи 39 и пункта 3 статьи 271 НК РФ и определяя дату получения дохода от реализации товаров по методу начисления, не принял во внимание условие договора купли-продажи о сохранении права собственности на переданный товар за продавцом до момента его полной оплаты покупателем, поскольку это условие не отражало фактические отношения сторон и реальные финансово-экономические результаты их деятельности.

Общество с ограниченной ответственностью (далее — общество) обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о начислении к уплате налога на прибыль и пеней.

Основанием для вынесения указанного решения явился вывод о занижении обществом налога на прибыль в результате неотражения в проверяемом периоде доходов от реализации товаров по причине неверного толкования положения пункта 3 статьи 271 НК РФ, касающегося правил определения даты получения дохода от реализации при применении метода начисления.

Суд первой инстанции, рассмотрев материалы дела, установил следующее.

Между обществом и покупателем заключен договор купли-продажи, в соответствии с которым общество поставило товар. Доход от реализации данного товара не был учтен для целей налогообложения ни на момент отгрузки товара покупателю, ни на момент налоговой проверки, несмотря на получение частичной оплаты.

Обосновывая правомерность совершенных действий, общество представило налоговому органу дополнительное соглашение к договору купли-продажи, согласно которому право собственности на товар переходит к покупателю с момента его полной оплаты (статья 491 ГК РФ). Поскольку на момент налоговой проверки товар оплачен полностью не был, в силу статьи 39 и пункта 3 статьи 271 Кодекса дата, на которую доход от реализации признается полученным, не наступила.

Суд первой инстанции удовлетворил требование общества, согласившись с его доводами и применив указанные нормы НК РФ.

Суд апелляционной инстанции отменил решение суда первой инстанции и отказал в удовлетворении требования общества, руководствуясь следующим.

Исходя из пункта 3 статьи 271 НК РФ при применении метода начисления датой получения доходов от реализации товаров признается дата реализации, определяемая в соответствии с пунктом 1 статьи 39 НК РФ как дата перехода права собственности на товар.

Применяя указанные нормы НК РФ и статью 491 ГК РФ, суд первой инстанции не учел следующего. Статья 491 ГК РФ предусматривает право продавца потребовать от покупателя возврата переданного товара в случае, если тот не будет оплачен. Обеспечением данного права является установление в этой статье в качестве общего правила запрета для покупателя отчуждать товар или распоряжаться им иным образом до момента перехода к нему права собственности на товар. В рассматриваемом деле предметом продажи выступал товар, характеризуемый родовыми признаками, предназначавшийся как для дальнейшей перепродажи (колесные диски), так и для фактического потребления путем использования при ремонте другой вещи (запасные части). Стороны не приняли мер по индивидуализации переданного товара (отграничению от иного товара покупателя), общество не осуществляло контроля за сохранностью товара и его наличием у покупателя.

На основании оценки изложенных обстоятельств суд апелляционной инстанции пришел к выводу, что стороны не обеспечили выполнение условия договора о сохранении права собственности на товар за продавцом. Указанная договоренность сторон, не отражая их фактические отношения и реальные финансово-экономические результаты деятельности, не может учитываться для целей налогообложения. В рассматриваемом деле это означает, что при учете дохода от реализации товара для целей налогообложения в соответствии со статьей 39, пунктом 3 статьи 271 НК РФ не должны приниматься во внимание положения договора о сохранении права собственности за обществом до момента полной оплаты товара.

Поэтому суд апелляционной инстанции согласился с решением налогового органа, в основу которого был положен вывод о необходимости учета дохода в том периоде, в котором общество сдало товар перевозчику для доставки покупателю».

Помимо рассмотренного общего основания по доходам от реализации предусмотрены следующие специальные правила:

1. Датой получения дохода от реализации товаров (работ, услуг) комитентом (принципалом) является дата их реализации самим комиссионером (агентом). В связи с этим необходимо организовать своевременное получение сведений о реализации от комиссионера (агента). Указанные сведения передаются в форме извещения (более оперативный документ) или отчета комиссионера (агента). В соответствии со статьей 316 НК РФ комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла реализация, известить комитента о дате реализации принадлежавшего ему имущества.

В Письме Минфина Российской Федерации от 10 августа 2005 года №03-03-04/4/37 обращено внимание на то, что специальной нормы о порядке признания доходов при реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комиссионером (агентом) НК РФ не содержит. Далее сказано, что датой реализации услуг по договору комиссии (агентскому договору) налогоплательщиком-комиссионером (агентом) признается дата, указываемая в извещении комиссионера (агента) о реализации и (или) в его отчете о реализации имущества, принадлежащего комитенту (принципалу).

2. При реализации финансовым агентом услуг финансирования под уступку денежного требования, а также при реализации новым кредитором, получившим требование в ходе уступки права требования, финансовых услуг дата получения дохода определяется как день последующей уступки данного требования или исполнения должником данного требования.

3. При уступке налогоплательщиком-продавцом товара (работ, услуг) права требования долга третьему лицу дата получения дохода от уступки права требования определяется как день подписания сторонами акта уступки права требования.

Под актом уступки права требования согласно Письму Минфина Российской Федерации от 15 августа 2005 года №03-03-04/2/48 следует понимать договор и датой признания доходов от уступки права требования товаров (работ, услуг) следует считать дату подписания договора об уступке права требования.

Признание доходов в виде безвозмездно полученного имущества (работ, услуг).

По доходам в виде безвозмездно полученного имущества (работ, услуг), включаемым в состав внереализационных доходов, датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) или дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика.

Согласно данному основанию, при получении доходов в виде безвозмездно полученного имущества (работ, услуг) датой получения дохода признается:

а) при безвозмездном получении товаров (работ, услуг) — дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

б) при безвозмездном получении денежных средств — дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика.

Более подробно с вопросами, касающимися безвозмездных операций, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Безвозмездные операции».

Признание доходов от долевого участия в деятельности других организаций.

По доходам в виде дивидендов, датой получения дохода признается дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика.

Если дивиденды выдаются не денежными средствами, а в форме товаров (работ, услуг), датой получения дохода, по нашему мнению, должна считаться дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг).

Признание дохода по арендным (лицензионным) платежам.

Данное основание применяется для доходов:

· от сдачи имущества в аренду;

· в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности.

Если сдача имущества в аренду и предоставление прав на использование объектов интеллектуальной собственности не является предметом деятельности организации, и доходы от данных видов деятельности не учитываются как доходы от реализации, то такие доходы являются внереализационными доходами.

Датой получения доходов признается дата расчетов, установленная в договоре, или дата предъявления налогоплательщиком расчетных документов, либо последний день отчетного (налогового) периода.

Если договором на использование объектов интеллектуальной собственности предусмотрено получение единого платежа, дата признания дохода будет определяться в зависимости от того, установлен или не установлен срок действия договора.

Если срок действия договором не определен, датой признания дохода будет считаться дата предоставления в пользование прав на объекты интеллектуальной собственности.

Если срок действия в договоре определен, то доходы признаются равномерно в течение всего срока действия договора на последний день каждого месяца или квартала.

Признание доходов по штрафным санкциям (возмещаемым убыткам).

Датой получения доходов на основании подпункта 4 пункта 4 статьи 271 НК РФ признается дата признания должником либо дата вступления в законную силу решения суда:

ü по доходам в виде штрафов, пени и (или) иных санкций за нарушение условий договорных или долговых обязательств;

ü по доходам в виде сумм возмещения убытков или ущерба.

В письме Минфина Российской Федерации от 6 июля 2005 года №03-03-04/1/63 отмечено, что установленный подпунктом 4 пункта 4 статьи 271 НК РФ порядок признания доходов следует применять с учетом статьи 317 НК РФ. Согласно данной статье при определении внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба налогоплательщики, определяющие доходы по методу начисления, отражают причитающиеся суммы в соответствии с условиями договора. В случае если условиями договора не установлен размер штрафных санкций или возмещения убытков, у налогоплательщика-получателя не возникает обязанности для начисления внереализационных доходов по этому виду доходов. При взыскании долга в судебном порядке обязанность по начислению этого внереализационного дохода у налогоплательщика возникает на основании решения суда, вступившего в законную силу.

Таким образом, в случае если условиями договора предусмотрены размер штрафов и порядок их исчисления, при применении метода начисления доходы в виде штрафов за нарушение договорных обязательств определяются в соответствии с условиями договора и относятся в состав внереализационных доходов в день признания должником обязанности уплатить эти штрафы.

Если должник отказывается в добровольном порядке признать суммы штрафных санкций за нарушение условий договора, кредитор имеет право обратиться с исковым заявлением в арбитражный суд. Решение арбитражного суда согласно статье 180 Арбитражного процессуального кодекса Российской Федерации от 24 июля 2002 года №95-ФЗ вступает в законную силу по истечении одного месяца со дня его принятия, если не подана апелляционная жалоба. Таким образом, в случае вынесения арбитражным судом положительного решения о взыскании с должника штрафных санкций, суммы санкций в учете кредитора в составе внереализационных доходов должны быть отражены через месяц после принятия такого решения.

Если убытки произошли по вине работника, то согласно статье 248 Трудового кодекса Российской Федерации взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя.

В случае если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание осуществляется в судебном порядке.

В то же время работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

При этом сумма возмещения ущерба, взыскиваемая с работника, признается внереализационным доходом на дату признания должником.

Признание доходов от заемных операций.

Пунктом 6 статьи 271 НК РФ определено, что по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, датой получения дохода признается последний день соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Признание отдельных видов внереализационных доходов.

В отношении перечисленных ниже доходов датой получения дохода согласно подпункту 5 пункта 4 статьи 271 НК РФ признается последний день отчетного (налогового) периода:

ü в виде сумм восстановленных резервов и иным аналогичным доходам;

ü в виде распределенного в пользу налогоплательщика при его участии в простом товариществе дохода;

ü по доходам от доверительного управления имуществом;

ü по иным аналогичным доходам.

Признание доходов прошлых лет.

Датой получения доходов прошлых лет согласно подпункту 6 пункта 4 статьи 271 НК РФ признается дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода).

Признание доходов в виде положительной курсовой разницы.

На основании пункта 8 статьи 271 НК РФ доходы, выраженные в иностранной валюте, в целях налогообложения пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату признания соответствующего дохода.

Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату перехода права собственности по операциям с указанным имуществом, прекращения (исполнения) обязательств и требований и (или) на последний день отчетного (налогового) периода в зависимости от того, что произошло раньше.

Подпунктом 7 пункта 4 статьи 271 НК РФ установлено, что по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, датой получения дохода признается последний день текущего месяца.

Более подробно с вопросами учета курсовых разниц, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Суммовые и курсовые разницы».

Признание доходов от операций с иностранной валютой.

При совершении операций с иностранной валютой и драгоценными металлами согласно подпункту 7 пункта 4 статьи 271 НК РФ датой получения дохода является дата перехода права собственности на иностранную валюту и драгоценные металлы.

Для доходов от продажи (покупки) иностранной валюты датой получения дохода является дата перехода права собственности на иностранную валюту.

Признание доходов от переоценки драгоценных металлов.

По доходам в виде сумм положительной переоценки стоимости драгоценных металлов датой получения дохода в соответствии с подпунктом 7 пункта 4 статьи 271 НК РФ является последний день текущего месяца.

Признание доходов от ликвидации амортизируемого имущества.

Датой получения доходов в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества согласно подпункту 8 пункта 4 статьи 271 НК РФ признается дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета.

Признание доходов в виде нецелевого использования имущества

Датой получения доходов согласно подпункту 9 пункта 4 статьи 271 НК РФ признается дата, когда получатель имущества (в том числе денежных средств) фактически использовал указанное имущество (в том числе денежные средства) не по целевому назначению либо нарушил условия, на которых они предоставлялись.

Данное правило применяется по доходам:

· в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования;

· в виде использованных не по целевому назначению полученных целевых средств, предназначенных для формирования резервов на развитие и обеспечение функционирования и безопасности атомных электростанций, либо денежных средств, полученных атомными станциями из указанных резервов.

Признание доходов в виде возврата взносов некоммерческими организациями.

Датой получения доходов в виде сумм возврата ранее уплаченных некоммерческим организациям взносов, которые были включены в состав расходов, на основании подпункта 2 пункта 4 статьи 271 НК РФ признается дата поступления средств на расчетный счет (в кассу) налогоплательщика.

Признание доходов в виде суммовых разниц.

Суммовая разница в соответствии с пунктом 7 статьи 271 НК РФ признается доходом в следующем порядке:

1) у налогоплательщика-продавца — на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты — на дату реализации товаров (работ, услуг), имущественных прав;

2) у налогоплательщика-покупателя — на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты — на дату приобретения товара (работ, услуг), имущества, имущественных или иных прав.

Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату признания соответствующего дохода.

Более подробно с вопросами, касающимися порядка признания доходов в бухгалтерском и налоговом учете, отражения доходов в бухгалтерской отчетности Вы можете ознакомиться в книге ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Доходы организации».

Классификация доходов. Порядок признания доходов для целей налогообложения

- Отчетность организации

- ДИДАКТИЧЕСКИЙ ПЛАН

- Литература

- Сущность и содержание бухгалтерской процедуры

- Документирование (первичные документы, бухгалтерские регистры)

- Журнал хозяйственных операций и оборотная ведомость по счетам

- Формы бухгалтерского учета

- Виды отчетности и предъявляемые к ней требования

- Пользователи бухгалтерской (финансовой) отчетности

- Состав, порядок и сроки представления бухгалтерской (финансовой) отчетности

- Ответственность за непредставление отчетности

- Подготовка к составлению отчетности

- Проведение инвентаризации ТМЦ, ОС и НМА

- Инвентаризация финансовых вложений

- Проведение инвентаризации расчетов

- Инвентаризация расходов будущих периодов

- Инвентаризация денежных средств

- Порядок внесения исправлений в бухгалтерский учет и отчетность

- Закрытие счетов и выявление финансового результата организации

- Бухгалтерский баланс (форма № 1): актив и пассив баланса

- Отчет о прибылях и убытках (форма № 2)

- Отчет о движении капитала (форма № 3)

- Отчет о движении денежных средств (форма № 4)

- Приложение к бухгалтерскому балансу (форма № 5)

- Пояснительная записка к бухгалтерскому балансу

- Аудиторское заключение

- Основные принципы налогообложения в Российской Федерации

- Понятие налоговой отчетности

- Определение и задачи налогового учета

- Принципы налогового учета

- Различия в нормативном регулировании и методологии бухгалтерского и налогового учета

- Сравнительная характеристика правил оценки имущества в бухгалтерском и налоговом учете

- Модели налогового учета

- Регистры налогового учета

- Основные элементы учетной политики организации для целей налогообложения

- Порядок оформления учетной политики для целей налогообложения

- Учет операций по реализации амортизируемого имущества

- Учет операций по реализации покупных товаров

- Учет операций по уступке (переуступке) права требования

- Учет доходов и расходов при исполнении договора доверительного управления имуществом

- Учет доходов и расходов обслуживающих производств и хозяйств

- Учет операций с ценными бумагами

- Особенности налогового учета операций с государственными и муниципальными ценными бумагами

- Классификация доходов. Порядок признания доходов для целей налогообложения

- Налоговый учет доходов от реализации товаров (работ, услуг) собственного производства

- Порядок признания внереализационных доходов для целей налогообложения

- Учет доходов от долевого участия в других организациях

- Учет доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств

- Учет доходов в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам

- Учет доходов в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав

- Учет доходов, полученных при уменьшении уставного (складочного) капитала (фонда) организации

- Учет доходов, полученных участниками договора простого товарищества

- Учет доходов в виде кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям

- Классификация расходов. Порядок признания расходов для целей налогообложения

- Учет материальных расходов

- Учет расходов на оплату труда

- Учет расходов в виде отчислений в резервы на предстоящую оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет

- Учет расходов на обязательное и добровольное страхование работников организации

- Учет расходов на амортизацию

- Учет расходов на ремонт основных средств

- Учет расходов на научные исследования и опытно-конструкторские разработки

- Учет расходов на обязательное и добровольное страхование имущества

- Учет расходов на гарантийный ремонт и обслуживание

- Учет прочих расходов, связанных с производством и реализацией

- Порядок определения доли расходов на производство и реализацию, учитываемых для целей налогообложения в текущем отчетном (налоговом) периоде

- Порядок определения расходов по торговым операциям

- Порядок признания внереализационных расходов для целей налогообложения

- Учет расходов в виде процентов по долговым обязательствам

- Учет расходов на формирование резервов по сомнительным долгам

- Приложение № 1

- Приложение № 2

- Приложение № 3

- Приложение № 4

- Приложение № 5

- ГЛОССАРИЙ

- Налоговая отчетность предприятия