Содержание

- Материальные и нематериальные поисковые активы

- Нематериальные поисковые активы

- Материальные поисковые активы в балансе – это…

- Что включаются в фактические затраты по поисковым активам

- Поисковые активы (ПА): понятие

- Материальные поисковые активы: что к ним относится

- Нематериальные поисковые активы: что к ним относится

- Учет поисковых активов

- Обесценение поисковых активов в бухгалтерском учете

- Поисковые активы: налоговый учет

- Как рассчитать материальные поисковые активы предприятия?

- Что такое материальные поисковые активы в балансе предприятия: понятие, виды

- Как учитываются МПА. Какие организации заполняют строку 1140 “Материальные поисковые активы”

- Как списываются материальные поисковые активы

- Типовые проводки по учету поисковых активов

- Учет материальных поисковых активов (пример)

- Расчет показателя по строке 1140 “Материальные поисковые активы” (формула)

- Как заполнить строку 1140 “Материальные поисковые активы” (пример)

- Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

- Расчет нематериальных поисковых активов предприятия

- Что представляют собой нематериальные поисковые активы в балансе: понятие, разновидности

- Какие хозяйствующие субъекты ведут учет нематериальных поисковых активов

- Как рассчитывается значение по строке 1130 (нематериальные поисковые активы в балансе): формула

- Как отразить нематериальные поисковые активы в бухгалтерском учете

- Как заполнить строку 1130 “Нематериальные поисковые активы”: пример

- Как производится списание нематериальных поисковых активов

- Наиболее часто применяемые проводки по учету нематериальных поисковых активов

- Пример осуществления проводок по учету НПА

- Ответы на часто задаваемые вопросы про нематериальные поисковые активы в балансе (строка 1130)

Материальные и нематериальные поисковые активы

Обновление: 14 ноября 2017 г.

При освоении хозяйствующими субъектами природных ресурсов, выполнении работ по поиску и разработке полезных ископаемых возникают затраты, имеющие название «поисковые» и связанные с использованием основных средств и нематериальных активов. В связи с этим необходимо рассмотреть, в чем особенность и как отражаются в бухгалтерском балансе материальные и нематериальные поисковые активы.

Нематериальные поисковые активы

В качестве этих активов учитываются нижеследующие:

- возникающее на основании лицензии право на осуществление работ по поиску, разведке месторождений полезных ископаемых, их оценке;

- полученная в результате поисковых исследований (геофизических, топографических и геологических) информация относительно месторождений полезных ископаемых и недр;

- полученные при разведочном бурении результаты или результаты отбора образцов;

- оценка разработки месторождения и добычи полезных ископаемых с точки зрения коммерческой целесообразности.

В бухгалтерском балансе строка 1130, имеющая название «Нематериальные поисковые активы» (НПА), отражает сумму затрат на осуществление поиска месторождений каких-либо полезных ископаемых (учитывается на субсчете к счету 08/НПА). Показатель строки 1130 формируется как разница между счетом 08/НПА и счетом 05/НПА, т. е. в бухгалтерском балансе нематериальные поисковые активы отражаются по остаточной стоимости.

Материальные поисковые активы в балансе – это…

В бухгалтерском балансе строка 1140, имеющая название «Материальные поисковые активы» (МПА), формируют сведения об используемых в процессе поиска полезных ископаемых основных средствах (оборудование, транспорт, сооружения). Учитываются МПА на 08 счете, на отдельном субсчете 08/МПА. Показатель строки 1140 рассчитывается как разность между счетами 08/МПА и 02/МПА, т. е. в бухгалтерском балансе материальные поисковые активы отражаются по остаточной стоимости.

В качестве материальных поисковых активов признаются некоторые виды основных средств, используемых при разработке, добыче месторождений полезных ископаемых, например оборудование, транспорт, сооружения. Среди сооружений, используемых при проведении поисковых операций месторождений полезных ископаемых, можно выделить трубопроводы. Среди оборудования, используемого при проведении поисковых мероприятий, выделяют специализированное оборудование для этих целей, например установки для бурения, резервуары для хранения добытых полезных ископаемых, насосные агрегаты.

Что включаются в фактические затраты по поисковым активам

При создании или приобретении поисковых активов (как материальных, так и нематериальных) в фактические затраты включаются нижеследующие (ПБУ 24/2011):

- уплачиваемые хозяйствующим субъектом суммы поставщику при покупке согласно договору;

- суммы, уплачиваемые хозяйствующим субъектом организациям за выполненные работы при строительстве или ином создании поискового актива;

- суммы, уплачиваемые хозяйствующим субъектом посредникам, которые принимали участие в приобретении поискового актива;

- при создании поискового актива уплачиваемые суммы работникам, которые осуществляют его создание;

- суммы, которые уплачивает хозяйствующий субъект за услуги в области предоставленной информации или консультации;

- суммы сборов и пошлин, уплачиваемых на таможне;

- суммы уплачиваемых хозяйствующим субъектом патентных пошлин, государственных пошлин, налогов, являющиеся невозмещаемыми;

- суммы амортизационных отчислений по используемым внеоборотным активам в процессе создания актива, относимого к поисковому;

- затраты, возникающие у хозяйствующего субъекта при разработке, добыче месторождений полезных ископаемых и связанные с охраной окружающей среды, ликвидацией основных средств, рекультивацией земель и т.д.

Деятельности многих компаний сопутствуют работы по освоению природных ресурсов, оценке и разработке найденных месторождений. При их выполнении возникают специфические траты, именуемые в хозяйственном обиходе поисковыми. Используют в реализации таких работ материальные и нематериальные поисковые активы. Поговорим об особенностях отражения их в учете и отчетности компании.

Поисковые активы (ПА): понятие

Итак, предприятия — пользователи недр формируют учет в соответствии со спецификой отрасли, т.е. реализуя поисковые и сопутствующие им работы. Регламентирует правила формирования подобных расходов ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Оно действует лишь в отношении расходов, осуществляемых до установления и документального подтверждения вероятности извлечения экономических выгод, превышающих понесенные затраты.

Согласно ПБУ поисковые активы разделяют на:

-

материальные (МПА), т.е. расходы, направленные на изготовление или покупку объекта, облеченного в вещественную форму и используемого в поисковой деятельности;

-

нематериальные (НПА), формирующие подобные активы нематериального толка.

Все они входят в состав внеоборотных средств и учитываются на отдельных одноименных субсчетах к сч. 08 «Вложения во внеоборотные активы».

В балансе ПА фиксируются обособлено друг от друга: «Нематериальные поисковые активы» в балансе это строка 1130, а по строке 1140 отражают «Материальные поисковые активы».

К расходам на формирование ПА относят:

-

Стоимость объекта, в т.ч. оплату подрядных работ по его созданию;

-

Вознаграждение услуг (посреднических, информационных, консультационных);

-

Таможенные сборы и пошлины;

-

Невозмещаемые налоги;

-

Износ оборудования, используемого при изготовлении НПА;

-

Выплаты работникам, непосредственно занятым в процессе создания НПА;

-

Затраты на восстановление экологического равновесия на участке, где производятся работы;

-

Стоимость лицензии на выполнение работ по изготовлению НПА.

Не входят в состав затрат на покупку или создание НПА:

-

Возмещаемые налоги;

-

Расходы, произведенные до даты получения разрешительной лицензии, но их можно включить в состав затрат на получение лицензии (если они непосредственно с этим связаны);

-

Общехозяйственные затраты, не имеющие прямого отношения к поисковой деятельности.

Материальные поисковые активы: что к ним относится

К категории МПА относят имущество (основные средства), применяемое в ходе разведки, поиска и оценки месторождений:

-

инженерные сооружения (к примеру, эстакады, трубопроводные системы);

-

оборудование (бурильные станции и т.п.);

-

транспорт.

Нематериальные поисковые активы: что к ним относится

Группа НПА – это невещественные активы, связанные с поисковой деятельностью, например:

-

право на ведение таких работ, подтвержденное лицензией;

-

сведения, полученные по итогам проведенных гео- и топографических исследований или из иных источников;

-

итоги разведочного бурения, отбора и анализа образцов;

-

отчет о целесообразности последующей разработки недр, раскрывающий информацию о возможностях компании в деле освоения участка и добычи сырья, а также о вероятности прогнозируемой прибыли, способной покрыть расходы по добывающим работам.

Учет поисковых активов

Признание подобных активов поисковыми возможно лишь при наличии лицензии, устанавливающей право на производство перечисленных работ по поиску. Оценивают их по величине реальных затрат.

Как и все внеоборотные активы, ПА амортизируются и при необходимости переоцениваются. Срок полезной эксплуатации каждого поискового актива компания устанавливает самостоятельно, закрепляя его в учетной политике. Начисление износа начинается в бухучете фирмы с 1-го числа месяца, идущего за месяцем принятия ПА к учету.

После того, как экономическая целесообразность добычи подтверждается, остаточная стоимость ПА переводится в структуру ОС и НМА.

Типовые проводки по учету ПА следующие:

|

Операции |

Д/т |

К/т |

|

Учтена первоначальная стоимость ПА |

08/Вложения в ПА |

10,20,23,60,69,70,76 |

|

МПА принят к учету |

08/МПА |

08/Вложения в ПА |

|

НПА принят к учету |

08/НПА |

08/Вложения в ПА |

|

Начисление амортизации по ПА |

02/Амортизация ПА |

|

|

Списание суммы износа в уменьшение первоначальной стоимости ПА после констатации коммерческой целесообразности добычи |

08/Вложения в ПА |

|

|

ПА переведены в ОС |

08/МПА |

|

|

Перевод ПА в состав НМА |

08/НПА |

|

|

ПА списывается, если добыча признается неперспективной |

08/МПА, 08/НПА |

Как учесть материальные и нематериальные поисковые активы: пример

Компания ПАО «Нефть» на основании лицензии на поиск месторождений нефти (стоимостью 200 000 руб.) в августе 2018 начала работы по бурению скважины, заключив договор с подрядчиком ООО «Техно» на сумму 8 160 000 руб. (в т.ч. НДС 1 360 000 руб.). Работы закончились в сентябре. Дополнительно к стоимости подрядных работ на затраты по созданию ПА отнесена зарплата персонала фирмы в сумме 1 000 000 руб., отчисления в фонды – 300 000 руб. и материалы на сумму 1 200 000 руб.

По итогам проведенных работ 30 сентября 2018 бухгалтер сформировал стоимость нового ПА:

|

Операции |

Д/т |

К/т |

Сумма в руб. |

|

В первоначальную стоимость ПА входит: |

|||

|

Расходы на получение лицензии |

08/Вложения в ПА |

200 000 |

|

|

Стоимость работ ООО «Техно» |

08/Вложения в ПА |

6 800 000 |

|

|

НДС со стоимости работ по бурению |

1 360 000 |

||

|

НДС принят к вычету |

1 360 000 |

||

|

Зарплата персонала заказчика |

08/Вложения в ПА |

1 000 000 |

|

|

Отчисления с заплаты |

08/Вложения в ПА |

300 000 |

|

|

Учтены ТМЦ |

08/Вложения в ПА |

1 200 000 |

|

|

Сформирован НПА (стоимость лицензии) |

08/НПА |

08/Вложения в ПА |

200 000 |

|

Принят к учету МПА (6 800 000 + 1 000 000 + 300 000 + 1 200 000) |

08/МПА |

08/Вложения в ПА |

9 300 000 |

На основании этих проводок в балансе предприятия за 9 месяцев 2018 появились новые величины: в строке 1130 – первоначальная стоимость НПА в сумме 200 000 руб., в строке 1140 – МПА в размере 9 300 000 руб.

С 1-го октября 2018 года по МПА бухгалтер начал ежемесячно начислять амортизацию в соответствии с присвоенным активу сроком эксплуатации и принятым в компании методом (по аналогии с ОС). Стоимость лицензии можно амортизировать лишь после обоснования коммерческой целесообразности разработки месторождения, т. е. когда ее стоимость будет перенесена на сч. 04 «Нематериальные активы».

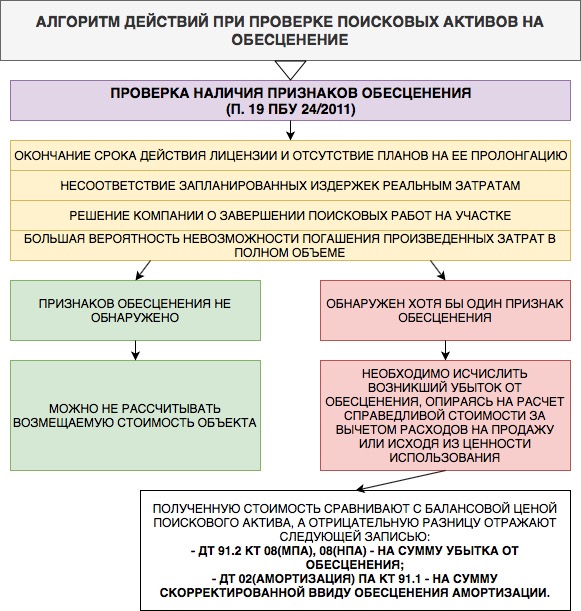

Обесценение поисковых активов в бухгалтерском учете

ПБУ 24/2011 обязывает компании на каждую отчетную дату анализировать обстоятельства, указывающие на возможное обесценение ПА, т.е. предполагающих, что их балансовая стоимость превышает возмещаемую стоимость добычи. Признаки обесценения перечислены в п. 19 ПБУ 24/2011. К ним относят:

-

окончание срока действия лицензии и отсутствие планов на ее пролонгацию;

-

несоответствие запланированных издержек реальным затратам;

-

решение компании о завершении поисковых работ на участке;

-

большая вероятность невозможности погашения произведенных затрат в полном объеме.

Отсутствие таких признаков позволяет не рассчитывать возмещаемую стоимость объекта, если же они имеются, компания должна исчислить возникший убыток от обесценения, опираясь на расчет справедливой стоимости за минусом расходов на продажу или исходя из ценности использования. Полученную стоимость сравнивают с балансовой ценой ПА, а отрицательную разницу отражают записью:

Поисковые активы: налоговый учет

В налоговом учете расходы по освоению недр, понесенные в периоде, когда доходы от них еще не получены, следует признавать по критериям НК РФ, т.е. независимо от конечного итога деятельности. Причем даты возникновения подобных затрат зачастую не совпадают с датами их признания. Порядок признания поисковых расходов одинаков для результативных и бесперспективных ПА.

Как рассчитать материальные поисковые активы предприятия?

Привет на связи Василий Жданов в статье рассмотрим расчет материальных поисковых активов предприятия. Хозяйственной деятельности некоторых предприятий сопутствуют мероприятия по поиску месторождений полезных ископаемых, их разработке и оценке. При осуществлении упомянутых видов работ появляются специфические издержки, называемые поисковыми. При этом выполнение данных мероприятий требует того, чтобы были применены нематериальные и материальные поисковые активы. В балансе и те, и другие отражаются наравне с прочим имуществом компании, но при этом следует учитывать некоторые особенности.

Что такое материальные поисковые активы в балансе предприятия: понятие, виды

Материальные поисковые активы (далее – МПА) – это суммы расходов, относящиеся к внеоборотным активам и понесенные в ходе покупки (создания нового) объекта имущества материально-вещественной формы, способного приносить владельцу экономическую пользу в процессе проведения поиска месторождений полезных ископаемых, разведки месторождений, оценки экономической целесообразности добычи полезных ископаемых на рассматриваемом участке. При этом упомянутые расходы должны быть понесены компанией до момента утверждения и документального подтверждения целесообразности добычи полезных ископаемых в плане коммерческой выгоды.

Следующее имущество предприятия бухгалтер вправе отнести к категории материальных поисковых активов, если оно применяется непосредственно при проведении поисковых, разведывательных и оценочных работ на месторождениях подземных ископаемых:

- различные виды оборудования (резервуары, насосы, буровые установки и др.);

- транспорт, как правило – грузовой;

- инженерные сооружения (такие как система трубопроводов).

Важно! Расходами на создание/покупку материального поискового актива не признаются налоговые платежи, которые возможно возместить, а также общехозяйственные издержки. Хотя, во втором случае есть исключение – если общехозяйственные расходы можно связать с конкретным участком недр, в районе которого велись работы, и затраты были связаны непосредственно с поисковыми, разведывательными и оценочными мероприятиями, такие суммы могут быть учтены в составе фактических затрат на покупку/создание МПА.

В состав фактически понесенных издержек на покупку или самостоятельное создание материального поискового актива могут быть включены:

- Суммы, перечисленные продавцу материального актива по договору купли-продажи.

- Расходы на оплату работ подрядчиков, с которыми был заключен договор о содействии в проведении поисковых, разведывательных и оценочных мероприятий на месторождениях ПИ.

- Суммы оплаты посреднических услуг третьих лиц при покупке МПА.

- Расходы на привлечение независимых консультантов и юристов.

- Затраты на уплату таможенных сборов и пошлин.

- Уплаченные пошлины – за оформление патента, государственные пошлины, не подлежащие возмещению суммы налоговых платежей.

- Амортизационные отчисления по другим внеоборотным активам (в т.ч. поисковым), которые эксплуатировались непосредственно в ходе создания МПА.

- Оплата труда сотрудников организации, участвовавших при проведении работ по созданию объекта МПА.

- Задолженности предприятия, имеющие отношение к перечисленным ранее работам, проводимым с использованием признаваемых МПА (речь идет об охране природы, ликвидации возведенных ранее для проведения работ зданий и сооружений, уборка оборудования с месторождений по окончании мероприятий, рекультивация поврежденных в ходе работ земельных участков и т.д.).

- Какие-либо другие издержки, возникшие по причине покупки или создания МПА либо в связи с необходимостью обеспечения условий для применения МПА для решения поставленных задач.

Как учитываются МПА. Какие организации заполняют строку 1140 “Материальные поисковые активы”

Важно! Учет материальных поисковых активов осуществляется в порядке, описанном в тексте Правил бухгалтерского учета 24/2011.

Согласно указаниям пункта 9 ПБУ 24/2011, для бухгалтерского учета материальных поисковых активов предназначен счет 08 “Вложения во внеоборотные активы”, для которого бухгалтеру необходимо открыть обособленный субсчет.

Сведения о размере фактически понесенных издержек предприятия, купившего или самостоятельно создавшего материальный поисковый актив, отражаются по строке 1140 “Материальные поисковые активы” на отчетную дату и на последний день (31.12) ушедшего и предшествующего ему лет. При этом данные в ней указываются с принятием во внимание начисленной амортизации, проведенных переоценок и возможного обесценения (как и все внеоборотные активы, поисковые активы подлежат переоценке и амортизации). Суммы обесценения и амортизации могут быть учтены на обособленных субсчетах к счету 02, например.

Важно! В бухгалтерском учете предприятия износ начинает начисляться с первого числа того месяца, что идет за месяцем принятия к учету объекта материального поискового актива. Например, если МПА принят к учету в любой день января, износ будет начисляться с 1 февраля.

Важно! Предприятие должно самостоятельно утвердить сроки полезного использования всех имеющихся видов материальных поисковых активов. Установленные сроки необходимо закрепить в учетной политике.

О принятии объектов МПА к учету следует знать следующее:

- Учет МПА осуществляется на отдельно открытом субсчете счета 08.

- Учитывается размер фактически понесенных расходов на покупку/создание МПА (сумма рассчитывается в соответствии с указаниями пунктов 13-15 ПБУ 24/2011).

- В дальнейшем оценка поставленных на учет МПА (переоценка, амортизация) проводится аналогично оценке объектов ОС по правилам, описанным в тексте Правил бухгалтерского учета 6/01.

- При проведении оценки учтенных МПА необходимо обращаться к тексту пунктов 17-20 ПБУ 24/2011, в которых упоминаются некоторые нюансы проведения оценки МПА. Например, если выявлены признаки обесценения, бухгалтеру понадобится произвести проверку на предмет обесценения по МСФО (IAS) 36 и (IFRS) 6.

Заполнение строки 1140 Бухгалтерского баланса становится обязательным для хозяйствующих субъектов, которые несут расходы в ходе проведения разведывательных работ на месторождениях полезных ископаемых, в процессе поиска таковых, во время оценочных мероприятий и при принятии решения о целесообразности дальнейшей добычи ПИ на определенном участке недр.

Как списываются материальные поисковые активы

То, как произвести списание поискового материального активы, зависит от того, увенчались ли успехом поисковые, разведывательные и оценочные работы на месторождении поисковых ископаемых:

- если по итогам перечисленных мероприятий экспертами было принято положительное решение о целесообразности дальнейшей разработки месторождения и добычи ПИ (и это доказывается наличием соответствующего документа), материальный поисковый актив переводится в структуру основных средств по остаточной стоимости;

- если было принято решение об экономической нецелесообразности проведения дальнейших работ на изученном участке недр, МПА подлежит списанию в прочие расходы.

Типовые проводки по учету поисковых активов

Наиболее часто употребляемые бухгалтерами проводки по части поисковых активов представлены в таблице ниже:

| Операции | ДЕБЕТ | КРЕДИТ |

| Учтена фактическая (первоначальная) стоимость материального поискового актива | 08, Вложения в поисковые активы | 10, 20, 23, 60, 69, 70, 76 |

| Принят к учету материальный поисковый актив | 08, Материальные поисковые активы | 08, Вложения в поисковые активы |

| Начислена амортизация по материальному поисковому активу | 23 | 02, Амортизация поискового актива |

| Списана сумма износа в уменьшение размера первоначальной стоимости поискового актива после принятия решения об экономической целесообразности добычи | 02 | 08, Вложения в поисковые активы |

| Осуществлен перевод поискового актива в состав основных средств | 01 | 08, Материальные поисковые активы |

| Списание поискового актива после принятия решения о коммерческой нецелесообразности добычи | 91 | 08, Материальные поисковые активы |

Учет материальных поисковых активов (пример)

Гипотетическое предприятие ООО “Копай-Добывай” оформило лицензию на добычу полезных ископаемых (железной руды), разрешительный документ обошелся ему в 188 т.р. В июле 2018 года компания подписала договор с подрядчиком, ООО “Добываем Вам”, согласно которому она обязуется выплатить подрядчику 6 555 т.р. по окончании поисковых работ (в том числе налога на добавленную стоимость 874 т.р.). Окончание работ пришлось на месяц август. С целью проведения поисковых, разведывательных и иных работ на участке недр ООО “Копай-Добывай” израсходовало материалов на сумму 988 т.р., а также выплатило заработные платы своим сотрудникам в общей сумме 950 т.р. и произвело страховые отчисления на 250 т.р.

От бухгалтера ООО “Копай-Добывай” требуется сформировать стоимость созданного поискового актива по результатам работ. На 31 августа будет составлен следующий отчет (заодно посмотрим, как будут отражены нематериальные поисковые активы):

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| В первоначальную стоимость поискового актива входит: | |||

| Затраты на оформление разрешительного документа (лицензии) | 188 000 | 08 вложения в ПА | 76 |

| Оплата по договору подряда с ООО “Добываем Вам” | 6 555 000 | 08 вложения в ПА | 60 |

| НДС со стоимости работ по договору подряда | 874 000 | 19 | 60 |

| Принят к вычету НДС | 874 000 | 68 | 19 |

| Выплаченная сотрудникам заработная плата | 950 000 | 08 вложения в ПА | 70 |

| Страховые отчисления с оплаты труда | 250 000 | 08 вложения в ПА | 69 |

| Учтенные товарно-материальные ценности | 988 000 | 08 вложения в ПА | 10 |

| Сформирован нематериальный поисковый актив (стоимость оформления лицензии) | 188 000 | 08 НПА | 08 вложения в ПА |

| Материальный поисковый актив принят к учету (6,555,000 + 950,000 + 250,000 + 988,000) | 8 743 000 | 08 МПА | 08 вложения в ПА |

Расчет показателя по строке 1140 “Материальные поисковые активы” (формула)

Важно! В общем случае показатели стр. 1140, выявленные по состоянию на последний день (31.12) предшествующего отчетному года и предшествующего предшествующему года могут быть перенесены из баланса за прошлый период.

Произвести расчет значения показателя, указываемого по строке 1140, можно при помощи приведенной ниже формулы:

При этом в графе “Пояснения”, согласно пояснения абзаца 2 пункта 28 ПБУ 4/99, необходимо привести указания на раскрытие упомянутого показателя.

Как заполнить строку 1140 “Материальные поисковые активы” (пример)

Бухгалтер гипотетического ООО “Велл Десигн” произвел проверку имеющихся материальных поисковых активов на предмет обесценения, и признаков такового не обнаружил. Он располагает следующими показателями бухучета, отраженными по счета 02 и 08:

Показатели по строке 1140 за 3 отчетных периода будут следующими:

Понятие “обесценение” в части МПА означает превышение балансовой стоимости материального поискового актива над возмещаемой стоимостью добычи полезных ископаемых. Согласно указаниям Правил бухгалтерского учета 24/2011, предприятия должны проводить анализ обстоятельств, которые могут свидетельствовать о вероятном обесценении поискового актива, на каждую отчетную дату. Инструкция будет выглядеть следующим образом:

Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

Вопрос: Может ли предприятие, специализирующееся на добыче каменного угля, включить в состав фактических расходов на создание материальных поисковых активов издержки, понесенные до момента получения лицензии, дающей право на поиск месторождений, их разведку, освоение, оценку и добычу полезных ископаемых?

Ответ: Если затраты были произведены до даты получения лицензии на добычу каменного угля, их можно учесть в составе фактических расходов на оформление лицензии и лишь в том случае, если издержки связаны непосредственно с оформлением разрешительного документа.

Вопрос: Как признать издержки фирмы по поиску месторождений полезных ископаемых, их разработке и оценке в налоговом учете?

Ответ: Когда доходы компанией еще не получены, перечисленные затраты в налоговому учете необходимо признавать по критериям Налогового кодекса РФ (вне зависимости от того, положительным будет решение об экономической целесообразности добычи ископаемых, или отрицательное, т.е. налоговый учет одинаков для бесперспективных и результативных поисковых активов). Стоит также упомянуть о том, что даты появления таких издержек часто не совпадают с датами их признания в налоговом учете.

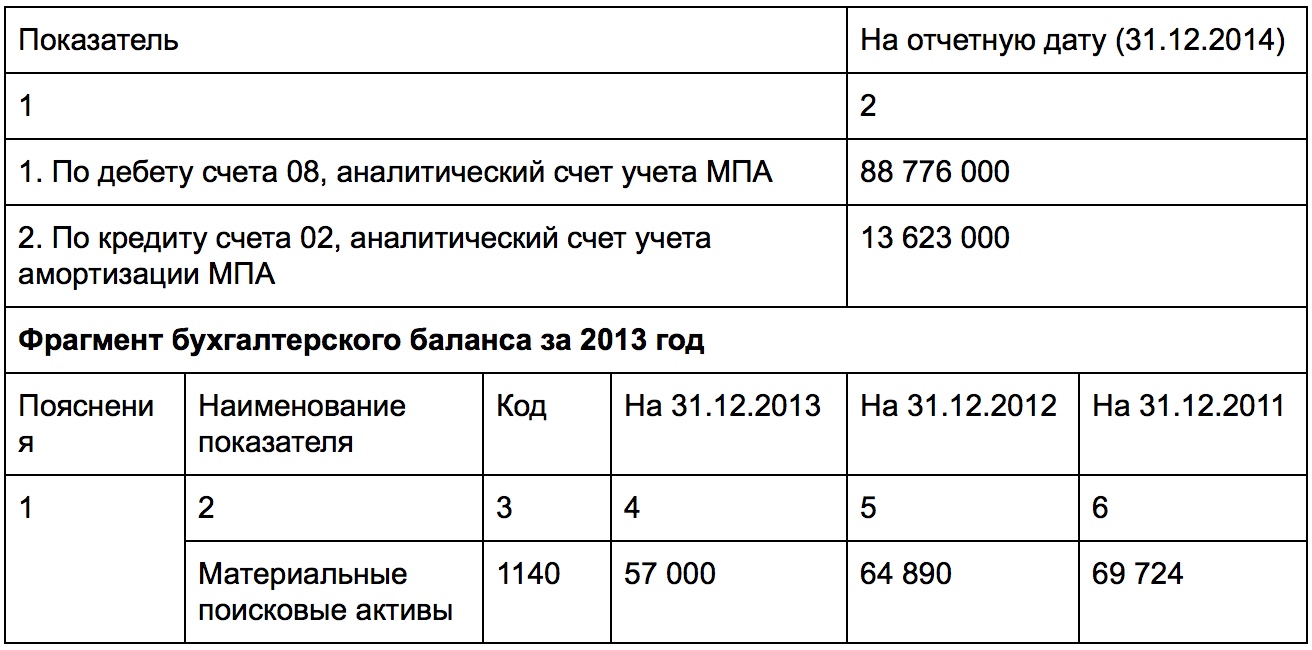

Строка 1140 «Материальные поисковые активы»

По строке 1140 отражаются затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр:

(аналитический счет учета МПА)

минус

(аналитические счета учета амортизации и обесценения МПА)

К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

В фактические затраты на приобретение (создание) поисковых активов включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги;

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины;

амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

вознаграждения работникам, непосредственно занятым при создании поискового актива;

обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

В фактические затраты на приобретение (создание) поисковых активов не включаются:

возмещаемые суммы налогов;

общехозяйственные и иные аналогичные расходы, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

Затраты, понесенные организацией до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых, включаются в фактические затраты по получению этой лицензии только в случае, если такие затраты непосредственно связаны с ее получением.

Ссылки по теме:

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

Расчет нематериальных поисковых активов предприятия

Привет на связи Василий Жданов в статье рассмотрим расчет нематериальных поисковых активов предприятия. Организации, занимающиеся в ходе своей деятельности освоением природных ресурсов и проведением мероприятий по поиску и разработке месторождений полезных ископаемых, несут так называемые “поисковые” расходы. Такие издержки связаны с расходованием объектов основных средств (материальных активов) и нематериальных активов. Нематериальные поисковые активы в балансе предприятия отражаются на счете 08, субсчете “Вложения во внеоборотные активы”.

Что представляют собой нематериальные поисковые активы в балансе: понятие, разновидности

Поисковые активы – это вложенные компанией средства в организацию мероприятий по поиску, разведке и освоению месторождений полезных ископаемых, в разведку ПИ в недрах и в оценку экономической целесообразности добычи ПИ на определенной территории.

“Поисковые” активы компании подразделяются на материальные и нематериальные. К первым относятся осязаемые объекты – основные средства и материалы. Под нематериальными поисковыми активами понимаются активы, не имеющие материально-вещественной формы, но при этом используемые при проведении поисковых, разведывательных и оценочных работ на месторождениях полезных ископаемых. НПА – это поисковые расходы, которые не имеют отношения к покупке или самостоятельному созданию объектов материально-вещественной формы и при этом признаются внеоборотными активами.

Следующие активы предприятия могут быть отнесены бухгалтером к категории нематериальных поисковых активов:

- зафиксированные итоги отбора образцов ископаемых;

- итоги мероприятий по разведочному бурению;

- сведения, добытые в ходе проведения топографических, геофизических и геологических исследований (и любая другая полезная геологическая информация о недрах);

- права на проведение мероприятий по разведке полезных ископаемых, оценке их месторождений, поиску полезных ископаемых (при условии наличия у компании соответствующей лицензии);

- результаты оценочных мероприятий, проводимых с целью выяснению степени целесообразности добычи полезных ископаемых в плане ожидаемой коммерческой выгоды или вероятности ее получения.

Важно! Не могут быть учтены в качестве фактически понесенных издержек на покупку и создание нематериальных поисковых активов возмещаемые налоговые платежи, а также общехозяйственные и схожие с ними затраты (кроме случаев, когда такие издержки имеют непосредственное отношение к поиску и оценке месторождений ископаемых и могут быть отнесены к конкретному участку недр, на котором ведутся поисковые и оценочные работы).

По строке 1130 могут быть отражены расходы на поиск, разведку и оценку месторождений (затраты на покупку или самостоятельное создание поисковых активов), в список которых включены следующие издержки:

- затраты на проведение платежей по договору с продавцом;

- обязательства компании, которые появляются ввиду осуществления мероприятий по по поиску, разведке и оценке месторождений, имеющих отношение к признаваемым НПА (это обязательства по ликвидации сооружений, зданий, оборудования, а также по рекультивации земель, по охране окружающей среды);

- оплата труда подрядчиков и других контрагентов, чья работа оплачивается ввиду необходимости проведения поисковых, разведочных и оценочных мероприятий в отношении месторождений полезных ископаемых;

- расходы на оплату труда сотрудников, работа которых заключается непосредственно в создании НПА;

- денежные вознаграждения третьих лиц за посредничество при покупке компанией НПА;

- амортизационные отчисления на внеоборотные (в т.ч. поисковые) активы, которые применялись при создании предприятием НПА;

- оплата консультаций специалистов и информационные ресурсы, связанные с созданием или покупкой НПА;

- пошлины (патентные, государственные, таможенные пошлины и сборы), налоговые отчисления, не подлежащие возмещению;

- другие издержки, которые имеют непосредственное отношение к покупке или созданию НПА или к обеспечению должных условий его применения компанией в определенных ею целях.

Какие хозяйствующие субъекты ведут учет нематериальных поисковых активов

Бухгалтерский учет предприятия будет включать в себя сведения о нематериальных поисковых активах в том случае, если оно периодически несет расходы на проведение поисковых и разведывательных работ в части оценки месторождений полезных ископаемых на выбранном участке недр.

При этом компании имеют право на свое усмотрение распределить поисковые издержки в балансе между своими внеоборотными активами (в т.ч. НПА) и затратами по обычным видам деятельности. Решение, принятое руководством предприятия, должно быть должным образом закреплено в целях бухгалтерского учета в учетной политике фирмы.

Как рассчитывается значение по строке 1130 (нематериальные поисковые активы в балансе): формула

По строке 1130 Бухгалтерского баланса принято отражать расходы компании, понесенные на проведение поиска, разведки полезных ископаемых на выбранном участке недр, оценки их месторождений (с принятием во внимание переоценки, обесценения, амортизации). Сведения должны быть приведены на отчетную дату и на последний день (31 декабря) прошлого года и года, ему предшествующего.

Значение по строке 1130 “Нематериальные поисковые активы” может быть найдено по приведенной ниже формуле расчета:

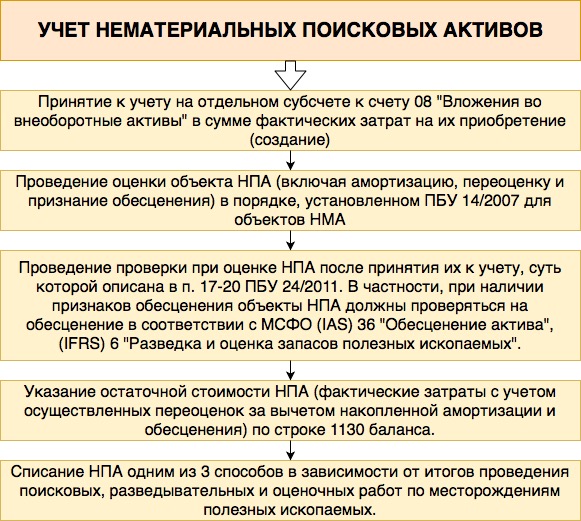

Как отразить нематериальные поисковые активы в бухгалтерском учете

Учет нематериальных поисковых активов производится на счете 08, субсчет “Вложения во внеоборотные активы”. Отразить НПА бухгалтер должен по строке 1130 “Нематериальные поисковые активы” в составе внеоборотных активов по их остаточной (балансовой) стоимости. Аналогично проводится начисление амортизации. Графа “Пояснения” используется бухгалтерами для раскрытия показателя по строке 1130.

Важно! В общем случае показатели по стр. 1130 на 31.12 прошлого и предшествующего ему лет могут быть перенесены из баланса за предыдущий период.

О порядке учета нематериальных поисковых активов рассказано в приведенной ниже схеме:

Как заполнить строку 1130 “Нематериальные поисковые активы”: пример

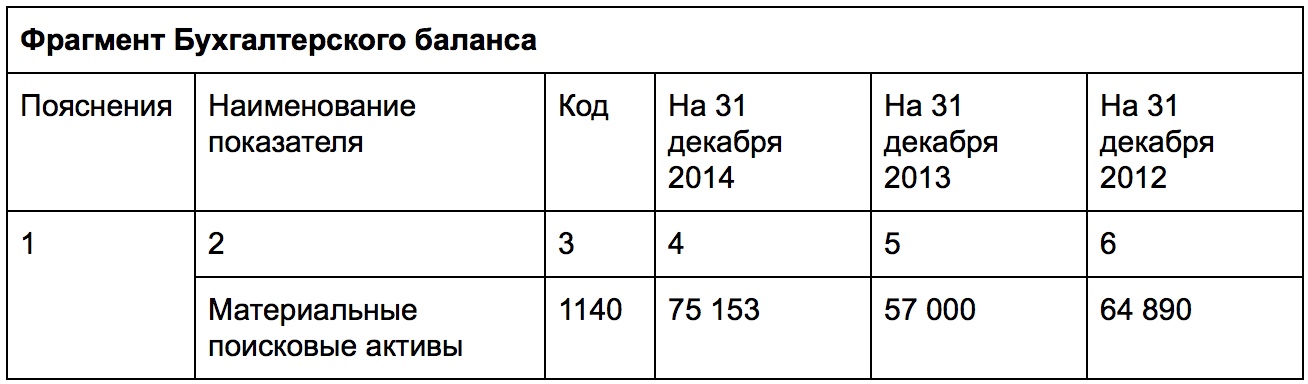

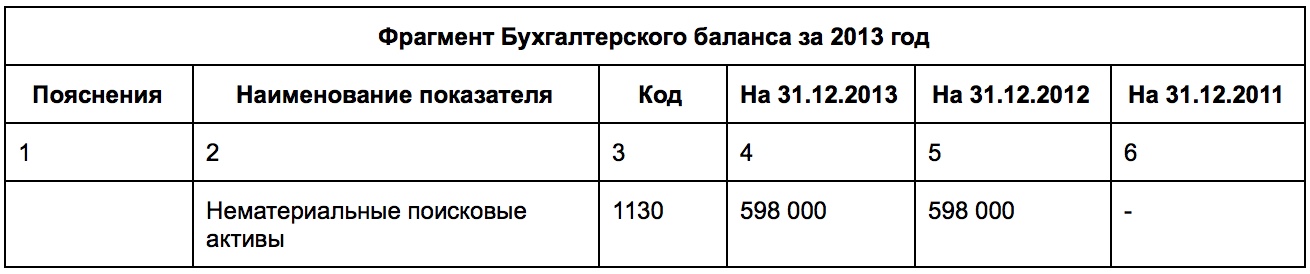

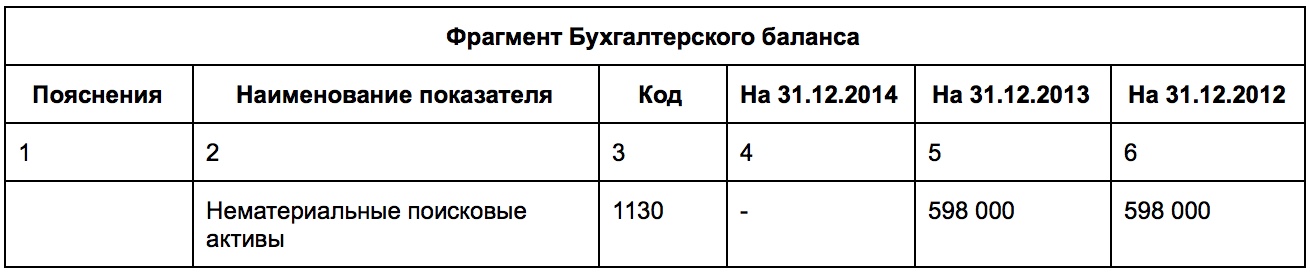

Рассмотрим порядок заполнения строки 1130 Бухгалтерского баланса на примере несуществующего ООО “СтарЛайт”, которое обладает лицензией (полученной в 2012 году) на проведение поисковых, разведывательных и оценочных работ на месторождениях полезных ископаемых.

Компания потратила в общей сложности 598 млн рублей на оформление разрешительного документа, а в 2014 году предприятие перевело его в состав нематериальных активов (поскольку по итогам проведенных работ было принято решение о коммерческой целесообразности осуществления добычи полезного ископаемого).

Итак, строка 1130 предприятия “СтарЛайт” будет заполнена следующим образом:

Как производится списание нематериальных поисковых активов

В зависимости от того, какие получены результаты работ организации по поиску месторождений полезных ископаемых, их разведке и коммерческой оценке, списание НПА может быть осуществлено одним из 3 перечисленных в таблице способов:

| Вариант списания нематериальных поисковых активов | В каких случаях применяется данный способ списания НПА |

| Формирование фактической стоимости объекта ОС компании | Если определенная скважина по итогам геологоразведочных мероприятий будет признана основным средством предприятия, расходы на проведение таких работ могут быть учтены при определении фактической стоимости такой скважины. |

| Списание в состав прочих расходов (счет 91, субсчет “Прочие расходы”) | Такой способ списания актуален для случаев, когда добыча ПИ на каком-то участке недр признается предприем бесперспективной. |

| Перевод НПА в состав нематериальных активов (на счет 04) | Для случаев, когда добыча полезных ископаемых на определенном участке недр признана целесообразной в коммерческом плане. |

Наиболее часто применяемые проводки по учету нематериальных поисковых активов

В таблице ниже приведены наиболее распространенные проводки в бухгалтерском учете нематериальных поисковых активов:

| Операция | ДЕБЕТ | КРЕДИТ |

| Формирование первоначальной (фактической) стоимости нематериального поискового активы в целях бухгалтерского учета | 08.11 | 60 |

| Выплата заработной платы сотрудникам организации, занятым непосредственно в процессе создания объекта НПА | 08.11 | 70, 69, 02, 96… |

| Перевод НПА в раздел нематериальных активов с целью их дальнейшей эксплуатации | 04 | 08.11 |

| Списание расходов в связи с принятием решения о бесперспективности их эксплуатации в будущем | 91.2 | 08.11 |

Пример осуществления проводок по учету НПА

АО “СтарШайн” приобрело исключительное право на проведение разведывательных мероприятий в отношении угольного месторождения в ноябре отчетного года стоимостью 350 000 рублей (включая сумму налога на добавленную стоимость в размере 57 000 рублей). Руководство АО также оплатило консультационные услуги стоимостью 21 000 рублей (без НДС). Бухгалтер предприятия сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Отражено приобретение права на проведение разведки месторождений | 293 000 | 08.11 | 60 |

| Учтена сумма входного НДС | 57 000 | 19 | 60 |

| Учтена стоимость консультации специалиста | 21 000 | 08.11 | 76 |

| Принят к вычету НДС | 57 000 | 68 | 19 |

Ответы на часто задаваемые вопросы про нематериальные поисковые активы в балансе (строка 1130)

Вопрос: Можно ли учитывать по строке 1130 расходы на мероприятия по поиску месторождений полезных ископаемых, разведывательные работы и оценку месторождений, если затраты имели место до того, как предприятие получило лицензию на осуществление такой деятельности?

Ответ: Перечисленные Вами издержки позволительно отнести к расходам по оформлению лицензии. Однако, при этом должно выполняться условие – издержки должны иметь непосредственное отношение к получению лицензии. В противном случае, учитывать расходы непозволительно.

Вопрос: Как определить величину фактически понесенных расходов при покупке или созданию объекта нематериального поискового актива?

Ответ: Порядок определения суммы фактических затрат на покупку/создание НПА описывается в п. п. 13-15 ПБУ 24/2011.