Содержание

- Как оформить материальную помощь в связи со смертью родственника

- Виды материальной помощи в связи со смертью

- Размер матпомощи в связи со смертью

- Кто получает матпомощь в связи со смертью родственника

- Где получить материальную помощь в связи со смертью

- Как оформить матпомощь в связи со смертью родственника 2020 года

- Образец заявления на материальную помощь

- НДФЛ и страховые взносы в 2020 году

- Как отразить материальную помощь в 2-НДФЛ

- Страховые взносы

- Материальная помощь в связи со смертью родственника: особенности бухучета

- Виды денежной поддержки

- Размер выплат от государства

- Суммы от нанимателя

- Как получить

- Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

- Как отразить в отчетности

- Как начислить в 1С

- Размер материальной помощи при смерти близкого родственника

- Материальная помощь по смерти родственника: НДФЛ

- Материальная помощь со смертью родственника – проводки

- Материальная помощь на погребение

- Каким сотрудникам положена помощь

- Мат помощь в связи со смертью родственника проводки

- Материальная помощь работнику в связи со смертью близкого родственника

- Как оформить материальную помощь

- На каком счете отразить материальную помощь родственникам умершего сотрудника

- Как рассчитывают размер МП

Как оформить материальную помощь в связи со смертью родственника

Виды материальной помощи в связи со смертью

Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8.

Единовременная материальная помощь может состоять из:

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4. Закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной близкого родственника;

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

Близкими родственниками считаются супруги, родители и дети, а также дедушки, бабушки, сестры, братья, усыновители и опекуны (ст. 2 Семейного кодекса РФ).

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован).

Размер матпомощи в связи со смертью

Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2020 году может быть любой и зависит только от его финансовых возможностей.

Социальное пособие на погребение выплачивается за счет ФСС и до 01.02.2019 составляло 5 701,31 рубля (Постановление Правительства №74 от 26.01.2019г.). С 1 февраля 2020 провендена ежегодная индексация, сумма выплаты на погребение составила — 5 946,47 руб. (Постановление Правительства РФ от 24.01.20189№ 32). Размер индексации — 4,3 %.

Нужно отметить, что некоторые субъекты РФ за счет своих бюджетов утвердили дополнительные выплаты к этому пособию. В Москве — 11 000 руб. Кроме того, в регионах с применением районного коэффициента к заработной плате пособие на погребение за счет ФСС тоже выплачивается с учетом этого коэффициента.

Кто получает матпомощь в связи со смертью родственника

Получить такую поддержку может:

- работник (в случае кончины его близких родственников);

- один из близких родственников работника (когда тот умер);

- лицо, которое занимается подготовкой и проведением похорон (если у умершего работника нет родственников).

Где получить материальную помощь в связи со смертью

Социальный статус умершего может быть различным, и от этого зависит, кто будет осуществлять выплату. Граждане (из указанных выше), взявшие на себя расходы по проведению похорон, могут оформить матпомощь и социальное пособие на погребение следующим образом (п. 2 ст. 10 № 8-ФЗ):

- по месту работы умершего, если тот работал (был застрахован в ФСС);

- в Пенсионном фонде РФ, если умерший был пенсионером;

- в Управлении социальной защиты, если умерший не работал и не был пенсионером, а также при рождении мертвого ребенка после 154 дней беременности.

Обратиться за выплатой нужно не позднее 6-ти месяцев со дня смерти (п. 3 ст. 10 Закона от 12.01.1996 № 8-ФЗ).

Как оформить матпомощь в связи со смертью родственника 2020 года

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые нужно приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Образец заявления на материальную помощь

НДФЛ и страховые взносы в 2020 году

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это также подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

Если же, например, у работника умер дальний родственник (например, двоюродный дядя), и работник, как организатор похорон, просит у работодателя материальную помощь, то полученные суммы не облагаются НДФЛ только в пределах 4000 руб. (п. 28 ст. 217 НК РФ). Сумма сверх этого лимита подлежит налогообложению. Точка зрения Минфина определена в письме от 15.12.2016 № БС-4-11/24064@.

Приказ ФНС РФ от 10.09.2015 № ММВ-7-11/387@ устанавливает специальные коды доходов и вычетов, отражаемых в отчетных формах по НДФЛ:

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

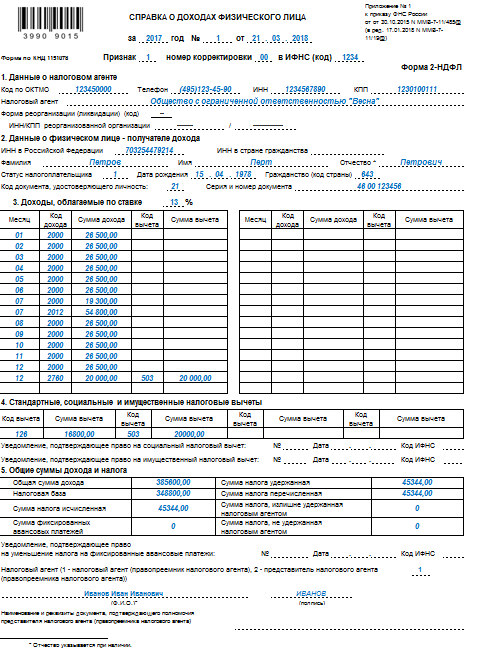

Как отразить материальную помощь в 2-НДФЛ

Предположим, что в апреле 2018г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

В форме 2-НДФЛ это примет вид:

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 Закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ).

Материальная помощь в связи со смертью родственника: особенности бухучета

Материальная помощь при смерти близкого родственника — это денежная поддержка граждан, которые занимаются похоронами умершего. Материалка, или матподдержка бывает нескольких видов, об особенностях данного вида выплат расскажем в нашей статье.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

ВАЖНО! Согласно ст. 2 Семейного кодекса РФ, близкими родственниками признаются супруги (муж и жена), родители и дети, сестра и братья, а также дедушки и бабушки по отношению к внукам.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

ВАЖНО! Если в регионе установлен территориальный (районный) коэффициент, то сумма матпомощи должна быть увеличена на этот повышающий коэффициент.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2020 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ, а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

ВАЖНО! НДФЛ с материальной помощи в связи со смертью родственника в 2020 году, выплаченной из государственного бюджета, не удерживается в любом случае. То есть независимо от степени родства.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ.

Как отразить в отчетности

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Как начислить в 1С

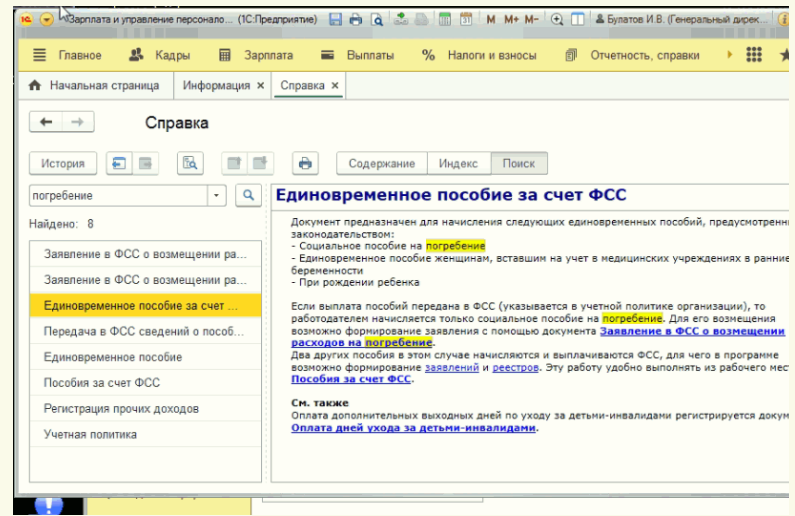

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Материальная помощь со смертью родственника может выплачиваться человеку в нескольких формах:

-

Госпособие на погребение, финансируемое из средств ФСС и имеющее фиксированный размер. Такая материальная помощь при смерти родственника гарантирована гражданам РФ при условии, что они являются участниками системы государственного социального страхования и понесли расходы на похороны. Этот тип пособия обозначен в законодательстве как один из видов страхового обеспечения в соответствии со ст. 1.4 закона от 29.12.2006 г. № 255-ФЗ. Подробнее о нем читайте в нашей статье.

-

Единоразовая выплата в виде матпомощи работодателя, источником финансирования которой является прибыль предприятия (или ИП). Ее размер не регламентирован федеральными или региональными правовыми актами – работодатель сам определяет сумму выплаты.

Претендовать на денежную поддержку могут как трудоустроенные лица, так и неработающие граждане (например, умер работник, а деньги получают его наследники):

-

Материальная помощь при смерти близкого родственника от работодателя может выплачиваться в соответствии с установленными им во внутренних актах правилами и нормативами. Матпомощь назначается по месту трудоустройства лица, потерявшего родственника, либо выплачивается по месту работы умершего сотрудника его родным.

-

Фиксированное госпособие может назначаться:

- подразделением ПФР, которое платило умершему неработающему человеку пенсию;

- органами соцзащиты населения (если умерший человек не был трудоустроен, не являлся пенсионером, правило распространяется и на случаи погребения мертворожденного ребенка);

- работодателем, если умершим является страхователь (или страхователем является родитель умершего несовершеннолетнего). ФСС при этом возмещает расходы работодателю.

Материальная помощь в случае смерти родственника носит заявительный характер. Для ее назначения надо подать письменное ходатайство (заявление) с приложением удостоверяющих факт смерти документов. Чтобы получить госпособие на погребение, сделать это надо до истечения полугодового периода со дня смерти (ст. 10 закона от 12.01.1996 г. № 8-ФЗ).

Читайте также: Как получить пособие на погребение

Размер материальной помощи при смерти близкого родственника

Работодатели законодательно не ограничены в вопросах определения величины матпомощи, выдаваемой сотрудникам из собственных ресурсов. Наниматели должны ориентироваться на текущие финансовые возможности и регламенты, утвержденные локальными актами предприятия.

Для государственной матпомощи на погребение базовый размер пособия составляет 4000 руб., эта величина подлежит ежегодной индексации с начала февраля. Какая материальная помощь при смерти родственника выплачивается гражданам из средств ФСС: с 1 февраля 2018 года действует норма для пособия на погребение в сумме 5701,31 руб. (перерасчет регламентирован Постановлением Правительства от 26.01.2018 г. № 74). С 1 февраля его сумма вырастет до 5895,15 руб. (с учетом планируемой индексации на 1,034). Если в субъекте РФ при начислении зарплаты и пособий учитываются районные коэффициенты, они должны быть применены и к сумме выплаты на погребение. Обозначенная законодательством фиксированная величина является максимальной, фактический размер пособия зависит от уровня понесенных затрат на похороны, если издержки меньше заявленного лимита, они покрываются только в размере фактически потраченных средств.

Материальная помощь по смерти родственника: НДФЛ

Если госпособие от обложения НДФЛ и страхвзносами освобождено, то в отношении матпомощи из средств работодателя все обстоит сложнее.

При оказании работодателем финансовой помощи своим сотрудникам (или родственникам при смерти работника) сумма выплаты освобождается от удержания НДФЛ. Это регламентировано нормами п. 8 ст. 217 НК РФ.

При этом важно учитывать, что материальная помощь при смерти близкого родственника в 2019 году не подлежит уменьшению на подоходный налог только при соблюдении следующих условий:

-

выплата носит разовый характер;

-

в роли получателя денежной помощи выступает сотрудник (если поводом послужила смерть члена его семьи) или третье лицо (член семьи умершего сотрудника).

Материальная помощь сотруднику при смерти родственника, не относящегося к близким (дедушки, бабушки, брата, сестры и т.д.), подлежит лишь частичному освобождению от налогообложения. Налог в этом случае не удерживается только с суммы матпомощи, равной 4000 руб. (совокупно за год), с оставшейся суммы выплаты НДФЛ должен быть удержан в общем порядке.

Например, работник обратился к руководителю предприятия за материальной поддержкой в связи со смертью жены. Колдоговором матпомощь для этих случаев предусмотрена в сумме 18 000 руб. На руки работник получит всю сумму без удержаний.

Если бы сотрудник оформил ходатайство на матпомощь в связи со смертью другого родственника, не являющегося близким по нормам СК РФ, налог надо было бы удержать в сумме 1820 руб. ((18 000 – 4000) х 13%), то есть размер выплаты на руки составил бы 16 180 руб. (18000 – 1820).

Итак, материальная помощь по смерти близкого родственника НДФЛ не облагается. С денежной помощи работодателя, оказываемой в связи со смертью родственников – членов семьи, не надо производить и страховые отчисления (ст. 422 НК РФ). Норма действует, если выплата является единовременной. В иных случаях применяются те же правила, что и для НДФЛ (с учетом необлагаемого лимита в 4000 руб.).

Материальная помощь со смертью родственника – проводки

Суммы матпомощи, выплачиваемые нанимателями из собственных ресурсов, не могут быть приняты к зачету при выведении налогооблагаемой базы по налогу на прибыль (п. 23 ст. 270 НК РФ).

В бухгалтерском учете начисленную помощь надо отразить на счете 73, предназначенном для систематизации данных об операциях с участием персонала, не касающихся вопросов оплаты труда. Возможные корреспонденции счетов:

-

помощь начислена работнику, источником финансирования является прибыль за прошлые периоды (при наличии соответствующего решения учредителей) – Д84 – К73;

-

из прибыли, сформированной в прошлые отчетные периоды, начислена помощь родственникам умершего работника – Д84 – К76;

-

работнику начислена матпомощь в счет прочих расходов Д91.2 – К73. Если получателем денег являются родственники сотрудника, то проводка будет иметь вид Д91.2 – К76;

-

удержание НДФЛ будет сопровождаться записью Д73 (76) – К68/НДФЛ;

-

о выплате денег свидетельствует проводка Д73 (76) – К50 (51).

Читайте также: Отпуск в связи с похоронами

Материальная помощь на погребение

Каким сотрудникам положена помощь

Часто бухгалтеры и руководители заходят в тупик, когда сталкиваются с термином «близкие родственники». Толковать его действительно можно по-разному, но в данном случае используется формулировка из Налогового кодекса, а он, в свою очередь, опирается на Семейный кодекс. Таким образом, к близким родственникам относятся:

- люди, которые состоят в кровном родстве по восходящему или старшему направлению (это родители, бабушки и дедушки);

- люди, которые находятся в таких родственных связях, младшего поколения (дети, внуки, родные или сводные братья и сестры).

Однако многие работодатели склонны к близким родственникам относить только жен и мужей, хотя они как раз и не состоят в кровном родстве, если принять эту терминологию. К тому же, есть еще один важный момент — хотя в Налоговый кодекс не были внесены соответствующие поправки, но есть письмо Министерства финансов, в котором к близким родственникам относят также усыновителей и усыновленных детей. МП на предприятии могут начислить в таких случаях:

- смерть самого работника (тогда деньги выплачивают уже членам его семьи);

- смерть человека, который раньше работал на предприятии, но уже успел выйти на пенсию (помощь также передается членам его семьи);

- смерть близкой с точки зрения закона родни.

Мат помощь в связи со смертью родственника проводки

Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

• муж или жена;

• дети;

• родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми.

Таким образом, матпомощь полагается следующим лицам:

• членам семьи умершего сотрудника;

• сотруднику при наступлении смерти членов его семьи (родственников).

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

• проводимая социальная политика предприятия;

• финансовые возможности компании;

• другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

1. Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

2. Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

3. Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи.

Действуют следующие правила:

• Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

• Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Кроме матпомощи от нанимателя в случае смерти близкого родственника члены семьи вправе рассчитывать на получение социального пособия на погребение. Также кроме материальной помощи при смерти отца или матери работнику, согласно нормам ТК, полагается социальный отпуск, при котором не сохраняются выплаты заработной платы на его период.

Материальная помощь работнику в связи со смертью близкого родственника

Если нормативные акты фиксируют выплату материальной помощи в качестве обязанности работодателя, то её непредоставление, если таковое не предусмотрено означенными актами, будет считаться незаконным и может повлечь за собой привлечение работодателя к административной ответственности.

Налогообложение таковой материальной помощи также является предметом повышенного внимания со стороны бухгалтерских и кадровых отделов.

В частности, если предоставляется материальная помощь по смерти родственника, НДФЛ, как и в случае, если помощь предоставляется родственникам сотрудника в связи с его смертью, не начисляется на данные суммы. При этом не имеет значения установленный размер означенной помощи.

То же самое касается и страховых взносов – на все суммы материальной помощи, которые освобождены от НДФЛ, они не начисляются.

Как оформить материальную помощь

Для того, чтобы работник или перечисленные выше лица могли получить такую помощь, нужно оформить следующие документы:

- заявление на имя руководителя компании или госучреждения, которое пишется по общим правилам (в самом тексте излагается краткая просьба выделить матпомощь)

- бумаги, которые подтверждают факт смерти.

Что обязательно должно содержать такое заявление? Паспортные данные работника, который хочет получить матпомощь, и структурное подразделение, в котором он работает, если это большая организация. Также должно быть указано, кто умер, чтобы было видно, что случай подпадает под определение помощи при смерти близких родственников. Вместе с этим документом подается копия документа о смерти. Также подается копия документа, который подтверждает родство (например, если заявление подают при смерти родителей, — это свидетельство о рождении). Если заявление пишут родственники умершего работника, то они указывают ту же информацию. На основании данного заявления руководитель издает соответствующий приказ.

На каком счете отразить материальную помощь родственникам умершего сотрудника

Эти выплаты бухгалтер не учел при расчете налога на прибыль. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года. Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации.

Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно.

Как оформить и отразить в учете оказание сотруднику материальной помощи

Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты.

Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г.

№ 12-6/пз-н.После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п.

При начислении материальной помощи за счет нераспределенной

Как оформить выплаты родственникам умершего сотрудника

Возмещение стоимости гарантированных услуг по погребению специализированной службе отразите так: Дебет 69 субсчет «Расчеты с ФСС» Кредит 76 – начислено возмещение ритуальных услуг специализированной организации. Выплату пособия (перечисление денег ритуальной службе) оформите такой проводкой: Дебет 73 (76) Кредит 50 (51) – выплачено единовременное пособие на погребение (оплачены услуги ритуальной службы).

Также Зайцева попросила оказать ей материальную помощь на похороны в размере 3000 руб.

Материальная помощь в случае смерти работника

Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению.

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц.

420 НК РФ).С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя.

Как рассчитывают размер МП

На размер этой суммы не влияет место, которое занимает сотрудник по штатному расписанию, или его оклад. Размер матпомощи устанавливается уже упомянутыми внутренними документами, которые оговаривают как саму возможность получения таких сумм, так и порядок их начисления и выплат. Работодатель имеет право самостоятельно устанавливать любой размер матпомощи, который сочтет нужным, но только нужно будет согласовать этот момент с профсоюзом и отразить в это в соответствующем документе. В итоге получается, что на размер начислений влияют два основных фактора — это социальная политика самого предприятия и его финансовые возможности, ведь матпомощь выплачивают за счет прибыли.

Разумеется, установленный порядок не должен противоречить действующему законодательству. Так, еще в 2007 году был издан соответствующий документ Минфином, согласно которому размер одноразовой выплаты, обусловленной какой-то чрезвычайной ситуацией (в том числе и смертью близкого человека), не может превышать размера двух месячных окладов

Кроме того, законом установлен лимит, не облагающийся налогом, который также принимается во внимание. Иначе работодатель должен будет опять-таки за счет собственных средств заплатить налоги и страховые платежи с такой матпомощи