Содержание

- Novaya_papka_3 / finorg_vse1

- 2.3. Маржинальный доход и ставка покрытия

- Что такое маржинальная прибыль?

- Как рассчитывается маржинальная прибыль: формула

- Для чего нужна маржинальная прибыль

- Формула и пример расчета коэффициента маржинальной прибыли

- Как интерпретировать показатель маржинальной прибыли

- Нормы маржинальной прибыли и способы ее увеличения

- Определение маржинальной прибыли

- Формула расчёта маржинальной прибыли

- Определение переменных издержек

- Удельная маржинальная прибыль

- Точка безубыточности

- Отличие валовой прибыли от маржинальной

- Расчет маржи чистой прибыли

- Определение показателя маржи чистой прибыли

- Использование данных для оценки деятельности

- Формула расчета маржи по данным баланса

- Определение ожидаемой нормы чистой прибыли

- Факторы влияния на размер нормы чистой прибыли

- Отрицательные стороны использования показателя

Novaya_papka_3 / finorg_vse1

I. способы начисления амортизации

II. способы формирования резервов

III. порядок контроля за хозяйственными операциями

IV. порядок проведения инвентаризации товарно-материальных ценностей

А. только I

+Б. только I и II

В. I, II и III

Г. I, II, III и IV

30. К числу элементов учетной политики, существенным образом воздействующих на финансовый результат деятельности предприятия, относятся

I. способы оценки материальных запасов

II. способы формирования резервов

III. методы формирования выручки

IV. порядок проведения инвентаризации товарно-материальных ценностей

А. только I

Б. только I и II

+В. I, II и III

Г. I, II, III и IV

31. Способ начисления амортизации, как элемент учетной политики предприятия

А. должен обеспечить максимизацию поступлений в амортизационный фонд предприятия

+Б. выбирается на основе компромисса между стремлением предприятия к скорейшему обновлению основных фондов и необходимостью адекватно отражать финансовые результаты деятельности предприятия

В. определяется с учетом сроков окупаемости соответствующих объектов основных средств

Г. должен обеспечить минимизацию налогов

32. Использование метода ФИФО в периоды стабильного роста цен приводит

I. к более высоким оценкам запасов предприятия

II. к более низкой себестоимости проданной продукции

III. к более высоким значениям прибыли до налогообложения

А. только I

Б. только I и II

В. только I и III

+Г. I, II и III

33. Использование метода ФИФО в периоды стабильного роста цен приводит

А. к занижению оценки производственных запасов предприятия

Б. к более высокой себестоимости проданной продукции

+В. к более высоким значениям финансового результата деятельности предприятия

Г. к экономии на налогах

34. Использование метода ЛИФО в периоды стабильного роста цен приводит

I. к более низким оценкам запасов предприятия

II. к более низкой себестоимости проданной продукции

III. к более высоким значениям прибыли до налогообложения

+А. только I

Б. только I и II

В. только I и III

Г. I, II и III

35. Формирование резервов по сомнительным долгам

А. позволяет зарезервировать денежные средства на случаи непоступления выручки в полном объеме

Б. направлено на снижение размеров налога на прибыль предприятия

+В. имеет целью адекватное отражение финансового результата деятельности предприятия в отчетности

Г. позволяет зарезервировать денежные средства на случаи списания безнадежных долгов

36. Кассовый метод формирования выручки

А. наилучшим образом отражает финансовый результат деятельности фирмы

+Б. позволяет предприятию избежать кассовых разрывов при несвоевременном поступлении выручки

В. применяется в акционерных обществах в целях адекватного информирования акционеров о финансовых результатах деятельности компаний

Г. может применяться только для организаций, уплачивающих единый налог на вмененный доход

37. Формирование выручки методом начислений

I. наилучшим образом отражает финансовый результат деятельности фирмы

II. требует создания резервов по безнадежным долгам

III. при использовании в целях налогового учета может приводить к кассовым разрывам при уплате налога на прибыль в условиях неплатежей

А. только I

Б. только I и II

В. только I и III

+Г. I, II и III

38. При расчете экономической прибыли учитываются

А. вмененные доходы

Б. налог на вмененный доход

+В. затраты на капитал

Г. затраты на капитальные вложения

39. Совокупный доход предприятия за вычетом явных и вмененных издержек (в том числе затраты на привлеченный капитал) носит название

+А. экономической прибыли

Б. валовой прибыли

В. нормальной прибыли

Г. маржинальной прибыли

40. При расчете бухгалтерской прибыли НЕ учитываются

А. внереализационные доходы

Б. внереализационные расходы

+В. затраты на капитал собственников

Г. амортизация нематериальных активов

41. К числу характеристик бухгалтерской прибыли, в противоположность экономической, определяющих ее использование в финансах организаций, относится

А. достоверность отражения финансового результата

Б. достоверность отражения денежных потоков организации

В. возможность использования при расчете точки безубыточности

+Г. стандартность формирования

42. К числу характеристик экономической прибыли, в противоположность бухгалтерской, определяющих ее использование в управлении финансами организаций, относится

А. учет чрезвычайных расходов

+Б. учет затрат на капитал собственников

В. достоверность отражения денежных потоков организации

Г. стандартность формирования

43. При расчете бухгалтерской прибыли НЕ учитываются

А. чрезвычайные расходы

Б. внереализационные расходы

+В. затраты на капитал собственников

Г. затраты на обслуживание заемного капитала

44. При расчете бухгалтерской прибыли учитываются

+А. чрезвычайные доходы

Б. вмененные доходы

В. затраты на капитальные вложения

Г. затраты на возмещение привлеченных заемных средств

45. При расчете экономической прибыли НЕ учитываются

А. вмененные издержки

Б. нормальная прибыль

В. затраты на капитал

+Г. затраты на капитальные вложения

46. Необходимость раскрытия основных положений учетной политики организации обусловлена влиянием данных бухгалтерской отчетности на решения

А. совета директоров компании

Б. менеджмента компании

+В. собственников компании

Г. аудиторов компании

47. Необходимость раскрытия основных положений учетной политики организации обусловлена влиянием данных бухгалтерской отчетности на финансовые решения

I. поставщиков компании

II. менеджмента компании

III. собственников компании

IV. кредиторов компании

А. только II

Б. только III и IV

+В. только I, III и IV

Г. I, II, III и IV

48. Существенными признаются положения учетной политики, без знания которых инвестор не может достоверно оценить

+А. финансовые результаты деятельности организации

Б. рыночную капитализацию фирмы

В. стоимость собственного капитала организации

Г. инвестиционные проекты фирмы

49. Информация о движении денежных средств организации

А. представляет собой коммерческую тайну

+Б. должна быть раскрыта в соответствии с учетной политикой

В. не является существенной для акционеров

Г. не является существенной для кредиторов

~Тема 6. Взаимосвязь выручки, расходов и прибыли от реализации продукции (анализ безубыточности). Точка безубыточности, запас финансовой прочности, производственный леверидж

1. В число допущений, на которых базируется анализ взаимосвязи выручки, расходов и прибыли от реализации продукции НЕ входит следующее

А. между объемом реализации и переменными издержками существует линейная зависимость

Б. товарные запасы и ассортимент остаются неизменными

В. объемы производства и реализации в анализируемом периоде совпадают

+Г. постоянные затраты в рассматриваемом периоде могут возрастать лишь ступенчато

2. В число допущений, на которых базируется анализ взаимосвязи выручки, расходов и прибыли от реализации продукции НЕ входит следующее

А. все затраты могут быть разделены на постоянные и переменные

Б. цены в анализируемом периоде остаются неизменными

+В. между объемом реализации и переменными издержками существует дегрессивная зависимость

Г. ассортимент изделий остается неизменным

3. Применение анализа взаимосвязи выручки, расходов и прибыли от реализации основано на допущении:

А. уровень товарных запасов увеличивается или уменьшается с постоянным темпом

Б. уровень товарных запасов может возрастать лишь при условии соответствующего увеличения объема реализации

+В. между переменными затратами и объемом продаж существует линейная зависимость

Г. изменение ассортимента происходит ступенчато

4. Маржинальная прибыль представляет собой

А. превышение выручки над постоянными затратами на производство и реализацию продукции;

+Б. превышение выручки над переменными затратами на производство и реализацию продукции;

В. превышение выручки над полной себестоимостью продукции;

Г. разность между валовой прибылью и коммерческими и управленческими издержками.

5. Выручка предприятия за вычетом переменных издержек образует

А. экономическую прибыль

Б. валовую прибыль

+В. маржинальную прибыль

Г. прибыль от продаж

6. Выручка предприятия за вычетом переменных издержек образует

А. прибыль от реализации

+Б. маржинальную прибыль

В. операционную прибыль

Г. прибыль от основной деятельности

7. Выручка предприятия за вычетом переменных издержек образует

А. балансовую прибыль

Б. прибыль от продаж

В. маржинальный доход

+Г. маржинальную прибыль

8. Удельная маржинальная прибыль характеризует

А. размер валовой маржи на единицу постоянных затрат

Б. размер валовой маржи на единицу переменных затрат

+В. маржинальную прибыль в цене единицы продукции

Г. маржинальную прибыль в себестоимости единицы продукции

9. Удельная маржинальная прибыль представляет собой

+А. долю маржинальной прибыли в цене единицы продукции

Б. долю маржинальной прибыли в себестоимости единицы продукции

В. отношение маржинальной прибыли к выручке от реализации

Г. отношение маржинальной прибыли к полной себестоимости

10. Удельная маржинальная прибыль рассчитывается как

А. цена единицы продукции минус доля переменных затрат в базовой выручке

Б. цена единицы продукции минус переменные затраты на единицу продукции минус постоянные затраты в расчете на единицу продукции

+В. цена единицы продукции минус переменные затраты на производство и реализацию единицы продукции

Г. цена единицы продукции минус переменные затраты на производство единицы продукции

11. Удельная маржинальная прибыль рассчитывается как

+А. цена единицы продукции минус переменные затраты на производство и реализацию единицы продукции

Б. цена единицы продукции минус переменные затраты на единицу продукции минус постоянные затраты в расчете на единицу продукции

В. цена единицы продукции минус постоянные затраты на производство единицы продукции

Г. цена единицы продукции минус переменные затраты на производство единицы продукции минус постоянные затраты в расчете на единицу продукции

12. Удельная маржинальная прибыль

А. равна цене единицы продукции минус постоянные затраты в расчете на единицу продукции

Б. увеличивается после достижения точки безубыточности

В. уменьшается после достижения точки безубыточности

+Г. равна цене единицы продукции минус переменные затраты на производство и реализацию единицы продукции

13. Машиностроительный завод производит по лицензии запасные части к иномаркам. Изделие № 2746 реализуется оптовым покупателям по цене $3.18. В состав себестоимости изделия включаются стоимость металлической заготовки — $0.25; прямые затраты на оплату труда — $1.10; переменные общепроизводственные накладные расходы — $0.13; и постоянные общепроизводственные накладные расходы в размере $3900. Переменные коммерческие расходы составляют $0.45. Компания производит и реализует в среднем 5000 изделий в год. Удельная маржинальная прибыль по изделию 2746 составляет

А. $0.47

+Б. $1.25

В. $1.70

Г. $1.83

14. Машиностроительный завод производит по лицензии запасные части к иномаркам. Изделие № 2746 реализуется оптовым покупателям по цене $3.18. В состав себестоимости изделия включаются стоимость металлической заготовки — $0.25; прямые затраты на оплату труда — $1.10; переменные общепроизводственные накладные расходы — $0.13; и постоянные общепроизводственные накладные расходы в размере $3900. Компания производит и реализует в среднем 5000 изделий в год. Удельная маржинальная прибыль по изделию 2746 составляет

А. $0.47

Б. $1.25

+В. $1.70

Г. $1.83

15. Точка безубыточности ООО «Кумин» в рублевом выражении составляет 4 млн. руб. при годовых фиксированных затратах в 1200000 руб. Доля маржинальной прибыли в одном рубле выручки

+А. составит 30%

Б. составит 70%

В. составит 83.3%

Г. не может быть определена на основе приведенной информации

16. Точка безубыточности ООО «Кумин» в рублевом выражении составляет 4 млн. руб. при годовых переменных затратах в 1200000 руб. Доля маржинальной прибыли в одном рубле выручки

А. составит 30%

+Б. составит 70%

В. составит 83.3%

Г. не может быть определена на основе приведенной информации

17. Точка безубыточности ООО «Кумин» в рублевом выражении составляет 4 млн. руб. при переменных затратах в 12 руб. на одну единицу продукции. Доля маржинальной прибыли в одном рубле выручки

А. составит 30%

Б. составит 70%

В. составит 83.3%

+Г. не может быть определена на основе приведенной информации

18. Частный предприниматель принимает заказы на изготовление эксклюзивных визитных карточек по 3 руб. за штуку, минимальная партия – 100 штук. Постоянные затраты составляют 100 тыс. руб. Если предприниматель планирует получить доход в 25000 руб. до налогов, реализовав 62500 карточек, то переменные затраты на изготовление одной карточки должны составить

+А. 1руб.

Б. 1 руб. 20 коп.

В. 1 руб. 80 коп.

Г. 2 руб.

19. Частный предприниматель принимает заказы на изготовление эксклюзивных визитных карточек по 3 руб. за штуку, минимальная партия – 100 штук. Постоянные затраты составляют 100 тыс. руб. Если предприниматель планирует получить доход в 25000 руб. до налогов, реализовав 69500 карточек, то переменные затраты на изготовление одной карточки должны составить

А. 1руб.

+Б. 1 руб. 20 коп.

В. 1 руб. 80 коп.

Г. 2 руб.

20. Частный предприниматель принимает заказы на изготовление эксклюзивных визитных карточек по 3 руб. за штуку, минимальная партия – 100 штук. Постоянные затраты составляют 50 тыс. руб. Если предприниматель планирует получить доход в 25000 руб. до налогов, реализовав 62500 карточек, то переменные затраты на изготовление одной карточки должны составить

А. 1руб.

Б. 1 руб. 20 коп.

+В. 1 руб. 80 коп.

Г. 2 руб.

21. Среди приведенных альтернатив выберите приводящую к максимальному уменьшению удельной маржинальной прибыли

+А. уменьшение цены реализации на 20%

Б. увеличение переменных затрат на 20%

В. увеличение цены реализации на 20%

Г. увеличение постоянных затрат на 20%

22. Увеличение на 200% количества продаваемых изделий

А. увеличит точку безубыточности на 100%

Б. увеличит точку безубыточности на 200%

В. уменьшит точку безубыточности на 50%

+Г. не повлияет на значение точки безубыточности

23. Одновременное уменьшение постоянных и переменных затрат повлияет на значения маржинальной прибыли и точки безубыточности следующим образом

А. Маржинальная прибыль уменьшится, точка безубыточности увеличится

+Б. Маржинальная прибыль увеличится, точка безубыточности уменьшится

В. Маржинальная прибыль уменьшится, точка безубыточности уменьшится

Г. Маржинальная прибыль увеличится, точка безубыточности увеличится

24. Кооператив инвалидов реализует сувенирные тюбетейки ручной вышивки по $25 за штуку. Переменные затраты составляют $5 на одно изделие, постоянные затраты — $500000 в год. Если кооператив наймет более квалифицированных работников, то сможет продавать свои изделия уже по $35, однако ценой увеличения переменных затрат до $10 на изделие. В последнем случае значение точки безубыточности в натуральных единицах

А. увеличится на 8333

Б. увеличится на 5000

В. уменьшится на 8333

+Г. уменьшится на 5000

25. Кооператив инвалидов реализует сувенирные тюбетейки ручной вышивки по $25 за штуку. Переменные затраты составляют $5 на одно изделие, постоянные затраты — $500000 в год. Если кооператив наймет более квалифицированных работников, то сможет продавать свои изделия уже по $35, однако ценой увеличения переменных затрат до $15 на изделие. В последнем случае значение точки безубыточности в натуральных единицах

А. увеличится на 8333

Б. увеличится на 5000

В. уменьшится на 5000

+Г. не изменится

26. Кооператив инвалидов реализует сувенирные тюбетейки ручной вышивки по $25 за штуку. Переменные затраты составляют $5 на одно изделие, постоянные затраты — $500000 в год. Если в результате банкротства единственного конкурента кооператив сможет продавать свои изделия по $35, значение точки безубыточности в натуральных единицах

А. увеличится на 8333

Б. увеличится на 5000

+В. уменьшится на 8333

Г. уменьшится на 5000

27. Кооператив инвалидов реализует сувенирные тюбетейки ручной вышивки по $25 за штуку. Переменные затраты составляют $5 на одно изделие, постоянные затраты — $500000 в год. Если кооператив наймет более квалифицированных работников, то сможет продавать свои изделия уже по $35, однако ценой увеличения постоянных затрат до $600000 в год. В последнем случае значение точки безубыточности в натуральных единицах

А. увеличится на 8333

Б. увеличится на 5000

+В. уменьшится на 5000

Г. не изменится

28. ООО «Голубой дымок» производит монопродукт – безникотиновые сигареты. Постоянные затраты составляют 1 млн. руб., переменные – 5 руб. на одну пачку сигарет, которая продается за 25 руб. Компания приняла решение установить более производительное оборудование, что повлечет увеличение постоянных затрат на 10%, однако позволит уменьшить переменные затраты на 40%. Значение точки безубыточности

А. увеличится

Б. уменьшится

+В. не изменится

Г. не может быть рассчитано на основе имеющейся информации

29. ООО «Голубой дымок» производит монопродукт – безникотиновые сигареты. Постоянные затраты составляют 1 млн. руб., переменные – 25 руб. на одну пачку сигарет, которая продается за 50 руб. Компания приняла решение установить более производительное оборудование, что повлечет увеличение постоянных затрат на 10%, однако позволит уменьшить переменные затраты на 40%. Значение точки безубыточности

А. увеличится

+Б. уменьшится

В. не изменится

Г. не может быть рассчитано на основе имеющейся информации

30. ЗАО «Шведская мебель» производит и реализует кухонные столы из натурального дерева. Рынок кухонной мебели весьма конкурентен, что не позволяет продавать столы дороже $200. Более того, в последнее время наметилось падение объемов продаж. В результате компания рассматривает возможность найма менеджера по рекламе, что обойдется в дополнительные $30000 в год. В настоящее время переменные затраты составляют $75 на одно изделие, суммарные постоянные расходы — $250000 в год. Если менеджер по рекламе будет принят на работу, значение точки безубыточности возрастет на

А. 109 единиц

Б. 150 единиц

+В. 240 единиц

Г. 400 единиц

31. ЗАО «Шведская мебель» производит и реализует кухонные столы из натурального дерева. Рынок кухонной мебели весьма конкурентен, что не позволяет продавать столы дороже $200. Более того, в последнее время наметилось падение объемов продаж. В результате компания рассматривает возможность найма менеджера по рекламе, что обойдется в дополнительные $30000 в год. В настоящее время удельная маржинальная прибыль составляет $75 на одно изделие, суммарные постоянные расходы — $250000 в год. Если менеджер по рекламе будет принят на работу, значение точки безубыточности возрастет на

А. 109 единиц

Б. 150 единиц

В. 240 единиц

+Г. 400 единиц

32. Сувенирный цех Карадуванской мебельной фабрики производит рождественские корзинки, которые охотно покупаются иностранными туристами. В настоящее время оптовая цена одной корзинки составляет $3, при этом переменные затраты составляют $2.20, а общецеховые фиксированные затраты — $14000 в год. Руководство фабрики рассматривает возможность приобретения оборудования, автоматизирующего процесс изготовления корзин. При этом переменные затраты, как ожидается, уменьшатся на 50%, зато постоянные утроятся. В этом случае значение точки безубыточности в натуральных единицах возрастет на

+А. 4605

Б. 5165

В. 13257

Г. 22105

33. Сувенирный цех Карадуванской мебельной фабрики производит рождественские корзинки, которые охотно покупаются иностранными туристами. В настоящее время оптовая цена одной корзинки составляет $3, при этом переменные затраты составляют $2.20, а общецеховые фиксированные затраты — $14000 в год. Руководство фабрики рассматривает возможность приобретения оборудования, автоматизирующего процесс изготовления корзин. При этом переменные затраты, как ожидается, уменьшатся на 50%, зато постоянные утроятся. В этом случае значение точки безубыточности в натуральных единицах составит

А. 4606

Б. 5165

В. 13257

+Г. 22105

34. ОАО «Обувная фабрика «Динамо» испытывает проблемы с качеством своей продукции. Один из вариантов решения этой проблемы руководство видит в установлении системы автоматизированного контроля качества, что обойдется в $25000 в год. Однако, по расчетам экономистов предприятия, это приведет к увеличению продаж на 4000 пар обуви в год, при этом количество выбраковываемой обуви возрастет на 200 пар. Обувь в настоящее время продается в среднем по $20 за пару, переменные затраты составляют $9. В силу конкурентности рынка эти значения не изменятся. Чистый доналоговый эффект внедрения системы контроля качества

А. составит $19000

+Б. составит $17200

В. составит $15000

Г. не может быть рассчитан на основе имеющихся данных

35. ОАО «Обувная фабрика «Динамо» испытывает проблемы с качеством своей продукции. Один из вариантов решения этой проблемы руководство видит в установлении системы автоматизированного контроля качества, что обойдется в $25000 в год. Однако, по расчетам экономистов предприятия, это приведет к увеличению продаж до 40000 пар обуви в год, при этом количество выбраковываемой обуви возрастет на 200 пар. Обувь в настоящее время продается в среднем по $20 за пару, переменные затраты составляют $9. В силу конкурентности рынка эти значения не изменятся. Чистый доналоговый эффект внедрения системы контроля качества

А. составит $19000

Б. составит $17200

В. составит $15000

+Г. не может быть рассчитан на основе имеющихся данных

36. ОАО «Обувная фабрика «Динамо» испытывает проблемы с качеством своей продукции. Один из вариантов решения этой проблемы руководство видит в установлении системы автоматизированного контроля качества, что обойдется в $25000 в год. Однако, по расчетам экономистов предприятия, это приведет к увеличению продаж на 4000 пар обуви в год. Обувь в настоящее время продается в среднем по $20 за пару, переменные затраты составляют $9. В силу конкурентности рынка эти значение не изменятся. Чистый доналоговый эффект внедрения системы контроля качества

+А. составит $19000

Б. составит $17200

В. составит $15000

Г. не может быть рассчитан на основе имеющихся данных

37. Точка безубыточности характеризует

А. объем реализации, при котором выручка покрывает все издержки предприятия

Б. объем реализации, при котором выручка покрывает постоянные издержки предприятия

В. объем реализации, при котором выручка покрывает переменные издержки предприятия

+Г. объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции

38. В точке безубыточности

А. переменные издержки равны постоянным

Б. достигается целевая прибыль

В. выручка равна издержкам, связанным с производством и реализацией продукции

+Г. общехозяйственные издержки равны себестоимости

39. ООО «Тент» прогнозирует завершение первого года деятельности с чистыми убытками. Ожидаемые убытки будут показаны на графике расчета точки безубыточности

+А. слева от точки безубыточности

Б. справа от точки безубыточности

В. ниже линии выручки

Г. выше линии затрат

40. Запас финансовой прочности показывает

А. пределы возможного увеличения издержек производства и обращения

Б. насколько могут возрасти фиксированные расходы без угрозы причинения предприятию убытков

+В. насколько можно сократить производство продукции, не неся при этом убытков

Г. объем реализации, необходимый для покрытия выручкой издержек производства и обращения

41. Компания производит и реализует жареные орешки по цене 3 руб. за пакетик. В 2004 году постоянные затраты ожидаются в размере 450 тыс. руб., переменные – в размере 1 руб. на пакетик орехов. Чтобы достичь точки безубыточности, в 2004 году компании необходимо будет продать

А. 112500 пакетиков

Б. 150000 пакетиков

+В. 225000 пакетиков

Г. 450000 пакетиков

42. Компания производит и реализует жареные орешки по цене 3 руб. за пакетик. В 2004 году постоянные затраты ожидаются в размере 450 тыс. руб., удельная маржинальная прибыль – в размере 1 руб. на пакетик орехов. Чтобы достичь точки безубыточности, в 2004 году компании необходимо будет продать

А. 112500 пакетиков

Б. 150000 пакетиков

В. 225000 пакетиков

+Г. 450000 пакетиков

43. Фирма реализует высокопрочные пластиковые пакеты по цене 8 руб. 50 коп. за шт. Фиксированные затраты компании составляют 80000 руб. в год. Если точка безубыточности достигается при реализации 20000 штук, то переменные затраты на единицу продукции

А. равны 2,12 руб.

Б. равны 4,0 руб.

+В. равны 4,50 руб.

Г. не могут быть рассчитаны на основе имеющихся данных

44. Фирма реализует высокопрочные пластиковые пакеты с удельной маржинальной прибылью в 8 руб. 50 коп. Фиксированные затраты компании составляют 170000 руб. в год. Если точка безубыточности достигается при реализации 20000 штук, то переменные затраты на единицу продукции

А. равны 2,12 руб.

Б. равны 4,0 руб.

В. равны 4,50 руб.

+Г. не могут быть рассчитаны на основе имеющихся данных

45. Фирма реализует высокопрочные пластиковые пакеты по цене 8 руб. 50 коп. за шт. Фиксированные затраты компании составляют 80000 руб. в год. Если точка безубыточности достигается при реализации 20000 штук, то удельная маржинальная прибыль

А. равна 2,12 руб.

+Б. равна 4,0 руб.

В. равна 4,50 руб.

Г. не может быть рассчитана на основе имеющихся данных

46. Комбинат офсетной печати реализует календари по цене 6 руб. 50 коп. за шт. Переменные затраты на изготовление одного календаря составляют 3 руб. при текущем годовом объеме продаж в 200000 календарей. В настоящее время комбинат достиг точки безубыточности в производстве календарей. Постоянные затраты составляют

2.3. Маржинальный доход и ставка покрытия

Понятие маржинального дохода, суммы и ставки покрытия. Совершенствование методов разделения затрат на постоянные и переменные, группировки косвенных расходов по местам их формирования и центрам ответственности, более дифференцированный учет особенностей хозяйствования и принятия решений по управлению позволили предложить новый подход к исчислению финансовых результатов деятельности предприятия и их подразделений. Этот подход основан на сопоставлении выручки от продаж с величиной переменных расходов, результат которого получил название маржинального дохода (прибыли).

Маржинальный доход (прибыль). Маржинальный доход – это разность между выручкой от реализации (без НДС и акцизов) и переменными (как частный случай – прямыми) расходами.

Сумма покрытия. Сумма покрытия – это показатель, которым часто называют маржинальную прибыль (доход). Она должна покрыть постоянные (главным образом накладные) расходы предприятия и обеспечить ему прибыль от реализации продукции, работ, услуг.

Ставка покрытия. Ставка покрытия – это маржинальная прибыль (доход) на единицу продукции, которая определяется путем вычитания из цены продажи переменных (как частный случай – прямых) затрат на ее изготовление или добычу.

Исчисление сумм покрытия предоставляет менеджеру важнейшую для принятия управленческих решений информацию об эффективности производства и реализации продукции по ее видам и группам, а также об эффективности работы отдельных производственных участков. Если сумма покрытия отрицательна, это свидетельствует о том, что выручка от реализации продукта не в состоянии покрыть даже переменные издержки. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток предприятия. Если нет возможности значительно снизить переменные затраты, следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой предприятием продукции. Чтобы определить финансовый результат производственной деятельности в целом по предприятию, необходимо суммировать ставки покрытия всех видов продукции и услуг и вычесть из полученного результата общую часть косвенных издержек.

Анализ «затраты–объем–прибыль». Анализ «затраты–объем–прибыль» основан на взаимосвязи затрат, выручки (дохода), объема производства и прибыли и является инструментом управленческого планирования и контроля. Подобный анализ позволяет определить объем производства, необходимый для покрытия всех затрат, принятия ценовых решений и реализации управленческих задач. Разделение затрат на переменную и постоянную составляющие дает возможность рассчитать точку безубыточности, т.е. необходимый объем производства, при котором предприятие не несет убытков, но и не получает прибыль. Оценка поведения затрат непосредственно связана с концепцией маржинальной прибыли, которая до достижения точки безубыточности включает постоянные затраты, а после достижения – прибыль до налогообложения. Планирование прибыли при этом основано на расчете маржинальной, а не операционной прибыли. Целью анализа безубыточности является оценка предполагаемых финансовых результатов в зависимости от изменения уровня хозяйственной деятельности. В управленческом учете для вычисления точки безубыточности наиболее часто применяют математический (уравнения) метод, метод маржинальной прибыли и графический метод. При этом график состоит из двух прямых, описывающих поведение соответственно совокупных затрат и выручки, в зависимости от изменения объемов производства.

Использовать анализ «затраты–объем–прибыль» можно лишь при принятии краткосрочных решений и с учетом следующих ограничений: линейной зависимости затрат и выручки от уровня производства; неизменности производительности труда; неизменности цен на ресурсы и готовый продукт в течение планового периода; отсутствия остатков готовой продукции; производства одного вида продукции и др. В противном случае применение такого анализа может привести к принятию ошибочных решений.

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Что такое маржинальная прибыль?

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Как рассчитывается маржинальная прибыль: формула

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Для чего нужна маржинальная прибыль

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула и пример расчета коэффициента маржинальной прибыли

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

|

Дверь межкомнатная |

|||

|

Дверь входная |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

|

Выручка, у.е. |

||

|

Общие переменные издержки, у.е. |

||

|

Маржинальная прибыль на единицу продукции, у.е. |

||

|

Совокупная маржинальная прибыль, у.е. |

||

|

Коэффициент маржинальной прибыли |

0,4 |

0,2 |

|

Маржинальная рентабельность, % |

40% |

20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Как интерпретировать показатель маржинальной прибыли

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Нормы маржинальной прибыли и способы ее увеличения

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности. Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Заказать услугу

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

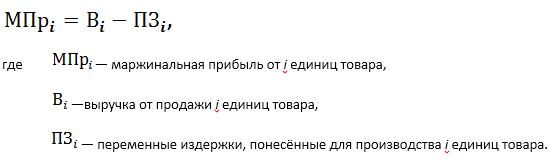

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

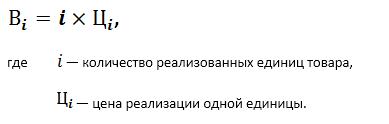

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

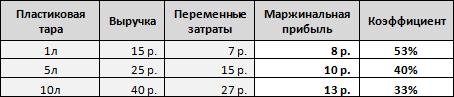

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Расчет маржи чистой прибыли

Привет, на связи Василий Жданов в статье рассмотрим маржу чистой прибыли предприятия. Понятие маржи часто используют в международном учете при оценке результатов финансовой отчетности. Показатель признается более важным для анализа состояния прибыльности бизнеса, чем оборот денежных средств. Индекс показывает рентабельность, определяет соотношение чистой прибыли и продаж.

Информация о полученной чистой марже используется для получения информации аналитиками, владельцами бизнеса, инвесторами, специалистами банков. Кроме оценки стоимости бизнеса показатель применяют для прогнозирования поступления прибыли, основанной на вложении и получении дохода. Сведения востребованы для принятия решения о стратегии развития бизнеса, приобретении акций, ведении биржевых операциях.

Определение показателя маржи чистой прибыли

Маржа чистой прибыли (или норма чистой маржи) является относительным показателем, выражается в процентах. Имеется отличие нормы маржи от абсолютного показателя чистой прибыли, используемого в стоимостном виде. Элемент, применяемый в процентном выражении, является более информативным, позволяет проводить сравнительный анализ.

Условия применения нормы чистой маржи:

- Показатель позволяет определить соотношение полученной чистой прибыли ко вложенным суммам собственного и инвестированного капитала.

- Индекс указывает на соотношение в целом по предприятию с учетом результата по прочим операциям, не связанным с основной деятельностью.

- Данные расчета можно использовать не только в целом по предприятию, но и по отдельному его сегменту, товарной группе или обособленному подразделению. Оценка по группе имеет значение при прогнозируемом выпуске, внедрении новых технологий.

- На величину показателя влияет сфера деятельности компании. Производственные, ресурсодобывающие предприятия имеют более высокий индекс показателя, компании розничной или оптовой торговли, потребительских услуг получают меньшую отдачу с вложенного капитала.

- Чем выше величина показателя, тем рентабельнее работает компания, имеет большую конкурентоспособность. При анализе данных оптимальным признается положительная динамика изменения величины.

Индекс чистой маржи используется для проведения экономического анализа. В случае применения показателя необходимо учитывать факторы влияния на результат расчета и вероятность одномоментного изменения в динамике. Возникновение дохода, временно увеличившего прибыли или расхода, однократно снизившего величину, может повлиять на размер нормы маржи.

Для получения более точной картины дополнительно используют данные о марже операционной и валовой прибыли. Детализация позволяет определить элементы, влияющие на изменение показателей. Одновременно проводится факторный анализ.

Использование данных для оценки деятельности

Маржа используется для сравнения прибыльности различных компаний, отличающихся масштабом. Коэффициент чистой маржи позволяет определить состояние бизнеса вне зависимости от его размера.

Для оценки индекса производится сравнение:

- внутри компании по различным периодам ведения деятельности;

- с другими предприятиями одного вида деятельности или рыночного сегмента;

- со среднеотраслевыми статистическими данными, публикуемыми на сайте ФНС РФ.

Величина чистой маржи отличается по отраслям, являясь при этом приблизительным показателем, несмотря на данные статистики. При сравнении показателей разных компаний используют данные предприятий, работающих в одной сфере деятельности. Сравнительный анализ часто проводят инвесторы, потенциальные участники, инспекторы ИФНС при получении данных о верности налогообложения.

Важно! Оптимальная величина маржи чистой прибыли располагается на уровне 10%. Индекс величиной выше 30% практически не достигается.

Расчет маржи чистой прибыли показывает, успешно ли предприятие покрывает имеющиеся расходы поступающими доходами. Показатель раскрывает информацию о рентабельности прибыли – выгоду, полученный на каждую единицу вложения, соотношение прибыли и инвестируемых средств. Например, коэффициент в размере 12% показывает, что на каждый вложенный рубль предприятие получает прибыль в размере 12 копеек.

Чистая маржа (норма) отличается от показателя прибыли, показывающей конечный результат. Данные для получения выводов о норме рассматриваются в динамике по нескольким периодам формирования отчетности. В зависимости от роста или снижения величины индекса определяются тенденции деятельности предприятия.

Из-за возможного колебания данных нормы маржи предпочтительнее принимают длительный период для анализа динамики. При изучении тенденции показатель рассчитывается поквартально, по итогам деятельности за год в сравнении с предшествующими аналогичными периодами. Для промежуточных форм отчетности показатели, участвующие в расчете, приводятся к годовой величине путем умножения на соответствующий коэффициент.

Маржа чистой прибыли (МЧП) определяется как соотношение чистой прибыли к доходу (выручке), полученному организацией.

МЧП = Чистая прибыль / Выручка х 100 (%)

Пример расчета маржи чистой прибыли. Предприятие, проводящее операции с недвижимостью, получило чистую прибыль по итогам года в размере 120 000 рублей при выручке в сумме 1 350 000 рублей. Маржа чистой прибыли составила: 120 000 / 1 350 000 х 100 = 8,8%. Полученный показатель МЧП соответствует установленной норме по данному виду деятельности.

Формула расчета маржи по данным баланса

Для расчета индекса МЧП используют данные из формы 2 бухгалтерского баланса (отчета о финансовых результатах). Информация формы 1 для расчета МЧП не используется, поскольку в бланке баланса отражается только нераспределенная прибыль. При реализации формулы используют установленную кодировку бланка:

Данные строки 2400 показывают чистую прибыль компании, 2110 – выручку за соответствующий период.

Отдельные компании публикуют сведения о чистой рентабельности одновременно с каждой отчетностью. Данные публикуются для предоставления заинтересованным лицам информации о росте цен на акции.

Определение ожидаемой нормы чистой прибыли

Наряду с фактической нормой чистой прибыли используют ожидаемый показатель. Предприятия, планирующие модернизацию технического парка, переоснащение производства, часто привлекают средства инвесторов. Для одобрения проекта инвесторами необходимо доказать его выгоду.

Для информативности результата вложений производится расчет ожидаемой маржи чистой прибыли. Используют данные о сумме затрат на развитие проекта и чистая прибыль, ожидаемая от внедрения.

ОМЧП = ОЧП / Р х 100 (%), где ОМЧП – ожидаемая маржа чистой прибыли, ОЧП – ожидаемая прибыль, Р – расходы на реализацию проекта.

Пример расчета ОМЧП. Производственное предприятие планирует обновить машинный парк оборудования. Стоимость расходов на реализацию проекта о покупке станков составила 2 700 000 рублей, планируемая чистая прибыль от вложения – 200 000 рублей. Ожидаемая МЧП расчетным путем составила ОМЧП = 200 000 / 2 700 000 х 100 = 7,4%. Планируемая маржа приближена к оптимальному параметру.

Для более точного определения величины финансового риска используют дополнительные показатели, а также оценивают внешние и внутренние условия ведения деятельности.

Факторы влияния на размер нормы чистой прибыли

На размер показателя оказывают влияние внешние и внутренние факторы. Изменение экономической ситуации, инфляция, рост конкуренции и другие внешние факторы не зависят от действий сотрудников компании. Внутренние факторы влияния на результат деятельности предприятие может регулировать путем совершенствования менеджмента, организации производства, механизма ценообразования.

В расчете величины индекса участвуют прибыль и выручка. Изменение любой из составляющих величин отражается на результате. Рост одних факторов приносит положительный результат, остальных – отрицательный. Кроме показателей, используемых в формуле, на МЧП влияют составляющие элементы.

| Условие | Положительный результат | Отрицательный результат |

| Рост выручки по отношению к чистой прибыли | Увеличение прибыли опережает рост выручки | Увеличение выручки, опережающее рост прибыли |

| Уменьшение выручки по сопоставлении с чистой прибылью | Уменьшение выручки опережает снижение прибыли | Снижение прибыли, опережающее уменьшение выручки |

| Контроль расходов | Снижение расходов путем оптимизации, приводящее к увеличению чистой прибыли | Увеличение суммы затрат вследствие отсутствия контроля, приводящее к снижению чистой прибыли |

| Налогообложение прибыли | Использование льготных ставок налога на прибыль, установленных регионами | Прекращение права на применение льготной ставки |

| Скорость оборачиваемости средств, регулируемая рациональной

маркетинговой политикой, логистикой, рекламной компанией |

Увеличение скорости оборота отражается на величине затрат, сумме привлеченных средств, процентов по кредитам | Снижение оборачиваемости негативно отражается на себестоимости, величине процентов по заемным средствам |

| Этап развития компании с учетом цикличности или начальной стадии развития | Период деятельности, характеризующийся ростом экономических показателей | Начальный период развития компании, при котором редко достигается прибыль |

Снижение величины МЧП свидетельствует о возникновении проблем с платежеспособностью, рентабельностью деятельности, уменьшении дивидендов акционеров и участников. При изучении динамики можно предупредить вероятность банкротства.

Полученный результат о величине индекса позволяет спрогнозировать показатель, при изменении которого в сторону уменьшения должны быть приняты управленческие решения. При использовании показателя МЧП производится управление процессами в бизнесе, что отражается на прибыли. Для улучшения индекса осуществляется пересмотр ассортимента, ценовой политики, оптимизация затрат, снижение участия земного капитала.

Отрицательные стороны использования показателя

Несмотря на популярность индекса, его использование не всегда является информативным. Причинами являются большое количество показателей, участвующих в создании конечных величин, а также цикличность деятельности, приводящее к неравномерности величины МЧП.

| Условие | Пояснение | Дополнение |

| Получение информации о величине или динамике операционной прибыли | Информативность снижается в связи с налогообложением и учетом отложенных обязательств или активов | Для более точного анализа используют прибыль до налогообложения |

| Норма чистой прибыли при внесистемных расходах | Наличие у предприятия разовых расходов не дает полную картину о марже чистой прибыли | При расчете необходимо учитывать наличие разовых затрат |

| Наличие в организации больших объемов оборотов | Значительные по величине доходы и расходы не показывают рентабельности | Если в компании имеются большие по стоимости фонды, амортизационные отчисления могут снизить маржу чистой прибыли |

| Временное сокращение расходов | Для получения оптимального показателя компании намеренно сокращают расходы | В составе временно снижаемых затрат могут быть технологические потери, отчисления на исследования и другие |

| Привлечение инвестиционного капитала для увеличения оборотных средств, приобретения основных средств, расширения производства | Использование заемных средств влечет увеличение расходов и, соответственно, чистой прибыли | Принятие решения об использовании заемного капитал необходимо принимать после расчета ожидаемой маржи чистой прибыли |