Содержание

- Для табачной продукции

- Маркировка табачной продукции

- Пробная маркировка табачной продукции с 2018 года

- Сроки внедрения маркировки на табачные изделия

- Методические рекомендации по маркировке табачной продукции

- Как работает маркировка табачных изделий: схема оборота

- Маркировка сигарет: фото

- Как маркировка табака меняет работу розницы?

- Требования к участникам эксперимента по маркировке табачной продукции

- Ответственность за нарушения требований

- Маркировка сигарет: новости

- Вопросы по маркировке табачной продукции

- Акцизы в составе таможенных платежей.

- Акцизная маркировка товаров.

- Акцизная марка

- Описание

- Примеры по странам

- Коллекционирование

- Примечания

- МАРКИ АКЦИЗНОГО СБОРА

- Чем регулируется акциз на табак для кальяна

- Как его получить

- Сколько это стоит

- Какая предусмотрена ответственность за это

- Акциз на сигареты в 2017 году

- Акцизы на табак и сигареты в 2017 году

- Чем отличается табак для кальяна оптом без акциза?

- Мне необходимо получить акцизные марки на товары

- Порядок приобретения акцизных марок на алкогольную и табачную продукцию

- Акцизные марки на импортный подакцизный товар

- Федеральные специальные марки для производителей табачной продукции

>Федеральные специальные и акцизные марки

Для табачной продукции

Для маркировки табачной продукции, ввозимой в Российскую Федерацию с целью реализации, АО «Гознак» производит акцизные марки установленного образца — размером 44 х 20 мм, с надписями «Россия» и «Акцизная марка».

В зависимости от вида табачной продукции, подлежащей маркировке, акцизная марка имеет одну из следующих надписей:

Для изготовления акцизных марок применяется специальная бумага с двухтоновым водяным знаком, имеющая в своем составе защитные волокна 2 видов и химическую защиту для оперативного определения подлинности.

Акцизные марки изготавливаются с использованием не менее 2 способов печати.

Специальные марки для табака и табачных изделий, производимых на территории Российской Федерации

Для маркировки табачной продукции, производимой в Российской Федерации и предназначенной для реализации на ее территории, АО «Гознак» производит специальные марки установленного образца — размером 47 х 21 мм, с надписями «Российская Федерация», «Табачная продукция», «Специальная марка».

Для изготовления специальных марок для табачной продукции применяется специальная бумага с эксклюзивным однотоновым светлым водяным знаком, не обладающая фоновым свечением под воздействием УФ-излучения. Защитный комплекс бумаги для специальных марок для табачной продукции включает не менее 2 видов эксклюзивных защитных волокон и химическую защиту для оперативного определения подлинности. Специальная марка производится с использованием не менее трех способов печати. На марку наносится неповторяющееся сочетание ее разряда и номера.

Маркировка табачной продукции

В России внедряется маркировка табачной продукции. С марта 2019 участники рынка подключаются к системе: регистрация в ней обязательна. А уже с июля этого года производители обязаны маркировать каждую пачку сигарет, чтобы их нельзя было подделать. Подключайтесь к системе как можно скорее, чтобы не попасть под штраф. А для работы с маркировкой используйте МойСклад: в нашем сервисе уже можно вести учет маркированных товаров, продавать их, передавать электронные документы, сообщать в систему о выбытии. Попробуйте прямо сейчас: это бесплатно.

Посмотрите на видео, как работать с маркированной табачной продукцией в МоемСкладе.

Обязательная маркировка табачных изделий цифровыми кодами вводится для того, чтобы отслеживать движение товара. Цель — борьба с контрабандой и подделками, сокращение теневого оборота табака, повышение собираемости налогов и защита легального бизнеса и прав потребителей.

Система маркировки табака охватывает все этапы оборота табачных изделий: от производителя до потребителя. На каждом шаге код проверяется, а после продажи или списания выводится из употребления. Таким образом из оборота полностью исключается любой незаконно произведенный или ввезенный товар: поддельная пачка просто не может попасть в цепочку. Реализация, хранение, перевозка табачной продукции без маркировки будет невозможна.

Пробная маркировка табачной продукции с 2018 года

Проект начался еще два года назад. Чтобы бизнесу было проще приспособиться к новым правилам, сроки внедрения маркировки на табачные изделия выбрали максимально широкие. С января 2018 до марта 2019 система работала в пилотном режиме, и подключиться к ней можно было добровольно. Но сейчас регистрация уже обязательна.

В 2018 году маркировка сигарет только тестировалась: готовы ли механизмы и участники. Сейчас система входит в рабочий режим. Для бизнеса это возможность спокойно разобраться в правилах, освоить новые технологические процессы без риска ошибиться, перестроить работу и подготовить персонал.

Кроме того, в ходе эксперимента оценивали объем инвестиций для перехода на обязательную систему. Решали и сопутствующие вопросы: например, будет ли необходима в дальнейшем маркировка табачной продукции акцизными марками — или ее полностью заменит новый формат.

Систему создает и тестирует оператор проекта — Центр развития перспективных технологий (назначен постановлением правительства №791-р от 28 апреля 2018). Курируют процесс Минпромторг, Минфин, Минкомсвязи и ФНС.

Подробнее о том, как устроен порядок маркировки табачной продукции, рассказал на семинаре МоегоСклада эксперт Центра Александр Кривоносов. Его доклад и ответы на вопросы слушателей — в нашем видео.

На финальном шаге особенности маркировки табачных изделий будут отражены в законе. Он окончательно закрепит все аспекты работы: от размера платы за генерацию кодов до видов ответственности за нарушения. В 2019 федеральный закон по маркировке сигарет пока один: 487-ФЗ. Он устанавливает сам факт запуска системы отслеживания товаров и запрещает оборот в обход этих правил. 487-ФЗ действует с 1 января 2019 года.

Сроки внедрения маркировки на табачные изделия

Поскольку маркировка табачной продукции вводится в экспериментальном режиме, участники подключаются к проекту постепенно.

- Все началось с производителей: первая пачка была промаркирована на заводе в феврале 2018.

- Затем проверили оборудование для логистики и розницы: сканеры и приложения для считывания кодов маркировки.

- В апреле 2018 первая промаркированная упаковка была продана на кассе. С этого момента наступила очередь розницы подключаться и осваивать систему.

- В конце 2018 года организаторы подвели итоги эксперимента. Сейчас обсуждаются законопроекты, которые установят окончательный порядок работы и определят ответственность за нарушения.

- С 1 марта 2019 года регистрация в национальной системе маркировки обязательна для всех участников оборота. Регистрироваться должны все, даже самая маленькая розница.

- С 1 июля 2019 маркировка табака станет обязательной для производителей: они обязаны будут наносить коды на каждую пачку. Выпуск немаркированных сигарет прекратится, но остатки еще можно будет продавать.

- К 1 июля 2020 года розница обязана будет распродать все немаркированные остатки сигарет. С этого момента оборот табачных изделий без маркировки будет окончательно прекращен.

Ключевые понятия

ИС МОТП

ИС МОТП — это информационная система мониторинга оборота табачной продукции. В ней отслеживается полный путь маркированных упаковок — от производителя к потребителю. Разработчик и оператор этой системы — Центр развития перспективных технологий. Именно ЦРПТ выдает для каждой единицы табачной продукции уникальный код маркировки.

Средство идентификации — код маркировки

Уникальное средство идентификации, которое используется в проекте, — это цифровой код DataMatrix, который выдается оператором системы мониторинга и размещается на упаковке. По нему отслеживается движение товара к конечному потребителю. Код невозможно подделать или повторно использовать.

DataMatrix наносится на пачку, блок или транспортную упаковку — короб или даже контейнер. Ограничений по объему тары нет. Маркировка табачной продукции должна содержать:

- GTIN, который содержит сведения о продукте и полную историю его прохождения через ИС.

- Идентификационный номер, который определяет позицию товара в системе и в едином каталоге.

- Криптографический код проверки. Его генерирует и выдает ЦРПТ.

Вся информация из DataMatrix доступна в ИС МОТП.

Методические рекомендации по маркировке табачной продукции

Подробности об устройстве кода DataMatrix есть в Методических рекомендациях для проведения эксперимента по маркировке табачной продукции. Это основной документ по проекту, утвержденный Минпромторгом.

×

Скачайте все нужные документы по маркировке!

Зарегистрируйтесь в онлайн-сервисе МойСклад, где вы сможете:

- Узнать все о маркировке: законы, инструкции, полезные видео

- Считывать и проверять коды маркировки в кассовой программе

- Принимать и передавать сопровождающие документы с кодами маркировки в системы ЭДО

Методические рекомендации по маркировке табачной продукции также содержат подробное описание работы системы, требования к оборудованию для нанесения и сканирования кодов, алгоритм использования ИС МОТП и другие важные инструкции.

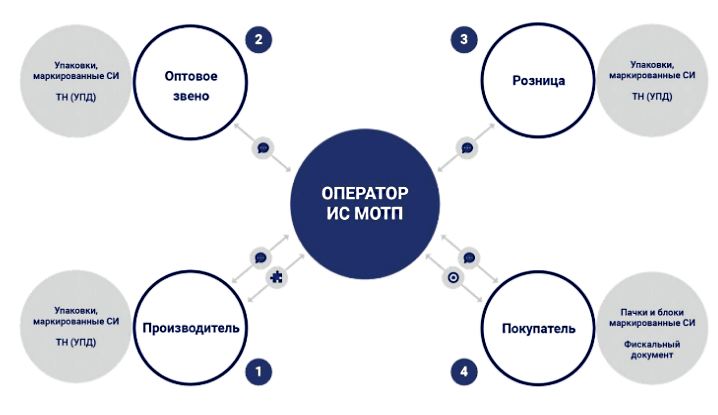

Как работает маркировка табачных изделий: схема оборота

1. Производство

- Производитель получает коды маркировки от ЦРПТ и наносит их на упаковки. В ИС МОТП отправляется информация о начале движения маркированной продукции.

- Помеченные упаковки передаются в оптовое звено. При этом в первичных документах — ТТН и УПД — указывается информация о кодах, которыми промаркирован товар.

2. Дистрибьюторы-оптовики

- Поступившая от производителя продукция проверяется — соответствуют ли коды в документах реальным. В ИС МОТП передаются данные об изменении владельца ТП.

- Когда товар реализуется в розничное звено, цифровая маркировка сигарет сканируется, и информация о кодах указывается в накладных.

3. Розница

- Торговая точка получает продукцию и проверяет соответствие кодов маркировки тем, которые указаны в документах. В ИС МОТП отправляются сведения о смене владельца.

- Товар продается потребителю. Данные о продаже передаются из онлайн-кассы через ОФД в ИС МОТП. Уникальная маркировка проданных сигаретных пачек выводится из оборота: код списывается навсегда.

DataMatrix считывается на кассе обычным сканером двухмерных штрихкодов. Это можно делать даже без интернета: онлайн-ККТ сохранит данные в фискальном накопителе и передаст в ОФД при следующем подключении к сети.

4. Потребитель

- Маркировка табачной продукции с 2018 года предполагает гражданский контроль: каждый покупатель может самостоятельно проверить товар на легальность. Код на упаковке можно отсканировать с помощью смартфона — и увидеть в приложении информацию о происхождении, производителе, сроке годности. Если найдется несоответствие — через приложение об этом можно сообщить в ИС, чтобы поставщика и весь путь подозрительной пачки проверили.

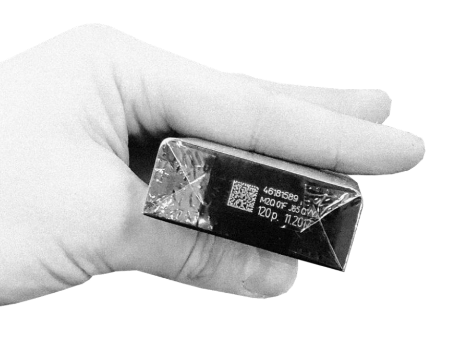

Маркировка сигарет: фото

Маркировка сигаретных пачек выглядит так:

Код DataMatrix наносится на нижнюю или боковую сторону упаковки. Как видно на фото, маркировка сигарет занимает совсем немного места. Ее легко нанести даже на самую тонкую пачку.

Как маркировка табака меняет работу розницы?

Маркировка табачных изделий с 2018 года предполагает несколько изменений для розницы.

Во-первых, розничная точка должна изменить работу с документами. Накладные будут передаваться и подтверждаться через системы ЭДО. При приемке от поставщика партии табачных изделий коды маркировки нужно будет отсканировать и сверить с указанными в УПД.

Если информация расходится — принимать товар нельзя.

Во-вторых, при продаже товара покупателю нужно будет сканировать маркировку, чтобы включать информацию о ней в фискальный чек и передавать через онлайн-кассу в ОФД, который сообщит в ИС МОТП о том, что код выбыл из оборота. Считывать DataMatrix на кассе можно даже в офлайн-режиме. Для этого подойдет обычный сканер штрихкодов с поддержкой 2D-сканирования.

У МоегоСклада есть готовое решение для розницы. Мы участвовали в эксперименте по маркировке табачной продукции и подготовили наш сервис к работе с кодами. Сейчас в МоемСкладе уже можно делать все необходимое для работы по новым требованиям. А именно:

- Обмениваться документами через системы ЭДО (с поставщиками, покупателями, оператором ИС МОТП).

- Учитывать товары как табачную продукцию, загружать в карточки коды маркировки.

- Считывать, хранить, печатать в чеках и передавать в ОФД коды промаркированных пачек.

Регистрация в нашем сервисе бесплатная. Подключитесь прямо сейчас и спокойно учитесь работать: у вас будет время освоиться в системе, пока за генерацию кодов маркировки еще не взимается плата, и еще не применяются установленные штрафы за нарушения нового порядка.

Требования к участникам эксперимента по маркировке табачной продукции

Чтобы подключится к проекту по маркировке табака, нужно:

- Зарегистрироваться в ИС МОТП на сайте ЦРПТ motp.crptech.ru. Если у вас розничный магазин, ваш поставщик тоже должен быть зарегистрирован. Внимание! С 1 марта 2019 это уже обязательно.

- Принимать и отправлять документы через системы ЭДО. Необходима учетная программа, которая это умеет, — например, МойСклад,— а также усиленная квалифицированная цифровая подпись.

- Подключить 2D-сканер штрихкодов, чтобы считывать коды маркировки табака и передавать полученную информацию в учетную систему.

- Установить онлайн-кассу с подключением к ОФД.

Ответственность за нарушения требований

Закон о маркировке товара предполагает строгую ответственность за нарушения. Так, статья 4.7 п. 554-ФЗ вводит дополнительный обязательный реквизит кассового чека — «код товара», позволяющий идентифицировать товар. Постановлением Правительства РФ № 174 от 21 февраля 2019 года установлено, что в этом реквизите для товаров, которые подлежат маркировке, указывается код идентификации, предусмотренный 381-ФЗ («Об основах государственного регулирования торговой деятельности в Российской Федерации»).

За несоблюдение этого требования может быть применена ответственность, которая установлена частью 4 статьи 14.5 КоАП РФ за нарушение порядка и условий применения кассовой техники: предупреждение или административный штраф на должностных лиц от 1,5 до 3 тысяч рублей; на юридических лиц — в виде предупреждения или административного штрафа от 5 тысяч до 10 тысяч рублей.

Маркировка сигарет: новости

- С 1 июля 2019 года будет прекращен выпуск немаркированных сигарет. Останется еще целый год на то, чтобы продать остатки, которые не маркировались: до 1 июля 2020, когда оборот изделий без маркировки будет окончательно запрещен.

- Реквизит «Код товара» в чеках для маркированных товаров нужно указывать по истечению трех месяцев с момента запуска маркировки товаров (постановление правительства № 174 от 21.02.2019). Официальной датой маркировки табака является 1 марта 2019 года. Следовательно, три месяца после нее истекают 1 июня 2019 года. Но закон о маркировке табака запрещает продажу маркированной продукции потребителям без связи с системой «Честный знак» с 1 июля 2019 года, то есть на месяц позже. Единого указания в правовых актах нет, поэтому рекомендуем настроить все заранее.

- 1 марта 2019 началась обязательная регистрация в системе маркировки. Регистрируются все, кто участвует в обороте табачных изделий: от производителей до самых маленьких магазинов. Это обязательно.

- В 2018 году появилось приложение для покупателей, в котором можно будет сканировать коды маркировки и проверять легальность купленных сигарет.

- В июне 2018 в тестовом режиме запустили открытый единый Национальный каталог товаров. Производители и импортеры могут включать в него новые позиции. Каталог будет содержать сведения не только о сигаретах, но и вообще обо всей продукции на рынке — в едином формате, в свободном доступе и со всеми необходимыми документами, сопроводительными и разрешительными.

- 15 января 2018 началась маркировка сигарет в режиме эксперимента. В феврале подключились ведущие производители табачной продукции в России: они начали печатать коды на упаковках. В апреле эксперимент вышел на полный цикл: в розничном магазине была продана первая пачка сигарет с цифровой маркировкой.

Подпишитесь на МойСклад, чтобы узнавать последние новости по маркировке сигарет. Это бесплатно.

Вопросы по маркировке табачной продукции

Сохранится ли маркировка табачных изделий акцизными марками?

Целесообразно ли сохранить маркировку табачной продукции акцизными марками или их целиком заменят коды DataMatrix — покажут итоги эксперимента. Федеральные законы, в которых оговорен мониторинг оборота сигарет, — это 15-ФЗ («Об охране здоровья граждан…»), принятый в 2016 году, и еще не вступивший в силу 487-ФЗ. В них нет конкретных указаний по акцизным маркам, а другие нормативные документы по маркировке табака пока не разработаны.

Подорожают ли сигареты?

Роста цен не предполагается: все необходимые инструменты для нанесения на сигареты электронной маркировки уже есть на рынке, дополнительной техники не понадобится, поэтому производство не должно намного подорожать. Производители табака уже и так наносят коды на пачки — меняется только их формат.

Что если на пачке сигарет не хватит места для кода?

У кодов DataMatrix очень маленькая площадь: их тестировали на пачке формата super slim, и проблем с нехваткой места не возникло.

Больше вопросов по маркировке — в этой статье. Отвечаем вместе с ЦРПТ, единым оператором всей системы.

Текущий список участников проекта Производители:

Акцизы в составе таможенных платежей.

Акцизы как косвенный налог отличаются тем, что зависят от предназначения и потребительских особенностей конкретного товара. Акцизами облагаются отдельные категории импортных товаров, ввозимых на таможенную территорию России, перечень которых устанавливается Налоговым кодексом РФ и насчитывает более 40 товарных позиций. Подакцизными товарами признаются’, спиртосодержащая продукция (с содержанием этилового спирта свыше 0,5%), алкогольные напитки, пиво, табачные изделия, автомобили и мотоциклы, дизельное топливо, автомобильный бензин и моторные масла для дизельных и карбюраторных (инжекторных) двигателей, нефть, газовый конденсат и природный газ, отдельные виды минерального сырья.

Ставки акцизов дифференцированы по группам товаров и различаются по способу взимания как адвалорные (в процентах), либо специфические (в денежном выражении) ставки.

Акцизная маркировка товаров.

В отношении отдельных подакцизных товаров (алкогольная продукция, табак и табачные изделия), ввозимых на территорию РФ для внутреннего потребления, предусмотрено взыскание дополнительного акцизного налога в виде акцизной марки. Маркировка акцизными марками применяется с целью контроля за их оборотом на внутреннем рынке, а также предотвращения нелегального ввоза и фальсификации торговой марки производителей в соответствии с международными требованиями.

Ввоз немаркированных таких подакцизных товаров допускается только для продажи через МВТ и личного пользования физическими лицами, если их количество ввозится в допустимых пределах квоты.

Акцизные марки приобретаются организацией-импортером в таможенных органах, наделенных компетенцией обеспечения участников ВЭД акцизными марками. Это — центральная акцизная таможня и ряд акцизных таможенных постов, определенных соответствующим приказом ФТС России1.

Для получения акцизных марок компания-импортер представляет в таможенный орган, во-первых, обязательство об использовании таких марок по назначению. Оно предполагает следующее:

— маркировку ввозимой продукции в соответствии с установленными требованиями (правилами);

ввоз ее на таможенную территорию РФ и доставку в таможенный орган декларирования;

— помещение маркированных товаров под таможенную процедуру выпуска для внутреннего потребления и уплату таможенных пошлин и налогов (или под процедуру уничтожения и реэкспорта);

возврат поврежденных и неиспользованных акцизных марок таможенному органу;

— предоставление отчета об их использовании.

Во-вторых, направляет заявление на приобретение акцизных марок, документы в подтверждение количества импортируемой товарной продукции, ее товарных и ассортиментных позиций, копии внешнеторгового контракта и лицензии на вид деятельности, связанной с ее использованием, а также платежные документы об оплате покупки акцизных марок.

Оплата акцизных марок производится в качестве авансового платежа по акцизам в размере их совокупной стоимости исходя из цены акцизной марки. Она устанавливается Правительством РФ и для алкогольной продукции включает в себя расходы, связанные с изготовлением акцизной марки, ее хранением у изготовителя, доставкой в таможенный орган и фиксацией сведений о маркируемой ею алкогольной продукции в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, а для табачной продукции складывается за счет расходов производителя по изготовлению и хранению акцизных марок и доставке в таможенные органы. Цена акцизной марки за тысячу штук (без учета НДС) для маркировки алкогольной продукции составляет 1,7 тыс. руб. , для табачных изделий — 150 руб.

Выдача акцизных марок таможенным органом производится при условии обеспечения импортером уплаты таможенных пошлин и налогов в отношении ввозимых подакцизных товаров на таможенную территорию России.

Приобретенные акцизные марки в таможенных органах подлежат передаче экспортеру — иностранному производителю или поставщику алкогольной продукции или табачных изделий. Вывоз акцизных марок с российской территории осуществляется в соответствии с таможенной процедурой экспорта.

Таможенные сборы представляют собой обязательные платежи, которые взимаются с юридических и физических лиц при совершении таможенными органами ряда таможенных операций и услуг, связанных с выпуском товаров, а также хранением на ТСк или СВХ и их таможенным сопровождением.

Разновидности ставок таможенных сборов, их плательщики, сроки уплаты и порядок исчисления устанавливаются национальным законодательством стран — членов ЕАЭС. В частности, на территории РФ — Законом о таможенном регулировании в РФ (гл. 14).

Плательщиками таможенных сборов за проведение таможенных операций и таможенное сопровождение товаров выступают декларанты, а также те лица, на которые возложена обязанность но уплате пошлин и налогов. В то же время плательщиками таможенных сборов за хранение товаров в СВХ таможенных органов выступают лица, поместившие их на склад.

Исчисление таможенных сборов также возложено на плательщиков, кроме случаев выставления требования по уплате таможенных платежей, а также в отношении товаров физических лиц ЛП, когда их размер определяется таможенным органом. Для исчисления суммы таможенных сборов в зависимости от следующих операций применяются ставки, действующие:

- — на день регистрации ТД за осуществление таможенных операций; на день регистрации транзитной декларации за таможенное сопровождение товаров;

- — за хранение товаров в СВХ — действующие ставки в этот период.

Целью уплаты таможенных сборов является финансирование ведомственных расходов, понесенных в связи с исполнением таможенными органами названных выше функций. Размер затрат таможни на осуществление соответствующих операций находит отражение в величине ставки таможенного сбора.

В российской практике размер ставок таможенных сборов устанавливается Правительством РФ. Причем их предельная величина за услуги но таможенным операциям не может превышать 100 тыс. руб. Ставки таможенных сборов в таможенной сфере РФ представлены в табл. 9.11.

Уплата таможенных сборов производится в следующие сроки:

- — одновременно с подачей ТД за таможенное декларирование;

- — до начала таможенного сопровождения ТСр, перевозящих товар в рамках процедуры транзита;

- — до момента выдачи товаров из СВХ таможенного органа за их хранение.

Таблица 9.11

Состав и размеры таможенных сборов на территории РФ

|

Виды таможенных сборов |

|||||

|

За таможенные |

За таможенное |

За хранение |

|||

|

операции |

сопровождение |

в СВХ |

|||

|

В зависимости |

Ставка, |

Авто |

Ставка, |

В зависимости |

Ставка |

|

от таможенной |

тыс. |

и железнодорож- |

тыс. руб. |

от веса |

за день |

|

стоимости, |

руб. |

ный транспорт |

|||

|

тыс. руб. |

в зависимости |

||||

|

от расстояния |

|||||

|

в км |

|||||

|

До 200 |

0,5 |

До 50 |

2,0 |

За каждые |

|

|

1,0 |

3,0 |

100 кг: |

|||

|

2,0 |

4,0 |

— в типовых |

1 руб. |

||

|

5,5 |

более 200: |

складах |

|||

|

7,5 |

за каждые 100, |

1,0 |

— в специально |

2 руб. |

|

|

5000-10 000 |

20,0 |

но не менее |

6,0 |

оборудованных |

|

|

10 000-30 000 30 000 и выше |

|

Морским, речным, авиатранспортом (независимо от расстояния) |

20,0 |

складах |

|

Таможенные сборы уплачиваются в валюте РФ и перечисляются на счет Казначейства России. Физические лица производят уплату таможенных сборов в отношении товаров ЛП в кассу таможенного органа.

Таможенным законодательством РФ предусмотрено освобождение от уплаты таможенных сборов за проведение таможенных операций в отношении ввозимых и вывозимых товаров в качестве безвозмездной помощи, дипломатическими представительствами, консульскими учреждениями и международными организациями, культурных ценностей, помещенных иод таможенную процедуру временного ввоза или вывоза и др.

- См.: приказ ФТС России от 09.02.2015 № 205 «О компетенции таможенных органовпо совершению таможенных операций в отношении подакцизных и других определенныхвидов товаров». Приложение 2.

- Постановление Правительства РФ от 27.07.2012 № 775 «Об акцизных марках для маркировки алкогольной продукции» (в ред. от 29.08.2016).

- Постановление Правительства РФ от 20.02.2010 № 76 «Об акцизных марках для маркировки ввозимой на таможенную территорию Российской Федерации табачной продукции» в (ред. от 01.12.2016).

Акцизная марка

Иное название этого понятия — «акцизная бандероль»; о других значениях «бандероль» см. Бандероль (значения).  Российская империя: акцизные марки на табак (1871)

Российская империя: акцизные марки на табак (1871)

{kind=link}

Акци́зные ма́рки, или акци́зные бандеро́ли, — вид фискальных марок для оплаты акцизного сбора на отдельные виды товаров, например, на вино и табак. Применение акцизных марок позволяет государству своевременно обнаруживать товары, не оплаченные акцизным сбором, а покупателю гарантирует качество и количество покупаемого товара. Выпускаются во многих странах.

В Российской империи и некоторых других странах применялись акцизные бандероли, напечатанные на узких длинных полосках тонкой, обычно папиросной, бумаги, которыми оклеивались упаковки (коробка, пачка) табака, папирос, сигарет или махорки.

Описание

В случае использования акцизных бандеролей вскрыть упаковку можно, только разорвав бандероль. Сам термин «бандероль» происходит от французского слова banderole, обозначающего перевязь или полосу бумаги, ткани, жести и т. п., которыми оклеиваются ящики, пакеты или другие помещения каких-либо товаров.

Цель оклейки товара бандеролью двояка: это делается или для гарантирования от подделки или подмены произведений известной фабричной фирмы, или же для обеспечения того, что причитающаяся за этот предмет таможенная пошлина или акциз уплачены правительству.

В первом случае бандероль ранее называлась частной (предохранительной), и как форма её, так и содержание делавшейся на ней надписи вполне зависело от производителя товара, который мог представлять их в подлежащие присутственные места на утверждение наравне с так называемыми этикетами (этикетками) и фабричными клеймами.

Во втором же случае бандероли назывались казёнными, или правительственными, и форма, цвет и помещённые на них знаки и надписи устанавливались уполномоченным на то законом должностным лицом или правительственным учреждением.

Система взимания пошлин или акциза посредством приложения к товару бандеролей называлась бандерольной системой и значительно облегчала наблюдение над оплатой товаров подлежащими сборами. При этом нередко применялась система абонементов (фр. abonnement, нем. Abfindung), при которой каждый производитель обложенных акцизом товаров был обязан ежегодно закупать определенное количество бандеролей. Продажа и покупка товара, подлежавшего оклейке бандеролью, без бандеролей или с разорванными бандеролями подвергали виновных определённым в законе наказаниям.

Российская империя: контрольно-акцизные марки на алкоголь (1890)

Российская империя: контрольно-акцизные марки на алкоголь (1890)

{kind=link}

Примеры по странам

Российская империя: акцизная марка на продажу табака

Российская империя: акцизная марка на продажу табака

{kind=link}

Российская империя

Российская империя

Акцизные марки появились в России, вероятно, в середине XIX века. Известна акцизная бандероль для папирос, датированная 1852 годом. Акцизные бандероли выпускались для алкогольных напитков, табачных изделий, спичек, пищевых дрожжей, чая и прочие. Так, марка «на раскур продаваемого табаку», выпускавшаяся в конце XIX века, использовалась при совершении коммерческих сделок при партионной купле-продаже табака.

В Российской империи бандерольная система применялась:

- к крепким напиткам, приготовленным внутри страны из оплаченного уже акцизом вина, а также к привозимым из-за границы в разлитом виде;

- к табачным изделиям и

- спичкам.

При этом бандероли обязательно выбирались водочными, табачными и спичечными фабрикантами на определённую в законе сумму, причём допускалась рассрочка платежа и отпуск бандеролей в кредит, ограниченные указанными в законе условиями. По требованию акцизных управлений, в случае надобности, бандероли могли быть отпускаемы присутственным местам, учреждениям и должностным лицам как цельными листами, так и отдельными полосками в потребном каждый раз количестве.

Кроме выше приведённых предметов, оклейке бандеролью в Российской империи подлежали:

- рафинированный сахар, привезённый из-за границы в головах;

- игральные карты, в видах охранения принадлежащей правительству монополии;

- чай.

Установленная таможенная бандероль на чай имела большое значение для его потребителей, служа гарантией в его неподдельности.

Цвет, формы, знаки и надписи бандеролей, как и их размеры, устанавливались Министерством финансов Российской империи.

СССР

СССР

В СССР в период нэпа выпускались акцизные бандероли для тех же видов товаров народного потребления, что и в Российской империи. Поначалу на старые бандероли ставили соответствующие надпечатки, затем появились выпуски оригинального дизайна. Известны также местные выпуски в некоторых регионах и республиках. Советские акцизные марки вышли из обращения в конце 1920-х годов с прекращением нэпа.

Российская Федерация

Основная статья: Акцизные марки Российской Федерации

В Российской Федерации акцизные марки были введены в обращение постановлением Правительства РФ от 14 апреля 1994 года «О введении на территории Российской Федерации марок акцизного сбора». Обязательной маркировке подлежали пищевой спирт, винно-водочные изделия, табак и табачные изделия, ввозимые на территорию России. Реализация подлежащих маркировке товаров без наличия на них марок акцизного сбора на территории России запрещена с 1 января 1995 года. Существует несколько выпусков акцизных марок Российской Федерации.

Россия: специальная марка образца 1997 года

{kind=link}

{kind=link}

Украина

Украина: акцизные марки на табачные изделия образца 2008 года Основная статья: Акцизные марки Украины

На Украине акцизный сбор был утверждён Указом Президента Украины от 18 сентября 1995 года «Об утверждении акцизного сбора на алкогольные напитки и табачные изделия». 24 октября 1996 года вышло постановление Кабинета министров Украины «Об утверждении Положения о производстве, хранении, продаже марок акцизного сбора и маркирования алкогольных напитков и табачных изделий и порядка реализации или уничтожения конфискованных алкогольных напитков и табачных изделий», которое вводило в обращение на территории Украины акцизные марки.

Другие страны

В Болгарии продажа акцизных бандеролей (болг. бандерол) осуществляется по предварительным заявкам территориальных налоговых подразделений, которые удовлетворяются в срок до 60 дней. Будучи единожды приобретённой, акцизная бандероль не может быть предметом последующих сделок (перепродажи), а неиспользованные наклейки возвращаются особым порядком в Министерство финансов. Продажа или задержка подакцизной продукции на складе без маркировки акцизными бандеролями незаконно и с точки зрения законодательства Республики Болгарии является административным правонарушением.

В некоторых странах, например, в США и Канаде, вместо акцизных бандеролей применяются марки, которыми заклеивается упаковка товара.

- Примеры иностранных акцизных марок на алкоголь

-

Болгария: акцизная марка на бутылке с алкоголем

-

Италия: акцизная марка для вина с пометкой DOCG (предназначена для вин «Кьянти»)

Коллекционирование

Акцизные марки являются предметом коллекционирования. Некоторые из таких коллекций становятся известны сами по себе, именно как уникальные собрания. К примеру, коллекция акцизных марок, собранная жителем Питтсбурга (Пенсильвания, США) Робертом Канлиффом (англ. Robert H. Cunliffe), который увлёкся коллекционированием марок в возрасте трёх лет и скончался в 2008 году в возрасте 83 лет, в июне 2008 года была продана почти за 2 млн долларов США.

Примечания

- 1 2 3 4 Бандероль // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907. (Проверено 20 мая 2010)

- См. понятие «корчемство»

- См. понятие «акциз»: Акциз // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907. (Проверено 11 апреля 2011)

- Постановление Правительства РФ от 14 апреля 1994 г. № 319 «О введении на территории Российской Федерации марок акцизного сбора» // Российская газета. — 1994. — 20 апреля.

- Постановление Кабинета министров Украины «Об утверждении Положения о производстве, хранении, продаже марок акцизного сбора и маркирования алкогольных напитков и табачных изделий и порядка реализации или уничтожения конфискованных алкогольных напитков и табачных изделий» от 24 октября 1996 года № 1284. (укр.)

- Нови бандероли (болг.). Видео. Новини. bTV Media Group. Дата обращения 21 мая 2010. Архивировано 13 марта 2012 года.

- Коллекцию бракованных марок продадут за 4 миллиона долларов. Из жизни. Лента.Ру (17 июня 2009). Дата обращения 20 мая 2010.

- Бова А., Обухов Е., Петухов М. Марки акцизного сбора Российской Федерации // Филателия. — 1998. — № 4. — С. 50—54.

- Турчинский Ю. «Терра инкогнита». Вне почты! // Филателия. — 1992. — № 5. — С. 48—51.

В родственных проектах

- Значения в Викисловаре

- Медиафайлы на Викискладе

- Портал «Филателия»

- Налог на импортное пиво и сигареты. Русско-английский толковый словарь филателистических терминов — Н. Юный филателист. Белпочта. Дата обращения 21 октября 2009. Архивировано 26 февраля 2012 года.

МАРКИ АКЦИЗНОГО СБОРА

— установленные Правительством РФ специальные знаки, имеющие несколько степеней защиты и наклеиваемые непосредственно на подакцизные товары, подлежащие маркировке. Маркировку производят предприятия (организации), производящие и реализующие соответствующие товары.

Оплата М. а. с. является авансовым платежом. Цена марок устанавливается Правительством РФ, Алкогольная продукция, производимая на территории РФ, маркируется специальными марками, утвержденными в двух вариантах. Так в 1997 г. постановлением Правительства РФ введена обязательная маркировка алкогольной продукции (спирт питьевой, водка, ликеро-водочные изделия, коньяки (бренди), кальвадос, вино виноградное, вино плодово-ягодное и иная пищевая продукция с содержанием этилового спирта, произведенного из пищевого сырья) специальными марками, но обязательная маркировка М. а. с. была введена постановлением Правительства РФ в августе 1994 г., в соответствии с которым М. а. с. должны маркироваться спирт пищевой, винно-водочные изделия, табак и табачные изделия.

Продажу М. а. с. осуществляют государственные налоговые инспекции, для этого необходимо на имя начальника налоговой инспекции подать заявление на покупку марок, платежный документ, подтверждающий зачисление в бюджет авансового платежа по акцизам для приобретения М. а. с., а также выписку банка из расчетного счета, подтверждающую снятие указанных средств со счета налогоплательщика; доверенность на получение марок, выданную предприятием, изготовляющим товары, подлежащие маркировке, лицу, получающему указанные марки. Цена М. а. с. устанавливается в рублях за единицу измерения товара. Необеспечение маркировки марками установленных образцов при производстве подакцизных товаров влечет наложение на руководителей или должностных лиц штрафа в размере 100 МРОТ. Продажа и/или организация продажи гражданами или индивидуальными предпринимателями подакцизных товаров без маркировки марками установленных образцов влекут наложение штрафа в размере от 10 до 100 МРОТ с конфискацией имущества. Такие же действия, совершенные руководителями или должностными лицами предприятий (организаций), осуществляющих продажу подлежащих маркировке подакцизных товаров без маркировки, влекут наложение штрафа в размере до 100 МРОТ с конфискацией немаркированного товара (ст. 146 Кодекса РСФСР об административных правонарушениях в ред. от 02.01.2000. № 4 Федерального закона).

Чем регулируется акциз на табак для кальяна

Российская Федерация по числу курильщиков занимает одно из лидирующих мест в мире. Каждый год от болезней, связанных с курением, в нашей стране умирают сотни тысяч людей. Это сказывается не только на судьбе отдельного гражданина, но и на жизни всей страны: страдает экономика, демографическая ситуация.

Государство принимает множество шагов для того, чтобы сделать табак менее доступным для отдельного человека, особенно ребёнка. Введение акцизного налога на табачные изделия повышает их стоимость, понижает покупательную способность курильщиков и делает табак практически недоступным для детей.

К операциям с подакцизной продукцией относятся:

- Импорт табака.

- Реализация продукции, произведённой в РФ. Реализацией называется переуступка права собственности путем продажи, дарения или натурального обмена. Акциз выплачивает только производитель.

- Реализация конфискованной и бесхозной продукции, которая подлежит акцизному обложению.

- Передача подакцизной продукции (без права собственности).

Акциз оплачивает только производитель. При дальнейшем движении товара, например, от оптового покупателя к розничному, акциз не полагается.

В настоящее время небольшие табачные киоски, палатки и Интернет—магазины ведут торговлю безакцизной табачной продукцией. Оборот незаконной табачной продукции превышает долю легальных продаж. В Российской Федерации отсутствует широкая практика применения административных и уголовных наказаний за отсутствие маркировки.

Гораздо меньшую прибыль получают магазины, торгующие легальным табаком. У них нет таких широких возможностей, как у кальянных. В итоге труднее всех приходится наиболее добросовестным продавцам, которые реализуют только маркированную продукцию.

- табак был ввезён контрабандным путём,

- таможенные платежи не производились;

- товар незадекларирован;

- продукция не имеет сертификата качества.

Значит, табак скорее всего некачественный, мог быть изготовлен в несоответствующих условиях, с нарушением технологии, либо это может быть полностью забракованный товар. Такой табак экономически невыгодно ввозить официальным путём, с уплатой всех пошлин и налогов.

Кроме того, часто такой табак производится на территории нашей страны. Он может быть опасен для здоровья из-за несоблюдения санитарно-гигиенических норм и нарушения компонентного состава табака. Но продавать такой табак очень выгодно для недобросовестных продавцов. Низкая себестоимость позволяет получать огромные прибыли.

Как его получить

Производитель табачной продукции (индивидуальный предприниматель или юридическое лицо) должен обратиться в местные налоговые органы для получения акцизных марок.

- заявление по установленной форме;

- отчёт о применении акцизных марок.

Оба документа следует заверить печатью и подписью заявителя. Документы регистрируются работниками налоговой и рассматриваются не больше 3-х рабочих дней: контролируется их достоверность и соответствие административным нормам.

- Положительный ответ возможен только при условии предварительной оплаты и расположения предприятия по месту выдачи марок. Денежные средства должны быть перечислены на счет Федерального казначейства. В платёжном документе необходимо в пункт «назначение платежа» вписать «оплата за специальные марки». При принятии положительного решения, налоговая служба в течение 4-х дней со дня подачи заявления обязана письменно уведомить (по почте или лично) заявителя о том, что марки находятся на стадии изготовления.

- В случае отрицательного решения, заявителя требуется уведомить об этом в течение 4-х дней. При этом предварительно переведённые средства должны быть полностью возвращены в течение 3-х рабочих дней.

При положительном решении работник налоговой направляет заявку на выпуск марок в течение 4-х дней. Срок изготовления марок не должен превышать 18 дней с даты написания заявления.

Выдать заявителю готовые марки должны не позднее 25 дней со дня подачи заявления. Вначале марки вместе с сопроводительными документами поступают в налоговую инспекцию. Затем в трёхдневный срок марки выдаются заявителю при наличии:

- паспорта получателя;

- доверенности заявителя, если получателем является уполномоченное лицо;

- приказа руководителя о назначении уполномоченного лица (копия).

Заявитель может получить специальные марки в любой день, даже позже установленного 25-дневного срока. Ему обязаны выдать марки в день обращения.

При импорте табака акцизные марки получают в уполномоченных таможенных органах.

Сколько это стоит

Правительство России ежегодно увеличивает акцизы. С начала 2017 года также увеличилась ставка акциза на все виды табака. Более того она будет увеличиваться в последующие годы:

- 2017 год – до 2500 руб. за 1 кг табака;

- 2018 год – 2700 руб. ;

- 2019 год – 3000 руб.

Увеличение размера акциза ведёт к удорожанию готовых табачных изделий более чем на 10 %, а до 2020 года последует увеличение цен более чем на 30 %. Например, пачка кальянного табака подорожала в этом году примерно на 25 рублей.

Акцизный налог уплачивается в строго установленные сроки:

- до 30 числа месяца — на товар, реализованный до 15 числа;

- до 15 числа следующего месяца – на товар, проданный после 15 числа текущего.

Для вычисления размера акциза необходимо налоговую базу умножить на ставку акциза. Величина базы зависит от законодательно зафиксированной ставки и равняется обычно объёму ввезённой или произведенной продукции, иногда базой считается стоимость реализованной продукции без НДС и акцизов.

Расчёт должен производится по истечении каждого налогового периода (обычно 1 месяц). По итогам заполняется декларация и выплачивается налог (не позднее 25 числа).

Какая предусмотрена ответственность за это

Административная ответственность согласно КоАП наступает при операциях с небольшими количествами табачных изделий (статья 15.12):

- Выпуск продукции или товаров без соответствующей маркировки, предписанной законами РФ для осуществления налогового учёта, ведёт к введению штрафов. Должностные лица выплачивают от 3 до 5 тысяч руб., юридические лица – от 30 до 50 тыс. Законом предписано конфисковать предметы административного правонарушения.

- Реализация продукции без акцизных марок, их перевозка, хранение и покупка в коммерческих целях ведёт к штрафу и конфискации продукции. Штраф для граждан составляет 2000-2500 рублей, для должностных лиц – от 4 до 5 тысяч руб., для юрлиц – от 40 до 50 тысяч.

- Уголовная ответственность наступает при операциях с табаком и табачной продукцией в крупных размерах (статья 171.1 УК РФ).

Изготовление, приобретение, хранение, сбыт или перевозка табака гражданином в крупном размере без специальной маркировки предусматривают следующие санкции:

- штраф до 200 тысяч рублей или в сумме оплаты труда за 18 месяцев;

- принудительные работы (до 3-х лет);

- лишение свободы до 3-х лет и штраф 80 000 рублей или сумма другого дохода за полгода.

Это же правонарушение, совершенной группой лиц в крупном или особо крупном размере предусматривает следующие санкции:

- штраф от 100 до 300тысяч руб.;

- заработная плата за 24 месяца;

- принудительные работы (до 5 лет);

- лишение свободы на срок до 6 лет и штраф 1 млн рублей или доход за 5 лет.

Крупный ущерб – это операции с товаром или продукцией на сумму более 1,5 миллиона руб. Особо крупный размер предусматривает стоимость товара более 6 миллиона рублей.

Акцизную марку необходимо наклеить на банку или пачку табака Кроме этого должна быть надпись о вреде табака. Запрещено ввозить табак в упаковках больше 0,5 кг. То есть все упаковки больше 500 грамм – это безакциз.

Конечно, для любителя кальяна нет особой разницы, что курить, акцизный табак или безакцизный. Обычно предпочтение отдаётся второму, так как он гораздо дешевле. Таможенная ставка и акцизная марка делают табак дороже более чем на 60%.

Главная » Налоги » Акциз на сигареты в 2017 году

Акциз на сигареты в 2017 году

Вернуться назад на Акцизы 2017

С января 2017 года увеличивается ставка на трубочный, курительный, жевательный и прочий табак. Причем в 2017 году она увеличивается до 2500 рублей, в 2018 – до 2700 рублей, а в январе 2019 – 3000 рублей.

В состав подакцизной продукции в 2017 году включены электронные сигареты, до этого момента они не подлежали налогообложению.

Помимо электронных сигарет, акциз вводится на нагревательный табак, используемый исключительно в электронных сигаретах.

Увеличение стоимости акциза приведет к подорожанию розничной цены минимум на 10%, а за последующие несколько лет – более чем на 27%.

Ставки акцизов на табачные изделия ежегодно увеличиваются Правительством РФ и закрепляются Налоговым кодексом.

В 2017 году ставка составляет:

• сигары – 171 руб. за 1 шт.;

• табак либо табачные изделия, предназначенные для курения методом нагревания – порядка 4800 рублей за 1 кг.;

• сигариллы, биди – порядка 4282 рублей за 1000 шт.;

• электронные никотиновые системы – 40 рублей за 1 шт.;

• жидкость для электронных систем – 10 руб. за 1 шт.;

• сигареты и папиросы – порядка 1500 рублей за 1000 штук и дополнительно 14,5% расчетной цены, отталкиваясь от максимальной себестоимости в розницу, но не меньше 2100 рублей за 1000 шт.;

• остальные виды табака и табачных изделий (жевательный, трубчатый и так далее) – 2500 рублей за 1 кг.

Акцизный налог в обязательном порядке должен быть уплачен в государственный орган в такие периоды:

• товар был реализован до 15 числа месяца – не позднее 30 числа месяца, следующего после отчетного;

• товар реализуется после 15 числа текущего месяца – не позднее 15 числа второго месяца, следующего после завершения отчетного.

Для расчета себестоимости акциза на сигареты необходимо использовать формулу, предусмотренную статьей 194 НК РФ:

Са = Атс + Апнс, где

Са – себестоимость акциза, Атс – акциз, который определяется по фиксированной ставке, Апнс – акциз, который определяется по адвалорной налогвоой ставке (проценты).

В свою очередь, Атс рассчитывается путем умножения объема проданных сигарет (Опс) на фиксированную ставку налога (Фсн):

Апнс подразумевает под собой адвалорную ставку (Ас) доли максимальной розничной себестоимости сигарет (Спс), умноженной на объем табачной продукции (Отп):

Апнс = Спс * Отп * Ас

В процессе определения стоимости акциза необходимо быть более чем внимательным, что позволит избежать проблем с налоговым и другим контролирующим органом в случае наличия ошибок.

Рассмотрим расчет стоимости на примере. Предположим, что табачной фабрикой «Бриз» было продано в течение налогового периода порядка 4000 сигар. Ставка, которая действовала на момент продажи товара этой категории – 171 рубль за 1 шт.

Акцизы на табак и сигареты в 2017 году

Определим размер акцизного налогообложения к уплате:

171 * 4000 сигар = 684000 рублей.

Однако производить расчет не так просто, если речь идет о продаже табачных изделий с разными ставками. Стоимость можно определить с учетом специфической составляющей, адвалорной комбинированной ставки, а также суммарной стоимости акциза путем сложения всех показателей.

К примеру, табачная фабрика реализовала 5000 сигарет (250 пачек). Ставка на реализацию этой продукции на момент продаж была 1500 рублей за 1000 штук + 14,5% расчетная цена.

Розничная себестоимость составляет 35 рублей.

Исходя из таких сведений, производим расчет:

• при специфической ставке: 7500 рублей (1500 руб. * 5000 сигарет);

• при адвалорной ставке: 8750 рублей (35 руб. * 250 пачек сигарет). Стоимость акциза: 1268 рублей (8750 * 14,5%);

• общий показатель: 8768 рублей (7500 + 1268).

При наличии необходимой информации произвести расчет стоимости акциза будет несложно.

В 2017 году заниматься реализацией табачных изделиях можно на площади, отвечающей определенным требованиям, а именно:

1. Реализация сигарет в магазине. Магазином принято считать помещение с наличием бытовой и подсобной комнаты, а также выделение отельного места для реализации табачных изделий.

2. Реализация табачных изделий в павильоне. Павильоном принято считать строение, в котором есть торговый зал и возможность обустроить рабочие места.

Действующим законодательством категорически запрещается реализация табачных изделий в других местах, однако допускается возможность продажи развозным способом.

Кроме того, категорически запрещается реализация табачных изделий:

• на общественных вокзалах (железнодорожных, авиа, авто и так далее);

• на станциях метрополитена;

• в гостиницах.

Необходимо учитывать и нормы касательно оформления торговых площадей и самого процесса торговли:

• запрещена реализация продукции гражданам несовершеннолетнего возраста;

• реализация только тех сигарет, пачка которых не содержит более 20 штук;

• категорически запрещается продажа сигарет поштучно;

• что касается перечня продукции, то он одинаковый для всех: шрифт одинаковый крупный, фон черно-белый, формат А4 с указанием себестоимости.

Важно помнить, что под запретом находится не только реализация табачных изделий в непредусмотренных местах, но и попытка рекламировать свой товар в СМИ, в форме растяжек либо баннеров. Что касается электронных сигарет, то согласно законам РФ допускается возможность их рекламы только в том случае, если она не будет совпадать с внешним видом товара.

В процессе реализации табачных изделий, которые обязательно подлежат маркировке, но не имеют акциза (включая изготовление либо правонарушение, связанное с неправомерным нанесением маркировки или другой информации) предусмотрены несколько видов ответственности:

• административная (если размер реализовываемой продукции не признан особо крупным);

• уголовная (при продаже табачных изделий в особо крупных размерах).

Для определения объема реализуемой продукции во внимание берется статья 169 Уголовного кодекса РФ. Согласно статье:

• под крупным объемом подразумевается реализация продукции на сумму свыше 100000 рублей;

• под особо крупным размером подразумевается реализация табачных изделий на сумму свыше 1 млн. рублей.

Уголовная ответственность может наступить в том случае, если:

• правонарушитель умышленно пытается сбыть табачные изделия без акциза либо же уже продал товар;

• был доказан факт особо крупного размера.

Максимальный штраф составляет 800000 рублей. Если речь идет об уголовной ответственности, санкция статьи предусматривает 6 лет лишения свободы.

При административном правонарушении штрафы предусмотрены статьей 15.12 КоАП:

• до 5000 рублей для физических лиц;

• до 50000 рублей для юридических лиц.

Штрафы при административном правонарушении небольшие, в отличие от тех, которые предусмотрены Уголовным кодексом РФ.

Раздел имущества 2017

Наследование 2017

Исполнительное производство 2017

Исковая давность 2017

Завещание 2017

Гражданский процесс 2017

Гражданская ответственность 2017

Назад | | Вверх

©2009-2018 Центр управления финансами.

Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Табак для кальяна оптом без акциза

При курении кальяна многое зависит от правильного выбора табака. Не важно, насколько хорошим будет сам кальян, если табачные смеси имеют низкое качество. Добиться желаемого вкуса и густого дыма может позволить, к примеру, табак для кальяна оптом без акциза, имеющий свои преимущества и недостатки.

Чем отличается табак для кальяна оптом без акциза?

Безакцизный табак зачастую представляет собой отличную кальянную заправку, со всеми свойствами, присущими продукции того или иного производителя. Тем не менее, эти табачные смеси предоставляются по более доступным ценам, ведь компания затратила меньше средств на ввоз данных товаров в страну. Особо выгодными становятся оптовые закупки таких кальянных продуктов, что часто выбирают владельцы специализированных заведений.

Что касается недостатков табака оптом без акциза, здесь все зависит от доверия покупателя к торговой точке. Если продавец обладает некоторым авторитетом на рынке, табак для кальяна оптом без акциза может стать превосходной покупкой, позволяющей сэкономить, получив в свое распоряжение качественный товар.

Мне необходимо получить акцизные марки на товары

Какие сорта табака лучше всего выбирать?

Важнейшее отличие табака для кальяна от традиционного сигаретного табака заключается в повышенном содержании влаги, влияющей на густоту дыма при покурах. В состав кальянного табака входят:

В большинстве случаев, при курении кальяна используется такой вид табачной смеси, как муасил. В составе подобного продукта имеется мед или патока, также иметь место добавление сахара и дистиллированной воды. Соотношение табака и сиропа – 1 к 2,5.

Использование в муасиле глицерина и качественных ароматизаторов позволяют получить густой дым и великолепный вкус, включая популярные яблоко и клубнику. Тем не менее, сегодня табачные смеси могут обладать самыми разнообразными вкусами, включая довольно экзотические варианты. Вне зависимости от добавок, их качество и количество находится под контролем определенных стандартов. Пропорции зачастую варьируются от 20 до 50 процентов.

Подобная продукция чаще всего упаковывается в картонные коробки, также имеют место пластиковые пакеты и стеклянные банки. Иллюстрации на упаковках соответствуют тому или иному вкусу кальянной заправке. Вместе с тем, на упаковке содержатся рекомендации по использованию. Что касается срока годности муасила, чаще всего он составляет 2 года с момента производства, и также прописан на пачке табака.

Какой табак для кальяна самый лучший?

Следует отметить, что лучшим табаком для каждого курильщика будет тот, чей вкус и аромат наиболее приятен конкретному человеку. Любой опытный ценитель кальяна обладает своими уже устоявшимися предпочтениями. Говоря о новичках кальянокурения, им можно порекомендовать ставить эксперименты с различными продуктами от тех или иных производителей.

Тем не менее, каким бы ни был окончательный выбор, у табака должна быть характерная консистенция, походящая на густое варенье. Важен и сильный аромат, который при открытой пачке продукта быстро распространяется по помещению. Любопытно, что наиболее яркие и удивительные вкусовые сочетания довольно часто получаются в результате внезапных экспериментов. Не бойтесь замешивать различные виды кальянных смесей, ведь испортить качественный и вкусный продукт у вас не выйдет. Кроме того, экспериментировать можно не только в отношении заправок – попробуйте покурить кальян с фруктовыми чашами или различной жидкостью в колбе.

Алкогольная и табачная продукция реализуется на территории РФ при условии обязательного наличия специальной маркировки. В статье разберем порядок приобретения акцизных марок на алкогольную и табачную продукцию для внутренних производителей и импортеров.

Порядок приобретения акцизных марок на алкогольную и табачную продукцию

Порядок приобретения акцизных марок на алкогольную и табачную продукцию

С целью контроля за оборотом алкогольной и табачной продукции в РФ применяется специальная маркировка:

- акцизные марки применяются для маркировки алкогольной и табачной продукции, ввозимой в РФ по таможенной процедуре импорта;

- федеральные специальные марки используются для табака, табачных изделий и алкогольной продукции, производимых в РФ.

Пиво, пивные напитки, сидр, пуаре, медовуха специальной маркировке не подлежат и могут реализовываться без наличия акцизной или специальной марки.

Акцизные марки на импортный подакцизный товар

Выдачей акцизный марок на импортный подакцизный товар занимается Федеральная таможенная служба РФ. Ниже разберем порядок получения акцизных марок при импорте алкоголя и табачной продукции.

Выдача акцизных марок при импорте алкоголя

Получение акцизных марок импортером алкогольной продукции состоит из следующих этапов:

Этап #1. Оплата стоимости акцизных марок

Перед обращением в ФТС импортер осуществляет предоплату стоимости акцизных марок, рассчитанную исходя из планируемого объема ввоза алкогольной продукции:

АкцМаркиалкоголь = ПланОбъемИмп * Стоимость,

где АкцМаркиалкоголь – стоимость акцизных марок, которую надлежит уплатить в бюджет импортеру алкогольной продукции;

ПланОбъемИмп – планируемый объем импорта алкогольной продукции (количество бутылок);

Стоимость – стоимость акцизных марок (в 2018 году – 1.700 руб./1000 ед.).

Оплата за акцизные марки производится плательщиком на счета госказначейства, номера которых можно получить в ФТС.

Этап #2. Обращение в ФТС

В срок до 60-ти дней до начала месяца, в котором планируется импортный ввоз алкогольной продукции, налогоплательщик обращается в территориальный орган ФНС со следующими документами:

- копия контракта импортной поставки алкогольной продукции;

- копию лицензии на торговлю алкогольной продукцией;

- копии сертификатов соответствия, подтверждающие передачу налогоплательщиком информации об обороте алкогольной продукции в ЕГАИС (Единая государственная автоматизированная система);

- квитанция об оплате стоимости акцизных марок (оригинал и копия);

- заявление о выдаче акцизных марок (в 2-х экземплярах).

В течение 5-ти рабочих дней таможенный орган регистрирует обращение заявителя, после чего возвращает импортеру один экземпляр заявления

Этап #3. Изготовление акцизных марок

В течение 2-х рабочих дней орган ФТС, на основании обращения импортера включает количество акцизных марок, указанных в заявлении, в общую заявку на изготовление акцизных марок, направляемую в АО «Госзнак»

После изготовления акцизных марок и их передаче «Госзнаком» в ФТС, таможенный орган информирует об этом заявителя в письменном виде в течение 2-х дней с момента получения акцизных марок.

Этап #4. Получение акцизных марок

По факту получения соответствующего уведомления организация-импортер обращается в ФТС для получения акцизных марок со следующими документами:

- письменное обязательство об использовании акцизных марок по назначению;

- справка таможенного органа об отсутствии задолженностей по таможенным платежам;

- документ, подтверждающий обеспечение исполнения обязательства организации.

В случае если организация-импортер не обратилась в ФТС с вышеперечисленным документами в течение 3-х месяцев со дня получения уведомления об изготовлении акцизных марок, заявление, предоставленное организацией ранее аннулируется, акцизные марки не выдаются, предоплата стоимости за марки возвращается на расчетный счет заявителя. При просрочке обращения за получением акцизных марок восстановление ранее аннулированного заявления не предусмотрено.

Как получить акцизные марки на импортную табачную продукцию

Акцизные марки на импортный табак и табачную продукцию выдаются уполномоченными органами ФТС в соответствие с Порядком, утвержденным постановлением Правительства №76 от 20.02.2010 года. В соответствие с положениями документа, выдача акцизных марок на табачную продукцию производится на основании обращения импортера в территориальный орган ФТС со следующими документами:

- заявление на получение акцизных марок на табачную продукцию;

- квитанция об уплате стоимости акцизных марок из расчета объема планируемого ввоза (150 руб./1000 шт.).

На основании п. 2 Правил изготовления и приобретения акцизных марок, сроки рассмотрения заявления импортера и выдачи акцизных марок определяется уполномоченным органом ФТС.

Федеральные специальные марки для производителей табачной продукции

Организации, осуществляющие производство табачной продукции, обязаны соблюдать правила маркировки, установленные постановлением Правительства №27 от 26.10.2010 года. В соответствие с документом, табачная продукция, произведенная в РФ, реализуется при наличии федеральных специальных марок (ФСМ). О порядке получения ФСМ на табачную продукцию расскажем ниже:

Этап #1. Оплата стоимости ФСМ

Аналогично порядку получения акцизных марок на импортную табачную продукцию, выдача ФСМ производится при условии предварительной оплаты их стоимости.

В 2018 году стоимость ФСМ на табачную продукцию установлена в размере 150 руб./1000 ед. При расчете платежа в бюджет учитывается количество произведенной табачной продукции, подлежащей маркировке с целью последующей реализации.

Средства за ФСМ на табачную продукцию перечисляются на счет территориального органа Федерального казначейства N 40302.

Этап #2. Обращение в ФНС

После оплаты стоимости ФСМ производитель табачной продукции обращается в территориальный орган ФНС по месту регистрации со следующими документами:

- заявление на получение специальных марок на табачную продукцию (бланк можно скачать здесь ⇒ Заявление на получение ФСМ (табачная продукция));

- отчет об использовании ФСМ, полученных ранее (бланк можно скачать здесь ⇒ Отчет об использовании ФСМ (табачная продукция)).

- квитанция об оплате стоимости ФСМ.

Документы, на основании которых производитель табачной продукции обращается в ФНС, подлежат обязательной регистрации в фискальном органе.

Этап #3. Выдача ФСМ

В течение 4-х рабочих дней с момента обращения ФНС информирует заявителя о результатах обработки документов:

| Отказ в выдаче ФСМ | ||

| Письменное уведомление о начале изготовления специальных марок | Основание для вынесения решения |

|

| Направление в адрес АО «Госзнак» заявки на изготовление ФСМ. Срок изготовления специальных марок – до 18-ти дней с момента обращения заявителя в ФНС |

Срок изготовления ФСМ – 19 дней с момента отправки ФСРАР соответствующей заявки. По факту изготовления и поступления специальных марок ФСРАР информирует заявителя в письменном виде, после чего представитель организации обязан явиться в территориальный орган для получения специальных марок в заявленном количестве. «> (c) piteika.com Adblock |