Содержание

- Коэффициент маневренности собственных средств

- Еще найдено про коэффициент маневренности собственных средств

- Определение

- Формула расчёта (по отчётности)

- Норматив

- Выводы о том, что означает изменение показателя

- Коэффициент маневренности

- Еще найдено про коэффициент маневренности

- Коэффициент маневренности собственных оборотных средств

- Анализ финансового состояния предприятия с помощью финансовых коэффициентов

Коэффициент маневренности собственных средств

Еще найдено про коэффициент маневренности собственных средств

- Нормативы финансовой устойчивости российских предприятий: отраслевые особенности Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях Коэффициент маневренности собственных оборотных средств Кмсос является следующим рассмотренным коэффициентом Рекомендации № 118 устанавливают нормативное

- Как оценить финансовую устойчивость предприятия? Нормативы финансовой устойчивости для предприятий строительной отрасли и сельского хозяйствa В целом и общем можно отметить что в отечественных методиках внимание фокусируется на работу собственных средств к примеру коэффициент обеспеченности собственными оборотными средствами коэффициент маневренности СОС или коэффициент оборачиваемости собственного капитала в то время как

- Коэффициент маневренности Коэффициент маневренности собственных средств Коэффициент маневренности — что показывает Коэффициент маневренности показывает способность предприятия поддерживать уровень собственного

- Коэффициент маневренности собственного оборотного капитала Синонимы коэффициент маневренности собственных средств коэффициент маневренности Страница была полезной рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной

- Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий Нормативное значение соотношения должно быть меньше 0,7 Коэффициент маневренности собственных оборотных средств характеризует способность предприятия поддерживать уровень собственного оборотного капитала и пополнять

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Допустимым значением рекомендуется принимать значение от 1,5 до 1,6, но при условии что бизнес будет финансироваться в основном за счет собственных средств и субсидий коэффициент маневренности функционирующего капитала Значение этого показателя в отрасли будет достаточно

- Финансовый анализ предприятия — часть 5 Коэффициент соотношения привлеченных и собственных средств 2,855 0,626 Коэффициент маневренности собственного капитала — 1,252 0,075 Коэффициент имущества производственного назначения 0,913

- Финансовый анализ предприятия — часть 4 Коэффициент соотношения привлеченных и собственных средств 1,262 4,488 2,855 Коэффициент маневренности собственного капитала 0,522 — 2,177 — 1,252 Коэффициент имущества

- Финансовая устойчивость организации и критерии структуры пассивов Собственный оборотный капитал позволяет получить более высокое значение как чистого собственного оборотного капитала так и двух коэффициентов коэффициента обеспеченности собственными оборотными средствами и коэффициента маневренности собственного капитала В частности по уточненному расчету на конец года СОК

- Актуальность коэффициентного метода оценки финансовой устойчивости Способность предприятия поддерживать собственные оборотные средства на определенном уровне за счет собственного капитала определяет коэффициент маневренности собственных средств Км СОС СК 7 Рекомендуемое значение коэффициента 0,20,5 в зависимости от

- О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия П3 П4 0,04 0,04 0,17 0,75 0,3 &bullet коэффициент маневренности собственных оборотных средств Кмсос А1 А2 А3 П1 П2 П3 П4 0,44 —

- Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях 6.Коэффициент маневренности собственных оборотных средств КМСОС указывает на гибкость использования собственных оборотных средств в специальной

- Ранжирование предприятий в группе У2 Коэффициент маневренности собственных средств У3 Коэффициент маневренности У4 Коэффициент мобильности всех средств У5 ОАО Арсенал ПРИМЕР 124.459

- Финансовые коэффициенты Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными средствами Коэффициент обеспеченности собственными средствами Коэффициент финансирования

- Классификация организаций по уровню их финансового состояния С елью комплексного анализа финансового состояния организации следует использовать следующие показатели коэффициент обеспеченности оборотных активов собственными средствами коэффициент обеспеченности запасов собственными оборотными средствами коэффициент маневренности собственного капитала коэффициент реальной стоимости имущества коэффициент автономии коэффициент соотношения собственных и

- Анализ финансового состояния в динамике У2 45.256 45.362 45.359 45.405 45.83 0.574 Коэффициент маневренности собственных средств У3 456.319 456.388 456.373 456.429 456.562 0.243 Коэффициент маневренности У4 0.311

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Вместе с неудовлетворительными предыдущими значениями показателей в финансовой устойчивости исследуемой организации наблюдаются и положительные явления так организация располагает достаточным размером собственных оборотных средств для свободного их использования о чем свидетельствует достаточно высокий коэффициент маневренности собственного капитала который

- Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению Значения же коэффициентов маневренности обеспеченности оборотных активов и запасов собственными средствами были бы отрицательными на протяжении всего

- Коэффициент устойчивого финансирования Коэффициент маневренности собственных средств Коэффициент соотношения оборотных и внеоборотных активов Коэффициент обеспеченности материальных запасов собственными средствами

- Коэффициент финансовой устойчивости Коэффициент маневренности собственных средств Коэффициент соотношения оборотных и внеоборотных активов Коэффициент обеспеченности материальных запасов собственными средствами

Определение

Чистый рабочий (оборотный, функционирующий) капитал (NWC — Net Working Capital) — это размер долгосрочного капитала организации, оставшегося для финансирования его текущей деятельности (т.е. приобретения оборотных активов для производственного цикла), после финансирования внеоборотных активов.

Рассчитать его можно двумя способами:

- Сложить собственный капитал и долгосрочные обязательства и из суммы вычесть внеоборотные активы.

- Или из оборотных активов вычесть краткосрочные обязательства.

Результат будет одинаковый, хотя второй способ и кажется обычно непонятным.

Возможен альтернативный более точный вариант расчёта, когда используются показатели П1, П2, П3, П4, но на практике его не применяют.

Данный показатель одновременно можно считать и показателем ликвидности, и показателем финансовой устойчивости.

Ликвидность он характеризует, поскольку показывает величину долгосрочного капитала, используемого для финансирования краткосрочных производственных нужд, то есть фактически величину долгосрочного капитала используемого в текущих активах.

Финансовую устойчивость он характеризует, поскольку показывает возможность и размер обеспечения долговременного финансирования краткосрочных финансовых нужд.

Формула расчёта (по отчётности)

Строка 1300 плюс строка 1400 минус строка 1100

или

строка 1200 минус строка 1500

бухгалтерского баланса

Норматив

Не нормируется, но желательно больше нуля.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Говорит о повышенной ликвидности и финансовой устойчивости.

Если показатель ниже нормы

Говорит о сниженной ликвидности и финансовой устойчивости.

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Коэффициент маневренности

Еще найдено про коэффициент маневренности

- Коэффициент маневренности собственного оборотного капитала Коэффициент маневренности собственного оборотного капитала Коэффициент маневренности собственного оборотного капитала Коэффициент маневренности собственного оборотного капитала — определение Коэффициент маневренности собственного

- Коэффициент маневренности собственных средств Коэффициент маневренности собственных средств Коэффициент маневренности собственных средств Коэффициент маневренности собственных средств — определение Коэффициент маневренности собственных средств —

- Коэффициент маневренности оборотного капитала Коэффициент маневренности оборотного капитала Коэффициент маневренности оборотного капитала Коэффициент маневренности оборотного капитала — определение Коэффициент маневренности оборотного капитала —

- Коэффициент маневренности функционирующего капитала Коэффициент маневренности функционирующего капитала Коэффициент маневренности функционирующего капитала Коэффициент маневренности функционирующего капитала — определение Коэффициент маневренности функционирующего капитала —

- Нормативы финансовой устойчивости российских предприятий: отраслевые особенности Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях Коэффициент маневренности собственных оборотных средств Кмсос является следующим рассмотренным коэффициентом Рекомендации № 118 устанавливают нормативное

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Сосновка 0,46 0,73 0,72 0,13 0,69 2 Коэффициент маневренности собственного капитала табл 8 Коэффициент маневренности характеризует какая доля источников собственных средств находится

- Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий Нормативное значение соотношения должно быть меньше 0,7 Коэффициент маневренности собственных оборотных средств характеризует способность предприятия поддерживать уровень собственного оборотного капитала и пополнять

- Финансовая устойчивость организации и критерии структуры пассивов Коэффициент финансовой устойчивости п 4 п 5 п 3 0,8-0,9 0,559 0,872 0,313 10 Коэффициент маневренности собственного капитала п 7 п 4 0,2-0,5 0,078 -0,240 -0,318 11 Коэффициент концентрации

- Как оценить финансовую устойчивость предприятия? Нормативы финансовой устойчивости для предприятий строительной отрасли и сельского хозяйствa Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях 6 Коэффициент маневренности собственных оборотных средств Кмсос указывает на гибкость использования собственных оборотных средств в специальной

- Финансовый анализ предприятия — часть 5 Коэффициент соотношения привлеченных и собственных средств 2,855 0,626 Коэффициент маневренности собственного капитала — 1,252 0,075 Коэффициент имущества производственного назначения 0,913 0,861 Коэффициент стоимости

- Финансовый анализ предприятия — часть 4 Коэффициент соотношения привлеченных и собственных средств 1,262 4,488 2,855 Коэффициент маневренности собственного капитала 0,522 — 2,177 — 1,252 Коэффициент имущества производственного назначения 0,420 0,826

- Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях 6.Коэффициент маневренности собственных оборотных средств КМСОС указывает на гибкость использования собственных оборотных средств в специальной

- Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению Лишь коэффициент маневренности на конец 2011 г находится в пределах рекомендуемой нормы 0,2 0,5 Низкие показатели

- Актуальность коэффициентного метода оценки финансовой устойчивости СОС Такие как коэффициент маневренности и коэффициент обеспеченности собственными средствами Величина собственного капитала в оборотных средствах рассчитывается по

- Анализ финансового состояния в динамике У2 45.256 45.362 45.359 45.405 45.83 0.574 Коэффициент маневренности собственных средств У3 456.319 456.388 456.373 456.429 456.562 0.243 Коэффициент маневренности У4 0.311

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Коэффициент финансовой независимости в части формирования запасов и затрат ≥ 0,6-0,8 0,259 0,266 0,305 0,007 0,039 Коэффициент маневренности собственного капитала ≥ 0,5 0,583 0,611 0,637 0,028 0,026 Коэффициент финансовой устойчивости ≥

- Финансовые коэффициенты Коэффициент капитализации Коэффициент маневренности Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными средствами Коэффициент обеспеченности собственными

- Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный В качестве такого интегрального показателя можно использовать следующие коэффициенты финансовой устойчивости коэффициент автономии коэффициент маневренности мобильности собственного капитала уровень финансового левериджа коэффициент обеспеченности процентов к уплате коэффициенты обеспеченности

- Ранжирование предприятий в группе У2 Коэффициент маневренности собственных средств У3 Коэффициент маневренности У4 Коэффициент мобильности всех средств У5 ОАО Арсенал

- О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия П3 П4 0,04 0,04 0,17 0,75 0,3 &bullet коэффициент маневренности собственных оборотных средств Кмсос А1 А2 А3 П1 П2 П3 П4 0,44 —

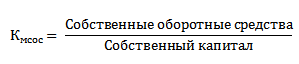

Коэффициент маневренности собственных оборотных средств

В статье мы рассмотрим коэффициент маневренности собственных оборотных средств компании (бизнеса), а также формулу его расчета.

Коэффициент маневренности собственных оборотных средств – показывает долю собственных средств инвестированных в оборотные средства. Данными для его расчета служит бухгалтерский баланс предприятия.

Формула расчета показателя

Формула расчета коэффициента маневренности собственных оборотных средств выглядит следующим образом:

Более подробно про оценку собственных оборотных средств читайте в статье: “Собственные оборотные средства. Расчет на примере ОАО “Уралкалий”“.

Нормативное значение

Нормативное значение у коэффициента маневренности собственных оборотных средств находится в диапазоне от 0.2 до 0.5. Иногда нормативное верхнее значение берут 0.6. Чем ближе к значению 0.5, тем больше маневренности у собственных оборотных средств. Увеличение данного показателя говорит о росте собственных оборотных средств или уменьшении собственного капитала. Значение показателя может варьироваться в зависимости от отраслевой принадлежности предприятия и от его структуры капитала.

Жданов Василий Юрьевич, к.э.н.

Анализ финансового состояния предприятия с помощью финансовых коэффициентов

— коэффициент маневренности в 2009 году имеет отрицательное значение — минус 1,42. Это свидетельствует о том, что сумма необоротных активов преобладает над суммой собственных средств предприятия. Но уже в следующем, 2010 году, этот коэффициент стал равен 0,58 за счет увеличения собственного капитала, однако в 2011 году он вновь уменьшился до 0,24; регистрация Ооо под ключ услуга

— коэффициент независимости в 2009 году превышал норму в 8 раз, но уже в 2010 году он был равен 1,29, а в 2011 году — 1,08. Данная тенденция говорит о том, что ООО «Трубачево» становится более независимой от внешних финансовых источников;

— коэффициент обеспечения собственными оборотными средствами в 2009 году имел значение минус 0,18, а уже в 2010 году равнялся 0,45, в 2011 году — 0,22. Эта положительная тенденция говорит о том, что собственные оборотные средства вкладываются в наиболее ликвидные активы, уменьшаются запасы и затраты, снижается дебиторская задолженность.

— коэффициент финансовой устойчивости в 2009 году был равен 0,11, но уже в 2010 году он вырос до 0,44, что является неплохим результатом, а в 2011 году вырос еще на 0,04 пункта, это говорит о том, что доля собственных средств в общем капитале ООО «Трубачево» достаточно для текущей деятельности;

— рост коэффициента автономности (2009 год — 0,11; 2010 год — 0,44; 2011 год — 0,48) также свидетельствует о том, что увеличивается доля собственных средств в общем капитале ООО «Трубачево»;

Конечный результат работы предприятия оценивается уровнем эффективности его хозяйственной деятельности — общим объемом полученной прибыли в расчете на единицу ресурсов. Прибыль и рентабельность являются основными показателями эффективности работы предприятия. В то же время, абсолютная сумма прибыли не характеризует уровень эффективности хозяйственной деятельности. Для того, чтобы сделать вывод об уровне эффективности хозяйствования, полученную прибыль необходимо сравнить с понесенными затратами. Рентабельность — это относительный показатель, характеризующий уровень прибыльности.

Формулы, используемые для расчета показателей эффективности хозяйственной деятельности, а также результаты такого расчета, полученные на основании данных Отчета о финансовых результатах, приведены в таблице 4.11

Размеры прибыли и уровень рентабельности отдельных видов продукции и предприятия в целом зависят от ряда объективных и субъективных факторов. Решающим условием повышения рентабельности предприятий агропромышленного комплекса является снижение себестоимости сельскохозяйственной продукции.

Основными факторами повышения рентабельности являются рост производительности труда, урожайности сельскохозяйственных культур и продуктивности животноводства. Огромные резервы повышения рентабельности сельскохозяйственных предприятий кроются в более производительном и экономном расходовании горюче-смазочных материалов, минеральных удобрений, посевного материала, кормов и т.д. Одним из направлений повышения рентабельности производства является увеличение объемов произведенной продукции и повышение ее качества.

Таблица 4.11 — Расчет показателей эффективности хозяйственной деятельности ООО «Трубачево» по данным отчета о финансовых результатах

Перейти на страницу: