Содержание

- Наиболее ликвидные активы в балансе. А1. Формула. Примеры

- Ранжирование активов по степени ликвидности и сопоставление их с пассивами

- Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

- Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

- Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

- Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

- Ответы на часто задаваемые вопросы

- Наиболее ликвидные активы

- Что такое ликвидность активов

- Ликвидные активы в балансе: строки

- Для чего оценивать ликвидность компании

- Виды ликвидности и их коэффициенты

- Ликвидность по сферам применения

- Анализ ликвидности

- Факторы, влияющие на ликвидность

- Способы повышения ликвидности

- Что является ликвидными активами компании

- Экономический смысл ликвидности активов

- Основные задачи анализа ликвидности

- Степени ликвидности

- Определение ликвидности баланса

- AFO

- Наиболее ликвидные активы в балансе – строка

- Ищем наиболее ликвидные активы в первом разделе баланса

- Всегда ли деньги и краткосрочные финансовые вложения – это наиболее ликвидные активы?

- Денежные эквиваленты – что это и каковы признаки

- Наиболее ликвидные активы в анализе финансовой устойчивости и платежеспособности

- Резюме

- Нов баланс 5. Анализ ликвидности

- Ликвидные активы в балансе

- Ликвидные активы в балансе – строка

- Анализ финансовой устойчивости и платежеспособности

- Тема 8. Управление оборотным капиталом

- Как влияет на оборачиваемость оборотных средств использование в оценке материально-производственных запасов метода ЛИФО?

Наиболее ликвидные активы в балансе. А1. Формула. Примеры

Активы – экономический термин, который использует чаще всего бухгалтерия. Он предназначен для обозначения собственности, имущества, имеющегося у предприятия, и находит свое отражение в бух. балансе. Активами являются сооружения, транспорт, оборудование, складские запасы, деньги на счетах и т. д. Таким образом, активы – это та часть бух. баланса, которая воспроизводит состав имущества и его стоимость на конкретную дату. Это общепринятое определение, которое является самым распространенным и применяется повсеместно.

Между тем существует еще одна интерпретация понятия «активы», которую тоже достаточно часто можно встретить в «экономическом» обиходе. По данным МСФО, этот термин обозначает ресурсы, подконтрольные предприятию, которые образовались в результате предшествующих событий, и, как ожидается, будут приносить экономическую выгоду в дальнейшем.

Активы, как и пассивы, подлежат классификации по разным признакам. Если исходить из бух. баланса, то согласно применяемой ныне форме №1, активы бывают оборотными и внеоборотными.

Важно! На сегодня предприятия, как и все остальные организации, кроме кредитных и государственных, используют новую форму бух. баланса (по ОКУД 0710001). Она введена Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. от 19.04.2019).

Оборотные активы – это деньги, МЗ, дебиторская задолженность, т. е. то, что повседневно используется в обычной хозяйственной деятельности. Внеоборотные – это активы, изъятые из данного хозяйственного оборота, т. е. они находятся вне его. Таковыми являются, к примеру, основные средства и долговременные инвестиции.

Обращаясь вновь к действующим международным стандартам, следует (применительно к GAAP) отметить три ключевых фактора, характеризующих активы. Они действительны для имущества коммерческих структур:

- Организация может обретать, контролировать выгоду от используемых активов.

- Обстоятельства, при которых образовалось право (контроль) над обретаемыми выгодами, уже прошли.

- Потенциал актива используется самостоятельно либо в сочетании с иными активами, что является источником будущей экономической выгоды, т. к. прямо либо косвенно способствует приумножению последующих чистых денежных потоков.

В отношении остальных структур, которые не ставят перед собой цель – получить такую экономическую выгоду – третий пункт не применяется.

Ранжирование активов по степени ликвидности и сопоставление их с пассивами

Теоретическая экономика разделяет активы помимо прочего по степени их ликвидности. Таким способом активы систематизируют в зависимости от их способности быстро продаваться по рыночной цене либо иной близкой к ней стоимости. Ранжирование активов по четырем группам вместе с примерами представлено далее в таблице.

| Самые (высоко) ликвидные активы (А1) | Быстро ликвидные активы (А2) | Медленно ликвидные активы (А3) | Трудно ликвидные активы (А4) |

|

Реализуются за максимально короткий срок (деньги, финансовые вложения) |

Достаточно быстро подлежат реализации (кратковременная дебиторская задолженность) |

Медленно, длительный период обращаются в деньги

(готовая продукция, сырье, долговременная дебиторская задолженность) |

Поддаются реализации с трудом, тяжело (стандартно ими являются внеоборотные средства) |

При экономическом анализе сгруппированные таким образом активы сравнивают с группами пассивов, которые тоже делятся на 4 группы. К сведению, пассивы – это все финансовые источники, из которых на адрес предприятия поступают деньги. Различают: П1 (самые срочные обязательства), П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы. Так, к группе П1 относят задолженность по налогам, к группе П2 – предоплату партнеров, П3 – отложенные налоговые обязательства, а к группе П4 – свой капитал.

Сопоставлению подлежат группы активов и пассивов: А1 и П1, А2 и П2 и т. д. Результаты таких сопоставлений могут соответствовать либо не соответствовать общеустановленным нормативам. На основании соответствия либо неравенства делают выводы о ликвидности бух. баланса и платежеспособности предприятия. Нормативом признается:

- А1>П1;

- А2>П2;

- А3>П3;

- А4 < либо = П4.

Идеальным результатом подобных сопоставлений считается, когда по факту установлено соответствие по всем четырем сравнениям. Тогда можно говорить об абсолютной ликвидности.

Что касается самых ликвидных активов баланса (А1), то их всегда сопоставляют с наиболее срочными обязательствами (П1). Если окажется, что А1>П1, то это будет означать, что предприятие в состоянии загасить неотложные долги за кратчайший и средний срок при помощи высоко ликвидных активов.

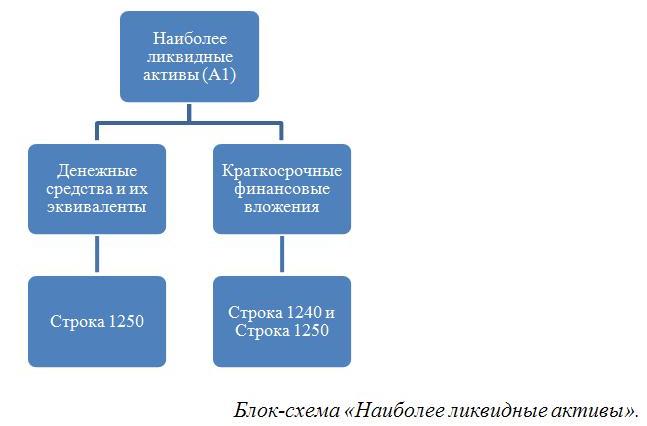

Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

В бух. балансе представленные активы отображаются по мере возрастания ликвидности. В самом балансе нет указания на степень их ликвидности (продаваемости). Поэтому исходить следует из того, что входит в состав самых ликвидных активов (А1) и какие балансовые строки им соответствуют. В этой связи актуальной будет следующая схема по составу самых ликвидных активов предприятия (А1).

Расшифровка «балансовых» строк по блок-схеме. Стр. 1250 – это, дословно, «Денежные средства и денежные эквиваленты», стр. 1240 – «Финансовые вложения» (имеются в виду кратковременные). Что касается стр. 1250, то во втором случае, когда речь идет о краткосрочных финансовых вложениях, данная строка подразумевает только те инвестиции, которые отнесены к денежным эквивалентам.

Таким образом, самые ликвидные активы находятся в Разделе II («Оборотные активы»). Это денежные средства и их эквиваленты, а также финансовые вложения (кроме денеж. эквивалентов). Соответственно, А1 – это сумма денежных средств и кратковременных вложений. Отсюда следует, формула для расчета А1 по балансу будет следующей:

Это стандартная формула, применяемая в общем случае для калькуляции А1. Далее также будут рассматриваться типичные общие ситуации, связанные с А1. Следует обратить внимание на то, что обстоятельства бывают разными, порой, даже исключительными. Поэтому на практике возможны и отступления от общих правил и норм. В этой связи в качестве наглядного примера можно привести следующую ситуацию.

Предположим, организация выкупила на выгодных условиях дебиторскую задолженность. Оплатить ее должник (юрлицо, организация) обязан через 9,5 мес., поэтому ее можно отнести к кратковременным финансовым вложениям. Тем не менее через полгода должник обанкротился. Когда теперь организация получит деньги, не известно. Соответственно, и данные активы (по бух. балансу – стр. 1240) отнести к самым ликвидным уже нельзя, т. к. свою некогда высокую ликвидность на этот момент они утратили.

На основании этого примера можно сделать вывод о том, что к А1 следует причислять те деньги и кратковременные вложения, которые ничем не обременены. Также к ним можно смело относить депозиты до востребования, кратковременные облигации (акции), которые допущены к торгам и числятся в высших уровнях копировальных списков.

Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

Высоко ликвидные активы (А1) вместе с иными группами активов и пассивов участвуют в расчетах нескольких коэффициентов ликвидности. Все это делается для того, чтобы проанализировать финансовую устойчивость предприятия, определить его ликвидность, платежеспособность.

В качестве примера далее предлагается рассмотреть порядок расчета основных показателей ликвидности предприятия. Ими являются: коэффициент срочной (КСЛ), текущей (КТЛ) и абсолютной (КАЛ) ликвидности. Калькуляция во всех случаях производится на основе значений, взятых из бух. баланса.

КТЛ рассчитывают для того, чтобы узнать способность предприятия загашать текущие кратковременные обязательства за счет исключительно оборотных активов (см. раздел II бух. баланса). Оптимальным результатом калькуляции признается, КТЛ=1,5 (максимум 2,5). Значение КТЛ, меньше чем 1, сигнализирует о дестабилизации финансовой ситуации на предприятии.

Расчет КСЛ нужен для того, чтобы выяснить финансовые возможности предприятия в сложных ситуациях. В частности, чтобы определить, способно ли оно при помощи А1 и А2 загашать текущие обязательства, если возникли трудности с реализацией продукции и т. п. Нормативным для КСЛ признано значение 0,7. Это некая минимально допустимая отправная точка. Лучшим результатом считается, когда КСЛ= 0,8 (до 1,2).

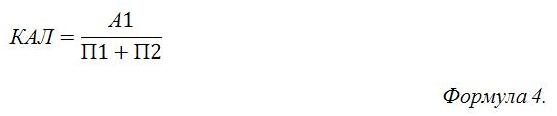

КАЛ калькулирует для того, чтобы определить какую долю (часть) кратковременной задолженности предприятие сможет загасить в ближайшем будущем. Нормативным значением для КАЛ является 0,2. Оно говорит о том, что предприятие в состоянии покрывать по 20% срочных обязательств каждый день. Если КАЛ окажется ниже (меньше чем 0,2), то финансовую ситуацию можно назвать критической. Это значит, что у предприятия низкая платежеспособность и вовремя платить по долгам оно не может.

Во всех перечисленных расчетах используются высоко ликвидные активы, о чем говорит присутствие А1 в формулах. Подытоживая, следует акцентировать внимание также на том, что если высоко ликвидные активы превышают все имеющиеся у предприятия обязательства, то это говорит о его абсолютной финансовой состоятельности и стабильности.

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

| Название показателя и строки | Данные по нему на 21.12.2018. (млн. рос. руб.) | Калькуляция А1 |

| Стр. 1240. Денежные средства и их эквиваленты | 45 900 | |

| Стр. 1250. Кратковременные финансовые вложения, а также: |

35 700 |

А1 (стр.1240 + стр. 1250) = 45 900 + 35 700 = 81 600 |

| банковские депозиты | 30 000 | |

| выданные займы | 5 700 |

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы. Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

Для сопоставления взяты данные (А1, А2, А3, А4 и, соответственно, П1, П2, П3 и П4) из бух. баланса ООО «Техстрой» за прошедший 2018 г.

| Показатель | Данные по нему за 2018 г. | Сопоставления |

| А1 | 76 090 007 | А1>П1 |

| А2 | 5 000 101 | (76 090 007>12 001 030); |

| А3 | 20 020 010 | |

| А4 | 290 900 080 | А2>П2 (5 000 101>4 700); |

| П1 | 12 001 030 | А3>П3 (20 020 010>220 100); |

| П2 | 4 700 | |

| П3 | 220 100 | А4<П4 |

| П4 | 380 480 800 | (290 900 080<380 480 800) |

Результат сопоставления А1 и П1 соответствует нормативу, что говорит о том, что ООО «Техстрой» может покрыть срочные долги за счет высоко ликвидных активов, которых у него предостаточно. Также следует отметить, что остальные сопоставления тоже находятся в пределах норматива. Это значит, что бух. баланс ООО «Техстрой» достаточно благополучный и его можно назвать ликвидным.

Ответы на часто задаваемые вопросы

Вопрос №1: Что значит «денежные эквиваленты»? Что к ним причисляют?

Денежные эквиваленты – это денежные документы (финансовые вложения), которые являются высоко ликвидными, имеют точную стоимость, обладают надежностью при обращении их в наличность либо безналичные средства. Например: депозиты до востребования, векселя надежной кредитной организации.

Наиболее ликвидные активы

Актуально на: 8 декабря 2016 г.

При проведении анализа платежеспособности организации и ее финансовой устойчивости важное значение приобретает ликвидность активов. О высоколиквидных активах расскажем в нашем материале.

Что такое ликвидность активов

Ликвидность активов – это их способность превращаться в денежные средства. Учитывая, что уровень ликвидности имущества оценивается через их скорость оборота в деньги, именно денежные средства считаются абсолютно ликвидными активами.

Поэтому ликвидные активы – это активы, которые могут быть обменены на деньги. Соответственно, чем ниже скорость превращения активов в денежные средства, тем они менее ликвидны.

Ликвидные активы в балансе: строки

Анализ ликвидности активов, как правило, проводится на основании бухгалтерского баланса. Форма бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что активы представлены в нем в порядке возрастания ликвидности (от основных средств к денежным).

Наиболее ликвидные активы – это не только денежные средства, но и краткосрочные финансовые вложения. Для целей анализа категория наиболее ликвидных активов – А1. Высоколиквидные активы в балансе – строка 1250 «Денежные средства и денежные эквиваленты» и строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)».

Кроме группы А1 наиболее ликвидные активы в балансе – строка 1230 «Дебиторская задолженность» (в части дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и строка 1260 «Прочие оборотные активы». Данные активы баланса входят в группу А2.

Таким образом, активы групп А1 и А2 считаются ликвидными активами.

С другой стороны, итог раздела I «Внеоборотные активы» бухгалтерского балансе (строка 1100) составляет группу наименее ликвидных активов А4.

Отношение ликвидных активов к краткосрочным обязательствам – это коэффициент быстрой ликвидности. Он характеризует способность организации погасить свои текущие обязательства за счет продажи ликвидных активов. Рекомендуемое значение этого коэффициента 0,7 -1.

Ликвидность любой вещи — это возможность быстро продать ее по рыночной цене. Чем проще обменять вещь на деньги, тем более ликвидной она считается. Например, у станков на заводе низкая ликвидность — продать их быстро и по реальной стоимости не получится. А у денег абсолютная ликвидность — их, по сути, менять на самих себя не надо, они самоликвидные.

И станки, и деньги в этом случае называют активами. Актив на языке финансов — это какое-либо имущество. Ликвидность может быть не только у отдельного актива, но и у компании в целом.

Для чего оценивать ликвидность компании

Ликвидность активов оценивают, чтобы понять, насколько платежеспособна компания, которая ими владеет, может ли она фактически рассчитаться по своим долгам.

Если у фирмы много денег на счетах, а на складах большие запасы товаров, которые легко продать, ей проще получить кредит в банке или поставку без предоплаты. Значит, она без проблем рассчитается в срок.

Если же единственный актив предприятия — полуразвалившийся корпус завода на окраине города, а в кассе пусто, то в случае банкротства кредиторы будут долго ждать свои деньги обратно.

Виды ликвидности и их коэффициенты

Чтобы понять, способна ли компания вовремя расплатиться с кредиторами, на основе бухгалтерского баланса рассчитывают коэффициент ликвидности. Он показывает соотношение долгов компании и оборотного капитала.

Ликвидность бывает текущая, быстрая и абсолютная. Для каждого вида рассчитывают свой коэффициент.

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = ОА/КО,

где:

Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платежеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. При этом к высоколиквидным текущим активам не относят материально-производственные запасы, потому что их срочная продажа приведет к высоким убыткам. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (Кдз + Кфв + Дс) / КО,

где:

Кдз — краткосрочная дебиторская задолженность;

Кфв — краткосрочные финансовые вложения;

Дс — остаток на счетах;

КО — текущие краткосрочные обязательства.

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей. Ситуация в компании считается стабильной, если коэффициент не меньше 1.

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (Дс + Кфв) / КО

Нормальным считается, когда этот коэффициент не ниже 0,2.

Ликвидность по сферам применения

Ликвидность предприятия — отношение долгов к ликвидным активам, то есть может ли компания быстро рассчитаться со всеми кредиторами. Часто понятия «ликвидность» и «платежеспособность» употребляют как синонимы.

Ликвидные активы — имущество, которое можно быстро продать по рыночной цене. В бухгалтерском балансе все активы предприятия указываются в самом начале. Активы делятся на оборотные и внеоборотные.

Оборотные активы — имущество, которое приносит предприятию доход в течение одного года. Как правило, это то, что используется в процессе производства или расчетов с партнерами: деньги, сырье, краткосрочная дебиторская задолженность, финансовые вложения на срок до одного года и т. д.

Внеоборотные активы используются и приносят прибыль более одного года: патенты и разработки, здания, оборудование, долгосрочные вложения.

Оборотные активы ликвиднее внеоборотных.

Активы делят на четыре группы:

А1 — самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения.

А2 — быстрореализуемые активы: краткосрочная дебиторская задолженность.

A3 — медленнореализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность.

А4 — труднореализуемые активы: внеоборотные активы.

Противоположность активам — пассивы предприятия. К ним относят собственный капитал предприятия, например уставный или акционерный, а также заемные средства, например кредиты в банке. Пассивы баланса тоже делят на четыре группы — по степени срочности оплаты:

П1 — самые срочные обязательства: кредиторская задолженность.

П2 — краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам.

ПЗ — долгосрочные пассивы: долгосрочные кредиты.

П4 — устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей.

Ликвидность баланса предприятия показывает, насколько активы покрывают обязательства — то есть хватит ли у компании в случае чего денег, чтобы расплатиться с долгами. При этом срок продажи активов должен соответствовать сроку погашения обязательств.

Ликвидность баланса рассчитывают как соотношение задолженности и ликвидных средств.

Баланс считается абсолютно ликвидным при следующем соотношении активов и пассивов: А1 ≥ П1, А2 ≥ П2, A3 ≥ ПЗ, А4 ≤ П4.

Сопоставление А1 и А2 с П1 и П2 позволяет выяснить текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платежеспособность предприятия на основе сравнения будущих поступлений и платежей.

Ликвидность банка — условная характеристика. Обычно под ней подразумевают возможность банка расплатиться с клиентами, которые держат в этом банке депозитные счета. Когда банк выдает кредит, количество денег в нем снижается, а значит, снижается и ликвидность.

Чтобы ликвидность всегда была на достаточном уровне, у банка должны быть постоянные резервы. Причем не обязательно финансовые — часть денег вкладывают в разные активы, например в акции или облигации. При необходимости их можно быстро продать и нарастить собственную ликвидность. За ликвидностью банков следит Центробанк России.

Кроме того, банк, как и любая другая организация, имеет на своем балансе низколиквидные внеоборотные активы — здания, технику и так далее.

Ликвидность рынка. Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нем регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причем таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (от английского churn — перемешивание). Это соотношение между объемом заключенных контрактов и стоимостью реально поставленных по этим контрактам товаров. Чтобы рынок считался ликвидным, чёрн должен иметь значение от 15 и выше.

Ликвидность ценных бумаг на фондовом рынке оценивают по объему торгов и величине спреда. Спред — это разница между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем больше сделок и меньше разница, тем выше ликвидность.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

Ликвидность денег — это возможность свободно расплачиваться ими, а также их способность сохранять свой номинал без изменения. В государствах с устойчивой экономикой национальная валюта обычно обладает самой высокой ликвидностью.

Изменение ликвидности денег напрямую связано с инфляцией: цены на товары растут одновременно с падением покупательной способности национальной валюты.

Ликвидность недвижимости — возможность быстро ее продать. Недвижимость менее ликвидна по сравнению с деньгами, ценными бумагами и товарными запасами предприятия. Продать ее быстро не получится — требуется оценка, сделки оформляются долго. Вдобавок продавец может предложить цену ниже рыночной, чтобы скорее продать актив.

На стоимость недвижимости влияют внешние факторы. Например, здание может дорожать, если район вокруг активно застраивается и развивается. Или, наоборот, дешеветь, если власти решат открыть рядом мусорный полигон.

При этом недвижимость — не низколиквидный актив. Для физлиц, например, вложения в недвижимость выгоднее, чем депозит в банке на сумму более 1,4 млн рублей. Если банк обанкротится, вкладчик получит компенсацию только в пределах этой суммы, а остальные деньги сгорят.

Анализ ликвидности

Платежеспособность компании можно узнать по бухгалтерскому балансу. Ликвидность баланса означает ликвидность предприятия. Когда надо оценить, может ли предприятие вовремя рассчитываться по всем обязательствам, — оценивают баланс.

Факторы, влияющие на ликвидность

Чтобы быть ликвидным, предприятие должно иметь много ликвидных активов. Кроме остатков на счетах, краткосрочных вложений и быстрореализуемых товарных запасов необходим и собственный капитал — прежде всего речь идет об уставном фонде. Вложения лучше диверсифицировать, чтобы их цена не зависела от ситуации на отдельных рынках.

На ликвидность предприятия влияют и внутренние факторы: система управления компанией, рациональная организационная структура, ее имидж. Всего этого в балансе нет: качество управления можно узнать, проанализировав другие документы компании — например, устав и финансовую отчетность. На репутацию влияют публикации в СМИ, мнения клиентов, экспертов на рынке и даже конкурентов.

Способы повышения ликвидности

Для повышения ликвидности необходимо повышать качество активов: увеличивать оборотный капитал и прибыль, снижать заемные средства. Еще один способ — снижение дебиторской задолженности: например, можно заключить с должниками договор цессии, чтобы передать обязательства дебитора третьему лицу.

Что является ликвидными активами компании

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

AFO

1. соотношение собственного и заемного капитала

@2. степень покрытия пассивов его активами

3. соотношение внеоборотных и оборотных активов организации

175) Значение коэффициента обеспеченности собственными оборотными средствами равное 0,1 позволяет сделать вывод, что:

1. доля денежных средств и краткосрочных финансовых вложений в структуре оборотных активов составляет 10%

2. 10% оборотных активов предприятия формируется за счет заемных источников финансирования

@3. 10% оборотных активов предприятия формируется за счет собственных источников финансирования

176) Коэффициенты восстановления (утраты) платежеспособности являются элементом:

@1. прогнозного анализа платежеспособности организации

2. оперативного анализа платежеспособности организации

3. текущего анализа платежеспособности организации

177) Значение коэффициента абсолютной ликвидности равное 0,2 означает, что:

1. в структуре оборотных активов наиболее ликвидные активы занимают 20%

@2. 20% текущих обязательств предприятия может быть погашено наиболее ликвидными активами

3. в структуре источников формирования активов предприятия удельный вес кредиторской задолженности составляет 20%

178) Значение коэффициента промежуточной ликвидности равное 0,8 означает, что:

1. в структуре источников формирования активов предприятия удельный вес собственного капитала занимает 80%

2. в структуре источников формирования активов предприятия удельный вес кредиторской задолженности составляет 80%

@3. 80% текущих обязательств предприятия может быть погашено быстрореализуемыми активами

179) Значение коэффициента текущей платежеспособности больше 1 означает, что:

@1. текущие обязательства предприятия полностью погашаются оборотными активами

2. сумма собственного капитала равна заемным источникам средств

3. сумма текущих активов меньше суммы текущих пассивов

180) Оценка платежеспособности предприятия предполагает:

@1. сравнение величины текущих активов с текущими пассивами

2. сравнение собственных и заемных источников

3. сравнение долгосрочных и краткосрочных заемных источников

181) Предприятие считается платежеспособным по абсолютным показателям, если:

@1. сумма текущих активов превышает сумму текущих пассивов

2. сумма текущих активов меньше суммы текущих пассивов

3. сумма текущих активов превышает сумму собственного капитала

182) Если коэффициент восстановления платежеспособности меньше 1, то это означает:

1. предприятие платежеспособное

@2. у предприятия нет возможности восстановить платежеспособность в течение 6 месяцев

3. у предприятияи есть реальная возможность стать платежеспособным через 6 месяцев

183) Анализ ликвидности и платежеспособности в основном необходим для:

@1. прогнозирования способности организации выполнить в срок свои текущие обязательства

2. определения финансовой устойчивости

3. определения потребности в финансовых ресурсах

184) Коэффициент восстановления платежеспособности (К) является оптимальным при:

@1. К > 1

2. К < 1

185) Минимальное значение коэффициента обеспеченности оборотных активов собственными средствами, соответствующее удовлетворительной структуре баланса:

@1. 0,1

2. 2

3. 1

186) Нормативное значение коэффициента абсолютной ликвидности (К):

@1. К . 0,2

2. К . 0,5

3. К . 0,1

187) Коэффициент утраты платежеспособности организации рассчитывается:

@1. при удовлетворительной структуре баланса

2. при неудовлетворительной структуре баланса

3. независимо от структуры баланса

188) Коэффициент восстановления платежеспособности используется для:

1. оценки структуры баланса

2. оценки текущей платежеспособности

@3. прогнозирования банкротства организации

189) Значение коэффициента текущей ликвидности меньше единицы означает, что :

1. текущие обязательства предприятия полностью погашаются оборотными активами

2. сумма собственного капитала равна заемным источникам средств

@3. сумма текущих активов меньше суммы текущих пассивов

190) Коэффициенты восстановления (утраты)платежеспособности относятся к :

1. нормативным моделям

2. дискрептивным моделям

@3. предикативным моделям

191) Система показателей ликвидности включает коэффициенты:

1. абсолютной ликвидности, финансовой устойчивости

2. абсолютной ликвидности, промежуточной ликвидности, финансовой устойчивости

@3. абсолютной ликвидности, текущей ликвидности, промежуточной ликвидности

192) Какой из элементов оборотных активов является наименее ликвидным:

@1. производственные запасы

2. дебиторская задолженность

3. денежные средства

193) На предприятии А денежные средства составляют 20% оборотных активов, на предприятии Б — 40%. На каком из предприятий при прочих равных условиях выше ликвидность оборотных средств:

1. на предприятии А

@2. на предприятии Б

194) Предприятие считается платежеспособным, если, реализовав текущие активы, погашает обязательства:

1. по оплате труда, перед бюджетом

2. перед поставщиками

@3. все краткосрочные обязательства

195) Какой элемент оборотных активов обладает абсолютной ликвидностью:

@1. денежные средства

2. дебиторская задолженность

3. готовая продукция

196) Обязательства предприятия группируются:

1. по степени ликвидности

@2. по степени срочности погашения

3. по степени финансовой устойчивости

197) Активы предприятия группируются:

@1. по степени ликвидности

2. по степени срочности погашения

3. по степени финансовой устойчивости

198) Каким образом анализируются коэффициенты ликвидности:

1. сравниваются между собой

@2. изучаются в динамике

3. сравниваются с плановыми значениями

199) Какой из финансовых коэффициентов показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и их эквивалентов:

1. общий показатель платежеспособности

2. коэффициент обеспеченности собственными средствами

@3. коэффициент абсолютной ликвидности

4. доля оборотных средств в активе

200) Какой из финансовых коэффициентов показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам:

1. коэффициент абсолютной ликвидности

@2. коэффициент промежуточной ликвидности

3. коэффициент текущей ликвидности

4. коэффициент обеспеченности собственными средствами

201) Какой из коэффициентов показывает ту часть текущих обязательств по кредитам и расчетам, которую можно погасить, мобилизовав все оборотные средства:

1. коэффициент обеспеченности собственными средствами

2. коэффициент абсолютной ликвидности

3. доля оборотных средств в активах

@4. коэффициент текущей ликвидности

202) Какой из коэффициентов характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

1. общий показатель платежеспособности

2. коэффициент абсолютной ликвидности

@3. коэффициент обеспеченности собственными оборотными средствами

4. коэффициент текущей ликвидности

203) Наличие у предприятия средств для погашения краткосрочных обязательств при бесперебойном осуществлении основной деятельности является условием:

@1. платежеспособности предприятия

2. кредитоспособности предприятия

3. финансовой устойчивости предприятия

204) При расчете коэффициентов ликвидности используются данные:

1. статистической отчетности

@2. бухгалтерского баланса

3. отчета о движении денежных средств

205) Платежеспособность организации оценивается с помощью:

1. показателей рентабельности

2. коэффициентов финансовой устойчивости

@3. коэффициентов ликвидности

206) Исключите ошибочное утверждение:

1. чем меньше времени необходимо для превращение активов в денежные знаки, тем выше степень их ликвидности

@2. чем больше времени необходимо для превращение активов в денежные знаки, тем выше степень их ликвидности

3. чем больше времени необходимо для превращение активов в денежные знаки, тем ниже степень их ликвидности

207) При анализе ликвидности баланса выявлено, что наиболее срочные обязательства превысили наиболее ликвидные активы в 2 раза. Это означает, что:

1. предприятие имеет абсолютно ликвидную структуру баланса

@2. структура баланса предприятия не является оптимальной с точки зрения ликвидности

3. наиболее срочные обязательства могут быть полностью погашены наиболее ликвидными активами

208) При анализе коэффициента абсолютной ликвидности необходимо учитывать:

@1. риски вложений в ценные бумаги

2. качество дебиторской задолженности

3. риски, связанные с оценкой запасов

209) При анализе коэффициента промежуточной ликвидности необходимо учитывать:

1. риски вложений в ценные бумаги

@2. риски вложений в ценные бумаги и качество дебиторской задолженности

3. риски, связанные с оценкой запасов

210) При анализе коэффициента текущей (общей) ликвидности необходимо учитывать:

1. риски вложений в ценные бумаги и качество дебиторской задолженности

2. качество дебиторской задолженности

@3. риски вложений в ценные бумаги, качество дебиторской задолженности и риски, связанные с оценкой запасов

При анализе ликвидности бухгалтерского баланса группа А2 (быстро реализуемые активы) формируется из следующих статей баланса:

@дебиторская задолженность со сроком погашения менее 12 месяцев

дебиторская задолженность

готовая продукция (у организации существуют проблемы со сбытом)

долгосрочные финансовые вложения

При анализе ликвидности баланса группа A3 (медленно реализуемые активы) формируется из следующих статей бухгалтерского баланса:

денежные средства

@долгосрочные финансовые вложения

краткосрочные финансовые вложения

Чем короче период погашения дебиторской задолженности, тем:

@выше ее ликвидность

ниже ее ликвидность

период погашения дебиторской задолженности не оказывает влияния на ее ликвидность

~Тема 5

211) Наличие собственных оборотных средств определяется как:

@1. разница между суммой собственных источников средств и стоимостью внеоборотных активов

2. разница между суммой собственных источников средств и стоимостью оборотных активов

3. разница между суммой собственных источников средств и стоимостью основных средств

212) Наличие собственных оборотных и долгосрочных заемных источников средств определяется как:

1. сумма собственных источников средств и долгосрочных обязательств

2. сумма собственных оборотных средств и краткосрочных обязательств

@3. сумма собственных оборотных средств и долгосрочных обязательств

213) Если трехмерный показатель S=(1,1,1), то:

@1. предприятие обладает абсолютной финансовой устойчивостью

2. предприятие обладает нормальной финансовой устойчивостью

3. предприятие финансово неустойчиво

214) Если трехмерный показатель S=(0,1,1), то:

1. предприятие обладает абсолютной финансовой устойчивостью

@2. предприятие обладает нормальной финансовой устойчивостью

3. предприятие финансово неустойчиво

215) Коэффициент напряжённости рассчитывается как:

@1. отношение заемных источников средств к общей величине источников средств

2. отношение заемных источников средств к собственному капиталу

3. отношение собственного капитала к заемным источникам средств

216) Если трехмерный показатель S=(0,0,1), то:

1. предприятие обладает абсолютной финансовой устойчивостью

2. предприятие обладает нормальной финансовой устойчивостью

@3. предприятие финансово неустойчиво

217) Если трехмерный показатель S=(0,0,0), то:

1. предприятие обладает абсолютной финансовой устойчивостью

2. предприятие обладает нормальной финансовой устойчивостью

@3. на предприятии кризисное финансовое состояние

218) Коэффициент автономии рассчитывается как отношение:

@1. собственных источников средств к общей сумме источников средств предприятия

2. заемных источников средств к общей сумме источников средств предприятия

3. собственных источников средств к сумме заемных источников средств предприятия

219) Коэффициент соотношения заемных и собственных источников средств рассчитывается как отношение:

1. обязательств предприятия к сумме собственных оборотных средств

@2. обязательств предприятия к сумме собственных источников средств

3. собственного капитала к заемным средствам

220) Коэффициент маневренности собственных оборотных средств рассчитывается как отношение:

1. прибыли от продаж к сумме собственных источников средств предприятия

2. функционирующего капитала предприятия к сумме долгосрочных заемных источников средств

@3. собственных оборотных средств предприятия к собственному капиталу

221) Коэффициент обеспеченности запасов собственными оборотными средствами рассчитывается как отношение:

1. заемных источников средств к стоимости запасов

@2. собственных оборотных средств к стоимости запасов

3. выручки от продаж к стоимости запасов

222) Обеспеченность запасов собственными оборотными средствами определяется как:

1. разница между суммой собственного капитала и долгосрочными заемными источниками за минусом внеоборотных активов

@2. разница между собственными оборотными средствами и величиной запасов

3. разница между заемными источниками и внеоборотными активами

223) Обеспеченность запасов собственными оборотными и долгосрочными заемными средствами определяется как:

1. разница между собственным капиталом и долгосрочными заемными источниками

@2. собственные оборотные средства плюс долгосрочные заемные средства минус запасы

3. собственные оборотные средства минус запасы

224) Обеспеченность запасов общими источниками средств определяется как:

@1. разница между общей суммой основных источников средств и величиной запасов

2. собственные оборотные средства плюс долгосрочные заемные средства минус запасы

3. собственные оборотные средства минус запасы

225) Обобщающим абсолютным показателем финансовой устойчивости организации является:

1. доходы предприятия за отчетный период

@2. соответствие либо несоответствие источников средств для формирования запасов

3. разница между заемными источниками и внеоборотными активами

226) Величина основных источников собственных и заемных средств, при анализе финансовой устойчивости организации на основе абсолютных показателей, включает:

1. только заемный капитал предприятия

@2. все источники средств за исключением кредиторской задолженности и прочих пассивов

3. только собственный капитал предприятия

227) Коэффициент обеспеченности материальных запасов собственными оборотными средствами показывает:

@1. в какой мере материальные запасы покрываются собственными источниками средств

2. удельный вес материальных запасов в структуре активов

3. удельный вес материальных запасов в структуре текущих активов

228) Значение коэффициента обеспеченности материальных запасов собственными оборотными средствами меньше 1, свидетельствует о том, что:

1. удельный вес материальных запасов в структуре текущих активов равен 10%

@2. только часть материальных запасов формируется за счет собственных источников средств

3. материальные запасы полностью покрываются собственными источниками средств

229) Коэффициент маневренности собственных оборотных средств показывает:

@1. уровень мобильности собственных источников финансирования

2. удельный вес материальных запасов в структуре активов

3. в какой мере материальные запасы покрываются собственными источниками

230) Значение коэффициента маневренности собственных оборотных средств будет более низким:

@1. в фондоемких отраслях

2. в материалоемких отраслях

3. его значение не зависит от отраслевой принадлежности субъекта хозяйствования

231) Значение коэффициента маневренности собственных оборотных средств равное 0,4 свидетельствует о том, что:

1. удельный вес материальных запасов в структуре активов составляет 40%

@2. 40 % собственных источников средств идет на формирование оборотных активов

3. оборотные средства предприятия на 60% сформированы за счет собственных источников средств

232) Значение коэффициента автономии равное 0,5 свидетельствует о том, что:

@1. активы предприятия на 50% сформированы за счет собственных источников

2. оборотные средства предприятия на 50% сформированы за счет собственных источников

3. доля внеоборотных активов в структуре активов предприятия составляет 50%

233) Расчет величины собственного капитала организации по бухгалтерскому балансу включает:

1. итог третьего раздела пассива баланса

@2. итог третьего раздела пассива баланса плюс доходы будущих периодов плюс резервы предстоящих расходов

3. итог третьего раздела пассива баланса плюс итог четвертого раздела пассива баланса

234) Коэффициент автономии используется для характеристики:

1. структуры активов предприятия

@2. структуры источников формирования активов предприятия

3. структуры выручки от продаж

235) Значение коэффициента соотношения заемных и собственных источников средств равное 0,5 свидетельствует о том, что:

@1. за счет заемных источников сформирована 1/3 часть активов организации

2. за счет заемных источников сформировано 50% активов организации

3. за счет заемных источников сформировано 2/3 активов организации

236) Значение коэффициента обеспеченности материальных запасов собственными оборотными средствами больше 1, свидетельствует о том, что:

@1. трехкомпонентный показатель, характеризующий финансовую устойчивость предприятия, S = (1,1,1) — абсолютная финансовая устойчивость

2. трехкомпонентный показатель, характеризующий финансовую устойчивость предприятия, S = (0,1,1) — нормальная финансовая устойчивость

3. трехкомпонентный показатель, характеризующий финансовую устойчивость предприятия, S = (0,0,1) — неустойчивое финансовое состояние

237) Индекс постоянного актива определяется как отношение:

@1. внеоборотных активов к собственному капиталу

2. оборотных активов к собственному капиталу

3. собственного капитала к внеоборотным активам

238) Между собственными оборотными средствами и величиной оборотных активов не может быть соотношения:

1. собственные оборотные средства < оборотные активы

@2. собственные оборотные средства > оборотные активы

3. собственные оборотные средства = оборотные активы

239) Коэффициент мобильности активов организации рассчитывается как отношение:

@1. оборотных активов к величине совокупных активов организации

2. внеоборотных активов к величине совокупных активов организации

3. оборотных активов к текущим обязательствам

240) Коэффициент мобильности оборотных активов организации рассчитывается как отношение:

@1. денежных средств к величине оборотных активов организации

2. дебиторской задолженности к величине оборотных активов организации

3. выручки от продаж к текущим обязательствам

241) Коэффициент мобильности активов организации используется для характеристики:

@1. структуры активов организации

2. производственного потенциала

3. выручки от продаж

242) Коэффициент мобильности оборотных активов организации используется для характеристики:

@1. структуры текущих активов

2. производственного потенциала

3. финансовых результатов

243) При каком значении коэффициента соотношения заемных и собственных средств предприятие может приобрести финансовую независимость от кредиторов:

@1. менее 1

2. более 1

3. более 2

244) Какие показатели, рассчитанные на основе бухгалтерского баланса, оценивают финансовое состояние предприятия:

@1. коэффициенты ликвидности, финансовые коэффициенты

2. коэффициенты оборачиваемости, коэффициенты ликвидности

3. финансовые коэффициенты, коэффициенты рентабельности

245) Коэффициент автономии характеризует:

1. долю привлеченных средств в активы предприятия

@2. долю средств, вложенных собственником в общую стоимость активов

3. уровень платежеспособности

246) Наличие собственных оборотных средств — это:

@1. абсолютный показатель финансовой устойчивости

2. абсолютный показатель платежеспособности

3. абсолютный показатель наличия денежных средств

247) В общем случае, увеличение значения коэффициента концентрации собственного капитала в динамике свидетельствует о том, что:

1. предприятие становится менее финансово устойчиво и стабильно

@2. предприятие становится более стабильно и независимо от внешних кредиторов предприятии

248) Снижение коэффициента соотношения собственных и заемных источников средств в динамике свидетельствует о:

@1. снижении финансовой устойчивости предприятия

2. увеличении финансовой устойчивости предприятия

249) Одной из задач анализа финансовой устойчивости является:

1. изучение динамики показателей платежеспособности

2. оценка динамики показателей рентабельности

@3. определение типа финансового состояния предприятия

250) К задачам анализа финансовой устойчивости не относится:

1. определение соответствия финансовых источников предприятия запасам

2. изучение динамики финансовых коэффициентов

@3. выявление факторов, повлиявших на изменение рентабельности активов

251) По месту возникновения факторы, влияющие на финансовую устойчивость предприятия, подразделяются на:

1. постоянные и временные

@2. внешние и внутренние

3. простые и сложные

252) К относительным показателям финансовой устойчивости относятся:

@1. финансовые коэффициенты, характеризующие структуру источников формирования активов

2. показатели наличия различных видов источников обеспечения запасов

3. абсолютные показатели обеспеченности запасов источниками средств

253) К абсолютным показателям финансовой устойчивости относятся:

1. финансовые коэффициенты

@2. показатели обеспеченности запасов различными источниками средств

3. коэффициенты ликвидности

254) Коэффициент маневренности собственных средств является:

1. абсолютным показателем платежеспособности

2. абсолютным показателем финансовой устойчивости

@3. относительным показателем финансовой устойчивости

255) Коэффициент автономии является:

1. абсолютным показателем финансовой устойчивости

@2. относительным показателем финансовой устойчивости

3. показателем эффективности деятельности предприятия

256) Излишек (недостаток) собственных оборотных средств для формирования запасов является:

@1. абсолютным показателем финансовой устойчивости

2. относительным показателем финансовой устойчивости

3. абсолютным показателем платежеспособности

Соотношение оборотных активов и краткосрочных обязательств позволяет

оценить:

@текущую платежеспособность организации

финансовую устойчивость организации

ликвидность баланса

Величина соотношения собственного капитала и внеоборотных активов

более единицы свидетельствует о:

@наличии собственного оборотного капитала

платежеспособности организации

ликвидности баланса

К способам выхода из неустойчивого и кризисного финансового состоянияне относится:

@повышение цен на реализуемую продукцию

пополнение источников формирования запасов и оптимизация их

структуры

обоснованное снижение уровня запасов (в результате планирования их

остатков и т.д.)

Соотношение собственного и заемного капитала позволяет оценить:

@финансовую устойчивость организации

платежеспособность организации

ликвидность баланса

Обеспечением более устойчивого финансового состояния организации и снижением риска банкротства характеризуется:

@собственный капитал

заемный капитал

Увеличение доли собственного капитала в общей величине капитала

организации свидетельствует о:

@росте финансовой устойчивости организации

зависимости организации от внешних источников финансирования

снижении финансовой устойчивости организации

В условиях инфляции наиболее выгодным является:

привлечение долгосрочных кредитов и займов

привлечение краткосрочных кредитов и займов

@отсутствие кредитов и займов

Финансовая устойчивость организации означает:

@свободное маневрирование денежными средствами и эффективное их использование

стабильное превышение расходов над доходами

ухудшение показателей платежеспособности

Что отражается в числителе показателя автономии:

@собственные источники средств

заемные источники средств

общая сумма источников средств

Что отражается в знаменателе показателя автономии:

собственные источники средств

заемные источники средств

@общая сумма источников средств

Что отражается в числителе показателя маневренности собственных оборотных средств:

@собственные оборотные средства

собственный капитал

заемные источники средств

Что отражается в знаменателе показателя маневренности собственных оборотных средств:

собственные оборотные средства

@собственный капитал

заемные источники средств

Что отражается в числителе показателя обеспеченности запасов

собственными оборотными средствами:

@собственные оборотные средства

собственный капитал

заемные источники средств

стоимость запасов

Что отражается в знаменателе показателя обеспеченности запасов

собственными оборотными средствами:

собственные оборотные средства

собственный капитал

заемные источники средств

@стоимость запасов

Что отражается в числителе показателя мобильности активов:

активы

@оборотные активы

денежные средства

Что отражается в знаменателе показателя мобильности оборотных

активов:

активы

@оборотные активы

денежные средства

Что отражается в числителе показателя мобильности оборотных активов:

активы

оборотные активы

@денежные средства

Что отражается в знаменателе показателя мобильности активов:

@активы

оборотные активы

денежные средства

Независимость предприятия от заемных источников средств характеризуется следующим коэффициентом:

Ликвидность – способность имущества фирмы быть проданным и через это превратиться в деньги. Если взять данный тезис за основу, то на вопрос «Какие активы являются наиболее ликвидными?» получим следующий ответ: те, которые быстро реализуются без существенной потери стоимости.

Зачем нужна оговорка про то, что в процессе продажи стоимость не должна быть существенно снижена? Затем, что если на некий объект выставить цену 1 рубль, то, скорее всего, его обязательно купят, причем быстро. Но можно ли говорить, что быстрое превращение в деньги в таком случае – признак высокой ликвидности? Конечно же, нет.

Кроме того, нужно помнить, что к одному виду имущества предприятия приведенное определение неприменимо. Речь про деньги. Их не нужно продавать, а потому им присуща абсолютная степень ликвидности.

Наиболее ликвидные активы в балансе – строка

Считается, что имущество в российском бухгалтерском балансе располагается по степени возрастания его способности быть проданным. Значит, все, что касается темы статьи, находится в завершающих строках второго раздела «Оборотные активы». И это будут:

- строка 1250 «Денежные средства и денежные эквиваленты»;

- строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)».

А теперь давайте:

- во-первых, повнимательнее посмотрим на бухгалтерский баланс – действительно ли в первом разделе нет ничего, что сравнилось бы по степени ликвидности с приведенными двумя строками;

- во-вторых, подумаем, всегда ли строки 1250 и 1240 состоят сплошь из одних наиболее ликвидных активов;

- в-третьих, узнаем, что такое денежные эквиваленты, как и зачем их выделять из состава финансовых вложений.

Хотите оценить достаточно ли вашей компании наиболее ликвидных активов? Тогда скачивайте Excel-модель. Она подскажет, как соотносятся между собой платежеспособность и финансовая устойчивость вашего предприятия.

Тип финансового состояния предприятияСкачать, чтобы рассчитать наиболее ликвидные активы и оценить их достаточность Что включают наиболее ликвидные активы

Что включают наиболее ликвидные активы

Ищем наиболее ликвидные активы в первом разделе баланса

В первом разделе баланса есть строка 1170 «Финансовые вложения». Имущество, которое отражается по ней, по экономической сути ничем не отличается от одноименной строки 1240 из второго раздела. Это например:

- долевые и долговые ценные бумаги других организаций;

- предоставленные другим предприятиям займы;

- депозитные вклады в банках;

- дебиторская задолженность, когда она приобретена по договору уступки права требования;

- вклады по договору простого товарищества.

Различие между строками 1170 и 1240 – лишь в продолжительности оборота названных видов имущества. И это как раз тот момент, который вносит знаковые коррективы в состав наиболее ликвидных активов.

Как восстановить платежеспособность и финансовую устойчивость компании

Если ликвидность компании упала до предела, задача финансового директора — оперативно восстановить платежеспособность бизнеса. Как это сделать без привлечения дополнительного финансирования, только за счет оптимизации управления собственными оборотными средствами — читайте в статье.

Узнать решение

Предположим, некая организация купила акции ПАО «Газпром». Она не предполагает продавать их в ближайшее время. Акция – это бессрочная ценная бумага. Куда при таких условиях следует отнести в балансе финансовые вложения в акции? В строку 1170 «Финансовые вложения (долгосрочные)». Можно ли сказать, что названные «голубые фишки» – это какой-то труднореализуемый актив? Нет, нельзя.

Правило 1: если в составе долгосрочных финансовых вложений находятся акции, которые стабильно обращаются на бирже и входят в котировальные списки первого и второго уровней, то при вычислении суммы наиболее ликвидных активов принимайте их в расчет.

Всегда ли деньги и краткосрочные финансовые вложения – это наиболее ликвидные активы?

Книжная теория учит именно этому. Жизненная практика – порой иному. Вот несколько примеров.

Пример 1. Организация «А» вовремя не предоставила декларацию в налоговый орган. Прошло больше десяти дней с момента окончания срока для ее подачи. По этой причине налоговики приостановили операции по банковским счетам (статья 76 Налогового кодекса РФ). В период, пока такая приостановка действует, денежные средства организации «А» нельзя относить к категории наиболее ликвидных активов.

Пример 2. В составе краткосрочных финансовых вложений предприятия «Б» находятся предоставленные займы. Они выданы другой организации, которая входит в ту же группу компаний, что и предприятие «Б». Процент по договору займа – чисто символический. Зачем так сделано? Собственники таким образом решают денежные проблемы некоторых организаций из состава группы. А именно – «доят» предприятие «Б», которому регулярно поступают деньги за выполнение госзаказа, и выводят их туда, где стабильного денежного притока от покупателей нет. Причем сроки возврата этих заемных средств постоянно нарушаются. Разумно ли в данной ситуации причислять предоставленные займы к наиболее ликвидным лишь по той причине, что они отражаются по балансовой строке 1240 «Финансовые вложения (краткосрочные)»? Конечно же, нет.

Пример 3. Компания «В» купила текущую дебиторскую задолженность по договору цессии за 60% от ее стоимости по договору с первоначальным контрагентом. Оплата по ней должна состояться через 10 месяцев. Поэтому такая дебиторка включается в состав краткосрочных финансовых вложений. Однако через полгода после покупки в отношении компании-должника начали процедуру банкротства. Вероятность получить деньги хотя бы в какой-то части резко снизилась, так как организация-банкрот – убыточна, а этот долг попадает только в четвертую очередность погашения. Будет ли такой элемент из строки 1240 баланса наиболее ликвидным активом? Логика подсказывает, что не будет.

Это только три ситуации. Их может быть и больше. Например, таким же свойством пониженной ликвидности будут обладать ценные бумаги, по которым создан резерв под обесценение, а также срочные банковские депозиты (в какой-то мере).

Правило 2: если операции по счетам компании приостановлены или в составе краткосрочных финансовых вложений есть проблемные, то такие финансовые активы исключайте при подсчете стоимости наиболее ликвидной части имущества.

Напрашивается резонный вопрос: как быть, если анализируется деятельность не своей компании, а, например, контрагента? Ведь в этом случае подобные факты о деятельности другой организации могут оказаться неизвестны. Ответ таков: когда проводите финансовый анализ контрагента, то из-за отсутствия информации правилом № 2 можно пренебречь. Но не пренебрегайте им, когда анализируете свой собственный баланс.

Читайте также: Анализ оборотных активов организации

Гость, уже успели прочесть в свежем номере?

Денежные эквиваленты – что это и каковы признаки

В пункте 5 Положения по бухгалтерскому учету 23/2011 про денежные эквиваленты написано так: это высоколиквидные финансовые вложения, которые можно легко обратить в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Получается, что их признаки – такие же, как у наиболее ликвидных активов в целом.

Зачем организации отличать обычные финансовые вложения от той их части, которая является денежными эквивалентами? Чтобы показать пользователям баланса достоверную информацию. Кроме того, чтобы верно рассчитать коэффициент абсолютной ликвидности. По одной из методик в числитель формулы ставитcя сумма только по строке 1250 «Денежные средства и денежные эквиваленты». Если неверно их классифицировать, то величина коэффициента получится искаженной.

В связи с этим возникают два вопроса:

- что обычно относится к денежным эквивалентам?

- нужно ли в каких-то документах организации указывать критерии их выделения из состава финансовых вложений?

Примеры денежных эквивалентов – банковские депозиты до востребования, финансовые векселя надежного банка и т.п.

Критерии выделения указывайте в учетной политике для целей бухгалтерского учета. В ней четко пропишите, что именно из состава финансовых вложений вы будете классифицировать в своей организации как денежные эквиваленты.

Правило 3: в отношении денежных эквивалентов организация вольна сама решать, что относить в их состав. Их неверная классификация приведет к искажению данных финансовой отчетности и коэффициента абсолютной ликвидности, когда он рассчитывается по балансовой строке 1250.

Подведем небольшой итог: наиболее ликвидными активами предприятия являются не просто деньги и краткосрочные финансовые вложения, но та их часть, которая:

- не обременена приостановлением операций по счетам или арестом имущества (для денег);

- представляет собой депозиты до востребования, финансовые векселя надежных банков (для денежных эквивалентов);

- является краткосрочными облигациями или акциями, если они допущены к торгам на фондовой бирже и входят в высшие котировальные списки (для ценных бумаг).

Формула для наиболее ликвидных активов по строкам баланса получится такой:

Наиболее ликвидные активы = (Строка 1250 – деньги и их эквиваленты, на которые наложены ограничения) + (Строка 1240 – суммы по просроченным к возврату предоставленным займам, векселям, облигациям ненадежных эмитентов и т.п.) + Строка 1170 в части акций надежных эмитентов, которые обращаются на фондовой бирже.

Наиболее ликвидные активы в анализе финансовой устойчивости и платежеспособности

В ходе диагностики финансового состояния организации информация о наиболее ликвидных активах используется и в анализе ликвидности баланса, и в коэффициентном анализе платежеспособности.

Когда проводится оценка ликвидности баланса, то наиболее ликвидные активы включаются в группу А1. Когда рассчитываются коэффициенты абсолютной, быстрой, текущей ликвидности, а также общей платежеспособности, то наиболее ликвидные активы – неизменная составляющая числителя этих формул.

В анализе финансовой устойчивости роль активов такого рода чуть менее заметна, ведь основная часть относительных показателей финансовой устойчивости характеризует прежде всего структуру пассива. В завуалированном виде наиболее ликвидные активы присутствуют в составе собственных оборотных средств и связанных с ними коэффициентов.

Однако есть интересная методика, сочетающая в себе оценку как степени платежеспособности, так и финансовой устойчивости предприятия. Важная роль в ней отводится в том числе наиболее ликвидным активами, которые в рамках методики именуются мобильными.

Суть этого подхода сводится к следующему:

- Все активы делятся на финансовые и нефинансовые;

- Нефинансовые активы должны полностью покрываться собственным капиталом. Заемный капитал – источник формирования финансовых активов;

- Чем больше превышение собственного капитала над нефинансовыми активами, а финансовых активов над обязательствами, тем организация более устойчива и платежеспособна.

На схеме ниже представлена подробная классификация активов организации в данном подходе.

Классификация активов в методике анализа финансовой устойчивости и платежеспособности

В данном подходе выделяются пять типов финансового состояния предприятия.

Таблица 1 – Типы финансового состояния

|

Признаки состояния |

Название состояния |

|

1 Наиболее ликвидные активы превышают все обязательства |

Суперустойчивость или абсолютная платежеспособность |

|

2 Наиболее ликвидные активы меньше обязательств, но общая величина финансовых активов превышает их величину |

Достаточная устойчивость или гарантированная платежеспособность |

|

3 Финансовые активы, собственный капитал и обязательства равны между собой |

Финансовое равновесие или гарантированная платежеспособность |

|

4 Собственный капитал больше, чем внеоборотные нефинансовые активы, но меньше, чем общая величина нефинансовых активов |

Допустимая финансовая напряженность или потенциальная платежеспособность |

|

5 Собственный капитал меньше, чем внеоборотные нефинансовые активы |

Зона риска или утраты платежеспособности |

Давайте посмотрим на примере, как провести анализ по этой методике. Все расчеты выполним по финансовой отчетности ПАО «РусГидро» за 2018 год.

Начнем с классификации активов. Самый трудоемкий этап – правильно рассчитать величину наиболее ликвидных активов. Не станем ограничиваться простым суммированием строк баланса, в которых отражаются деньги, денежные эквиваленты и краткосрочные финансовые вложения. Дополнительно проведем детальный анализ балансовых строк 1240 и 1170, чтобы выделить из их состава то, что действительно может очень быстро превратиться в деньги. В этом помогут пояснения к бухгалтерскому балансу и отчету о финансовых результатах данной компании (пояснения к ББ и ОФР).

Таблица 2 – Исходные данные для расчета величины наиболее ликвидных активов ПАО «РусГидро» из бухгалтерского баланса (ББ), млн р.

|

Показатель |

|||

|

1 Денежные средства и денежные эквиваленты (1250 ББ) |

40 954 |

50 929 |

42 971 |

|

2 Краткосрочные финансовые вложения (1240 ББ), в том числе: |

5 305 |

12 450 |

35 770 |

|

2.1 банковские депозиты |

4 075 |

29 585 |

|

|

2.2 займы выданные |

1 230 |

11 686 |

5 584 |

|

2.3 векселя |

|||

|

3 Долгосрочные финансовые вложения (1170 ББ), в том числе: |

292 273 |

312 149 |

343 606 |

|

3.1 вклады в дочерние, зависимые и прочие общества |

264 587 |

256 730 |

277 478 |

В расчет наиболее ликвидных активов безоговорочно включим строки таблицы 1 и 2.1. В пояснениях к ББ и ОФР указано, что ограничений на использование денег на банковских счетах компании на отчетные даты не было. Кроме того, предположим, что краткосрочные депозиты открыты в надежных банках, которым не грозит отзыв лицензии.

По остальным строкам таблицы найдем ответы на вопросы:

- строка 2.2 – «очищены» ли балансовые суммы финансовых вложений, а именно краткосрочных выданных займов и векселей от обесценивающего компонента? Если да, то в расчет наиболее ликвидных активов примем их полную сумму;

- строка 2.3 – кто именно является эмитентом краткосрочных векселей и каков срок их погашения? Если эмитент – надежный банк, тогда такой финансовый вексель отнесем к наиболее ликвидным активам;

- строка 3.1 – есть ли в составе долгосрочных вкладов акции компаний, которые котируются на бирже? Если да, тогда их тоже включим в расчет наиболее ликвидных активов.

Из пояснений к ББ и ОФР ПАО «РусГидро» получаем такие ответы:

- по одному из краткосрочных предоставленных займов в ПАО «РусГидро» создавался резерв под обесценение и по правилам формирования отчетности он уже вычтен из балансовой строки 1240. По всем прочим займам признаки обесценения отсутствуют. В расчет наиболее ликвидных активов включим всю сумму по строке 2.2;

- в отношении надежности эмитента краткосрочных векселей информация отсутствует. Поэтому сумму по строке 2.3 не будем учитывать в ходе вычислений;

- в составе долгосрочных финансовых вложений находятся акции четырех компаний, которые котируются на бирже. По мнению составителей отчетности, балансовая оценка этих акций надежнее отражает их стоимость, нежели рыночные котировки. Значит, из всех вкладов в дочерние и зависимые общества по строке 3.1 включим в расчет наиболее ликвидных активов только эти акции причем по балансовой стоимости.

Результат с учетом названных корректировок приведен в таблице 3.

Таблица 3 – Наиболее ликвидные активы ПАО «РусГидро», млн р.

|

Показатель |

|||

|

1 Денежные средства и денежные эквиваленты (1250 ББ) |

40 954 |

50 929 |

42 971 |

|

2 Краткосрочные финансовые вложения (1240 ББ), в том числе: |

5 305 |

11 849 |

35 169 |

|

2.1 банковские депозиты |

4 075 |

29 585 |

|

|

2.2 займы выданные |

1 230 |

11 686 |

5 584 |

|

3 Долгосрочные финансовые вложения (1170 ББ), в том числе акции: |

27 913 |

27 013 |

20 204 |

|

3.1 ПАО «Интер РАО» |

7 709 |

6 809 |

|

|

3.2 АО «РАО ЭС Востока» |

18 495 |

18 495 |

18 495 |

|

3.3 ПАО «Якутскэнерго» |

1 671 |

1 671 |

1 671 |

|

3.4 ПАО «ДЭК» |

|||

|

4 Итого |

74 172 |

89 791 |

98 344 |

В таблице 4 показан итог расчета по прочим группам активов, которые применяются в рамках рассматриваемой методики. В ней же сделан вывод о типе финансовой устойчивости и платежеспособности ПАО «РусГидро».

Таблица 4 – Группировка активов и пассивов ПАО «РусГидро», млн р.

|

Показатель |

|||

|

АКТИВЫ |

|||

|

1 Финансовые активы, в том числе: |

488 146 |

552 836 |

608 117 |

|

1.1 наиболее ликвидные (мобильные) |

74 172 |

89 791 |

98 344 |

|

1.2 немобильные |

413 974 |

463 045 |

509 773 |

|

2 Нефинансовые активы, в том числе: |

420 527 |

430 343 |

428 690 |

|

2.1 оборотные (краткосрочные) |

4 314 |

4 299 |

4 810 |

|

2.2 внеоборотные (долгосрочные) |

416 213 |

426 044 |

423 880 |

|

ПАССИВЫ |

|||

|

3 Собственный капитал |

769 336 |