Содержание

- Ликвидация основных средств: проводки, полный износ

- Бухгалтерские проводки по ликвидации ОС

- Ликвидация основных средств: налогообложение и бухгалтерский учет

- Списание объекта основных средств

- Учет расходов на ликвидацию основных средств

- Таблица. Унифицированные формы, заполняемые при списании основных средств

- Учет доходов при ликвидации основных средств

- Использование и продажа материалов, полученных после демонтажа

- Отпуск в производство

- Продажа материалов

- Частичная ликвидация объекта основных средств

- Оформление и учет ликвидации основных средств

- Ликвидация объекта основных средств: проводки

- Частичная ликвидация основного средства: проводки

- Памятка, которая поможет грамотно оформить и учесть ликвидацию основного средства

- Ликвидация основных средств до окончания срока полезного использования

- Бухгалтерский учет ликвидации объекта ОС

- Налог на прибыль

- О налоговом периоде, в котором следует учитывать расходы на ликвидацию ОС

- О ликвидации ОС, находящегося на консервации

- Об учете стоимости МПЗ, полученных при демонтаже(разборке) выводимых из эксплуатации ОС

- Налог на добавленную стоимость

- Документальное оформление

- Об учете суммы недоначисленной амортизации по ликвидируемой части объекта ОС

- Материалы, полученные в процессе частичной ликвидации ОС

- Заключение комиссии по списанию основных средств — пример

- Правила оформления списания ОС

- Необходимые документы и образец заключения комиссии по списанию основных средств

- Образец протокола комиссии по списанию основных средств

- Комиссия по списанию основных средств

- Протокол заседания комиссии по списанию основных средств

- Пример заполнения протокола комиссии по списанию основных средств

Ликвидация основных средств: проводки, полный износ

Необходимость ликвидации основных средств возникает, как правило, вследствие их полного физического или морального износа, а также аварий, пожаров, стихийных бедствий и др., если объекты не подлежат восстановлению или же оно экономически нецелесообразно.

Процесс ликвидации в бухгалтерских проводках может оформляться:

- актом специальной комиссии;

- в упрощенном порядке (для малых предприятий).

В первом случае комиссия, в которую обязательно входит главный бухгалтер и материально ответственное лицо, производит осмотр объекта, определяет причины нецелесообразности его дальнейшей эксплуатации и возможности использования отдельных его узлов, запчастей, материалов и др.

На основе составленного комиссией акта составляется приказ о ликвидации объекта. Во втором случае все процессы по ликвидации объекта отображаются в инвентарной книге. Приказ о ликвидации объекта является основанием для начала соответствующей процедуры.

Бухгалтерские проводки по ликвидации ОС

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 01.09 (выбытие ОС) | 01.01 (ОС в эксплуатации) | Списание объекта ОС по первоначальной стоимости | 25000 | Акт о списании по ф. ОС-4, инвентарная карточка ОС-6 |

| 02.01 | 01.09 | Списание начисленной амортизации по выбывшему объекту ОС | 24000 | |

| 91.02 | 01.09 | Списание остаточной стоимости ликвидируемого объекта | 1000 | |

| 10.05 | 91.01 | Оприходованы материалы, полученные вследствие ликвидации объекта | 3000 | Накладная, приходный ордер |

| 91.02 | 76.05 | Списание расходов на работы по ликвидации объекта | 500 | Договор, акт приемки-сдачи выполненных работ |

| 19.01 | 76.05 | Выставлен НДС по ликвидационным работам | 90 | |

| 76.05 | 51 | Оплачены со счета работы по ликвидации | 590 | Договор, выписки банка |

Ликвидация основных средств: налогообложение и бухгалтерский учет

Использовать в дальнейшем объект основных средств экономически не выгодно, а продать его не представляется возможным. Как быть? Руководство компании вправе принять решение о ликвидации такого объекта. Об отражении в налоговом и бухгалтерском учете операций по ликвидации основных средств и пойдет речь в статье.

Процесс ликвидации объекта основных средств начинается с оформления приказа о назначении ликвидационной комиссии. Она решает, насколько целесообразно продолжать использовать объект основных средств. В приказе устанавливаются сроки работы и состав комиссии. В нее обязательно входит главный бухгалтер, а также лица, материально-ответственные за сохранность ликвидируемого объекта.

Полномочия комиссии изложены в п. 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания). Прежде всего, к полномочиям относятся осмотр объекта и установление причины его ликвидации. Объект может быть ликвидирован вследствие физического или морального износа, порчи в результате чрезвычайных ситуаций или ненужности в связи с изменениями в характере деятельности. Комиссия уполномочена выявлять лиц, виновных в преждевременном выбытии объекта, и вносить предложения о привлечении их к ответственности, установленной законодательством.

Комиссия решает вопрос о возможном использовании или продаже отдельных узлов, деталей, материалов, установлении их рыночной стоимости, а также контролирует изъятие из списываемого объекта цветных и драгоценных металлов, определение их количества, веса и сдачу на соответствующий склад.

Списание объекта основных средств

Порядок отражения в бухучете операций по списанию основных средств регулируется ПБУ 6/01 (согласно Приказу Минфина России от 12.12.2005 N 147н с 2006 г. ПБУ 6/01 действует в новой редакции) и Методическими указаниями.

При ликвидации объекта составляют акт о списании по форме N ОС-4 (N ОС-4а — для транспортных средств). В нем приводят краткую характеристику объекта, оценку его состояния на дату списания, информацию о затратах и поступлениях, связанных с ликвидацией. Перечень унифицированных форм первичных учетных документов, разработанных для отражения операций по списанию основных средств <*>, приведен в таблице. Сведения о списании вносятся в разд. 4 инвентарной карточки учета объекта основных средств или в карточку группового учета (формы N N ОС-6 и ОС-6а).

<*> Унифицированные формы первичных документов по учету основных средств утверждены Постановлением Госкомстата России от 21.01.2003 N 7.

Организация может самостоятельно разработать календарный план-график демонтажных работ, заказ-наряд на передачу объекта в демонтаж, журнал регистрации демонтажа, ремонта и замены оборудования, а также привлечь независимых экспертов для оценки технического состояния объекта перед ликвидацией и материальных ценностей, оставшихся после ликвидации.

Учет расходов на ликвидацию основных средств

В каком порядке учитываются в налоговом учете расходы на ликвидацию основных средств? Расходы на ликвидацию выводимых из эксплуатации объектов основных средств, сумма недоначисленной в соответствии с установленным сроком амортизации, а также затраты на ликвидацию объектов незавершенного строительства и иных основных средств, монтаж которых не окончен, относятся к внереализационным расходам. Основание — пп. 8 п. 1 ст. 265 НК РФ. Напомним, что согласно п. 2 ст. 259 НК РФ начисление амортизации по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем выбытия данного объекта из состава амортизируемого имущества. Сумма недоначисленной амортизации по ликвидированному объекту амортизируемого имущества включается в состав внереализационных расходов единовременно. Естественно, при условии, что указанные расходы экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Таблица. Унифицированные формы, заполняемые при списании основных средств

| Форма | Каким документом утверждена |

Порядок оформления |

| N ОС-4 «Акт о списании объекта основных средств» |

Постановление Госкомстата России от 21.01.2003 N 7 |

Применяется при списании всех объектов основных средств, за исключением транспортных средств и групп основных средств. Акт составляется в двух экземплярах и подписывается председателем и членами комиссии, назначенной руководителем предприятия. Раздел 3, в котором содержится информация о затратах, связанных со списанием объекта основных средств, и о поступлении материальных ценностей от их списания, подписывает главный бухгалтер. Акт утверждается руководителем организации. Первый экземпляр акта передается в бухгалтерию. На его основании в бухгалтерском учете отражаются списание объекта, затраты на его демонтаж и оприходование материальных ценностей, полученных при ликвидации. Второй экземпляр остается у материально ответственного лица и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, полученных при ликвидации основного средства. Акт подписывается после завершения процедуры ликвидации объекта основных средств |

| N ОС-4б «Акт о списании групп объектов основных средств» |

Используется при списании групп объектов основных средств (кроме автотранспортных средств). Порядок оформления тот же |

|

| N ОС-4а «Акт о списании автотранспортных средств» |

Применяется при списании транспортного средства. Помимо акта оформляется документ, подтверждающий снятие транспортного средства с учета в ГИБДД. Порядок оформления аналогичен порядку, предусмотренному для формы N ОС-4 |

|

| N М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений» |

Постановление Госкомстата России от 30.10.1997 N 71а |

Используется при оприходовании материальных ценностей, полученных в результате демонтажа ликвидированных объектов основных средств, как при подрядном способе демонтажа, так и при демонтаже, произведенном собственными силами. Во втором случае вместо подрядчика документ подписывает руководитель подразделения, выполнившего демонтажные работы |

| N КС-2 «Акт о приемке выполненных работ» |

Постановление Госкомстата России от 11.11.1999 N 100 |

Применяется при приемке-передаче работ по демонтажу основных средств, выполненному подрядным способом. В акте указывается период проведения работ |

Расходы на демонтаж, выполненный сторонней организацией, признаются в налоговом учете на дату подписания акта приемки-передачи работ по демонтажу. Расходы в виде недоамортизированной стоимости ликвидируемого имущества учитываются на дату подписания акта о списании объекта основных средств.

В бухгалтерском учете при списании стоимости ликвидируемого объекта и начисленной по нему амортизации к счету 01 «Основные средства» обычно открывают субсчет «Выбытие основных средств». На нем формируется остаточная стоимость ликвидируемого объекта. По окончании процедуры ликвидации остаточную стоимость основного средства учитывают в составе операционных расходов. В операционные расходы списывают затраты, связанные с ликвидацией объекта, например расходы по демонтажу. Такие расходы могут предварительно накапливаться на счете 23 «Вспомогательные производства». Организация, которая осуществляет демонтаж основных средств хозяйственным способом, в расходы на демонтаж включает заработную плату персонала, выполняющего подобные работы, и начисленные на нее суммы ЕСН и страховых взносов в Пенсионный фонд.

Как и в налоговом учете, амортизация объекта в бухгалтерском учете прекращается с 1-го числа месяца, следующего за месяцем списания данного объекта. Об этом говорится в п. 22 ПБУ 6/01.

Обратите внимание! Уплата НДС при демонтаже основных средств

Стоимость работ по ликвидации оборудования может включаться в общую сумму капитальных вложений, если эти работы связаны с подготовкой территории для капитального строительства, реконструкции или модернизации действующего производства и их стоимость предусмотрена в общей смете расходов на реконструкцию. В этом случае с 1 января 2006 г. сумма НДС по расходам на демонтаж принимается к вычету в общеустановленном порядке (согласно поправкам, внесенным Федеральным законом от 22.07.2005 N 119-ФЗ).

Если ликвидация основного средства не связана с капстроительством или модернизацией производства, организация не вправе принять к вычету НДС по услугам подрядчика, выполнявшего демонтаж. Сумма НДС, предъявленная подрядной организацией, будет включена в состав внереализационных расходов.

Нужно ли восстанавливать НДС с недоамортизированной части первоначальной стоимости ликвидируемого объекта основных средств? По этому вопросу существует несколько точек зрения. Позиция налоговых органов такова. НДС, уплаченный при приобретении основного средства и принятый к вычету, следует восстановить в случае ликвидации объекта до истечения срока его амортизации. Это следует из пп. 1 п. 2 ст. 171 НК РФ. В нем сказано, что вычетам подлежат только те суммы налога, которые уплачены при приобретении товаров (работ, услуг), используемых для облагаемых НДС операций. Поскольку при ликвидации объект основных средств не будет участвовать в таких операциях, НДС необходимо восстановить пропорционально недоамортизированной части первоначальной стоимости объекта. Налог восстанавливается на дату подписания акта о списании объекта основных средств. В том же периоде организация должна уплатить восстановленный НДС в бюджет.

Учет доходов при ликвидации основных средств

В налоговом учете в состав внереализационных доходов включается стоимость материалов и иного имущества, полученных в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств. На это указано в п. 13 ст. 250 НК РФ. Доход признается на дату составления акта о списании объекта основных средств или акта об оприходовании деталей и запчастей, пригодных к использованию.

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 Налогового кодекса (то есть исходя из рыночной цены). Так сказано в п. 5 ст. 274 НК РФ.

В бухгалтерском учете при ликвидации объекта основных средств у организации могут появиться и операционные доходы. Это стоимость пригодных к использованию материалов и запчастей, полученных в результате разборки объекта основных средств. Как и в налоговом учете, такие материальные ценности принимаются к бухгалтерскому учету исходя из их текущей рыночной стоимости. Источниками информации о рыночной стоимости могут служить официальные органы и специализированные организации.

Рассмотрим пример.

Пример 1. ЗАО «Сириус» 1 февраля 2006 г. приняло решение о ликвидации принтера, введенного в эксплуатацию в декабре 2003 г. Он был поврежден при транспортировке в январе 2006 г. Его первоначальная стоимость — 30 000 руб., сумма начисленной амортизации — 28 000 руб. Данные налогового учета о первоначальной стоимости и накопленной амортизации совпадают с данными бухгалтерского учета.

Организация решила разобрать непригодный для дальнейшего использования принтер, воспользовавшись услугами специализированной фирмы. Стоимость оказанных услуг составила 590 руб., в том числе НДС 90 руб. Акт о приемке выполненных работ подписан 8 февраля 2006 г. Рыночная стоимость деталей, полученных в результате демонтажа, равна 3000 руб.

В феврале 2006 г. ЗАО «Сириус» в налоговом учете отразит во внереализационных расходах сумму недоначисленной амортизации по принтеру в размере 2000 руб. (30 000 руб. — 28 000 руб.), а также стоимость выполненных специализированной фирмой работ по разборке в сумме 590 руб., в том числе НДС 90 руб. Общая сумма внереализационных расходов составит 2590 руб.

В том же месяце организация в состав внереализационных доходов включит стоимость полученных материалов в сумме 3000 руб.

Кроме того, общество обязано восстановить НДС, приходящийся на сумму недоначисленной амортизации. Сумма налога, подлежащая восстановлению, равна 400 руб. (2000 руб. x 20%). Принтер введен в эксплуатацию до 1 января 2004 г., поэтому применяется налоговая ставка 20%.

Рабочим планом счетов бухгалтерского учета общества предусмотрено, что остаточная стоимость выбывающего принтера формируется на счете 01-1 «Выбытие основных средств».

В феврале 2006 г. ЗАО «Сириус» сделает следующие бухгалтерские проводки:

Дебет 01-1 Кредит 01

- 30 000 руб. — списана первоначальная стоимость принтера;

Дебет 02 Кредит 01-1

- 28 000 руб. — списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01-1

- 2000 руб. (30 000 руб. — 28 000 руб.) — списана недоамортизированная часть стоимости принтера;

Дебет 19 Кредит 68-2

- 400 руб. (2000 руб. x 20%) — восстановлена сумма НДС по принтеру (объект был введен в эксплуатацию до 1 января 2004 г.);

Дебет 91-2 Кредит 60

- 500 руб. (590 руб. — 90 руб.) — в составе прочих расходов учтена стоимость работ по разборке принтера;

Дебет 19 Кредит 60

- 90 руб. — отражена сумма НДС, предъявленного подрядчиком;

Дебет 91-2 Кредит 19

- 90 руб. — сумма НДС, предъявленного подрядчиком, включена в состав операционных расходов;

Дебет 10-5 Кредит 91-1

- 3000 руб. — запчасти, полученные в результате демонтажа принтера, признаны в составе операционных доходов.

Положительный финансовый результат от операции по ликвидации принтера, учитываемый по кредиту счета 91-9, составил 410 руб. (3000 руб. — 2000 руб. — 500 руб. — 90 руб.). Он списан на счет учета прибылей и убытков проводкой Дебет 91-9 Кредит 99.

Использование и продажа материалов, полученных после демонтажа

Материалы, полученные в результате ликвидации объекта основных средств, организация может использовать в собственном производстве либо реализовать на сторону.

Отпуск в производство

Вправе ли организация признать в налоговом учете расходы в виде стоимости материалов, полученных при демонтаже основного средства и затем отпущенных в производство? До 1 января 2006 г. организация не могла уменьшать налоговую базу по налогу на прибыль на стоимость материалов, полученных в результате ликвидации. Дело в том, что расходами в целях налогообложения признаются только фактически осуществленные затраты. А реальных расходов на приобретение этих материалов у организации не было.

Однако Федеральный закон от 06.06.2005 N 58-ФЗ внес принципиальные изменения в порядок отражения таких расходов, изложенный в п. 2 ст. 254 НК РФ. С 1 января 2006 г. имущество, полученное в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств, признается материально-производственными запасами, включаемыми в материальные расходы. Их стоимость определяется как сумма налога, исчисленная с внереализационных доходов, предусмотренных п. п. 13 и 20 ст. 250 НК РФ.

Поясним сказанное на примере.

Пример 2. Изменим условия примера 1. Предположим, ЗАО «Сириус» в феврале 2006 г. использовало запчасти, оставшиеся после разборки ликвидированного принтера, для ремонта другого принтера.

Для целей налогообложения прибыли ЗАО «Сириус» вправе признать расходы в размере 720 руб. (3000 руб. x 24%).

В бухучете организация сделает проводку:

Дебет 25 Кредит 10-5

- 3000 руб. — стоимость запчастей списана для ремонта другого принтера.

Продажа материалов

Детали и материалы, полученные в результате демонтажа и пригодные к использованию, организация вправе продать. Напомним, что при продаже материалов, полученных в результате ликвидации, налоговая база рассчитывается в соответствии с п. 1 ст. 268 НК РФ. В данном пункте сказано, что выручка от реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) уменьшается на цену его приобретения (создания). Однако до 2006 г. при реализации таких деталей фирмы не могли уменьшить налогооблагаемую выручку на их стоимость. Причины аналогичны рассмотренным выше: у организации не было фактически понесенных затрат по приобретению этих деталей.

С 1 января 2006 г. порядок учета доходов от продажи материалов и деталей, полученных в результате ликвидации основных средств, изменился. Соответствующие поправки внесены Федеральным законом от 06.06.2005 N 58-ФЗ. Теперь указанный порядок такой же, как и при отпуске подобных деталей и материалов в производство. То есть стоимость материалов и деталей, на которую можно уменьшить выручку от реализации, определяется как сумма соответствующих внереализационных доходов, умноженная на ставку налога на прибыль (24%). Основание — п. 2 ст. 254 НК РФ. Кроме того, выручка от реализации материалов может быть уменьшена на сумму расходов, связанных с реализацией, если таковые имели место, и на расходы по хранению, обслуживанию и транспортировке реализуемого имущества.

Рассмотрим пример.

Пример 3. Изменим условия примера 1. Допустим, в феврале 2006 г. ЗАО «Сириус» реализовало запчасти, оставшиеся от ликвидированного принтера, за 5900 руб., в том числе НДС 900 руб.

В налоговом учете доход, учитываемый для целей налогообложения, составит 4280 руб. (5000 руб. — 3000 руб. x 24%).

В бухгалтерском учете будут сделаны записи:

Дебет 62 Кредит 91-1

- 5900 руб. — признан операционный доход от реализации материалов;

Дебет 91-2 Кредит 68-2

- 900 руб. — начислен НДС со стоимости проданных материалов;

Дебет 91-2 Кредит 10-5

- 3000 руб. — списана учетная стоимость проданных материалов.

Положительное сальдо от реализации запчастей, учитываемое по кредиту счета 91-9, составит 2000 руб. (5900 руб. — 3000 руб. — 900 руб.).

Частичная ликвидация объекта основных средств

Пунктом 14 ПБУ 6/01 установлено, что изменить первоначальную стоимость основных средств в бухгалтерском учете можно лишь в случае достройки, дооборудования, реконструкции, модернизации и частичной ликвидации объектов основных средств. Аналогичный порядок действует и в налоговом учете. Подтверждение тому — п. 2 ст. 257 НК РФ.

На практике возможны две ситуации: реконструкция или модернизация объекта с частичной ликвидацией <**> и ликвидация части объекта без восстановления ликвидированной или иной части объекта.

<**> О бухгалтерском и налоговом учете модернизации основных средств см. в статье «Модернизация основных средств: учет и налогообложение» // РНК, 2005, N 20. — Примеч. ред.

Стоимость объекта уменьшается в случае ликвидации части этого объекта без проведения работ по ее восстановлению. Порядок определения стоимости ликвидируемой части, на которую должна быть уменьшена стоимость объекта, законодательством не установлен. Поэтому организация вправе предусмотреть этот порядок в учетной политике и разработать алгоритм расчета остаточной стоимости ликвидируемой части объекта либо привлечь независимого оценщика.

Расходы на частичную ликвидацию отражаются в бухгалтерском учете на счете 91 «Прочие доходы и расходы» и признаются в составе операционных расходов в том же порядке, что и при полной ликвидации объекта.

В соответствии с п. 76 Методических указаний выбытие объекта основных средств может иметь место в том числе в случае частичной ликвидации при выполнении работ по реконструкции. Скорее всего в Методических указаниях речь идет о ликвидации части комплекса конструктивно сочлененных предметов, каждый из которых имеет разный срок полезного использования и поэтому учитывается как самостоятельный инвентарный объект основных средств. В такой ситуации согласно Методическим указаниям списывается вся стоимость выбывающей части.

В Налоговом кодексе нет нормы, которая прямо предусматривала бы признание расходов на частичную ликвидацию. Однако с экономической точки зрения принципиальной разницы между расходами на ликвидацию всего объекта и расходами на ликвидацию его части нет. Поэтому такие затраты учитываются для целей налогообложения в порядке, установленном пп. 8 п. 1 ст. 265 НК РФ.

Пример 4. ЗАО «Сириус» 15 февраля 2006 г. приняло решение демонтировать пристройку к зданию. Этот объект был введен в эксплуатацию в 1998 г. Его первоначальная стоимость составляет 800 000 руб., сумма начисленной амортизации объекта на момент принятия решения о ликвидации пристройки — 500 000 руб. По заключению независимого оценщика стоимость пристройки на момент ликвидации составила 80 000 руб. В результате демонтажа в феврале 2006 г. получен металлолом на сумму 10 000 руб.

Организация производит демонтаж с привлечением подрядной организации. Стоимость работ — 5900 руб. Акт о ликвидации пристройки подписан 13 марта 2006 г.

Других операций в феврале 2006 г. у общества не было.

Остаточная стоимость объекта на момент ликвидации пристройки равна 300 000 руб. (800 000 руб. — 500 000 руб.). Доля стоимости пристройки составляет 26,67% от остаточной стоимости склада (80 000 руб. : 300 000 руб. x 100%). Следовательно, первоначальная стоимость пристройки — 213 360 руб. (800 000 руб. x 26,67%), а сумма амортизации — 133 350 руб. (500 000 руб. x 26,67%). Остаточная стоимость пристройки в размере 80 010 руб. (213 360 руб. — 133 350 руб.) соответствует экспертной оценке стоимости пристройки на момент ликвидации.

После подписания акта о ликвидации пристройки в марте 2006 г. ЗАО «Сириус» в налоговом учете включит в состав внереализационных расходов недоамортизированную стоимость в сумме 80 010 руб., расходы на оплату работ по демонтажу в размере 5000 руб., а также сумму НДС по демонтажу — 900 руб. Общая сумма внереализационных расходов составит 85 910 руб.

В том же месяце ЗАО «Сириус» учтет в составе внереализационных доходов стоимость полученного металлолома — 10 000 руб.

Сумма НДС, приходящаяся на недоначисленную амортизацию и подлежащая восстановлению, составит 16 002 руб. (80 010 руб. x 20%).

В бухгалтерском учете ЗАО «Сириус» будут сделаны записи:

в феврале 2006 г.

Дебет 97 Кредит 60

- 5000 руб. — в составе расходов будущих периодов учтена стоимость подрядных работ до завершения процедуры ликвидации;

Дебет 19 Кредит 60

- 900 руб. — отражен НДС по подрядным работам;

Дебет 10 Кредит 98

- 10 000 руб. — в состав доходов будущих периодов включена стоимость металлолома;

в марте 2006 г. (после подписания акта о ликвидации)

Дебет 01-1 Кредит 01

- 213 360 руб. — списана первоначальная стоимость ликвидированной пристройки;

Дебет 02 Кредит 01-1

- 133 350 руб. — списана сумма амортизации пристройки;

Дебет 91-2 Кредит 01-1

- 80 010 руб. (213 360 руб. — 133 350 руб.) — списана остаточная стоимость ликвидированной пристройки;

Дебет 91-2 Кредит 97-1

- 5000 руб. — признана стоимость подрядных работ;

Дебет 91-2 Кредит 19

- 900 руб. — в составе операционных расходов учтен НДС по подрядным работам;

Дебет 19 Кредит 68-2

- 16 002 руб. (80 010 руб. x 20%) — восстановлен НДС по пристройке;

Дебет 98 Кредит 91-1

- 10 000 руб. — стоимость металлолома отражена в составе операционных доходов.

Убыток от операции по ликвидации пристройки, учитываемый по дебету счета 91-9, составил 75 910 руб. (10 000 руб. — 80 010 руб. — 5000 руб. — 900 руб.). Он отражается по дебету счета 99.

М.С.Кузнецова

Эксперт журнала

«Российский налоговый курьер»

Основные фонды не обладают вечным ресурсом, а потому изнашиваются и требуют восстановления или модернизации. Однако, привести объект к желаемому результату зачастую невозможно, и тогда встает вопрос о его ликвидации. Разберемся с особенностями этого процесса.

Оформление и учет ликвидации основных средств

ОС ликвидируется обычно в том случае, если становится непригодным вследствие физического износа. Хотя существует немало других причин для ликвидации неэффективного имущества (например, моральное устаревание).

Предваряет процесс ликвидации создание комиссии, куда обычно входят специалисты, ответственные за сохранность и эксплуатацию ОС, главный бухгалтер, работники техотдела компании и др.

Комиссия осматривает объект, оценивает его состояние, рассматривает возможность его дальнейшего применения, определяет причины выбытия. Если непригодность ОС стала следствием нанесенного ущерба, то выявляется виновник подобного состояния объекта и в акт осмотра вносится предложение о привлечении его к ответственности.

Комиссией:

-

определяется возможность использования деталей, узлов, других материалов, снятых с ликвидируемого имущества и дается их оценка на базе текущих рыночных цен, получить информацию о которых можно в специализированных организациях;

-

осуществляется изъятие из имеющихся в списываемом объекте цветных и драгметаллов, устанавливается их вес и контролируется процедура передачи на склад.

Все перечисленные аспекты находят отражение в акте формы № ОС-4 на списание объекта. Помимо них в акте указывают информацию о списываемом объекте (дата ввода в состав ОС, год выпуска, срок полезного использования (СПИ), стоимость первоначальная/восстановительная, сумма износа, причины выбытия, наличие полезных остатков, состояние основных частей объекта).

Бухгалтер рассчитывает доход от списания (стоимость утилизируемого имущества) и стоимость приходуемых ТМЦ, а также учитывает все затраты, которые понесла компания при демонтаже объекта. Материалы от ликвидации объекта ОС, фирма вправе использовать в производстве или продать сторонним потребителям.

Ликвидация объекта основных средств: проводки

Объект, подлежащий ликвидации, списывается с бухучета в соответствии с ПБУ 6/01. Все доходы и затраты, понесенные при этом, фиксируются в том периоде, к которому относятся, и зачисляются на счет 91.

Для упорядочения учета выбывания ОС к сч.01 открывают специальный субсчет (01/выбытие ОС, или 01/2) в дебет этого счета переносят стоимость имущества, в кредит – сумму амортизации по нему. Проводки:

|

Операции |

Д/т |

К/т |

|

Списана первоначальная стоимость (ПС) объекта ликвидации |

01/Выбытие ОС |

|

|

Списан начисленный износ |

01/Выбытие ОС |

|

|

Списана остаточная стоимость (Ост) |

01/Выбытие ОС |

|

|

Учтены расходы по ликвидации основных средств |

20, 26,60,76 |

|

|

Оприходованы материалы от ликвидации основных средств |

Пример ликвидации основных средств (проводки)

Решением комиссии в компании 25.02.2019 списывается физически и морально устаревшее оборудование первоначальной стоимостью (ПС) 400 тыс. руб. Начисленный износ на момент списания – 380 тыс. руб. Демонтаж объекта произведен силами подрядной организации на УСН, услуги которой составили 12 тыс. руб.

После ликвидации оприходован лом черных металлов на сумму 28 тыс. руб., цветных – на 20 тыс. руб.

Проводки:

|

Операции |

Д/т |

К/т |

Сумма, руб. |

|

Списана ПС ликвидируемого оборудования |

400 000 |

||

|

Отражен начисленный износ |

380 000 |

||

|

Списана Ост |

20 000 |

||

|

Учтена сумма затрат по ликвидации |

12 000 |

||

|

Услуги подрядчика оплачены |

12 000 |

||

|

Оприходован металлолом от выбытия объекта (28000 + 20000) |

48 000 |

||

|

Отражена прибыль от ликвидации (28000 + 20000 – 20000 — 12000) |

16 000 |

Частичная ликвидация основного средства: проводки

При ликвидации части объекта комиссией оформляется акт, в котором определяется доля выбывающего имущества в процентах от общего объема объекта. На базе полученного процента вычисляется первоначальная и остаточная стоимость, а также сумма износа, приходящиеся на часть ликвидируемого объекта. При списании части объекта корректируется его оставшаяся первоначальная стоимость, а начисление амортизации после выбытия осуществляется уже исходя из нее.

Пример учета частичной ликвидации ОС — проводки

С 10-го по 28 февраля 2019 проведена частичная ликвидация силового оборудования первоначальной стоимостью 600 тыс. руб. СПИ объекта – 120 мес. На 28.02.2019 он составил 100 мес. Комиссия установила долю списываемого имущества – 15% от стоимости объекта.

На 01.03.2019 данные по ликвидируемой доле составили:

-

норма амортизации – 0,833% (1/120 х 100);

-

ПС выбывающей части – 90 000 руб. (600 000 х 15%);

-

размер начисленного износа по ликвидируемой доле – 75 000 руб. (90 000/120 х 100 мес.);

-

Ост выбывающей доли – 15000 руб. (90 000 – 75 000);

-

начисленная амортизация по всему объекту ОС – 500 000 руб. (600 000 / 120 х 100);

-

Ост оборудования – 100 000 руб. (600 000 – 500 000);

-

скорректированная Ост объекта на сумму Ост выбывающей части – 85 000 руб. (100 000 – 15 000);

-

скорректированная ПС объекта – 510000 руб. (600000 – 90000).

По ликвидируемой части объекта бухгалтер оформит проводки:

|

Операции |

Д/т |

К/т |

Сумма |

|

Списана ПС |

90 000 |

||

|

Износ |

75 000 |

||

|

Списана Ост |

15 000 |

||

|

Отражен убыток от ликвидации (90000 – 75000) |

15 000 |

Памятка, которая поможет грамотно оформить и учесть ликвидацию основного средства

Лектор семинара: О. И. Слобцова, Заместитель директора по проектам

Аудиторско-консалтинговой фирмы «Экспертный центр «Партнёры»

Журнал «Семинар для бухгалтера» № 6/2013

План семинара:

1. Какие документы оформить.

2. Как отразить в учете.

О ликвидации основных средств речь заходит, когда они в результате эксплуатации оказываются морально и физически изношены. А восстановить их либо невозможно, либо экономически неоправданно. В самой процедуре ликвидации много нюансов. О них мы и поговорим.

Какие документы оформить

До этого года для ликвидации основного средства организация в обязательном порядке должна была создать комиссию. Такое правило содержит пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Но с 2013 года рекомендации по бухучету не являются обязательными. Об этом сказано в частях 7 и 8 статьи 21 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. А Методические указания Минфина по бухучету, по сути, и есть рекомендации, о которых идет речь. Поэтому у компании есть выбор – либо создавать комиссию, либо списывать объект в упрощенном порядке. Но я все же рекомендую создавать комиссию. Ведь это элемент системы внутреннего контроля, предусмотренного новым Федеральным законом о бухучете. Так что расскажу о ней подробнее.

Для того чтобы создать комиссию, издайте соответствующий приказ. В нем пропишите состав комиссии. Туда обязательно включите главного бухгалтера, материально ответственное лицо (на котором висел объект) и других сотрудников, назначенных приказом руководителя.

Работа комиссии заключается в том, чтобы осмотреть объект и определить, насколько возможно и целесообразно его восстановление. И если решение о ликвидации основного средства все же будет вынесено, то комиссия установит причины: физический и моральный износ, авария и т. п. А также определит, можно ли использовать отдельные узлы, детали и материалы ликвидируемого имущества. Осмотрев имущество, комиссия составит соответствующий акт. На основании его оформите приказ о ликвидации основного средства. Приведу примерный образец такого документа (см. ниже – Примеч. ред.).

После того как основное средство вы ликвидируете, составьте акт о списании объекта. Для этого можно использовать типовые бланки (форма № ОС-4 или № ОС-4а для автотранспорта). Но никто не запрещает и самостоятельно разработать форму акта.

На основании акта о списании сделайте отметку о выбытии объекта в инвентарной карточке. Это типовая форма № ОС-6. Вы ведете учет в малом предприятии? Тогда про ликвидацию имущества вы запишете в инвентарной книге.

В процессе ликвидации (демонтажа) основного средства могут остаться годные к использованию отдельные материалы, узлы и агрегаты. Такое имущество нужно оприходовать. Для этого оформите накладную. Если своего бланка документа нет, то используйте типовую форму № М-11.

Как отразить в учете

Бухгалтерский учет

При ликвидации основного средства у организации могут возникнуть расходы в виде остаточной стоимости списываемого имущества. Это актуально, если нормативный срок амортизации не истек. Также довольно часто бывают затраты, связанные с разборкой и демонтажем объекта. Остаточная стоимость основных средств и указанные затраты отразите в составе прочих расходов того периода, к которому они относятся.

Налоговый учет

При расчете налога на прибыль расходы на ликвидацию основных средств учитываются в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ). Это остаточная стоимость ликвидируемого имущества и затраты, связанные с выполнением работ по демонтажу и разборке объекта.

При методе начисления расходы на ликвидацию и суммы недоначисленной амортизации учтите в том периоде, в котором оформили акт о списании основного средства. Это следует из подпункта 3 пункта 7 статьи 272 НК РФ и письма Минфина России от 9 июля 2009 г. № 03-03-06/1/454.

Если после полной ликвидации основных средств организация приходует оставшиеся после демонтажа детали или материалы, то их стоимость отразите в составе внереализационных доходов. Такое требование установлено пунктом 13 статьи 250 НК РФ. Сделать это нужно независимо от того, будет организация в дальнейшем использовать эти ТМЦ в деятельности, направленной на получение доходов, или нет. При методе начисления доход будет считаться полученным на дату, когда оформите акт о ликвидации основного средства. Так установлено подпунктом 8 пункта 4 статьи 271 НК РФ.

Оставшиеся после ликвидации детали и запчасти учтите в налоговом учете по рыночным ценам. При отпуске ТМЦ в производство или последующей реализации отразите их стоимость в составе материальных расходов или расходов от реализации. Стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в доходах. Об этом сказано в абзаце 2 пункта 2 статьи 254 НК РФ.

Теперь поговорим о НДС. Сумму входного налога, предъявленного подрядчиком, проводившим ликвидацию основного средства, примите к вычету (п. 6 ст. 171 НК РФ).

А вот с НДС, который относится к стоимости самих ликвидированных объектов, есть определенные сложности. По полностью самортизированному имуществу налог не восстанавливайте. Если же амортизация еще начисляется (то есть остаточная стоимость имущества не равна нулю), то входной НДС нужно восстановить. Именно так рекомендуют поступать чиновники.

Сумму налога к восстановлению рассчитайте по формуле:

НДСв = НДСп ОС : ПС,

где НДСв – НДС к восстановлению;

НДСп – НДС, ранее принятый к вычету;

ОС – остаточная (балансовая) стоимость основного средства без учета переоценок;

ПС – первоначальная стоимость имущества без учета переоценок.

Впрочем, пункт 3 статьи 170 НК РФ не обязывает компании восстанавливать НДС при ликвидации основного средства. Поэтому вы можете проигнорировать требования чиновников. Но все же будьте готовы к спору с налоговиками. К счастью, судьи на стороне компаний и регулярно подчеркивают: раз кодекс прямо не требует восстанавливать налог, делать этого не нужно.

Компания решила продать полученные детали и запчасти? Тогда скорее всего придется начислить НДС. Не забудьте также выписать счет-фактуру.

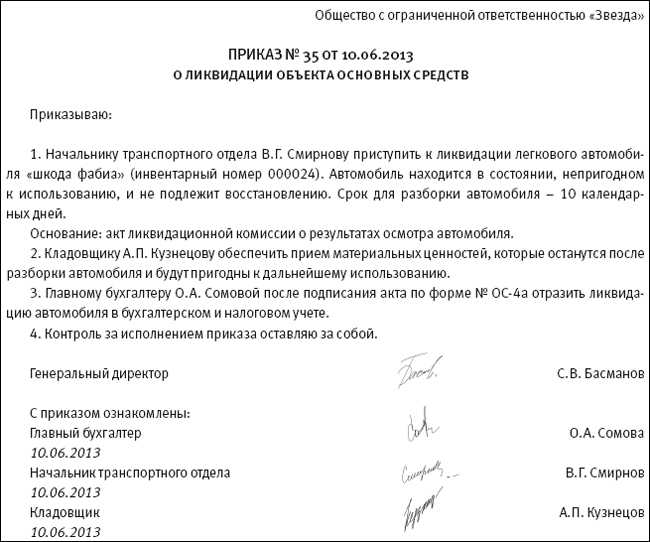

Пример

Компания на общем режиме отражает в учете расходы, связанные с ликвидацией основного средства

ООО «Звезда» в июне ликвидирует физически изношенный легковой автомобиль «шкода фабиа». Для этого привлекли подрядную организацию. Стоимость работ по ликвидации составила 5900 руб. (в том числе НДС – 900 руб.). Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 380 000 руб., объект самортизирован полностью. В результате ликвидации оприходованы запасные части на сумму 12 000 руб. В учете бухгалтер сделал следующие записи:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– 380 000 руб. – списана первоначальная стоимость выбывающего автомобиля;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 380 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;

ДЕБЕТ 19 КРЕДИТ 76

– 900 руб. – отражен предъявленный подрядчиком НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 900 руб. – принят к вычету НДС со стоимости работ по ликвидации автомобиля;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

– 5000 руб. – списаны расходы на проведение работ по ликвидации;

ДЕБЕТ 76 КРЕДИТ 51

– 5900 руб. – оплачены работы по ликвидации автомобиля;

ДЕБЕТ 10-5 КРЕДИТ 91-1

– 12 000 руб. – оприходованы пригодные к использованию запасные части, поступившие в результате ликвидации автомобиля.

В июне при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов стоимость работ подрядчика по ликвидации основного средства – 5000 руб. В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших от ликвидации, в сумме 12 000 руб.

1. «Пять частых ошибок в бухгалтерском учете основных средств» («Семинар для бухгалтера» № 5, 2013).

2. «Как правильно учесть основное средство и без ошибок рассчитать амортизацию» («Семинар для бухгалтера» № 10, 2012).

3. «Основные средства: разбор практических ситуаций» («Семинар для бухгалтера» № 9, 2012).

Раздаточный материал

Подпункт 8 пункта 1 статьи 265 НК РФ

Недоначисленная амортизация ликвидируемого имущества является внереализационным расходом.

Расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации , а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы;

расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 настоящего Кодекса;

Пункт 77 Методических указаний по бухучету основных средств (утв. приказом Минфина России от 13 октября 2003 г. № 91н)

Для принятия решения о ликвидации основных средств создается комиссия.

Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

В компетенцию комиссии входит:

Ликвидация основных средств до окончания срока полезного использования

Согласно ст. 258 НК РФ сроком полезного использования (СПИ) признается период, в течение которого объект ОС служит для достижения целей деятельности налогоплательщика. СПИ определяется налогоплательщиком самостоятельно на дату ввода основного средства в эксплуатацию с учетом Классификации ОС 1.

Выбытие основного средства до окончания СПИ (не полная амортизация) возможно при его реализации или ликвидации.

Списание основных средств осуществляется в случаях морального и (или) физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, вызванных форс-мажорными обстоятельствами, по другим аналогичным причинам.

Как отразить ликвидацию основного средства в бухгалтерском учете? Какие документы должны быть оформлены при списании ОС? Какие расходы учитываются в налоговом учете по налогу на прибыль? Нужно ли восстанавливать сумму «входного» НДС, приходящуюся на остаточную стоимость при выбытии основного средства ? Ответы на эти и другие вопросы рассмотрены ниже.

Бухгалтерский учет ликвидации объекта ОС

Согласно п. 77, 78 Методических указаний по учету ОС 2 процесс ликвидации ОС начинается с оформления приказа о назначении ликвидационной комиссии для определения целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления. В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов ОС.

Образец приказа о создании ликвидационной комиссии

ООО «Альфа»

ПРИКАЗ

о создании ликвидационной комиссии

25.05.2018 N 32

В связи с тем что, по причине аварийного состояния склада № 2 участились случаи порчи материально-производственных запасов хранящихся на данном складе, необходимо определить целесообразность дальнейшего использования объекта, возможность его восстановления и дальнейшего использования либо ликвидации и строительства нового склада.

ПРИКАЗЫВАЮ:

1. Создать ликвидационную комиссию в составе:

- председатель комиссии — Потапов Виктор Сергеевич, главный инженер;

- Мишкин Иван Васильевич, мастер;

- Рыжова Ольга Алексеевна, бухгалтер;

- Иванова Вера Ивановна, менеджер.

члены комиссии:

2. Ликвидационной комиссии приступить к работе с 1 июля 2018 г.

3. Членам комиссии определить характер работ и стоимость привлечения сторонних организаций для восстановления объекта.

4. В случае признания склада не подлежащим восстановлению и его ликвидации.

4.1. Начать процедуру исключения здания из Единого госреестра недвижимости.

4.2. Членам комиссии определить характер работ, возможность привлечения сторонних организаций, оценить стоимость материалов полученных при разборе объекта

4.3. Начать ликвидацию аварийного склада не позднее 15 июля 2018 г.

5. Контроль за исполнением приказа оставляю за собой.

Генеральный директор (подпись) Иванов И.И.

С приказом ознакомлены:

Главный инженер

Мастер

Бухгалтер

Менеджер (дата, подпись)

(дата, подпись)

(дата, подпись)

(дата, подпись) В.С. Потапов

И.В. Мишкин

О.А. Рыжова

В.И. Иванова Принятое комиссией решение о списании основного средства оформляется в акте на списание объекта с указанием его основных характеристик (даты принятия объекта к бухгалтерскому учету, года изготовления или постройки, времени ввода в эксплуатацию, СПИ, первоначальной стоимости и суммы начисленной амортизации, проведенных переоценок, ремонтов, причин выбытия с их обоснованием, состояния основных частей, деталей, узлов, конструктивных элементов).

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта. Акт утверждается руководителем организации.

Выбытие объекта ОС признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия его к бухгалтерскому учету.

Бухгалтерские записи при ликвидации объекта ОС приведены в статье Ликвидация объекта ОС сторонней организацией (бухгалтерские проводки)

Налог на прибыль

В силу пп. 8 п. 1 ст. 265 НК РФ в целях налогообложения прибыли расходы на ликвидацию выводимых из эксплуатации основных средств включаются в состав внереализационных расходов, не связанных с производством и реализацией.

В данной норме перечислены виды расходов на ликвидацию основных средств:

— суммы амортизации, недоначисленной в соответствии с установленным СПИ;

— расходы на демонтаж;

— расходы на разборку;

— расходы на вывоз разобранного имущества;

— расходы на охрану недр;

— другие аналогичные расходы.

Расходы в виде сумм недоначисленной согласно установленному СПИ амортизации включаются в состав внереализационных расходов только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, оговоренном в п. 13 ст. 259.2 НК РФ.

Примечание. Расходы на ликвидацию основных средств являются обоснованными, если данные ОС непригодны к дальнейшему использованию, а их восстановление невозможно или неэффективно; при этом списание ОС должно быть оформлено приказом руководителя предприятия и актом ликвидации ОС, подписанным членами ликвидационной комиссии.

Статьей 323 НК РФ установлены особенности ведения налогового учета операций с амортизируемым имуществом, заключающиеся в особых правилах определения прибыли и убытка от реализации (выбытия) амортизируемого имущества — на основании аналитического учета по каждому объекту на дату признания дохода или расхода. Как следует из требований указанной нормы, аналитический учет должен содержать не только информацию о первоначальной стоимости амортизируемого имущества, реализованного (выбывшего) в отчетном (налоговом) периоде, об изменениях первоначальной стоимости ОС, о принятых СПИ, о способах начисления и сумме начисленной амортизации за период с даты начала начисления амортизации до конца месяца, в котором ОС реализовано (выбыло), но и информацию о понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества, в частности расходах, предусмотренных пп. 8 п. 1 ст. 265 НК РФ.

О налоговом периоде, в котором следует учитывать расходы на ликвидацию ОС

Возникает вопрос: когда учитывать расходы на ликвидацию основного средства? Прямого ответа на него в НК РФ не содержится. По логике эти расходы должны быть списаны единовременно на дату подписания ликвидационной комиссией акта о выполнении работ по ликвидации ОС, то есть в том налоговом периоде, когда фактически будет завершена ликвидация.

Однако в арбитражной практике есть примеры, где организация учла затраты на ликвидацию ОС, не дожидаясь момента фактической ликвидации ОС, — Постановление АС МО от 31.05.2017 N Ф05-20922/2015 по делу N А40-41508/2015. Арбитры в налоговом споре между ИФНС и организацией встали на сторону последней, приведя такие аргументы.

Как следует из буквального толкования пп. 8 п. 1 ст. 265 НК РФ, им установлен лишь перечень (виды) расходов на ликвидацию основных средств. Порядок учета расходов (период, в котором они признаются для целей налогообложения) данной нормой не урегулирован.

При этом в приведенной норме речь идет о расходах на ликвидацию выводимых из эксплуатации основных средств, а не «выведенных из эксплуатации основных средств» или «ликвидированных основных средств».

Буквальное толкование подлежащей применению нормы предполагает возникновение расходов в процессе ликвидации основных средств, а не по ее окончании. Требования о единовременном принятии в целях исчисления налога на прибыль организаций указанных затрат в составе расходов (в том числе на дату окончания длительного процесса ликвидации основных средств) данная норма не содержит.

Равным образом эта норма не содержит и указания на включение в состав расходов сумм недоначисленной амортизации по окончании ликвидации основных средств.

К сведению. В указанном Постановлении арбитры АС МО сослались на Письмо Минфина России от 08.12.2009 N 03-03-06/1/793, где финансовое ведомство говорит, что демонтаж не является обязательным условием ликвидации ОС (например, в ситуации, когда организация, переезжая в новый офис, оставляет в старом локальную компьютерную сеть ввиду невозможности ее использования в новом офисе). При этом остаточная стоимость не полностью самортизированного ликвидируемого ОС может быть учтена в составе внереализационных расходов на основании пп. 8 п. 1 ст. 265 НК РФ.

Арбитры пришли к выводу, что пп. 8 п. 1 ст. 265 НК РФ допускает учет в составе расходов по налогу на прибыль затрат на ликвидацию выводимых из эксплуатации основных средств (в том числе сумм недоначисленной амортизации) до момента фактической ликвидации основных средств, а не только по ее окончании.

Отметим, что в данном деле расходы, предусмотренные указанной нормой в виде сумм недоначисленной амортизации, были связаны с ликвидацией ОС, поскольку спорные объекты после их списания организацией были действительно ликвидированы.

О ликвидации ОС, находящегося на консервации

Согласно п. 3 ст. 256 НК РФ основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества в целях гл. 25 НК РФ.

Предположим, организация ликвидирует основное средство, находящееся на консервации. Вправе ли она учесть в составе внереализационных расходов затраты на ликвидацию такого ОС (при условии, что до перевода на консервацию амортизация по нему начислялась линейным методом)?

Положительный ответ на этот вопрос был дан в Постановлении ФАС ЗСО от 29.07.2013 по делу N А67-6366/2012.

Было отмечено, что в соответствии с положениями пп. 8 п. 1 ст. 265 НК РФ критерием для учета затрат в составе внереализационных расходов является наличие у ликвидируемого объекта статуса основного средства и нахождение тех или иных объектов на консервации не лишает их данного статуса.

Анализ указанной нормы показывает, что учет расходов в виде недоначисленной амортизации связан с ликвидацией ОС вне зависимости от того, используется оно или находится на консервации (не начисляется амортизация).

Абзац 2 пп. 8 п. 1 ст. 265 НК РФ конкретизирует способ учета недоначисленной амортизации в составе расходов применительно к методам начисления амортизации и не устанавливает запрета на учет суммы недоначисленной амортизации в отношении ОС, находящегося на консервации.

Отрицание инспекцией возможности учесть в составе внереализационных расходов спорной суммы фактически означает невозможность налогоплательщика учитывать при исчислении налога на прибыль расходы, понесенные при создании ОС, что недопустимо.

Об учете стоимости МПЗ, полученных при демонтаже(разборке) выводимых из эксплуатации ОС

Исходя из п. 13 ст. 250 НК РФ в целях налогообложения прибыли в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств.

Минфин России считает, что в составе внереализационных доходов учитывается стоимость полученных МПЗ независимо от их использования или неиспользования в производстве (реализации или для управления организацией) (Письмо от 19.05.2008 N 03-03-06/2/58).

В силу п. 1 ст. 274 НК РФ налоговой базой для целей гл. 25 НК РФ признается денежное выражение прибыли, определяемой согласно ст. 247 НК РФ, подлежащей налогообложению. При этом для целей определения налоговой базы в соответствии со ст. 274 НК РФ рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному ст. 105.3 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них НДС, акциза) (Письмо Минфина России от 30.07.2012 N 03-01-18/5-101).

Примечание. По доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества датой получения внереализационного дохода будет являться дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями к бухгалтерскому учету (пп. 8 п. 4 ст. 271 НК РФ).

Стоимость материалов, полученных при демонтаже ликвидируемого ОС, учтенную в составе внереализационных доходов, можно будет учесть в расходах при отпуске материалов в производство или последующей реализации.

Так, при отпуске материалов в производство стоимость МПЗ, прочего имущества в виде имущества, полученного при демонтаже или разборке выводимых из эксплуатации ОС, в соответствии с абз. 2 п. 2 ст. 254 НК РФ, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 ст. 250 НК РФ.

Как следует из положений пп. 2 п. 1 ст. 268 НК РФ, при реализации прочего имущества налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абз. 2 п. 2 ст. 254 НК РФ (см. Письмо Минфина России от 20.06.2018 N 03-03-06/1/42057).

Налог на добавленную стоимость

При ликвидации основного средства до окончания его СПИ возникает еще и вопрос, связанный с НДС: надо ли восстанавливать сумму «входного» налога с недоамортизированной части основного средства (если при его приобретении налог был принят к вычету)?

Вопрос возник не случайно. Дело в том, что согласно пп. 1 п. 2 ст. 171 НК РФ суммы НДС по основным средствам, приобретаемым для осуществления операций, признаваемых объектами обложения НДС, подлежат вычетам. Впоследствии, если приобретенные ОС не используются в деятельности, облагаемой НДС, то в соответствии с пп. 2 п. 3 ст. 170 НК РФ сумму «входного» НДС следует восстановить.

При этом восстановлению подлежит НДС в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Восстановленный налог не включается в стоимость основных средств, а учитывается в составе прочих расходов на основании ст. 264 НК РФ.

Процедура восстановления НДС производится в том налоговом периоде, в котором основные средства были переданы или начинают использоваться налогоплательщиком для осуществления операций, не подлежащих налогообложению (освобожденных от налогообложения).

Исходя из этих норм несколько лет назад Минфин России полагал (см. Письмо от 29.01.2009 N 03-07-11/22), что если основное средство ликвидируется до истечения СПИ, то оно перестает использоваться в деятельности, облагаемой НДС, и ранее принятые к вычету суммы НДС, по его мнению, подлежат восстановлению в вышеназванном порядке.

В более поздних письмах финансовое ведомство выразило иную точку зрения по вопросу о восстановлении НДС при выбытии имущества по причине, не связанной с реализацией. Например, в Письме от 15.03.2018 N 03-03-06/1/15834 оно рекомендовало руководствоваться п. 10 Постановления Пленума ВАС РФ от 30.05.2014 N 33 и Письмом ФНС России от 21.05.2015 N ГД-4-3/8627@.

В упомянутом Постановлении было отмечено, что при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и т.п. событий), необходимо иметь в виду, что исходя из содержания п. 1 ст. 146 НК РФ такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

Если же в ходе судебного разбирательства будет установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Однако, как видим, указанные разъяснения даны «не на все случаи жизни»; из них, например, не ясно, как быть в ситуациях, когда ОС выбывает по причине морального или физического износа.

В этом случае рекомендуем налогоплательщикам руководствоваться недавним Письмом ФНС России от 16.04.2018 N СД-4-3/7167@, где говорится следующее.

Согласно позиции ВАС РФ, изложенной в Решении от 23.10.2006 N 10652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть предусмотрена законодательством. Пункт 3 ст. 170 НК РФ устанавливает случаи, при которых суммы налога подлежат восстановлению. Таким образом, в случаях, не поименованных в этой норме, суммы НДС восстановлению не подлежат. В развитие данной позиции ВАС арбитражные суды нижестоящих инстанций 3 приходят к выводу об отсутствии обязанности по восстановлению сумм НДС, ранее правомерно принятых к вычету, в случае списания налогоплательщиком с баланса основных средств по причине их непригодности.

С учетом изложенного суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом, по мнению ФНС, восстановлению не подлежат.

- 1 Утверждена Постановлением Правительства РФ от 01.01.2002 N 1;

- 2 Утверждены Приказом Минфина России от 13.10.2003 N 91н;

- 3 См., например, Постановления АС ВВО от 24.03.2016 N Ф01-541/2016 по делу N А11-813/2015, ФАС ЗСО от 16.04.2013 по делу N А27-15253/2012 (Определением ВАС РФ от 16.08.2013 N ВАС-11047/13 отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора).

на основе материала журнала «Актуальные вопросы бухгалтерского учета и налогообложения»

На практике нередки ситуации, когда организация до истечения срока полезного использования объекта ОС ликвидирует не весь объект, а лишь какуюто его часть. При этом гл. 25 НК РФ не содержит норм, регламентирующих порядок отражения в налоговом учете операций, связанных с частичной ликвидацией (для полной ликвидации такие нормы имеются). А между тем вопросов, связанных с данной операцией, более чем достаточно.

Какими документами оформлять частичную ликвидацию объекта ОС? Как отразить материалы, полученные в процессе частичной ликвидации? Можно ли учесть сумму недоначисленной амортизации в отношении ликвидированной части? На эти вопросы вы найдете ответы в данном материале.

Документальное оформление

В бухгалтерском учете информация об основных средствах организации (в том числе порядок их принятия на учет, движение, выбытие) регулируется ПБУ 6/01 «Учет основных средств». Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В соответствии с п. 77 — 79 Методических указаний по бухгалтерскому учету ОС процесс ликвидации основного средства начинается с оформления приказа о назначении ликвидационной комиссии для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанного объекта; в состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которые возложена ответственность за сохранность объектов основных средств.

При ликвидации объекта составляется акт о списании, в котором отражаются краткая характеристика объекта, оценка его состояния на дату списания, информация о затратах и поступлениях, связанных с ликвидацией. Кроме того, акт должен содержать год создания объекта, дату поступления на предприятие, дату ввода в эксплуатацию, первоначальную стоимость, сумму начисленного износа, количество проведенных капитальных ремонтов, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Акт на списание основных средств утверждается руководителем организации.

Сведения о списании вносятся в разд. 4 инвентарной карточки учета объекта основных средств или в карточку группового учета (можно воспользоваться унифицированной формой ОС-6).

Акт о списании (частичном списании) объекта основных средств с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации (частичной ликвидации) объекта основных средств. Организации нужно так оформлять документы, чтобы из них однозначно следовало, что речь идет именно о частичной ликвидации, причем завершенной.

Об учете суммы недоначисленной амортизации по ликвидируемой части объекта ОС

При ликвидации основного средства по тем или иным причинам до окончания срока полезного использования (СПИ) остается недоамортизированная часть стоимости этого ОС. Порядок списания сумм недоначисленной амортизации установлен пп. 8 п. 1 ст. 265 НК РФ. В указанной норме идет речь о полной ликвидации основного средства. Работает ли норма в случае частичной ликвидации?

Вот что по этому поводу думает Минфин (письмо от 03.12.2015 № 030306/1/70529):

- в случае ликвидации части объекта основных средств сумма недоначисленной амортизации по ликвидируемой части объекта также подлежит включению в состав внереализационных расходов на основании пп. 8 п. 1 ст. 265 НК РФ при использовании линейного метода начисления амортизации;

- при ликвидации части объекта основных средств, амортизация по которому начислялась нелинейным методом, сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы), поскольку в силу п. 13 ст. 259.2 НК РФ при ликвидации выводимого из эксплуатации основного средства, амортизация по которому начисляется нелинейным методом, налогоплательщик исключает данный объект из состава амортизационной группы (подгруппы) без изменения ее суммарного баланса на дату вывода этого объекта амортизируемого имущества из ее состава.

Применение пп. 8 п. 1 ст. 265 НК РФ в случае частичной ликвидации ОС считают возможным и арбитры. Например, в Постановлении Девятого арбитражного апелляционного суда от 13.11.2010 № 09АП-27076/2010АК по делу №А40-51736/1090292 говорится, что понятие «ликвидация основных средств» является общим понятием, охватывающим в том числе более частное понятие «частичная ликвидация основных средств». В связи с этим в отсутствие специального регулирования указанная норма подлежит применению и к случаям частичной ликвидации ОС.

Итак, налогоплательщику следует определить первоначальную (остаточную) стоимость и начисленную амортизацию, приходящиеся на ликвидируемую часть и на оставшуюся. Алгоритмы таких расчетов налоговым законодательством не установлены. Налогоплательщик должен самостоятельно разработать порядок расчетов (закрепив его в учетной политике).

Например, в Письме от 27.08.2008 № 030306/1/479 Минфин предлагает долю ликвидируемого имущества исчислять в процентном отношении (подлежит ликвидации столькото процентов амортизируемого имущества). Эту долю определяет специальная комиссия (см. п. 77 — 79 Методических указаний по бухгалтерскому учету ОС).

Организация может обратиться к профессиональным оценщикам, если, например, ликвидируемая часть по своим физическим характеристикам не соответствует оставшейся части и процентное соотношение некорректно отражает стоимость этих частей.

Пример 1

Организации на праве собственности принадлежит основное средство, первоначальная стоимость которого — 1600000руб. Объект был приобретен и введен в эксплуатацию в феврале 2017 года.

Объект относится к седьмой амортизационной группе (имущество со сроком полезного использования свыше 15 до 20 лет включительно). В налоговом учете амортизация по нему начисляется линейным методом. Срок полезного использования — 200 месяцев. Ежемесячная норма амортизации составила 0,5% (1 / 200 мес. x 100%). Сумма амортизации, начисляемой ежемесячно, равна 8000руб. (1600000руб. x 0,5%).

Организация приняла решение о частичной (30%) ликвидации объекта. Дата окончания работ по ликвидации — 31.03.2019.

К моменту ликвидации части объекта сумма начисленной амортизации (с марта 2017 года по март 2019 года включительно) составила 200000руб. (8000руб. x 25 мес.), а остаточная стоимость — 1400000руб. (1600000 200000).

Первоначальная стоимость ликвидируемой части ОС равна 480000руб. (1600000руб. x 30%), а сумма начисленной амортизации, приходящаяся на эту часть, — 60000руб. (200000руб. x 30%).

Остаточную стоимость ликвидированной части объекта в размере 420000руб. (480000 60000) налогоплательщик включит во внереализационные расходы в&nbp;марте 2019 года.

На 01.04.2019 первоначальная стоимость, по которой основное средство будет числиться в налоговом учете, равна 1120000руб. (1600000 480000), а сумма начисленной амортизации — 140000руб. (200000 60000).

Что касается нелинейного метода, в соответствии с абз. 2 пп. 8 п. 1 ст. 265 НК РФ расходы в виде сумм недоначисленной в соответствии с установленным СПИ амортизации включаются в состав внереализационных расходов только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном п. 13 ст. 259.2 НК РФ.

Таким образом, порядок, прописанный в этой норме для основных средств с истекшим сроком полезного использования, применяется и для ОС, ликвидируемых до этого срока, в том числе частично ликвидируемых. То есть налогоплательщик исключает данный объект из состава амортизационной группы без изменения ее суммарного баланса на дату вывода этого объекта из ее состава. Таким образом, сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы. Такой вывод следует из писем Минфина России от 24.02.2014 № 030306/1/7550, (для случаев полной ликвидации ОС) и от 03.12.2015 № 030306/1/70529 (для случаев частичной ликвидации).

Пример 2

Воспользуемся данными примера 1 с той разницей, что амортизация по объекту начислялась нелинейным методом.

В пункте 1 ст. 257 НК РФ содержится формула расчета остаточной стоимости по истечении n месяцев после включения ОС в соответствующую амортизационную группу:

Sn = S x (1 0,01 x k)n, где:

S — первоначальная стоимость ОС (1600000руб.);

n — число полных месяцев, прошедших со дня включения указанного объекта в соответствующую амортизационную группу до дня его исключения из состава этой группы (25 месяцев — с марта 2017 года по март 2019 года включительно);

k — норма амортизации (для седьмой амортизационной группы равна 1,3).

Остаточная стоимость помещения на 01.04.2019 равна 1153583руб. (1600000руб. x (1 0,01×1,3)25).

Таким образом, если следовать рекомендациям Минфина, изложенным в письмах от 03.12.2015 № 030306/1/70529, от 27.04.2015 № 030306/1/24095, сумма недоначисленной амортизации по ликвидируемой части ОС отдельно не рассчитывается, из остаточной стоимости не выделяется, а продолжает списываться в общей массе амортизационной группы. Несколькими годами ранее финансовое ведомство давало иные комментарии (см. письмо от 03.08.2012 № 030306/1/378): при частичной ликвидации объект ОС не выводится из эксплуатации, следовательно, пп. 8 п. 1 ст. 265 НК РФ неприменим. В данном случае сумма недоначисленной амортизации (независимо от метода ее начисления) по ликвидируемой части этого объекта подлежит включению в состав внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ.

То есть применительно к примеру 2 остаточная стоимость ликвидированной части объекта составила бы 346075руб. (1153583руб. x 30%) и была бы отнесена на внереализационные расходы в марте 2019 года. В связи с тем, что при таком варианте расходы включаются в расчет облагаемой базы по налогу на прибыль гораздо раньше, могут возникнуть споры с налоговой инспекцией.

Материалы, полученные в процессе частичной ликвидации ОС

При демонтаже или разборке в рамках частичной ликвидации основных средств могут быть получены материалы или иное имущество.

В соответствии с абз. 2 п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, прочего имущества, полученного при частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 ст. 250 НК РФ.

В силу этой нормы доходы налогоплательщика в виде стоимости полученных материалов или иного имущества при демонтаже или разборке в рамках ликвидации выводимых из эксплуатации основных средств признаются внереализационными доходами и учитываются при формировании базы по налогу на прибыль организаций.

При этом для целей определения налоговой базы в соответствии со ст. 274 НК РФ рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному ст. 105.3 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них НДС, акциза) (см. Письмо Минфина России от 30.07.2012 № 030118/5-101).

Если организация решит реализовать имущество, полученное при ликвидации ОС, ей необходимо учесть следующее.

Порядок определения налоговой базы при реализации имущества установлен ст. 268 НК РФ.

Из положений пп. 2 п. 1 указанной статьи следует, что при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения (создания) этого имущества, а также на сумму расходов, названных в абз. 2 п. 2 ст. 254 НК РФ.

Таким образом, стоимость материально-производственных запасов и прочего имущества, полученных при демонтаже (разборке) в рамках ликвидации выводимых из эксплуатации основных средств, учитывается в расходах для целей налогообложения прибыли организаций по мере реализации (Письмо Минфина России от 20.06.2018 № 030306/1/42057).

Заключение комиссии по списанию основных средств — пример

Заключение комиссии по списанию основных средств — пример этого документа приведен в нашей статье – является объяснением целесообразности списания подобного имущества и экономическим обоснованием понесенных расходов. Рассмотрим особенности создания такого заключения.

Правила оформления списания ОС

Необходимые документы и образец заключения комиссии по списанию основных средств

Итоги

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Такой порядок оговорен в пп. 77–80 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания) и состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Об оформлении приказа на списание и бухгалтерских проводках, которые за ним последуют, читайте в материале «Составляем приказ на списание основных средств – образец».

Необходимые документы и образец заключения комиссии по списанию основных средств

Списание ОС невозможно без создания комиссии. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить, определяет причины выбытия, устанавливает, какие детали можно будет использовать повторно, и т. д.

По результатам работы комиссия оформляет заключение. Заключение может быть как отдельным документом, так и частью акта на списание ОС (унифицированная форма ОС-4, например, содержит для этого специальный раздел). При этом в Методических указаниях не упоминаются требования об оформлении специального документа «Заключение комиссии». Однако для детального обоснования списания объекта иногда удобнее оформить самостоятельный документ. Образец заключения можно скачать на нашем сайте.

Методические указания также не обозначают необходимости наличия приказа на списание ОС. Однако унифицированная форма акта о списании ОС-4 предусматривает указание основания для составления данного акта, которым и является приказ. Кроме того, приказ, как и заключение комиссии, может быть затребован налоговыми органами для подтверждения расходов на списание ОС.

На основании приказа на списание ОС создается соответствующий акт. Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Подробнее об указанных формах читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств».

Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Образец протокола комиссии по списанию основных средств

Необходимость списать балансовые объекты рано или поздно возникает у любого учреждения. Она может быть связана, например, с физическим износом объектов, потерей потребительских качеств, порчей или кражей, последствиями стихийных бедствий. Списание объектов основных средств в бюджетных учреждениях регулируется государством и находится под особым контролем. Процедура начинается с решения постоянно действующей комиссии по поступлению и выбытию активов в соответствии с требованиями п. 34 Инструкции МФ РФ от 01.12.2010 № 157н.

Комиссия по списанию основных средств