Содержание

- Подоходный налог

- Отчётность по налогам на доходы

- НДФЛ для работников-иностранцев

- Особенности перечисления

- Особенности налогообложения

- В какой бюджет поступает НДФЛ

- Куда платить НДФЛ за работников ООО с обособленным подразделением

- Особенности перечисления НДФЛ у ИП и физлиц

- Реквизиты для перечисления НДФЛ в 2016 году

- «Вмененка»: работаем на два региона

- Деятельность ИП в другом городе или регионе

- Деятельность ИП в другом регионе на патенте

- Деятельность ИП в другом регионе на УСН

- Деятельность ИП в другом городе на ЕНВД

- Подведем итоги

- Тоже может быть полезно:

Индивидуальный предприниматель обязан знать, куда платить НДФЛ за работников ИП на ЕНВД в 2019 году. С самого начала работы с налогами, важно выяснить, в какой орган ИФНС сдаётся отчёт от оптовой или розничной деятельности. Особенно актуален этот вопрос для ИП, которые зарегистрированы в одном регионе, городе, а функционируют в другом.

Подоходный налог

Подоходный налог считается Федеральным, поэтому бизнесмену необязательно вдаваться в подробности о том, как распределяются его отчисления после уплаты (85% от налога перечисляется в региональный бюджет), но он должен ориентироваться на статью 226 НК РФ и сдавать отчётность в ФСН на выбор:

- по месту регистрации ИП;

- по юридическому адресу фирмы;

- в оба органа.

Предоставить отчёт по налогам на доходы можно несколькими способами:

- руководитель или бухгалтер (если есть в штате) самостоятельно относит в налоговую по месту регистрации;

- пересылает по электронной почте;

- отправляет заказным письмом (не рекомендуется из-за задержек почтовых услуг);

- передаёт курьерской службой.

Если предприниматель ведёт деятельность не там, где живёт, то должен встать, как вменёнщик, на учёт в ФНС:

- по месту жительства (вносит налоги по УСН или НДФЛ);

- по месту ведения бизнеса (платит по ЕНВД);

- как работодатель, ИП перечисляет НДФЛ с сотрудников по месту своего учёта.

НДФЛ на ИП на ЕНВД заполняется в «1-С бухгалтерия» достаточно быстро, если фирма ведёт бухучёт по этой программе. Все данные переносятся из текущих, ежемесячных отчётностей, списков работников, ведомостей. Ошибки при расчётах выделяются программой красным цветом.

После того, как справки по каждому работнику и отчёты ИП будут проверены в налоговой, органы присылают письмо, в котором указано, принят отчёт или нет. В случае обнаружения ошибок, инспектор подробно перечисляет их и предлагает пути исправления.

Сумма НДФЛ = налоговая база Х налоговая ставка

Если плательщик имеет право на налоговый вычет, то база уменьшается на величину вычета.

Отчётность по налогам на доходы

Для людей, начинающих предпринимательскую деятельность аббревиатура бланков-отчётов вызывает ощущение, что заполнять их очень трудно. В реальности на сайте ФНС даётся инструкция по составлению декларации и других отчётов по НДФЛ. Кроме этого, к бланку 3-НДФЛ прилагается пошаговая рекомендация по заполнению каждого пункта.

В таблице перечислены формы НДФЛ, которые применяются организациями, ИП:

| Форма отчётности | Кто заполняет | Сроки сдачи |

| 2-НДФЛ | работодателем на каждого работника | ежегодно до 1 апреля |

| 4-НДФЛ | ИП на свою фирму | один раз после получения первого дохода;

повторно, только если в течение года доход на 0% отличается от предполагаемого или заявленного; Рекомендуем к изучению! Перейди по ссылке: при переходе на ОСН Рекомендуем к изучению! Перейди по ссылке: |

| 6 -НДФЛ | работодателем на всех работников | 4 раза в год. За 2017

срок сдачи – 2.04.2018; за I кв. 2019 – до 3 мая; II кв. – 31 июля; III кв. – 31 октября; IV (годовой за 2019) – до 2 апреля 2019 |

| 3-НДФЛ ИП (декларация о доходах) | организатором ИП (на себя);

любым физическим лицом, у которого есть дополнительные источники доходов или желание получить вычеты |

1 раз в год (до 30 апреля 2019 году за 2017 год)

Физические лица, желающие получить имущественные вычеты за ипотеку, сдают каждый год. |

Перечисленные формы справок о доходах каждый предприниматель обязан составлять в зависимости от того, есть у него работники или нет. Если организатор ИП не использует наёмный труд, то должен подавать отчёты по себе, как по физическому лицу, и по своей фирме.

Бланки заполняются печатными заглавными буквами по одной в каждой клеточке. Прочерк нужно проставлять в середине клетки. В отчётном документе не должно быть исправлений. Налоговые инспекторы обязаны помочь научиться заполнять справки и декларации НДФЛ, по которым нужно будет отчитываться. Коды уточните в ИФНС по месту жительства.

Справка 2-НДФЛ – бланк состоит из титульного листа и 5 разделов. Содержит информацию о вознаграждениях, которые были выплачены сотрудникам, других доходах и о сумме удержанных налогов.

Этот документ является основной справкой о доходах физ. лиц. Заполняется работодателем для налоговой и, по требованию работника, для банков, других инстанций.

2-НДФЛ можно сдать в бумажном варианте, если численность штата меньше 10 человек. Данные по выплатам, удержаниям, вычетам работников собираются из ведомостей. Удобнее всего использовать бухгалтерские программы. После внесения всех данных по ИП, сотрудникам, движению активов и т. д., собрать сведения в отчётные документы можно нажатием одной клавиши.

Форма 3-НДФЛ представляет собой декларирование-отчёт по налогу на доход физических лиц. Такой документ для ИП является основным годовым отчётом о доходах, перечисленных налогах, вычетах и расходах. Составляется на основе годового 2-НДФЛ, который обязательно прилагается к общему отчёту.

В общей сложности всю информацию с этого документа можно рассчитать по короткой формуле:

(доходы – расходы – вычеты) х 13%,

Где 13% ставка налога

ИП на ЕНВД могут не сдавать декларацию, но обязаны составлять 2-НДФЛ.

Для тех, кто работает по ОСН и УСН (общая система налогообложения) обязаны каждый год отчитываться, заполняя форму декларации или 2-НДФЛ.

Осуществление сдачи 3-НДФЛ при закрытии ИП, нулевая декларация, происходит в течение 5 дней с даты внесения данных в ЕГРИП, а налог уплачивается за 2 недели. В документе нужно указать код 50. Данные вписываются по доходам за отработанное время. Например, если ИП ликвидируется в июне 2019 года, то в декларацию вносятся показатели по доходам с 1 января до даты ликвидации.

За просрочку сдачи 3-НДФЛ начисляется штраф не меньше 1000 руб. по 5 % за каждый просроченный месяц, но не больше 30% от всей суммы налога.

Необходимо ли 3-НДФЛ и что это такое для ИП – вопрос, который задают все начинающие предприниматели. Ответ может обрадовать многих бизнесменов – не все должны сдавать эту декларацию. Составлять такой отчёт должны лишь те, кто помимо основной деятельности, занимается другими, приносящими доход работами и услугами. А также, предприниматели, которые используют наёмный труд более 10 работников.

Нулевая декларация составляется, когда в отчётном периоде организация не работала. То есть, если ИП не функционирует, но числится в реестре, вы должны сдавать декларацию, даже нулевую. Чтобы не пришлось сдавать нулевую декларацию, в течение 5 дней нужно изменить вид налогообложения, подав соответствующее заявление в налоговую. 3-НДФЛ нулевая для ИП – какие листы необходимо сдавать?

Нулёвка сдаётся:

- при ОСН, когда в отчётный период у ИП не было прибыли;

- при УСН, если за год ИП вообще не работал, и не имел дохода.

В 3-НДФЛ нулевая для ИП заполняются:

- лист 1 (титульный);

- раздел 1.1 (укажите только код по ОКТМО);

- 1.2 (код по ОКТМО, а в остальных строках прочерки);

- 2.1.1. – указывается только налоговая ставка;

- 2.1.2. – впишите свой ИНН;

- 2.2. (для УСН) записывается только процентная ставка.

Это те листы, которые необходимо заполнять и сдавать при нулёвке. Если у вас возникают сомнения или забудете, какие листы 3-НДФЛ заполнять для ИП нулевая, то полную инструкцию можно найти на официальном сайте ФНС. Налоговая заинтересована в том, чтобы предприниматели научились заполнять бланки.

Сотрудники ИП, как и другие физические лица, имеют право на налоговые вычеты, которые уменьшают налоговую базу. Но чтобы их можно было рассчитать, нужно составлять декларацию за отчётный период.

З-НДФЛ позволяет получить вычеты по закону:

- Стандартные – 3000 руб. ежемесячно тем категориям людей, которые указаны в ст. 218 НК РФ.

- Социальные – на обучение, лечение и другие вычеты, перечисленные в ст. 219 НК РФ.

- Имущественные. Например, ипотека, покупка недвижимости, приобретение автомобиля и др., перечень которых есть в ст. 220 НК РФ.

- Профессиональные – предоставляются адвокатам, нотариусам, людям, получающим авторские права и ИП, которые находятся на общем налоговом режиме.

Воспользоваться вычетами в 13% имеют право только налоговые резиденты (те, кто уплачивает налоги).

Сроки сдачи 3-НДФЛ для ИП в 2019 году – до 30 апреля. Декларация заполняется по новому образцу бланка за отчётный 2017 год.

Форма 6-НДФЛ – в этом документе отражаются по нарастающему общие доходы всех работников. Например, в организации работает 3 человека. Каждый квартал в сумме им выплачивается по 70 тыс. руб.

В отчёте за I квартал отражается 70 тыс. руб.;

II – 140 тыс. руб.;

III – 210 тыс. руб.;

IV (годовой) – 280 тыс. руб.

При численности работников до 25 человек, 6-НДФЛ можно сдавать в бумажном формате. Свыше 25 сотрудников – в электронном.

Чтобы сдавать отчёты в электронной форме нужно заказать электронную подпись.

Справка 6-НДФЛ называется «Расчёт суммы налога на доходы физ. лиц, исчисленных и удержанных налоговым агентом» и состоит из 2 листов.

Переходящий налог, который образуется при отражении выплат зарплаты в последний месяц каждого квартала, отражается в квартале удержания. А больничные, премии и отпускные – в периоде начисления.

Например, Самохину начислена зарплата в июне, но получит он её в июле, значит, нужно отразить это во втором квартале. Командировочные Васюткину начислены в сентябре, но получит их он в октябре, следовательно отразить операцию нужно в октябре.

4-НДФЛ – это декларация о предполагаемом доходе. То есть, как только вы составите бизнес-план и оформите ИП, у вас будут определённые предположения о будущих расходах, прибыли. Сдаёте в налоговую форму 4, чтобы сориентировать органы в перспективах прибыльности вашего предприятия. Таким образом, при проверке ваших отчётов по доходам, в дальнейшем налоговая сможет определить среднюю доходность ИП.

4-НДФЛ – сроки сдачи для ИП:

- в самом начале, как только начинаете работать;

- если ваши предположения о доходности бизнеса не оправдались и прибыль составляет половину заявленной или меньше;

- решили перейти с вменёнки на общее налогообложение. Смена систем налогообложения требует составления 4-НДФЛ снова.

Налоговики и опытные предприниматели советуют в первый раз указывать сумму дохода по пессимистическому прогнозу. Так как в I квартал, обычно или вообще не бывает дохода, или он очень низкий.

В этот период выявляются недочёты в бизнес-плане, появляются дополнительные расходы на дозакупку оборудования, материалов и т. п. Все эти издержки нужно учитывать.

НДФЛ для работников-иностранцев

В России предприниматели могут брать на работу иностранных граждан и уплачивать подоходный налог с их зарплаты. Но иностранцы, работающие по патенту, имеют право на уменьшение НДФЛ на сумму фиксированного авансового платежа по ст. 227.1 НК РФ.

Чтобы платить меньше, им нужно предоставить работодателю:

- заявление в произвольной форме;

- платежки, которые подтверждают уплату фикс. аванс. платежа;

- уведомление-разрешение из налоговой.

Пример заявления с картинки не является шаблоном. Вы можете составить его в свободной форме.

Образец заявления:

По истечении срока трудового договора или патента, сотрудник отстраняется от работы на время продления документов.

Процентная ставка подоходного налога с зарплаты на иностранцев, которые приглашаются на работу в Россию, как высококлассные специалисты, беженцев, представителей ЕАЭС – 13%. Такой же налог предусмотрен для граждан, которые готовят документы, чтобы стать резидентом РФ. С других видов доходов снимается 30%.

Если ИП работает по патенту и ведёт иную бизнес-деятельность, то имеет право на налоговый вычет и обязан составлять 3-НДФЛ.

Особенности перечисления

Если вы платите налог, но отправляете отчёты не в ту инспекцию, это не значит, что вас будут штрафовать. Когда сотрудники работают по вменёнке ИП зарегистрированом в одном регионе, а деятельность развёрнута в другом, то следует написать заявление в одну из этих инспекций, чтобы ваши платежи распределялись должным образом. Это поможет избежать лишних вопросов и проверок. В налоговой должны знать, что вы исправно вносите выплаты. ФНС по своей форме 5-НДФЛ распределит взносы по нужным региональным счетам.

Вернуть излишки, которые вы перечислили в виде налога, штрафов и пени можно в течение 3 лет с момента совершения платежа. Напишите заявление в ИФНС по месту учёта. Из-за того, что в различных регионах существуют особые условия возврата, целесообразно проконсультироваться в местном налоговом органе.

Но в любом случае вам нужно подготовить все документы по НДФЛ, платёжные ведомости и квитанции, чтобы доказать свою правоту.

Возврат средств, по желанию, проводится:

- на лицевой или другой банковский счёт;

- на погашение иных штрафов и платежек;

- в счёт выплат НДФЛ будущих периодов.

Общий порядок предусматривает перевод денег любым удобным для вас безналичным способом.

Особенности налогообложения

По НДФЛ для ИП на ЕНВД в 2019 году:

- если бизнесмен ведёт деятельность, которая не попадает под единый налог, но указал её в ЕГРИП, то не освобождается от составления соответствующей декларации;

- если работа ведётся только по основной деятельности, то ИП не считается налогоплательщиком по части прибыли и не обязан сдавать декларации;

- если в штате есть работники, то должен удерживать с сотрудников подоходный налог 13% и сдавать формы отчётов по установленному НК РФ регламенту.

По ОСНО, предприниматели должны руководствоваться нормами 23 главы НК РФ и оплачивать авансовыми платежами до:

- 15 июля;

- 15 октября;

- 15 января 2019 г. (за 4 квартал 2019 года).

Налоговая производит расчёт (с учётом вычетов) и присылает уведомление о сроках и сумме авансового платежа. После чего ИП должен их совершить. Если такое уведомление не поступило, то предприниматель не обязан сам считать сумму налога. Чтобы не начислялась пеня за просрочку, лучше позвонить в ИФНС и попросить дубликат документа.

Когда вы предприниматель или только начали оформлять документы на ИП, очень важно посетить налоговую инспекцию по месту регистрации и по месту жительства, чтобы в точности записать, перед кем вам нужно отчитываться, куда перечислять налоги, какие документы сдавать. Из-за того, что закон позволяет вносить некоторые изменения на местах, по регионам может наблюдаться небольшая разница в требованиях.

Организации и ИП, которые выступают в роли работодателя, при выплате заработной платы своим работникам обязаны удержать и перечислить в бюджет НДФЛ. Таким образом они исполняют функции налогового агента. Но по сути своей НДФЛ является налогом самого физического лица. Зависит ли от места жительства получателя налогооблагаемого дохода ответ на вопрос, куда перечисляется НДФЛ работодателем? Давайте разберемся.

В какой бюджет поступает НДФЛ

Для начала немного теории. Согласно статье 13 Налогового кодекса налог на доходы физических лиц является федеральным налогом. Далее вопрос, куда идет НДФЛ, уплаченный работодателями, регулируется уже Бюджетным кодексом. В частности, статья 56 данного кодекса предусматривает, что НДФЛ подлежит зачислению в бюджеты субъектов Российской Федерации по нормативу 85 процентов. Но собственно этот момент распределения налоговых доходов в рамках российского бюджета касается, скорее, тех ответственных лиц государства, которые формируют финансовые планы целой страны на ближайшую или более долгосрочную перспективу.

Работодатели же при перечислении удержанного НДФЛ должны руководствоваться статьей 226 НК РФ, которая предписывает уплачивать данный налог по месту регистрации предпринимателя или по юридическому адресу компании, исполняющей функции налогового агента. Таким образом, с адресом прописки самого сотрудника перечисление НДФЛ его работодателем никак не связано. Однако иногда некоторые исключения в вопросе, куда платить НДФЛ, все же случаются.

© фотобанк Лори

© фотобанк Лори

Куда платить НДФЛ за работников ООО с обособленным подразделением

Подробно об этих исключениях говорится в пункте 7 статьи 226 Налогового кодекса. Так, если у организации есть обособленное подразделение, то уплачивать НДФЛ она должна будет по месту регистрации этого ОП. В какой бюджет платится НДФЛ в этом случае? Все также в федеральный. Но перечислять его налоговый агент будет двумя отдельными платежками, в адрес ИФНС по головной организации и инспекции, в которой состоит на учет обособленное подразделение. Соответственно такой организации придется вести раздельный учет по зарплатам, выплачиваемым сотрудникам основного офиса и дополнительного.

Особенности перечисления НДФЛ у ИП и физлиц

Аналогичное исключение есть и для ИП. Предприниматели не могут зарегистрировать обособленного подразделения, и формально они «привязаны» к адресу собственной регистрации. Однако, например, вмененную деятельность они могут осуществлять по отдельному адресу, даже в другом регионе страны, и в этом случае они обязаны встать там на учет в качестве плательщика ЕНВД. Та же ситуация и с патентной системой налогообложения – вести такую деятельность можно по адресу, отличному от адреса прописки ИП.

В этом случае вопрос, куда платить НДФЛ за работников, занятых в данных направлениях деятельности, для ИП-работодателя однозначен: он так же обязан платить налог по месту регистрации данного вида деятельности на ЕНВД или на патенте. Если при этом параллельно он осуществляет какие-то направления бизнеса, которые не переведены на вмененку или ПСН, а облагаются налогом, скажем, в рамках УСН, то отчитывается он по данному налогу по месту своей регистрации. Следовательно, и НДФЛ за сотрудников, работающих в рамках такой деятельности, он будет перечислять в свою ИФНС. То есть опять же такой работодатель должен будет вести раздельный учет выплат собственным работникам.

Если же речь идет об уплате индивидуальным предпринимателем собственного НДФЛ в рамках применения общей системы налогообложения, то он так же перечисляется по месту регистрации ИП исходя из его адреса прописки.

По адресу собственной прописки и вне зависимости от того, где и как были получены доходы, уплачивают НДФЛ и обычные физлица. Касается это случаев, когда источник выплаты либо не удержал по ошибке, либо не обязан был удерживать НДФЛ из выплачиваемого физлицу дохода.

Реквизиты для перечисления НДФЛ в 2016 году

При перечислении НДФЛ, как собственно и при уплате любого налога, принципиальным моментом является указание КБК для платежа. Собственно для каждого конкретного налога, а также для предъявленных по нему пеней и штрафов код бюджетной классификации свой. Кроме того, нередко предусмотрены свои подкоды для отдельных ситуаций, связанных с тем, кто конкретно или при каких условиях осуществляет тот или иной платеж.

В какой бюджет перечисляется НДФЛ, КБК для перечисления:

|

Вид платежа |

Налог |

Пени |

Штрафы |

|

НДФЛ, удержанный из доходов сотрудников, и перечисляемый предпринимателем или организацией – работодателем |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

|

НДФЛ с собственных доходов зарегистрированного ИП на ОСН |

182 1 01 02020 01 1000 110 |

182 1 01 02020 01 2100 110 |

182 1 01 02020 01 3000 110 |

|

НДФЛ, уплачиваемый физлицами при получении дохода в случае, если налог не был удержан источником выплаты (в соответствии со статьей 228 Налогового кодекса РФ) |

182 1 01 02030 01 1000 110 |

182 1 01 02030 01 2100 110 |

182 1 01 02030 01 3000 110 |

«Вмененка»: работаем на два региона

Многие «вмененные» компании ведут деятельность сразу в нескольких регионах. Казалось бы, что тут сложного? «Вмененщики» не платят ни налог на прибыль, ни НДС, ни налог на имущество. Значит, делить им со своими филиалами нечего. Однако вопросов здесь и без того хватает. А именно: куда нужно перечислять «зарплатные» налоги? Как распределять страховые взносы по административно-управленческому персоналу? В каком порядке следует уменьшать на них сумму ЕНВД?

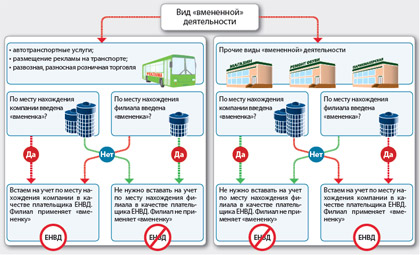

Для начала разберемся с порядком регистрации «вмененных» компаний, имеющих обособленные подразделения. Ведь именно он и предопределяет «налоговую» судьбу филиала. По общему правилу встать на учет в качестве плательщика ЕНВД организация должна по месту ведения деятельности. То есть, собираясь вести бизнес на территории другого региона, компании необходимо зарегистрироваться в инспекции, которой подведомственна эта территория. Соответственно, и платить «вмененный» налог нужно будет по правилам, которые действуют в этом регионе. Если же на его территории уплата ЕНВД не предусмотрена, то доходы филиала будут облагаться налогами в рамках традиционной или упрощенной системы налогообложения (см. схему на с. 61). Даже несмотря на то, что сама организация при этом является плательщиком ЕНВД. Данным правилом предусмотрено одно исключение. Оно касается таких «вмененных» видов деятельности, как:

- развозная или разносная розничная торговля;

- размещение рекламы на транспорте;

- оказание автотранспортных услуг по перевозке пассажиров и грузов.

Компании, которые занимаются указанной деятельностью, в том числе имеющие филиалы в других регионах, встают на учет в инспекции по своему месту нахождения1. Рассмотрим ситуацию. В регионе, где зарегистрирована сама организация, «вмененка» не введена, а в регионе, где расположен филиал, в отношении данных видов бизнеса нужно платить ЕНВД. В таком случае вставать на учет в качестве плательщика ЕНВД по месту нахождения подразделения все равно не придется. По мнению Минфина России, деятельность филиала не будет подпадать под «вмененку»2. Подчеркнем, что данный порядок применяют, когда компания начинает новую деятельность в другом муниципальном образовании (регионе, субъекте РФ). Филиал, который расположен в другом районе (городском округе), но в том же муниципальном образовании, что и сама организация, регистрировать не нужно. Даже несмотря на то, что компания и подразделение будут находиться на территориях, подведомственных разным налоговым инспекциям.

Компании, которые занимаются указанной деятельностью, в том числе имеющие филиалы в других регионах, встают на учет в инспекции по своему месту нахождения1. Рассмотрим ситуацию. В регионе, где зарегистрирована сама организация, «вмененка» не введена, а в регионе, где расположен филиал, в отношении данных видов бизнеса нужно платить ЕНВД. В таком случае вставать на учет в качестве плательщика ЕНВД по месту нахождения подразделения все равно не придется. По мнению Минфина России, деятельность филиала не будет подпадать под «вмененку»2. Подчеркнем, что данный порядок применяют, когда компания начинает новую деятельность в другом муниципальном образовании (регионе, субъекте РФ). Филиал, который расположен в другом районе (городском округе), но в том же муниципальном образовании, что и сама организация, регистрировать не нужно. Даже несмотря на то, что компания и подразделение будут находиться на территориях, подведомственных разным налоговым инспекциям.

«Зарплатные» налоги

Зачастую «вмененщики» создают обособленные подразделения, которые не имеют отдельного баланса и расчетного счета. Вознаграждения в пользу физлиц такие филиалы также не выплачивают. Эту функцию выполняет головная организация. Значит, она и должна рассчитать страховые взносы с выплат сотрудников, работающих в подразделении. Организация централизованно перечисляет данные взносы и сдает расчеты по ним по месту своего нахождения. Соответственно, если филиал имеет отдельный баланс, расчетный счет и начисляет выплаты в пользу своих сотрудников, то он и должен уплачивать страховые взносы.  Отчитываться по этим платежам будет также подразделение уже по месту своей регистрации. В таком случае сумму страховых взносов, которую перечисляет организация, определяют за вычетом взносов, подлежащих уплате по месту нахождения обособленных подразделений3.

Отчитываться по этим платежам будет также подразделение уже по месту своей регистрации. В таком случае сумму страховых взносов, которую перечисляет организация, определяют за вычетом взносов, подлежащих уплате по месту нахождения обособленных подразделений3.

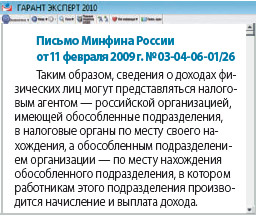

Что касается налога на доходы физлиц, то здесь ситуация следующая. В общем случае головная организация должна исчислять и уплачивать налог как по своему месту нахождения, так и по месту расположения каждого «обособленца»4. Кроме того, выполнить функции налогового агента может и сам филиал. При условии, что он выделен на отдельный баланс, имеет расчетный счет, начисляет и выплачивает зарплату сотрудникам, а его руководитель уполномочен организацией представлять ее в интересы в налоговой инспекции. В таком случае подразделение не только должно рассчитать и уплатить по своему месту нахождения удержанный с доходов работников НДФЛ, но и отчитаться по нему. Подавать сведения по форме N 2 НДФЛ филиал будет по месту своего учета.

Распределяем взносы и платим ЕНВД

При ведении деятельности в нескольких муниципальных образованиях компания должна исчислять суммы ЕНВД отдельно по каждому региону. Уплачивать налог, как и отчитываться по нему, также следует по каждому месту ведения «вмененной» деятельности. При этом подавать декларацию за подразделение будет головная организация, поскольку именно она является налогоплательщиком5. Механизм расчета ЕНВД по подразделению предусмотрен разделом IV Порядка заполнения «вмененной» декларации6. Сначала исчисляют налоговую базу:

- по каждому муниципальному образованию (по одному коду ОКАТО);

- в целом по организации (по всем кодам ОКАТО).

Далее определяют сумму ЕНВД, подлежащую уплате по данному муниципальному образованию. Для этого общую сумму налога по организации (строка 060 раздела 3 декларации) умножают на отношение налоговой базы по данному коду ОКАТО к базе, исчисленной по всем кодам ОКАТО (сумма значений строк 100 всех заполненных разделов 2 декларации). Если следовать этому расчету, то получается, что уменьшение ЕНВД на сумму страховых взносов производится в целом по организации, а не по каждому муниципальному образованию. Это подтверждает и то, что во «вмененной» декларации под взносы отводится только одна строка (030) раздела 3, в которой отражается общая сумма взносов. Несмотря на это, Минфин России в письмах сообщает, что компании должны отдельно рассчитывать взносы, начисленные на выплаты работникам, которые трудятся на территории каждого муниципального образования7. При этом страховые платежи с доходов работников административно управленческого персонала финансисты рекомендуют распределять пропорционально доходам от реализации товаров по каждому муниципальному образованию в общей сумме доходов компании (см. пример). То есть получается, что для того, чтобы заполнить саму «вмененную» декларацию, рассчитывать страховые взносы по каждому ОКАТО не требуется. Но при этом сделать данный расчет все же нужно. Расчет вкупе с копиями платежных документов на уплату общей суммы взносов будут служить основанием для включения в декларацию по ЕНВД данных об исчисленных и уплаченных за филиал страховых взносов8.

Компания открывает филиал в другом регионе: уплата ЕНВД

Пример

Организация ведет «вмененную» деятельность через два обособленных подразделения, которые расположены в разных муниципальных образованиях. Размер выручки и величины налоговых баз по подразделениям и по организации в целом приведены в таблице. Кроме того, там указаны суммы страховых взносов, уплаченных с доходов работников филиалов и административно-управленческого персонала. Сумма ЕНВД за период составила 75 705 руб. Предположим, что пособия по временной нетрудоспособности не выплачивались. Определим долю выручки каждого подразделения в общей сумме выручки организации.

По филиалу 1:

840 000 : 1 400 000 = 0,6;

по филиалу 2:

560 000 : 1 400 000 = 0,4.

Рассчитаем величину страховых взносов с выплат административно-управленческого персонала.

По филиалу 1:

10 000 x 0,6 = 6000 руб.;

по филиалу 2:

10 000 x 0,4 = 4000 руб.

Исчислим сумму страховых взносов, на которую можно уменьшить ЕНВД по каждому подразделению.

По филиалу 1:

14 800 + 6000 = 20 800 руб.;

по филиалу 2:

12 300 + 4000 = 16 300 руб.

На основании этих данных формируем в произвольной форме расчет сумм страховых взносов по каждому муниципальному образованию. Сумма ЕНВД к уплате в целом по организации с учетом страховых взносов составит:

75 705 – 37 100 = 38 605 руб.

На основании этого значения рассчитаем сумму ЕНВД, подлежащую уплате по каждому подразделению.

По филиалу 1:

38 605 x 304 000 : 504 700 = = 23 253 руб.;

по филиалу 2:

38 605 x 200 700 : 504 700 = 15 352 руб.

Расчетные данные для примера

|

Показатель |

Филиал 1 |

Филиал 2 |

С выплат административно-управленческого персонала |

В целом по организации |

|

Выручка |

||||

|

Сумма страховых взносов |

||||

|

Налоговая база |

С.Б. Пахалуева,

ведущий советник отдела специальных налоговых режимов Минфина России

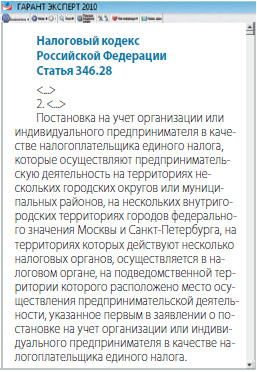

Налогоплательщики обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, облагаемой ЕНВД, и производить уплату данного налога (ст. 346.28 НК РФ). В случае, когда на территории другого региона, где действует система налогообложения в виде ЕНВД, находится обособленное подразделение организации, которое также осуществляет «вмененную» деятельность, то указанная организация обязана встать на налоговый учет как плательщик единого налога и по месту нахождения данного подразделения.

Декларация по этому налогу должна представляться по итогам налогового периода не позднее 20-го числа первого месяца следующего налогового периода в налоговые органы по месту постановки организации на учет в качестве плательщика ЕНВД. При этом уплата ЕНВД производится также по месту постановки организации на учет в качестве плательщика единого налога.

Исходя из этого, при осуществлении организацией по своему месту нахождения и по месту нахождения обособленного подразделения, находящегося в муниципальном образовании другого региона, деятельности, облагаемой ЕНВД, организация должна представлять декларации по единому налогу по каждому месту осуществления деятельности. При этом уплата единого налога на вмененный доход также должна производиться по каждому муниципальному образованию.

Авторы статьи:

Е.Н. Тарасова,

эксперт журнала

Экспертиза статьи:

Е.В. Мельникова,

служба Правового консалтинга ГАРАНТ, аудитор

1 п. 2 ст. 346.28 НК РФ

Деятельность ИП в другом городе или регионе

В нашей сегодняшней публикации мы предлагаем разобраться в таком вопросе, как деятельность ИП в другом городе или регионе.

В нашей сегодняшней публикации мы предлагаем разобраться в таком вопросе, как деятельность ИП в другом городе или регионе.

Правила государственной регистрации индивидуальных предпринимателей устанавливает Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» с изменениями и дополнениями от 01.01.2019 года.

Если вы достигли совершеннолетнего возраста и решили заняться предпринимательством, вам потребуются следующие документы для регистрации ИП:

- заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- копия российского паспорта;

- квитанция об уплате госпошлины за регистрацию ИП в размере 800 руб.

Обратите внимание: подпись на заявлении, а также копия паспорта должны быть засвидетельствованы в нотариальном порядке, за исключением случая, когда заявитель представляет документы лично и одновременно представляет паспорт.

Т. е. зарегистрироваться индивидуальным предпринимателем вы можете через своего представителя без личного присутствия.

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте.

В случае если в паспорте отсутствует место регистрации, то государственная регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания.

Если вы принимаете на работу наемных работников, вы также должны стать на учет в фонд социального страхования по месту регистрации своего местожительства. С 2017 года постановка на учет в ПФР в качестве работодателя отменена, так как администрированием взносов на пенсионное и медицинское страхование занимается не ПФР а ИФНС. В ФСС и ИФНС вы должны будете платить взносы с заработной платы наемных работников.

Создавать филиалы индивидуальный предприниматель в других населенных пунктах не имеет права, но осуществлять предпринимательскую деятельность в другом регионе возможно. Все зависит от того, какую систему налогообложения выбрал предприниматель.

>Деятельность ИП в другом городе на разных налоговых режимах

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Деятельность ИП в другом регионе на патенте

Индивидуальный предприниматель выбирает специальный режим налогообложения — патент.

Необходимые действия:

- Стать на учет в налоговую инспекцию.

- Подать заявление на работу по патенту.

Не став на учет в налоговой другого субъекта РФ, вы не получите патент, а согласно НК РФ, патент действует только в том регионе, в котором он выдан. Т. е., если вы хотите работать в нескольких городах, то в каждом городе вы должны стать на учет и получить патент. Причем один патент выдается на один вид деятельности. Т. е. у вас может быть неограниченное количество патентов.

Оплата стоимости патента происходит только на счета того региона, который выдал вам патент.

Отчетность при деятельности ИП в другом регионе (ПСН)

С точки зрения отчетности патентная система в случае деятельности ИП в другом регионе наиболее удобна: отчет в налоговую на патенте не сдается.

Деятельность ИП в другом регионе на УСН

Если ИП выбирает специальный режим налогообложения — упрощенная система налогообложения, он должен знать следующее:

- на учет в налоговой по месту ведения предпринимательской деятельности, отличной от регистрации места проживания, становиться нужно только в случае, если предприниматель приобретает в данном регионе нежилое помещение;

- уплату налогов (авансовые платежи по УСН) необходимо производить в налоговую по месту постановки на учет. Т. е. если вы не приобретали недвижимость в другом регионе, следовательно, не становились там на учет, значит, налог на УСН оплачиваете по месту регистрации, хоть и работаете в другом населенном пункте.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от того, в каких городах предприниматель осуществляет свою деятельность.

![]()

Применять ставку для УСН предприниматель может только того региона, в котором он стоит на учете.

![]()

Например, предприниматель на УСН (доходы) зарегистрировался в Москве, там же он стал на учет. По этому региону ставка УСН (доходы) составляет 6%. Предпринимательскую деятельность решил вести в Крыму, как было написано выше можно не регистрироваться в Крыму, если не приобретена там недвижимость. По Крыму ставка УСН (доходы) составляет 3%. Но предприниматель, зарегистрированный в Москве, не сможет ее применять.

![]()

ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Отчетность при деятельности ИП в другом регионе (УСН)

Сдается по месту жительства, независимо от мест осуществления деятельности. Книга учета доходов и расходов ведется одна, независимо от того, что индивидуальный предприниматель ведет деятельность в разных регионах. Собираете по всем объектам первичную документацию и в хронологическом порядке записываете в КУДиР.

Уплата налогов при смене города или региона

Местные власти вправе устанавливать налоговые ставки УСН, которые будут действовать в конкретном регионе(346.20 НК РФ). Поэтому изменение регистрации места жительства может повлечь изменение налоговой ставки. Сведения об уплаченных авансовых платежах предыдущая налоговая самостоятельно передаст той налоговой, в которой вы будете стоять на учете после смены места жительства. Никаких уведомлений с вашей стороны заполнять не надо.

Размер годового налога УСН, согласно пояснений в письме Минфина 09.07.2012 № 03-11-06/2/86, необходимо рассчитать из налоговой ставки, которая действует в месте новой регистрации. Если до смены налоговой вы применяли более высокую ставку, то возникнет переплата, которую можно вернуть или учесть в счет платежей будущий периодов. А вот если предыдущая налоговая ставка была ниже, то необходимо сделать доплату.

Для общего сведения проинформируем о минимальных и максимальных ставках налога УСН:

- для объекта «доходы» в пределах от 1 до 6%;

- для объекта «доходы минус расходы» в пределах от 5 до 15%;

- 0% — для ИП, зарегистрированных после вступления в силу закона субъекта РФ о введении налоговых каникул для ИП.

Деятельность ИП в другом городе на ЕНВД

Постановка на учет

В течение пяти дней с начала ведения деятельности стать на учет в налоговой инспекции по месту ведения деятельности в качестве плательщика ЕНВД. Для этого необходимо подать заявление в налоговую, указав виды деятельности, по которым будет применяться ЕНВД.

Особенность

При осуществлении разносной или развозной торговли, независимо от того, в каком регионе ведется деятельность стать на учет надо в качестве плательщика ЕНВД только в налоговой по месту регистрации жительства.

Уплата налогов

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД, в отличие от страховых взносов.

Страховые взносы, как фиксированные за себя, так и за наемных работников, необходимо перечислять на реквизиты налоговой и ФСС по месту жительства (регистрации).

Сдача отчетности

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, т. к. при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Уплата страховых взносов и НДФЛ

При наличии наемных работников перечислять НДФЛ и страховые взносы на обязательное страхование ИП, осуществляющий деятельность в месте, отличном от его основной регистрации, должен по реквизитам той ИФНС, в которой он был зарегистрирован в качестве ИП. Такая же ситуация обстоит и со сдачей отчетности. Фиксированные взносы за себя ИП уплачивает также в ИФНС по месту основной регистрации.

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах:

|

Режим налогообложения |

Постановка на учет |

Уплата налога |

Сдача отчетности |

|

УСН и патент |

В каждом регионе осуществления деятельности |

В каждом регионе осуществления деятельности |

УСН – по месту жительства. ПСН – не сдается вообще. |

|

УСН доходы УСН доходы-расходы |

Только по месту жительства (одно исключение описано в тексте) |

По месту жительства |

По месту жительства |

|

ЕНВД |

В каждом из регионов, в котором осуществляется деятельность На ЕНВД |

В каждом из регионов, в котором осуществляется деятельность На ЕНВД |

В каждом из регионов, в котором осуществляется деятельность на ЕНВД |

|

ЕСХН |

По месту жительства ИП |

По месту жительства ИП |

По месту жительства ИП |

Статья отредактирована в соответствии с актуальными изменениями законодательства 26.10.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

В данной статье мы расскажем о порядке уплаты НДФЛ с доходов работников (граждан, работающих по гражданско-правовым договорам) и представления отчетности, в том числе при наличии обособленных подразделенийI. Уплата НДФЛ Перечислять НДФЛ нужно в налоговую инспекцию по месту учета налогового агента. При этом установлено, что:

- организации (в т. ч. крупнейшие налогоплательщики), имеющие обособленные подразделения, уплачивают налог в том числе по месту их нахождения (с учетом ряда особенностей);

- индивидуальные предприниматели, которые состоят на учете по месту ведения деятельности в связи с применением ЕНВД и (или) ПСН, – по месту ведения такой деятельности.

В отношении доходов гражданина по гражданско-правовому договору уплачивать удержанный с его доходов НДФЛ нужно по месту нахождения обособленного подразделения, которым заключен данный договор от имени организации. Подтверждение: п. 7 ст. 226 Налогового кодекса РФ. Налоговый агент – организация (в т. ч. крупнейший налогоплательщик) с обособленными подразделениями Если работник выполняет свои трудовые обязанности в головном отделении организации и по совместительству в обособленном подразделении, то сумму НДФЛ нужно перечислять отдельно:

- в бюджет по месту нахождения головного отделения организации – с доходов, полученных за работу в головном отделении;

- в бюджет по месту нахождения обособленного подразделения – с доходов, полученных за работу по совместительству в обособленном подразделении.

Подтверждение: п. 1 письма Минфина России № 03-04-06/3-89 от 14 апреля 2011 г. Аналогичный порядок действует при частичной занятости работника одновременно в головном отделении и обособленном подразделении или в нескольких обособленных подразделениях организации. При этом не имеет значения, в каком из подразделений он работает на дату выплаты дохода (письма Минфина России № 03-04-06/3505 от 30 января 2015 г., № 03-04-06/38889 от 19 сентября 2013 г.). Вместе с тем НДФЛ с отпускных, начисленных такому работнику, перечисляется в бюджет по месту нахождения того обособленного подразделения (головного отделения) организации, в котором был оформлен отпуск. Например, при вахтовом методе организации работ – если в течение одного месяца работник выполняет трудовые обязанности и в обособленном подразделении, и в головном отделении организации, то НДФЛ нужно перечислять в бюджет как по месту нахождения обособленного подразделения, так и по месту нахождения головного отделения организации (с учетом отработанного в каждом отделении времени). Исключение – случай, когда работник головного отделения направлен в командировку в обособленное подразделение. В такой ситуации НДФЛ с доходов (среднего заработка), выплачиваемых работнику, нужно уплачивать по месту нахождения головного отделения организации, так как он не является работником обособленного подразделения. Подтверждение: письма Минфина России № 03-04-06/11990 от 11 апреля 2013 г., № 03-04-06/8-250 от 17 августа 2012 г., № 03-04-06/3-231 от 21 сентября 2011 г., ФНС России № СА-4-14/9323 от 15 мая 2014 г. Такой общий порядок перечисления НДФЛ при наличии обособленных подразделений нужно применять:

- в отношении всех работников, местом работы которых по трудовому договору является обособленное подразделение организации;

- в отношении всех граждан – исполнителей по гражданско-правовым договорам, которые заключены обособленным подразделением (уполномоченными лицами обособленного подразделения) от имени организации;

- независимо от места жительства (регистрации) гражданина;

- независимо от выделения обособленного подразделения на отдельный баланс и наличия у него расчетного (корреспондентского) счета;

- независимо от места фактического выполнения работ (оказания услуг). В данном случае имеется в виду, что для выполнения работ (оказания услуг) работнику (исполнителю) может потребоваться выезжать в регионы, в частности те, где у работодателя (заказчика) нет ни головного отделения, ни обособленных подразделений (например, при оказании преподавательских услуг). В такой ситуации также будет применяться общий порядок уплаты налога (при условии, что с данного вида доходов нужно удержать НДФЛ). То есть место фактического выполнения работ (оказания услуг) в данном случае на порядок уплаты НДФЛ не влияет.

При этом для налоговых агентов, отнесенных к категории крупнейших налогоплательщиков, никаких особенностей (прав выбора) в порядке уплаты НДФЛ не предусмотрено. Подтверждение: абз. 3 п. 7 ст. 226 Налогового кодекса РФ, письма Минфина России № 03-04-06/3-216 от 6 августа 2012 г., № 03-04-06/3-89 от 14 апреля 2011 г., ФНС России № БС-4-11/1395 от 1 февраля 2016 г., № БС-4-11/23300 от 30 декабря 2015 г., УФНС России по г. Москве № 20-15/054375 от 31 мая 2013 г. – их выводы применимы в части, не противоречащей действующему законодательству (новой редакции ст. 226 Налогового кодекса РФ). Также НДФЛ нужно уплатить по месту учета головного отделения, которое заключило трудовой договор для работы:

- надомника, если место его работы не признается обособленным подразделением организации (письма Минфина России № 03-02-07/1/18299 от 23 мая 2013 г., № 03-04-06/3-89 от 14 апреля 2011 г.);

- – дистанционного работника. Исходя из положений ст. 312.1 Трудового кодекса РФ, место работы дистанционного работника не признается обособленным подразделением, так как такая деятельность осуществляется вне какого-либо подразделения работодателя и вне стационарного рабочего места.

Существуют особенности уплаты НДФЛ при применении организацией централизованной постановки на учет. Если налоговый агент имеет несколько обособленных подразделений, которые находятся в одном муниципальном образовании (в одном городе – для городов федерального значения Москвы, Санкт-Петербурга и Севастополя), но на территории разных налоговых инспекций, то встать на учет можно по месту нахождения одного из обособленных подразделений, которое организация определяет самостоятельно (централизованная постановка на учет). Подтверждение: п. 4 ст. 83 Налогового кодекса РФ. В отношении уплаты НДФЛ при такой централизованной постановке на учет единая точка зрения не выработана. Формально, исходя из норм п. 7 ст. 226 Налогового кодекса РФ, уплачивать удержанный НДФЛ нужно по месту нахождения (а не постановки на учет) каждого обособленного подразделения. Вместе с тем ранее при аналогичной формулировке данной нормы контролирующие ведомства разрешали уплачивать НДФЛ в отношении доходов работников обособленных подразделений, а также граждан, работающих по гражданско-правовым договорам, по месту учета одного обособленного подразделения, выбранного организацией самостоятельно при централизованной постановке на учет. Особенности действовали только для организаций с обособленными подразделениями на территории разных муниципальных округов в г. Москве. Они должны были перечислять НДФЛ по месту нахождения каждого такого обособленного подразделения. Подтверждение: письма Минфина России № 03-04-06/3-37 от 21 февраля 2011 г., ФНС России № ЗН-4-1/14304 от 29 августа 2012 г., № АС-4-3/12547 от 3 августа 2011 г. – их выводы применимы и в условиях действующего законодательства. Мнение ФНС России: налоговые агенты, имеющие обособленные подразделения, обязаны перечислять удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 ст. 226 Налогового кодекса РФ). Обязанность налоговых агентов отчитываться по НДФЛ корреспондирует с обязанностью уплачивать совокупную сумму налога. Таким образом, гл. 23 Налогового кодекса РФ не содержит норм, позволяющих налоговым агентам, имеющим обособленные подразделения, самостоятельно выбирать обособленное подразделение, через которое производить перечисление налога и, соответственно, отчитываться. Подтверждение: письмо № БС-4-11/23129 от 28 декабря 2015 г. Беспроблемный вариант

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Налоговому агенту, который использует централизованную постановку на учет по месту нахождения одного из обособленных подразделений, лучше отчитываться и уплачивать НДФЛ, удержанный с выплат работникам (исполнителям) каждого из таких подразделений, по месту нахождения каждого из них.

Оптимальный вариант

Налоговый агент, использующий централизованную постановку на учет, может обратиться в Минфин России или ФНС России за разъяснениями налогового законодательства. Сделать это нужно письменно, подробно изложив имеющуюся проблему, а при необходимости приложить к запросу документы, касающиеся задаваемого вопроса. В письме целесообразно привести аргументы, подтверждающие возможность для налогового агента в таком случае уплачивать удержанный НДФЛ в старом порядке – то есть по общему правилу за все обособленные подразделения по месту учета выбранного. Уплата НДФЛ по месту нахождения каждого обособленного подразделения понуждает организацию вставать на учет в налоговой инспекции по каждому такому месту и нарушает ее право на выбор одного места постановки на учет по п. 4 ст. 83 Налогового кодекса РФ.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса «Моё дело. Бюро» – «Электронная отчетность»/»Написать письмо в гос. орган». Официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пеней за просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организация следовала данным в этом документе разъяснениям (пп. 3 п. 1 ст. 111, п. 8 ст. 75 Налогового кодекса РФ). Налоговый агент – ИП ИП, в отличие от организаций, не могут открывать обособленные подразделения (например, в случае ведения деятельности в городе, отличном от места жительства ИП). Такая возможность законодательством не установлена. Подтверждение: ст. 11, 83 Налогового кодекса РФ. Вместе с тем в ряде случаев и у ИП как у налогового агента возникает обязанность по уплате удержанного НДФЛ в налоговую инспекцию не только по месту жительства, но и по месту постановки на учет по иному основанию в рамках ведения деятельности, по которой он выплачивает облагаемые доходы гражданам (в частности, в рамках деятельности, которая подпадает под спецрежим в виде ЕНВД, патентную систему налогообложения (ПСН)). Подтверждение: п. 2.1 ст. 346.26, п. 2 ст. 346.28, п. 1 ст. 346.45 Налогового кодекса РФ. Индивидуальные предприниматели, перешедшие на применение спецрежима в виде ЕНВД и (или) на ПСН, помимо регистрации по месту жительства обязаны встать на налоговый учет в качестве плательщика ЕНВД и (или) налога при ПСН (п. 3 ст. 83, п. 2 ст. 346.28, ст. 346.46 Налогового кодекса РФ). В этом случае НДФЛ, удержанный индивидуальным предпринимателем с доходов работников, занятых в деятельности на ЕНВД и (или) ПСН, нужно уплачивать по каждому месту постановки на учет в связи с ведением такой деятельности. Если работники (исполнители) индивидуального предпринимателя заняты одновременно в деятельности, облагаемой в рамках как УСН, так и ЕНВД (ПСН), то в такой ситуации налог с доходов этих работников (исполнителей) подлежит распределению. Удержанный НДФЛ в части деятельности на УСН должен перечисляться в бюджет по месту жительства ИП, а с выплат работникам, занятым в деятельности, облагаемой ЕНВД (ПСН), – в бюджет по месту учета ИП в связи с ведением данной деятельности. Подтверждение: абз. 4 п. 7 ст. 226 Налогового кодекса РФ, письма Минфина России № 03-11-12/1500 от 19 января 2016 г., ФНС России № БС-3-11/763 от 25 февраля 2016 г. Ответственность В случае нарушения налоговым агентом установленного порядка перечисления НДФЛ, при условии удержания и своевременной уплаты его полной суммы в бюджет (например, в нарушение порядка перечислил сумму налога с выплат работникам обособленного подразделения организации по месту нахождения ее головного отделения), налоговая инспекция при проверке не вправе:

- привлечь налогового агента к ответственности по ст. 123 Налогового кодекса РФ, поскольку данная статья не предусматривает ответственность за нарушение налоговым агентом порядка перечисления НДФЛ;

- применить обеспечительные меры, например, начислить пени в отношении части суммы налога, которая была ошибочно перечислена не в том порядке. Это связано с тем, что ст. 75 Налогового кодекса РФ не устанавливает зависимости начисления пеней от нормативов распределения налогов в доходы бюджетов.

Подтверждение: письма Минфина России № 03-04-06/51010 от 10 октября 2014 г., ФНС России № БС-4-11/5717 от 7 апреля 2015 г., № БС-4-11/14009 от 2 августа 2013 г., Постановление Президиума ВАС РФ № 14519/08 от 24 марта 2009 г.

II. Представление отчетности по НДФЛ Представлять отчетность по НДФЛ (справку по форме 2-НДФЛ, расчет по форме 6-НДФЛ) нужно в налоговую инспекцию по месту учета налогового агента. При этом установлено, что:

- организации, имеющие обособленные подразделения, отчитываются в том числе по месту их учета (с учетом ряда особенностей);

- крупнейшие налогоплательщики могут представлять отчетность в инспекцию по месту своего учета либо по месту учета соответствующих обособленных подразделений (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту ведения деятельности в связи с применением ЕНВД и (или) ПСН, – по месту ведения такой деятельности.

В отношении доходов гражданина, работающего по гражданско-правовому договору, представлять отчетные формы (справку по форме 2-НДФЛ и расчет 6-НДФЛ) нужно по месту учета обособленного подразделения, с которым заключен данный договор. Подтверждение: п. 2 ст. 230 Налогового кодекса РФ. Порядок представления:

- справки по форме 2-НДФЛ (в зависимости от способа ее представления) утвержден Приказом ФНС России № ММВ-7-3/576 от 16 сентября 2011 г.;

- расчета 6-НДФЛ утвержден Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г.

Данный порядок представления отчетных форм применяется и в отношении сумм дохода, с которого не удержан налог, и сумм не удержанного налоговым агентом налога (п. 5 ст. 226, п. 2 ст. 230 Налогового кодекса РФ). Налоговый агент – организация с обособленными подразделениями или крупнейший налогоплательщик По месту постановки на учет обособленных подразделений отчитываться нужно (п. 2 ст. 230 Налогового кодекса РФ):

- в отношении работников этих обособленных подразделений;

- в отношении граждан, работающих по договорам гражданско-правового характера, заключенных такими обособленными подразделениями.

При этом при применении такого порядка не имеет значение наличие (отсутствие) у обособленного подразделения отдельного баланса и банковского счета. Подтверждение: письмо ФНС России № БС-4-11/23300 от 30 декабря 2015 г. Если работник совмещает исполнение своих трудовых обязанностей в организации с работой по совместительству в обособленном подразделении, то отчетные формы нужно представлять отдельно:

- в инспекцию по месту учета головного отделения организации – по доходам, полученным за работу в головном отделении организации;

- в инспекцию по месту учета обособленного подразделения – по доходам, полученным за работу по совместительству в обособленном подразделении.

Подтверждение: абз. 3 п. 2 ст. 230 Налогового кодекса РФ. Если организация относится к категории крупнейших налогоплательщиков, то она вправе самостоятельно выбрать, в какую налоговую инспекцию подавать отчетные формы:

- по месту своего учета в качестве крупнейшего налогоплательщика;

- или по месту учета обособленного подразделения.

Подтверждение: абз. 4-5 п. 2 ст. 230 Налогового кодекса РФ. Предоставление налоговому агенту, отнесенному к категории крупнейших налогоплательщиков, такого права выбора не предусматривает возможности одновременной сдачи отчетных форм в налоговые инспекции по двум местам учета. Этот порядок не зависит от того, производятся выплаты организацией или обособленным подразделением. Подтверждение: письмо ФНС России № БС-4-11/1395 от 1 февраля 2016 г. Особенности представления отчетности существуют при применении организации централизованной постановки на учет. Если налоговый агент имеет несколько обособленных подразделений, которые находятся в одном муниципальном образовании (в одном городе – для городов федерального значения Москвы, Санкт-Петербурга и Севастополя), но на территории разных налоговых инспекций, то встать на учет можно по месту нахождения одного из обособленных подразделений, которое организация определяет самостоятельно (централизованная постановка на учет). Подтверждение: п. 4 ст. 83 Налогового кодекса РФ. В отношении представления отчетности по НДФЛ при такой централизованной постановке на учет единой точки зрения не выработано. Формально, исходя из норм п. 2 ст. 230 Налогового кодекса РФ, справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ нужно представлять по месту учета (а не нахождения) каждого обособленного подразделения. Таким образом, если организация имеет несколько обособленных подразделений, которые находятся в одном муниципальном образовании (в одном городе – для городов федерального значения Москвы, Санкт-Петербурга и Севастополя), но на территориях, подведомственных разным налоговым инспекциям, то отчетные формы в отношении доходов работников этих подразделений, а также граждан, работающих по гражданско-правовым договорам, можно представить по месту учета одного обособленного подразделения, выбранного ею самостоятельно. Аналогичные разъяснения давали контролирующие ведомства и прежде, с учетом особенностей, предусмотренных для организаций с обособленными подразделениями на территории разных муниципальных округов в г. Москве. Такие организации в силу необходимости уплачивать НДФЛ по месту нахождения каждого обособленного подразделения обязанность по представлению отчетности должны были исполнять в аналогичном порядке. Подтверждение: письма Минфина России № 03-04-06/8-345 от 7 декабря 2012 г., № 03-04-08/8-58 от 23 марта 2012 г., № 03-04-06-01/224 от 28 августа 2009 г., ФНС России № ЗН-4-1/14304 от 29 августа 2012 г. – их выводы применимы и в условиях действующего законодательства. Мнение ФНС России в письме № БС-4-11/23129 от 28 декабря 2015 г.: налоговые агенты, имеющие обособленные подразделения, обязаны перечислять удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 ст. 226 Налогового кодекса РФ). Обязанность налоговых агентов отчитываться по НДФЛ корреспондирует с обязанностью уплачивать совокупную сумму налога. Таким образом, гл. 23 Налогового кодекса РФ не содержит норм, позволяющих налоговым агентам, имеющим обособленные подразделения, самостоятельно выбирать обособленное подразделение, через которое производить перечисление налога и, соответственно, отчитываться. Отчетность по НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению независимо от того, что состоят данные обособленные подразделения на учете в одной налоговой инспекции. Беспроблемный вариант

Налоговому агенту, который использует централизованную постановку на учет по месту нахождения одного из обособленных подразделений, лучше отчитываться и уплачивать НДФЛ, удержанный с выплат работникам (исполнителям) каждого из таких подразделений, по месту нахождения каждого из них.

Оптимальный вариант

Налоговый агент, использующий централизованную постановку на учет, может обратиться в Минфин России или ФНС России за разъяснениями налогового законодательства. Сделать это нужно письменно, подробно изложив имеющуюся проблему, а при необходимости приложить к запросу документы, касающиеся задаваемого вопроса. В письме целесообразно привести аргументы, подтверждающие возможность для налогового агента в таком случае отчитываться по НДФЛ в старом порядке – то есть по общему правилу за все обособленные подразделения по месту учета выбранного. Подача справки 2-НДФЛ и расчета 6-НДФЛ по месту нахождения каждого обособленного подразделения понуждает организацию вставать на учет в налоговой инспекции по каждому такому месту и нарушает ее право на выбор одного места постановки на учет по п. 4 ст. 83 Налогового кодекса РФ.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса «Моё дело. Бюро» – «Электронная отчетность»/»Написать письмо в гос. орган». Официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пеней за просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организация следовала данным в этом документе разъяснениям (пп. 3 п. 1 ст. 111, п. 8 ст. 75 Налогового кодекса РФ). Налоговый агент – ИП ИП, в отличие от организаций, не могут открывать обособленные подразделения (например, в случае ведения деятельности в городе, отличном от места жительства ИП). Такая возможность законодательством не установлена. Подтверждение: ст. 11, 83 Налогового кодекса РФ. Вместе с тем в ряде случаев и у ИП как у налогового агента возникает обязанность по предоставлению отчетности по НДФЛ в налоговую инспекцию не только по месту жительства, но и по месту постановки на учет по иному основанию в рамках ведения деятельности, по которой он выплачивает облагаемые доходы гражданам (в частности, в рамках деятельности, которая подпадает под спецрежим в виде ЕНВД, патентную систему налогообложения (ПСН)). Подтверждение: п. 2.1 ст. 346.26, п. 2 ст. 346.28, п. 1 ст. 346.45 Налогового кодекса РФ. Индивидуальные предприниматели, перешедшие на применение спецрежима в виде ЕНВД и (или) на ПСН, помимо регистрации по месту жительства обязаны встать на налоговый учет в качестве плательщика ЕНВД и (или) налога при ПСН (п. 3 ст. 83, п. 2 ст. 346.28, ст. 346.46 Налогового кодекса РФ). В этом случае представлять отчетные формы по НДФЛ нужно по месту постановки на учет по месту ведения деятельности на спецрежиме в отношении работников, занятых в этой деятельности (абз. 5 п. 2 ст. 230 Налогового кодекса РФ, письмо ФНС России № БС-3-11/763 от 25 февраля 2016 г.). Ответственность Вопрос о применении ответственности, а также обеспечительных мер в случае нарушения налоговым агентом установленного порядка представления отчетности по НДФЛ (например, в нарушение порядка подачи справки 2-НДФЛ и расчета 6-НДФЛ по доходам работников обособленного подразделения организации по месту нахождения ее головного отделения) законодательно не урегулирован. Беспроблемный вариант

До официальных разъяснений на этот счет целесообразно считать, что даже нарушение порядка представления отчетности по НДФЛ, в частности, ее неполучение налоговой инспекцией по месту нахождения одного из обособленных подразделений организации, может привести к привлечению налогового агента к ответственности или применению обеспечительных мер (в частности, приостановлению операций по счетам в соответствии с п. 3.2 ст. 76 Налогового кодекса РФ).