Содержание

- Срок выставления счета-фактуры продавцом в 2019 — 2020 годах

- Порядок и сроки выставления счетов-фактур в 2019-2020 годах

- Главный вопрос: когда лучше оформлять счет-фактуру

- Последствия нарушения срока выставления счета-фактуры

- Итоги

- Кем и когда выставляется счет-фактура

- Назначение счета-фактуры и его реквизиты

- По какой форме выставляются счета-фактуры

- Ставка и сумма налогообложения

- Кто выставляет счет-фактуру покупатель или продавец

- В каких случаях не выставляется счет-фактура

- Сроки выставления счет-фактуры

- Когда выставляется счет фактура

- Электронный и бумажный счет-фактура

- Сводный счет-фактура

- Выставление корректировочного счета-фактуры

- Журнал учета счетов-фактур

- Ответственность за нарушение сроков выставления счет-фактуры

- Полезное видео

- Что представляет собой счет-фактура

- Требования к оформлению

- Кто обязан выставлять счет-фактуру

- Кто не обязан составлять счет-фактуру

- Основные случаи выставлении счет-фактуры

- Нюансы порядка выставления счет-фактуры

- Энциклопедия решений. Сроки выставления счетов-фактур

- Основные моменты

- Когда выставляется счет-фактура

Срок выставления счета-фактуры продавцом в 2019 — 2020 годах

Порядок и сроки выставления счетов-фактур в 2019-2020 годах

Главный вопрос: когда лучше оформлять счет-фактуру

Последствия нарушения срока выставления счета-фактуры

Итоги

Порядок и сроки выставления счетов-фактур в 2019-2020 годах

Срок выставления счета-фактуры равен 5 календарным дням, отсчитываемым со дня наступления события, в связи с которым счет-фактура оформляется (пп. 1 и 2 ст. 6.1, п. 3 ст. 168 НК РФ), то есть:

- отгрузки;

- поступления аванса;

- изменения количества или цены отгруженных товаров.

Считается ли при определении этого 5-дневного срока сам день отгрузки, получения аванса и т.п., см. .

Сроков для оформления счета-фактуры в других ситуациях, обязывающих к его составлению, НК РФ не устанавливает.

При этом по общему правилу счет-фактура выставляется по каждому событию отдельно, но допускается и составление одного документа на все отгрузки, произведенные в адрес одного покупателя в течение дня (письмо Минфина России от 02.05.2012 № 03-07-09/44). Если же отгрузка является непрерывной (энергоресурсы, аренда), то счет-фактура, так же, как и отгрузочный документ, может быть оформлен один за месяц или квартал (письма Минфина России от 13.09.2018 № 03-07-11/65642, от 25.06.2008 № 07-05-06/142 и от 17.02.2009 № 03-07-11/41).

В первых двух случаях (при отгрузке и авансе) составляют обычный счет-фактуру, а в третьем случае (при изменении количества или цены) — корректировочный.

Подробнее о назначении корректировочного счета-фактуры читайте в материале «Что такое корректировочный счет-фактура и когда он нужен?».

О том, как изменились требования к форме и правилам заполнения счета-фактуры с 01.01.2019, читайте .

Главный вопрос: когда лучше оформлять счет-фактуру

Главным вопросом, который возникает в связи со сроком, отведенным для выставления счета-фактуры, является вопрос соответствия этого срока и даты, указываемой в документе. Выбирать приходится, как правило, из двух вариантов:

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток со дня отгрузки или поступления аванса. То есть даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Оформлять счет-фактуру лучше одной датой с документами-основаниями по следующим причинам:

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим. Причем эта проблема коснется в первую очередь самого поставщика, т. к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому. При этом в бухгалтерской программе счет-фактура автоматически по дате создания НДС попадет в книгу продаж другого квартала, и при ручной корректировке даты записи в книге программа может отказаться записывать туда документ, датированный более поздним сроком, чем квартал отгрузки.

- Удобными в работе окажутся авансовые счета-фактуры, дата которых будет совпадать с датой поступления денег.

- Дата корректировочного счета-фактуры совпадет с датой подписания соглашения об изменении количества или цены товара, что также облегчит работу с этими документами.

На необходимость совпадения дат документов, оформляемых при посреднической деятельности, указано в постановлении Правительства РФ от 26.12.2011 № 1137.

Последствия нарушения срока выставления счета-фактуры

Наказания за нарушение срока выставления счета-фактуры действующим законодательством не предусмотрено (письмо Минфина России от 17.02.2009 № 03-07-11/41).

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по пп. 1 и 2 ст. 120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях). Во избежание этого документ, оформляемый с опозданием, лучше делать с указанием в нем правильной даты, даже в ущерб последовательности нумерации. Если следствием выставления счета-фактуры в другом налоговом периоде будет занижение налоговой базы, то штраф может составить 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). То есть до составления налоговой декларации необходимо сверить и увязать учетные цифры реализации и относящегося к ней налога с аналогичными данными книги продаж. Это позволит выявить недостающие документы и дооформить их до сдачи отчетности.

В своевременном получении счета-фактуры заинтересован покупатель, для которого он предназначен и который поторопит поставщика с его предоставлением. В то же время препятствием для вычета НДС нарушение срока выставления счета-фактуры продавцом не будет.

Итоги

НК РФ устанавливает 5-дневный срок (в календарных днях) для оформления счета-фактуры, привязывая его отсчет к дате наступления того события, в связи с которым происходит оформление. Открытым при этом остается вопрос о конкретной дате создания, указываемой в счете-фактуре: либо она совпадает с датой события, либо нет. По ряду причин предпочтительным следует считать оформление комплекта документов, связанных с одним и тем же событием, одной датой.

Кем и когда выставляется счет-фактура

Счет-фактура представлен документом, который подтверждает отгрузку товаров или оказание услуг. В нем дополнительно приводится информация об уплаченной сумме покупателем. Документация выставляется заказчику со стороны продавца разнообразных товаров или исполнителем, выполняющим работы или оказывающим услуги. Процесс выполняется после того, как покупатель официально оформит приемку груза.

Назначение счета-фактуры и его реквизиты

Он необходим для ведения налогового учета в компаниях при уплате НДС. К особенностям его заполнения относится:

- формируется исключительно по установленному образцу;

- оформляется продавцом, так как именно он по закону обязан уплачивать НДС;

- на основании счета-фактуры покупатель принимает суммы НДС к вычету;

- документ фиксирует факт выполнения обязательств по договору, а также подтверждает сумму уплаченного НДС, который разрешено зачесть.

Внимание! НК содержит основные реквизиты этого документа.

К обязательным реквизитам относится:

- порядковый номер, причем он может меняться, так как зависит от количества вносимых корректировок;

- юридические адреса и другие сведения об обоих участниках;

- информация об отправителе и получателе груза;

- номер платежки, если предварительно перечислялся аванс или иные платежи за будущие поставки;

- название продаваемых товаров или оказываемых услуг, а также единицы измерения;

- количество товаров, которые были фактически отгружены;

- цена за каждую единицу, причем это значение должно совпадать со сведениями из договора, а также не учитывается размер налога;

- общая стоимость поставленных товаров;

- размер акциза, если продаются подакцизные предметы;

- дата составления;

- ставка налогообложения;

- сумма налога;

- страна, где были произведены товары;

- реквизиты таможенной декларации.

Страна происхождения указывается, если продаются товары, изготовленные иностранными государствами.

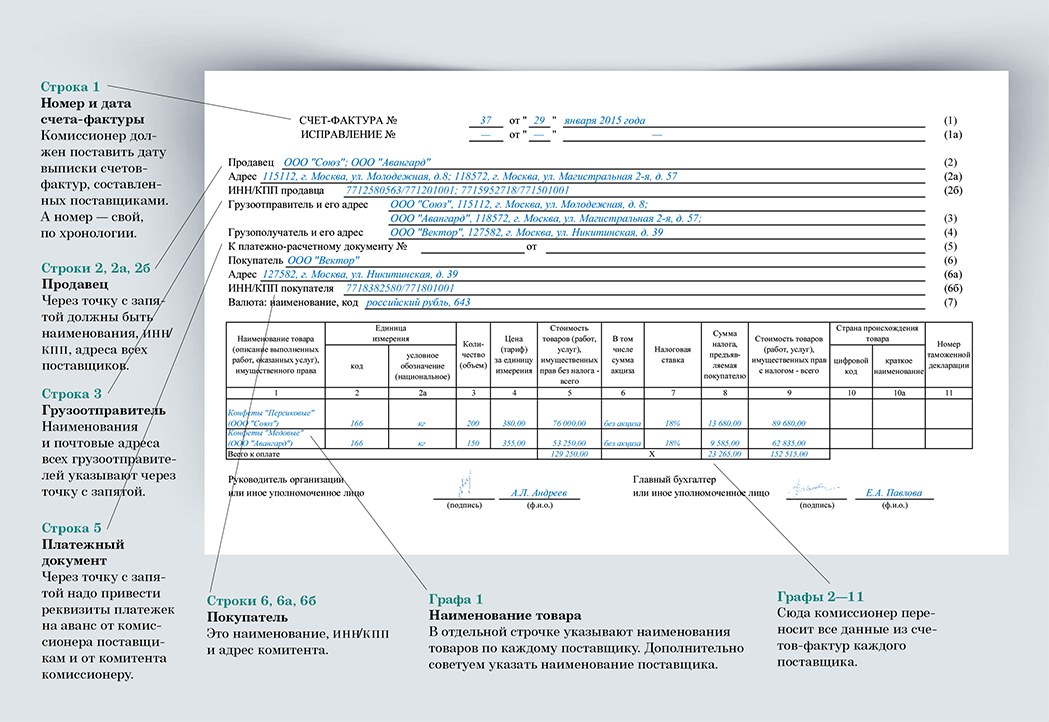

По какой форме выставляются счета-фактуры

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Справка! До 2025 года предлагается ставка 0% при поставке разных товаров авиатранспортом в Крым и Севастополь.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров.

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Важно! Право на освобождение от уплаты НДС и составление счетов-фактур должно подтверждаться официальными бумагами, которые по первому требованию передаются налоговым инспекторам.

Сроки выставления счет-фактуры

Они должны выставляться в строго установленные сроки. По общим правилам документ оформляется в течение максимально 5 дней с момента заключения сделки по продаже товаров или оказания услуг. Но учитываются и другие даты:

- с момента получения аванса, причем, даже если он представлен только частичной оплатой товаров;

- при непосредственной передаче имущества или прав на какую-либо собственность;

- с момента выполнения обязательства по отгрузке партии товара.

С любого вышеуказанного события должно пройти не больше 5 дней. Учитываются только календарные дни, но если пятый день выпадает на праздник или выходной, то допускается переносить срок на один день вперед.

Внимание! Для предотвращения споров и неурядиц, рекомендуется составлять счета-фактуры непосредственно в день, когда товары отправляются покупателю.

Допускается иногда составлять документ даже до того момента, как покупатель получит товары. Поставщик формирует бумаги сразу после отправки, поэтому процесс не зависит от срока предоставления счета. При этом компания не привлекается к ответственности и не платит штрафы за несоблюдение сроков.

Когда выставляется счет фактура

Существуют некоторые ситуации, при которых фирмы обязаны формировать данную документацию. К ним относится:

- регулярные отправки товаров или оказание услуг, связанных с электроснабжением, газооборотом или нефтяной продукцией;

- оказание услуг связи;

- работа в сфере общепита, причем услуги оказываются многократно и ежедневно.

При составлении счета-фактуры учитывается необходимость соблюдения срока в 5 дней. В текущем месяце обязательно заносится номер счета в регистрационную книгу. Особенности сотрудничества и передачи документов приводятся в договоре, составленном между двумя компаниями.

Если поставщик за 30 дней продает одному клиенту много товаров, то он может оформлять процесс доставки с помощью одного счета.

Порядок выставления счетов-фактур:

- документ передается лично или отправляется по электронным каналам связи;

- запрещено пользоваться свободной формой, так как существует унифицированный образец, утвержденный законодательством;

- электронная форма используется только при наличии одобрения от второго участника, так как компании должны пользоваться одинаковым программным обеспечением;

- при выставлении счет-фактуры онлайн, привлекаются операторы, рекомендуемые ФНС, причем их список приводится на сайте инспекции.

Электронный документооборот доступен исключительно для компаний и ИП, у которых имеется квалифицированная ЭЦП.

Электронный и бумажный счет-фактура

По закону компании могут обмениваться не только бумажными, но и электронными счетами-фактурами. Во второй ситуации передача документации выполняется операторами. Для подтверждения законности счетов используется ЭЦП.

Электронные формы представлены официальными документами, обладающими юридической ценностью.

Сводный счет-фактура

Он представлен документом, который формируется на основании нескольких первичных бумаг, а не только на основании одной докладной или иной документации. Нередко для составления этого документа используется несколько счетов-фактур. Регулируются правила формирования бумаги следующими нормативными актами:

- Ст. 158 НК. В ней говорится о том, что сводные счета-фактуры составляются при продаже предприятия в качестве имущественного комплекса. Поэтому выделяются разные виды имущества отдельными позициями. Разделяется дебиторская задолженность, цена акций и иные активы.

- ПП №1137. В этом постановлении содержатся правила заполнения счетов-фактур. Здесь перечисляются основные требования, предъявляемые к документации, а также указываются ситуации, при которых необходимо их выставлять.

- Разъяснения ФНС и Минфина. Они публикуются довольно часто, а также с их помощью можно найти ответы на многочисленные вопросы, касающиеся формирования и выставления счетов-фактур в разных ситуациях. Описываются правила использования документации при долевом строительстве домов или при совершении агентских сделок.

Важно! Доверять составление документов рекомендуется опытным бухгалтерам, которые хорошо разбираются в требованиях законодательства.

Выставление корректировочного счета-фактуры

Они формируются, когда внесены определенные изменения в договор, составленный между двумя компаниями. Обычно эти корректировки касаются стоимости товаров, а также количества поставленных предметов. Поэтому приходится вносить изменения в счета, для чего используется понятная форма.

В корректировочную документацию вносится информация:

- номер документа, причем он зависит от того, в который раз вносятся поправки;

- дата выставления счета-фактуры;

- ссылка на первый вариант;

- реквизиты каждого участника;

- в табличной части указываются изменения.

Все сведения, которые включаются в корректировочный документ, должны соответствовать информации из учредительной документации компании. В конце указывается валюта, в которой осуществляются расчеты. Подписывается счет-фактура ответственными специалистами компании.

Журнал учета счетов-фактур

Налогоплательщики обязаны не только регулярно составлять счета-фактуры, но и фиксировать их формирование в специальном журнале. Здесь указываются не только выставленные, но и полученные документы, а также приводится информация о книгах покупок и продаж, если прибыль от совершенных операций используется во время расчета сбора.

При совершении разных операций, представленных продажей товаров или передачей прав на имущество, происходит начисление НДС, поэтому требуется внесение сведений в счета-фактуры. Документ фиксируется в журнале полученных и выставленных счетов фактур, а также делается отметка на страницах книги продаж.

Покупатель, который получает от второго участника счет, ставит отметку в книге покупок, что выступает подтверждением его права на получение вычета по НДС. Налог, фиксирующийся в книге покупок и продаж, в будущем переносится в налоговую декларацию, передаваемую в ФНС. Аналогичные документы ведутся поставщиками и покупателями. Отсутствие журнала учета выступает основанием для привлечения компании к ответственности при проведении проверок со стороны инспекции.

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.

Полезное видео

Из видео вы узнаете как выставлять и регистрировать электронные счета-фактуры.

Счета-фактуры представлены обязательными документами, которые составляются после оказания услуги или продажи товаров. Они позволяют зафиксировать операции, по которым приходится уплачивать НДС. Они требуются для заполнения декларации по этому сбору, а также позволяют участникам рассчитывать на вычет по НДС. Поэтому бухгалтеры организаций должны хорошо разбираться в правилах и сроках составления этих документов. В ином случае компаниям придется сталкиваться с судебными разбирательствами и крупными штрафами.

Что представляет собой счет-фактура

Счет-фактура серьезный документ, который регламентирован обязательствами, прописанными действующим законодательством. В любой ситуации, при покупке или получении товара, услуги, клиент получает счет-фактуру, документ, подтверждающий сделку.

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и Московской области Санкт-Петербург и область Федеральный номер

Требования к оформлению

Оформление и составление такого документа требует соблюдения всех нормативов и стандартов, собственно счет-фактура представляет собой документ поставщика с указанием реквизитов и данных.

Счету всегда должен присваиваться регистрационный номер обеих сторон, которые должны совпадать при проверке. Также обязательным является наличие даты совершения сделки.

1. Счет-фактура нужна, для того чтобы получить «минус» стоимости, по НДС

Документ всегда оформляется от имени собственника предоставителя услуг, на имя получателя. Всегда должны быть указаны реквизиты поставщика и покупателя.

Счет-фактура выписывается в 2-х копиях, при этом одна остается у клиента, а другая и поставщика. Каждое предприятие обязано вести открытый журнал регистрации счетов, в котором вписывать каждый полученный формуляр.

Вся информация по выставленным и полученным счетам, должна быть в обязательном порядке отображена в отчетах, сформированных по НДС.

2. Общая стоимость

Стоимость счет-фактуры регламентируется по НДС, для этого документ должен быть предоставлен вовремя в налоговую инспекцию.

Все подобные документы по срокам сдачи предоставляются поквартально и могут быть отправлены по электронной почте, но только с мокрыми печатями и оригиналами подписей.

3. Ставка и сумма налогообложения

Счета предоставляются в налоговую службу для того чтобы исключить общую стоимость налогообложения. Для этого необходимо предоставить счет по НДС и умножить цену товара или услуги на общую регламентированную ставку – 18% или 10%, в зависимости от вида.

В связи с тем, что исключить сумму по НДС, по специальному режиму, ее необходимо вычитать каждый квартал и перечислять в бюджет:

- 18% – это общая сумма ставки.

- 10% – специальные разновидности товаров и услуг, к примеру, медикаменты и препараты, товары детского направления, некоторые виды продуктов.

- 0% – редко, очень индивидуальные ситуации.

Благодаря указанной сумме оплаты товара или услуги, можно по операциям четко рассчитать сумму вычета НДС, которая будет начислена поставщику. Такая сумма может быть указана в договоре, или оговорена, в качестве ежемесячной оплаты.

При этом стоит понимать, что при выборе определенного процента, расчетная ставка будет равняться:

- 18-188.

- 10-110.

Регламентируются некоторые ситуации, в которых организации не обременяются выплатой НДС и счет-фактурой, на общих основаниях, такие, как например, ЕНВД, УСН. Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и Московской области Санкт-Петербург и область Федеральный номер

Это правило прописано в налоговом законодательстве.

Но всегда необходимо понимать, что при оформлении счет-фактуры поставщик и клиент берут на себя обязательство выплатить указанный в форме процента и указать сделку и налог в налоговой декларации.

По общеустановленному регламенту, счет-фактура должна быть оформлена не позднее 5 дней с момента заключения сделки продажи.

Документы оформляются:

- С даты получения аванса как полной стоимости, так и выплатой частями.

- При передаче прав имущества или собственности.

- С моменты выполнения отгрузки товара.

Все подобные обязательств прописаны в действующем законе, а именно четко указан: 5 календарных дней. В случае если пятый день является нерабочим или праздничным, день окончании действия условий, будет считаться следующий за ним, рабочий день. Для того чтобы исключить подобные неурядицы, можно оформлять такие документы непосредственно в день отгрузки.

Существуют некоторые факты, подтверждающие то, что документ может быть сформирован еще до того, как непосредственно будет предоставлен или получен товар.

К таким характеристикам можно отнести:

- Документация организации поставщика не зависит от срока предоставления счета.

- Исключена ответственность и штрафы за несоблюдение прописанных сроков (редкие случаи).

Кто обязан выставлять счет-фактуру

Счет-фактура должна быть выставлена, в обязательном порядке, если поставщик или клиент являются:

- Налогоплательщиками.

- Деятельность организации ведется от имени собственника, который работает по НДС.

- Являются участниками товарищества доверительного управления, концессии и т. д.

- Импорт товара или через границу (выплата налогового платежа).

Все остальные прецеденты являются необязательными для оформления такого рода документов, но рекомендуемыми.

Подобные документы обязательны для оформления следующими юридическими лицами:

- Все, кто подлежат уплате налогов.

- Платят налоги по сумме аванса (частичного или полного).

- Те, кто предоставляют товары и услуги, лицам, имеющим иностранное гражданство.

- Арендаторы муниципальной собственности или покупатели государственного имущества.

Стоит отметить, что счет-фактура должна быть оформлена на всю предложенную продукцию, по результатам месяца, а позже по итогам квартала. Это, особенно относится к предприятиям, деятельность которых по отгрузке осуществляется ежемесячно или ежедневно.

Кто не обязан составлять счет-фактуру

Законодательно прописаны характеристики, которые ограничивают или полностью исключают необходимость в оформлении счет-фактуры.

Такой документ не должны оформлять:

- Те, кто не платят налог на добавочную стоимость.

- ИП, которые занимаются торговлей или предоставлением товаров, услуг в розницу.

- Организации, деятельность которых связана с направлением общественного питания.

- Предприятия, которые занимаются предоставлением товаров и услуг за безналичный расчет.

- Некоторые индивидуальные особенные операции банков или организаций, которые законодательно освобождены от уплаты налогов.

- Некоторые страховые компании.

- Пенсионные фонды.

Основные случаи выставлении счет-фактуры

К основным вариантам, в которых, обязана быть оформлена счет-фактуры – это случаи:

- Систематические отгрузки товара или предоставление услуг по предоставлению электричества, газооборота, нефтяной продукции;

- Предложение услуг связи;

- Деятельность направления общественного питания, которая происходит ежедневно, в многократных случаях.

Также, в таких случаях, документация оформляется не позднее 5 календарных дней, текущего месяца. Занесение в регистрационную книгу номера счета должно происходить исключительно в текущем месяце.

Все особенности договора обязаны быть прописаны в документах. В ситуациях, когда поставщик отгружает товар или предоставляет одному и тому же клиенту в течение месяца большое количество товаров, можно все оформить одним счетом.

Нюансы порядка выставления счет-фактуры

Счет-фактура может быть представлено лично, в письменном виде, либо послана, в электронном виде. Документация оформляется в специальной форме, которая регламентирована законодательством. Порядок и регламент предоставления документов посредствам электронной сети указаны в специальном параграфе закона и прописаны на сайте Министерства финансов.

Документы можно оформлять в электронном виде, исключительно по обоюдному согласию сторон и при этом, необходимо заранее предусмотреть тот факт, что у обеих организаций должны поддерживаться одинаковые или совместимые технические программы и возможности. Это обусловлено необходимостью проверки обработки счет-фактуры, в соответствующем порядке.

Закон никак не прописывает форму соглашения на применение электронного вида документации, поэтому, в качестве условного согласия можно использовать тактику делового поведения, это может быть, к примеру, устное согласие, либо условие, прописанное в договоре. Этот совет, в качестве одного из самого важного указан на официальном ресурсе Минфина, для последующего исключения недоразумений.

При этом даже такое соглашение не исключает возможность формировать счет-фактуру в письменном виде (таким образом, не потребуется дубликат или копия в письменном виде).

При оформлении счетов в электронном виде необходимо руководствоваться рекомендациями по выбору специальных операторов электронного документального оборота, перечень которых размещен на специальном портале в сети.

Для того чтобы исключить различные проблемы и недопонимания, необходимость решать проблемы в судебном порядке обеим сторонам договора необходимо знать некоторые особенности и рекомендации по оформлению счет-фактуры.

Стоит отчетливо понимать, что законодательно нет никаких штрафов или ответственности за несоблюдение строгих сроков предоставления счета. Но эта операция является обязательной, для того чтобы покупателем была использования возможности вычета НДС.

При этом если счет, был выдан заранее, этот факт никак не отразится на выполнении вычета НДС. Документ будет считаться активным, даже если был оформлен до предоставления товара или услуги. Все подобные характеристики прописаны в налоговом законодательстве.

При ситуации, когда дата, указанная на документах предшествует моменту отгрузки, это не является ошибкой или нарушением, согласно статьям кодекса и даже в арбитражном суде не будет причиной для отказа вычета.

Штраф может быть наложен налоговой службой, в случае если счета вовсе отсутствуют, или вовремя не предоставлены, нет соответствующих занесений в регистрационную книгу.

В случае если сроки предоставления счетов будут сдвинуты по определенному налоговому периоду, тем не менее, инспекторы налоговой службы могут наложить штраф. Это может касаться ситуаций, когда документ был оформлен в конце текущего периода, а товар предоставлен в начале следующего – это чаще всего считается нарушением. В такой ситуации штраф может составлять не менее 10 000 рублей, при таком же повторном нарушении сумма штрафа будет увеличен до 30 000 рублей.

Помимо этого, некоторые «нечистые на руку» предприниматели, используют ситуацию с невыставлением счетов для того чтобы впоследствии снижению суммы налоговой базы НДС. В такой ситуации штраф будет равняться 20% от долга либо не менее 40 000 рублей. Все суммы штрафов предусмотрены и прописаны в налоговом кодексе, в специальных статьях с которыми можно ознакомиться на официальных ресурсах.

Энциклопедия решений. Сроки выставления счетов-фактур

Сроки выставления счетов-фактур

В соответствии с п. 3 ст. 168 НК РФ счета-фактуры выставляются не позднее пяти календарных дней, считая со дня:

— отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (так называемые отгрузочные счета-фактуры);

— получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (так называемые авансовые счета-фактуры);

— составления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг), имущественных прав (корректировочные счета-фактуры) (третий абзац п. 3 ст. 168, п. 10 ст. 172 НК РФ).

В налоговом законодательстве не разъяснено понятие «отгрузка». На основании ст. 11 НК РФ и в соответствии с п. 1 ст. 509 ГК РФ под отгрузкой для целей исчисления налогов следует понимать фактическую передачу товаров. Передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица (ст. 224 ГК РФ).

Ранее в письмах Минфина России утверждалось, счет-фактура, составленный по истечении пятидневного срока со дня отгрузки товара (выполнения работ, оказания услуг), не может являться основанием для принятия НДС к вычету (см. письма Минфина России от 26.08.2010 N 03-07-11/370, от 17.09.2009 N 03-07-09/48, от 30.06.2008 N 03-07-08/159). Аналогичный вывод представлен и в постановлении ФАС Поволжского округа от 19.05.2011 N А65-20359/2010.

Однако большинство судов в таких ситуациях поддерживают налогоплательщиков, указывая, что само по себе нарушение срока выставления счета-фактуры не является безусловным основанием для отказа в применении налогового вычета по ним, не опровергает реальность исполнения договорных обязательств и не свидетельствует о недобросовестности самого налогоплательщика. Кроме того, согласно ст. 169 НК РФ нарушение предусмотренного п. 3 ст. 168 НК РФ 5-дневного срока не предусмотрено в качестве основания для отказа в применении налоговых вычетов (см. постановления ФАС Московского округа от 23.12.2011 N А40-142945/10-118-831, от 02.04.2009 N КА-А40/2379-09, ФАС Восточно-Сибирского округа от 28.10.2008 N А19-13680/07-24-Ф02-5268/08, от 05.12.2007 N А19-3318/07-24-Ф02-8943/07, ФАС Поволжского округа от 18.09.2008 N А06-618/08).

В письме Минфина России от 25.01.2016 N 03-07-11/2722 также выражено мнение, что счета-фактуры, выставленные исполнителем после срока, установленного п. 3 ст. 168 НК РФ, не являются основанием для отказа в принятии к вычету сумм НДС, предъявленных покупателю.

Спорная ситуация также складывается, если счет-фактура выставлен ранее установленного срока. По мнению Минфина России, выставление счетов-фактур до момента отгрузки НК РФ не предусмотрено, счет-фактура, выставленный до оформления первичных документов, подтверждающих отгрузку товаров, не может являться основанием для принятия к вычету сумм НДС, предъявленных продавцом покупателю (см. письма от 09.11.2011 N 03-07-09/39, от 17.02.2011 N 03-07-08/44 от 02.07.2008 N 03-07-09/20, от 18.04.2005 N 03-04-11/81). Однако некоторые суды считают применение налогового вычета по счетам-фактурам, выставленным до момента фактической отгрузки товаров (выполнения работ, оказания услуг), правомерным (см. постановления ФАС Московского округа от 21.07.2008 N КА-А40/6416-08, от 21.11.2005 N КА-А40/11338-05, ФАС Северо-Кавказского округа от 24.06.2011 N А53-18544/2010).

При реализации услуг счета-фактуры также выставляются не позднее пяти дней, считая со дня отгрузки (п. 3 ст. 168 НК РФ). Проблема в том, что услуга не отгружается, а потребляется заказчиком в момент ее оказания. В письме УМНС России по г. Москве 07.09.2004 N 24-11/57756 разъяснено, что днем оказания услуг признается дата подписания исполнителем и заказчиком акта об оказании услуг. Следовательно, не позднее 5 дней с даты подписания акта исполнитель обязан выписать в адрес покупателя счет-фактуру. Таким образом, в целях налогообложения НДС для услуг днем отгрузки является день, когда заказчиком подписан акт.

Если из условий договора об оказании услуг по производствам с длительным (более одного налогового периода) технологическим циклом не следует, что акт об оказании услуг подлежит ежемесячному составлению, то моментом определения налоговой базы по таким услугам является последний день налогового периода, в котором оказываются эти услуги. При этом налогоплательщик вправе выставить счет-фактуру не позднее 5 дней, считая со дня окончания этого квартала (см. письмо Минфина России от 25.06.2008 N 07-05-06/142). Кроме того, еще в 2001 году МНС России в письме от 21.05.2001 N ВГ-6-03/404 высказано мнение, что в отдельных отраслях, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, оказание услуг по транспортировке электроэнергии, нефти, газа, оказание услуг электросвязи и т.д.), допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5 числа месяца, следующего за истекшим месяцем. С данным подходом солидарны и финансисты (см. письма Минфина России от 18.07.2005 N 03-04-11/166, от 06.03.2009 N 03-07-15/39).

Также, по мнению Минфина России, можно выставлять счета-фактуры не позднее пяти дней, считая со дня окончания налогового периода, в котором такие услуги оказаны, по услугам аренды (см. письма от 18.04.2005 N 03-04-11/81, от 08.02.2005 N 03-04-11/21). То есть исходя из того, что налоговым периодом по НДС в настоящее время является квартал, арендодатель вправе выставлять счет-фактуру ежеквартально (см. письмо Минфина России от 04.04.2007 N 03-07-15/47). В письме Минфина России от 06.04.2015 N 03-07-14/19170 разъяснено, что при оказании услуг по договору долгосрочной аренды выставление арендодателем арендатору счета-фактуры на последнее число месяца с отражением в нем в отдельных позициях услуг по аренде каждого объекта, оказанных за данный месяц, НК РФ не противоречит.

Обратите внимание, что в отношении товаров, отгруженных в последний день квартала, счет-фактура по которым отправлена покупателю в следующем квартале, регистрация счета-фактуры в книге продаж производится в том квартале, в котором произошла их отгрузка. При этом на основании п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур в ч. 1 журнала учета полученных и выставленных счетов-фактур такой счет-фактура регистрируется в следующем квартале (см. письмо ФНС России от 28.07.2014 N ЕД-4-2/14546).

В письме Минфина России от 18.06.2014 N 03-07-РЗ/29089 отмечается, что выставление в срок, установленный п. 3 ст. 168 НК РФ, счета-фактуры по отгруженным товарам (выполненным работам, оказанным услугам) с учетом изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг) не противоречит нормам НК РФ.

В соответствии с п. 3 ст. 169 НК РФ при совершении операций, не подлежащих налогообложению НДС в соответствии со ст. 149 НК РФ, налогоплательщик не обязан составлять счет-фактуру. Отметим, что запрета на составление счетов-фактур при осуществлении указанных операций в ст. 169 НК РФ не предусмотрено. В связи с этим составление счетов-фактур при реализации товаров (работ, услуг), освобождаемых от налогообложения НДС в соответствии со ст. 149 НК РФ, не противоречит НК РФ (см. также письмо Минфина России от 25.11.2014 N 03-07-09/59838).

Внимание

С 1 июля 2016 года счета-фактуры необходимо составлять при совершении операций по реализации товаров, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ, вывезенных за пределы территории Российской Федерации на территорию государства — члена ЕАЭС (пп. 1.1 п. 3 ст. 169 НК РФ).

Также продавец может не составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ). В письме Минфина России от 09.10.2014 N 03-07-11/50894 разъяснено, что в такой ситуации в книге продаж продавец может отражать реквизиты счета-фактуры, составленного им в одном экземпляре, либо первичных учетных документов, подтверждающих совершение фактов хозяйственной жизни. В письме ФНС России от 27.01.2015 N ЕД-4-15/1066 также указано, что в случае несоставления счетов-фактур на основании пп. 1 п. 3 ст. 169 НК РФ в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные документы (например бухгалтерская справка-расчет), содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

Наличие счета-фактуры обусловлено надобностью доказательства права на налоговый вычет. При продажах товаров и услуг НДС начисляется через создание этого документа.

Когда закон обязует выставлять счет-фактуру в 2020 году? Предназначение счета-фактуры определяет налоговое право.

Посредством документа подтверждается возможность применения налогового вычета. Но в некоторых ситуациях выставлять такой счет не обязательно.

Но должно соблюсти определенные формальности. Когда в 2020 году законом предписано формирование счета-фактуры?

Основные моменты

Счет-фактура выступает основанием для получения вычета по НДС при приобретении товаров либо получении услуг.

На территории РФ выставление счетов-фактур считается непреложным для субъектов, выступающих плательщиками по налогу на добавленную стоимость.

Юридически обосновывается данная норма в ст.169 НК РФ. Законодательно этот документ становится основанием для постановки на учет материальных ценностей.

Вместе с тем использование этой формы выходит за пределы, учрежденные нормативом.

Счет-фактура применяется налоговыми агентами и иными участниками хозяйственных отношений. Правилами бухучета счет причисляется к формам основной отчетности по НДС.

В 2020-2017 году к использованию подлежит форма, принятая Постановлением Правительства №1137 от 26.12.2011, при учете видоизменений от 2014 года.

Разрешенной считается как традиционная форма документа, так и его электронный вариант. Относительно содержания счета-фактуры требования довольно жесткие.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Действительным считается документ с указанием полных сведений об участниках сделки, объекте сделки, его стоимости и прочих реквизитов обязательного характера.

Неукоснительно в документе выделяется косвенный налог и отображается используемая ставка.

При невыполнении данного условия возможны доначисления либо отказ в возврате оплаченных излишне средств.

Счет-фактура относится к числу обоснований декларации по НДС. Сохранять такую документацию надлежит в архиве организации.

Определения

Счет-фактура являет собой специальный бланк, в каком отражаются названия отпускаемых объектов, их количество и стоимость, данные сторон, используемая валюта.

При заполнении обозначается общая стоимостная сумма. Если продавец выступает плательщиком НДС, то выделяется величина этого налога.

Также отображается, кто осуществил отгрузку товара, и кто его принял. В целом использование счета-фактуры при поставке или приобретении товаров считается непременным.

Но допускается заключение договора с организацией с указанием условия работы без счетов-фактур. В этой ситуации наличие такого документа обязательным не признается.

Счет-фактура подтверждает действительность отгрузки товарных ценностей или предоставления услуг и их точную стоимость.

Когда выдается счет фактура до оплаты или после? Документ предъявляется продавцом покупателю после того как последний окончательно примет товары или услуги.

Подписывает счет руководитель организации и главбух или уполномоченные лица с указанием необходимых реквизитов.

В ст.169 НК выделяется три вида счетов-фактур:

| Выставляемый при фактической реализации | Неофициальное название такого счета звучит как «отгрузочный» |

| Предъявляемый по факту получения предоплаты | Практически такой счет считается «авансовым» |

| Направляемый при изменении данных в целях уточнения данных | Этот счет выступает «корректировочным» |

Назначение документа

Предназначение документа заключено в учете НДС. Этот счет оформляется по учрежденному образцу продавцом, если на него возложена обязанность выплаты НДС в бюджет.

Для покупателя форма счета-фактуры выступает аргументом для принятия к вычету налоговых сумм.

Рассматривая назначение счета-фактуры можно выделить две основополагающих цели:

- фиксация факта передачи товара или исполнения услуги;

- подтверждение суммы уплаченного НДС для его дальнейшего зачета.

В Налоговом Кодексе зафиксированы непременные реквизиты счета:

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Законодательная база

По закону счет-фактура признается основным документом по НДС. Все аспекты относительно оформления счета приведены в ст.169 НК РФ.

Покупателю, являющемуся плательщиком налога на добавленную стоимость, необходимо получить от продавца данный счет для получения права налогового вычета.

В то же время наличие такого документа не становится доказательством факта передачи товара или предоставления услуги.

Для подобной цели применимы товарная накладная либо приемопередаточный акт.

Счет-фактура документацией первичного вида не считается, так как в нем отсутствуют все обязательные признаки, отображенные в ФЗ №402 «О бухучете» и НК РФ.

Подобная точка зрения наличествует и в Письме Минфина РФ №03-03-06/1/392 от 25.06.2007.

С октября 2014 года возможность не предъявлять счета неплательщикам по НДС обрели налогоплательщики по ОСНО. Для чего надобно заранее оформить надлежащую договоренность письменно.

Оформляя первичную документацию, продавец выделяет сумму НДС, как и покупатель при оформлении платежного поручения.

При реализации населению товаров/услуг так же складывается ситуация, когда счет фактура не выставляется. Такое положение приведено в п.7 ст.168 НК.

Неплательщикам по НДС формировать данные счета надлежит, когда они:

- становятся налоговыми агентами;

- исполняют роль посредников.

Неплательщик налога сдает в подобных обстоятельствах декларацию по НДС и сам выплачивает налоговую сумму в бюджет.

Субъекты, избавленные от выплаты НДС по причинам, перечисленным в ст.145 НК, предъявляют счет без выделения налоговой суммы. На документе делается отметка «Без НДС» (п.5 ст.168 НК).

Учитывать нужно и такой нюанс – при оформлении надлежащего двухстороннего соглашения особами, не платящими НДС или высвобожденными от его выплаты, счета-фактуры не формируются.

Но некоторые налогоплательщики, выбравшие УСН с режимом «доходы за минусом расходов», вправе проставлять НДС в затраты (пп.8 п.1 ст.346.16 НК).

И без наличия счета-фактуры, при подписании соглашения о его не использовании, возможны сложности при оформлении книги учета расходов и доходов.

Но данный нюанс Минфином вовремя разъяснен. Как документальная база при внесении сведений в строчку расходов может употребляться иной документ с выделением суммового значения НДС.

Когда выставляется счет-фактура

Для предъявления счета-фактуры учрежден предопределенный срок. Но законодательство при нарушении учрежденных сроков по передаче счета не предусматривает ответственности.

Изложено это в Письме Минфина РФ №03-07-11/41 от 17.02.2009. По ст.120 НК РФ организация может штрафоваться только за полное отсутствие должных счетов-фактур.

Но при нарушении по срокам на переходе налоговых периодов, в отношении субъекта могут употребляться штрафы.

К примеру, счет-фактура выставлен должен быть по окончании налогового периода, а на практике предъявлен в начале последующего.

В этой ситуации признается факт отсутствия документа. Бланк счет-фактуры можно .

Штраф за отсутствие счета-фактуры может достигать десяти тысяч рублей, а при нарушениях в нескольких налоговых периодах – до тридцати тысяч рублей.

Как заполняется унифицированная форма Т-2 личной карточки работника в ворде смотрите в статье: форма Т-2 личная карточка работника.

Нужен ли первичный медицинский осмотр при приеме на работу, .

При уменьшении налоговой базы по НДС из-за отсутствия счетов-фактур штраф равен двадцать процентов от суммы невыплаченного налога, но не меньше сорока тысяч рублей.

Порядок заполнения

Поля в счете-фактуре на 2020 год оформляются так:

| «Счет-фактура №» | Пишется номер документа. По вновь принятым нормам отдельным подразделениям дозволяется дополнить основной документальный номер собственным значением посредством разделительной черты |

| «От» | Указывается дата создания счета |

| «Исправления» | При начальном заполнении проставляется прочерк |

| «На авансовый платеж» | Пишется «нет», когда счет предъявляется по факту реальной отгрузки товаров или исполнения услуг |

| «Валюта документа» | Название применяемой в расчетах валюты и ее цифровая кодировка согласно Общероссийскому валютному классификатору |

| «К расчетно-платежному документу» | Реквизиты платежных документов, по каким приняты денежные средства на момент создания счета на проплату указанных в нем объектов |

| «Информация о продавце» | В отношении организации указываются название, ИНН, КПП, фамилии руководителя и главбуха. Для ИП отображаются фамилия предпринимателя, место жительства, ИНН, данные свидетельства о госрегистрации |

| «Грузоотправитель» | Пишется «Он же», если таковым выступает продавец |

| «Информация о покупателе» | Название покупателя, адрес, ИНН, КПП |

| «Грузополучатель» | «Он же», если покупатель одновременно и получатель |

Раздел по «НДС» предполагает выбор вариации расчетов:

| «в сумме» | При этом отображается цена с включением НДС, в таблице в столбике «Цена за единицу» |

| «сверху» | Пишется стоимость без НДС |

| «не учитывать» | Стоимость без НДС |

В графе «Ставка НДС» пишется применяемая ставка или значение «Без НДС».

В наличествующей таблице заполняются такие поля:

| «№ ГТД» | Номер государственной таможенной декларации относительно иностранных товаров |

| «Наименование» | Название предмета сделки |

| «Единица измерения» | Ставится кодировка согласно ОКЕИ |

| «Количество» | Прописывается количественность в используемых измерительных единицах |

| «Цена за единицу» | Пишется стоимость единицы с НДС или без, зависимо от того, что указано в «Расчет НДС» |

| «Сумма» | Стоимость общего количества товаров или услуг |

| «Страна» | Указывается код и короткое название, когда страна происхождения товара не Россия |

Стоимостные значения отображаются в отображенной валюте. Причем можно суммы не округлять.

Создается счет-фактура в двух экземплярах – для покупателя и продавца. Документ для покупателя заверяет руководитель и главный бухгалтер. В качестве образца документа счет-фактура 2020 года.

Покупателю

Счет-фактура должна выставляться для покупателя не позже чем спустя пять дней:

- с даты передачи предоплаты в счет будущей поставки;

- с даты фактической отгрузки или принятия исполненных услуг.

Такой срок определен в п.3 ст.168 НК РФ. Отсчет пятидневного срока происходит с последующего дня после выгрузки товара или исполнения услуг либо приобретения предоплаты.

Когда день конечный этого срока выпадает на нерабочий день, то моментом истечения периода признается следующий за ним рабочий день.

Так определено в ст.6.1 НК. Причем выставляться счет-фактура может и прямо в день выгрузки.

На услуги

Не всегда покупатель вносит аванс за предстоящую поставку товаров, предпочитая рассчитаться после фактической отгрузки.

Можно ли выставлять счет-фактуру до фактического оказания услуг, к примеру, сразу после подписания договора?

Нет, в отношении услуг счет может выставляться только после действительного оказания оных.

Но если услуги оказаны и при этом авансовые платежи не осуществлялись, то счет выставляется в течение пяти дней с момента принятия оказанных услуг.

То есть с момента подписания приемопередаточного акта или иного подобного документа.

Авансовая

Иногда покупатель заранее оплачивает грядущую поставку. Когда же выставляется счет, сразу или когда товарная накладная уже получена приобретателем?

В п.3 ст.168 НК указывается на необходимость предъявления счета-фактуры при передаче частичной или полной предоплаты.

По п.12 ст.171 НК покупатель, располагающий авансовым счетом-фактурой, может применить его так же, как и при обладании документом отгрузочного типа, воспользовавшись законным правом на вычет по НДС.

То есть обладает авансовый счет-фактура такой же правовой силой, как и отгрузочный документ.

Заполняется документ по стандартной схеме, но с указанием реквизитов платежных документов, по каким получен авансовый платеж. Как образец счет-фактура на аванс.

Если оплаты нет

В ситуации с реализацией товарных ценностей счет-фактура может передаваться до времени действительной поставки даже при отсутствии авансовой предоплаты.

Срок по предъявлению счетов для поставщика особой значимости не представляет.

Тем более что наказания за нарушенные сроки не существует, если только счета-фактуры выставлены в рамках соответствующего налогового периода.

Видео: накладная и сч/ф на основ

Для покупателя счет-фактура становится основой для использования вычета по НДС. Исполнению данного условия не мешает досрочное получение счета.

По ст.171, ст.172, ст.168 НК не возникает противоречий от предъявления счета-фактуры до составления приемопередаточного акта.

То есть досрочное предъявление счета не может становиться причиной отказа в употреблении налогового вычета.

Корректировочный СФ

Счет-фактура корректировочного вида был принят как правовая категория ФЗ №245 от 19.07.2011. Для него определена особая форма в Приложении №2 к Постановлению №1137.

Необходимость в применении корректировочного документа возникает, когда в периоде меж поставкой и проплатой появляются видоизменения в размере НДС вследствие понижения или повышения стоимости товара, с целью уточнения соответствующих данных.

Пошаговая инструкция увольнения сотрудника с образцами документов узнайте из статьи: пошаговая инструкция увольнения сотрудника.

Как выглядит справка о судимости при приеме на работу в образовательные учреждения, .

Про изменение условий трудового договора по инициативе работодателя по зарплате, .

Для корректировки первичной величины и оформляется исправленный счет-фактура, заполняемый подобно типовой форме документа.

В случае надобности устранения неточных данных оформляется обычное исправление, а не корректировочный СФ.

При наличии ничтожных ошибок, какие не мешают идентификации сторон и определению суммы НДС, ничего выправлять и корректировать не требуется.

Все счета-фактуры, принятые и переданные, надобно фиксировать в специальном журнале. Новая форма журнала ратифицирована в октябре 2014 года.

С 2015 года лица, занимающиеся посреднической деятельностью, должны дублировать такие журналы в электронном формате.