Содержание

- Кто ставит подпись в акте сверки?

- Кто может подписывать акт сверки, и как выглядит доверенность на совершение таких действий?

- Кто может подписывать акт сверки

- Доверенность на право подписи АС

- Приказ на право подписи

- Письмо с просьбой подписать АС

- Если контрагент не подписывает документ

- Риски

- Сроки подписания

Для того, чтобы акт сверки расчетов был признан в качестве относимого и допустимого доказательства, отражающего действительные обязательства сторон и их волеизъявление (в частности, должника на признание долга), он должен содержать следующие реквизиты:

| NN пп | Реквизит документа | Примечание (на что обратить внимание при оформлении акта сверки) |

| 1 | Наименование документа | Обозначение вида документа |

| 2 | Реквизиты сторон | Реквизиты необходимы для идентификации сторон. Поэтому помимо наименования организации с указанием организационно-правовой формы, желательно указать ее ИНН |

| 3 | Период за который проводится сверка | Период устанавливается по волеизъявлению сторон |

| 3 | Дата возникновения задолженности | Дата возникновения задолженности указывает на начало исчисления срока исковой давности |

| 4 | Дата подписания акта сверки должником | Акт сверки должен позволить определить дату его подписания, а следовательно, и дату, на которую был прерван срок исковой давности |

| 5 | Основание составления акта сверки — обязательство, по которому признается задолженность | В акте должны быть указаны: — реквизиты договора (при условии его заключения); — реквизиты первичных документов (актов выполненных работ, товарных накладных, платежных документов) |

| 6 | Сумма долга | Указывается сумма конкретного обязательства, поскольку итоговое сальдо по расчетам между контрагентами не может дать информацию о признании какого долга идет речь, либо в акте расшифровывается сальдо (постановление Семнадцатого ААС от 10.10.2012 N 17АП-10245/12). В форму акта сверки расчетов с иностранными контрагентами необходимо включить графы для отражения данных как в рублях, так и в иностранной валюте |

| 7 | Подписи | Акт сверки расчетов с контрагентами должен подписать руководитель или другое уполномоченное им лицо (п. 1 ст. 53 ГК РФ) |

| 8 | Печати сторон | Заверение печатью организации подписи на акте, свидетельствует о полномочности такого лица выступать от имени данной организации (Определение ВАС РФ от 24.12.2009 N ВАС-14824/09; постановление Одиннадцатого ААС от 18.02.2014 N 11АП-22418/13). В то же время существуют примеры судебных решений, в которых судьи заключают, что при наличии всех обязательных реквизитов, характеризующих документ как первичный, оттиск печати не требуется (постановление ФАС Северо-Западного округа от 21.06.2007 N А56-10798/2006) |

— На проставлении в акте сверки ссылок на первичные документы, подтверждающие основания возникновения задолженности (с указанием номеров и дат первичных документов, по которым произведена сверка), все чаще настаивают суды (см. постановления ФАС Северо-Западного округа от 25.03.2014 N Ф07-1502/13, ФАС Московского округа от 01.11.2012 N Ф05-11669/12 (определением ВАС РФ от 27.02.2013 N ВАС-1472/13 отказано в передаче дела в Президиум ВАС РФ). 📌 Реклама Отключить

— Отсутствие в этом акте ссылок на первичные документы, а также даты подписания акта сверки свидетельствует об отсутствии действий, направленных на признание долга должником. — Уполномоченным лицом будет признан работник, действия которого по подписанию акта входят в круг его должностных (служебных) обязанностей, или основываются на доверенности или вызваны обстоятельствами, в которых он действовал (п. 22 постановления Пленума ВС РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»)

— Акт сверки взаиморасчетов, подписанный работником, действующим без доверенности, не принимается в качестве основания для прерывания срока исковой давности (постановление Северо-Западного округа от 09.04.2013 N Ф07-1502/13). Так, например, если в акте сверки взаиморасчетов стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, при условии, что это лицо не было уполномочено руководителем на такие действия. В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга (постановление ФАС Дальневосточного округа от 16.02.2009 N Ф03-250/2009, определение ВАС РФ от 06.08.2013 N ВАС-11147/13).

📌 Реклама Отключить

— При этом само по себе наличие акта, подтверждающего принятие исполнения, не лишает кредитора права представлять суду возражения относительно неисполнения или ненадлежащего исполнения обязательства (см., например, п. 12 информационного письма Президиума ВАС РФ от 24.01.2000 N 51) В некоторых случаях документирование приемки исполнения производится без составления двустороннего акта. Так, в рамках отношений по договорам энергоснабжения, купли-продажи (поставки) электрической энергии (мощности) на собственника энергопринимающих устройств по общему правилу возлагается обязанность снять показания расчетных приборов учета, составить акт снятия таких показаний и направить его другой стороне договора (п.п. 159, 161 Основных положений функционирования розничных рынков электрической энергии, утвержденных постановлениемПравительства РФ от 04.05.2012 N 442). Если приемка исполнения обязательства не предполагается по характеру обязательства, должник должен доказать сам факт исполнения, а если предполагается — также и факт приемки такого исполнения.

📌 Реклама Отключить

— Кроме того, законодатель защищает интересы стороны, столкнувшейся с необоснованным отказом другой стороны от надлежащего оформления документов, удостоверяющих приемку. Так, при отказе одной из сторон договора строительного подряда от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными (п. 4 ст. 753 ГК РФ; см. также п. 14 информационного письма Президиума ВАС РФ от 24.01.2000 N 51).

При этом судьи обращают внимание, что подписанные в одностороннем порядке акты оказанных услуг, могут быть приняты в качестве доказательств объема и качества оказанных услуг по договору, если для подтверждения факта оказания услуг не требуется представления предусмотренных законом или договором иных документов, подтверждающих результаты оказания услуг (постановление АС Уральского округа от 18.03.2016 N Ф09-1164/15). Если характер обязательства таков, что результаты работ (услуг) имеют овеществленный характер (например, предметом договора является санитарное содержание территории), для доказывания того факта, что услуги были надлежащим образом оказаны, составленных в одностороннем порядке актов оказанных услуг может оказаться недостаточно (см. постановление АС Северо-Западного округа от 17.02.2016 N Ф07-3846/15).

📌 Реклама Отключить

— Закон связывает возникновение обязанности оплатить исполнение с фактом его предоставления кредитору, а не с составлением документов о приемке такого исполнения (см., например, постановление Президиума ВАС РФ от 09.10.2012 N 5150/12, постановления ФАС Уральского округа от 09.12.2013 N Ф09-11711/13, ФАС Поволжского округа от 25.01.2011 по делу N А65-1477/2010). Поэтому отсутствие документов, подтверждающих приемку исполнения, не означает, что стороны не могут ссылаться на другие доказательства, подтверждающие фактическое исполнение, хотя бы закон или договор предписывал необходимость составления соответствующих документов. Такими доказательствами с учетом характера исполнения и обстоятельств спора могут выступать экспертное заключение, свидетельские показания и пр. Поэтому для взыскания долга недостаточно сослаться только на акт сверки, а необходимо представить также документы, подтверждающие исполнение обязательства или иным образом подтверждающие обоснованность предъявленного требования. Однако нередко отсутствие документов, подтверждающих приемку исполнения, может повлечь негативные правовые последствия для одной из сторон, к примеру, парализовать возможность предъявления заказчиком по договору подряда требований, связанных с недостатками результата работ (п.п. 2, 3 ст. 720 ГК РФ).

📌 Реклама Отключить

Кто ставит подпись в акте сверки?

Добрый день.

Советую всегда помнить, что отношения с контрагентами, бывает, портятся внезапно. А при рассмотрении спорных вопросов в суде совершенно точно придется подтверждать (доказывать), что главбух обладал правомочиями на подписание акта сверки.

…Главный бухгалтер не вправе подписывать акт сверки взаимных расчетов с контрагентом при отсутствии соответствующей доверенности.

Обоснование: Согласно п. 1 ст. 53 Гражданского кодекса РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

Пунктом 4 ст. 32 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) установлено, что руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества. При этом п. 1 ст. 40 названного Закона установлено, что единоличным исполнительным органом общества являются генеральный директор, президент и др.

Таким образом, генеральный директор является единоличным исполнительным органом организации.

Подпунктом 1 п. 3 ст. 40 Закона N 14-ФЗ установлено, что единоличный исполнительный орган (генеральный директор) без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки.

Следует заметить, что указанная норма является императивной и не может быть изменена ни трудовым договором, ни локальными актами организации, в том числе приказами.

Подпунктом 2 п. 3 ст. 40 Закона N 14-ФЗ определено, что единоличный исполнительный орган выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия.

Вместе с тем п. 1 ст. 7 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» установлено, что главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

При этом ни Федеральный закон N 129-ФЗ, ни законодательство РФ в целом не предоставляют главному бухгалтеру организации право представлять организацию без соответствующей доверенности.

Таким образом, законодательство устанавливает, что без доверенности от имени общества действует только одно лицо, а именно единоличный исполнительный орган. Все иные лица, в том числе и главные бухгалтеры, вправе действовать от имени организации только на основании доверенностей, выданных единоличным исполнительным органом.

Действующее законодательство РФ не наделяет главного бухгалтера, а равно иное лицо, отличное от единоличного исполнительного органа организации, правом на подписание акта сверки взаимных расчетов без соответствующей доверенности.

ФАС Московского округа в Постановлении от 31.03.2008 N КГ-А40/1249-08 по делу N А40-22124/07-137-210 указал, что акты сверки взаиморасчетов, подписанные главными бухгалтерами организаций, не являются ни доказательством признания сторонами долга, ни заявлением стороны о зачете, а относятся к бухгалтерским документам общества.

ФАС Восточно-Сибирского округа в своем Постановлении от 03.03.2006 N А74-118/05-Ф02-728/06-С2 сделал вывод, что главный бухгалтер не является органом управления юридического лица. Наличие у бухгалтера в силу выполняемых им должностных обязанностей права на подписание бухгалтерских документов не может свидетельствовать о том, что он наделен полномочиями представлять интересы юридического лица во взаимоотношениях с его контрагентами без специальной доверенности. Доказательства наличия у бухгалтера ответчика полномочий на признание долга от имени юридического лица в материалах дела отсутствуют, равно как доказательства одобрения его действий в порядке ст. 183 ГК РФ.

Аналогичный вывод изложен также в Постановлении ФАС Центрального округа от 23.09.2010 по делу N А68-2588/08-127/2-300/17-2622/08-136/2-299/18, согласно которому подписание неуполномоченным лицом акта сверки взаимных расчетов не влечет для сторон юридические последствия.

Из изложенного следует, что главный бухгалтер организации не вправе единолично подписывать акт сверки взаимных расчетов при отсутствии надлежащим образом оформленной доверенности.

Е.А.Башарин, Юридическая компания «Юново»

17.02.2011

Кто может подписывать акт сверки, и как выглядит доверенность на совершение таких действий?

Закон «О бухгалтерском учете» предусматривает необходимость проведения инвентаризации активов и пассивов юридического лица в сроки и порядки им самим определяемые (статья 11). Следовательно, бухгалтеры составляют помимо прочего акты сверки с контрагентами для сверки состояния общих расчетов имевших место между участниками договора на определенную дату.

Кто может подписывать акт сверки

Уполномоченные субъекты

Законодательство не устанавливает требований к составлению и оформлению актов сверки. Но, правоприменительная практика такова, что акты сверки составляются. При составлении акта сверки желательно руководствоваться требованиями, предъявляемыми к оформлению первичной документации бухгалтерского учета (статья 9 Закона «О бухгалтерском учете), невзирая на то, что акт сверки таковым не является.

В рассмотрении вопроса кому надлежит ставить подпись на акте сверки, мы будем отталкиваться от принципов корпоративного права закрепленных в Гражданском кодексе РФ:

- Права и обязанности юридического лица осуществляются его исполнительными органами согласно учредительным документам (статья 53), а также представителями уполномоченными на это доверенностью (статья 182).

- Исполнительный орган юридического лица — это руководитель (президент, директор, генеральный директор и т.д.). Руководителя назначает общее собрание учредителей протоколом, круг полномочий директора определен в уставе организации, трудовой договор с директором заключает общее собрание учредителей.

- Бухгалтер действует на основании трудового договора и должностных обязанностей. Подпись бухгалтера имеет юридическую силу, если он был уполномочен на совершение юридических действий, а именно подписание актов сверки взаиморасчетов приказом или доверенностью, предпочтительность и образцы которых приведены далее. Это также касается главного бухгалтера.

Значит, ответом на вопрос кто подписывает акт сверки, всегда будет директор по уставу, а если бухгалтер, то по доверенности предусматривающей такие полномочия.

Одностороннее подписание

В правоприменительной практике акт сверки – документ подписываемый обеими сторонами. Порядок его составления и подписания рекомендуется оговаривать в заключаемом договоре.

В правоприменительной практике акт сверки – документ подписываемый обеими сторонами. Порядок его составления и подписания рекомендуется оговаривать в заключаемом договоре.

Иногда, направляемые акты сверки снабжают пометкой, о том, что документ необходимо подписать или внести коррективы в течение N-го количества дней и обеспечить возврат второго экземпляра составителю, в противном случае документ считается подписанным второй стороной, а сальдо расчетов признанным. Такая пометка, а, следовательно, односторонний акт сверки будет иметь силу, только если была заранее оговорена в договоре или предусмотрена в законодательстве (например, по договору строительного подряда).

Правила составления

Мы отметили выше, что утвержденного образца обсуждаемого нами документа в законодательстве не существует, но наличие и соответствие нижеследующей информации в нем будет только на пользу бухгалтерии сторон:

- правильное указание всех реквизитов: названия обоих юридических лиц, организационно-правовые формы, юридические адреса;

- номер и дата договора;

- номера платежных поручений, актов выполненных работ или предоставленных услуг, накладных и т.п.;

- акт сверки сам должен иметь дату, сумму кредиторской и дебиторской задолженности;

- указание суммы задолженности в скобках прописью;

- отдельное выделение суммы НДС;

- заверение уполномоченными лицами: подписи, их расшифровку, должности и печати, как было указано в начале статьи.

Подпись на акте сверки — тема видео ниже:

Подписание при увольнении

Крупные предприятия при увольнении главного бухгалтера или работника, в чьи должностные обязанности входило ведение расчетов с контрагентами, составляют акты сверки обоюдных расчетов с контрагентами с последующим включением их к акту приема-передачи документов новому работнику. Процедура носит рекомендуемый, а не обязательный характер, ее проведение полностью подвластно решению собственника.

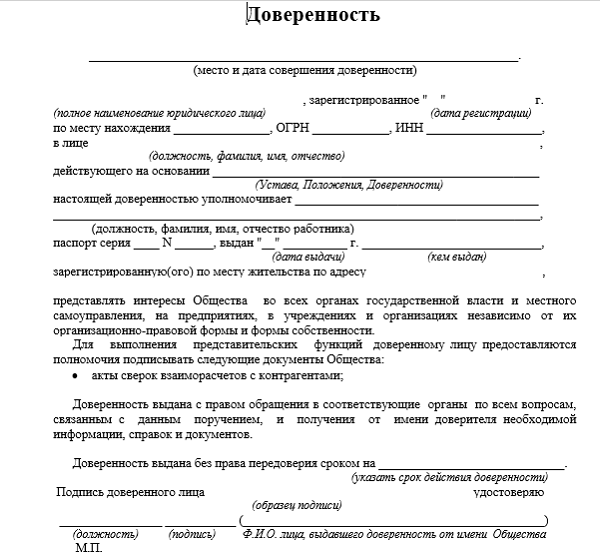

Доверенность на право подписи АС

Для того чтобы акт сверки, подписанный работником (например, бухгалтером) был легитимным, руководитель выписывает доверенность с указанием следующей информации:

- дата и город составления документа;

- если доверенность оформляется не на фирменном бланке, полные реквизиты юридического лица – работодателя;

- ФИО бухгалтера и паспортные данные;

- круг полномочий;

- с/без права передоверять полномочия;

- на какой период выдается;

- заверение подписи доверенного лица;

- подпись, расшифровка подписи, должность руководителя и печать.

Образец-бланк доверенности здесь.

Доверенность на право подписи АС

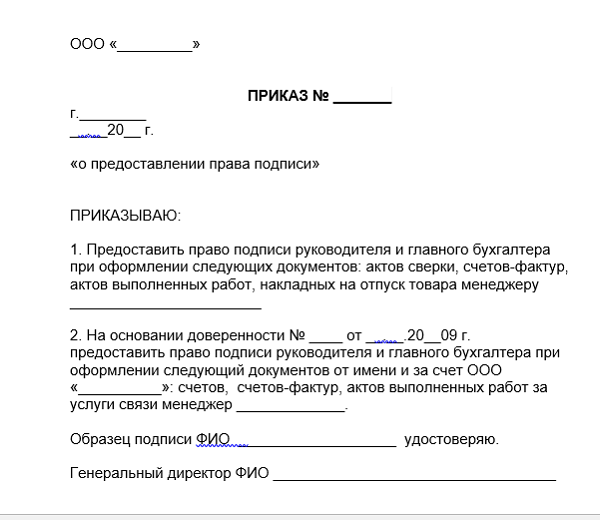

Приказ на право подписи

Некоторые организации предпочитают оформлять приказ на бухгалтера наделяющий его правом подписи. Приказ должен охватывать следующие пункты:

- дата, номер;

- название: о наделении правом подписи;

- причина: в связи с производственной необходимостью или в целях оптимизации документооборота;

- основание: статьи 7 и 9 закона «О бухгалтерском учете»;

- предоставление права первой подписи главному бухгалтеру актов сверки двусторонних расчетов;

- установление персональной и материальной ответственности;

- удостоверение подписи наделенного полномочиями;

- ознакомление с содержанием под роспись;

- возложение контроля над исполнением.

Образец приказа здесь.

Образец приказа

Важно! Приказ является локальным актом, его действие не распространяется на третьих лиц вне предприятия.

Регулирующее право для приказа – трудовое, в отличие от доверенности, которая выдается для действия вне предприятия. Регулирующим правом в этом случае является гражданское. На основании вышеизложенного, рекомендуется требовать с контрагента доверенность, а не приказ, в случае подписания документов не руководителем предприятия.

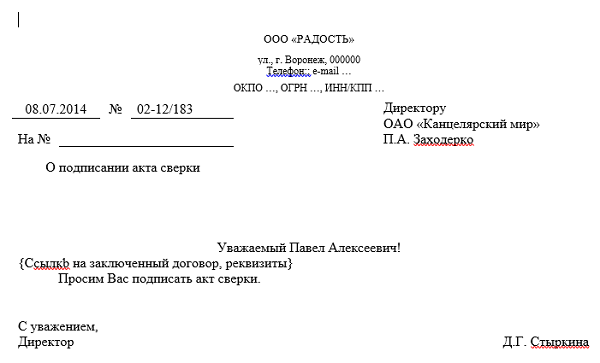

Письмо с просьбой подписать АС

Как и любое исходящее письмо, письмо контрагенту с просьбой скрепить подписью акт сверки должно соответствовать правилам деловой переписки и иметь следующую информацию:

- дату, номер;

- название организации адресата, организационно-правовую форму, точный юридический адрес;

- вежливое обращение к руководителю;

- ссылку на заключенный договор, реквизиты;

- просьбу завизировать прилагаемый акт сверки;

- подпись, расшифровка подписи, должность, печать (оттиск печати на письме оформленном на бланке не обязательна).

Рекомендуется всю исходящую документацию оформлять на бланке, в двух экземплярах: один для контрагента, второй для собственной канцелярии предприятия, на которой ставится подпись о получении корреспонденции первым.

Образец письма с просьбой подписать акт сверки здесь.

Образец письма с просьбой

Если контрагент не подписывает документ

Скрепление актов сверки подписью является добровольным действием. Давайте разберемся, какие действия предпринимать в случае неподписания акта сверки контрагентом. Как уже отмечалось выше, процедуру визирования акта сверки и сроки желательно предусматривать в договоре заключаемом с контрагентом. При направлении акта, в сопроводительном письме необходимо отметить: «документ необходимо подписать в течение N-го количества дней и обеспечить возврат второго экземпляра составителю, в противном случае документ считается подписанным второй стороной, а сальдо расчетов признанным».

В случае отсутствия ответных действий со стороны контрагента, необходимо отправить сопроводительное письмо с актом сверки по почте заказным письмом с уведомлением о получении адресатом. В случае последующего судебного разбирательства, договор, первичная документация, направленный акт сверки, претензия и уведомления о вручении будут служить доказательственной базой безуспешных попыток досудебного мирного урегулирования разногласия.

Риски

Невзирая на то, что акт сверки не является первичной документацией, и не предусмотрен в законодательстве, не стоит умалять его значение. Подписание акта сверки со ссылкой на первичные документы, датой подписания, основанием возникновения задолженности вызывает такие последствия как признание задолженности и прерывание срока исковой давности при условии его грамотного составления.

Сроки подписания

Напомним, что составление и подписание актов сверки носит добровольный характер, императивной нормы не существует, поэтому сроки подписания акта сверки предусматриваются сторонами в договоре. При отсутствии таковых, о сроках делается пометка в сопроводительном письме.

Суммируя вышесказанное: несмотря на то, что в законе отсутствует требование составлять акты сверки взаимных расчетов, для осуществления инвентаризации активов и обязательств бухгалтерам рекомендуется составлять этот документ. Подписывает его уполномоченное лицо: руководитель или бухгалтер на основании доверенности. Выше приведены образцы необходимых документов и даны практические советы по оформлению процедуры сверки счетов.

Много полезной информации о заполнении и подписании АС дано в этом видео: