Содержание

- Конвертация акций при присоединении АО

- КОНВЕРТАЦИЯ АКЦИЙ

- Что такое Конвертируемые акции — простыми словами

- Погашение акций при реорганизации в форме присоединения

- Энциклопедия решений. Конвертация акций при реорганизации АО в форме присоединения

- Конвертация акций при слияниях и поглощениях компаний

- Некоторые особенности при определении коэффициента конвертации акций при реорганизации общества

- Конвертация акций: как соблюсти интересы акционеров

Конвертация акций при присоединении АО

ООО «БухУчет и Налоги»

По какой статье бухгалтерской отчетности отражается разница между величиной чистых активов присоединяемого АО и номинальной стоимостью акций организации правопреемника, в которые конвертируются акции присоединяемого общества?

Согласно п. 1 ст. 17 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее – Закон N 208-ФЗ), присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

Размещение ценных бумаг при присоединении юридических лиц осуществляется путем конвертации (постановление ФАС Северо-Кавказского округа от 07.07.2011 N Ф08-2244/11 по делу N А32-7836/2010).

При этом договор о присоединении должен содержать, в частности, порядок конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение, и соотношение (коэффициент) конвертации акций таких обществ (пп. 3 п. 3 ст. 17 Закона N 208-ФЗ, письмо Минфина России от 18.04.2013 N 03-03-06/1/13275).

При конвертации происходит преобразование одних акций в другие, то есть одного имущества акционер лишается, но взамен получает иное имущество (постановление Девятого арбитражного апелляционного суда от 23.05.2013 N 09АП-13331/13).

В соответствии с правовой позицией ВАС РФ, изложенной в постановлении Президиума ВАС РФ от 06.11.2012 N 8838/12, в определении от 21.05.2012 N ВАС-2866/12, действующее законодательство не устанавливает обязательных требований для расчета коэффициента конвертации акций, в основе определения коэффициента конвертации лежит принцип свободы договора, условия договора присоединения стороны вправе определять по своему усмотрению (смотрите также постановление Восемнадцатого арбитражного апелляционного суда от 04.08.2014 N 18АП-6673/14).

В общем случае, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), учитывается как добавочный капитал (п. 68 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 N 34н).

При этом сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, отражается по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 N 94н)).

То есть разница между реальными затратами на акции и номинальной стоимостью получаемых акций, признается добавочным капиталом.

Аналогичный подход используется и в приказе Минфина России от 20.05.2003 N 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций» (далее – Приказ N 44н).

Так согласно п. 25 Приказа N 44н, в случае превышения при конвертации акций стоимости чистых активов правопреемника над величиной уставного капитала, числовые показатели раздела «Капитал и резервы» бухгалтерского баланса правопреемника на дату внесения в Реестр записи о прекращении деятельности последней из присоединенных организаций формируются в размере стоимости чистых активов с подразделением на уставный капитал и добавочный капитал (превышение стоимости чистых активов над совокупной номинальной стоимостью акций).

В остальных случаях, если стоимость чистых активов правопреемника окажется больше величины уставного капитала, то разница подлежит урегулированию в бухгалтерском балансе правопреемника на дату прекращения деятельности последней из присоединенной организации в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, можно сделать вывод, что в рассматриваемой ситуации, превышение стоимости чистых активов присоединяемого общества над номинальной стоимостью выпущенных акций организация правопреемник отражает в составе добавочного капитала.

Следует отметить, что аналогичный порядок предусмотрен и для кредитных организаций. Так в пп. 2.3.1 положения Банка России от 28.12.2012 N 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)», в частности сказано, что: «При реорганизации в форме присоединения кредитной организации в организационно-правовой форме акционерного общества увеличение уставного капитала присоединяющей кредитной организации за счет конвертации акций присоединяемой кредитной организации и за счет капитализации собственных средств принимается в расчет источников добавочного капитала …».

В последнее время появляется много статей по вопросам реорганизации. Это и понятно, т.к. в связи с отсутствием стройного вразумительного законодательства на этот счет и все возрастающей актуальностью практического проведения процедур реорганизации в акционерных обществах, специалисты в области корпоративных отношений с огромным интересом «проглатывают» всю информацию на эту тему (автор не является тут исключением). К сожалению, очень мало специалистов-практиков, которые делятся своим практическим опытом (как положительным, так и негативным) на указанную тему.

В предлагаемой статье попытаюсь обратить внимание читателя на сложные моменты проведения реорганизации в форме присоединения и возможные способы решения возникающих проблем.

Законодательство о реорганизации крайне скудно, в нем имеется много пробелов и несогласованностей, процедура реорганизации описана лишь в общих чертах и, в отличие от других вопросов корпоративного права, проблемы реорганизации по многим аспектам не имеют должного правового регулирования. В связи с этим, эффективность реорганизации АО в настоящее время в немалой степени зависти от того, насколько правильно те, кто планируют и осуществляют реорганизацию, понимают и учитывают в своих действиях ту тесную взаимосвязь, которая существует между экономическими, юридическими, учетными и налоговыми аспектами реорганизации.

Поскольку данная статья посвящена присоединению, начнем с законодательного определения данной процедуры: «Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.» (Ст.17 Закона «Об акционерных обществах»- далее Закон «Об АО»). Присоединение может одновременно рассматриваться и как дружественное поглощение, и как эффективное средство борьбы с недружественным, агрессивным поглощением со стороны третьих лиц.

При реорганизации в форме присоединения присоединяемое общество исключается из реестра юридических лиц, а его акции конвертируются или в дополнительные акции, выпускаемые реорганизуемым (“основным”) обществом, или в собственные акции основного общества, к моменту реорганизации находящиеся на балансе основного общества. Акции присоединяемого общества аннулируются.

Здесь и далее намеренно не указывается тип акционерных обществ, участвующих в реорганизации (АО или ПАО), т.к. описанная процедура реорганизации полностью идентична для обоих типов обществ за исключением требований законодательства по раскрытию информации акционерными обществами.

Перечислим законодательные акты, в соответствии с которыми проводится реорганизация:

- Гражданский кодекс РФ ст.57, 58, 59, 60.

- Закон “Об акционерных обществах” ст.15, 16, 17, 18, 19, 20, а также иные статьи, касающиеся защиты прав акционеров.

- Закон “О государственной регистрации юридических лиц”.

- Положение «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг», утвержденное ЦБ РФ 11 августа 2014 N 428-п.

- Приказ Минфина России от 20 мая 2003 г. №44н “Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций.»

К сожалению, во всех вышеназванных документах отсутствует описание технологии проведения реорганизации, а излагаются лишь общие принципы ее проведения. Основные действия акционерных обществ при данном виде реорганизации: — принятие решения о реорганизации; — утверждение Договора о присоединении; утверждение передаточных актов*.

* По состоянию на середину 2017 года существует странная ситуация по вопросу наличия при присоединении передаточных актов. Новая редакция Гражданского кодекса (2014 год) определяет, что при процедуре реорганизации в форме присоединения (а также при преобразовании) передаточные акты не составляются и не утверждаются. В то же время Закон «О госрегистрации юридических лиц и индивидуальных предпринимателей», а также многие подзаконные акты ФСФР, Банка России, налоговых органов все еще содержат требования о составлении, утверждении и представлении в контролирующие органы передаточных актов при реорганизации в форме присоединения. Работая в данных условиях, практикующие специалисты считают целесообразным составление и утверждение указанного документа при осуществлении реорганизации в форме присоединения.

Все активы и обязательства присоединяемого общества переходят к основному обществу в соответствии с указанными документами. Безусловно, решение о реорганизации принимается общим собранием акционеров (ст.48 Закона «Об АО»). А как происходит утверждение договора о присоединении и передаточных актов? Следует обратить внимание на упущение законодателя: в соответствии с Законом “Об акционерных обществах” вопрос об утверждении Договора о присоединении и передаточных актов не является вопросом компетенции общего собрания акционеров (ст.47 ). Означает ли это, что договор о присоединении может утверждаться Советами директоров? Ответ однозначно отрицательный, т.к. в Гражданском кодексе (п.2, ст.59) присутствует указание на необходимость утверждения упомянутого Договора тем же органом, который принимает решение о реорганизации, т.е. общим собранием акционеров.

Некорректные формулировки ст. 17 Закона «Об АО» являются причиной очень распространенной ошибки, когда в повестку дня общего собрания вопросы реорганизации выносятся в нескольких вопросах Повестки дня. Очевидно, что реорганизация возможна лишь при одновременном решении целого ряда вопросов: о реорганизации, об утверждении договора, об утверждении передаточного акта, о порядке конвертации, непринятие хотя бы одного решения не позволяет осуществить реорганизацию. В связи с вышеизложенным представляется единственно правильной позиция, когда вопрос о реорганизации выносится как один сложный вопрос, подвопросами в котором является все вышеперечисленное. Голосование проводится один раз – по вопросу «О реорганизации общества». У акционера на собрании есть лишь одно право – согласиться или нет с предлагаемой Советом директоров концепцией реорганизации.

Присоединение, как и любая другая реорганизация, в которой участвуют несколько юридических лиц, начинается с предварительной проработки проблемы менеджментом компаний. Согласовываются условия объединения компаний, условия передачи имущества и конвертации акций, порядок удовлетворения требований акционеров, выразивших свое несогласие по вопросу реорганизации. На основе предварительных переговоров составляются проекты Договора о присоединении и передаточных актов.

Проект Договора выносится на утверждение всех общих собраний акционеров, участвующих в реорганизации, передаточные акты утверждаются общими собраниями присоединяющихся обществ. Договор о присоединении и передаточные акты являются особыми документами, они носят обязательственный характер, утверждение этих документов общими собраниями акционеров не означает переход имущественных прав. Переход прав и обязанностей произойдет в момент исключения из реестра юридических лиц каждого из присоединяющихся обществ.

О возможности участия в реорганизации юридических лиц различной организационно-правовой формы. Очень часто возникает вопрос: можно ли осуществить присоединение к акционерному обществу юридическое лицо иной организационно-правовой формы? Положительный ответ на этот вопрос дает новая редакция Гражданского кодекса РФ.

Расчет коэффициентов конвертации акций присоединяемых обществ в акции общества, к которому осуществляется присоединение.

Рассмотрим конкретный пример подхода к осуществлению присоединения двух акционерных обществ (А и С) к третьему- обществу В. В результате реорганизации акционеры обществ А и С должны стать акционерами общества В, а активы указанных обществ в порядке правопреемства тоже перейдут к обществу В, акции присоединяемых обществ конвертируются в дополнительные акции основного общества. В первую очередь необходимо рассчитать, на какую величину надо увеличить Уставный капитал общества В для того, чтобы сконвертировать акции, принадлежащие акционерам обществ А и С, как много дополнительных акций должно выпустить общество В, сколько акций общества В должен получить каждый акционер присоединяемых обществ в результате реорганизации? Для этого следует определить коэффициенты конвертации акций присоединяемых обществ в акции В. Как определить эти коэффициенты? Рассчитываются ли они по четкой методике или назначаются произвольно? Требуется ли проводить независимую оценку для определения этих коэффициентов? Законодательные требования по данному вопросу отсутствуют вовсе. Но есть несколько указаний законодателя (Стандарты ) , которые должны быть неукоснительно выполнены:

- «Конвертация акций присоединенного акционерного общества может осуществляться в акции, приобретенные и/или выкупленные акционерным обществом, к которому осуществляется присоединение, и/или поступившие в распоряжение этого акционерного общества, и/или в дополнительные акции.»

- «Акции при реорганизации могут быть конвертированы только в акции. При этом обыкновенные акции могут быть конвертированы только в обыкновенные, а привилегированные-в обыкновенные или привилегированные акции.»

- «Размещение акций при реорганизации путем слияния, присоединения и преобразования акционерам-владельцам акций одной категории (типа) одного реорганизуемого акционерного общества должно осуществляться на одинаковых условиях».

- «Дополнительные взносы и иные платежи за ценные бумаги, размещаемые при реорганизации юридического лица, а также связанные с таким размещением, не допускаются …»

- «Уставный капитал акционерных обществ, созданных в результате …присоединения, формируется за счет уставного капитала и/или за счет иных собственных средств (в том числе за счет добавочного капитала, нераспределенной прибыли и других) акционерных обществ, реорганизованных путем такого…присоединения»

Коэффициенты конвертации определяются, в общем случае, руководящими органами объединяющихся обществ в период проведения предварительных переговоров между участниками реорганизации, а затем, как и другие условия Договора о присоединении, утверждаются общими собраниями акционеров всех участников присоединения. Следуя элементарной логике, при определении указанных соотношений необходимо оценивать, во- первых, общее финансовое состояние реорганизуемых предприятий, (характеристикой которого может служить показатель чистых активов ЧА) , и , во-вторых, реальную стоимость их акций*(РСА).

*Автор вводит данный термин не случайно, обращая внимание читателя на то, что здесь не используется термин «рыночная стоимость акции». Термин «рыночная стоимость» предполагает, что в ее определении принимает участие независимый оценщик или же акции обращаются на открытых торгах. В данном случае мы говорим о стоимости акции, рассчитанной как частное от деления размера чистых активов общества на количество акций уставного капитала (ЧА/А). Оценка акций каждого общества независимым оценщиком, безусловно, будет весьма желательна при определении коэффициентов конвертации, но, строго говоря, законом его привлечение не требуется.

Для наглядности зададимся конкретными исходными данными.

Общество А.

Уставный капитал — 100 ед., состоит из 100 акций номиналом 1 ед.

Чистые активы — 200 ед.

Акционер А1 имеет 66 акций; Акционер А2 имеет 34 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 200/100=2

Общество В.

Уставный капитал — 100 ед., состоит из 20 акций номиналом 5 ед.

Чистые активы — 200 ед.

Акционер В1 имеет 10 акций; Акционер В2 имеет 10 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 200/20=10

Общество С.

Уставный капитал — 100 ед., состоит из 10 акций номиналом 10 ед.

Чистые активы — 200 ед.

Акционер С1 имеет 7 акций; Акционер С2 имеет 3 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 200/10=20

Реальные стоимости акций в рассматриваемом примере:

РСА(А) = 2 РСА(В)= 10 РСА(С)= 20.

Анализируя полученные цифры, делаем вывод, что акции общества А «дешевле» акций общества В в 5 раз, а акции общества С «дороже» акций общества В в 2 раза. Коэффициенты конвертации получаем как частное от деления соответствующих величин:

Коэффициент обмена акций общества А на акции общества В:

5 к 1, т.е. каждые пять акций общества А должны обмениваться на одну акцию В.

Коэффициент обмена акций общества С на акции общества В: 1 к 2, т.е. на каждую акцию общества С акционер должен получить 2 акции В.

Таким образом, общество В должно увеличить Уставный капитал на 40 акций, выпустив 20 акций для акционеров общества А и 20 акций для акционеров общества С.

Если принять во внимание конкретное распределение акций между акционерами, то по итогам конвертации (в результате реорганизации):

акционер С1 получит 7*2 =14 акций общества В,

акционер С2 получит 3*2= 6 акций общества В,

акционер А1 получит 66/5 = 13.2 акции общества В,

акционер А2 получит 34/5 = 6.8 акции общества В.

Получается, что в результате реорганизации Акционеры А1 и А2 должны получить дробные акции. Но случаи возникновения дробных акций исчерпывающе перечислены в ст.25 Закона “Об акционерных обществах” и там нет случая реорганизации. Значит, дробные акции при реорганизации образовываться не могут! В связи с этим необходимо перед тем, как проводить реорганизацию, провести в “основном” обществе (в нашем примере обществе “В”) несложное корпоративное действие – дробление акций “В” в акции меньшего номинала с соответственным увеличением числа акций. При этом уменьшится реальная стоимость акции основного общества, его акции станут наименее ценными («разменной монетой») и любой акционер присоединяемого общества получит в результате реорганизации целое количество акций основного. Именно на это действие указывают (а точнее сказать «намекают») Стандарты.:

«Решение о реорганизации, а также договоры о слиянии и присоединении, если этими договорами предусмотрена консолидация и дробление акций, могут предусматривать коэффициент конвертации (коэффициент распределения) акций, рассчитанный с учетом результатов их консолидации и дробления, которые на момент их принятия (утверждения) еще не осуществлены. Решения о дроблении и консолидации акций, а также решение о реорганизации могут быть приняты одновременно.»

В нашем случае в обществе В целесообразно произвести дробление с коэффициентом 5, т.е. сконвертировать каждую акцию номиналом 5 рублей в 5 акций номиналом 1 рубль. Но внимание: хотя Стандарты разрешают принять одновременно решение о дроблении и решение о реорганизации, регистрировать дополнительный выпуск акций основного общества, размещаемых путем конвертации в них акций присоединяемых обществ, можно будет только после проведения соответствующим образом процедуры дробления акций основного общества и регистрации в Банке России Отчета об итогах выпуска акций основного общества, размещаемых путем дробления.

В нашем случае в обществе В целесообразно произвести дробление с коэффициентом 5, т.е. сконвертировать каждую акцию номиналом 5 рублей в 5 акций номиналом 1 рубль. Получим следующую ситуацию:

Общество В.

Уставный капитал — 100 ед., состоит из 100 акций номиналом 1 ед.

Чистые активы — 200 ед.

Акционер В1 имеет 50 акций; Акционер В2 имеет 50 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 200/100=2

В результате реальная стоимость акции В составит: 200/ 100 = 2.

Соответственно, коэффициенты конвертации акций общества А и С в акции общества В составят:

РСА( А) / РСА(В) = 2/2=1 ; РСА(С)/РСА(В)= 20/2=10

Таким образом, общество В должно увеличить теперь Уставный капитал на 200 акций, при этом для акционеров общества А общество В теперь должно выпустить 100 акций (акционер А1 получит 66 акций общества В, а акционер А2 – 34 акции), и 100 акций получат акционеры общества С (С1-70 акций, С2 – 30 акций).

Безусловно, данный пример является слишком упрощенной моделью реальных ситуаций в обществах и приводится лишь для иллюстрации логики присоединения. На практике может сложиться следующая ситуация:

Общество А.

Уставный капитал — 100 ед., состоит из 100 акций номиналом 1 ед.

Чистые активы — 1102 ед.

Акционер А1 имеет 66 акций; Акционер А2 имеет 34 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 1102/100=11.02

Общество В.

Уставный капитал — 100 ед., состоит из 20 акций номиналом 5 ед.

Чистые активы — 201.20 ед.

Акционер В1 имеет 10 акций; Акционер В2 имеет 10 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 201.20/20=10.06

Общество С.

Уставный капитал — 100 ед., состоит из 10 акций номиналом 10 ед.

Чистые активы — 211 ед.

Акционер С1 имеет 7 акций; Акционер В2 имеет 3 акции.

Величина чистых активов на 1 акцию (ЧА/А) = 211/10=21.10

Реальная стоимость акции А 11.02 руб. Реальная стоимость акции В 10.06 руб. Реальная стоимость акции С 21.10 руб.

Какие коэффициенты конвертации могут быть* в этом случае?

Еще раз хочу подчеркнуть, что четкого законодательного алгоритма определения указанных коэффициентов нет и в проект Договора о создании закладываются те коэффициенты, которые предложит менеджмент реорганизуемых обществ и которые всех устроят.

Слова «могут быть» означают, что в рассматриваемом примере за основу берется определенный принцип – учесть в коэффициентах конвертации реальное финансовое положение реорганизуемых предприятий, определяемое в соответствии с документами бухгалтерской отчетности по состоянию на определенную отчетную дату, на самом деле могут быть приняты другие, не менее значимые факторы, не отражаемые однозначно финансовыми показателями. Коэффициент конвертации не может быть дробным числом, т.к. в противном случае при реорганизации было бы возможно образование дробных акции. Значит, числа, полученные от деления реальной стоимости акций присоединяемых обществ на реальную стоимость акции основного общества- 1.095 и 2.097, не могут быть использованы без округления до целого числа (1 и 2). В подавляющем большинстве случаев стороны договариваются об округлении коэффициентов, но может сложиться ситуация, когда потери от указанного округления будут значительны и неприемлемы для основных акционеров. В указанной ситуации опять на помощь приходит предварительная операция по дроблению акций основного общества, а именно: 20 акций номиналом 5 рублей основного общества В можно предварительно конвертировать в 10000 акций номиналом 1 копейка (коэффициент конвертации 500). Тогда реальная стоимость акций основного общества В составит 200/10000 – 0.02 рубля.

(Результат все же округляется, но округление здесь в пределах установленной степени точности). Посмотрите, какие красивые коэффициенты конвертации теперь получаются: 7 Для общества С: 21.10 / 0.02=1055, т.е. на каждую акцию общества С акционер получит 1055 акций основного общества В номиналом 2 копейки;

Для общества А: 11.02/0.02 = 551, т.е. на каждую акцию общества А акционер получит 551 акций основного общества В номиналом 2 копейки. Думаю, читателю ясно, что подбирая соответствующий коэффициент дробления акций основного общества, можно обойтись без процедуры округления коэффициентов конвертации. Во всяком случае, при обсуждении проекта Договора о присоединении всегда есть выбор: округлить коэффициенты конвертации (что, безусловно, гораздо проще) или провести предварительную операцию дробления акций основного общества ( что потребует от менеджмента компаний больших усилий, но создаст условия абсолютного равноправия партнеров).

Особо хочется подчеркнуть, что в этом примере идет речь об округлении коэффициентов конвертации, но не об округлении количества акций, получаемых акционером при присоединении. Помним, что «размещение акций акционерам- владельцам акций одной категории одного реорганизуемого общества должно осуществляться на одинаковых условиях». Любое округление числа акций, получаемых акционером при реорганизации, приведет к тому, что акционеры будут находиться в разных условиях: одному достанется чуть меньший пакет, другому чуть больший. и хотя Стандарты допускают возможность такого округления, представляется более целесообразным отказ от этой процедуры в пользу предварительного дробления.

Должны ли реорганизуемые общества привлекать независимого оценщика для участия в определении коэффициентов конвертации (рыночной стоимости акций реорганизуемых обществ)? Известно, что независимый оценщик должен привлекаться каждым обществом для определения рыночной стоимости акций, которые будут выкупаться у акционеров, предъявивших соответствующее требование. В принципе, при составлении проекта Договора о присоединении результаты независимой оценки могут быть приняты во внимание, но только в том случае, если менеджмент реорганизующихся обществ сочтет это целесообразным. И в частном случае, когда присоединяются родственные структуры с небольшим числом акционеров, т.е. не будет акционеров, которые предъявят акции к выкупу, реорганизацию можно провести, вовсе не прибегая к услугам независимого оценщика

Частный случай присоединения – присоединение стопроцентной «дочки».

В последнее время данная задача стала довольно актуальной ввиду того, что в настоящее время холдинговые образования оптимизируют свои структуры, избавляясь от их лишних звеньев. Это самый простой случай присоединения, здесь нет процедуры увеличения уставного капитала материнской компании, нет необходимости обращаться в Банк России, т.к.: «При присоединении общества акции присоединяемого общества, принадлежащие обществу, к которому осуществляется присоединение…погашаются.» (закон «Об акционерных обществах». ст.17. п.4). Данная реорганизация проводится путем представления в соответствующий налоговый орган по месту нахождения материнского общества пакета документов, в состав которого, конечно, входят Договор о присоединении и передаточный акт, утвержденные общим собранием материнского общества и решением акционера, присоединяемого (в лице исполнительного органа материнской компании).

В случае отсутствия в представленных документах ошибок налоговый орган * производит действия по исключению из реестра юридических лиц присоединяемого общества и выдаче соответствующего документа. Копия указанного документа должна быть представлена в Банк России одновременно с уведомлением об аннулировании государственного регистрационного номера ценных бумаг ликвидированного акционерного общества.

*Особо следует обратить внимание на то обстоятельство, что исключение из реестра присоединяемых обществ проводится налоговыми органами по месту нахождения основного общества, которое может быть расположено совсем в другом регионе. Именно данное обстоятельство используется в настоящее время для осуществления упрощенной процедуры ликвидации юридических лиц.

Частный случай присоединения – присоединение обществ, принадлежащих одному собственнику. Это тоже часто решаемая сегодня задача и также, как и в предыдущем случае, решается она довольно просто, без увеличения уставного капитала основного общества и регистрации дополнительного выпуска акций. Акции присоединяемого общества могут быть сконвертированы в данном случае в акции, находящиеся на балансе общества, к которому осуществляется присоединение.

Где же взять эти акции?

Известно, что в соответствии со ст. 72 Закона «Об акционерных обществах» акционерное общество может принять решение о приобретении акций на баланс в размере не более 10% — что и нужно сделать основному обществу перед присоединением. Поскольку собственник у обоих обществ один, ему не важно, будет ли соответствовать доля в Уставном капитале, полученная им после присоединения, величине передаваемых активов, поэтому коэффициент конвертации в данном случае назначается фактически произвольно.

Особенно целесообразно использовать указанную процедуру для передачи недвижимого имущества в режиме минимальных затрат на данную процедуру, т.к. не нужно заключение независимого оценщика, нет крупных сделок, сделок с заинтересованностью, нет тех значительных налогов, которые возникают при проведении подобных сделок, оспорить результаты грамотно проведенной реорганизации очень трудно.

КОНВЕРТАЦИЯ АКЦИЙ

Смотреть что такое «КОНВЕРТАЦИЯ АКЦИЙ» в других словарях:

-

КОНВЕРТАЦИЯ АКЦИЙ — замена акций одной категории на другую. При конвертации акций необходимо соблюдение ряда условий: 1) в уставе акционерного общества должно содержаться положение о возможности выпуска акций различных категорий и их конвертации; 2) К.а. может… … Юридическая энциклопедия

-

АКЦИЙ КОНВЕРТАЦИЯ — КОНВЕРТАЦИЯ АКЦИЙ … Юридическая энциклопедия

-

Конвертация — (Conversion) Понятие конвертации, виды и типы конвертации, классификация Информация о понятии конвертации, виды и типы конвертации, классификация Содержание Содержание 1. Природа 2. Виды и типы конвертации, их классификация Единовременная… … Энциклопедия инвестора

-

АКЦИЙ КОНВЕРТАЦИЯ — (см. КОНВЕРТАЦИЯ АКЦИЙ) … Энциклопедический словарь экономики и права

-

КОНВЕРТАЦИЯ ЦЕННЫХ БУМАГ — (англ. conversion of securities) – замена одних ценных бумаг другими ценными бумагами. К.ц.б. может быть предусмотрена в решении об их выпуске, такие бумаги называются конвертируемыми ценными бумагами. Однако конвертации могут подлежать и ценные… … Финансово-кредитный энциклопедический словарь

-

КОНСОЛИДАЦИЯ АКЦИЙ — (англ. reverse stock split) – конвертация нескольких размещенных акций акционерного общества в одну новую акцию той же категории (типа). Производится в согласии с Федеральным законом «Об акционерных обществах» (1995 в ред. 2001) по решению общего … Финансово-кредитный энциклопедический словарь

-

Консолидация акций — Консолидация (акций) 1. конвертация двух и более акций в одну акцию той же категории (типа); 2. увеличение крупным акционером своей доли участия в уставном капитале акционерного общества; 3. объединение двух и более акционерных обществ,… … Википедия

-

ДРОБЛЕНИЕ АКЦИЙ — (англ. stock split) – конвертация одной размещенной акции акционерного общества в две или более новых акций той же категории (типа). Производится в согласии с Федеральным законом «Об акционерных обществах» (1995 в ред. 2001) по решению общего… … Финансово-кредитный энциклопедический словарь

-

вынужденная, принудительная конвертация — Происходит тогда, когда конвертируемые ценные бумаги (convertibles) досрочно погашаются выпустившей стороной. Владельцы конвертируемых ценных бумаг могут либо найти выгодной с финансовой точки зрения продажу своих ценных бумаг или конвертацию их… … Финансово-инвестиционный толковый словарь

-

Консолидация (акций) — 1. конвертация двух и более акций в одну акцию той же категории (типа); 2. увеличение крупным акционером своей доли участия в уставном капитале акционерного общества; 3. объединение двух и более акционерных обществ, принадлежащих одному и тому же … Википедия

Что такое Конвертируемые акции — простыми словами

Конвертируемые акции — привилегированные акции, имеющие возможность преобразования в простые акции той же фирмы. Условия преобразований, время, прерогатива акций, количество, индекс конвертации указываются в эмиссионной программе.

Их выпуск позволяет фирме привлечь необходимый капитал в случае потребности и невозможности выпуска простых акций. Такие акции являются реверсивными т.е. дают право эмитенту принудить их владельцев конвертировать привилегированные в простые акции или же продать их. Дивиденды по этим акциям ниже.

Для понимания функционирования конвертируемых акций рассмотрим пример:

Если эмитент продает 1 привилегированную акцию по цене 800 рублей, конвертация в простые акции-400 рублей, при их реальной стоимости =100 рублям. Инвестор имеет возможность преобразования 1 привилегированной акции в обыкновенную с индексом конвертации =800/400=2 обыкновенные акции за 1 привилегированную.

На бирже цена обыкновенной акции равна 500 рублям. 1 привилегированная акция может быть преобразована в 3 обыкновенных. Соответственно цена 1 такой акции на бирже составит: 3х500 = 1500 рублей.

Покупка этого вида акций имеет минимальный риск для инвестора. Если предприятие рентабельно и финансово-устойчиво, то их приобретение выгодно. Риски покупки связаны с возможностью неплатежеспособности фирмы, поэтому при инвестировании стоит проанализировать финансово-экономическую стабильность предприятия.

Автор поста: Коллективный разум

Погашение акций при реорганизации в форме присоединения

Добрый день!

В это части изменений пока не предполагается.

Общество, к которому осуществлено присоединение, обязано сообщить регистратору, осуществляющему ведение реестра владельцев ценных бумаг реорганизованного АО, о внесении в ЕГРЮЛ записи о прекращении деятельности присоединенного общества в день внесения такой записи (п. 9.4.7 Стандартов эмиссии)После этого ценные бумаги акционерных обществ, участвующих в присоединении, при реорганизации погашаются (п. 9.4.8 Стандартов эмиссии).Для погашения ценных бумаг АО, к которому осуществлено присоединение, предоставляет регистратору копию свидетельства о государственной регистрации. На практике регистратор принимает только нотариально заверенную копию свидетельства.При погашении ценных бумаг регистратор в соответствии с п. 7.4.3 Положения о ведении реестра и п. 3.38 Порядка ведения лицевых счетов осуществляет следующие действия и операции по лицевым счетам.1. В день внесения соответствующей записи в ЕГРЮЛ регистратор приостанавливает по счетам зарегистрированных лиц все операции, связанные с обращением ценных бумаг.ПодробнееНа практике бывают ситуации, когда свидетельство о государственной регистрации представляется регистратору позже даты внесения записи в ЕГРЮЛ. В этом случае регистратор проводит действия, которые связаны с погашением (аннулированием) ценных бумаг по состоянию на дату, когда было представлено соответствующее свидетельство.

2. В течение одного дня с даты представления документа, подтверждающего проведение расчетов с владельцами ценных бумаг, зачисляет эмиссионные ценные бумаги, подлежащие размещению, на эмиссионный счет эмитента, к которому осуществляется присоединение.3. Списывает эмиссионные ценные бумаги присоединяемого эмитента с лицевых счетов и счета неустановленных лиц и зачисляет их на эмиссионный счет такого эмитента.4. Списывает размещаемые эмиссионные ценные бумаги с эмиссионного счета эмитента, к которому осуществляется присоединение, и зачисляет их на лицевые счета и счет неустановленных лиц.5. Списывает эмиссионные ценные бумаги присоединяемого эмитента с его эмиссионного счета в результате аннулирования (погашения) таких эмиссионных ценных бумаг.Основанием для выполнения операций (п. п. 2 — 5) служат договор о присоединении, решение о выпуске (дополнительном выпуске) эмиссионных ценных бумаг эмитента, к которому осуществляется присоединение, и документ, подтверждающий внесение в ЕГРЮЛ записи о прекращении деятельности присоединяемого эмитента.Названные операции совершаются (с занесением записи в регистрационный журнал) исходя из предоставленных номинальными держателями, в том числе центральным депозитарием, данных о количестве эмиссионных ценных бумаг присоединенного эмитента, учтенных на счетах, которые открыты держателями реестров и депозитариями на дату внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного эмитента.6. Вносит запись об аннулировании (погашении) ценных бумаг.

Энциклопедия решений. Конвертация акций при реорганизации АО в форме присоединения

Конвертация акций при реорганизации АО в форме присоединения

Размещение акций при реорганизации АО в форме присоединения осуществляется путем конвертации (подп. 3 п. 3 ст. 17 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО), п. 53.1 Стандартов эмиссии ценных бумаг, порядка государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг, утв. Положением Банка России от 11.08.2014 N 428-П, далее- Стандарты эмиссии).

Договор о присоединении должен содержать порядок конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение (договор должен определять способ размещения акций — конвертация), и соотношение (коэффициент) конвертации акций таких обществ (п. 3 ст. 17, п. 2 ст. 37 Закона об АО), п. 53.4 Стандартов эмиссии).

Коэффициент конвертации определяет количество акций каждой категории (обыкновенные, привилегированные), типа (для привилегированных акций) присоединяемого АО, которые конвертируются в одну акцию общества, к которому осуществляется присоединение (п. 53.4 Стандартов эмиссии).

Внимание

Акции при реорганизации могут быть конвертированы только в акции. При этом обыкновенные акции могут быть конвертированы только в обыкновенные акции, а привилегированные акции — в обыкновенные или привилегированные акции (абз. второй п. 3 ст. 32 Закона об АО, п. 50.2, п. 53.2 Стандартов эмиссии).

Номинальная стоимость привилегированных акций АО, к которому осуществлено присоединение, не должна превышать 25% размера его уставного капитала (п. 50.9 Стандартов эмиссии).

Договор о присоединении может предусматривать консолидацию акций (конвертацию двух и более акций реорганизуемого общества в одну акцию АО, создаваемого путем реорганизации) или их дробление (конвертацию одной акции реорганизуемого общества в две и более акции создаваемого АО). Коэффициент консолидации или коэффициент дробления должен быть выражен целым числом (п. 17.4, п. 17.5, п. 50.1 Стандартов эмиссии).

Законодательство не обязывает общества определять коэффициент конвертации акций исходя из рыночной стоимости акций обществ, участвующих в реорганизации, с привлечением независимого оценщика. Коэффициент конвертации, фиксируемый в договоре о присоединении, определяется с учетом принципа свободы договора, который позволяет сторонам определять его условия по своему усмотрению, за исключением случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 2 ст. 1, п. 4 ст. 421, п. 1 ст. 422 ГК РФ, постановление ФАС Уральского округа от 05.12.2011 N Ф09-3181/11).

Размещение акций АО, создаваемого в результате реорганизации, акционерам — владельцам акций одной категории (типа) одного АО, реорганизуемого в форме присоединения, должно осуществляться на одинаковых условиях (п. 50.3 Стандартов эмиссии).

При реорганизации АО в форме присоединения акции присоединяемого общества конвертируются (п. 53.2 Стандартов эмиссии):

— в акции, принадлежащие присоединяющему обществу (приобретенные или выкупленные им в соответствии с положениями Закона об АО);

— либо в дополнительные акции, которые размещаются присоединяющим АО. В данном случае общее собрание акционеров присоединяющего общества должно принять решение об увеличении уставного капитала этого АО путем размещения дополнительных акций. Такое решение должно содержать количество размещаемых дополнительных обыкновенных акций и привилегированных акций каждого типа в пределах количества объявленных акций этой категории (типа), способ размещения дополнительных акций — конвертация, коэффициент конвертации (п.п. 50.1, 53.1, 53.5 Стандартов эмиссии).

Размещение акций при реорганизации в форме присоединения осуществляется на дату внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного АО (абз. второй п. 3 ст. 24 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

При реорганизации АО в форме присоединения погашаются собственные акции, принадлежащие присоединяемому АО, а также акции присоединяемого АО, принадлежащие обществу, к которому осуществляется присоединение (п. 50.8 Стандартов эмиссии).

Если это предусмотрено договором о присоединении, погашаются и акции присоединяющего общества, которые принадлежат присоединяемому АО. В случае если такое условие в договоре отсутствует, акции присоединяемого АО переходят к обществу, к которому осуществлено присоединение. Такие акции не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Они должны быть реализованы обществом, к которому присоединилось прекратившее деятельность АО, по цене не ниже их рыночной стоимости и не позднее одного года после их приобретения обществом. Если такая реализация не состоится, АО обязано принять решение об уменьшении своего уставного капитала путем погашения этих акций (п.п. 4, 4.1 ст. 17 Закона об АО, п. 53.8 Стандартов эмиссии).

Конвертация акций при слияниях и поглощениях компаний

Один из наиболее сложных вопросов при реорганизации компании в форме присоединения — как «разделить» ценные бумаги между акционерами, не нарушив при этом ничьих прав. Возможно несколько вариантов действий, но задача компании — выбрать из них тот, который позволит минимизировать риски судебных разбирательств с акционерами.

Процедура, в ходе которой акции присоединяемого общества замещаются акциями компании, к которой осуществляется присоединение, называется конвертацией акций. При этом ценные бумаги, принадлежащие присоединяемому обществу, погашаются.

Величина пакета акций будущей компании определяется как произведение коэффициента конвертации и количества акций, принадлежащих отдельному акционеру присоединяемых обществ (или всех акций присоединяемого общества с последующим распределением конвертируемых ценных бумаг между акционерами).

Коэффициент конвертации рассчитывается на самом раннем этапе реорганизации, еще до инвентаризации, составления передаточного акта и задолго до формирования заключительной отчетности присоединяемого общества. Он закрепляется в договоре о присоединении или слиянии (в случае данных форм реорганизации), подписанном директорами обществ, и утверждается общим собранием акционеров.

Действующее законодательство не устанавливает специального порядка расчета коэффициента конвертации, на практике он определяется по соглашению сторон. В большинстве случаев коэффициент исчисляется как отношение рыночных стоимостей акций обществ, участвующих в реорганизации (например, стоимость акции присоединяемого общества к стоимости акции реорганизуемого общества). Рыночная стоимость ценных бумаг при этом определяется независимым оценщиком. Их номинальная стоимость на коэффициент не влияет.

В течение 2006 года к ПАО «Пивоваренная компания Балтика» присоединялись акционерные общества «Пикра», «Вена» и «Ярпиво». Прежде чем дать старт юридическому процессу реорганизации, компания провела оценку рыночной стоимости акций всех участников сделки, причем оценщика выбирали по тендеру среди российских и международных компаний. Кроме того, чтобы окончательно убедиться в корректности оценки, совет директоров «Балтики» дополнительно привлек крупную инвестиционную группу. Она вынесла свое заключение о справедливости отчета об оценке для акционеров «Балтики», фактически проведя оценку оценки, и подтвердила, что определенные ранее параметры рыночной стоимости акций корректны. Дальше начались арифметические расчеты. Коэффициент конвертации определялся простым делением рыночной стоимости акций реорганизуемой компании, то есть «Балтики», на стоимость акций присоединяемых компаний. Только после завершения всех вышеуказанных процедур советы директоров компаний — участников сделки вынесли предложение о реорганизации на рассмотрение акционеров.

Издержки округления

Чаще всего коэффициент конвертации имеет дробное значение. Как следствие, в дальнейших расчетах и число акций получается дробным. Образование и обращение дробных акций прямо предусмотрено Федеральным законом от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ.) лишь для консолидации акций, когда две или более акций присоединяемого общества конвертируются в одну новую акцию той же категории (типа). При этом права акционера не ущемляются: дробная ценная бумага обращается наравне с целыми акциями и предоставляет владельцу права в соответствующем объеме (п. 3 ст. 25 Закона № 208-ФЗ). Иные случаи применения дробных ценных бумаг в законе не упомянуты. Дроби довольно часто возникают в результате расчетов, а компании вынуждены от них уходить. Для этого на практике, в частности, округляют либо коэффициенты конвертации, либо применяют округление в расчетах числа акций. И здесь все может оказаться не так однозначно «безоблачно» для акционеров.

Проблемы с дробными коэффициентами обычно решаются двумя способами, каждый из которых не противоречит закону. Первый — округление расчетного дробного количества акций, которые должны быть выпущены правопреемником. При этом происходит перераспределение как стоимостей пакетов акций, принадлежащих акционерам, так и акционерных прав: для одних эти показатели уменьшатся, для других — наоборот. Второй способ — округление самого коэффициента, также влекущее за собой эффект перераспределения. Эффективное средство от перераспределения прав акционеров — дробление или консолидация акций правопредшественника: при этом уменьшить или увеличить стоимость акций компаний можно таким образом, что коэффициент конвертации окажется целым числом. Соответствующее решение следует принимать одновременно с решением о реорганизации. Ну а самым простым способом борьбы с перераспределением может стать выплата компенсаций «пострадавшим» акционерам.

Порядок расчета коэффициента конвертации определяется по соглашению сторон — участников реорганизации и закрепляется в договоре.

В ряде случаев Закон № 208-ФЗ предусматривает округление в расчетах числа акций:

– при приобретении обществом размещенных им акций (ст. 72);

– при выкупе обществом акций по требованию акционеров (по правилам ст. 75, 76);

– при акцепте направленного в ОАО добровольного предложения о приобретении ценных бумаг (ст. 84).

Поскольку в названных случаях закон не допускает образования дробных акций, то число ценных бумаг, подлежащих приобретению и выкупу у каждого акционера, определяется в целых числах, то есть с округлением.

В результате округлений возникает так называемый эффект перераспределения, который может быть довольно значительным. Он заключается, во-первых, в изменении объема контроля: при округлении расчетных показателей в большую сторону акционеры приобретают один голос, а в меньшую — теряют. Во-вторых, меняется стоимость пакета акций, принадлежащего акционерам общества-правопредшественника.

При реорганизации конвертация акций неизбежна, но ее сценарии могут быть различными. Самые простые — подгонка коэффициента конвертации под целое число — порождают самый значительный эффект перераспределения.

Округление показателей, образуемых в расчетах с использованием объективно обоснованного дробного коэффициента конвертации, сопровождается меньшей погрешностью, величина которой зависит уже от рыночной стоимости акций, участвовавших в расчетах. Если она невелика, незначительным будет и эффект при использовании дробного коэффициента.

Пример конвертации акций при слияниях и поглощениях компаний.

Рыночная стоимость акции присоединяемого общества (Pп) составляет 2,45 руб., реорганизуемого общества (Рр) — 2,40 руб. При таких условиях коэффициент конвертации составит:

Кконв.= Pп/Pр = 2,45 руб./2,40 руб. = 1,02 В обществе три акционера: акционеру А принадлежат 842 акции; акционеру Б принадлежат 759 акций; акционеру В принадлежат 670 акций. По итогам расчетов акционерам будет причитаться следующее количество акций правопреемника: акционер А получит: 842 *1,02 = 858,84 акции; акционер Б получит: 759* 1,02 = 774,18 акции; акционер В получит: 670*1,02 = 683,40 акции. Как уже отмечено, на практике дробные значения результата расчетов округляются до целых чисел в соответствии с общепринятыми арифметическими правилами округления. Акционерам будет принадлежать 859, 774 и 683 акции соответственно.

В стоимостном выражении возможный перераспределительный эффект (Эперер) конкретного акционера рассчитывается по следующей формуле:

Эперер = Рр * Д, где Рр — рыночная стоимость акции реорганизуемого общества,

Д — количественный перераспределительный эффект полученный отдельным акционером.

Эперер А = 2,40 х (859–858,84) = 0,37 руб.;

Эперер Б = 2,40 х (774,18–774) = 0,42 руб.;

Эперер В = 2,40 х (683,40–683) = 0,96 руб.

Таким образом акционер А получит в результате округления «прирост» количества акций в 0,16 шт. (0,37 руб.) Акционер Б «потеряет» 0,18 шт. (0,42 руб.), акционер В — 0,4 шт. (0,96 руб.).

Литература:

- Ганеев Р. Ф. Реорганизация акционерных обществ. С. 18

- Глушецкий А. Конвертация акций: как соблюсти интересы акционеров // «Российское предпринимательство» — С. 45, 49

- Гомцян СВ. Правила поглощения акционерных обществ. M.: Волтерс Клувер, 2010. С.14

- Лимитовский М. А. К вопросу о конвертации акций при слиянии и поглощении компаний // «Российское предпринимательство» — С. 65, 70

- Могилевский А. С. Слияние и присоединение акционерных обществ по российскому законодательству: М. 2006. С. 16.

Некоторые особенности при определении коэффициента конвертации акций при реорганизации общества

ФЗ «Об акционерных обществах» гласит: при слиянии, присоединении, общим собранием акционеров должно быть принято решение по вопросу реорганизации, включающее в себя утверждение договора, в котором должен быть определен порядок конвертации акций каждого общества и коэффициент конвертации акций таких обществ.

На практике возникают проблемы в результате принятия таких договоров, так как:

- Закон и иные правовые акты не предписывают содержания данных условий в договорах.

- Согласно статье 421 ГК РФ (свобода договора), стороны могут по своему усмотрению определять их.

Поскольку законодательно не утверждены порядок и условия определения коэффициента конвертации акций и иных эмиссионных ценных бумаг при реорганизации обществ, на практике возникают связанные с этим споры, так как акционеры часто бывают не согласны с утвержденным коэффициентом.

Как правило, акционеры идут в суд со следующими исками:

- О признании недействительными решений общего собрания акционеров (Определение ВАС РФ от 21.05.2012 N ВАС-2866/12 по делу N А50-1508/2011; Постановление Президиума ВАС РФ от 06.11.2012 N 8838/12 по делу N А03-11490/2011);

- О взыскании убытков с общества (Определение Верховного Суда РФ от 15.07.2016 N 304-ЭС16-7284 по делу N А03-2045/2015; Постановление Арбитражного суда Западно-Сибирского округа от 18.03.2016 N Ф04-195/2016 по делу N А03-2045/2015).

На что же ссылаются акционеры при обращении с исками в суд, и какие точки зрения по данной проблеме можно встретить в науке? Например:

- Отсутствие специальных требований закона к расчету коэффициентов конвертации не означает возможности произвольного установления их стоимости;

- Коэффициент конвертации должен контролироваться правом через критерий добросовестности и запрета злоупотребления (Ю. Тай).

- Федеральный закон «Об акционерных обществах» устанавливает, чтобы спорный коэффициент носил рыночный характер. Иное бы привело к нарушению принципа пропорциональности объема прав акционеров их вкладам, а также ст. 35 Конституции Российской Федерации.

- Коэффициент конвертации акций должен исходить из рыночной стоимости, определяемой независимым оценщиком (Г. Киперман).

- Решение совета директоров о вынесении вопроса о реорганизации общества на собрание акционеров должно быть принято лишь в том случае, если совет директоров уверен в необходимости реорганизации и приемлемости условий реорганизации. (Письмо Банка России от 10.04.2014 N 06-52/2463 «О Кодексе корпоративного управления»)

Хотелось бы привести в пример точку зрения Степанова Д. И. (Проблемные вопросы корпоративного законодательства о группах компаний и холдингах // Закон. 2016. N 5. С. 67 — 86.), который писал о том, что: «Ключевая проблема состоит в том, что для мажоритария нет каких-либо рамок, которые бы учитывали конвертацию, например, требования о рыночной стоимости бизнеса компаний, участвующих в реорганизации.

Если бы те или иные правила на сей счет присутствовали в позитивном праве, то действия мажоритария были бы приведены в соответствие с рыночной логикой участия в бизнесе».

Последствия отсутствия единого расчёта коэффициента конвертации акций:

«К примеру, если миноритарному акционеру принадлежит 20% акций в компании А, а рыночная стоимость до реорганизации таких акций составляет 20 млн. руб., то даже если в объединенной компании такой акционер получает 2% акций, но их рыночная стоимость составит не менее 20 млн. руб., с точки зрения имущественной составляющей (по стоимости акций) права от подобной реорганизации, очевидно, не нарушаются. Напротив, если 20% трансформируются в 2% или даже 20% новой компании, но пакет акций в новой компании стоит существенно ниже 20 млн. руб., то такая реорганизация — это способ отъема чужой собственности». (СМ. Определение ВАС РФ от 21.05.2012 N ВАС-2866/12 по делу N А50-1508/2011).

Однако сложившаяся практика идёт по другому пути:

- В основе определения коэффициента конвертации лежит принцип свободы договора, условия договора стороны вправе определять по своему усмотрению.

- Принимая решение об определении коэффициента конвертации акций при утверждении договора общее собрание акционеров не обязано исходить из рыночной стоимости.

- Действующее законодательство не устанавливает обязательных требований для расчета коэффициента конвертации акций и не предписывает производить расчет коэффициента конвертации акций по их рыночной стоимости. (См.: Постановление Президиума ВАС РФ от 06.11.2012 N 8838/12 по делу N А03-11490/2011);

- Положения статьи 77 Закона N 208-ФЗ не требуют для определения коэффициента конвертации обязательного привлечения независимого оценщика.

На мой взгляд, данный подход сугубым образом нарушает права акционеров, особенно миноритарных акционеров.

Также, хочу обратить Ваше внимание на то, что 25 июня 2016 года агентством стратегических инициатив была утверждена дорожная карта «Совершенствование корпоративного управления». Согласно «дорожной карте» часть мер должна повысить оценку России в рейтинге «Doing business» в части защиты миноритарных инвесторов и улучшить само положение миноритарных акционеров.

В «дорожной карте» говорилось об: «Обеспечении защиты прав инвесторов в процессе реорганизации (защита прав владельцев акций при определении коэффициента конвертации акций». Однако после её принятия позиция России в данном рейтинге особо и не продвинулась. Незначительный прогресс виден только по одному показателю.

В заключении, в качестве предлагаемого решения надо выделить следующее:

- Необходимо законодательно закрепить обязательное участие независимого оценщика в определении рыночной стоимости акций, имущества при установлении коэффициента конвертации.

- Следует вывести положение о справедливом коэффициенте из общих смысла и начал гражданского права и принципов ГП.

- Необходимо ввести обязательное «обоснование реорганизации» по аналогии со ст. 22. ФЗ «О рынке ценных бумаг».

В свою очередь, надо учитывать, что при формирования подхода к решению данной проблемы необходимо учитывать тот факт, что возможность выкупа своих акций у Общества (ст. 75) может быть заблокирована из-за наличия 10 % ограничения (п. 5 ст. 76).

Конвертация акций: как соблюсти интересы акционеров

Один из наиболее сложных вопросов при реорганизации компании в форме присоединения – как «разделить» ценные бумаги между акционерами, не нарушив при этом ничьих прав. Возможно несколько вариантов действий, но задача компании – выбрать из них тот, который позволит минимизировать риски судебных разбирательств с акционерами.

Процедура, в ходе которой акции присоединяемого общества замещаются акциями компании, к которой осуществляется присоединение, называется конвертацией акций. При этом ценные бумаги, принадлежащие присоединяемому обществу, погашаются.

Величина пакета акций будущей компании определяется как произведение коэффициента конвертации и количества акций, принадлежащих отдельному акционеру присоединяемых обществ (или всех акций присоединяемого общества с последующим распределением конвертируемых ценных бумаг между акционерами).

Мнение эксперта

Алексей Чурин, руководитель направления финансового консалтинга компании «Евроме-неджмент» (Москва)

Коэффициент конвертации рассчитывается на самом раннем этапе реорганизации, еще до инвентаризации, составления передаточного акта и задолго до формирования заключительной отчетности присоединяемого общества. Он закрепляется в договоре о присоединении или слиянии (в случае данных форм реорганизации), подпи –

санном директорами обществ, и утверждается общим собранием акционеров.

Действующее законодательство не устанавливает специального порядка расчета коэффициента конвертации, на практике он определяется по соглашению сторон. В большинстве случаев коэффициент исчисляется как отношение рыночных стоимостей акций обществ, участвующих в реорганизации (например, стоимость акции присоединяемого общества к стоимости акции реорганизуемого общества). Рыночная стоимость ценных бумаг при этом определяется независимым оценщиком. Их номинальная стоимость на коэффициент не влияет.

Личный опыт

Антон Рогачевский, директор по правовым вопросам ОАО «Пивоваренная компания «Балтика»

В течение 2006 года к нашей компании присоединялись акционерные общества «Пикра», «Вена» и «Ярпиво». Прежде чем дать старт юридическому процессу реорганизации, мы провели оценку рыночной стоимости акций всех участников сделки, причем оценщика выбирали по тендеру среди российских и международных компаний. Кроме того, чтобы окончательно убедиться в корректности оценки, совет директоров «Балтики» дополнительно привлек крупную инвестиционную группу. Она вынесла свое заключение о справедливости отчета об оценке для акционеров «Балтики», фактически проведя оценку оценки, и подтвердила, что определенные ранее параметры рыночной стоимости акций корректны. Дальше начались арифметические расчеты. Коэффициент конвертации определялся простым делением рыночной стоимости акций реорганизуемой компании, то есть «Балтики», на стоимость акций присоединяемых компаний. Только после завершения всех вышеуказанных процедур советы директоров компаний – участников сделки вынесли предложение о реорганизации на рассмотрение акционеров.

Издержки округления

Чаще всего коэффициент конвертации имеет дробное значение. Как следствие, в дальнейших расчетах и число акций получается дробным. Образование и обращение дробных акций прямо предусмотрено Федеральным законом от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее – Закон № 208-ФЗ. – Прим. ред.) лишь для консолидации акций, когда две или более акций присоединяемого общества конвертируются в одну новую акцию той же категории (типа). При этом права акционера не ущемляются: дробная ценная бумага обращается наравне с целыми акциями и предоставляет владельцу права в соответствующем объеме (п. 3 ст. 25 Закона № 208-ФЗ). Иные случаи применения дробных ценных бумаг в законе не упомянуты. Дроби довольно часто возникают в результате расчетов, а компании вынуждены от них уходить. Для этого на практике, в частности, округляют либо коэффициенты конвертации, либо применяют округление в расчетах числа акций. И здесь все может оказаться не так однозначно «безоблачно» для акционеров.

Мнение эксперта

Олег Москвитин, эксперт службы правового консалтинга компании «Гарант». Проблемы с дробными коэффициентами обычно решаются двумя способами, каждый из которых не противоречит закону. Первый – округление расчетного дробного количества акций, которые должны быть выпущены правопреемником (см. например, постановление ФАС Северо-Западного округа от 07.03.07 №А05-7610/2006-17). При этом происходит перераспределение как стоимостей пакетов акций, принадлежащих акционерам, так и акционерных прав: для одних эти показатели уменьшатся, для других – наоборот. Второй способ – округление самого коэффициента, также влекущее за собой эффект перераспределения. Эффективное средство от перераспределения прав акционеров – дробление или консолидация акций правопредшественника: при этом уменьшить или увеличить стоимость акций компаний можно таким образом, что коэффициент конвертации окажется целым числом. Соответствующее решение следует принимать одновременно с решением о реорганизации. Ну а самым простым способом борьбы с перераспределением может стать выплата компенсаций «пострадавшим» акционерам.

Порядок расчета коэффициента конвертации определяется по соглашению сторон – участников реорганизации и закрепляется в договоре

Рассмотрим подробнее, каким образом тот или иной подход к округлению отразится на акционерах компании-правопреемника.

Округляем расчетные показатели

В ряде случаев Закон № 208-ФЗ предусматривает округление в расчетах числа акций:

- при приобретении обществом размещенных им акций (ст. 72);

- при выкупе обществом акций по требованию акционеров (по правилам ст. 75, 76);

- при акцепте направленного в ОАО добровольного предложения о приобретении ценных бумаг (ст. 84).

Поскольку в названных случаях закон не допускает образования дробных акций, то число ценных бумаг, подлежащих приобретению и выкупу у каждого акционера, определяется в целых числах, то есть с округлением.

Округление расчетных показателей при конвертации ничем принципиально не отличается от округлений при вышеперечисленных корпоративных мероприятиях. Его следует признать законным с точки зрения действующих норм права, не допускающих при реорганизации образования дробных акций. Подчеркнем, что округляются именно дробные показатели, образуемые при расчетах, но на лицевых счетах акционеров в реестре размещаются только целые акции.

В результате округлений возникает так называемый эффект перераспределения, который может быть довольно значительным. Он заключается, во-первых, в изменении объема контроля: при округлении расчетных показателей в большую сторону акционеры приобретают один голос, а в меньшую – теряют. Во-вторых, меняется стоимость пакета акций, принадлежащего акционерам обще-ства-правопредшественника.

Пример 1

Рыночная стоимость акции присоединяемого общества (Pп) составляет 2,45 руб., реорганизуемого общества (Рр) – 2,40 руб. При таких условиях коэффициент конвертации составит:

Кконв.= Pп/Pр = 2,45 руб./2,40 руб. = 1,02 В обществе три акционера:

акционеру А принадлежат 842 акции; акционеру Б принадлежат 759 акций; акционеру В принадлежат 670 акций. По итогам расчетов акционерам будет причитаться следующее количество акций правопреемника: акционер А получит: 842 ? 1,02 = 858,84 акции; акционер Б получит: 759 ? 1,02 = 774,18 акции; акционер В получит: 670 ? 1,02 = 683,40 акции. Как уже отмечено, на практике дробные значения результата расчетов округляются до целых чисел в соответствии с общепринятыми арифметическими правилами округления. Акционерам будет принадлежать 859, 774 и 683 акции соответственно.

В стоимостном выражении возможный перераспределительный эффект (Эперер) конкретного акционера рассчитывается по следующей формуле:

Эперер = Рр ? Д, где Рр – рыночная стоимость акции реорганизуемого общества,

Д – количественный перераспределительный эффект полученный отдельным акционером.

Эперер А = 2,40 х (859 – 858,84) = 0,37 руб.;

Эперер Б = 2,40 х (774,18 – 774) = 0,42 руб.;

Эперер В = 2,40 х (683,40 – 683) = 0,96 руб.

Таким образом акционер А получит в результате округления «прирост» количества акций в 0,16 шт. (0,37 руб.) Акционер Б «потеряет» 0,18 шт. (0,42 руб.), акционер В – 0,4 шт. (0,96 руб.).

Приведенный пример не отражает полной картины, поскольку перераспределительный эффект может достигать гораздо более существенных размеров. Когда рыночная стоимость акций, принадлежащих акционерам присоединяемого общества, исчисляется миллионами рублей, то и погрешность может составить миллионное значение.

Личный опыт

Антон Рогачевский, директор по правовым вопросам ОАО «Пивоваренная компания «Балтика»

Довольно часто по итогам расчетов компании получают коэффициент конвертации с большим количеством знаков после запятой. Не стала исключением и наша компания. Но мы заранее допускали возникновение такой ситуации. Чтобы упростить арифметические расчеты при конвертации и не допустить возникновения перераспределительного эффекта, в договоре о присоединении и в решении о выпуске акций были предусмотрены правила округления количества акций (математические). Эти правила утвердили все акционеры.

Округляем коэффициенты

Иногда правила округления применяются непосредственно к полученному дробному коэффициенту – его подгоняют под целое число. Участники реорганизации сталкиваются с альтернативой: либо искусственно подобрать целый коэффициент конвертации, либо использовать объективно обоснованный, но дробный коэффициент. Вопрос в том, какой из подходов в большей мере обеспечивает права акционеров.

Пример 2

К компании присоединяются два акционерных общества.

Рыночная стоимость акций присоединяемых обществ: P1п = 2,45 руб. P2п = 4,65 руб.

Рыночная стоимость акций реорганизуемого общества: Pp = 2,40 руб.

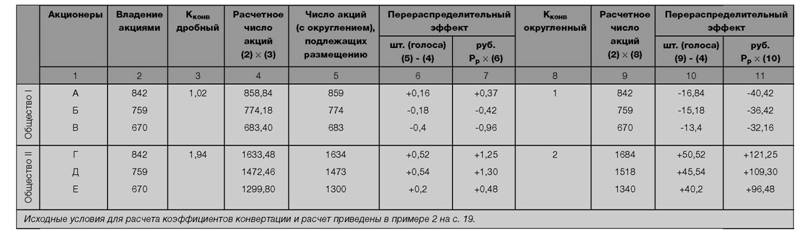

Коэффициенты конвертации рассчитаем как соотношение рыночных стоимостей ценных бумаг, участвующих в конвертации: К1конв = P1п / Pp = 2,45руб. / 2,40 руб. = 1,02; К2конв = P2п / Pp = 4,65 руб. / 2,40 руб. = 1,94. В каждом обществе три акционера, которым принадлежит определенное количество акций. Расчеты по конвертации акций в ходе реорганизации с использованием дробных и округленных коэффициентов конвертации представлены в таблице на с. 20.

Результаты приведенного в примере 2 расчета свидетельствуют, что при округлении коэффициента конвертации перераспределительный эффект окажется существеннее, чем при округлении расчетных показателей, образуемых при применении дробного коэффициента.

От количества акций, которым владеет акционер, прямо зависит и то, сколько он выиграет или проиграет по итогам расчетов с применением округленных коэффициентов конвертации.

Дробление акций как альтернатива

Перераспределительный эффект, как мы могли убедиться, порой ставит акционеров в неравные условия при конвертации акций. В такой ситуации, по мнению автора, альтернативой округлению может стать дробление акций общества-правопре емника.

Личный опыт

Антон Рогачевский, директор по правовым вопросам ОАО «Пивоваренная компания «Балтика»

С целью получения максимально обоснованных коэффициентов конвертации перед началом процедур по реорганизации номинальная стоимость акций реорганизуемых компаний уменьшалась. Например, когда к нашей компании присоединялись «Тульское пиво» и «Балтика-Дон», то до начала процесса реорганизации номинальная стоимость акций «Балтики» была уменьшена с 80 руб. до 1 руб. Эта процедура принесла двойной результат – увеличилось количество акций в обращении, а также появилась возможность вычислить коэффициенты конвертации с максимальной точностью, что, в свою очередь, позволило в полной мере соблюсти права акционеров.

Рассмотрим примеры дробления акций при различной стоимости акций реорганизуемого общества: если рыночная стоимость акций реорганизуемого общества меньше рыночной стоимости акций присоединяемого общества (пример 3, А) или же больше (пример 3, Б).

Пример 3

А. Стоимость акций реорганизуемой компании меньше стоимости акций присоединяемого общества

Уставный капитал (УК) присоединяемого общества – 20 000 акций номинальной стоимостью 1 руб. Рыночная стоимость одной акций (Pп) – 7,50 руб.

УК реорганизуемого общества – 40 000 акций номинальной стоимостью 0,5 руб. Рыночная стоимость одной акции (Pp) – 3,40 руб. При таких условиях коэффициент конвертации составляет:

Кконв = Pп / Pp = 7,5 руб. / 3,4 руб. = 2,21. Таким образом, за одну аннулированную акцию присоединяемого общества следует разместить 2,2 акции нового (дополнительного) выпуска реорганизуемого общества.

Раздробим одну акцию реорганизуемого общества на десять. Уставный капитал общества теперь состоит из 400 000 акций номинальной стоимостью 0,05 руб. Рыночная стоимость одной акции уменьшилась в 10 раз и составила 0,34 руб. Коэффициент конвертации выражается следующим показателем:

Кконв = Рп / Рр = 7,5 руб. / 0,34 руб. = 22. За одну аннулированную акцию присоединенного общества номинальной стоимостью 1 руб. акционерам этого общества будет размещено 22 акции общества-правопреемника с номиналом 0,05 руб.

Б. Стоимость акций реорганизуемой компании больше стоимости акций присоединяемого общества

УК присоединяемого общества – 100 000 акций номинальной стоимостью 0,4 руб., Pп = = 2,60 руб.;

УК реорганизуемого общества до начала реорганизации – 10 000 акций номинальной стоимостью 4 руб., Рр = 8,13 руб.

При таких условиях коэффициент конвертации составил:

Кконв = Рп / Рр = 2,6 руб. / 8,13 руб. = 0,32. За одну аннулированную акцию присоединяемого общества следует разместить 0,32 акции нового (дополнительного) выпуска реорганизуемого общества.

Теперь одну акцию реорганизуемого общества стоимостью 4 руб. раздробим на сто акций. В результате дробления рыночная стоимость одной акции уменьшится и составит 0,0813 руб. Коэффициент конвертации выражается следующим показателем:

Кконв = Рп / Рр = 2,6 руб. / 0,0813 руб. = 32. Теперь за одну аннулированную акцию присоединяемого общества его акционерам будет размещено 32 акции нового (дополнительного) выпуска реорганизованной компании.

При реорганизации конвертация акций неизбежна, но ее сценарии могут быть различными. Самые простые – подгонка коэффициента конвертации под целое число -порождают самый значительный эффект перераспределения.

Округление показателей, образуемых в расчетах с использованием объективно обоснованного дробного коэффициента конвертации, сопровождается меньшей погрешностью, величина которой зависит уже от рыночной стоимости акций, участвовавших в расчетах. Если она невелика, незначительным будет и эффект при использовании дробного коэффициента.