Содержание

- Проводки для отображения выплаты компенсации за задержку заработной платы

- Чем грозит несвоевременная выплата зарплаты

- Какие бухгалтерские записи появятся в учете при начислении компенсации

- Выплачиваем компенсацию за задержку заработной платы в 2018-2019 годах — проводки в учете

- Итоги

- Как рассчитать и отразить в учете компенсацию за задержку зарплаты

- Документальное оформление

- Срок задержки зарплаты

- Расчет компенсации

- Бухучет

- НДФЛ и страховые взносы

- Налог на прибыль

- УСН

- ЕНВД

- Ответственность за задержку зарплаты

- Уголовная ответственность руководителя

- Материальная ответственность организации

- Банкротство

- Потери в связи с инфляцией

- Права сотрудника

- Последствия невыплаты зарплаты в срок

- Отражение компенсации в «1С»

Проводки для отображения выплаты компенсации за задержку заработной платы

Чем грозит несвоевременная выплата зарплаты

Какие бухгалтерские записи появятся в учете при начислении компенсации?

Выплачиваем компенсацию за задержку заработной платы в 2018-2019 годах — проводки в учете

Итоги

Чем грозит несвоевременная выплата зарплаты

Оплата работникам за их труд должна осуществляться не реже двух раз в месяц. Периоды выплаты аванса (с 15-го числа месяца до его окончания) и окончательного расчета (с 1-го по 15-е число месяца) регламентированы Трудовым кодексом. Более точные сроки выплаты зарплаты устанавливаются в зависимости от возможностей и желания работодателя.

Если зарплата не выплачивается в установленный срок, то работодатель обязан уплатить работнику проценты за просрочку (ст. 236 ТК РФ). Фактически эти проценты, рассчитанные минимум как одна сто пятидесятая от ключевой ставки Центробанка, и будут являться компенсацией за несвоевременно выплаченную заработную плату.

Посчитать наименьшую сумму компенсации в общем случае можно по формуле:

Кмин = Невыплаченная в срок зарплата × Ключевая ставка / 150 × Количество дней просрочки

ОБРАТИТЕ ВНИМАНИЕ! Больший размер компенсации может быть оговорен в положении об оплате труда, трудовом договоре или другом локальном нормативно-правовом акте.

Какие бухгалтерские записи появятся в учете при начислении компенсации

При начислении компенсации за задержку заработной платы бухгалтерская проводка будет следующей: Дт 91.2 Кт 73.

Данная компенсация, согласно п. 11 ПБУ 10/99, должна быть отнесена в бухгалтерском учете в состав прочих расходов. Однако ее включение в состав расходов в налоговом учете — момент достаточно спорный.

Некоторое время назад суды соглашались с тем, что уменьшить налоговую базу на сумму начисленных процентов работодатель имеет полное право (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009). Но впоследствии чиновники Минфина посчитали, что оговариваемая компенсация не привязана к условиям труда, поэтому учитывать ее при налогообложении прибыли нельзя (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Расчеты по компенсации на счете 73 желательно вести на специально открытом для ее учета субсчете. Аналитика ведется по каждому сотруднику организации (или ИП).

Выплачиваем компенсацию за задержку заработной платы в 2018-2019 годах — проводки в учете

Компенсировать задержку зарплаты в настоящее время можно либо путем выдачи наличных денежных средств из кассы, либо безналичным путем.

При выплате компенсации за задержку выплаты заработной платы проводки могут иметь следующий вид:

- Дт 73 Кт 50 — компенсация выплачена из кассы компании или ИП;

- Дт 73 Кт 51 — компенсация перечислена с расчетного счета на банковский счет сотрудника.

Обычно при выплате доходов работнику должен удерживаться НДФЛ. Однако начисление и выплата компенсации в минимальном размере или размере, зафиксированном в трудовом договоре или другом локальном документе работодателя, не предполагает начисления и удержания с нее подоходного налога (письма ФНС РФ от 04.06.2013 № ЕД-4-3/10209@, Минфина РФ от 28.02.2017 № 03-04-05/11096).

ВАЖНО! Если компенсация выплачивается в размере больше минимального и это не учтено в локальных документах, то чиновники говорят о необходимости начислять НДФЛ с суммы превышения.

Итоги

Компенсация за просрочку выплаты зарплаты представляет собой меру ответственности работодателя за то, что он не рассчитался с сотрудниками в установленный срок. Начисление компенсации отражается корреспонденцией Дт 91.2 Кт 73, а выплата — Дт 73 Кт 50, 51.

Как рассчитать и отразить в учете компенсацию за задержку зарплаты

Документальное оформление

Размер компенсации за задержку зарплаты установите в коллективном или трудовом договоре. Например, можно указать, что компенсация составляет 0,06 процента от суммы задолженности за каждый день задержки зарплаты. Если размер компенсации не установлен трудовым или коллективным договором, то ее считают исходя из 1/300 ставки рефинансирования за каждый день просрочки. Такие правила установлены в статье 236 Трудового кодекса РФ.

Внимание: установленный организацией размер компенсации за задержку зарплаты не может быть меньше 1/300 ставки рефинансирования. В противном случае это условие коллективного (трудового) договора будет недействительным (ст. 8 ТК РФ).

Компенсацию за задержку выплачивайте вместе с погашением задолженности по зарплате.

Ситуация: нужно ли выплачивать компенсацию за задержку зарплаты в повышенном размере (превышающем 1/300 ставки рефинансирования), если такое условие установлено региональным соглашением?

Да, нужно, если организация присоединилась к региональному соглашению.

Повышенный размер компенсации за задержку зарплаты может быть установлен региональным соглашением. Такие соглашения заключаются исполнительными властями регионов по согласованию с профсоюзами и работодателями.

Присоединиться к региональному соглашению могут все организации региона, даже если они не участвовали в его заключении. Предложение о присоединении к региональному соглашению официально публикуется вместе с текстом соглашения. Если в течение 30 календарных дней организация не пришлет письменный мотивированный отказ, считается, что она согласна с региональным соглашением. Следовательно, организация будет обязана с момента официального опубликования регионального соглашения установить компенсацию за задержку зарплаты в размере не ниже региональной. Если же организация решит не присоединяться к соглашению, письменный отказ она направляет в исполнительный орган субъекта РФ.

Такой порядок предусмотрен статьей 48 Трудового кодекса РФ.

Срок задержки зарплаты

В организации должна быть установлена конкретная дата выплаты зарплаты. Устанавливать период, в течение которого должна быть выдана зарплата, а не конкретный день ее выплаты, нельзя. Определяя установленную дату выплаты, учитывайте, что при совпадении дня выплаты с нерабочим днем зарплату нужно выдавать накануне.

Такие выводы следуют из статьи 136 Трудового кодекса РФ и подтверждаются пунктом 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242.

Соответственно, срок задержки зарплаты определяйте как количество дней, на которое просрочена выплата. Первым днем задержки является день, следующий за установленной датой выплаты зарплаты. Последним днем задержки является дата фактической выплаты зарплаты. Такой порядок установлен в статье 236 Трудового кодекса РФ.

Ситуация: как определять продолжительность задержки зарплаты – в календарных или рабочих днях?

При расчете компенсации продолжительность задержки выплаты зарплаты определяйте в календарных днях. В статье 236 Трудового кодекса РФ сказано, что компенсацию нужно начислять за каждый день задержки. Оснований для того, чтобы исключать из этого периода выходные и праздничные дни, нет.

Расчет компенсации

Компенсацию за задержку зарплаты рассчитайте по формуле:

| Компенсация за задержку зарплаты | = | Задолженность по зарплате | × | 1/300 ставки рефинансирования (или больший процент, установленный организацией) | × | Количество дней задержки |

Пример расчета компенсации за задержку зарплаты. Размер компенсации установлен в коллективном договоре

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

По коллективному договору компенсация за задержку зарплаты составляет 0,06 процента за каждый день просрочки.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2016 года организация выплатила 16 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 47 дней (с 1 января по 16 февраля 2016 года (1–8 января 2016 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2016 года) – 27 дней (с 21 января по 16 февраля 2016 года);

- 300 000 руб. (окончательный расчет за январь 2016 года) – 11 дней (с 6 по 16 февраля 2016 года).

Ситуация: как рассчитать сумму задолженности перед сотрудником, с которой надо платить компенсацию за задержку выплаты зарплаты, – с учетом НДФЛ или без учета?

Сумму задолженности по зарплате, с которой рассчитывается компенсация, определяйте без учета НДФЛ.

При выплате зарплаты организация обязана удержать из нее НДФЛ, а значит, она не должна выплачивать его сотруднику (п. 4 ст. 226 НК РФ). НДФЛ не является частью невыплаченной зарплаты. А компенсацию за задержку нужно рассчитывать исходя из фактической суммы задолженности (ст. 236 ТК РФ).

Ситуация: как рассчитать компенсацию за задержку зарплаты, если в периоде просрочки ставка рефинансирования менялась несколько раз? Согласно коллективному (трудовому) договору, компенсация рассчитывается исходя из ставки рефинансирования.

Сумму компенсации рассчитайте, учитывая все изменения ставки рефинансирования. Период просрочки выплаты зарплаты разделите на периоды, в которых действовали разные размеры ставки рефинансирования и рассчитайте компенсацию за каждый из таких периодов. Такой вывод следует из буквального толкования статьи 236 Трудового кодекса РФ. В ней сказано, что размер компенсации за задержку зарплаты составляет не ниже одной трехсотой ставки рефинансирования, действовавшей в это время (т. е. в период просрочки).

Пример расчета компенсации за задержку зарплаты. Размер компенсации коллективным (трудовым) договором не установлен

В коллективном договоре, принятом организацией, установлены следующие сроки выплаты зарплаты:

- 20-го числа – аванс в размере 40 процентов от зарплаты;

- 5-го числа – окончательный расчет.

Окончательный расчет за декабрь 2015 года, а также всю сумму зарплаты за январь 2016 года организация выплатила 26 февраля 2016 года.

Суммы задолженности и срок задержки составили:

- 300 000 руб. (окончательный расчет за декабрь 2015 года) – 57 дней (с 1 января по 26 февраля 2016 года (1–8 января 2016 года – праздничные дни, поэтому зарплата за декабрь должна быть выплачена 31 декабря 2015 года));

- 250 000 руб. (аванс за январь 2016 года) – 37 дней – с 21 января по 26 февраля 2016 года;

- 300 000 руб. (окончательный расчет за январь 2016 года) – 21 день – с 6 по 26 февраля 2016 года.

Вместе с задолженностью по зарплате организация выплатила компенсацию за задержку. Ее размер в коллективном договоре не установлен, поэтому расчет производится исходя из 1/300 ставки рефинансирования, которая составляет 11 процентов.

Следовательно, сумма компенсации составила:

– за просрочку зарплаты за декабрь 2015 года:

6270 руб. (300 000 руб. × 57 дн. × 1/300 × 11%);

– за просрочку аванса за январь 2016 года:

3391,67 руб. (250 000 руб. × 37 дн. × 1/300 × 11%);

– за просрочку зарплаты за январь 2016 года:

2310 руб. (300 000 руб. × 21 дн. × 1/300 × 11%).

Общая сумма компенсации составила 11 971,67 руб. (6270 руб. + 3391,67 руб. + 2310 руб.).

Бухучет

Выплата компенсации за задержку зарплаты не связана с расходами по обычным видам деятельности. Компенсация представляет собой санкцию за нарушение условий трудового (коллективного) договора.

В бухучете эту выплату учитывайте в прочих расходах (п. 11 ПБУ 10/99). Начисление компенсации не связано с расчетами по оплате труда, поэтому отражайте ее на счете 73 «Расчеты с персоналом по прочим операциям» (Инструкция к плану счетов).

В бухучете начисление компенсации отражайте проводкой:

Дебет 91-2 Кредит 73

– начислена компенсация за задержку зарплаты.

Компенсацию начисляйте в день выплаты зарплаты. Только в этот момент сумма расхода может быть точно определена, и, соответственно, будут выполнены требования пункта 16 ПБУ 10/99.

НДФЛ и страховые взносы

Размер компенсации не может быть меньше 1/300 ставки рефинансирования, действующей в период просрочки, от не выплаченных в срок сумм за каждый день задержки (ст. 236 ТК РФ). То есть организация вправе выплатить компенсацию в большем размере. От оформления такой компенсации будет зависеть порядок ее обложения НДФЛ. Разобраться в этом вам поможет таблица.

| Размер компенсации | Предусмотрено коллективным (трудовым) договором | Обязанность удерживать и перечислять НДФЛ |

|---|---|---|

| 1/300 ставки рефинансирования | неважно | нет |

| более 1/300 ставки рефинансирования | да | нет |

| более 1/300 ставки рефинансирования | нет | да, с суммы превышения минимального размера компенсации |

Это следует из положений пункта 3 статьи 217 Налогового кодекса РФ, статьи 236 Трудового кодекса. Подтверждают правильность данного подхода письма Минфина России от 18 апреля 2012 г. № 03-04-05/9-526, от 28 ноября 2008 г. № 03-04-05-01/450, от 6 августа 2007 г. № 03-04-05-01/261 и ФНС России от 4 июня 2013 г. № ЕД-4-3/10209 (документ размещен на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами»).

Ситуация: нужно ли начислять страховые взносы на компенсацию за задержку выплаты зарплаты?

Да, нужно.

Это связано с тем, что такая компенсация не поименована в закрытых перечнях выплат, не облагаемых страховыми взносами, а именно:

– в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ – в отношении взносов на обязательное пенсионное (социальное, медицинское) страхование;

– в статье 20.2 Закона от 24 июля 1998 г. № 125-ФЗ – в отношении взносов на страхование от несчастных случаев на производстве и профзаболеваний.

А значит, ее нужно расценивать как выплату, производимую сотрудникам в рамках трудовых отношений, и облагать страховыми взносами в общем порядке (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, ч. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Аналогичный вывод сделан в письмах Минтруда России от 6 августа 2014 г. № 17-4/В-369, Минздравсоцразвития России от 15 марта 2011 г. № 784-19.

Совет: есть аргументы, позволяющие не начислять страховые взносы на компенсацию. Они заключаются в следующем.

Компенсация за задержку выплаты зарплаты не может быть расценена как вознаграждение сотрудника, а считается материальной ответственностью работодателя. Она является самостоятельным видом законодательно установленных компенсационных выплат, связанных с выполнением человеком трудовых обязанностей. Следовательно, компенсация за задержку выплаты зарплаты не подлежит обложению страховыми взносами на основании:

- пункта «и» части 2 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ – в отношении взносов на обязательное пенсионное (социальное, медицинское) страхование;

- подпункта 2 части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ – в отношении взносов на страхование от несчастных случаев на производстве и профзаболеваний.

Подтверждает такой подход арбитражная практика (см., например, постановление Президиума ВАС РФ от 10 декабря 2013 г. № 11031/13, определение Верховного суда РФ от 18 декабря 2014 г. № 307-КГ14-5726, постановления Арбитражного суда Северо-Западного округа от 2 октября 2014 г. № А56-3173/2014, ФАС Поволжского округа от 21 июля 2014 г. № А06-6685/2013, Дальневосточного округа от 15 мая 2013 г. № Ф03-1527/2013, Московского округа от 27 марта 2013 г. № А41-28843/12, Волго-Вятского округа от 25 октября 2012 г. № А31-11529/2011).

Порядок расчета других налогов зависит от того, какую систему налогообложения применяет организация.

Налог на прибыль

Выплата компенсации за задержку зарплаты предусмотрена трудовым законодательством. Она представляет собой санкцию за нарушение условий трудового (коллективного) договора. Это следует из статьи 236 Трудового кодекса РФ. Несмотря на это, в Минфине России запрещают учитывать такую выплату в расходах.

Ситуация: можно ли учесть сумму компенсации за задержку зарплаты в составе внереализационных расходов или расходов на оплату труда? Организация применяет общую систему налогообложения.

Нет, нельзя.

Расходы на выплату компенсации за задержку зарплаты не считаются внереализационными расходами в виде санкций за нарушение договорных обязательств (подп. 13 п. 1 ст. 265 НК РФ). Обязанность по выплате компенсации за задержку зарплаты предусмотрена трудовым законодательством, а подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ распространяется на гражданско-правовые отношения.

Аналогичные разъяснения содержатся в письмах Минфина России от 31 октября 2011 г. № 03-03-06/2/164 и от 17 апреля 2008 г. № 03-03-05/38.

В состав расходов на оплату труда, учитываемых при расчете налога на прибыль, включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (ст. 255 НК РФ). Компенсация за задержку зарплаты не связана с режимом работы и условиями труда (ст. 236 ТК РФ). Поэтому указанные выплаты не уменьшают налогооблагаемую прибыль как расходы на оплату труда.

Такие разъяснения приведены в письмах Минфина России от 31 октября 2011 г. № 03-03-06/2/164 и от 17 апреля 2008 г. № 03-03-05/38, а также в постановлении ФАС Центрального округа от 21 февраля 2008 г. № А09-7868/05-15.

Совет: есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов (внереализационных или расходов на оплату труда). Они заключаются в следующем.

Основанием для включения компенсации за задержку зарплаты в состав внереализационных расходов является то, что подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ прямо не указывает, при нарушении каких договорных обязательств – гражданско-правовых или трудовых – она применяется. Поэтому этот подпункт можно применить и в отношении компенсации за задержку зарплаты. Кроме того, такая компенсация не поименована в статье 270 Налогового кодекса РФ как расходы, не учитываемые при налогообложении прибыли. Следовательно, ее можно учесть в составе внереализационных расходов. Такая позиция подтверждается и судебной практикой (см., например, постановления ФАС Волго-Вятского округа от 11 августа 2008 г. № А29-5775/2007, Уральского округа от 14 апреля 2008 г. № Ф09-2239/08-С3, Поволжского округа от 8 июня 2007 г. № А49-6366/2006).

Компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Объясняется это так. Налогооблагаемую прибыль уменьшают любые выплаты сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (абз. 1, п. 3 ст. 255 НК РФ). Исключение составляют выплаты, перечисленные в статье 270 Налогового кодекса РФ. При расчете налоговой базы по налогу на прибыль их нельзя учесть ни при каких условиях. Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт (п. 25 ст. 255 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Подтверждает такой вывод и ФАС Московского округа в постановлении от 11 марта 2009 г. № КА-А40/1267-09.

При таких обстоятельствах организация может самостоятельно принять решение, к какой именно группе расходов отнести затраты, связанные с выплатой компенсации за задержку зарплаты (п. 4 ст. 252 НК РФ).

Пример, как учесть компенсацию за задержку зарплаты. Организация на общем режиме

В августе ООО «Альфа» задержало выплату зарплаты сотрудникам. Сумма задолженности (за вычетом НДФЛ) – 300 000 руб. Сумма рассчитанной компенсации составила 1650 руб.

На сумму компенсации бухгалтер начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний.

Общая сумма страховых взносов составила 495 руб. (1650 руб. × 30%), в том числе:

- в ПФР – 363 руб. (1650 руб. × 22%);

- в ФСС России – 47,85 руб. (1650 руб. × 2,9%);

- в ФФОМС – 84,15 руб. (1650 руб. × 5,1%).

Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. Сумма начисленных взносов составила 3,30 руб. (1650 руб. × 0,2%).

В день выплаты задолженности в бухучете организации сделаны проводки:

Дебет 70 Кредит 50

– 300 000 руб. – выплачена зарплата сотрудникам;

Дебет 91-2 Кредит 73

– 1650 руб. – начислена компенсация за задержку зарплаты сотрудникам;

Дебет 73 Кредит 50

– 1650 руб. – выплачена сотрудникам компенсация за задержку зарплаты;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР»

– 363 руб. – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 47,85 руб. – начислены страховые взносы в ФСС России;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС»

– 84,15 руб. – начислены страховые взносы в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 3,30 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний.

В налоговом учете сумма компенсации за задержку зарплаты не учитывается. НДФЛ с суммы компенсации «Альфа» не удерживает.

УСН

Если организация применяет упрощенку с объектом налогообложения доходы, компенсацию за задержку зарплаты при расчете единого налога не учитывайте (п. 1 ст. 346.14 НК РФ).

Ситуация: можно ли учесть сумму компенсации за задержку выплаты зарплаты в составе расходов на оплату труда? Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Нет, нельзя.

Организация может уменьшить полученные доходы на расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). В расходы на оплату труда включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (ст. 255, п. 2 ст. 346.16 НК РФ).

Компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (ст. 236 ТК РФ). Поэтому учесть компенсацию за задержку выплаты зарплаты в составе расходов на оплату труда нельзя. Аналогичный вывод содержится в письме УФНС по г. Москве от 6 августа 2007 г. № 28-11/074572.

Такие же разъяснения приведены в письмах Минфина России от 31 октября 2011 г. № 03-03-06/2/164 и от 17 апреля 2008 г. № 03-03-05/38. Несмотря на то что разъяснения специалистов финансового ведомства адресованы плательщикам налога на прибыль, ими могут руководствоваться и организации на упрощенке (п. 2 ст. 346.16 НК РФ).

Совет: есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов на оплату труда. Они заключаются в следующем.

В расходы на оплату труда включаются любые начисления сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (абз. 1, п. 3 ст. 255, п. 2 ст. 346.16 НК РФ). Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт (п. 25 ст. 255, п. 2 ст. 346.16 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть в составе расходов на оплату труда при расчете единого налога при упрощенке.

Подтверждает такой вывод ФАС Московского округа в постановлении от 11 марта 2009 г. № КА-А40/1267-09. Указанное постановление посвящено организациям на общей системе налогообложения. Однако выводами, сделанными в нем, могут руководствоваться и организации на упрощенке (п. 2 ст. 346.16 НК РФ).

Пример, как учесть компенсацию за задержку зарплаты. Организация применяет упрощенку («доходы минус расходы»)

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. В августе «Альфа» задержала выплату зарплаты сотрудникам. Сумма задолженности (за вычетом НДФЛ) – 300 000 руб. Сумма рассчитанной компенсации составила 1650 руб.

На сумму компенсации бухгалтер начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Общая сумма страховых взносов составила 495 руб. (1650 руб. × 30%), в том числе:

- в ПФР– 363 руб. (1650 руб. × 22%);

- в ФСС России – 47,85 руб. (1650 руб. × 2,9%);

- в ФФОМС – 84,15 руб. (1650 руб. × 5,1%).

Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. Сумма начисленных взносов составила 3,30 руб. (1650 руб. × 0,2%).

В день выплаты задолженности в бухучете организации сделаны проводки:

Дебет 70 Кредит 50

– 300 000 руб. – выплачена зарплата сотрудникам;

Дебет 91-2 Кредит 73

– 1650 руб. – начислена компенсация за задержку зарплаты сотрудникам;

Дебет 73 Кредит 50

– 1650 руб. – выплачена сотрудникам компенсация за задержку зарплаты;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР»

– 363 руб. – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 47,85 руб. – начислены страховые взносы в ФСС России;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС»

– 84,15 руб. – начислены страховые взносы в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 3,30 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний.

При расчете единого налога компенсация за задержку зарплаты в расходах не учитывается. НДФЛ с суммы компенсации «Альфа» не удерживает.

ЕНВД

Если организация платит ЕНВД, сумма компенсации за задержку зарплаты никак не повлияет на расчет налога. ЕНВД рассчитывают, исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

Пример, как учесть компенсацию за задержку зарплаты. Организация платит ЕНВД

ООО «Альфа» – плательщик ЕНВД. В августе «Альфа» задержала выплату зарплаты сотрудникам. Сумма задолженности (за вычетом НДФЛ) – 300 000 руб. Сумма рассчитанной компенсации составила 1650 руб.

На сумму компенсации бухгалтер начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Общая сумма страховых взносов составила 495 руб. (1650 руб. × 30%), в том числе:

- в ПФР – 363 руб. (1650 руб. × 22%);

- в ФСС России – 47,85 руб. (1650 руб. × 2,9%);

- в ФФОМС – 84,15 руб. (1650 руб. × 5,1%).

Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. Сумма начисленных взносов составила 3,30 руб. (1650 руб. × 0,2%).

В день выплаты задолженности в бухучете организации сделаны проводки:

Дебет 70 Кредит 50

– 300 000 руб. – выплачена зарплата сотрудникам;

Дебет 91-2 Кредит 73

– 1650 руб. – начислена компенсация за задержку зарплаты сотрудникам;

Дебет 73 Кредит 50

– 1650 руб. – выплачена сотрудникам компенсация за задержку зарплаты;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР»

– 363 руб. – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 47,85 руб. – начислены страховые взносы в ФСС России;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС»

– 84,15 руб. – начислены страховые взносы в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 3,30 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний.

НДФЛ с суммы компенсации «Альфа» не удерживает.

Ответственность за задержку зарплаты

За задержку зарплаты предусмотрена административная ответственность:

- для организации – штраф в размере от 30 000 до 50 000 руб.;

- для должностных лиц (например, руководителя) – предупреждение или штраф от 1000 до 5000 руб.;

- для предпринимателей – штраф в размере от 1000 до 5000 руб.

Повторное нарушение влечет:

- для организации – штраф от 50 000 до 70 000 руб.;

- для должностных лиц (например, руководителя) – штраф от 10 000 до 20 000 руб. или дисквалификацию сроком от одного года до трех лет;

- для предпринимателей – штраф от 10 000 до 20 000 руб.

Таковы требования частей 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях.

Кроме того, для должностных лиц предусмотрена уголовная (ст. 145.1 УК РФ) и дисциплинарная ответственность (ст. 192 ТК РФ).

Уголовная ответственность руководителя

К уголовной ответственности руководителя организации могут привлечь при условии, что он был прямо или косвенно заинтересован в задержке зарплаты. При этом не имеет значения, какому количеству сотрудников была задержана выплата (достаточно одного). Сроки задержки зарплаты, при нарушении которых руководитель может быть привлечен к уголовной ответственности, следующие:

- полная невыплата – свыше двух месяцев;

- выплата зарплаты в размере ниже минимального размера оплаты труда (МРОТ) – свыше двух месяцев;

- частичная невыплата – свыше трех месяцев.

Для руководителя, который допустил частичную невыплату зарплаты свыше трех месяцев, предусмотрены следующие виды уголовной ответственности:

- штраф в размере до 120 000 руб. (или в размере зарплаты либо иного дохода осужденного за период до одного года);

- лишение права занимать определенные должности или заниматься определенной деятельностью на срок до одного года;

- принудительные работы на срок до двух лет;

- лишение свободы на срок до одного года.

К руководителю организации, в которой зарплата в течение двух месяцев полностью не выплачивалась либо выплачивалась в размере ниже МРОТ, применяются более жесткие меры уголовной ответственности. А именно:

- штраф в размере от 100 000 до 500 000 руб. (или в размере зарплаты либо иного дохода осужденного за период до трех лет);

- принудительные работы на срок до трех лет, при этом суд может дополнительно назначить лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет;

- лишение свободы на срок до трех лет, при этом суд может дополнительно назначить лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Эти виды ответственности перечислены в частях 1 и 2 статьи 145.1 Уголовного кодекса РФ.

Если задержка зарплаты повлекла тяжкие последствия, то наказание будет еще более жестким (ч. 3 ст. 145.1 УК РФ).

Уголовной ответственности можно избежать, если причина задержки не зависела от воли руководителя.

Материальная ответственность организации

Материальная ответственность организации в виде выплаты компенсации за задержку зарплаты установлена статьей 236 Трудового кодекса РФ. Указанную компенсацию организация обязана выплатить сотрудникам даже в том случае, если задержка зарплаты произошла по независящим от нее причинам. Сумма компенсации за задержку выплаты заработной платы должна быть отражена в расчетных листках (ст. 136 ТК РФ).

Если организация не выплачивает компенсацию добровольно, то принудить ее сможет суд (п. 55 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Банкротство

Допустим, из-за недостаточности денежных средств у работодателя имеется не погашенная в течение более чем трех месяцев задолженность по причитающимся работникам выплатам (оплата труда, выходные пособия и пр.). В таком случае руководитель организации-должника или сам индивидуальный предприниматель должен обратиться в арбитражный суд с заявлением о признании банкротом. Так предусмотрено пунктом 1 статьи 9 Закона от 26 октября 2002 г. № 127-ФЗ.

К тому же сотрудники (в т. ч. бывшие) могут обращаться в арбитражный суд с заявлением о признании работодателя банкротом за долги по зарплате и иным выплатам. Об этом сказано в пункте 1 статьи 7 Закона от 26 октября 2002 г. № 127-ФЗ.

У сотрудников есть право проводить собрание. Срок – не позднее чем за пять рабочих дней до даты проведения собрания кредиторов. Организация и проведение собрания работников возложены на арбитражного управляющего. На собрании сотрудники выбирают своего представителя, который будет защищать их интересы в процессе банкротства работодателя. Подробно процедура проведения собрания описана в статье 12.1 Закона от 26 октября 2002 г. № 127-ФЗ.

Требования о выплате долгов по зарплате и иных вознаграждений работникам (в т. ч. бывшим) включаются в реестр требований кредиторов арбитражным управляющим или реестродержателем по представлению арбитражного управляющего. Если же такие требования оспариваются, их включают в реестр на основании судебного акта, устанавливающего состав и размер этих требований (п. 6 ст. 16 Закона от 26 октября 2002 г. № 127-ФЗ).

Потери в связи с инфляцией

Ситуация: правомерны ли требования сотрудника возместить ему потери, связанные с инфляцией за период задержки зарплаты, одновременно с компенсацией за задержку?

Получение компенсации за задержку выплаты зарплаты не лишает сотрудника права требовать возмещения потерь, связанных с инфляцией. Но для удовлетворения таких требований сотрудник должен обратиться в суд. Такие разъяснения дал Пленум Верховного суда РФ в пункте 55 постановления от 17 марта 2004 г. № 2.

Права сотрудника

Сотрудник имеет право прекратить работу, если задержка зарплаты составит более 15 дней. При этом сумма задолженности и виновность организации (отсутствие вины) в задержке значения не имеют (п. 57 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). Максимальный срок прекращения работы – до полного погашения задолженности. Перед тем как прекратить работу, сотрудники обязаны письменно уведомить руководителя о своих действиях. После этого они имеют право вообще не приходить на рабочие места (ч. 3 ст. 142 ТК РФ, п. 57 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). В этом случае выйти на работу сотрудники обязаны только на следующий день после получения от организации письменного уведомления о готовности погасить задолженность по зарплате. При этом выплатить задержанную зарплату организация должна в день их выхода на работу.

Такие условия предусмотрены в статье 142 Трудового кодекса РФ. Там же приведен перечень случаев, когда прекращать работу из-за задержки зарплаты запрещено.

Период приостановления работы из-за задержки зарплаты сотруднику оплачивают в размере среднего заработка. А также выплачивают компенсацию за задержку заплаты.

Таковы требования части 4 статьи 142 и статьи 236 Трудового кодекса РФ.

Вопрос

Начисляем компенсацию при задержке заработной платы, как производить расчет с условием того, что зарплату выплачивают два раза в месяц?

Ответ

Если любые выплаты, причитающиеся работнику (зарплата, отпускные, премия и т.п.), не выплачены в срок, установленный законодательством, трудовым договором или локальным нормативным актом (например, положением об оплате труда), то за каждый день просрочки работнику надо выплатить компенсацию (ст. 236 ТК РФ). Также обязанность по выплате компенсации работникам возникает у работодателя при задержке любой части заработной платы (в том числе аванса).

Рассчитать размер денежной компенсации за суммы, не выплаченные работнику в срок, можно по формуле:

SUMз x X%: 300 x Yдн,

где SUMз — сумма невыплаченной заработной платы (иных выплат);

X% — размер ставки рефинансирования Банка России, действующей в период задержки заработной платы. С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России, определенному на соответствующую дату (п. 1 Указания Банка России от 11.12.2015 N 3894-У);

Yдн — количество дней задержки.

Пример расчета по данной формуле приведен в письме Роструда от 07.12.2006 N 2042-6-1.

В бухгалтерском учете начисление и выплата компенсации за несвоевременную выплату зарплаты отражаются проводками:

Д 91 К 73 — Начислена компенсация за задержку выплаты зарплаты

Д 91 К 69 — На сумму компенсации начислены страховые взносы

Д 73 К 50 (51) — Выплачена компенсация работникам

Для целей налога на прибыль и при УСН компенсация за несвоевременную выплату зарплаты в налоговых расходах не учитывается (Письмо Минфина от 31.10.2011 N 03-03-06/2/164).

НДФЛ сумма компенсации не облагается (Письма ФНС от 04.06.2013 N ЕД-4-3/10209, Минфина от 23.01.2013 N 03-04-05/4-54).

Страховые взносы в ПФР, ФСС и ФФОМС на компенсацию за несвоевременную выплату зарплаты надо начислить. Сумма начисленных взносов включается в налоговые расходы

Рассмотрим, каковы последствия несвоевременной выплаты начислений, причитающихся сотрудникам, а также порядок отражения компенсаций в «1С».

Последствия невыплаты зарплаты в срок

Текущим законодательством прописаны следующие моменты начисления и выплаты заработной платы сотрудникам:

В соответствии со ст. 37 Конституции РФ каждый имеет право на вознаграждение за труд не ниже установленного минимальногоразмера оплаты труда.

Ст. 21 ТК РФ установлено, что сотрудник имеет право на своевременную и в полном объеме выплату заработной платы, соответствующую его квалификации, сложности труда, количеству и качеству выполненной работы.

В ст. 136 ТК РФ прописано, что заработная плата должны выплачиваться не реже чем каждые полмесяца. Конкретная дата прописывается в правилах внутреннего трудового распорядка, коллективном или трудовом договоре, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

📌 Реклама Отключить

В случае если работодателем не выполняются вышеуказанные пункты, ему грозит материальная ответственность в виде выплаты компенсации за задержку заработной платы сотруднику, а также административная и уголовная ответственность.

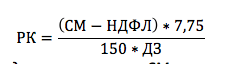

Денежная компенсация выплачивается работникам учреждения в соответствии со статьей 236 ТК РФ и должна быть равна не меньше 1/150 действующей ставки Центрального банка Российской Федерации от невыплаченной суммы заработной платы. Компенсация начисляется за каждый день задержки, начиная со дня, когда фактически отсутствовала положенная сотрудникам заработная плата. При этом следует учесть, что начисление денежной компенсации не зависит от наличия или отсутствия вины работодателя.

Текущая ключевая ставка Центрального банка РФ, действующая с 17.12.2018 по 08.02.2019 составляет 7,75%. Следовательно, можно вывести следующую формулу расчета компенсации за задержку заработной платы:

📌 Реклама Отключить

РК — размер компенсации за задержку зарплаты, СМ — сумма начисления, ДЗ — количество дней задержки зарплаты.

П. 3 ст. 217 НК РФ предусмотрено, что все виды компенсационных выплат, в том числе и компенсация за задержку заработной платы, не облагаются НДФЛ. Также в соответствии с Постановлением от 20.06.2017 № 13АП-11744/2017 Тринадцатого арбитражного апелляционного суда суммы денежной компенсации не подлежат включению в базу для начисления страховых взносов.

В целях самозащиты трудовых прав статьей 379 ТК РФ прописано, что работник имеет право не выходить на работу, если задержка выплаты заработной платы составит более 15 дней. При этом сотрудник должен уведомить руководителя о своих действиях и получить подтверждение о его извещении. Если же работодатель отказывается завизировать уведомление, то оно может быть направлено заказным письмом и подтверждением будет являться уведомление о его вручении. Работа может быть прекращена до полного погашения задолженности и возобновлена только на следующий день после того, как учреждение предоставит письменное уведомление о готовности погасить задолженность по заработной плате. Выплата должна быть произведена в день выхода сотрудника на работу. На период отсутствия работника за ним сохраняется средний заработок.

📌 Реклама Отключить

Ст. 142 ТК РФ предусмотрены случаи, когда не допускается приостановление работы:

- при введении чрезвычайного положения;

- в организациях Вооруженных сил РФ, занимающихся вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций;

- для государственных служащих;

- в организациях, занимающихся обслуживанием особо опасных видов производства и оборудования;

- сотрудникам, выполнение работ которых связанно с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

Работодатель оставляет за собой право уволить сотрудника в случае, если он не явился на работу после уведомления учреждением о готовности выплатить в полном размере задержанную заработную плату. При этом основанием увольнения работника не может являться частичная выплата задолженности организации. Также сотрудник может повторно не уведомлять учреждение о своем невыходе на работу. 📌 Реклама Отключить Несвоевременная выплата заработной платы и других сумм, предусмотренных трудовыми отношениями, влечет за собой предупреждение или наложение административного штрафа в размере:

- от 10 000 до 20 000 руб. — на должностные лица.;

- от 30 000 до 50 000 руб. — на юридическое лицо.

В случае если учреждение повторно было привлечено по данному правонарушению, то размер штрафа меняется на:

- от 20 000 до 30 000 руб. или отстранение на срок от одного года до трех лет — для должностных лиц;

- от 50 000 до 100 000 руб. — для организаций.

Административная ответственность возникает при наличии вины работодателя. Также если учреждение было установлено правонарушителем и были выявлены ответственные лица, на которых лежит вина за данное нарушение, то, в соответствии с частью 3 ст. 2.1 КоАП РФ, к ответственности могут быть одновременно привлечены как организация, так должностное лицо. 📌 Реклама Отключить

Если задержка выплаты заработной платы и других начислений, положенных сотруднику, связаны с корыстной или личной заинтересованностью работодателя, то в соответствии со статьей 145.1 УК РФ применяется уголовная ответственность:

- штраф в размере до 120 000 рублей или в размере заработной платы за период до одного года;

- лишение права находиться на занимаемой должности или осуществлять определенную деятельность на срок до одного года;

- принудительные работы на срок до двух лет;

- лишение свободы на срок до одного года.

Если организация не производила выплату в течение двух месяцев начислений, предусмотренных сотруднику трудовыми отношениями, либо производила свыше двух месяцев выплаты начислений ниже уровня МРОТ, то работодателю грозит: 📌 Реклама Отключить

- штраф в размере от 100 000 до 500 000 руб. или в размере заработной платы за период до трех лет;

- принудительные работы на срок до трех лет с лишением права находиться на занимаемой должности или осуществлять определенную деятельность на срок до трех лет;

- лишение свободы на срок до трех с лишением права занимать определенные должности или осуществлять установленную деятельность на срок до трех лет или без такового.

В случае если отсутствие выплат заработной платы работодателем повлекло за собой тяжкие последствия, то к нему применяется:

- штраф в размере от 200 000 до 500 000 руб. или в размере заработной платы за период от одного года до трех лет;

- лишения свободы на срок от двух до пяти лет с лишением права занимать установленную должность или осуществлять определенную деятельность на срок до пяти лет или без такового.

В соответствии со ст. 14 УК РФ работодателю грозит уголовная ответственность, при наличии у учреждения денежных средств и невыплаты заработной платы исходя из корыстной или личной заинтересованности. 📌 Реклама Отключить

Отражение компенсации в «1С»

Рассмотрим отражение компенсации за невыплаченную заработную плату в программе «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

Для того чтобы проверить ставку рефинансирования ЦБ РФ необходимо перейти «Настройка» — «Редактирование законодательных значений». На актуальном релизе ставка рефинансирования составляет 7,75%.

Сама компенсация отражается документом «Компенсация за задержку зарплаты», расположенном на вкладке «Зарплата» заголовка «См. также».

При создании документа необходимо заполнить текущий месяц и месяц, за который задержана заработная плата. Также указывается информация по статье финансирования и КОСГУ задержанных начислений. Данные по сотрудникам можно увидеть по кнопке «Заполнить».

📌 Реклама Отключить

.

.

В результате табличная часть заполнится списком служащих, которым не была выплачена зарплата и рассчитанная сумма компенсации. Если сумму компенсации необходимо обложить страховыми взносами, то должен быть установлен флажок в поле «Регистрировать как облагаемый страховыми взносами доход». После проведения документа на его основании можно произвести выплату в межрасчетный период или с заработной платой. При выборе межрасчетного периода будут сформированы документы выплаты рассчитанной компенсации.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск