Содержание

- Образец заявления на перечисление зарплаты на карту

- Причины составления

- Нормативное обоснование

- Структура и требования

- Основные реквизиты

- Кто оплачивает перевод

- Какой банк нужно выбрать

- Образец документа

- Перечисление командировочных

- Заявление при смене банка

- Плюсы и минусы

- Можно ли перечислять на карту другого человека

- Может ли организация перечислить командировочные на «зарплатную» карту работника?

- Можно ли суточные перечислять на зарплатные карты?

- Заявление о перечислении подотчетных на карту

- Перечисление подотчетных сумм на банковские карты

- Перечисление командировочных на карту сотрудника. Перечисляем денежные средства на «зарплатные» карточки сотрудников

- Перечисление командировочных расходов на зарплатную карту

- Можно ли перечислять зарплату на карту другого человека?

- Каков порядок перечисления заработной платы на банковскую карту

- Правомерно ли осуществить перевод заработной платы на чужую карту

- Итоги

- Можно ли сотруднику получать зарплату на чужую карту

- Правомерно ли перечислять зарплату по просьбе сотрудника на чужую карту

- Нюансы оформления

- Спорные моменты с налогообложением и учетом выплат

Образец заявления на перечисление зарплаты на карту

По закону официально трудоустроенные граждане имеют право получать заработную плату как наличными средствами, так и с помощью безналичного расчета.

В том случае, если работодатель рассчитывается со своими сотрудниками на месте выполнения ими своей работы, последние для изменения формы расчета на безналичный должны подать соответствующее заявление.

Причины составления

В первую очередь заявление на перечисление заработной платы на карту необходимо работодателю. Дело в том, что выбор безналичного способа получения денежных средств — это дело добровольное, и без согласия сотрудника работодатель его применять не имеет права.

В случае отказа работника или отсутствия заявления по другим причинам единственным правильным способом расчета будет являться выдача зарплаты через кассу. В обратном случае действия работодателя будут идти в разрез положениям действующего трудового законодательства.

Нормативное обоснование

Основным законодательным актом, регулирующим вопрос выбора формы получения заработной платы, является Трудовой кодекс РФ. Рассмотрим основные положения статьи 136 ТК РФ, затрагивающие нюансы перечисления зарплаты на карту:

Основным законодательным актом, регулирующим вопрос выбора формы получения заработной платы, является Трудовой кодекс РФ. Рассмотрим основные положения статьи 136 ТК РФ, затрагивающие нюансы перечисления зарплаты на карту:

- зарплата выплачивается гражданам либо на месте трудовой деятельности, либо перечисляется в кредитную организацию, указанную в соответствующем заявлении;

- граждане имеют право выбрать кредитную организацию по своему усмотрению, для чего необходимо письменно уведомить работодателя и указать соответствующие реквизиты;

- зарплата должна перечисляться непосредственно работнику, за исключением случаев, когда обратное предусматривается трудовым договором или нормативными актами.

Кроме этого, необходимо отметить ФЗ №333, вступивший в силу в 2014 году. Согласно этому закону, были внесены изменения в Трудовой кодекс РФ, в частности поправки коснулись статьи 136.

Структура и требования

Форма заявления на перевод заработанных денежных средств на карту должна соответствовать следующей структуре:

- В первую очередь в шапке заявления указывается должностное лицо организации работодателя, кому оно предназначается (наименование предприятия, фамилия и инициалы руководителя, или сотрудника, исполняющего его обязанности, а также его должность).

- Здесь же в шапке указываются сведения заявителя (должность, фамилия и инициалы).

- После этого заполняется основная часть заявления. Требуется обозначить конкретную просьбу, а именно, перевод зарплаты в безналичной форме. В тексте должна быть указана информация о законности просьбы, а именно ссылка на статью 136 Трудового кодекса РФ.

- Затем должны быть перечислены банковские реквизиты счета.

- Дата составления заявления и подпись заявителя.

После получения заявления работодатель должен заверить факт получения документа и поставить на нем входящий номер с датой получения.

Унифицированной формы заявления не существует, поэтому если работодатель не предоставляет образец или шаблон, его заполнение необходимо производить в произвольной форме. Документ может быть как рукописный, так и распечатанный на принтере.

Документы для скачивания (бесплатно)

По времени подачи заявления жестких требований не существует. Оно может составляться как в самом начале трудовой деятельности, так и в любой другой момент. Главное — чтобы у работодателя и сотрудника возникла потребность в наличии этого заявления.

Если работник не желает получать зарплату безналичным способом – необходимости в рассматриваемом документе не существует.

Основные реквизиты

Для корректного перевода денежных средств, предназначающихся работнику, необходимо в заявлении без ошибок перечислить все необходимые банковские реквизиты:

- номер счета;

- расчетный счет;

- наименование кредитной организации;

- БИК;

- ИНН/КПП;

- номер карты;

- фамилия и инициалы владельца карты.

Кто оплачивает перевод

Обязанность по несению издержек, связанных с переводом зарплаты безналичным способом, возлагается на работодателя. Удержание комиссии за перевод из зарплаты сотрудников является нарушением действующего законодательства.

Даже в том случае если гражданин выбрал кредитную организацию на свое усмотрение, и выбор не совпадает с зарплатным проектом работодателя, все расходы целиком и полностью возлагаются на предприятие. Расходы такого плана могут быть учтены предприятиями как внереализационные или прочие.

Какой банк нужно выбрать

По действующему законодательству ограничений по выбору кредитных организаций для перевода зарплаты не существует. Со стороны работодателя наиболее приемлемым считается создание зарплатного проекта, когда весь персонал обслуживается одним банком.

Индивидуальные перечисления зарплаты в сторонние банки могут грозить издержками в виде комиссии.

В том случае если работник собирается сменить зарплатную карту и обслуживаться в другой кредитной организации, ему необходимо выяснить, какой банк предлагает наиболее выгодные условия. Основными факторами при выборе станут стоимость обслуживания, доступность банкоматов и наличие комиссии.

Образец документа

Приведем пример заявления на перечисление заработной платы на карту.

Директору ООО «Новые технологии»

Иванову И.И.

От монтажника

Сергеева С.С.

ЗАЯВЛЕНИЕ

На основании ст. 136 ТК РФ прошу перечислять причитающуюся мне заработную плату на банковскую карту по следующим реквизитам:

Лицевой счет: 40817800156700066123

Расчетный счет: 40817000678439812777

ПАО Росбанк

БИК: 044525256

ИНН/КПП: 7730060164/997950001

№ карты: 7070 4813 5555 7832

Владелец: Сергеев Сергей Сергеевич

25.02.2018 (подпись) Сергеев С.С.

Перечисление командировочных

Помимо выплат заработной платы на карту сотрудника, организации могут перечислять безналичным путем и командировочные. Так же, как и в случае с заработной платой, потребуется письменное согласие гражданина – соответствующее заявление. Выплаты могут перечисляться как на зарплатную, так и на обычную дебетовую карту.

Стоит отметить, что для возможности перечисления командировочных на карту, в локальных нормативных актах организации работодателя должны быть соответствующие положения (Положение о расчетах с подотчетными лицами, например).

Заявление при смене банка

Согласно ФЗ №333 от 04.11.2014, граждане имеют право на смену кредитной организации, участвующей в начислении им заработной платы.

Единственное условие – работодатель должен быть оповещен об этом письменно как минимум за пять рабочих дней до момента начисления зарплаты.

Примечательно, что если работником были соблюдены все правила, и заявление о смене банка было предоставлено вовремя, использование старых банковских реквизитов для начисления зарплаты грозит работодателю:

- уплатой процентов за задержку выплат;

- административным наказанием.

Если же работник не уложился в пятидневный срок, ближайшая выплата будет произведена по старым реквизитам, а новые будут использованы при следующем расчете, согласно нормативным документам предприятия.

Плюсы и минусы

Преимущества безналичного способа получения заработной платы очевидны:

- отсутствует необходимость стоять в очереди за деньгами и тратить свое время;

- работнику не приходится хранить при себе крупную сумму денег;

- кредитные организации нередко предоставляют особые условия для зарплатных клиентов, к примеру, более низкий процент по кредиту.

Что касается недостатков этого способа, то они весьма субъективны. К примеру, многие люди пожилого возраста подозрительно относятся к новым технологиям, они в силу своего возраста не могут разобраться с нюансами безналичных переводов или снятия денежных средств через банкоматы.

Можно ли перечислять на карту другого человека

Действующими нормативно-правовыми актами не запрещается перечисление заработной платы на счета, не принадлежащие работникам. Поэтому подобные способы получения денежных средств допустимы и нередко используются на практике. К примеру, деньги могут перечисляться на счета близких родственников.

Стоит отметить, что в этом случае процедура перевода зарплаты принципиально ничем не отличается от стандартных случаев. Единственное, что нужно предусмотреть, это наличие согласия и нотариально заверенной доверенности от лица, который является владельцем счета.

Учет и налогообложение выплаты заработной платы на карту работнику — на видео.

Может ли организация перечислить командировочные на «зарплатную» карту работника?

ИА ГАРАНТ

Денежные средства под отчет перечисляются на «зарплатную» карточку работника. Работник получил под отчет сумму на командировочные расходы, но в командировке ему не хватило этих денег, так как появились непредвиденные расходы. Можно ли ему перечислить на карточку под отчет еще сумму?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе перечислять дополнительные денежные средства под отчет, необходимые для покрытия возникших затрат в командировке, на «зарплатные» карты своих сотрудников.

Такой способ предоставления денежных средств под отчет и на командировочные расходы должен быть предусмотрен в локальном нормативном акте организации и в ее учетной политике.

Обоснование вывода:

Общие порядок и условия выдачи денежных средств подотчетному лицу на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, приведены в п. 6.3 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание).

В соответствии с Указанием выдача наличных денег работнику под отчет (далее — подотчетное лицо) производится по письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме денежных средств и о сроке, на который они выдаются, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных (абзац третий п. 6.3 Указания). Иными словами, каждая выдача должна подтверждаться письменным заявлением сотрудника (смотрите также постановление Девятого арбитражного апелляционного суда от 10.02.2014 N 09АП-47028/13).

Однако данная норма предусмотрена для осуществления наличных денежных расчетов и не регулирует вопросы проведения безналичных расчётов, в том числе операций по безналичному перечислению денежных средств на банковские счета физических лиц, открытые для совершения операций с банковскими картами (косвенно данный вывод подтверждается письмами Банка России от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513).

При этом какие-либо нормы, регламентирующие порядок предоставления безналичных денежных средств работнику под отчет, отсутствуют; не урегулирован также и срок, в течение которого подотчетное лицо должно отчитаться по полученным им денежным средствам.

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» следует, что перечень операций, которые физические лица могут осуществлять с использованием расчетных (дебетовых) карт, кредитных карт, является открытым и ограничивается только теми операциями, в отношении которых действуют запреты (ограничения) на их совершение, установленные законодательством РФ. На это обстоятельство указывает и ЦБР, отмечая, что вопрос, касающийся возможности выдачи денежных средств под отчет работникам посредством зачисления на их банковские счета, предназначенные для осуществления операций с использованием банковских карт, находится в плоскости применения трудового законодательства (смотрите вышеуказанные письма Банка России).

В настоящее время каких-либо запретов на оплату или компенсацию командировочных, общехозяйственных и иных документально подтвержденных расходов посредством перечисления организацией денежных средств на банковские карты сотрудников ТК РФ не содержит.

В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ (часть вторая ст. 166 ТК РФ).

В соответствии с п. 10 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение), работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Кроме того, п. 11 Положения устанавливает, что работникам возмещаются, в частности, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации. Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом.

Из анализа норм ст. 167, ст. 168 ТК РФ, п.п. 10, 11 Положения следует, что работодатель должен выдать работнику сумму аванса в размере, который позволит компенсировать ему понесенные в командировке расходы. Следовательно, если у работника возникают дополнительные затраты, которые не были изначально предусмотрены, работодатель обязан обеспечить работника необходимыми денежными средствами для покрытия этих затрат. При этом требовать от работника расходования на эти цели его личных средств (с последующим их возмещением) работодатель не вправе (Апелляционное определение СК по гражданским делам Суда Ямало-Ненецкого автономного округа от 25.07.2013 по делу N 33-1595/2013).

Таким образом, компания вправе выдать работнику перед его отъездом в командировку аванс, а также перечислить ему в безналичном порядке дополнительные денежные средства, необходимые для покрытия возникших затрат. При этом выдача денег под отчет до командировки и во время командировки является частями одного аванса.

Отметим, согласно ст. 168 ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Поэтому все положения, определяющие порядок расчетов с подотчетными лицами, как и сам способ предоставления подотчетных сумм (путем перечисления денежных средств на банковские («зарплатные») карты сотрудников), устанавливаются организацией самостоятельно (смотрите также постановления Одиннадцатого арбитражного апелляционного суда от 05.12.2012 N 11АП-13545/12, ФАС Северо-Кавказского округа от 26.10.2005 N Ф08-5072/05-2000А и от 04.10.2006 N Ф08-4557/06-1954А). Порядок предоставления денежных средств под отчет в безналичном порядке (в том числе при перечислении дополнительных сумм), а также порядок отчета об использовании таких денежных средств должны быть предусмотрены организацией в локальном нормативном акте и в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организаций», ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, письмо Минфина России от 28.01.2014 N 02-03-09/3057).

Рекомендуем ознакомиться со следующим материалом:

— Энциклопедия решений. Учет перечисления подотчетных сумм на банковские карты сотрудников.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Каратаева Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Чиновники изменили свое мнение и теперь не возражают против перечисления подотчетных сумм на зарплатные карты работников (письмо Казначейства РФ от 26 июля 2011 г. № 42-7.4-05/5.2-500).

Как выдать аванс на командировку Для начала отметим, что возможность перечислять командировочные расходы на расчетные пластиковые карточки работников должна быть оговорена условиями договора, заключенного с банком.

Предпочтителен аванс из кассы Несмотря на очевидные преимущества безналичных расчетов, кредитные организации не всегда идут навстречу клиентам. При этом банки ссылаются на удобное для них разъяснение Банка России, содержащееся в письме от 18 декабря 2006 г. № 36-3/2408. По их мнению, держателями банковской карты могут быть как физические, так и юридические лица. Среди операций, осуществляемых юридическими лицами с использованием расчетных (дебетовых) и кредитных карт, поименована оплата командировочных расходов на территории РФ (п. 2.5 Положения, утвержденного Центральным банком РФ от 24 декабря 2004 г. № 266-П). Однако подобных операций для физических лиц данным документом не предусмотрено.

Дополнительным доводом для отказа во включении в договор с банком положения о том, что на зарплатные карты могут быть перечислены командировочные суммы, служат нормы пунктов 10, 11 Порядка ведения кассовых операций в РФ (утвержден решением Совета директоров Банка России от 22 сентября 1993 г. № 40). Из анализа этих положений банковские работники делают выводы, что под отчет работникам деньги выплачиваются наличными. Однако это далеко не бесспорно. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Аванс по безналу тоже возможен Обращение банковских карт регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Центральным банком РФ от 24 декабря 2004 г. № 266-П.

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Аванс по безналу тоже возможен Обращение банковских карт регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Центральным банком РФ от 24 декабря 2004 г. № 266-П.

Так, согласно пункту 2.3 указанного документа, ограничения по перечню операций, совершаемых физическими лицами с использованием банковских карт, связаны с наличием ограничений, предусмотренных законодательством РФ.

В то же время порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным актом. Основание – статья 168 Трудового кодекса РФ. Выходит, что учреждение вправе перечислить на зарплатную карту работника подотчетные суммы лишь в том случае, если такой порядок расчетов предусмотрен коллективным договором или иным локальным актом.

Таким образом, на основании вышеизложенного можно сказать, что учреждение при направлении работника в командировку все же может выдать денежные средства в подотчет, перечисляя их на зарплатную карту работника. Работник в свою очередь может рассчитываться картой или наличностью (предварительно сняв деньги с кассы).

Кроме того, Федеральное казначейство выпустило письмо, где оно наконец-то согласилось, что у чиновников их ведомства нет правовых оснований для отказа в перечислении учреждениями командировочных на зарплатные карты работников. И это они подтвердили в письме от 26 июля 2011 г. № 42-7.4-05/5.2-500.

Если руководствоваться указанным письмом, то следует помнить следующее. Согласно статье 167 Трудового кодекса РФ, при направлении работника в служебную командировку ему гарантируется возмещение связанных с этим расходов. Перечень таких расходов является открытым. Однако они должны быть произведены с разрешения или ведома работодателя (ч. 1 ст. 168 Трудового кодекса РФ, п. 11 Положения № 749). Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 2 ст. 168 Трудового кодекса РФ, п. 11 и 24 Положения № 749).

Следовательно, коллективным договором (локальным нормативным актом) бюджетного учреждения должны быть определены не только нормы возмещения командировочных расходов, но и дополнительные затраты, связанные с оплатой командировочных расходов с банковской карты (комиссия банка). Это связано с тем, что если командированному работнику на его личный банковский карточный счет учреждением перечислены денежные средства на предстоящие командировочные расходы, то при расчетах посредством банковской карты, а также при снятии работником необходимых сумм наличными банком взимается банковская комиссия.

По потраченным суммам работник должен отчитаться По завершении командировки работник обязан представить работодателю в течение трех рабочих дней:

– Авансовый отчет об израсходованных суммах (ф. 0504049) и произвести окончательный расчет по выданному ему перед отъездом денежному авансу;

– Отчет о выполненной работе в командировке (ф. 0301025), согласованный с руководителем структурного подразделения работодателя, в письменной форме.

К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, а также документы о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей).

Согласно пункту 3.1 Положения № 266-П, операции с использованием банковских карт предусматривают обязательное составление документов на бумажном носителе (слип, квитанция электронного терминала) и (или) в электронной форме (документ из электронного журнала терминала или банкомата), а также иных документов (квитанция банкомата и прочее), предусмотренных банковскими правилами и (или) договорами, заключенными между участниками расчетов. Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения.

Таким образом, кроме тех документов, которые обычно прикладываются к авансовому отчету по командировочным расходам, необходимо еще представить оригиналы слипов, квитанций электронных терминалов/банкоматов по всем операциям, совершенным с использованием банковской карты.

Порядок отражения ситуации в учете Правила отражения в бухгалтерском учете операции по выдаче подотчетных сумм работнику с использованием зарплатной карты рассмотрим на примере.

Пример.

Работнику бюджетного учреждения (не перешло на субсидирование) перечислены на банковскую карту командировочные из расчета:

– расходы на наем жилого помещения – 2200 руб.;

– расходы на проезд к месту командировки и обратно – 3000 руб.;

– суточные – 400 руб.

После возвращения из командировки работник составил авансовый отчет. Затраты, согласно утвержденному авансовому отчету, составили:

– по найму жилого помещения – 2000 руб.;

– по проезду к месту командировки и обратно – 3000 руб.;

– суточные – 400 руб.

Авансовый отчет был утвержден руководителем структурного подразделения учреждения, после чего работник передал отчет в бухгалтерию. Остаток сумм по найму жилого помещения 200 руб. (400 – 200) внесен на счет учреждения самостоятельно работником через банкомат наличными.

>|Бюджетные учреждения, которые не изменили тип в рамках бюджетной реформы, ведут учет в соответствии с Инструкцией по применению плана счетов по бюджетному учету (так же, как и казенные учреждения).|<

Бухгалтер учреждения составил следующие проводки:

| Дебет | Кредит | Сумма, руб. | |

| Перечислена в подотчет сумма суточных | 1 208 12 560 «Увеличение дебиторской задолженности подотчетных лиц по прочим выплатам» | 1 304 05 212 «Расчеты по платежам из бюджета с финансовыми органами по прочим выплатам» | 400 |

| Перечислена в подотчет сумма на оплату транспортных услуг | 1 208 22 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате транспортных услуг» | 1 304 05 222 «Расчеты по платежам из бюджета с финансовыми органами по транспортным услугам» | 3000 |

| Перечислена в подотчет сумма на оплату найма жилого помещения | 1 208 26 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате прочих работ, услуг» | 1 304 05 226 «Расчеты по платежам из бюджета с финансовыми органами по прочим работам, услугам» | 2200 |

| Приняты к бюджетному учету произведенные расходы подотчетного лица по оплате суточных | 1 401 20 212 «Расходы по прочим выплатам» | 1 208 12 660 «Уменьшение дебиторской задолженности подотчетных лиц по прочим выплатам» | 400 |

| Приняты к бюджетному учету произведенные расходы подотчетного лица по оплате транспортных услуг | 1 401 20 222 «Расходы на транспортные услуги» | 1 208 22 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате транспортных услуг» | 3000 |

| Приняты к бюджетному учету произведенные расходы подотчетного лица по оплате найма жилого помещения | 1 401 20 226 «Расходы на прочие работы, услуги» | 1 208 26 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих работ, услуг» | 2000 |

| Возвращены остатки подотчетных сумм по оплате найма жилого помещения | 1 304 05 226 «Расчеты по платежам из бюджета с финансовыми органами по прочим работам, услугам» | 1 208 26 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих работ, услуг» | 200 |

Статья напечатана в журнале «Учет в бюджетных учреждениях» №11, ноябрь 2011 г.

Можно ли суточные перечислять на зарплатные карты?

Цитата:Ситуация из практики. Можно ли перечислять работнику на зарплатную банковскую карту подотчетные суммы командировочных расходов?

Локальными нормативными актами организации может быть предусмотрено перечисление подотчетных сумм командировочных расходов на зарплатную банковскую карту работника.

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П клиент — физическое лицо при помощи банковской карты проводит следующие операции:

— получение наличных денежных средств в валюте РФ или иностранной валюте на территории России; получение наличных денежных средств в иностранной валюте за пределами РФ;

— оплата товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории России, а также в иностранной валюте — за пределами РФ;

— иные операции в валюте РФ, не запрещенные законодательством РФ;

— иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Следовательно, выполнение операций с банковскими картами ограничено законодательством Российской Федерации. Данная позиция подтверждается письмом Банка России от 24.12.2008 N 14-27/513. В соответствии со ст. 168 ТК РФ размер и порядок возмещения расходов, связанных со служебными поездками работников, определяются коллективными договорами, соглашениями, локальными нормативными актами.

Таким образом, организация может установить локальным нормативным актом порядок перечисления сумм командировочных расходов работника на банковскую зарплатную карту, так как данный способ перечисления таких средств не запрещен законодательством РФ. При этом переводить деньги можно как в рублях, так и в иностранной валюте (при заграничной командировке).

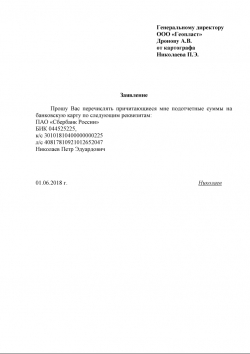

Заявление о перечислении подотчетных на карту

Для оплаты как предстоящих, так и уже понесенных работником командировочных расходов или для приобретения товаров, работ в интересах организации-работодателя работнику выдаются денежные средства под отчет. О том, как ведется бухгалтерский учет расчетов с подотчетными лицами, мы рассказывали в нашей консультации.

Денежные средства под отчет могут выдаваться как в наличной, так и в безналичной форме, в т.ч. путем перечисления на банковскую карту работника.

А должен ли работник писать заявление о перечислении на карту подотчетных сумм?

Перечисление подотчетных сумм на банковские карты

Законодательство не запрещает выдавать работнику денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы (Письма Минфина от 21.07.2017 № 09-01-07/46781, от 25.08.2014 № 03-11-11/42288, от 05.10.2012 № 14-03-03/728, Письмо Минфина № 02-03-10/37209, Казначейства № 42-7.4-05/5.2-554 от 10.09.2013).

Возможность перечисления подотчетных средств на карту сотрудника целесообразно предусмотреть в локальном нормативном акте. Например, в Положении о командировках.

Перечисление средств подотчетному лицу на карту производится на основании приказа работодателя, служебной записки или заявления работника, завизированных руководителем. В этом документе нужно будет указать реквизиты карты, на которую следует перечислить подотчетные суммы.

Заявление работника на перечисление подотчетных сумм на банковскую карту может быть как бессрочным и касаться всех причитающихся ему подотчетных сумм, так иметь отношение лишь к конкретной командировке или покупке ТМЦ для работодателя.

В самом платежном поручении в назначении платежа нужно будет указать, что средства перечисляются под отчет. Например, пометить «оплата командировочных расходов».

Приведем пример заявления на перечисление подотчетных сумм на зарплатную карту.

>Как деньги на командировку перевести на зарплатную карту сотрудника

Перечисление командировочных на карту сотрудника. Перечисляем денежные средства на «зарплатные» карточки сотрудников

Инициатива поездки работника в командировку всегда исходит от работодателя, ведь в ее процессе будут решаться рабочие вопросы (исходя из определения служебной командировки в ст.166 ТК).

Поэтому организация должна обеспечить сотрудника всем необходимым для поездки, прежде всего – денежными средствами. Права работников защищает Трудовой кодекс, где в ст.

168 говорится, что командированному лицу должна быть произведена выдача денег на командировку — на проезд, наем жилья и суточные. Сколько выплатить – зависит от предполагаемых расходов и длительности поездки.

Командировкам также посвящено Постановление Правительства от 13.10.2008г. №749, где в п.10 прямо предусматривается, что выдача аванса на командировку обязательна. Т.е. за свой счет сотрудник отправляться не должен.

Конкретная выдаваемая сумма должна исходить из предварительной оценки расходов на билеты и проживание, а также из величины суточных, установленной локальным нормативным актом организации.

1. Заявление на выдачу аванса на командировочные расходы

2. Заявление на выдачу подотчета от директора

3. Заявление на выдачу аванса на карту

4. Выдача командировочных расходов из кассы

5. Проводки по авансу на командировочные расходы

6. Командировка без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему аванса на командировку далее в статье.

1. Заявление на выдачу аванса на командировочные расходы

Итак, если работник собрался в командировку, то ему необходимо выдать денежные средства. Но просто так взять деньги и отдать их работнику не получится.

Первый шаг, который нужно сделать, и о котором нам говорит п.6.3 Указания ЦБ от 11.03.2014г. №3210-У, это написание заявления. Поскольку выдача денег на командировку производится с составлением расходного кассового ордера (РКО), а он оформляется только согласно заявлению, на его основании.

Типовой формы такого заявления нет, Указание лишь сообщает нам о том, что в нем обязательно должно присутствовать:

- сумма наличных денег;

- срок выдачи наличных денег;

- подпись руководителя;

- дата.

Заявление пишется как обычно, на имя директора или лица, которому делегировано принимать решения на выдачу денежных средств под отчет. Также в заявлении обязательно указывается, на какие цели деньги должны быть выданы. Для обоснования суммы могут приводиться и расчеты.

Как может быть заполнено заявление на выдачу аванса на командировочные расходы, можно видеть на примере ниже.

Директору ООО «Альбатрос»

Ястребову Я.Я.

от инженера Орлова О.О.

Прошу выдать под отчет наличные денежные средства в размере 10 000 (десять тысяч) рублей на командировочные расходы на срок 7 (семь) календарных дней.

27.06.2016 Орлов Орлов О.О.

Бухгалтер Карасева Карасева К.К.

Выдачу разрешаю:

Директор Ястребов Ястребов Я.Я.

Перед тем как руководитель подпишет заявление, надо определиться, существует ли за работником задолженность по предыдущим подотчетным суммам. Если да, то заявление принимать нельзя. Прежде работник должен погасить задолженность по предыдущему авансу.

В связи с этим на листке с заявлением уместно предусмотреть визу работника бухгалтерии, который поставит отметку о наличии или отсутствии задолженности работника по предыдущим авансам.

После того как заявление получило визу от бухгалтерии, руководитель может его подписать.

2. Выплата аванса на командировку директору — нужно заявление?

В командировки ездят не только рядовые работники организации, но и сам директор. Никаких исключений для него Указание не делает, из чего можно сделать вывод, что и для него написание заявления – процедура обязательная.

Тогда получается, что он сам пишет и сам подписывает? Потому что в Указании также сказано, что в заявлении подпись руководителя должна быть. В таких ситуациях было бы логичнее составить приказ, но его составление Указанием не предусмотрено, а написано прямо – заявление.

Поэтому заявление на выдачу подотчета от директора необходимо, он его и пишет, и подписывает. Может это и выглядит странно, но ошибкой точно не является. И к тому же формулировки в заявлении можно немного подправить и оно уже будет выглядеть гораздо логичнее. Пример ниже.

В ООО «Альбатрос»

от директора Ястребова Я.Я.

Заявление о выдаче денег под отчет

Необходимо выдать под отчет наличные денежные средства в размере 10 000 (десять тысяч) рублей на командировочные расходы на срок 7 (семь) календарных дней.

директор Орлов Орлов О.О.

Состояние расчетов с работником по ранее выданным суммам:

Задолженность работника по ранее выданным подотчетным суммам отсутствует.

Бухгалтер Карасева Карасева К.К.

Проще обстоят дела в крупных компаниях, где сам генеральный директор заявление на подотчет не подписывает, а полномочия по этому вопросу делегированы другому сотруднику, например, финансовому директору. Поэтому в такой ситуации гендиректор будет заявление писать, а финдиректор подписывать.

Помните, что заявление – обязательный документ. Если происходит выдача денег на командировку без него, то существует риск назначения штрафа до 50 тыс. руб. по ст. 15.1 КоАП.

3. Заявление на выдачу аванса на карту

В некоторых случаях работнику удобнее получить подотчетные деньги не наличными, а на пластиковую карту. Возникает вопрос, нужно ли для этого писать заявление? Если буквально следовать Указанию, то заявление обязательно, только если деньги выдают наличными (п.6.3 Указания).

Перечисление командировочных расходов на зарплатную карту

Зарплатные карты уже прочно вошли в обиход – с их помощью сотрудники большинства предприятий получают свои заработанные деньги без необходимости ждать, когда бухгалтер подготовит все бумаги, стоять в очереди и обсуждать с окружающими размеры выплат. Использование карт также облегчило труд финансистов, снизило опасности прямой работы с деньгами и сделало весь процесс расчета и выдачи зарплаты гораздо более быстрым и простым.

В последнее время к выплатам зарплаты добавилась возможность производить командировочные выплаты на те же зарплатные карты. Единственный нюанс – оформлять выплаты нужно по закону.

Законодательный обзор

В связи с большим количеством обращений, в которых самые разнообразные организации спрашивали у Министерства Финансов, можно ли производить командировочные выплаты на карты и, если да, то как оформлять этот процесс, было издано письмо от десятого октября 2013 года.

В нем были определены несколько положений:

- предприятие вправе возмещать сотрудникам документально подтвержденные расходы на благо организации, вправе оплачивать командировочные и выдавать деньги на закупки;

- организация вправе делать это с помощью безналичного расчета;

- компания вправе не выдавать каждому командированному отдельную карту и использовать для возмещения расходов зарплатную карту работника;

- организация в своих учетных актах обязана отражать процессы переводов и иметь нормативные акты, которые регулировали бы её финансовые отношения с подотчетными лицами.

Организация оказывается вправе оплачивать своим сотрудникам командировочные на карту – главное, чтобы это было отражено в бумагах

Чтобы все было законно, действовать нужно аккуратно и последовательно, чтобы ни у налоговой, ни у вышестоящих инстанций не возникло никаких вопросов.

Как оформить перевод

Первое условие, которое должно быть выполнено для того, чтобы перевод был законным: в договоре о зарплатных картах, заключенном с банком, должно быть указано, что помимо заработной платы организация может начислять на карты и другие выплаты. Если подобного пункта нет, то по умолчанию считается, что все, пришедшее сотруднику на карту – зарплата.

А значит, за перевод или придется платить подоходный налог, или же банк и вовсе его не пропустит, мотивируя это неправомерностью использования карты в подобных целях.

Если пункт в договоре есть, то можно приступать непосредственно к оформлению:

- во внутреннем уставе организации нужно прописать, что перечисление на зарплатные карты командировочных выплат возможно и зафиксировать порядок их оформления;

- нужно собрать все документы, которые подтверждают сам факт того, что сотрудник был отправлен в командировку: его командировочное удостоверение, приказ о направлении его в командировку, договор о найме помещения, в котором он будет жить, билеты на поезд или самолет, и любые другие бумаги, сопровождающие подготовку;

- руководитель организации должен издать распоряжение, в котором указать, что командированному деньги должны перечисляться на карту – основанием для распоряжения должны быть документы, собранные в предыдущем пункте, а гарантом его подлинности – подпись и личная печать руководителя;

- нужно провести непосредственный платеж, пометив его «на командировочные расходы» — это снимет вопросы о его необходимости;

- по итогам командировки сотрудник должен составить отчет, к которому приложить все чеки, подтверждающие, что выданные ему деньги были использованы на командировочные нужды.

И только когда отчет принят и его результаты зафиксированы в учетных актах, можно считать, что перевод состоялся и был при этом абсолютно законен.

Необходимые действия

Чтобы перечисление командировочных расходов на зарплатную карту было законным, трудиться должна не только организация и лично бухгалтеры, но и каждый рядовой сотрудник, отправляющийся в командировку, должен внести свой вклад и предпринять необходимые действия:

- когда оформляются нормативные акты, регулирующие эту сторону жизни организации:

- положение о командировке указывает, когда сотрудник считается командированным;

- правила внутреннего распорядка регулируют весь процесс оформления перевода со стороны сотрудника.

- каждый работник организации должен ознакомиться с актами – и каждый по итогам ознакомления должен поставить подпись, подтверждая, что он все понял и на все согласен;

- перед отъездом в командировку каждый сотрудник должен составить заявление, в котором указать:

- собственное согласие на перечисление командировочных расходов на карту (в этом пункте нужно предоставить все необходимые реквизиты);

- собственное согласие на контроль за состоянием счета со стороны организации (этот пункт значит, что сотрудник соглашается предоставить выписку по счету, если возникнет такая необходимость);

- собственное согласие оплатить комиссию банка на выплаты за свой счет, поскольку в масштабе целой организации её наличие вычислить и учесть просто невозможно.

- когда оформляется перевод, сотрудник должен удостовериться, что в поле «назначение» указано «командировочные нужды» с припиской «налогами не облагаются»;

- по итогам командировки сотрудник должен составить отчет, в котором указать, на что им были потрачены деньги (к отчету должны прилагаться чеки).

Только выполнив все пункты, сотрудник может быть уверен, что в дальнейшем из-за факта перевода командировочных выплат на его личную карточку не возникнет проблем.

Зарплатные карты, не смотря на все плюсы, имеют существенный минус – все деньги, перечисленные на них, могут быть классифицированы налоговой, как заработная плата, что повлечет за собой разбирательства.

Чтобы этого не случилось, нужно помнить:

- оформление командировки должно быть максимально официальным – все документы, от приказа о командировке до чеков за обеды в кафе должны быть в наличии;

- у организации обязательно должен быть нормативный акт, регулирующий подобные выплаты;

- перевод должен быть помечен «на командировочные расходы».

Основанием же для подобных советов является непосредственно Трудовой Кодекс РФ, где в 168 статье указано, что порядок выплат командировочных расходов является личным делом каждой организации и должен регулироваться или коллективным договором, или нормативным актом.

Никакого запрета на использование дебетных карт в законе не содержится.

Статья 168. Возмещение расходов, связанных со служебной командировкой

Права работников во время перечисления командировочных расходов на зарплатную карту

У работника, отправляющегося в командировку и получающего выплату на карту, есть такие же права, как у сотрудника, отправившегося с выданной наличными суммой.

Это:

- право отказаться от командировки, если имеется принадлежность к одной из групп, имеющих право на льготы, к которым относятся:

- женщины, имеющие ребенка до трех лет;

- родители-одиночки, имеющие детей до пяти лет;

- родители детей-инвалидов;

- работники, осуществляющие уход за больным родственников (факт ухода должен быть подтвержден соответствующим медицинским заключением);

- опекуны детей до трех лет или детей-инвалидов.\

- право вообще не отправляться в командировку, если имеется одно из препятствующих обстоятельств:

- в случае женщин – беременность;

- возраст до 18 лет (исключая людей творческих профессий и профессиональных спортсменов);

- работник – студент и командировка никак не связана с его учебой.

- право на компенсацию выходного дня, если работник вынужден отправляться в командировку на выходных;

- право на сохранение места и заработной платы, не смотря на отсутствие;

- право на возмещение расходов за:

- использованный, для того, чтобы добраться до места командировки, транспорт (в этот пункт входит и страховка, и постельное белье в поезде);

- жилье, в котором сотрудник проживал во время командировки;

- суточные, в которые входят еда, общественный транспорт и все, что указано в нормативном акте организации.

Кроме того, у работника, получившего командировочные на карту, есть право вернуть неиспользованный остаток на расчетный счет организации. Сделать это можно не позже, чем через три дня после официального окончания командировки.

Если же работник не вернул неистраченные деньги, организация, в свою очередь, вправе вычесть остаток из его зарплаты за следующий месяц

Что важно учесть

Важно учитывать, что точного регламента, который регулировал бы перечисление командировочных расходов на зарплатную карту не существует. Единственное, чем можно руководствоваться – статья 168 ТК РФ, в которой указано, что каждая организация вправе сама регулировать свои отношения к командировочным выплатам на карту.

И если у организации есть желание их проводить, ей нужно помнить о необходимости:

- ещё в договоре с банком прописать возможность выплачивать не только заработную плату, но и другие типы выплат;

- составить нормативный акт и ознакомить с ним всех сотрудников организации;

- каждому командированному собирать полный пакет документов и оформлять распоряжение руководителя касательно командировочных выплат;

- заявления от каждого командированного;

- отчета от каждого командированного (если в организации по какой-то причине отсутствует бухгалтер, забрать его может непосредственный начальник сотрудника);

- пометки «на командировочные нужды» на каждой выплате.

И ещё полезно четко установить срок, в который бухгалтерия обязуется провести командировочную выплату.

Закрытие зарплатной карты Укралсиба после увольнения осуществляется согласно требований законодательства, регулирующего безналичное обращение денежных средств.

Как оформить зарплатную карту ВТБ24 онлайн, можно узнать из этой статьи.

Как подключить овердрафт на зарплатную карту Связь банка, поможет разобраться инструкция по ссылке.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Можно ли перечислять зарплату на карту другого человека?

Каков порядок перечисления заработной платы на банковскую карту

Правомерно ли осуществить перевод заработной платы на чужую карту

Итоги

Каков порядок перечисления заработной платы на банковскую карту

В соответствии с нормами ст. 136 ТК РФ работодатель вправе осуществлять выплату заработной платы 2 способами:

- Наличными средствами путем выдачи через кассу.

- Безналичным переводом на банковскую карту.

При этом банк, в который будет перечисляться заработная плата сотрудника, может быть выбран:

- Работодателем. В этом случае весь штат фирмы централизованно получает заработную плату в одном банке (это отражается в коллективном или трудовом контракте, а при приеме на работу новых сотрудников ими заполняется заявление на оформление банковской карты).

Пример

Иванова С. В. приняли на работу в ООО «Рассвет», которым заключен договор с кредитной организацией ПАО «БАНК» на обслуживание зарплатных карт сотрудников. Иванову С. В. следует заполнить заявление на открытие счета в ПАО «БАНК», после чего он начнет получать зарплату на карту.

- Сотрудником. Для того чтобы выплата заработной платы производилась на личную карту сотрудника, необходимо заполнить заявление с указанием реквизитов банка и счета.

Пример

Петрова А. Н. устроилась в ООО «Ландыш». Заработную плату сотрудница хочет получать на свою карту, которая у нее появилась еще до приема в ООО «Ландыш». Для этого она заполняет заявление, в котором просит осуществить выплату зарплаты на личную карту и сообщает ее реквизиты.

О документе, который устанавливает порядок выплаты заработной платы, читайте .

ОБРАТИТЕ ВНИМАНИЕ! Вы не можете препятствовать работнику в получении выплат на карту любого выбранного им банка. При этом сотрудник должен письменно уведомить вас о желании получать зарплату в другом кредитном учреждении с указанием новых реквизитов не менее чем за 15 календарных дней до выплаты зарплаты (ст. 136 ТК РФ).

Правомерно ли осуществить перевод заработной платы на чужую карту

На практике зачастую возникает вопрос о возможности перечисления зарплаты на чужую карту. ТК РФ говорит о том, что зарплата выплачивается непосредственно самому сотруднику, за исключением ситуаций, когда иной порядок регламентируется федеральными законами или трудовым контрактом (абз. 5 ст. 136 ТК РФ).

Международное право (Конвенция Международной организации труда от 01.07.1949 № 95 относительно защиты заработной платы) предусматривает такие исключения, как:

- решение суда;

- желание сотрудника (ст. 5 Конвенции).

Таким образом, сам факт перевода заработной платы сотрудника на чужой счет в банке нормами действующего законодательства допускается. Например, алименты, которые являются частью зарплаты сотрудника, безоговорочно направляются на карту получателя алиментов на основании исполнительного листа. Следовательно, это еще раз свидетельствует о том, что нет запрета на перевод зарплаты сотрудника на чужую карту.

При этом важно отметить, что работодатель вправе отказать в осуществлении таких операций в связи с тем, что нормы п. 1 ст. 421 ГК РФ говорят о свободе договора: не допускается принудительное оформление каких-либо отношений между субъектами гражданского права. Кроме того, такой отказ может быть обусловлен наличием в трудовом договоре или ином внутреннем документе работодателя условий о невозможности совершения указанных действий.

Если же работодатель не против такого перевода, то для его осуществления сотруднику нужно составить заявление с указанием реквизитов той карты, которую он выбрал для перевода зарплаты. Заявление следует подать не позднее 15 дней до дня выплаты зарплаты.

Образец такого заявления вы можете скачать у нас на сайте.

ОБРАТИТЕ ВНИМАНИЕ! Заработная плата, перечисляемая третьему лицу, удержанием не является, так как не подходит под признаки удержания, установленные ст. 137 ТК РФ. Значит, работник может указать в заявлении любой процент от суммы выплаты, который он желает получать на карту, ему не принадлежащую.

Наличие заявления работника поможет обосновать принадлежность дохода, полученного иным лицом, если рассматривать возможность возникновения налоговых рисков при подобных переводах.

Об уплате НДФЛ с зарплаты см. в статье «Когда перечислять подоходный налог с зарплаты?».

Итоги

Сегодня перечисление зарплаты на банковские карты — это норма, тогда как все трудовые выплаты наличными постепенно уходят в прошлое. Перечислению зарплаты на чужую карту законодательство не препятствует, однако необходимо подготовить соответствующий документ-обоснование для этой операции.

Можно ли сотруднику получать зарплату на чужую карту

Безналичные расчеты с наемным персоналом могут быть реализованы в рамках зарплатного проекта или с использованием личных карт работников. В первой ситуации организация подписывает с выбранной банковской структурой соглашение о выпуске карт для сотрудников, порядке их обслуживания и размере комиссионных платежей. Второй вариант для работодателя менее удобен – перечисление денег всему коллективу уже невозможно осуществить одной платежкой, отсутствуют гарантии зачисления средств на счет человека день в день.

Правомерно ли перечислять зарплату по просьбе сотрудника на чужую карту

Степень правомерности выплаты заработка сотрудника на его личную карту или счет третьего лица должна оцениваться по нормам:

- Трудового кодекса (ст. 136);

- Международного трудового права, выраженного в Конвенции №95 (ст. 5);

- Гражданского кодекса.

Перечисление выплат на карточки третьих лиц в принудительном порядке возможно при соблюдении особых условий осуществления операции. Если человек страдает от зависимости (алкогольной, наркотической, не может отказаться от азартных игр), решением суда к нему могут применяться меры по ограничению дееспособности. В этой ситуации по ст. 30 ГК РФ над гражданином назначается опекун, который наделен правом получать заработки своего подопечного.

Перевод части доходов в пользу третьих лиц в обязательном порядке осуществляется в случаях уплаты алиментов или погашения кредиторских задолженностей по исполнительным листам. Конвенция №95 разрешает по желанию работника зачислять все заработанные им средства на имя других лиц.

ОБРАТИТЕ ВНИМАНИЕ! ТК РФ акцентирует внимание на необходимости выплаты доходов именно сотруднику, но кодекс не запрещает выполнять волю сотрудника по изменению выплатных реквизитов в пользу третьих лиц.

Неправомерными действия по перечислению доходов сотрудников на чужие расчетные счета могут быть признаны в ситуациях:

- несоблюдения свободы выбора (п. 1 ст. 421 ГК РФ), если на одного из участников сделки было оказано давление;

- когда в трудовом соглашении между работодателем и работником имеется формулировка, запрещающая переводы на банковские карты вне рамок зарплатного проекта;

- если в локальном нормативном документе, затрагивающем вопросы трудового права, имеются ограничения по возможностям работодателя производить перечисления на карты, не относящиеся к зарплатному проекту.

ВАЖНО! Заработок, который перечисляется на карту третьего лица по волеизъявлению сотрудника, не может быть приравнен к удержаниям из-за отсутствия признаков удержания (ст. 137 ТК РФ).

Размер доходов, которые будут зачисляться на чужие расчетные счета, определяется сотрудником. Это может быть часть заработной платы или вся ее сумма. Процент указывается работником в заявительной форме. Заявление должно быть составлено на имя руководителя организации, выплачивающей зарплату. В нем работник указывает сведения о себе и своем желании ежемесячно переводить заработанные им средства по банковским реквизитам третьего лица в определенном объеме.

При принудительном списании доходов на карты третьих лиц в качестве обоснования выступает судебное решение. Для обеспечения правовой легитимности операции в документе прописывают:

- срок проведения выплаты;

- сумму, которая подлежит компенсации;

- реквизиты для перевода средств на расчетный счет получателя.

Конституционный суд РФ пояснил в Определении, датированном 21.04.2005, № 143-О, что работодатель наделен полномочиями удовлетворить просьбу сотрудника о переводе его заработка третьим лицам или отказать. Право ответить отказом на просьбу сотрудника предусмотрено нормой, по которой выплата заработной платы происходит по принципу согласованности интересов всех участников. В роли участников выступает сотрудник и его работодатель. Если одна из сторон по определенным причинам не готова или не может реализовать пожелание второй, то она вправе этого не делать.

Нюансы оформления

При наличии добровольного волеизъявления сотрудника на перечисление сумм его заработков на банковскую карту третьего лица, предприятию необходимо получить документальные подтверждения. В форме письменного подтверждения желаний работника выступает заявление, составленное и подписанное им собственноручно. Правила оформления заявления:

- Документ подается работодателю до наступления даты выплаты заработной платы (срок подачи – за 5 дней до дня перечисления средств).

- Формулировки должны пояснять, на какие виды выплат распространяется пожелание о перечислении на счет другого лица: оклад, премия, отпускные, компенсационные начисления или все виды доходов.

- Прописывается, в каком размере должны быть перечислены доходы третьему лицу: полностью или в процентном отношении к общей сумме заработка.

- Фиксируется периодичность выплат: ежемесячно, при каждой выплате, раз в квартал.

- Для безналичных расчетов не требуется составлять доверенность, но в заявлении должны быть указаны необходимые персональные данные о получателе средств: его фамилия и расшифровка инициалов, банковские реквизиты карточки или расчетного счета для зачисления средств.

При рассмотрении заявления сотрудника работодатель ориентируется на содержание заключенного трудового соглашения и действующего на предприятии коллективного договора. Если одним из документов предусматривается возможность выхода за рамки зарплатного проекта и реализации переводов в пользу третьих лиц (которые не состоят с компанией в трудовых отношениях), то заявление может быть удовлетворено. На этапе согласования деталей уточняется вопрос покрытия расходов на комиссионное обслуживание.

ЗАПОМНИТЕ! В ситуации с принудительными переводами по решениям суда или исполнительным листам оформление заявления от сотрудника не требуется. Документ, служащий основанием для выплат, поступает напрямую работодателю от государственных органов.

При формировании платежного поручения по принудительному переводу средств в пользу третьих лиц работодателю надо указать в назначении платежа:

- за кого производится перечисление средств;

- факт осуществления удержаний;

- использование в качестве базы удержания заработной платы;

- какой документ является основанием для удержаний.

В бухгалтерском учете перевод заработка сотрудника по заявленным им реквизитам будет отражаться на счете 76. К нему необходимо открывать отдельный субсчет, на котором предполагается аккумулировать суммы расчетов и удержаний по заявлениям сотрудников. Корреспонденции счетов применяются следующие:

- Д70 – К76 при осуществлении удержаний основной суммы из заработка;

- Д70 – К73 – запись для отражения удержанной суммы банковской комиссии за перевод средств в пользу иных лиц;

- Д76 – К51 – когда зарплата по заявлению работника перечисляется по реквизитам третьих лиц.

Спорные моменты с налогообложением и учетом выплат

Трудности с переводом сумм заработка на личные карты работников или в пользу третьих лиц обусловлены запутанным механизмом учета комиссионных вознаграждений банкам и возможными задержками перечислений сумм через сторонние банковские структуры. Для бухгалтера сложности могут возникнуть из-за разных сроков зачисления денег по картам банков. Если отправлять зарплату всем сотрудникам в один день с одновременной уплатой НДФЛ и взносов, то получится, что:

- часть персонала получит деньги в тот же день;

- сотрудники, чьи доходы должны зачисляться на чужие или на их личные карты, но в других банках, получат деньги с задержкой, что может стать причиной конфликтов.

Второй нюанс – оплата комиссии банка. Если работник письменно выразил согласие на удержание из его доходов средств и направления их на оплату вознаграждения в пользу банковской организации за произведенный ею перевод, работодатель вправе воспользоваться этим. Не запрещается производить оплату комиссии за счет средств работодателя.

Расходы по расчетам с банком должны засчитываться в налогооблагаемой базе по нормам п. 29 ст. 270 НК РФ. Если средства перечисляются на карточные счета, которые не относятся к зарплатному проекту, то суммы по их обслуживанию не могут быть учтены при вычислении базы по налогу на прибыль. Эти суммы приравниваются к оплате товаров, предназначенных для личного потребления сотрудниками. Аналогичным образом учитываются средства, затрачиваемые на открытие карт, их перевыпуск. Суммы вознаграждений, которые взимаются банком при перечислении зарплаты, уменьшают базу для обложения налогом на прибыль (пп. 25 п. 1 ст. 264 НК). Такая позиция озвучена в Письме Минфина от 22 марта 2005 г. № 03-03-01-04/1/131.