Содержание

- Что стало причиной глобальных изменений?

- Какие еще изменения принесет новый закон?

- Специальный займ

- Как избавиться от микрозаймов законно

- Как выбраться из долговой ямы по микрозаймам?

- Рефинансирование микрозаймов

- Оформить отсрочку платежей

- Оспорить договор займа

- Банкротство

- Что делать если МФО подала в суд?

- Что делать если угрожают коллекторы?

- Депутаты предложили закрыть микрофинансовые организации

- «Займы до зарплаты» исчезают. Что грозит клиентам закрывающихся МФО

- Чем занимаются МФО после исключения из реестра

- МФО-фениксы

- МФО, которые ушли из-под зоркого ока регулятора

>Изменения в законодательстве в отношении МФО в 2020 году

Что стало причиной глобальных изменений?

Отсутствие контроля при установлении процентных ставок было на руку микрокредитным компаниям. В таких организациях, как правило, особая клиентура (безработные и люди с неофициальным доходом, пенсионеры, молодежь, заемщики с плохой деловой репутацией). Этот пользовательский сегмент находится в безвыходной ситуации в связи с недоступностью обычного кредитования.

Оформив онлайн-займ один раз, такие заемщики, как правило, становятся постоянными посетителями МФО. Отсутствие стабильных доходов вынуждает их обращаться за «деньгами до зарплаты» каждый месяц. А поскольку максимальный размер задолженности по микрокредитам еще 5 лет назад законодательно не ограничивался, эти пользователи автоматически попадали в финансовую кабалу.

Особенно сложно приходилось заемщикам, за которыми числилось несколько онлайн-займов одновременно. Размер обязательств рос как снежный ком. Непомерная долговая нагрузка вынуждала клиентов скрываться от своих кредиторов, и такое сотрудничество не доставляло удовольствия ни заемщику, ни персоналу МФО.

С выходом в свет 554-ФЗ от 27 декабря 2018 г. все значительно изменилось. Часть пунктов Закона уже действует, и любителям быстрого кредитования стало «значительно легче дышать».

C 1 июля 2019 г. микрофинансовые организации при установлении дневной процентной ставки должны ориентироваться на максимальное значение 1 (365% в год).

В документе о внесении изменений в законодательство о потребительских займах и микрокредитах прописано, что с 1 января 2020 г. предельный размер долга с учетом всех начислений не может превышать 1,5-кратного размера от первоначальной суммы. Это условие должно указываться на первой странице договора.

Какие еще изменения принесет новый закон?

Микрофинансовые организации, не включенные в профильный государственный реестр, лишаются части прав. В случае возникновения просроченной задолженности они не смогут требовать ее взыскания даже в судебном порядке. Начинать процесс против заемщика имеют право только профессиональные кредиторы. При этом по суду можно вернуть сумму, не превышающую 1,5-кратный размер первоначального долга.

То же самое касается и коллекторов. Если покупатель займа в момент совершения сделки не располагает соответствующими документами, то уступка права требования невозможна.

Правда, возможен выкуп долга физическим лицом (так называемым «черным коллектором»), но эта процедура должна осуществляться только с письменного согласия заемщика.

Специальный займ

Еще одним новшеством текущего года является кредитный продукт с необычными характеристиками, так называемый «займ до зарплаты». Это краткосрочная сделка, которую можно оформить на период до 15 дней в сумме до 10 тыс. руб.

Такие договоры заключаются на особых условиях. Если заемщик берет максимально возможную сумму, то размер переплаты составит не более 3 тыс. руб. А если лимит по займу меньше 10 тыс. руб., то процентный платеж не может превышать 30%. Увеличивать размер такого кредита или продлевать его срок нельзя.

Введенные поправки обязывают кредиторов указывать на первой странице договора займа его полную стоимость. В отличие от процентной ставки, этот показатель включает дополнительные расходы заемщика (оценка залога, страхование, комиссионные издержки и др.). Их размеры могут сильно отличаться. Все изменения коснутся только договоров, которые заключены после вступления в силу 54-ФЗ от 27.12.2018 г.

Благодаря проведенной ранее работе, порядка на рынке микрофинансовых услуг стало намного больше. Хочется верить в то, что меры 2019 и 2020 гг. помогут закрепить достигнутый результат, и пользоваться займами станет еще намного безопаснее.

Как избавиться от микрозаймов законно

Деятельность микрофинансовых организаций находится под жестким контролем Центробанка страны. Несмотря на это, нередко возникают ситуации, когда заемщики попадают в сложное финансовое положение из-за непомерно высоких процентов, начисляемых МФО в виде платы за пользование заемными средствами и различных штрафных санкций за просрочки. В этом случае перед клиентом микрокредитной компании остро стоит проблема, как законно списать долги по микрозаймам и, вообще, можно ли снизить финансовую нагрузку легальными способами. Для получения грамотного ответа необходимо рассмотреть тему детально.

Деятельность микрофинансовых организаций находится под жестким контролем Центробанка страны. Несмотря на это, нередко возникают ситуации, когда заемщики попадают в сложное финансовое положение из-за непомерно высоких процентов, начисляемых МФО в виде платы за пользование заемными средствами и различных штрафных санкций за просрочки. В этом случае перед клиентом микрокредитной компании остро стоит проблема, как законно списать долги по микрозаймам и, вообще, можно ли снизить финансовую нагрузку легальными способами. Для получения грамотного ответа необходимо рассмотреть тему детально.

Как выбраться из долговой ямы по микрозаймам?

В первую очередь следует понять структуру задолженности заемщика перед микрокредитной компанией. В большинстве случаев она формируется из трех составляющих:

- тело микрозайма, то есть сумма, взятая в долг;

- проценты, начисленные за пользование заемными средствами;

- различные неустойки в виде пеней и штрафов.

Принимая решение, как закрыть займы, если их много, следует помнить несколько простых правил:

- избавиться от тела займа законными способами, скорее всего, не получится. Возвращать долг придется практически в любом случае, за исключением самых крайних – например, банкротства заемщика;

- вероятность успешного уменьшения процентов и неустоек намного выше. Поэтому целесообразно сосредоточить усилия на сокращении именно этих составляющих долга;

- для урегулирования финансовых проблем крайне важно внимательно следить за ситуацией, своевременно получая информацию о действиях, предпринимаемых МФО. Например, при получении микрокредитной компанией судебного приказа (что часто делается при сумме долга в пределах полумиллиона рублей), следует сразу опротестовать его путем подачи соответствующего заявления;

- наиболее успешный и эффективный способ решения вопроса предполагает сочетание мероприятий судебного и досудебного урегулирования.

На основе приведенной выше информации можно сделать следующий основополагающий вывод. Правильный ответ на вопрос, как избавиться от микрозаймов, если нечем платить, предусматривает три главных действия со стороны проблемного клиента:

- Максимальное уменьшение долга за счет процентов и неустойки.

- Активное отстаивание собственных интересов. Цель такого поведения – создание условий, благоприятных для постепенного возврата долга.

- Выбор и реализация на практике одного или нескольких способов решения проблемы из описанных ниже.

Рефинансирование микрозаймов

Первый вариант урегулирования проблем с микрокредитной организацией – рефинансирование задолженности. Он предусматривает изменение текущих условий кредитования для снижения финансовой нагрузки на должника. Несмотря на то, что этот способ предполагает определенные уступки со стороны МФО, многие микрофинансовые компании идут на подобные действия, так как найти альтернативный и эффективный метод взыскания долга удается далеко не всегда.

Порядок действия проблемного заемщика в подобной ситуации выглядит следующим образом:

- сначала необходимо изучить информацию о возможности продления срока микрозайма. Такие услуги предлагаются большинством МФО, причем на вполне разумных условиях в виде фиксированного платежа или уплаты небольшого дополнительного процента;

- если условия устраивают, воспользоваться услугой;

- в противном случае выйти на контакт с представителем микрокредитной компании и обсудить условия возможного рефинансирования;

- подготовить и отправить в МФО заявление на реструктуризацию микрозайма одним из следующих способов: увеличение срока, уменьшение процентной ставки, сочетание обоих вариантов или получение нового кредита на более выгодных условиях. К заявлению необходимо приложить документы, которые подтверждают объективный характер возникших проблем;

- аргументированно обосновать собственную позицию в ходе разговора с ответственным сотрудником МФО, который в большинстве случаев выходит на связь сразу же после получения заявления от заемщика.

При сотрудничестве с серьезной микрокредитной компанией перечисленные выше действия могут привести к реальному положительному результату. Как следствие – будут созданы условия, благоприятные для постепенного урегулирования финансовых проблем заемщика и выплаты долга.

Оформить отсрочку платежей

Еще один вполне законный способ снизить финансовую нагрузку на должника – получение отсрочки по выплатам или, как ее часто называют, кредитных каникул. В этом случае от заемщика также потребуется документально обосновать причины изменения своего материального положения. К числу уважительных относятся, например, увольнение с работы, временная нетрудоспособность по причине болезни или необходимости ухода за больным родственником и т.д.

Действующее законодательство допускает в подобной ситуации предоставление отсрочки. Причем данное правило касается взаимоотношений клиентов как микрокредитных компаний, так и банковских учреждений.

Оспорить договор займа

Этот вариант действий может оказаться эффективным, если должник имеет юридическое образование или возможность нанять квалифицированного юриста. Главной задачей проблемного заемщика становится признание договора займа недействительным или незаключенным. Для ее решения требуется обратиться в суд с исковым заявлением. Основанием для положительного решения судьи выступают следующие обстоятельства:

- в тексте документа или дополнительных соглашений к нему отсутствует факт передачи определенной денежной суммы;

- в договоре присутствуют нарушения действующего законодательства в части процентной ставки, сроков погашения, необоснованных или завышенных штрафных санкций и скрытых комиссий;

- договор содержит явные ошибки в виде опечаток, неразборчивого текста, заполненного от руки, исправлений и т.д.;

- подписи одной или обеих сторон подделаны или сфальсифицированы;

- должник признан недееспособным;

- заключение договора происходило под влиянием угрозы здоровью и жизни заемщика или его родственников;

- оформление соглашения является следствием мошеннических действий.

Важно отметить, что в подавляющем большинстве случаев в договорах, составленные специалистами солидных МФО, сложно найти любое из перечисленных выше оснований для расторжения. Поэтому принятие решения о подаче искового заявления в суд обязательно сопровождается внимательным изучением оспариваемого документа профессиональным и грамотным юристом.

Банкротство

Начиная с 2015 года, процедура банкротства стала доступной не только для юридических, но и для физических лиц. Основанием для ее запуска выступает выполнение двух ключевых условий:

- наличие задолженности от полумиллиона рублей;

- просрочка по текущим платежам, превышающая три месяца.

В современных условиях личное банкротство – это один из эффективных и действенных способов не просто снизить, а ликвидировать долговую нагрузку на заемщика. Однако, он имеет несколько малоприятных последствий, в числе которых:

- невозможность получения кредитов в течение 5 лет;

- невозможность повторного банкротства на протяжении такого же срока;

- запрет на пребывание на руководящих должностях сроком на 3 года;

- ограничение на зарубежные поездки.

Что делать если МФО подала в суд?

Основная рекомендация в подобной ситуации состоит в необходимости приглашения квалифицированного юриста. Он поможет защитить интересы должника.

При этом важно понимать, что обращение микрокредитной компании в судебные органы имеет для проблемного заемщика несколько положительных моментов, среди которых:

- использование МФО цивилизованных способов решения проблем;

- исключение таких малоприятных действий со стороны кредиторов, как передача долгов коллекторам;

- прекращение начисления процентов по долгу с момента обращения микрофинансовой компании в суд.

Что делать если угрожают коллекторы?

Можно выделить две главных причины, сделавших тему «МФО – как с ними бороться» крайне популярной среди российского населения. Первая состоит в очень больших и нередко просто грабительских процентах и штрафных санкциях, включаемых в договоры микрозайма.

Второй фактор негативного настроя по отношению к микрокредитным компаниям – частые обращения к услугам коллекторов, которые далеко не всегда действуют законными методами. Самый эффективный вариант действий заемщика в подобной ситуации – это оперативное обращение в правоохранительные органы и придание происходящим событиям максимальной огласки. При выполнении указанных условий вполне реально не только добиться прекращения незаконного давления на должника, но и привлечения нарушителей к ответственности, включая уголовную.

Депутаты предложили закрыть микрофинансовые организации

Законопроект о запрете микрофинансовой деятельности в России внесен на рассмотрение в Госдуму. Авторами инициативы выступили депутаты от фракции «Справедливая Россия» во главе с Сергеем Мироновым, сообщает «Российская газета».

Законодатели утверждают, что работа микрофинансовых организаций спровоцировала катастрофический рост долгов населения.

Как заметили депутаты, за январь-май прошлого года микрокредиторы выдали россиянам 11,1 млн займов на 110 млрд рублей. Причем 20% граждан обращаются в МФО ввиду низкого дохода, а около 40% заемщиков уже имеют кредитную просрочку.

Читайте также: В России действует 6,5 тысяч нелегальных МФО. Как не попасться на удочку псевдокредитора?

Ранее «справороссы» уже предлагали аналогичные законопроекты, но они не находили поддержки большинства.

В последнее время власти серьезно взялись за регулирование рынка микрофинансовых услуг. Так, глава Совфеда Валентина Матвиенко и спикер Госдумы Вячеслав Володин на этой неделе представили ряд поправок в закон «О микрофинансовой деятельности». Самыми обсуждаемыми стали запрет на выдачу займов под залог жилья и повышение требований к капиталу микрокредитных компаний (МКК) до 5 млн рублей.

Читайте также: В Госдуму внесен проект о запрете микрокредитования под залог жилья

По оценке СРО «МиР», только 20% МКК обладают капиталом от 5 млн рублей. При этом объем собственных средств почти 65% компаний составляет менее 1 млн рублей. Эксперты предложили, что 1,5 тысячи компаний попросту уйдут в «теневую» зону, где уже работает порядка 6,5 тысяч нелегальных МФО.

Глава Банка России Эльвира Набиуллина также высказалась в пользу запрета займов под залог недвижимости.

Также Набиуллина поручила обязать микрокредиторов подтверждать личность заемщиков с помощью Пенсионного фонда и Федеральной налоговой службы. Так регулятор хочет решить проблему займов, взятых на подставных лиц.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: Bankiros.ru Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram! 224 просмотра Напишите нам 00

«Займы до зарплаты» исчезают. Что грозит клиентам закрывающихся МФО

Падение ставок по микрокредитам стало следствием ужесточения политики Центробанка. В этом году регулятор жёстко взялся за МФО. Рынок микрозаймов стали подгонять под общебанковские стандарты. Ужесточить контроль за МФО пришлось после многочисленных скандалов вокруг этих организаций. О кабальных условиях микрозаймов ходили легенды, ведь крошечный «кредит до зарплаты» в несколько тысяч мог вогнать клиента в долговую яму.

— Центробанк активно чистит финансовый сектор (банки, страховые компании) от слабых игроков и оставляет тех, которых проще регулировать. МФО не исключение, — рассказал директор «Академии управления финансами и инвестициями» Арсений Дадашев. — Недавно введённые требования являются лишь началом полномасштабной кампании против отрасли. Заёмщикам будет гораздо проще работать с подобными организациями. Снижение максимального размера процентов, штрафов и пеней, а также запрет выдачи займа под залог недвижимости позволят избежать ситуации, когда люди попадают в кредитную кабалу и лишаются своего имущества. В связи с этим количество МФО продолжит сокращаться, так как не все смогут перестроить бизнес-модель под новые реалии.

По словам Арсения Дадашева, при этом есть риск, что вырастет число компаний, работающих нелегально. Жалобы на чёрных кредиторов есть уже сейчас. Впрочем, эксперты советуют не преувеличивать масштаб проблемы. По мере регулирования рынка число нелегальных займов может снизиться.

— Такое количество МФО России совсем не нужно, время их бума скоро отойдёт, а объём выданных микрокредитов почти достиг своего насыщения, — говорит руководитель группы аналитиков ЦАФТ (Центр аналитики и финансовых технологий) Марк Гойхман. — И тот факт, что число МФО сократилось уже на четверть и продолжает падать, отражает ситуацию, когда регулирующие ограничительные меры ЦБ для этого бизнеса неплохо работают. Закрытие микрофинансовых организаций — это вообще прекрасная новость. Их проценты и сейчас просто грабительские.

По словам Марка Гойхмана, если и прибегать к займам до зарплаты, то лучше постараться найти возможность оформить нормальную банковскую кредитную карту со льготным периодом. Тогда можно будет бесплатно пользоваться деньгами от 60 до 100 дней. Если же и платить проценты, то максимум 20–25% в год, а не в месяц, на случай просрочки.

— В первую очередь будут закрываться небольшие МФО, которые не смогут присоединиться к крупным структурам, — отметил руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган. — Число потенциальных заёмщиков тоже сокращается, соответственно, ставки продолжат падать. С 1 октября при принятии решения о выдаче займа МФО обязаны рассчитывать показатель долговой нагрузки заёмщика (ПДН), который увеличивает нагрузку на капитал, если клиент отдаёт на погашение своих обязательств более половины дохода. С начала года Банк России ввёл законодательные ограничения общего размера начисляемых процентов и неустоек, а также ограничения ежедневной процентной ставки и полной стоимости займов МФО. При этом эти параметры постепенно ужесточаются. Так, процентная ставка теперь не может превышать одного процента в день, хотя в начале года этот лимит был на уровне полутора процентов.

Кстати, если МФО закрылось, то заём никуда не исчезает. Многие заёмщики всерьёз считают, что если закрывается организация, то пропадает и долг. Это не так. Если финансовая организация закрывается, то она уже не может выдавать новые займы, но прежние обязательства остаются в силе. Если же бросить платить, то возникнет просрочка. И тогда можно попасть в серьёзную кредитную кабалу. Не говоря уже о том, что кредитная история будет испорчена.

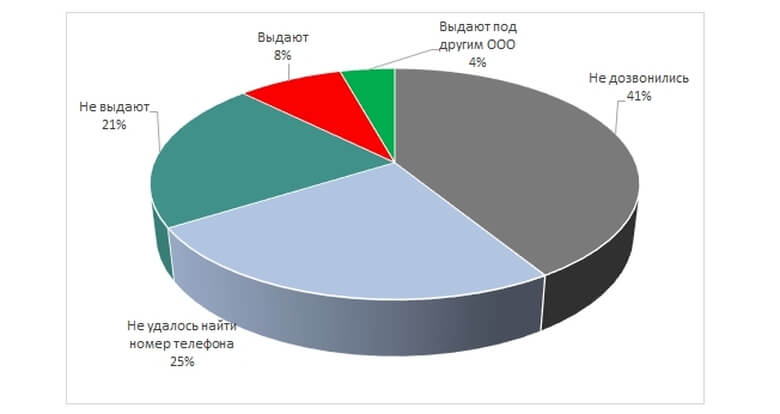

За первое полугодие 2019 года более 300 МФО были лишены права выдавать займы. Однако не все из них сразу же свернули свою деятельность, некоторые продолжили спокойно работать. Такие результаты были получены Zaim.com в ходе телефонного опроса микрофинансовых организаций, которые были исключены из реестра в период с января по июнь 2019 года, по методу «тайный покупатель».

Чем занимаются МФО после исключения из реестра

Аналитики Zaim.com выявили, что 13% компаний, исключенных из реестра в первом полугодии 2019 года, продолжают выдавать займы. 4% делают это на легальных основаниях, но под другим юридическим лицом (состоящим в реестре ЦБ), другие 9% — работают нелегально.

До 41% компаний мы дозвониться не смогли, у четверти вообще не смогли найти номера телефона.

21% организаций при телефонном разговоре заявили, что займы не выдают. Стоит отметить, что в одной компании сначала ответили, что деньги в долг взять можно, однако посовещавшись с кем-то, менеджер заявил, что «в кассе денег нет и вообще они теперь не работают». Скорее всего, эта компания продолжает работать, но «со своими» клиентами.

В другой компании заметили, что пока займы не выдают, но в сентябре снова начнут работать. Интересно, это будет та же компания (без разрешения на работу на рынке микрофинансирования) или другая, легальная? Может быть, собственники надеются снова попасть в реестр или открыть новую МФО? Пока непонятно.

Рис. 1 Результаты телефонного опроса МФО

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

МФО-фениксы

Среди тех, кто продолжает работать на рынке, но под другим ООО, было выявлено несколько историй.

Первая история. Когда МФО продолжают выдавать займы под новым ООО, собственником которой является тот же человек.

Скорее всего, в этом случае микрофинансист пытается объединить все свои МФО, которые он открывал в период расцвета микрофинансирования с целью диверсификации рисков или с целью разделения продуктов по отдельным компаниям, в одну. Делает он это для того, чтобы сократить временные и денежные затраты, связанные со сдачей отчетности в ЦБ, так как данный процесс с развитием регулирования становится все сложнее и сложнее.

Вторая история. Аналогичная первой (новое ООО и тот же собственник), только новое юрлицо было внесено в реестр незадолго до исключения МФО.

Например, компания МКК «Деньги-займ» была исключена из реестра по собственной инициативе 26 марта 2019 года. Однако теперь по принадлежавшему этой компании телефону отвечает сотрудник МКК «Деньги-займ-«, информация о которой была внесена в госсписок 14 февраля 2019 года. Собственник у компаний один и тот же человек. Зачем микрофинансист закрыл одну МКК и открыл новую, стоит только гадать.

Третья история. Когда новое ООО принадлежит другому собственнику.

В этом случае можно предположить, что произошла купля-продажа.

Четвертая история. Когда вместо исключенной из реестра МФО теперь займы выдает ломбард или КПК.

В одних случаях собственник у обеих компаний один и тот же, в других — это разные люди.

МФО, которые ушли из-под зоркого ока регулятора

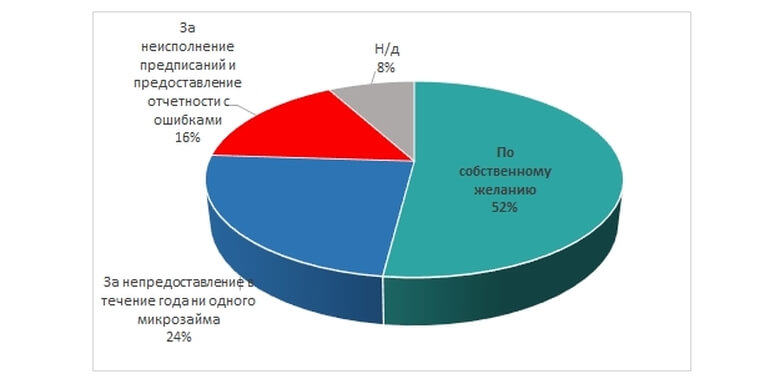

Как уже отмечалось выше, 9% компаний продолжили работать на рынке после исключения из реестра на нелегальных основаниях. Лидерами среди регионов по количеству выявленных нелегалов являются Челябинская область (3), Чувашская Республика (2), Удмуртская Республика (2), Республика Татарстан (2), Москва (2).

Нелегалы в разрезе регионов

Примечательно, что половина из выявленных нелегалов была исключена из реестра по собственной инициативе. Можно предположить, что эти компании решили уйти в тень из-за неподъемного для них регулирования. Чуть менее четверти компаний регулятор вычеркнул из госсписка за непредоставление ни одного микрозайма в течение года. 16% лишились права выдавать займы за неисполнение предписаний ЦБ и/или представление отчетности с ошибками.

Рис. 2 За что были исключены из реестра МФО, которые подтвердили, что продолжают выдавать займы (те 9% компаний, о которых речь шла выше)

Стоит заметить, что преимущественно выявленные нелегальные кредиторы стараются работать по правилам рынка и предоставляют займы по ставке до 1% в день. Однако в двух компаниях стоимость займа составляет до 1,5%.

В приведенной ниже таблице представлены условия, по которым выявленные в ходе исследования нелегальные компании предоставляют займы.

Выдают как частное лицо (под расписку), потом в процессе разговора сказали, что еще и как микрофинансовая организация. Нужно скинуть на WhatsApp фото паспорта, потом договориться о встрече. Выдача/погашение происходит наличными или на карту. Условия: на 30 дней, до 10 тыс. руб. ставка 1,4%; 10 тыс.—15 тыс. руб. ставка 1%, 15 тыс.—20 тыс. руб. ставка 0,6%; свыше 20 тыс. руб. ставка 0,4%. Долг могут передать третьим лицам.

Условия: от 0,7%, до 21 дня, от 3 тыс. до 20 тыс. руб. Заявку на заем нужно подать в офисе. Выдача/погашение — наличными. Как правило, долги уходят в судебное производство.

Заявку подавать нужно в офисе. Условия: требуется залог, выдают 50% от стоимости залога, сроком до 3 лет, ставка 10% годовых, выдача/погашение — на счет. Задолженность возвращают через суд.

Условия: 10 тыс. руб. на 15 дней, ставка от 0,5% в день, выдача/погашение — наличными, заявку можно подать в офисе. С коллекторами не работают.

Условия: 10 тыс. руб., под 1%, на месяц. Заявка подается в офисе, необходимые документы: паспорт, ИНН, СНИЛС. Выдача/погашение — наличными. С задолженностью сначала разбирается служба безопасности, потом дело отдают в суд.

Условия: под залог ПТС: ставка до 7% в месяц, от 50 тыс. руб., сумма займа до 70% от расчетной стоимости автомобиля, на срок от 1 месяца. Надо приехать в офис. Получение на счет, погашение наличными или на счет. При неоплате долга компания имеет право продать автомобиль. С коллекторами не работают.

Сотрудник, который занимается займами, в отпуске.

Условия: под залог недвижимости, сумма от 30 тыс., до 5 лет, ставка 2-5% в месяц. Заявку необходимо подавать в офисе. Выдача — наличными/безналично, погашение безналично.

По условиям не сказали, нужно подойти в офис, заполнить анкету, более подробную информацию дадут там.

Условия: до 1 года, 16% в месяц, выдача — наличными, погашение — наличными/безналично, заявку можно оставить по телефону и в офисе. С коллекторами не работают.

Условия: под 2% в день, на 21 день, требуется паспорт. Заявка оформляется в офисе.

Условия: под ПТС, 100 тыс. руб., ставка 5,1% в месяц, на 1 год. Заявку необходимо подавать в офисе. Выдача/погашение — наличными. Коллекторам долг не передают, возвращают через суд.

Условия: 10 тыс. руб., ставка от 0,26%, срок от 15 дней до 3 месяцев, зависит от программы. Заявку можно оставить в офисе. Выдача/погашение — наличными.

Менеджер ответил, что договор можно заключить с МКК, а можно с ним как с физическим лицом. Условия: под залог недвижимости, 300 тыс. руб., под 6% в месяц, на 1-3 года. Выдача/погашение — наличными/безналично. Для подачи заявки нужно скинуть фото документов на WhatsApp, после проверки нужно подъехать в офис для подписания документов. Коллекторам долг не передают, взыскание через суд.

Условия: 10 тыс. руб. ставка до 1,5% в день, на 1 месяц. Необходимые документы: паспорт второй документ. Выдача/погашение — наличными. Заявку можно оставить по телефону и в офисе. Коллекторам долг не отдают.

Условия: 10 тыс. руб., на 1 месяц, 1,5% в день (ставка определяется индивидуально). Необходимые документы: паспорт и СНИЛС. Оформление в офисе. Выдача и погашение наличными. Про просрочку не стал ничего говорить. Сказал, что «если я уже хочу просрочить, то мне не выдаст заём, и бросил трубку».

Новым клиентам пока не выдают, только тем, кто у них уже оформлялся. По условиям сказали, что выдают под 1%, выдача/погашение — наличными, заявку нужно оформлять в офисе.

Заявку нужно оставить в офисе, ставка 1%, на срок 21 день, из документов — паспорт, выдача/погашение — наличными, по безналу нужно уточнять в офисе.

Выдают под залог недвижимости, можно сбросить документы на WhatsApp или подать заявку в офисе, на объект накладывается обременение через Росреестр. Условия: до 5 лет, ставка до 500 тыс. руб. — 4%, 500 тыс. — 3%, выдача/погашение — наличными/безналично, договор заключается с инвестором. В случае неоплаты долг возвращают через суд.

Выдают под залог недвижимости, ставка 4-5% в месяц, срок до 10 лет, документы можно выслать на почту, можно подойти в офис. Разговор вызвал подозрение и больше информации не предоставили.

Подойти в офис. Выдают под залог недвижимости и ПТС. Недвижимость: до 60-80% от реестровой стоимости. До 5 лет. От 4,5% в месяц, выдача наличными. Погашение наличными/на р/сч. При возникновении просрочки залог переходит компании. ПТС: 5,9% в месяц, до 80% от реестровой стоимости, на срок от месяца.

Новым клиентам не выдают, для повторных — условия на сайте.

Выдают только ЮЛ и ИП. От 100 тыс. до 3 млн руб., от 3% в месяц, до 12 месяцев, средства переводятся на расчетный счет. Погашение на р/сч. Нужно подъехать в офис, чтобы оставить заявку. При просрочке подают в суд.

Удалось только узнать, что выдают пенсионерам или инвалидам. Условия не озвучили, сославшись, что это не телефонный разговор.

Условия: до 16 тыс. руб., под 1% в день, более 16 тыс. руб. — под 0,86% в день, на 15 дней. Документы: паспорт и любой документ с работы. Получение и погашение наличными. Надо подойти в офис. Коллекторам не продают долг.

Таблица. Условия предоставления займов выявленными нелегалами

Ранее Zaim.com проводил аналогичные исследования. Так, в первом полугодии 2018 года было выявлено, что 5% исключенных из реестра компаний продолжили свою деятельность на незаконных основаниях; в июне—июле 2016 года таких было 23%.

Портал Zaim.com настоятельно рекомендует своим читателям при выборе МФО проверять, состоит ли она в реестре ЦБ или нет. Нелегальные компании могут не только выдавать займы по более жестким условиям, чем легальные МФО (добавлять в договор различные комиссии, не соблюдать правило 2Х (когда сумма всех выплат не может в два раза превышать размер займа) и т. п.), но и при взыскании задолженности пользоваться более жесткими методами, в том числе прибегать к услугам нелегальных коллекторов.