Содержание

- Аудиторская проверка: зачем она нужна и как она проводится

- Обязательный аудит — кому нужно проходить? Критерии, штрафы, ответы на вопросы

- Какие организаций проходят обязательный аудит по закону № 307-ФЗ

- Обязательный аудит для компаний по другим Федеральным законам

- Кто и когда проводит обязательный аудит

- Куда сдавать аудиторское заключение

- Штраф за отсутствие аудиторского заключения

- Ответы на часто задаваемые вопросы

- Как рассчитать сумму активов по бухгалтерскому балансу для обязательного аудита?

- Можно ли использовать свернутое сальдо по активно-пассивным счетам, чтобы избежать обязательную аудиторскую проверку?

- За какой год нужно проводить обязательный аудит компании, если сумма выручки или активов превысила лимиты?

- Нужно ли проводить обязательный аудит только что зарегистрированному ООО за первый год деятельности, если сумма выручки или активов превысила лимиты?

- Ранее отчетность организации (ООО) не подлежала обязательному аудиту. Превышение объема выручки, установленного п. 4 ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», будет допущено по итогам 2018 года.Каков порядок выбора и привлечения независимого аудитора? Каковы сроки и порядок представления аудиторского заключения?

- Случаи обязательного аудита: кто подлежит проверке в 2020 году?

- Нормативная база

- Кто подлежит обязательному аудиту?

- Сроки сдачи отчетности и проведения проверки

- Административная и финансовая ответственность

Аудиторская проверка: зачем она нужна и как она проводится

К какой бы сфере не относилась деятельность вашей компании, рано или поздно потребуется аудиторская проверка . Это касается не только крупных предприятий с огромным штатом и сложной бухгалтерией, но и небольших фирм. Это важная и ответственная процедура, необходимая в первую очередь самой компании.

Понятие аудиторской проверки

Аудиторская проверка — это сбор, оценка и независимый анализ данных о ведении бухгалтерии и финансовом состоянии компании. Проведение аудиторской проверки дает владельцу бизнеса представление о том, насколько точна бухгалтерия, соответствует ли финансовая отчетность реальному положению дел и нет ли у предприятия проблем с налогами.

В каких случаях может быть назначена процедура

Аудиторская проверка может быть как обязательной, так и добровольной. Обязательную аудиторскую проверку компания должна проводить ежегодно. Она также может проводиться по решению суда. Ежегодная аудиторская проверка — это требование Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В этом нормативном акте прописаны не только условия, при которых проверка вменяется в обязанность, но и ее порядок, а также требования к лицам и организациям, которые вправе проводить аудит. Требование обязательной ежегодной аудиторской проверки относится, например, к:

- любым АО;

- страховым организациям;

- компаниям, являющимся профессиональным участником рынка ценных бумаг;

- негосударственным пенсионным или иным фондам;

- кредитным организациям;

- клиринговым организациям;

- обществам взаимного страхования;

- организаторам торговли;

- акционерным инвестиционным фондам;

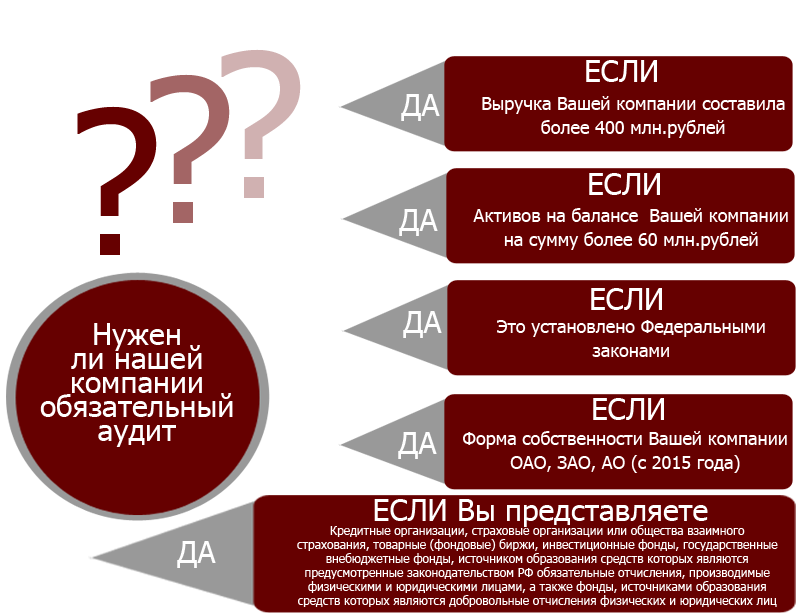

- компаниям (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов), выручка которых за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей.

Однако заказать аудит можно и добровольно, так сказать, в профилактических целях. Нередко владельцы компаний обращаются в аудиторские компании, чтобы проверить работу собственного отдела бухгалтерии, оценить возможные финансовые риски. Эта процедура осуществляется также при изменениях в составе учредителей или смене владельца фирмы.

Аудиторскую проверку могут проводить как аудиторские компании, так и частные аудиторы. Однако для осуществления подобной деятельности любой аудитор должен сдать соответствующий экзамен и получить специальный аттестат. Если речь идет об аудиторской компании, то она обязана входить в какую-либо саморегулируемую организацию (СРО). Они контролируют добросовестность работы аудиторских компаний.

Виды аудиторских проверок

Существует определенная классификация типов аудита. В зависимости от типа проверяемого объекта, способа поверки, периодичности и т.д. условно аудит можно разделить на следующие типы:

- банковский;

- страховых организаций;

- бирж, инвестиционных и внебюджетных фондов;

- государственный.

В зависимости от направления аудит принято делить на:

- бухгалтерский;

- юридический;

- налоговый и др.

В зависимости от методов проверки обычно разграничивают аудит:

- сплошной — анализируется вся документация;

- выборочный — анализируется определенный сегмент деятельности;

- комбинированный — анализируется вся документация по операциям, сопряженным с неким финансовым риском, и частично — все остальное.

В зависимости от типа проверки аудит бывает:

- камеральный — проводится в помещении исполнителя на основании предоставленной заказчиком документации;

- фактический — проводится по месту расположения проверяемого объекта.

В зависимости от периодичности принято выделять аудит:

- единовременный;

- периодический.

В зависимости от характера проверки традиционно разграничивают аудит:

- внешний — проводится независимыми аудиторами со стороны;

- внутренний — проводится силами сотрудников компании и исключительно в интересах оптимизации ее работы.

В зависимости от обязательности проверки аудит может быть:

- обязательный — проводится в обязательном порядке, процедура регламентируется законодательством;

- инициативный — инициатором проверки выступает компания.

Этапы проведения аудиторской проверки

Планирование

Прежде чем начать аудиторскую проверку, нужно обсудить со специалистом ряд моментов: стратегию проведения проверки, ее методы и тип, состав команды работников, которые займутся ею (далеко не всегда хватает только одного аудитора), программу проверки и ее глубину. После заключения договора с аудиторской компанией, в котором четко прописываются сроки выполнения работы, ее объем и сумма вознаграждения, аудитор приступает к работе.

Проведение аудиторской проверки и сбор аудиторских данных

Специалист изучает учредительную документацию, а также рассматривает скорость развития компании, финансовую ситуацию на предприятии, оценивает работу бухгалтерии и кадровую политику компании, учитывая при этом отрасль, в которой работает фирма. Важная часть проверки — сбор документов, исследование финансовых отчетов и оценка выборки, а также проверка всей документации и финансовых документов на соответствие требованиям закона.

Подготовка заключения аудиторской проверки

После завершения проверки аудитор составляет аудиторское заключение. Это официальный документ, в котором отражена экспертная оценка достоверности финансовой документации предприятия, а также рекомендации по минимизированию финансовых рисков, заключение о имущественном положении предприятия и выводы о его деятельности за отчетный период.

Аудиторское заключение может быть немодифицированным или модифицированным. Немодифицированное заключение — это положительный результат проверки, не выявившей несоответствия и явных нарушений. Модифицированное заключение означает, что в документации есть недостатки. Такое заключение может содержать:

- мнение аудитора с оговоркой;

- отрицательное мнение;

- отказ от выражения мнения.

Важно

Очень часто аудиторы находятся в офисе компании, проходящей проверку. Подготовьте для них удобные рабочие места, а также не забудьте открыть им доступ к бухгалтерской программе в режиме, не позволяющем вносить изменения.

Чтобы сократить время проведения аудиторской проверки, к ней следует тщательно подготовиться. Компания должна предоставить эксперту-аудитору всю организационно-распорядительную документацию, первичные документы (в частности, накладные, счета, акты выполненных работ и прочие), бухгалтерские и налоговые регистры, приходные и расходные кассовые ордеры, исправительные проводки (про этот пункт очень часто забывают, а между тем именно по этому поводу у аудитора нередко возникают вопросы). Если ваша компания уже проходила аудит, будьте готовы предоставить также все предыдущие аудиторские заключения.

Проведение аудиторской проверки требует предельной точности и сосредоточенности, высокого профессионализма, знания законодательства и особенностей бухгалтерского и налогового учета в разных сферах деятельности. Однако скорость работы аудитора зависит не только от его профессиональных качеств, но и от того, насколько хорошо компания подготовилась к проверке. Все описанные выше меры помогут вам сберечь время, а значит — и деньги.

Как заключение аудиторской проверки может сказаться на дальнейшей деятельности компании

«Работа аудитора связана с огромной ответственностью, — говорит Елена Межуева, руководитель практики «Финансовое консультирование» КСК групп. — Аудитор отвечает за истинность результатов своего заключения. На практике это означает, что если выводы и сведения, обозначенные в заключении, были неверными или заведомо ложными, из-за чего у компании-заказчика начались проблемы, она имеет полное право взыскать ущерб с аудиторской фирмы. Поэтому заказчик должен быть стопроцентно уверен в компетентности аудитора, ведь последствия неправильно или небрежно проведенной проверки могут быть очень существенными. Сегодня очень много аудиторских фирм, но я не рекомендую обращаться в первую попавшуюся или самую недорогую — вы сами понимаете, что услуги специалистов высокого класса не могут обходиться дешево. В конце концов, речь идет о репутации вашей компании.

КСК групп работает на рынке аудита уже более 20 лет и, согласно рэнкингу «Эксперт РА» за 2016 год , является одной из крупнейших аудиторско-консалтинговых компаний России. Потому мы можем предложить действительно высокий уровень сервиса — у нас на данный момент работает более 300 высококвалифицированных специалистов, компания оказывает весь спектр услуг: от аудита всех типов до помощи в поисках инвестиций, от создания действенных маркетинговых стратегий до разработки системы внутреннего контроля».

P.S. КСК групп — одна из крупнейших аудиторско-консалтинговых групп страны. Сфера деятельности компании охватывает все услуги, имеющее отношение к налогам, управлению, автоматизации, международному структурированию, маркетингу, правовым вопросам и HR.

Какие штрафные санкции предусмотрены для организации, подлежащей обязательному аудиту, за непроведение обязательного аудита?

13 сентября 2019

По данному вопросу мы придерживаемся следующей позиции:

Штрафные санкции для организации, подлежащей обязательному аудиту, за непроведение обязательного аудита в настоящее время законодательством не предусмотрены.

Вместе с тем за непредставление в органы государственной статистики аудиторского заключения организация и ее должностные лица могут быть привлечены к административной ответственности на основании ст. 19.7 КоАП РФ. Санкция указанной статьи предусматривает предупреждение или наложение административного штрафа: на должностных лиц — от 300 до 500 рублей; на юридических лиц — от 3 000 до 5 000 рублей.

Срок давности привлечения по ст. 19.7 КоАП РФ составляет три месяца после наступления последнего дня срока представления аудиторского заключения. В рассматриваемой ситуации последний день срока представления обязательного экземпляра аудиторского заключения — 31 декабря 2019 года.

Обязанность представлять аудиторское заключение иным государственным органам Федеральным законом N 402-ФЗ «О бухгалтерском учете» не предусмотрена.

Налоговые органы при проведении камеральной проверки могут привлечь организацию к ответственности за отсутствие аудиторского заключения (в течение установленных сроков хранения). Должностные лица организации, у которой нет аудиторских заключений за прошлые годы, могут быть оштрафованы на сумму от 5 000 до 10 000 рублей (примечание 1 к ст. 15.11 КоАП РФ)*(1).

Обоснование позиции:

Аудит представляет собой независимую проверку бухгалтерской (финансовой) отчетности (или её части) аудируемого лица в целях выражения мнения о достоверности такой отчетности (ч. 3 ст. 1 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», далее — Закон об аудиторской деятельности).

В силу п. 4 ст. 67.1 ГК РФ, ст. 48 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) аудиторская проверка ООО является обязательной, проводимой ежегодно в случаях, установленных законами (ч. 2 ст. 5 Закона об аудиторской деятельности), в частности, если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) ООО за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей (п. 4 ч. 1 ст. 5 Закона об аудиторской деятельности)*(2).

В рассматриваемой ситуации аудиторы в рамках проведения ежегодного обязательного аудита будут исследовать годовую бухгалтерскую (финансовую) отчетность организации за 2018 год.

По результатам аудиторской проверки составляется аудиторское заключение. Официальный документ содержит выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности ООО. Аудиторское заключение должно храниться ООО не менее пяти лет после отчетного года (ч. 1 ст. 6 Закона об аудиторской деятельности, п. 1 ст. 50 Закона об ООО, ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Действующим законодательством ответственность за непроведение обязательного аудита в настоящее время не предусмотрена, при этом установлена административная ответственность за отсутствие (непредставление, неопубликование) аудиторского заключения*(3).

В частности, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным, отсутствие у экономического субъекта аудиторского заключения о бухгалтерской (финансовой) отчетности в течение установленных сроков хранения (пять лет после отчетного года) таких документов в соответствии с ч. 1 ст. 15.11 КоАП РФ является грубым нарушением требований к бухгалтерской (финансовой) отчетности, которое влечет наложение административного штрафа на должностных лиц в размере от 5 до 10 тыс. рублей. Повторное правонарушение может обернуться штрафом на должностных лиц в размере от 10 до 20 тыс. рублей или повлечь дисквалификацию на срок от одного года до двух лет (ч. 2 ст. 15.11 КоАП РФ).

Протоколы об административном нарушении, предусмотренном ст. 15.11 КоАП РФ, вправе составлять должностные лица налоговых органов (п. 5 ч. 2 ст. 28.3 КоАП РФ).

Давность привлечения к ответственности за нарушения законодательства в области бухгалтерского учета — два года с момента совершения либо обнаружения правонарушения, если оно будет признано длящимся (части 1, 2 ст. 4.5 КоАП РФ).

Из писем Минфина России от 30.01.2013 N 03-02-07/1/1724, УФНС России по г. Москве от 31.03.2014 N 13-11/030545, от 20.01.2014 N 16-15/003855 следует, что в налоговые органы аудиторское заключение в составе бухгалтерской отчетности организации представлять не обязаны.

Следует отметить, что вступивший в силу с 01.01.2013 Закон N 402-ФЗ не устанавливал обязанности представления аудиторского заключения по итогам отчетного периода ни для одной организации. Только для обществ, публикующих свою отчетность, была предусмотрена обязанность публикации аудиторского заключения вместе с бухгалтерской отчетностью (ч. 10 ст. 13 Закона N 402-ФЗ).

Федеральным законом от 23.07.2013 N 251-ФЗ с 1 сентября 2013 года в ч. 10 ст. 13 Закона N 402-ФЗ были внесены поправки, в соответствии с которыми отчетность, подлежащая обязательной публикации, а также обязательному аудиту, должна не только публиковаться вместе с аудиторским заключением, но и представляться вместе с ним. Однако Федеральным законом от 21.12.2013 N 357-ФЗ (далее — Закон N 357-ФЗ) эти поправки исключены. С 1 января 2014 года ч. 10 ст. 13 Закона N 402-ФЗ вернулась в прежнюю редакцию. Одновременно Законом N 357-ФЗ с 1 января 2014 года ч. 2 ст. 18 Закона N 402-ФЗ дополнена нормой, предусматривающей, что при представлении в органы государственной статистики обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой подписания аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Напомним, что отчетным годом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона N 402-ФЗ).

То есть в рассматриваемом случае аудиторское заключение в отношении годовой бухгалтерской отчетности организации за 2018 год должно быть представлено в орган государственной статистики не позднее 31 декабря 2019 года.

В связи с непредставлением в установленный срок аудиторского заключения организация и ее должностные лица, виновные в совершении правонарушения, могут быть привлечены к административной ответственности на основании ст. 19.7 КоАП РФ (смотрите письма Росстата от 04.12.2017 N 04-4-04-4/136-СМИ, от 16.02.2016 N 13-13-2/28-СМИ, от 16.12.2013 N 1578/ОГ, постановление Свердловского областного суда от 06.08.2015 N 4А-660/2015, постановление Президиума Самарского областного суда от 26.08.2011 N а-424/2011, решение Ленинского районного суда г. Владивостока от 07.09.2012 N 12-824/2012).

Санкция указанной выше статьи предусматривает предупреждение или наложение административного штрафа: на должностных лиц — от 300 до 500 рублей; на юридических лиц — от 3 до 5 тыс. рублей.

При этом несвоевременное представление (непредставление) бухгалтерской отчетности и аудиторского заключения к ней — это два отдельных нарушения, и штраф может быть взыскан за каждое из них (письмо Росстата от 16.02.2016 N 13-13-2/28-СМИ).

Срок давности привлечения к административной ответственности по ст. 19.7 КоАП РФ составляет три месяца (ч. 1 ст. 4.5 КоАП РФ). При этом административные правонарушения, выражающиеся в невыполнении обязанности к конкретному сроку, не могут быть рассмотрены в качестве длящихся (абзац 3 п. 19 Постановления Пленума ВАС РФ от 27.01.2003 N 2 «О некоторых вопросах, связанных с введением в действие Кодекса Российской Федерации об административных правонарушениях»). Поэтому привлекать по этой статье можно только в течение трех месяцев после наступления последнего дня срока представления обязательного экземпляра бухгалтерской отчетности (аудиторского заключения). В рассматриваемой ситуации последний день срока представления экземпляра аудиторского заключения — 31 декабря 2019 года.

Обязанность представлять аудиторское заключение иным государственным органам Закон N 402-ФЗ не предусматривает.

Согласно п. 6 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Сделать это должен заказчик аудита, т.е. организация.

Несвоевременное представление сведений, а также непредставление или представление недостоверных сведений о юридическом лице в Реестр в случаях, если такое внесение предусмотрено законом, может явиться основанием для привлечения к административной ответственности по ч.ч. 6-8 ст. 14.25 КоАП РФ (предупреждение или наложение административного штрафа на должностных лиц в размере от 5 до 10 тыс. рублей; повторное нарушение влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 50 000 рублей или дисквалификацию на срок от одного года до трех лет).

Формирование и ведение Реестра осуществляются его оператором, функцию которого на настоящий момент осуществляет ЗАО «Интерфакс» (п. 4 ст. 6 Федерального закона от 18.07.2011 N 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменения требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов», п. 2 приказа Минэкономразвития России от 21.03.2011 N 121 «Об определении оператора Единого федерального реестра сведений о банкротстве»).

С порядком внесения сведений в Реестр Вы можете ознакомиться в материале: Энциклопедия решений. Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Относительно штрафных санкций в размере семидесяти тысяч рублей отметим следующее.

Наложение административного штрафа на должностных лиц в размере от 10 до 20 тыс. рублей; на юридических лиц — от 20 до 70 тыс. рублей (при повторном нарушении — наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 рублей; на юридических лиц — от 100 до 150 тыс. рублей) предусмотрено ст. 13.19 КоАП РФ. Такое наказание может быть применено к организации за непредоставление первичных статистических данных в органы статистики (или несвоевременное предоставление, или предоставление недостоверных данных).

Первичные статистические данные — это документированная информация по формам федерального статистического наблюдения, получаемая от респондентов (п. 7 ст. 2 Федерального закона от 29.11.2007 N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»). Обязанность респондентов по предоставлению первичных статистических данных установлена в ст. 8 Закона N 282-ФЗ.

Заметим, что с 28 ноября 2018 г. вступили в силу поправки в Закон N 402-ФЗ, внесенные Федеральным законом от 28.11.2018 N 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете». Большинство поправок вступает в силу с 1 января 2020 года. Поэтому бухгалтерскую отчетность за 2018 год следует представлять в прежнем порядке, а за 2019 год — уже по новым правилам. Форматы и порядок представления отчетности и аудиторских заключений (АЗ) в электронном виде будут утверждаться ФНС. Налоговое ведомство также будет обеспечивать доступ заинтересованных лиц к государственному информационному ресурсу.

Организации, подлежащие обязательному аудиту, наряду с бухгалтерской отчетностью должны будут представлять в налоговый орган аудиторское заключение. Его нужно будет представлять тоже в виде электронного документа в те же сроки:

— вместе с годовой отчетностью;

— либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Одновременно с Законом N 444-ФЗ также был принят Федеральный закон от 28.11.2018 N 447-ФЗ «О внесении изменений в статью 23 части первой НК РФ», также вступающий в силу с 1 января 2020 г.

Ныне действующий пп. 5 п. 1 ст. 23 НК РФ законодатель указанным Законом N 447-ФЗ разделил на две части. Пункт 1 дополнен подпунктом 5.1 с 1 января 2020 г. В нем обособленно закреплены требования к организациям, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс в соответствии с Законом N 402-ФЗ (в редакции закона N 444-ФЗ). Это организации, отчетность которых содержит сведения, отнесенные к гостайне, а также другие организации в случаях, установленных Правительством РФ. Они должны подавать годовую бухотчетность как в территориальные органы статистики, так и в ИФНС по месту нахождения организации. При этом сведения из их отчетности налоговики не будут учитывать при формировании государственного информационного ресурса.

Минфин России 28.11.2018 разработал законопроект «О внесении изменений в КоАП РФ в части установления ответственности за непредставление обязательного экземпляра годовой бухгалтерской (финансовой) отчетности и аудиторского заключения к ней» (ID N 02/04/06-18/00081866, размещен на Федеральном портале проектов нормативных правовых актов (http://regulation.gov.ru/projects#search=02/04/06-18/00081866&npa=), который содержит положения, изменяющие штрафные санкции.

Проектом закона предусмотрено дополнить главу 15 КоАП РФ статьей 15.11.1. Размер штрафа по данному проекту будет зависеть от того, необходимо ли проведение обязательного аудита. Если да — то штраф существенно больше (досье проекта в интернет-версии системы ГАРАНТ смотрите на странице https://base.garant.ru/56774776/). Так, согласно данному проекту несвоевременное представление юрлицом отчетности, а равно представление ее в неполном составе может повлечь наложение штрафа до 200 тыс. руб.; до 500 тыс. руб. — если такая отчетность подлежит обязательному аудиту.

В случае непредставления отчетности размер штрафа для юрлиц в отношении отчетности, подлежащей обязательному аудиту, может составить до 700 тыс. рублей.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности;

— Энциклопедия решений. Аудиторская проверка ООО;

— Энциклопедия решений. Ответственность за нарушение сроков представления бухгалтерской (финансовой) отчетности в органы статистики;

— Энциклопедия решений. Аудиторское заключение;

— Энциклопедия решений. Единый федеральный реестр сведений о фактах деятельности юридических лиц;

— Вопрос: ООО на общей системе налогообложения, выручка за 2018 год составила более 800 млн. руб., численность работников — менее 100 человек. Какая предусмотрена ответственность за непроведение обязательного аудита с 2019 года? Что подразумевает обязательный аудит: проверку бухгалтерской отчетности или налоговой отчетности? Какие документы исследуются в ходе обязательного аудита? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.)

— Годовая бухгалтерская (финансовая) отчетность: порядок представления по принципу одного окна (Т. Маслова, журнал «Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов)», N 1, январь 2019 г.);

— Комментарий к Федеральному закону от 28 ноября 2018 г. N 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете» (Б.Л. Сваин, журнал «Нормативные акты для бухгалтера», N 1, январь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мозалева Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

21 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Статья 15.11 КоАП дополнена примечанием 1.1 с 9 июня 2019 г. (Федеральный закон от 29.05.2019 N 113-ФЗ):

1.1. Предусмотренная настоящей статьей административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется к лицу, на которое возложено ведение бухгалтерского учета, и к лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в случае, если такое искажение допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

*(2) Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2018 г. приведен в Информации Минфина России от 15.01.2019 «Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2018 год (согласно законодательству Российской Федерации)». В Перечне обобщены предусмотренные законодательством РФ случаи обязательного аудита бухгалтерской (финансовой) отчетности за 2018 год. Для каждого случая указано, каким законом установлена обязательность аудита, виды аудируемой отчетности, а также лица, которые вправе провести аудит (смотрите также Информационное сообщение Минфина России от 16.01.2019 N ИС-аудит-27 «О перечне случаев обязательного аудита бухгалтерской (финансовой) отчетности за 2018 г.»).

*(3) По общему правилу общество с ограниченной ответственностью, в отличие, например, от акционерных обществ, не обязано публиковать отчетность о своей деятельности (п. 1 ст. 49 Закона об ООО). Смотрите Энциклопедию решений. Публичная отчетность ООО.

Обязательный аудит — кому нужно проходить? Критерии, штрафы, ответы на вопросы

Обязательный аудит проходят организации, которые соответствуют определенным критериям.

Аудиторская проверка — это мероприятие, которое позволяет оценить правильность ведения бухгалтерского и налогового учета.

Аудиторское заключение — подтверждает правильное составление бухгалтерской и налоговой отчетности.

Какие организаций проходят обязательный аудит по закону № 307-ФЗ

Согласно Федеральному закону № 307-ФЗ от 30.12.2008г. обязательный аудит проводят следующие компании:

- Акционерные общества — АО (ОАО, ЗАО, ПАО);

- Кредитные организации;

- Страховые компании;

- Фонды НПФ (Негосударственные пенсионные фонды);

- Компании с объемом выручки за предыдущий год свыше 400 млн. рублей;

- Сумма активов по бухгалтерскому балансу (валюта баланса) за предыдущий год более 60 млн. рублей;

- Компании, ценные бумаги которых допущены к организованным торгам.

Обязательный аудит для компаний по другим Федеральным законам

Полный перечень случает для проведения обязательного аудита смотрите

Кто и когда проводит обязательный аудит

Согласно Федеральному закону № 307-ФЗ от 30.12.2018г. «Об аудиторской деятельности» проводить обязательный аудит могут:

- Аудиторские компании;

- Индивидуальные аудиторы.

Обязательный аудит проводится ежегодно. Аудиторское заключение должно быть готово к моменту сдачи бухгалтерской отчетности в срок до 31 марта следующего за проверяемым годом.

При выборе аудиторской компании (индивидуального аудитора) нужно:

- Удостовериться в ее независимости (№ 307-ФЗ от 30.12.2008г., ст.8, ч.1)

- Удостовериться в том, что она является членом саморегулируемой организации аудиторов. У аудиторов должен быть документ, свидетельствующий о членстве в СРО. С государственным реестром саморегулируемых организаций можно ознакомиться на сайте Минфина РФ.

Аудит не может проводиться

В статье о независимости аудиторских организаций, аудиторов в Законе № 307-ФЗ от 30.12.2008г., ст.8 сказано, что аудит не может осуществляться в некоторых случаях, когда

Аудиторским организациями, руководители которых являются:

- Учредителями аудируемого лица;

- Близкими родственниками;

- Когда аудиторская служба выполняла восстановление бухучета этой компании;

- Когда аудиторы сами ведут бухучет этой организации на аутсорсинге.

Куда сдавать аудиторское заключение

Компания, которая обязана проходить аудиторскую проверку должна сдать заключение в налоговую инспекцию.

Срок сдачи Аудиторского заключения об отчетности компании, требующей обязательный аудит:

- Одновременно с бухгалтерской отчетностью;

- В течение 10 дней после составления аудиторского заключения, но не позднее 31 декабря следующего за отчетным года (№ 402-ФЗ, ст.18, п.5)

Изменились правила сдачи бухгалтерской отчетности за 2019 год. Отменена обязанность сдавать бухгалтерскую отчетность за 2019г. и аудиторское заключение в статистику.

Штраф за отсутствие аудиторского заключения

Согласно Административному кодексу РФ, статья 15.11 штрафы составляют:

1. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности (за исключением случаев, предусмотренных статьей 15.15.6 настоящего Кодекса), — (в ред. Федерального закона от 29.05.2019 N 113-ФЗ)

(см. текст в предыдущей редакции) влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

2. Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, — влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

Ответы на часто задаваемые вопросы

Как рассчитать сумму активов по бухгалтерскому балансу для обязательного аудита?

Сумма активов по бухгалтерскому балансу для обязательного аудита — это валюта баланса (сумма активов), которая указана в строке 1600 бухгалтерского баланса.

Можно ли использовать свернутое сальдо по активно-пассивным счетам, чтобы избежать обязательную аудиторскую проверку?

Нет, так поступать нельзя. Например, нельзя из дебиторской задолженности вычитать кредиторскую даже по одному контрагенту (если у Вас нет акта взаимозачета задолженности). Все показатели в Дебете и Кредите баланса отражаются развернуто. Это прямо говорится в ПБУ 4/99 «Бухгалтерская отчетность организаций», пункт 34:

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

За какой год нужно проводить обязательный аудит компании, если сумма выручки или активов превысила лимиты?

По Федеральному закону № 307-ФЗ критерием для проведения обязательного аудита являются превышение выручки в 400 млн. руб. или валюты баланса (активов) в 60 млн. руб. за предыдущий год.

Например, по итогам 2019 года произошло превышение. Значит, организации нужно будет проводить аудиторскую проверку за 2020 год, то есть в начале 2021 года и получить аудиторское заключение за 2020 год.

Нужно ли проводить обязательный аудит только что зарегистрированному ООО за первый год деятельности, если сумма выручки или активов превысила лимиты?

Для новых организаций существуют особые правила определения отчетного года. Первым отчетным годом вновь созданной организации является период (№ 402-ФЗ от 06.12.2011г., ст.15, ч.2 и 3):

- С даты государственной регистрации по 31 декабря этого же года включительно, если организация создана до 30 сентября;

- С даты государственной регистрации по 31 декабря следующего года включительно, если организация создана после 30 сентября.

Ранее отчетность организации (ООО) не подлежала обязательному аудиту. Превышение объема выручки, установленного п. 4 ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», будет допущено по итогам 2018 года.

Каков порядок выбора и привлечения независимого аудитора? Каковы сроки и порядок представления аудиторского заключения?

18 декабря 2018

Привлечение аудитора для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества обязательно в случаях, предусмотренных федеральными законами и иными правовыми актами РФ (п. 4 ст. 67.1 ГК РФ, ст. 48 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ)).

Случаи, когда бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, установлены в ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (далее — Закон N 307-ФЗ), а также в иных федеральных законах. При этом законодательные нормы связывают необходимость проведения обязательного аудита с организационно-правовой формой организаций, видом деятельности организации, наличием определенных финансовых показателей, составлением организацией консолидированной отчетности*(1).

В частности, обязательный аудит проводится, если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса организации по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей (п. 4 ч. 1 ст. 5 Закона N 307-ФЗ)*(2).

В рассматриваемом случае превышение показателей будет допущено в этом году. Тогда с учетом положений Закона N 307-ФЗ и разъяснений финансового ведомства получается, что обязательному аудиту подлежит отчетность организации за 2019 год.

Порядок привлечения независимого аудитора

Обязательный аудит отчетности организации может быть проведен:

— аудиторской организацией, внесенной в реестр аудиторских организаций саморегулируемой организации аудиторов (далее — реестр), членом которой такая организация является (ст. 3 Закона N 307-ФЗ),

или

— аудитором — физическим лицом, получившим квалификационный аттестат аудитора и являющимся членом одной из саморегулируемых организаций аудиторов (ст. 4 Закона N 307-ФЗ).

Актуальный реестр аудиторских организаций и аудиторов размещен на официальном сайте Минфина России*(3).

При этом аудиторская организация (индивидуальный аудитор) (далее — аудитор), привлекаемая для проведения ежегодного аудита, не должна быть связана имущественными интересами с обществом или его участниками (п. 4 ст. 67.1 ГК РФ).

Решение о назначении аудиторской проверки, утверждении аудитора и определении размера оплаты его услуг принимается общим собранием большинством от общего числа голосов участников, если необходимость большего числа голосов не предусмотрена уставом ООО (пп. 10 п. 2 ст. 33, абзац третий п. 8 ст. 37 Закона N 14-ФЗ).

При формировании в ООО совета директоров (наблюдательного совета) решение указанных вопросов может быть отнесено к его компетенции. Решения принимаются советом директоров в порядке, определенном уставом ООО (абзац четвертый п. 2 и пп. 5 п. 2.1 ст. 32 Закона N 14-ФЗ)*(4).

Срок проведения аудита

Законодательство не содержит конкретного срока, до которого должна быть проведена аудиторская проверка финансовой отчетности в случае ее обязательного проведения.

Исходя из положений ч. 2 ст. 34, п.п. 3 и 4 ст. 36, ст. 48 Закона N 14-ФЗ, ООО обязано обеспечить своим участникам возможность ознакомиться с аудиторским заключением до проведения общего собрания, которое должно быть проведено в период между 1 марта и 30 апреля каждого года.

В связи с этим полагаем, что дата аудиторского заключения должна быть более ранней, чем дата утверждения годовой бухгалтерской (финансовой) отчетности, поскольку в силу п.п. 3 и 4 ст. 36 Закона N 14-ФЗ утверждение отчетности на общем собрании должно происходить уже после ознакомления участников ООО, в том числе с аудиторским заключением*(5).

Отметим, что согласно ч. 1 ст. 7 Закона N 307-ФЗ аудиторская деятельность осуществляется в соответствии с международными стандартами аудита (далее — МСА). Одним из таких стандартов предусмотрено, что в случае если запасы существенны для финансовой отчетности, то аудитор может принять решение о необходимости присутствия при проведении инвентаризации запасов. В связи с чем если договор с аудиторами будет заключен после проведения инвентаризации, проводимой в целях подготовки годовой отчетности, то аудитор должен произвести пересчет некоторого количества запасов или понаблюдать за его проведением в другой день, а также провести аудиторские процедуры в отношении операций за этот промежуток времени (п.п. 6, 7 MCA 501).

В связи с чем (в случае значительного количества запасов в организации) рекомендуем привлекать аудитора заранее, чтобы у него была возможность присутствовать при проведении инвентаризации, а у организации не было необходимости организовывать еще одну (выборочную) проверку запасов.

Срок и адресаты представления аудиторского заключения

Аудиторское заключение в настоящее время не входит в состав годовой бухгалтерской (финансовой) отчетности, а нормами НК РФ не предусмотрена обязанность налогоплательщика представлять в налоговые органы аудиторское заключение вместе с годовой бухгалтерской (финансовой) отчетностью (письмо Минфина России от 30.01.2013 N 03-02-07/1/1724).

В ч. 1 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) закреплена обязанность экономического субъекта представлять один экземпляр годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации организации.

Согласно ч. 2 ст. 18 Закона N 402-ФЗ при представлении в орган государственной статистики обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется:

— вместе с такой отчетностью либо

— не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (смотрите дополнительно приложение к письму Минфина России от 29.01.2014 N 07-04-18/01).

Отметим также, что в соответствии с ч. 6 ст. 5 Закона N 307-ФЗ сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — ЕФРСФДЮЛ) заказчиком аудита с указанием в сообщении сведений, перечисленных в этой норме.

Сведения об обязательном аудите в ЕФРСФДЮЛ нужно внести не позже трех рабочих дней с даты аудиторского заключения (абзац 2 п. 9 ст. 7.1 Федерального закона N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»)*(6).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности;

— Энциклопедия решений. Адреса и сроки представления годовой бухгалтерской (финансовой) отчетности.

— Энциклопедия решений. Аудиторская проверка ООО.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

30 ноября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Информацию о том, в каких случаях должен проводиться обязательный аудит бухгалтерской (финансовой) отчетности, ежегодно публикует Минфин России:

— за 2016 год — в информации Минфина России от 10.01.2017;

— за 2017 год — в информации Минфина России от 12.01.2018.

За 2018 года пока нет информации от финансового ведомства.

*(2) Обращаем Ваше внимание, что решение о проведении обязательного аудита принимается на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит (п. 8 Информационного сообщения Минфина России от 09.11.2009 N 3). При этом, исходя из буквального прочтения данной нормы, критерием для проведения обязательного аудита является сумма активов баланса без какого-либо уменьшения. То есть сумма активов бухгалтерского баланса будет равна сумме оборотных и внеоборотных активов. В форме бухгалтерского баланса сумма активов организации отражается по строке 1600 «Баланс».

*(3) https://www.minfin.ru/ru/perfomance/audit/reestr_audit/auditor_org/.

*(4) Подробнее смотрите в Энциклопедии решений. Аудитор ООО.

*(5) Отметим, что в постановлении Третьего ААС от 06.02.2018 N 03АП-7648/17 судьи пришли к выводу, что утверждение годовой отчетности ООО в отсутствие аудиторского заключения является существенным нарушением порядка организации общего собрания участников.

Результаты общего собрания участников могут оспариваться участником, если, по его мнению, отсутствие аудиторского заключения финансовой отчетности общества вызвало нарушение его прав и интересов или причинение ему убытков, наступление иных неблагоприятных последствий (смотрите также п. 108 постановления Пленума ВС Российской Федерации от 23.06.2015 N 25). Аналогичная правовая позиция изложена в определении ВАС РФ от 27.05.2011 N ВАС-6214/11 по делу N А46-20739/2009 (смотрите также постановление АС Восточно-Сибирского округа от 28.04.2018 N Ф02-834/18 по делу N А33-6761/2017).

*(6) Подробнее смотрите в ответе на Вопрос: Есть ли обязанность сообщать результаты аудита в Единый федеральный реестр сведений о фактах деятельности юридических лиц и какая ответственность предусмотрена за нарушение этой обязанности (проведение аудита для ООО является обязательным в силу того, что сумма активов баланса на конец предшествующего отчетному года превышает 60 млн. руб.)? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.)

Случаи обязательного аудита: кто подлежит проверке в 2020 году?

Министерство финансов РФ привело свое пояснение об обязательном аудите 2019 года и обозначило список субъектов хозяйственной деятельности, подлежащих проверке. Это организации, по статусу которых необходимо предоставлять и обнародовать консолидированную отчетность совместно с результатами независимого аудита. Также в перечень входят акционерные общества, монопольные компании, внебюджетные фонды и организации. Проведением проверки занимаются независимые компании или частные аудиторы, уровень и квалификация которых подтверждена членством в СРО.

Нормативная база

Порядок предоставления финансовой отчетности, выполнения аудиторской проверки регламентируется законодательством. Все пункты прописаны в Законе №307-ФЗ 2008 года «Об аудиторской деятельности». Порядок подачи и обнародования финансовых отчетов регулируется Законом №402-ФЗ от 2011 года «О бухгалтерском учете». Статья 5 этого закона приводит перечень организаций и предприятий, обязанных предоставлять регулярную финансовую отчетность, а также проходить обязательный аудит ООО.

Кто подлежит обязательному аудиту?

Цель и критерии обязательного аудита — подтверждение правильности предоставляемых данных согласно результатам специализированной проверки финансовых отчетов предприятия. Обращение в независимые аудиторские компании позволит избежать штрафных санкций, а также подтвердить финансовую состоятельность предприятия. Это повысить доверие клиентов, обеспечит хорошую репутацию и имидж при ведении бизнеса.

Какие предприятия и организации подлежат обязательному аудиту:

- Акционерные общества (в том числе ООО, ПАО).

- Банковские организации или прочие финансовые учреждения.

- Страховые компании.

- Взаимосвязанные фирмы, предоставляющие совместную финансовую отчетность.

- Предприятия, публично размещающие ценные бумаги.

- Кредитные кооперативы со списочной численностью свыше 200 человек.

- Жилищные накопительные кооперативы.

- Управляющие компании.

- Предприятия, чья сфера деятельности затрагивает добывающую отрасль.

- Негосударственные пенсионные фонды.

- Товарные и фондовые биржи.

Дополнения, появившиеся в конце 2018 году обязывают также проходить аудиторскую проверку компаниям, чей годовой доход превышает уровень 400 млн. рублей. В случае, если активы компании на конец 2018 года составили более 60 млн. рублей, такие организации также подлежат обязательному аудиту.

По решению надзорных органов, проверку могут использовать по отношению к тем организациям, чья деятельность вызывает определенные сомнения. В каком случае аудит обязателен: для компаний без указанного физического адреса, либо сотрудничающих с так называемыми фирмами-однодневками.

Нормативная информация о том, кто подлежит обязательному аудиту, постоянно меняется и дополняется новыми субъектами хозяйственной деятельности. Изменение организационно – правовой формы либо рода деятельности также может включить вашу компанию в перечень на обязательный аудит уже с 2019 года. Разобраться со всеми нюансами без должной подготовки чрезвычайно трудно, поэтому лучше обратиться в специализированный центр, предоставляющий аудиторские услуги по разным направлениям. Перечень случаев обязательного аудита, правильный алгоритм заполнения необходимых данных и предоставление консультационной помощи по многим важным аспектам обязательно пригодиться при ведении бизнеса.

Сроки сдачи отчетности и проведения проверки

Дата подачи отчетности считается по фактическому предоставлению в структурные органы. При отправке электронной версии отчета, а также предоставление информации по почте, срок подачи считается по фактической дате получения документов. При невозможности личного обращения, этот момент важно учитывать, предоставление отчетности может быть с опозданием.

Согласно законодательству, сроки предоставления финансовой отчетности регулируются следующим образом:

- Не позднее 30 апреля следующего за отчетным годом. Для крупных компаний, монопольных организаций, АО разных форм организации или предприятий, занятых в добывающей отрасли.

- До 1 июня текущего года, следующего за отчетным периодом. Для крупных предприятий, не имеющих в активах ценных бумаг, средних или малых компаний.

Результаты аудита публикуются на официальном интернет-ресурсе компании не позже 10 дней после получения результатов. Эта информация также вносится в базу данных Единого реестра о деятельности юридических лиц.

Обязательный аудит проводится в случаях перехода на МСФО. Компании должны предоставить публичный доступ к отчетности о финансовой деятельности и результатам аудиторской проверки за период 2018 года, даже если переход осуществляется в текущем (2019) году. Если фактический срок начала деятельности предприятия – позже 1 октября, годовую отчетность можно не предоставлять (кроме случаев, указанных в правках и дополнениях к закону).

Административная и финансовая ответственность

При нарушении положения о предоставлении и обнародовании результатов хозяйственной деятельности и проведенной проверки, предусмотрена административная ответственность. Сумма штрафов определяется в каждом отдельном случае, может составлять весьма существенную финансовую нагрузку на бизнес.

Размер штрафных санкций:

- Нарушение сроков подачи отчетности. Штрафы для должностных лиц от 300 до 500 рублей, для юридических: от 3000 до 5000 рублей.

- Отсутствие отчетности. Штрафы достигают 5000 – 50000 рублей.

- Отсутствие результатов выездной проверки инспектора ФНС. Размер штрафных санкций от 5 до 10 тыс. рублей.

- Если результаты аудита не размещены на сайте. Юридическим лицам грозит от 30 до 30 тыс. штрафа. Для организаций суммы будут от 700 тыс. рублей до 1 млн.

В некоторых случаях, когда данные обязательного аудита и отчетности о финансовой деятельности не были обнародованы в срок, может произойти отстранение ответственного лица от своих обязанностей на период до двух лет.