Содержание

- Коэффициент восстановления платежеспособности

- Понятие коэффициента восстановления платежеспособности по балансу

- Формула коэффициента восстановления платежеспособности по балансу

- Норматив показателя

- Примеры решения задач

- РЕСТАВРАЦИЯ

- Коэффициент восстановления (утраты) платежеспособности

- Коэффициент восстановления (утраты) платежеспособности. Формулы расчета

- Нормативные значения коэффициента

- Как восстановить свою платежеспособность?

- Как рассчитать коэффициент восстановления платежеспособности

- Что такое коэффициент платежеспособности

- Платежеспособность и ликвидность

- Законодательный регламент КВП

- Формула исчисления коэффициента восстановления платежеспособности

- Определение платежеспособности предприятия: расчет основных коэффициентов, нормативные значения, анализ + пример расчета

- Платежеспособность

- Определение платежеспособности

- Коэффициент утраты платежеспособности

- Анализ деятельности

- Пример расчета

- Способы восстановления платежеспособности

- 9. Расчет коэффициентов утраты и восстановления платежеспособности

- 10. Выводы по результатам проведенного анализа

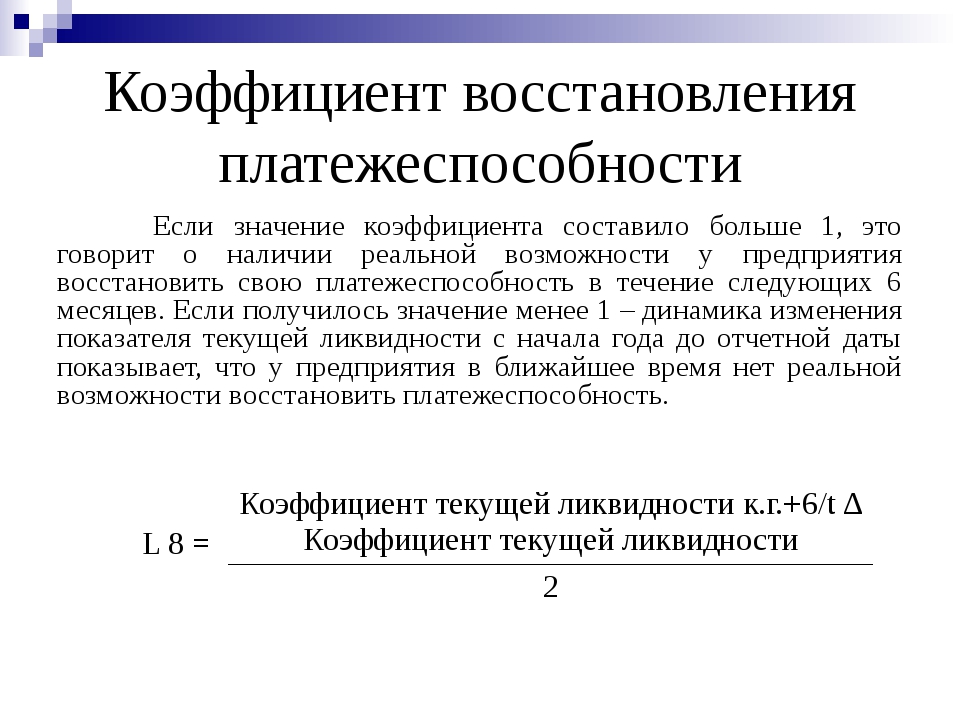

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент восстановления платежеспособности описан в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р). Согласно документу, формула расчета коэффициента следующая:

Коэффициент восстановления платежеспособности = (К1ф + 6/Т (К1ф — К1н)) / 2

где

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Если значение коэффициента составило больше 1, это говорит о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение следующих 6 месяцев. Если получилось значение менее 1 – динамика изменения показателя текущей ликвидности с начала года до отчетной даты показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Следует отменить, что коэффициент восстановления платежеспособности нельзя считать достаточно надежным показателем. Он построен на анализе тренда коэффициента текущей ликвидности всего по двум точкам (на начало года и на конец отчетного периода), что делает такой прогноз очень ненадежным. Более надежный результат дает линейный тренд по данным за 4 и более периода – именно такая технология прогнозирования финансового состояния используется в программе » Ваш финансовый аналитик».

>Формула коэффициента восстановления платежеспособности по балансу

Понятие коэффициента восстановления платежеспособности по балансу

Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

Формула коэффициента восстановления платежеспособности по балансу

При расчете коэффициента восстановления платежеспособности применяют следующую формулу:

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.)) / 2

Здесь К тек.ликв. – коэффициент текущей ликвидности,

К тек.ликв. нач. пер. – коэффициент текущей ликвидности,

Т – отчетный период.

Цифра 6 в формуле означает период равный шести месяцам (период потери платежеспособности).

Для того что бы найти коэффициент текущей ликвидности (Ктек.ликв.) необходимо определить отношение объема текущих активов к имеющейся краткосрочной задолженности:

К тек.ликв. = ОА / КО

Здесь ОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Норматив показателя

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

Если в результате расчетов получается единица (при расчетном периоде в полгода), то это указывает на то, что компания не может реально восстановить собственную платежеспособность.

Если формула коэффициента восстановления платежеспособности по балансу дает в результате значение более единицы, то можно говорить о реальной возможности восстановления платежеспособности.

Формула коэффициента восстановления платежеспособности по балансу и ее расчет дает возможность определить коэффициент восстановления (потери) платежеспособности, в том числе текущей ликвидности, а также способствует прогнозированию дальнейшей деятельности любой компании.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания отработала со следующими показателями за период:

Коэффициент ликвидности на начало периода – 0,96, а на конец периода 1,17. Определить показатель коэффициента восстановления платежеспособности по балансу. |

| Решение | Формула коэффициента восстановления платежеспособности по балансу для этой задачи выглядит следующим образом:

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.) / 2 К в = (1,17 + 6/12 (1,17 – 0,9)) / 2 = 0,65 Вывод. Мы видим, что коэффициент восстановления платежеспособности по балансу менее единицы. Это говорит о том, что в течение следующих 6 месяцев компания не имеет возможности восстановить свою платежеспособность. |

| Ответ | К в = 0,65 |

ПРИМЕР 2

| Задание | Рассчитать показатель коэффициента восстановления платежеспособности по бухгалтерскому балансу компании ООО «Русский дом».

На начало периода: Стоимость оборотных активов – 165 000 рублей, Сумма краткосрочных обязательств – 136000 рублей, На конец периода: Стоимость оборотных активов – 142 000 рублей, Сумма краткосрочных обязательств – 126 000 рублей, |

| Решение | Для того, что бы определить показатель восстановления платежеспособности, необходимо найти коэффициент текущей ликвидности по следующей формуле:

К тек.ликв. = ОА / КО К тек. Ликв. (начало периода) = 165000/136000 = 1,21 К тек. Ликв. (конец периода) = 142000/126000 = 1,13 Формула коэффициента восстановления платежеспособности по балансу для этой задачи выглядит следующим образом: Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.) / 2 Кв = (1,13 + 6 / 12 (1,13 — 1,21)) / 2 = 0,545 |

| Ответ | К в = 0,545 |

РЕСТАВРАЦИЯ ВАЛЮТЫ (от лат. restau-ratio — восстановление) — один из методов стабилизации валют в капиталистич. странах применялся в основном в период золотого монометаллизма и характеризовался возобновлением размена бумажноденежных знаков на металл по номиналу с восстановлением типа валюты, существовавшего в данной стране до обесценения денег. Экономич. основой стабилизации валют методом реставрации служит рост произ-ва, ликвидация дефицитов государственных бюджетов в основном за счет увеличения налогового обложения трудящихся масс, изъятие из обращения избыточной денежной массы путем проведения политики дефляции (см.), накопление золотых запасов и т. д. Историческим примером Р. в. служит восстановление золотой валюты в Англии в 1821 г. этому предшествовал длительный период обращения неразменных банкнот после Рестрик-ционного акта (см.) 1797 г. Р. в. была проведена в интересах англ, буржуазии, поскольку золотая валюта способствовала росту пром-сти и торговли и укреплению позиции Англии на мировом рынке. Особые выгоды от Р. в. извлекли государственные кредиторы, предоставившие займы пр-ву обесцененными банкнотами и получившие возврат этих займов полноценными деньгами. Другой пример Р. в. — восстановление размена бумажных денег (грин-беков) в США в 1879 г. Как правило, Р. в. предшествует постепенное повышение покупательной силы бумажных денег до доинфляционного уровня. В связи с этим в условиях глубокой инфляции Р. в. оказывается обычно невозможной, и стабилизация осуществляется др. методами— путем девальвации (см.) или нуллификации (см.) В эпоху общего кризиса капитализма денежная реформа, близкая к Р. в., была проведена в 1925—1928 гг. в Англии. Она характеризовалась возобновлением размена банкнот на золото, но без возврата к золото-монетному стандарту вместо него был введен золотослитковый стандарт (см. Золотой стандарт).

СТАБИЛИЗАЦИЯ ВАЛЮТЫ — переход от обесцененной к устойчивой валюте. В истории капитализма С. в. происходила после периодов острой инфляции на основе проведения денежных реформ неустойчивые бумажные деньги заменялись металлич. валютой. Используются различные методы стабилизации в зависимости от степени обесценения валют. При сравнительно незначительном обесценении валют в условиях золотого стандарта капиталистич. страны обычно прибегали к так наз. реставрации валюты (см.), т. е. к восстановлению ее доинфляционной стоимости и возобновлению размена денежных знаков на металл. В тех случаях, когда обесценение денег принимает грандиозные размеры, применяется метод нуллификации — аннулирование прежних денег и выпуск новых (см Нуллификация денег). Основным методом стабилизации капиталистич. валют является девальвация (см.) — законодательное уменьшение официального металлич. содержания денежной единицы или понижение ее курса по отношению к валюте др. страны. С. в. часто предшествует проводимая буржуазным гос-вом политика дефляции, осуществляемая за счет снижения жизненного уровня трудящихся. При подготовке С. в. гос-во в целях ликвидации бюджетного дефицита увеличивает налоги, снижает зарплату, сокращает ассигнования на социально-культурные нужды и т. д. Для эпохи общего кризиса капитализма характерна не С. в., а инфляция (см.). Правда, в течение кратковременного периода относительной, частичной стабилизации капитализма (1924—1928) была достигнута С. в. в результате введения золотослиткового стандарта в Англии и Франции и золото-девизного в ряде

Примером первого вида Д. р. может служить закон 1695 года в Англии, предусматривавший обязательную сдачу всех старых монет для перечеканки в новые, полновесные. Эта реформа была обусловлена наличием в обращении большого количества неполновесных и обесцененных монет в результате их длительной порчи, тогда как развитие капитализма в Англии требовало упорядочения денежного обращения. К Д. р. второго вида может быть отнесена реформа 1871— 1873 гг. в Германии она предусматривала замену серебряного талера золотой маркой, прекращение свободной чеканки серебра и присвоение свободы чеканки и силы законного платежного средства только золоту. Примером Д. р., выражающейся в замене одной системы банкнотной эмиссии другой, является Д. р. 1913 г. в США согласно Федеральному резервному акту право выпуска банкнот было предоставлено 12 вновь созданным федеральным резервным банкам и был введен новый порядок обеспечения банкнот вместо выпуска банкнот под обеспечение государственными ценными бумагами (что практиковалось раньше в отношении банкнот национальных банков) федеральные резервные билеты стали обеспечиваться золотом и коммерческими векселями. Д. р. двух последних видов осуществляются обычно после инфляции, вызвавшей более или менее длительное обесценение валют. Стабилизация валют проводится различными методами объявление обесцененных бумажных денег недействительными (см. Нуллификация денег), возврат к прежней металлич. валюте с восстановлением размена бумажных знаков на металл по их номиналу (см. Реставрация валюты), официальное снижение курса бумажных денег по отношению к металлу или уменьшение металлич. содержания денежной единицы (см. Девальвация). Методом нуллификации Д. р. была осуществлена во Франции в 1797 г. после длительного чрезмерного выпуска ассигнатов. Путем реставра-

РЕСТАВРАЦИЯ

Значения в других словарях

- реставрация — -и, ж. 1. Восстановление в первоначальном виде чего-л. обветшалого или разрушенного (обычно произведений искусства, памятников старины). был вызван для реставрации кладбищенской церкви. Чехов, Старость. Малый академический словарь

- реставрация — Заимств. во второй половине XIX в. из нем. яз., где Restauration < лат. restauratio, суф. производного от restaurare «восстанавливать». Этимологический словарь Шанского

- реставрация — реставра́ция Через польск. restauracja или нем. Restauration из лат. restaurātiō. Этимологический словарь Макса Фасмера

- реставрация — РЕСТАВРАЦИЯ, и, ж. 1. Восстановление обветшалых или разрушенных памятников старины, искусства в прежнем, первоначальном виде. 2. Восстановление прежнего свергнутого политического строя (книжн.). | прил. реставрационный, ая, ое (к 1 знач.). Реставрационные работы. Толковый словарь Ожегова

- реставрация — орф. реставрация, -и; но: Реставрация, -и (в Англии XVII в., во Франции XIX в.) Орфографический словарь Лопатина

- РЕСТАВРАЦИЯ — РЕСТАВРАЦИЯ (от позднелат. restauratio — восстановление) — восстановление чего-либо в первоначальном (или близком к первоначальному) виде (напр., архитектурных памятников, произведений искусства). Большой энциклопедический словарь

- реставрация — 1. реставрация ж. 1. Восстановление в первоначальном виде чего-либо обветшавшего или разрушенного (обычно произведений и памятников искусства). 2. перен. Восстановление свергнутого общественно-политического строя или правившей ранее династии. Толковый словарь Ефремовой

- реставрация — Реставрация, реставрации, реставрации, реставраций, реставрации, реставрациям, реставрацию, реставрации, реставрацией, реставрациею, реставрациями, реставрации, реставрациях Грамматический словарь Зализняка

- реставрация — Реставр/а́ци/я . Морфемно-орфографический словарь

- РЕСТАВРАЦИЯ — РЕСТАВРАЦИЯ (от лат. restauratio — восстановление) — англ. restauration; нем. Restauration. 1. Восстановление в первоначальном виде произведений изобразительных искусств и архитектуры, пострадавших от времени или переделок. Социологический словарь

- реставрация — РЕСТАВР’АЦИЯ, реставрации, ·жен. (·лат. restauratio). 1. Восстановление в первоначальном виде попорченного или обветшалого (особенно произведений искусства). Реставрация картины. Реставрация дворца. Толковый словарь Ушакова

- реставрация — Реставрации, ж. . 1. Восстановление в первоначальном виде попорченного или обветшалого (особенно произведений искусства). Реставрация картины. Реставрация дворца. 2. Восстановление прежнего, свергнутого политического строя. Большой словарь иностранных слов

- Реставрация — (от позднелат. restauratio — восстановление), широкое понятие, охватывающее все виды и способы укрепления и восстановления искажённых, повреждённых или разрушенных памятников истории и культуры (отдельных архитектурных сооружений и их комплексов… Художественная энциклопедия

- реставрация — РЕСТАВРАЦИЯ и, ж. restauration f., нем. Restoration <�лат. restauratio восстановление. 1. Восстановление в первоначальном виде чего-л. попорченного, обветшалого (преимущественно произведений искусства). БАС-1. Словарь галлицизмов русского языка

- Реставрация — I Реставра́ция (от позднелат. restauratio — восстановление) восстановление, возобновление чего-либо в первоначальном (или близком к первоначальному) виде (архитектурные памятники, произведения искусства, звукозаписи, кинофотодокументы, рукописи и т. д.). Большая советская энциклопедия

- реставрация — РЕСТАВРАЦИЯ -и; ж. 1. Восстановление в первоначальном виде чего-л. обветшалого или разрушенного (обычно произведений искусства, памятников старины). Р. собора, картин. Начать реставрацию жилого дома. Толковый словарь Кузнецова

- реставрация — См. ресторация Толковый словарь Даля

- реставрация — сущ., кол-во синонимов: 10 автореставрация 1 возрождение 23 воссоздание 18 восстановление 50 вычинка 2 нейрореставрация 1 реконструкция 15 ремонт 36 реставрирование 4 фотореставрация 1 Словарь синонимов русского языка

Коэффициент восстановления (утраты) платежеспособности

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия. Он был описан в Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12.08.1994 г. №31-р (постановление на данный момент отменено).

Коэффициент восстановления (утраты) платежеспособности. Формулы расчета

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

где:

Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

3 – нормативный период утраты платежеспособности в месяцах.

Нормативные значения коэффициента

При значении Куплат <1 возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3х месяцев. При значении Квплат >1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

Как восстановить свою платежеспособность?

Существует несколько способов возврата к нормальному уровню платежеспособности у организации. К ним относится продажа имущества предприятия, закрытие низкорентабельных производств, а также низкорентабельных инвестиционных проектов. Во время восстановления платежеспособности необходимо снизить расходы предприятия (бизнеса): уменьшить штат сотрудников, дополнительные расходы, снизить уровень дебиторской задолженности. Помимо этого предприятие может взять кредиты в банке или выпустить облигации для привлечения свободных денежных средств. Это рискованный метод, который увеличивает финансовый риск банкротства предприятия.

Более подробно про коэффициенты платежеспособности читайте в статье: “Коэффициенты платежеспособности предприятия. 6 формул расчета“.

Резюме

В статье разобрали коэффициент восстановления (утраты) платежеспособности, который показывает восстановление или утрату платежеспособности предприятием в ближайшее время. Он может быть использован для экспресс-диагностики финансового состояния предприятия.

Жданов Василий, к.э.н.

Как рассчитать коэффициент восстановления платежеспособности

Финансовое состояние предприятия анализируется по многим показателям. Одним из самых важных является коэффициент платежеспособности. Что нужно знать об этом индексе, как его вычислять и как расшифровывать результаты, проанализируем в статье.

Что такое коэффициент платежеспособности

Эффективно функционирующее предприятие должно быть в состоянии вовремя и полностью гасить все взятые на себя обязательства – это и называется платежеспособностью. Ее снижение грозит не только утратой репутации, но и возможным банкротством. Это важный фактор финансового состояния, который нужно постоянно отслеживать, чтобы своевременно принять необходимые меры. Количественный показатель этой стороны деятельности предприятия называется коэффициентом платежеспособности.

Обязательства могут быть погашены денежным способом либо с помощью тех или иных активов, которые могут быть ликвидными в разной степени. Поэтому платежеспособность предприятия зависит от двух моментов:

- каким количеством и каких именно активов располагает организация;

- насколько быстро имеющиеся активы могут быть реализованы.

К СВЕДЕНИЮ! Платежеспособность и кредитоспособность – сходные, но не тождественные понятия. Первое отражает способность к погашению обязательств любыми имеющимися активами, а второе — только высоколиквидными без вовлечения в процесс постоянных, таких, как земля, недвижимость, производственные мощности и т.п.

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия.

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

- Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

- Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

- Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

- Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому. Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности.

Законодательный регламент КВП

Коэффициент восстановления платежеспособности (КВП) – это специальный финансовый показатель, который отражает способность текущей ликвидности к полному возобновлению в течение полугода после даты отчета.

Так определяют его Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 года №31-р.

Формула исчисления коэффициента восстановления платежеспособности

Для определения этого показателя необходимо знать уровни ликвидности в начале и конце анализируемого периода и временные рамки, в которые платежеспособность росла до приемлемого уровня. Коэффициент вычисляется по формуле, приведенной в Методических положениях:

КВП = (КТЛНП + 6/Т х (КТЛНП – КТЛКП)) / Кнорм., где:

- КВП – коэффициент восстановления платежеспособности;

- КТЛНП – коэффициент текущей ликвидности в начале отчетного периода;

- КТЛКП – коэффициент текущей ликвидности в конце отчетного периода;

- Т – отчетный период, по которому осуществляется анализ;

- Кнорм. – значение нормы текущей ликвидности, равное 2.

Расшифровка результата вычисленного коэффициента восстановления платежеспособности

Цифра, полученная в итоге вычислений, сравнивается с 1.

- Если КВП превышает единицу, это значит, что предприятие в обычных условиях легко восстанавливает ликвидность своих активов не долее 6 месяцев.

- Показатель меньше 1 говорит о том, что в настоящий момент у организации нет возможностей для адекватного восстановления платежеспособности в ближайшее полугодие.

- Чем ниже КВП, тем ближе предприятие к грани банкротства либо его работа искусственно ухудшается.

При катастрофически низком КВП необходимо срочно принимать антикризисные меры, таковыми могут быть:

- просьба о перекредитовании наиболее «горящих» задолженностей»;

- рассмотрение с кредиторами вопросов о льготах по выплатам;

- взятие нового кредита ради погашения более раннего;

- сокращение персонала;

- снижение расходов, в основном за счет административных, менее продуктивно – производственных;

- инвентаризация и частичная реализация имущественных активов;

- снижение себестоимости продукции;

- увеличение объемов производства (при наличии спроса);

- приглашение для консультации и помощи специалиста.

Погрешности измерения КВП по формуле

Формула не является абсолютно точным способом измерения КВП, поскольку берет в расчет лишь два крайних показателя ликвидности, не учитывая промежуточных значений. При этом начало и конец периода определяются произвольно, что также снижает точность исчисления.

Более точным способом определения КВП является «вычисление по линейному тренду», то есть с минимальным «шагом» в измерении, хотя бы по 4, а не 2 периодам. Результат нагляднее выглядит в форме графика. Вручную такое вычисление практически не применяется, его просто выполнить в приспособленных для этого компьютерных программах, например, Excel, либо специализированных, таких как, например, «ФинЭкАнализ», «Ваш финансовый аналитик» и др.

Пример расчета КВП

ОАО «Лилиана» измеряло уровня текущей ликвидности: в январе 2017 года показатель составил 0,85, а в декабре 2017 года (за 12 месяцев) вырос до 1,12. Посчитаем возможность восстановления платежеспособности ОАО «Лилиана» за стандартный шестимесячный период:

КВП = (1,12 + 6/12 х (1,12 – 0,85)) / 2 = 0,6275.

Мы видим, что ОАО обладает низкой платежеспособностью, которую нужно восстанавливать, хоть это и непросто, несмотря на то что в конце года текущую ликвидность удалось значительно поднять. Следует принять во внимание неточность этого вычисления: вполне возможно, что рост текущей ликвидности, наблюдаемый к концу года, стал следствием значительных антикризисных факторов, предпринятых руководством «Лилианы». В таком случае метод «линейного тренда», где в расчет брался бы не год, а более дробные периоды, возможно, показал бы лучший результат.

Определение платежеспособности предприятия: расчет основных коэффициентов, нормативные значения, анализ + пример расчета

Коэффициент восстановления платежеспособности указывает вероятность возврата платежеспособного состояния предприятия. Он помогает сделать выводы о финансовом состоянии компании в настоящее время и ее структуре баланса.

Арбитражные управляющие эффективно используют этот показатель для определения возможности банкротства организации в будущем. Проверка начинается с коэффициента восстановления платежеспособности, общей ликвидности и обеспеченности ОС.

Платежеспособность

Перед разбором коэффициента платежеспособности требуется определиться с понятием «платежеспособности». В экономике под ним понимают способность компании в полном размере и своевременно отвечать по взятым обязательствам перед заемщиками. Снижение платежеспособности повышает риск банкротства компании. С помощью коэффициента можно определить количественное значение финансового состояния.

Для выплаты кредитов и обязательств руководство может использовать не только наличные средства, но и различные активы с разной степенью ликвидности. Платежеспособность формируется несколькими факторами:

- наличие активов;

- уровень реализуемости (ликвидность) активов.

Структура активов

Активы предприятия принято разделять на пару видов:

- текущие – активы, обращение которых в деньги происходит за производственный цикл, как правило, 12 месяцев;

- постоянные – основные средства производства, не упитывающиеся в самом производстве.

Принято ранжировать по степени ликвидности активы компании – скорости продажи и перехода в свободные наличные средства для расчетов. Платежеспособность прямо пропорциональна объему высоколиквидных активов:

- Высоколиквидные активы. Эта группа активов А1 состоит из текущих активов с наибольшей скоростью перехода в деньги. На практике к ним относят кассовые средства, ценные бумаги, непродолжительные финансовые инвестиции.

- Быстро реализуемыми активами (А2) являются текущие активы, которые возможно быстро перевести в денежные средства. Это дебиторская задолженность до 1 года, банковские вклады.

- Медленно реализуемые активы (А3) включают дебиторскую задолженность более 12 месяцев, сырье, незавершенное производство, товарные запасы, полуфабрикаты, зачетная НДС.

- Трудно реализуемые активы (А4): сооружения и здания, земля, транспорт, нематериальные активы (торговые марки, патенты).

Ликвидность

Ликвидность – возможность компании погасить задолженность по займу в сокращенные сроки за счет быстрой реализации активов. Каждая компания имеет свое значение показателя, который периодически уменьшается или увеличивается.

Ликвидность подразделят:

- Срочная – скоростное преобразование в деньги дебиторской задолженности. Расчет коэффициента заключается в определении отношения разницы участвующих в обороте активов и размера долгосрочных задолженностей с долгами учредителей к краткосрочным займам. При значении до 1 компания в компании отсутствует экономическая стабильность. Коэффициент срочной ликвидности помогает судить о вероятности расчета с кредиторами по долгам высоколиквидными активами. Расчет имеет вид:

Кбл = (А1+А2)/(П1+П2)

Нормативное значение для этого вида коэффициента 0,7-0,8.

- Текущая. Рассчитывают в начале и конце периода. Как правило, это отношение общего размера активов к общей производительности компании (обязательств). Коэффициент общей ликвидности применяют для оценки способности погашать взятые займы оборотными активами. Он показывает зависимость различных задолженностей к имеющимся наличным средствам. Формула представляет собой отношение разницы текущих активов, производственных запасов к размеру обязательств в условленном промежутке времени – квартал, год. Коэффициент текущей ликвидности помогает судить о возможности организации рассчитаться по имеющимся обязательствам собственными текущими активами. Формула для расчета имеет вид:

Ктл = (А1+А2+А3)/(П1+П2)

Граничным значением считают 2. Если Ктл больше его, то финансовое состояние в компании стабильно. Оптимальный уровень будет завесить от вида деятельности. При анализе следует опираться не только на нормативное значение, но и средний отраслевой показатель.

- Абсолютная. Она объединяет в себе оба предыдущих коэффициента и передает их смысл одновременно. Коэффициент абсолютной ликвидности указывает способность расчета с кредиторами по краткосрочным обязательствам своими высоколиквидными активами. Формула:

Кабл = А1/(П1+П2)

Минимальное значение принято считать 0,2.

- Общая. Общий показатель ликвидности позволяет говрить о возможности организации рассчитываться всеми активами по оформленным обязательствам. Показатель одновременно учитывает краткосрочные и долгосрочные задолженности. Он равен отношению взвешенной суммы активов к пассивам:

Кол = (А1+1/2А2+1/3А3)/(П1+1/2П2+1/3П3)

Оптимальным вариантом считают, когда Кол > 1.

Ранее закон о признании организацию банкротом приписывал использовать для оценки 3 коэффициента: коэффициент восстановления платежеспособности, а так же коэффициент текущей ликвидности и обеспеченности собственными средствами.

Ликвидность баланса

Под ликвидностью баланса считают способность компании покрывать имеющиеся обязательства активами, со сроком перевода в денежную массу меньшего, чем срока погашения обязательств.

Абсолютно ликвидный баланс будет при выполнении следующих условий:

- А1=>П1 – самые ликвидные активы сравнимы с размером срочных обязательств или полностью их перекрывают;

- А2=>П2 – быстро реализуемые активы сравнимы с краткосрочными пассивами или их превышают;

- А3=>П3 – медленно реализуемые активы превышают или равны долгосрочным пассивам;

- А4=>П4 – труднореализуемые активы сравнимы или больше постоянных пассивов.

Соблюдение любых трех условий автоматически приводит к выполнению четвертого. Так же верно соотношение:

- А1+А2+А3=>П1+П2+П3

- А4=<П4

Это неравенство обладает глубоким экономическим смыслом: если постоянные пассивы превышают труднореализуемых активов, то соблюдено основное условие платежеспособности – у организации имеются свои оборотные средства, позволяющие обеспечить бесперебойный воспроизводственный процесс; если постоянные пассивы сравнимы с труднореализуемыми активами, то достигнута нижняя граница платежеспособности собственными средствами организации.

Различия кредитоспособности и платежеспособности

Платежеспособность и кредитоспособность тесно взаимосвязаны, но не являются одним понятием. Основное отличие: платежеспособность – это возможность отвечать по взятым обязательствам всеми видами активов, а кредитоспособность – только среднесрочными или краткосрочными активами без постоянных активов (земли, транспорта, недвижимости). Если предприятие начинает погашать долги постоянными или медленно реализуемыми активами, то снижается его производственная мощность. Это приводит к уменьшению в долгосрочном периоде финансовой устойчивости.

Определение платежеспособности

Органы ФУНД для определения платежеспособности используют три ведущих показателя:

- Коэффициент покрытия. Он характеризует обеспеченность ОС для эффективной организации хозяйственной деятельности и правильного погашения срочных обязательств. Показатель равен отношению фактической стоимости ОС (произведенные запасы, денежные средства, дебиторская задолженность, готовая продукция) к имеющимся срочным обязательствам (краткосрочные кредиты, кредиторская задолженность, займы).

- Коэффициент обеспеченности собственными средствами. Он указывает на наличие собственных оборотных средств, которые гарантируют финансовую устойчивость. Коэффициент определяют как отношение разности объемов источников собственных средств, физической стоимости ОС и других внеоборотных активов предприятия к общей стоимости имеющихся в наличии оборотных средств в качестве производственных запасов, незавершенного производства, денежных средств, готовой продукции и дебиторской задолженности.

- Коэффициент восстановления и утраты платежеспособности, который целесообразно рассмотреть отдельно.

Неудовлетворительной можно назвать структуру баланса, а организацию – неплатежеспособной при выполнении условий:

- коэффициент покрытия на конец периода меньше 2;

- коэффициент обеспеченности личными средствами в конце года ниже 0,1.

У экономистов бытует мнение, что граничное значение коэффициента покрытия сильно завышено – многие компании имеют значение коэффициента меньше 2, но показывают хорошую платежеспособность.

Признание ФУДН организацию неплатежеспособной не свидетельствует о ее несостоятельности и не будет причиной появления гражданско-правовой ответственности ее владельца. Это будет зафиксированное состояние неустойчивости. Критические значения установлены, чтобы обеспечить контроль над финансовым положением и принятия своевременных мер предупреждения несостоятельности. Руководству необходимо стремиться к самостоятельному выходу из негативной ситуации.

Если один из двух показателей меньше минимального значения, то переходят к нахождению коэффициента восстановления платежеспособности.

Он показывает способность компании вернуться к приемлемому уровню текущей ликвидности в следующие полгода. Показатель подробно описан многими методическими изданиями по экономики.

Кв.плат = (Ктл + 6*(Ктл-Ктлн)/Т)/Кнорм

- Ктл – коэффициент текущей ликвидности

- Ктлн – начальная текущая ликвидность в условном периоде;

- Кнорм – нормативный показатель текущей ликвидности, принятый 2;

- Т – длительность отчетного периода, исчисляемый в месяцах.

Если значение превышает 1, то предприятие способно вернуться к нормальной платежеспособности за полгода. Если значение до 1, то у компании недостаточно средств для этого.

Этот метод не является точным, так как в формуле используется только два показателя текущей ликвидности в конце и начале отчетного периода. Подобный расчет имеет математическую вероятность только 50%.

Наиболее точным будет анализ по текущей ликвидности за минимальный срок. Основной период разделяют на множество мелких и в Excel при помощи графика и специальных встроенных функций производят расчет.

Коэффициент утраты платежеспособности

Оно позволяет судить о риски ухудшения платежеспособности юрлица в ближайшие 3 месяца:

Кв.плат = (Ктл + 3*(Ктл-Ктлн)/Т)/Кнорм

Чем дальше значение от 1, тем менее вероятно подение платежеспособности и наоборот. Коэффициент утраты аналогичен коэффициенту восстановления – он показывает динамику изменения текущей ликвидности за 2 периода.

Коэффициент восстановления платежеспособности не считают точным показателем для прогноза динамики платежеспособности, т. к. основан на тренде только двух периодов.

Анализ деятельности

Узнать о финансовом состоянии организации возможно даже при минимальном наборе данных. Вот почему коэффициентам уделяют большое значение. Они указывают на любые погрешности. Например, при недостаточном коэффициенте платежеспособности говорят о банкротстве или специальном ухудшении работы для начала процедуры банкротства. Фиктивное банкротство помогает избежать выплаты больших долгов.

Низкий коэффициент текущей стабильности говорит о финансовой нестабильности. Аналогичный вывод можно сделать при отсутствии постоянного значения показателя.

Финансовый аналитик после пары просчетов будет знать о компании всю финансовою подноготную и ее перспективы. Необходимо постоянно самостоятельно контролировать показатели платежеспособности.

Коэффициент позволяет узнать финансовое состояние и заняться эффективным планированием. К примеру, компания производит определенный товар, каждый квартал определяет значения коэффициента платежеспособности для определения работы в будущем.

Руководство завода обязано контролировать своевременность выполнения возложенных на себя обязательств. С помощью низкого значения коэффициента можно заранее определить, что в наступающем периоде не будет средств для оплаты кредиторской задолженности. Это позволит заранее принять меры и воздержаться от взятия новых обязательств.

Инвесторы и партнеры имеют больше доверия, если значения показателей выше нормы. Многие поставщики просто отказываются работать с организациями, у которых малый коэффициент платежеспособности, так как высокий риск неполучения оплаты за поставленное сырье. При повышении значения коэффициента, возрастает уровень доверия.

Руководители могут дать оценку правильности использования заемных средств, возможность выплаты. Если после получения нескольких кредитов коэффициент не вырос, то средства используются неэффективно или просто ушли на сторону.

Если имеется повод признать структуры баланса юрлица неудовлетворительными, но существует реальная возможность вернуть платежеспособность в определенные сроки, то принимают решение отложить рассмотрение признания структур баланса компании неудовлетворительными, а ее саму – неплатежеспособной.

Если оснований для признания на предприятии структуры баланса юрлица неудовлетворительной при учете Кв.плат. не найдено, то принимают одно из 2 условий:

- коэффициент восстановления платежеспособности выше 1 – невозможно признать юрлицо неплатежеспособным, а его структуру баланса неудовлетворительной;

- коэффициент восстановления платежеспособности до 1, то решение о утрате платежеспособности не принимают, но его ставят на временный учет в соответствующий орган ФУНД.

Подобные решения применяют относительно федеральных государственных предприятий или юрлиц с долей государства более 25%. Для предприятий, основанных на собственности государства или с оговоренной ранее долей собственности, ФУНД может применять перечисленные выше меры при наличии делегирования ему прав органами муниципалитета.

ФУНД готовит заключение по поручению арбитражных судов об оценке для компании структуры баланса и его финансового состояния. Для этого всегда используют перечисленные выше коэффициенты. После решения о неплатежеспособности, неудовлетворительности структуры баланса руководству предприятия отправляют запрос на предоставления дополнительной информации и детально анализируют его финансовое состояние.

Пример расчета

Для лучшего понимания определить платежеспособность организации ОАО «Лучик». За прошлый год текущая ликвидность изменилась с 0,97 до 1,18. Произведем расчет для стандартного периода – полгода:

Кв.плат. =1,18+6/12(1,18-0,97) – 0,3528.

Этот результат говорит, что рост платежеспособности на предприятии происходит малыми темпами, но при определенных условиях ситуацию можно улучшить. Важно понимать: полученный результат не является точным и может оказаться ошибочным.

Способы восстановления платежеспособности

Любой учредитель хотя бы раз сталкивался с неспособностью отвечать по взятым обязательствам. Подобный случай носит название банкротства. Если подобное случилось, то не стоит опускать руки, выкрутиться можно из любой ситуации.

Примерный алгоритм действий, который позволит избежать официального банкротства:

- При наличии больших задолженностей стоит поговорить с кредиторами о перекредитовании на приемлемый для обеих сторон срок. Так же можно договориться о льготных выплатах.

- Взять новый кредит на погашения старых задолженностей. Но не стоит злоупотреблять подобным советом, т.к. это приводит к долговой яме.

- Сократить 50% рабочих, которые в данной ситуации являются обузой.

- Внимательно контролировать бюджет. Всегда можно уменьшить производственные и административные издержки.

- Продать ненужное имущество.

- На больших организациях следует провести инвентаризацию имущества.

- Максимально снизить стоимость продукции, повысить объемы выпуска.

Если перечисленные рекомендации не помогли, то необходимо начинать подготавливать компанию к банкротству. Одновременно можно регистрировать новое юрлицо под старым брендом. Следует быть особо аккуратным и соблюдать все требования законодательства, высокий риск привлечения за фиктивное банкротство к субсидиарной ответственности.

Хорошим вариантом будет прибегнуть к услугам антикризисного специалиста. У него не будет чувств предвзятости и эмоциональной составляющей, то позволит адекватно оценить ситуацию и помочь компании оставаться на плаву.

Коэффициент восстановления или утраты платежеспособности позволяет определить вероятность возврата платежеспособности юрлица в ближайшее время. Его используют для экспресс-диагностики экономического состояния компании.

9. Расчет коэффициентов утраты и восстановления платежеспособности

В соответствии с Методическим положением по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утверждены распоряжением № 31-р от 12.08.94 г. ФУДН при Госкомимущества РФ), для оценки структуры баланса предприятия необходимо рассчитать (табл. 7):

-

коэффициент текущей ликвидности (Л4);

-

коэффициент обеспеченности собственными средствами (Л7).

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

-

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

-

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае, если хотя бы один из этих коэффициентов имеет значение менее указанных, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам (Л8).

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам (Л9).

Таблица 10

Коэффициенты платежеспособности

|

Наименование показателя |

Расчет |

Ограничения |

|

Коэффициент восстановления платежеспособности |

Не менее 1,0 |

|

|

Коэффициент утраты платежеспособности |

Не менее 1,0 |

В таблице:

-

Л4ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (Л4);

-

Л4н — значение коэффициента текущей ликвидности в начале отчетного периода;

-

Л4норм — нормативное значение коэффициента текущей ликвидности, Л4норм = 2;

-

6 или 3 — период восстановления платежеспособности в месяцах;

-

Т — отчетный период в месяцах.

Коэффициент текущей ликвидности (коэффициент покрытия)

Л4 = (с. 290) : (с. 610 + с. 620 + с. 630 + с. 660)

На начало года

Л4 = (17777) : (547 + 6888+ 0 + 0)=2,39

На конец года

Л4 = (19587) : (869 +7488 + 0+ 0)=19587:8357=2,34

Коэффициент восстановления платежеспособности

Л8=2,34+6(2,34-2,39):365:2= 2,34-0,3:365:2=0,004

Коэффициент утраты платежеспособности

Л8=2,34+3(2,34-2,39):365:2= 2,34-0,15:365:2=-0,003

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

10. Выводы по результатам проведенного анализа

По результатам анализа финансового состояния предприятия ООО «Матрица» можно сделать следующие выводы:

По результатам анализа ликвидности общий показатель платежеспособности 0,7, коэффициент абсолютной ликвидности 0,11, коэффициент «критической точки» (коэффициент быстрой ликвидности или срочной ликвидности) 0,62, коэффициент текущей ликвидности (коэффициент покрытия) 2,34, Коэффициент маневренности функционирующего капитала 1,66, доля оборотных средств в активах 0,65, Коэффициент обеспеченности собственными средствами (собственными источниками финансирования) – 0,15, коэффициент обеспеченности обязательств активами 3,56.

По результатам анализа оборачиваемости оборотных активов был выявлен рост коэффициента оборачиваемости оборотных активов и, соответственно снижения длительности оборота в днях. Что касается оборачиваемости запасов, то соответствующий показатель, напротив, ухудшился – снизилось количество оборотов и выросло количество дней одного оборота. Анализ показателей оборачиваемости дебиторской и кредиторской задолженности показал снижение скорости оборота и рост количества дней в одном обороте.

По данным анализа коэффициент капитализации составил 1,23, коэффициент обеспеченности запасов собственными источниками 0,22, 4. коэффициент автономии (концентрации собственного капитала) 0,44, коэффициент финансирования 0,81, коэффициент финансовой устойчивости 1,60, коэффициент маневренности 0,81, коэффициент иммобилизации 0,52.

Таким образом, анализ деловой активности коэффициент общей оборачиваемости капитала (peсурсоотдача) оборотов составил 2,30, коэффициент оборачиваемости оборотных средств, оборотов составил 3,50, коэффициент отдачи нематериальных активов, оборотов равен нулю, фондоотдача составила 1,49, коэффициент отдачи собственного капитала составил 5,14, оборачиваемость материальных средств (запасов) составил 73,67 дней, оборачиваемость денежных средств 5,18 дней, коэффициент оборачиваемости средств в расчетах 16,26 дней, срок погашения дебиторской задолженности 22,44 дней, коэффициент оборачиваемости кредиторской задолженности 9.17 оборотов.